- Методи оцінки діючого бізнесу

Содержание

- 2. 2 Метод дисконтованих грошових потоків де ВП – вартість підприємства (бізнесу); ДГПпрогн – вартість дисконтованих грошових

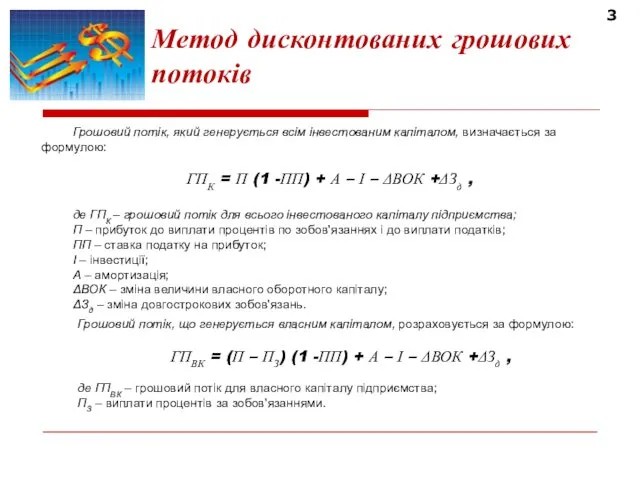

- 3. 3 Метод дисконтованих грошових потоків Грошовий потік, який генерується всім інвестованим капіталом, визначається за формулою: ГПК

- 4. 4 Зміст основних етапів застосування методів, заснованих на дисконтуванні грошових потоків

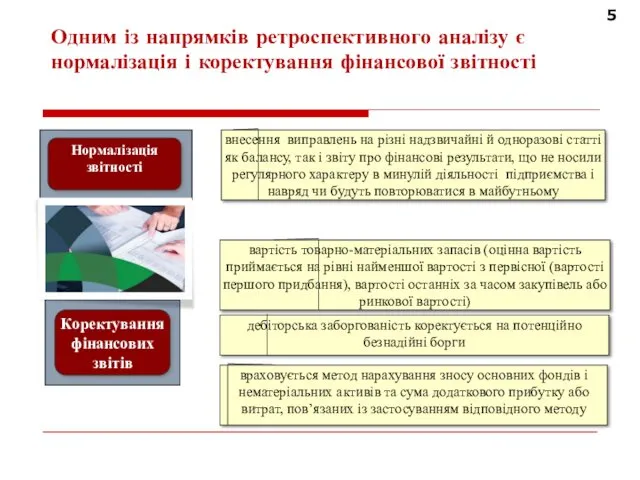

- 5. 5 Одним із напрямків ретроспективного аналізу є нормалізація і коректування фінансової звітності

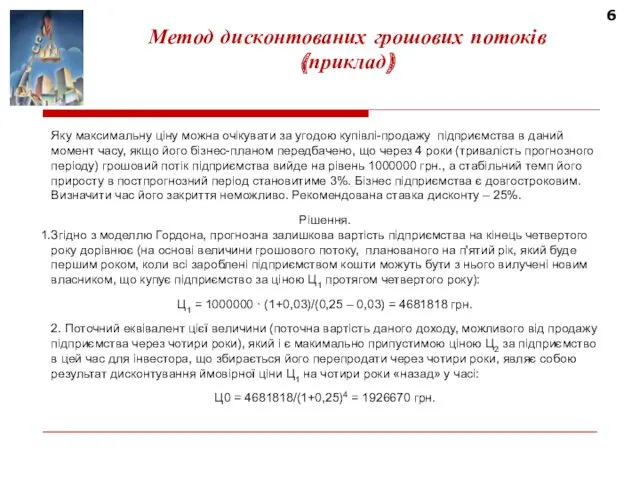

- 6. Яку максимальну ціну можна очікувати за угодою купівлі-продажу підприємства в даний момент часу, якщо його бізнес-планом

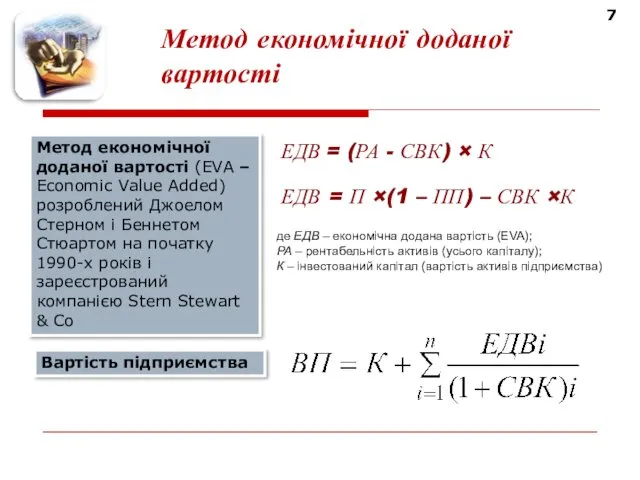

- 7. 7 Метод економічної доданої вартості ЕДВ = (РА - СВК) × К ЕДВ = П ×(1

- 8. 8 Метод економічної доданої вартості Найбільш поширені коректування величин прибутку та капіталу пов’язані із: поправками на

- 9. 9 Метод економічної доданої вартості ЕДВ = (0,10 – 0,15) × 50000 = = – 7500

- 10. 10 Метод економічної доданої вартості До залучення інвестицій: ЕДВ1 = ((11/100) – (0,05 × 0,5 +

- 11. 11 Інформація, необхідна для застосування порівняльного підходу загальна фінансова та техніко-економічна інформація за аналогічними підприємствами, цінова

- 12. 12 Інформація, необхідна для застосування порівняльного підходу Можливість одержання необхідної інформації залежить від наявності активного фінансового

- 13. 13 Вимоги до підприємств-аналогів одна галузева приналежність із об’єктом оцінки; порівнянність якісних і кількісних характеристик аналога

- 14. 14 Методи порівняльного підходу Метод ринку капіталу (компанії-аналога) Сферою застосування даного методу є оцінка неконтрольних пакетів

- 15. 15 Методи порівняльного підходу Метод ринкових угод (продажів) Сферою застосування даного методу є оцінка контрольних пакетів

- 16. 16 Методи порівняльного підходу Метод галузевих коефіцієнтів Використання даного методу можливе за умов наявності стабільних галузевих

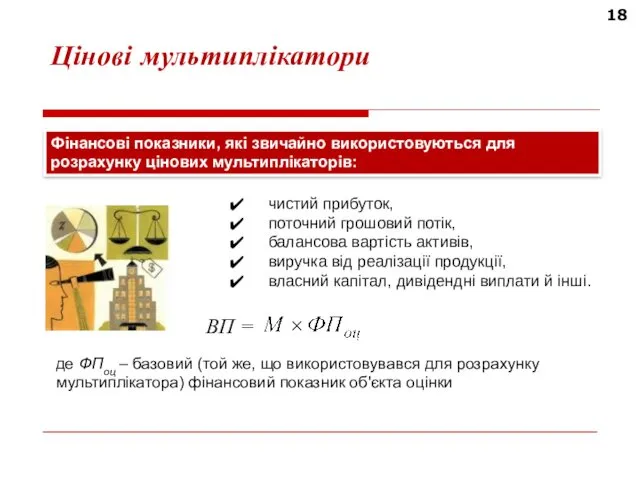

- 17. 17 Цінові мультиплікатори Визначення ринкової вартості підприємства методами порівняльного підходу засновано на використанні цінових мультиплікаторів ЦІНОВІ

- 18. 18 Цінові мультиплікатори чистий прибуток, поточний грошовий потік, балансова вартість активів, виручка від реалізації продукції, власний

- 19. 19 Цінові мультиплікатори ціна/прибуток, ціна/грошовий потік, ціна/ дивідендні виплати, ціна/виручка від реалізації Інтервальні мультиплікатори:

- 20. 20 Цінові мультиплікатори Моментні мультиплікатори:

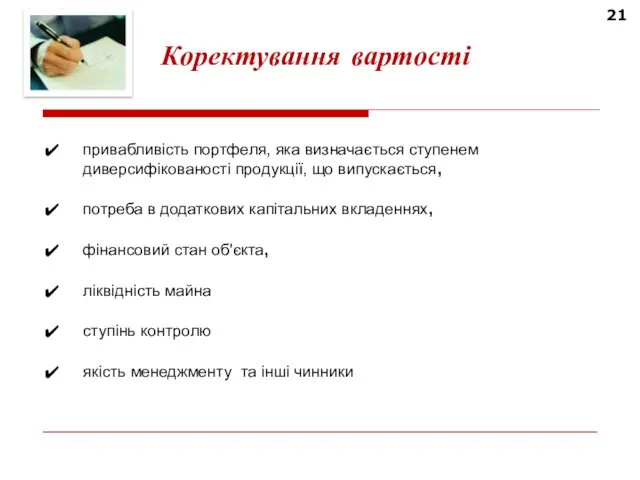

- 21. 21 Коректування вартості привабливість портфеля, яка визначається ступенем диверсифікованості продукції, що випускається, потреба в додаткових капітальних

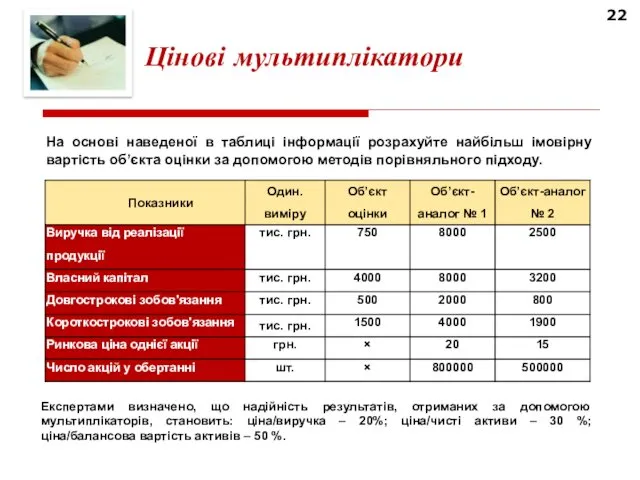

- 22. 22 На основі наведеної в таблиці інформації розрахуйте найбільш імовірну вартість об’єкта оцінки за допомогою методів

- 23. 23 МЕТОД ЧИСТИХ АКТИВІВ полягає у визначенні різниці між сумами вартості всіх активів підприємства та всіх

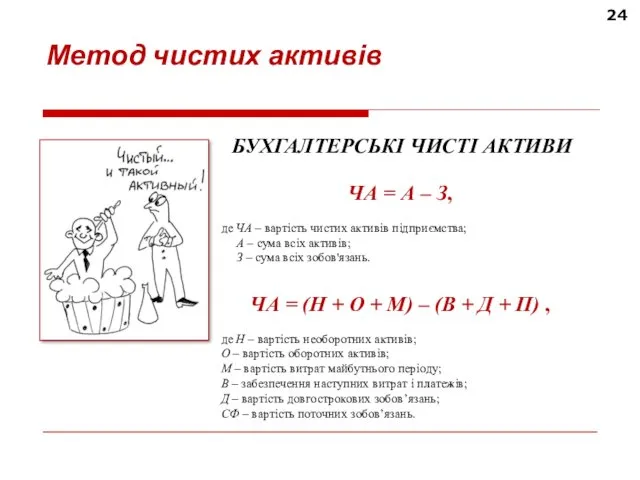

- 24. 24 Метод чистих активів БУХГАЛТЕРСЬКІ ЧИСТІ АКТИВИ ЧА = А – З, де ЧА – вартість

- 25. 25 Метод чистих активів СКОРЕГОВАНІ ЧИСТІ АКТИВИ ЧА* = А* - З*, де ЧА* – скореговані

- 26. 26 Метод скорегованих чистих активів

- 27. 27 Метод скорегованих чистих активів Алгоритм перерахування статей балансу в поточні ціни включає наступну послідовність операцій:

- 28. 28 МЕТОДИ МАЙНОВОГО ПІДХОДУ: метод ліквідаційної вартості банкрутство та ліквідації підприємства проведення санації підприємства фінансування реорганізації

- 29. “чиста” грошова сума, яку власник підприємства може одержати від ліквідації підприємства, роздільному розпродажу його активів і

- 30. Ліквідаційна вартість 30

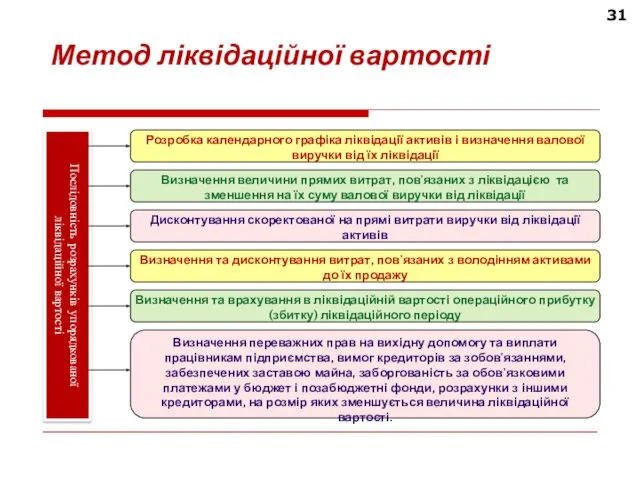

- 31. 31 Метод ліквідаційної вартості

- 33. Скачать презентацию

2

Метод дисконтованих грошових потоків

де ВП – вартість підприємства (бізнесу);

ДГПпрогн – вартість

2

Метод дисконтованих грошових потоків

де ВП – вартість підприємства (бізнесу);

ДГПпрогн – вартість

3

Метод дисконтованих грошових потоків

Грошовий потік, який генерується всім інвестованим капіталом, визначається

3

Метод дисконтованих грошових потоків

Грошовий потік, який генерується всім інвестованим капіталом, визначається

4

Зміст основних етапів застосування методів, заснованих на дисконтуванні грошових потоків

4

Зміст основних етапів застосування методів, заснованих на дисконтуванні грошових потоків

5

Одним із напрямків ретроспективного аналізу є нормалізація і коректування фінансової звітності

5

Одним із напрямків ретроспективного аналізу є нормалізація і коректування фінансової звітності

Яку максимальну ціну можна очікувати за угодою купівлі-продажу підприємства в даний

Яку максимальну ціну можна очікувати за угодою купівлі-продажу підприємства в даний

7

Метод економічної доданої вартості

ЕДВ = (РА - СВК) × К

ЕДВ =

7

Метод економічної доданої вартості

ЕДВ = (РА - СВК) × К

ЕДВ =

8

Метод економічної доданої вартості

Найбільш поширені коректування величин прибутку та капіталу пов’язані

8

Метод економічної доданої вартості

Найбільш поширені коректування величин прибутку та капіталу пов’язані

9

Метод економічної доданої вартості

ЕДВ = (0,10 – 0,15) × 50000 =

=

9

Метод економічної доданої вартості

ЕДВ = (0,10 – 0,15) × 50000 =

=

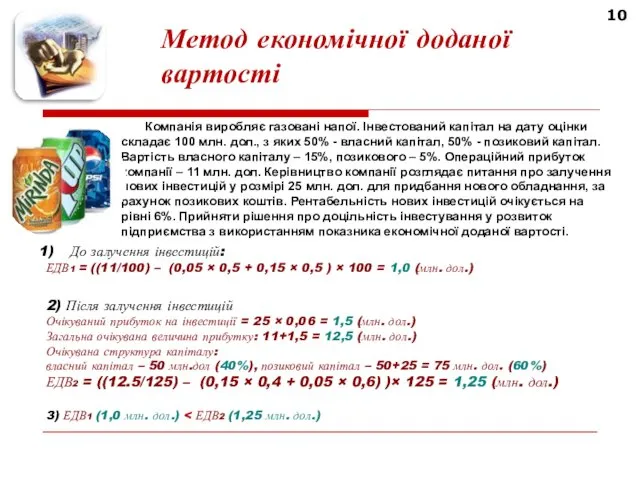

10

Метод економічної доданої вартості

До залучення інвестицій:

ЕДВ1 = ((11/100) – (0,05 ×

10

Метод економічної доданої вартості

До залучення інвестицій:

ЕДВ1 = ((11/100) – (0,05 ×

11

Інформація, необхідна для застосування порівняльного підходу

загальна фінансова та техніко-економічна інформація за

11

Інформація, необхідна для застосування порівняльного підходу

загальна фінансова та техніко-економічна інформація за

12

Інформація, необхідна для застосування порівняльного підходу

Можливість одержання необхідної інформації залежить від

12

Інформація, необхідна для застосування порівняльного підходу

Можливість одержання необхідної інформації залежить від

13

Вимоги до підприємств-аналогів

одна галузева приналежність із об’єктом оцінки;

порівнянність якісних і

13

Вимоги до підприємств-аналогів

одна галузева приналежність із об’єктом оцінки;

порівнянність якісних і

14

Методи порівняльного підходу

Метод ринку капіталу (компанії-аналога)

Сферою застосування даного методу є

14

Методи порівняльного підходу

Метод ринку капіталу (компанії-аналога)

Сферою застосування даного методу є

15

Методи порівняльного підходу

Метод ринкових угод (продажів)

Сферою застосування даного методу є оцінка

15

Методи порівняльного підходу

Метод ринкових угод (продажів)

Сферою застосування даного методу є оцінка

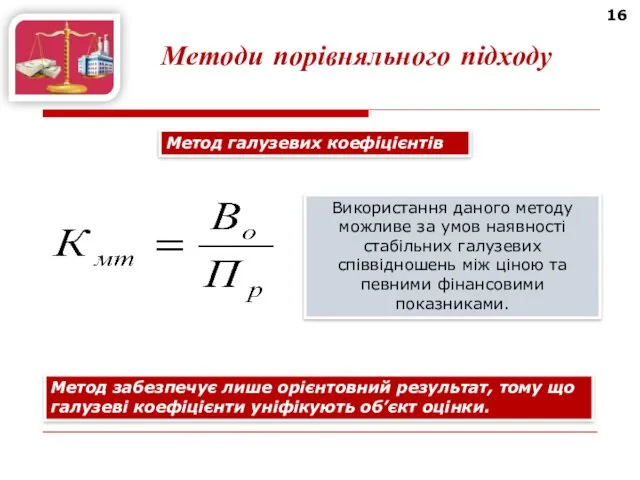

16

Методи порівняльного підходу

Метод галузевих коефіцієнтів

Використання даного методу можливе за умов наявності

16

Методи порівняльного підходу

Метод галузевих коефіцієнтів

Використання даного методу можливе за умов наявності

17

Цінові мультиплікатори

Визначення ринкової вартості підприємства методами порівняльного підходу засновано на

17

Цінові мультиплікатори

Визначення ринкової вартості підприємства методами порівняльного підходу засновано на

18

Цінові мультиплікатори

чистий прибуток,

поточний грошовий потік,

балансова вартість активів,

виручка від

18

Цінові мультиплікатори

чистий прибуток,

поточний грошовий потік,

балансова вартість активів,

виручка від

19

Цінові мультиплікатори

ціна/прибуток,

ціна/грошовий потік,

ціна/ дивідендні виплати,

ціна/виручка від реалізації

Інтервальні

19

Цінові мультиплікатори

ціна/прибуток,

ціна/грошовий потік,

ціна/ дивідендні виплати,

ціна/виручка від реалізації

Інтервальні

20

Цінові мультиплікатори

Моментні мультиплікатори:

20

Цінові мультиплікатори

Моментні мультиплікатори:

21

Коректування вартості

привабливість портфеля, яка визначається ступенем диверсифікованості продукції, що випускається,

21

Коректування вартості

привабливість портфеля, яка визначається ступенем диверсифікованості продукції, що випускається,

22

На основі наведеної в таблиці інформації розрахуйте найбільш імовірну вартість об’єкта

22

На основі наведеної в таблиці інформації розрахуйте найбільш імовірну вартість об’єкта

23

МЕТОД ЧИСТИХ АКТИВІВ

полягає у визначенні різниці між сумами вартості всіх активів

23

МЕТОД ЧИСТИХ АКТИВІВ

полягає у визначенні різниці між сумами вартості всіх активів

24

Метод чистих активів

БУХГАЛТЕРСЬКІ ЧИСТІ АКТИВИ

ЧА = А – З,

де ЧА –

24

Метод чистих активів

БУХГАЛТЕРСЬКІ ЧИСТІ АКТИВИ

ЧА = А – З,

де ЧА –

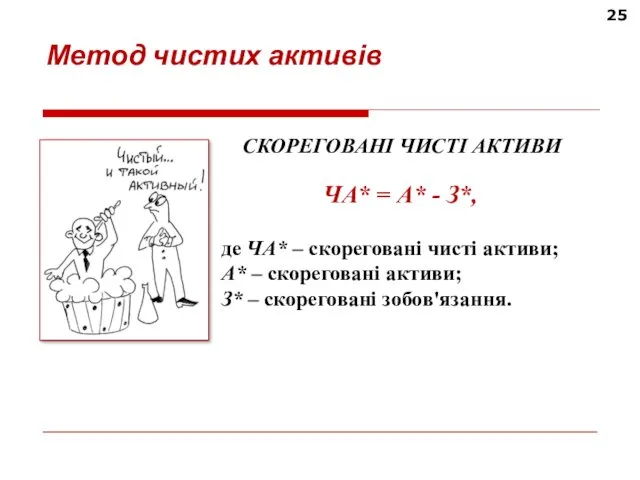

25

Метод чистих активів

СКОРЕГОВАНІ ЧИСТІ АКТИВИ

ЧА* = А* - З*,

де ЧА*

25

Метод чистих активів

СКОРЕГОВАНІ ЧИСТІ АКТИВИ

ЧА* = А* - З*,

де ЧА*

26

Метод скорегованих чистих активів

26

Метод скорегованих чистих активів

27

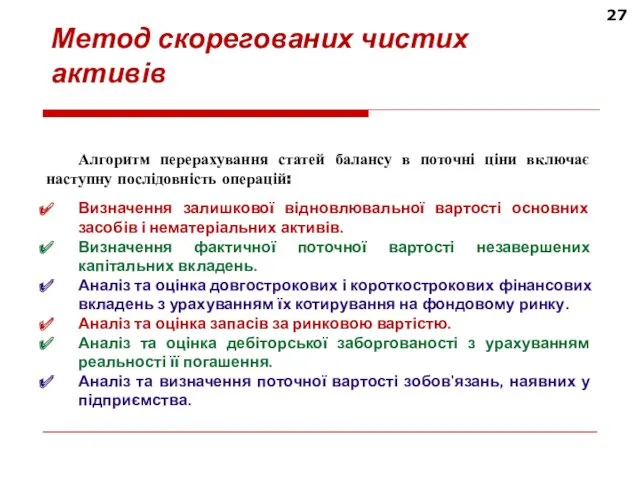

Метод скорегованих чистих активів

Алгоритм перерахування статей балансу в поточні ціни включає

27

Метод скорегованих чистих активів

Алгоритм перерахування статей балансу в поточні ціни включає

28

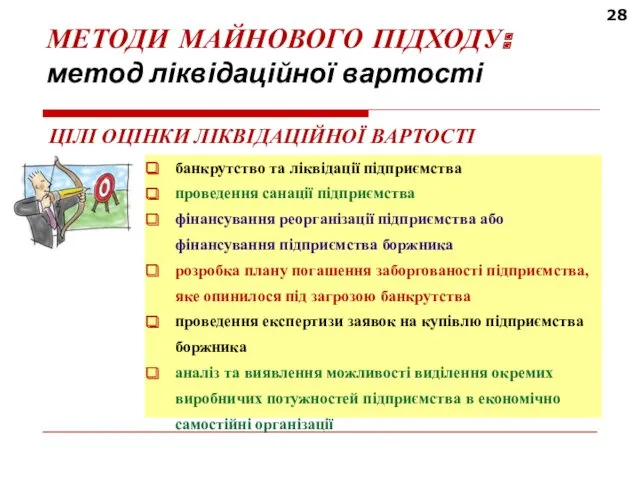

МЕТОДИ МАЙНОВОГО ПІДХОДУ: метод ліквідаційної вартості

банкрутство та ліквідації підприємства

проведення санації підприємства

фінансування

28

МЕТОДИ МАЙНОВОГО ПІДХОДУ: метод ліквідаційної вартості

банкрутство та ліквідації підприємства

проведення санації підприємства

фінансування

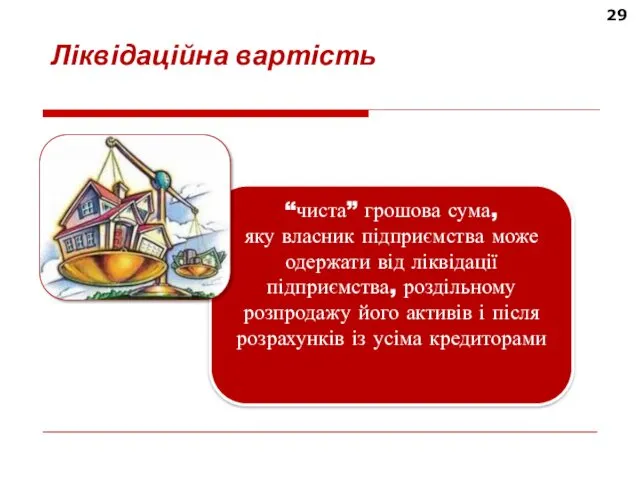

“чиста” грошова сума,

яку власник підприємства може одержати від ліквідації підприємства,

“чиста” грошова сума,

яку власник підприємства може одержати від ліквідації підприємства,

Ліквідаційна вартість

30

Ліквідаційна вартість

30

31

Метод ліквідаційної вартості

31

Метод ліквідаційної вартості

Самые красивые отели Тайланда

Самые красивые отели Тайланда Бизнес-идея и методы выхода на бизнес-идею

Бизнес-идея и методы выхода на бизнес-идею Бизнес-идея на тему: Художественная мастерская

Бизнес-идея на тему: Художественная мастерская Формирование эффективной команды ТОС

Формирование эффективной команды ТОС Академія LR. Бізнес LR

Академія LR. Бізнес LR Типология международного туризма

Типология международного туризма Бизнес-план Метрика для новорожденных

Бизнес-план Метрика для новорожденных Организация туристических маршрутов в участием железнодорожного транспорта в Свердловской области (однодневные туры)

Организация туристических маршрутов в участием железнодорожного транспорта в Свердловской области (однодневные туры) Защит прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля

Защит прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля Бізнес - планування

Бізнес - планування Отмываем деньги. Социальный проект

Отмываем деньги. Социальный проект Создание концепции бизнес-идеи Korean delicious - ресторан корейской кухни

Создание концепции бизнес-идеи Korean delicious - ресторан корейской кухни Открытие на базе современных технологий хозяйства по разведению кроликов в домашних условиях

Открытие на базе современных технологий хозяйства по разведению кроликов в домашних условиях Tea Masters Cup. Чайный чемпионат

Tea Masters Cup. Чайный чемпионат Семейный центр Legacy

Семейный центр Legacy Бизнес-план открытия студии депиляции W|(S)

Бизнес-план открытия студии депиляции W|(S) Разработка бизнес-модели компании швейного производства в современных условиях

Разработка бизнес-модели компании швейного производства в современных условиях Организация и развитие деятельности по производству муки в ООО Чайковская мука

Организация и развитие деятельности по производству муки в ООО Чайковская мука Google Inc. компаниясы

Google Inc. компаниясы Бизнес-план для фото-студии Аrchi

Бизнес-план для фото-студии Аrchi Бизнес-идея, бизнес- модель, бизнес-план

Бизнес-идея, бизнес- модель, бизнес-план Мейрамхана бизнестің барлық басқа түрлерінен әр түрлі болып табылады. Бұл компания, қол өнер мен дәстүрлерін, қызмет

Мейрамхана бизнестің барлық басқа түрлерінен әр түрлі болып табылады. Бұл компания, қол өнер мен дәстүрлерін, қызмет Спортивный проект. Кубок бизнеса по футболу

Спортивный проект. Кубок бизнеса по футболу საერთაშორისო ბიზნეს რეგულაციები

საერთაშორისო ბიზნეს რეგულაციები ООО Иркутская энергосбытовая компания

ООО Иркутская энергосбытовая компания Ресейл - перепродажа модной одежды

Ресейл - перепродажа модной одежды Школа гостиничного бизнеса в Лозанне

Школа гостиничного бизнеса в Лозанне Анализ бизнеса

Анализ бизнеса