- Телевидение. Современные тренды

Содержание

- 2. Современные тренды Цифровизация, рост числа доступных каналов Фрагментация аудитории Рост числа ТВ-экранов в домохозяйствах, телевизоров с

- 3. ТВ-инфраструктура (2014 г.) (% д\х)

- 4. Другие экраны (2014 г.)

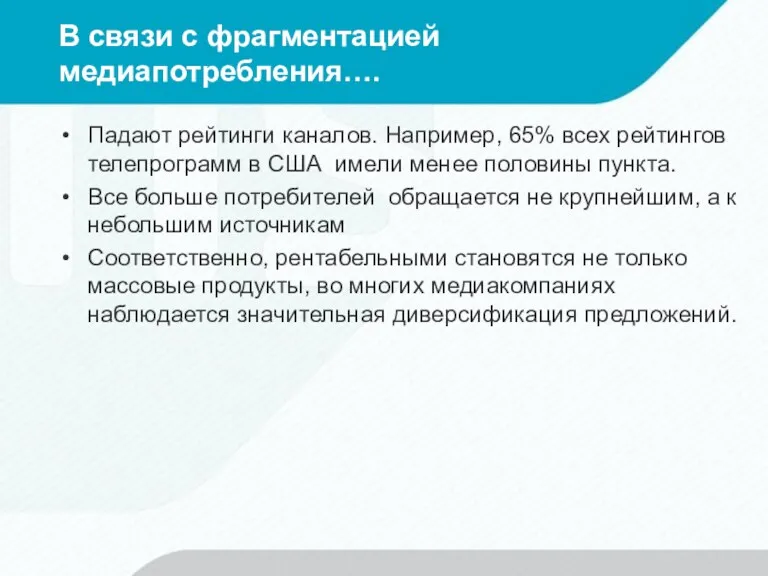

- 5. В связи с фрагментацией медиапотребления…. Падают рейтинги каналов. Например, 65% всех рейтингов телепрограмм в США имели

- 6. Нелинейное телепотребление Сервисы видео по запросу (VOD – Video on Demand) – просмотр онлайн-видео С помощью

- 7. Способы доставки видео при нелинейном потреблении Модель TTM (through-the-middle) – используется инфраструктура провайдера; потребитель получает доступ

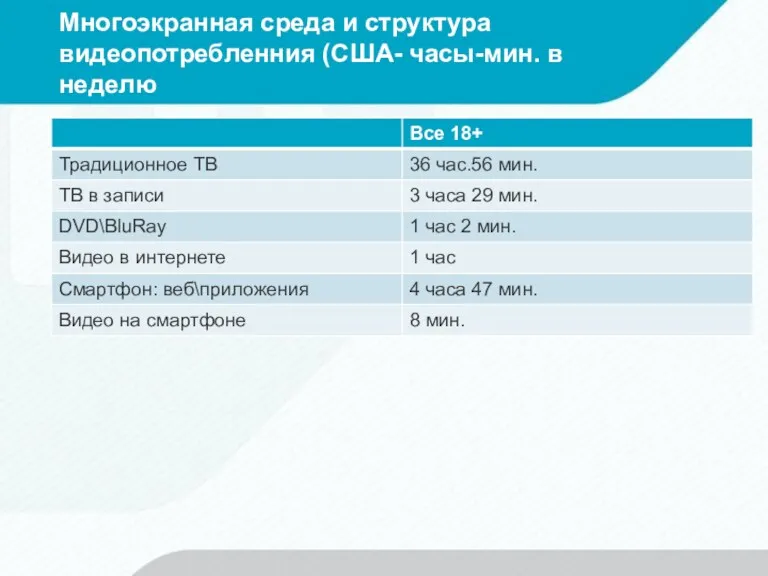

- 8. Многоэкранная среда и структура видеопотребленния (США- часы-мин. в неделю

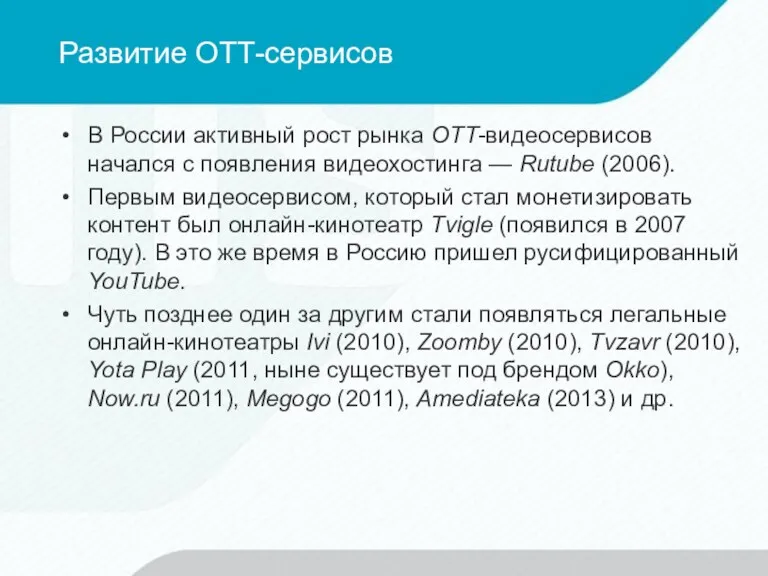

- 9. Развитие ОТТ-сервисов В России активный рост рынка OTT-видеосервисов начался с появления видеохостинга — Rutube (2006). Первым

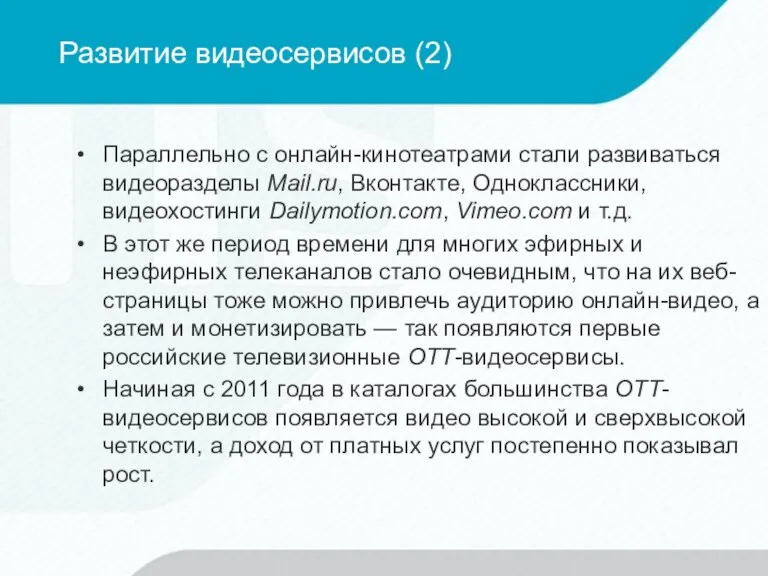

- 10. Развитие видеосервисов (2) Параллельно с онлайн-кинотеатрами стали развиваться видеоразделы Mail.ru, Вконтакте, Одноклассники, видеохостинги Dailymotion.com, Vimeo.com и

- 11. Что сегодня? На сегодняшний день российский рынок OTT-видеосервисов включает в себя более 100 сайтов с внушительными

- 12. Мировые компании на российском рынке русифицированный YouTube появился в ноябре 2007 года, iTunes Movie стал доступен

- 13. Наиболее популярные кинотеатры IVI.RU MEGOGO.NET TVIGLE.RU ZOOMBY.RU TVZAVR.RU

- 14. Телевизионные OTT-сервисы Ren.tv 1tv.ru Ntv.ru planeta-online.tv M24.ru Tvc.ru Tvrain.ru Tnt-online.ru tvzvezda.ru Russia.tv

- 15. Видеохостинги Youtube.com Вконтакте Видео Odnoklassniki Rutube.ru Coub.com Мой Мир Видео vimeo.com myvi.ru smotri.com

- 16. Бизнес-модель 1. Рекламная модель 2. Подписка на сервис видео по запросу 3. Аренда видео по запросу

- 17. Эфирное телевидение: федеральные каналы «…под федеральным телеканалом понимается организация, осуществляющая эфирное телевещание на территориях более пяти

- 18. Техническое проникновение ТВ каналов Источник: TNS Россия, Установочное исследование панели TV’Index , 2015/2, Россия (города 100

- 19. Цифровое вещание Развитие национальных и сетевых каналов в настоящее время в значительной степени определяется переходом на

- 20. Цифровое вещание Первый мультиплекс Второй мультиплекс

- 21. Локальные каналы Затраты на качественное самостоятельное круглосуточное программирование достаточно высокие, поэтому большая часть локальных каналов является

- 22. Платное ТВ Более 50% домохозяйств в стране получают ТВ сигнал через кабель или спутниковую тарелку, т.е.

- 23. Официальные наименования федеральных телеканалов и их учредителей

- 27. ТЕЛЕКАНАЛЫ «НАЦИОНАЛЬНОЙ МЕДИА ГРУППЫ»

- 28. ТЕЛЕКАНАЛЫ «ВСЕРОССИЙСКОЙ ГОСТЕЛЕРАДИОКОМПАНИИ»

- 29. ТЕЛЕКАНАЛЫ «ГАЗПРОМ-МЕДИА ХОЛДИНГА»

- 30. ТЕЛЕКАНАЛЫ «CTC MEDIA»

- 31. ТЕЛЕКАНАЛЫ «ЮТВ МЕДИА»

- 32. ПРОЧИЕ ТЕЛЕКАНАЛЫ

- 33. Структура рекламного рынка России в 2015 г. (по сегменту ATL – 307,5 млрд. руб.)

- 34. Распределение рекламных доходов между федеральными и региональными телеканалами России в 2015 г.

- 35. Соотношение рекламных и не рекламных доходов у федеральных телеканалов России в 2015 г.

- 36. Выручка учредителей федеральных телеканалов в 2015 г. (РСБУ, млн. руб.)

- 37. Чистые прибыль/убыток учредителей федеральных телеканалов в 2015 г. (РСБУ, млн. руб.)

- 38. Выручка медиахолдингов в сегменте федеральных телеканалов в 2015 г. (РСБУ, млн. руб.)

- 39. Доля медиахолдингов в общей выручке по сегменту в 2015 г.

- 40. Две системы ценообразования Региональное размещение рекламы опирается на так называемые «минутные прайс-листы». Стоимость размещения колеблется в

- 41. Телеэфир: деление на части дня

- 42. Модели продаж Рекламные продажи на всех национальных и сетевых каналах осуществляются по рейтингам Региональные ТВ продажи

- 43. Преимущества Продажа по минутам Продажа по рейтингам Очень простая схема: рекламодатель или агентство покупает у канала

- 44. Что такое рейтинг? Рейтинг (TVR) - аудитория в % от всего населения, либо от целевой группы.

- 45. CPP (Cost per Point) Стоимость одного пункта рейтинга

- 46. Исследовательское обеспечение продаж по рейтингам Измерительная система обеспечивает данные по средним рейтингам как рекламных блоков и

- 47. Динамика телесмотрения национальных/ \сетевых каналов в 2012-2015 гг. TVR (средний рейтинг), % от 4+ Первый канал

- 48. Кто продает рекламу на ТВ Собственная служба продаж телекомпании. Внешняя организация (медиаселлер). Комбинированная схема, при которой

- 49. Селлеры национального\сетевого ТВ (2009 г.)

- 50. Селлеры национального\сетевого ТВ (2011 г.) SOM – 35% SOM – 13% SOM – 22% SOM –

- 51. 2013 г. SOM – 38% SOM – 17% SOM – 31% SOM – 14% Доли указаны

- 52. Vi ВГТРК, «Первый канал», «Газпром-Медиа Холдинг» и «Национальная Медиа Группа» заявили о создании совместного рекламного оператора

- 53. Основные продавцы размещения на национальном/сетевом ТВ, 2015 г. SOM – 68% SOM – 20,7% SOM –

- 54. Национальный рекламный альянс

- 55. Показатели: рейтинг Целевой рейтинг - % смотревших (читавших, слушавших и т.д.) носитель среди целевой аудитории по

- 56. Показатели: доля Доля телесмотрения эфирного события считается как отношение зрителей оцениваемого эфирного события ко всем, смотревшим

- 57. Топ-10 телепередач – доля\рейтинг (TNS Russia, 1 полуг. 2015 г.)

- 58. CPP trends -9% -17% -30% -10% -13% -31% -4% -6% 6% -3% -41% -4% -13% -7%

- 59. Расценки на рекламное размещение

- 60. Закупочные аудитории каналов в 2015

- 61. ТОР 20 товарных категорий (58% затрат рынка) – 2015 г. Источник: TNS Gallup TV Index. Россия

- 62. ТОР 20 рекламодателей (53% затрат) Источник: TNS Gallup TV Index. Россия

- 63. ТОР 20 марок (24% затрат) Источник: TNS Gallup TV Index. Россия

- 64. Наценки За позиционирование в блоке Фиксированное размещение Сезонные

- 65. Скидки Пакетная покупка у одного селлера Объемные Сезонные

- 66. НЕЭФИРНОЕ ТЕЛЕВИДЕНИЕ: ТОP-8 операторов

- 67. Структура рынка платного телевидения по технологиям в 2015 г.

- 68. Структура рынка платного телевидения по доходам в 2015 г.

- 69. Абонентские базы ТОР-5 операторов кабельного телевидения в 2015 г. (тыс.)

- 70. Абонентские базы ТОР-3 операторов спутникового телевидения в 2015 г. (тыс.)

- 71. Признанные собственники операторов платного ТВ

- 72. Торговые марки операторов платного ТВ

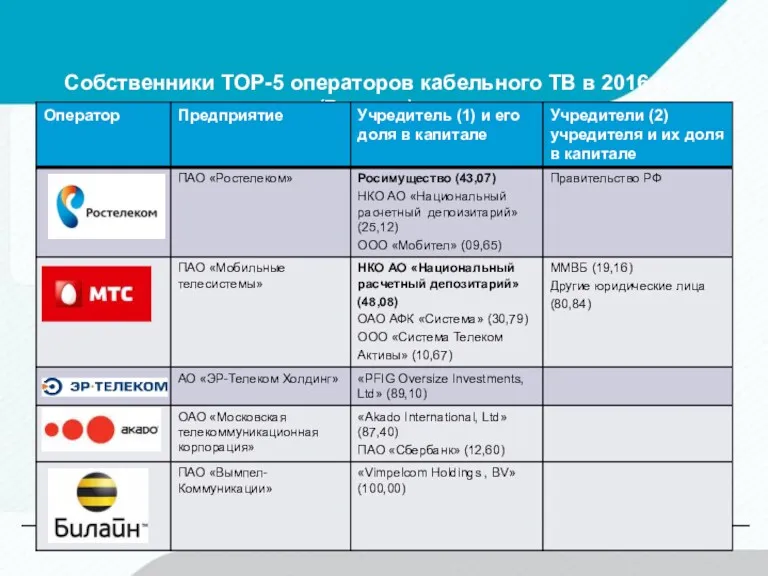

- 73. Собственники ТOP-5 операторов кабельного ТВ в 2016 г. (Росстат)

- 74. Собственники ТOP-3 операторов спутникового ТВ \в 2016 г. (Росстат)

- 75. Выручка операторов платного ТВ – лидеров сегмента в 2015 г. (РСБУ, млн. руб.)

- 76. Валовые прибыль/убыток операторов платного ТВ – лидеров сегмента в 2015 г. (РСБУ, млн. руб.)

- 77. Чистые прибыль/убыток операторов платного ТВ – лидеров сегмента в 2015 г. (РСБУ, млн. руб.)

- 78. Вопросы: Чем отличаются друг от друга показатели «рейтинг» и доля»? Назовите основные модели рекламного ценообразования на

- 80. Скачать презентацию

Современные тренды

Цифровизация, рост числа доступных каналов

Фрагментация аудитории

Рост числа ТВ-экранов в домохозяйствах,

Современные тренды

Цифровизация, рост числа доступных каналов

Фрагментация аудитории

Рост числа ТВ-экранов в домохозяйствах,

ТВ-инфраструктура (2014 г.) (% д\х)

ТВ-инфраструктура (2014 г.) (% д\х)

Другие экраны (2014 г.)

Другие экраны (2014 г.)

В связи с фрагментацией медиапотребления….

Падают рейтинги каналов. Например, 65% всех рейтингов

В связи с фрагментацией медиапотребления….

Падают рейтинги каналов. Например, 65% всех рейтингов

Нелинейное телепотребление

Сервисы видео по запросу (VOD – Video on Demand) –

Нелинейное телепотребление

Сервисы видео по запросу (VOD – Video on Demand) –

Способы доставки видео при нелинейном потреблении

Модель TTM (through-the-middle) – используется инфраструктура

Способы доставки видео при нелинейном потреблении

Модель TTM (through-the-middle) – используется инфраструктура

Многоэкранная среда и структура видеопотребленния (США- часы-мин. в неделю

Многоэкранная среда и структура видеопотребленния (США- часы-мин. в неделю

Развитие ОТТ-сервисов

В России активный рост рынка OTT-видеосервисов начался с появления видеохостинга

Развитие ОТТ-сервисов

В России активный рост рынка OTT-видеосервисов начался с появления видеохостинга

Развитие видеосервисов (2)

Параллельно с онлайн-кинотеатрами стали развиваться видеоразделы Mail.ru, Вконтакте, Одноклассники,

Развитие видеосервисов (2)

Параллельно с онлайн-кинотеатрами стали развиваться видеоразделы Mail.ru, Вконтакте, Одноклассники,

Что сегодня?

На сегодняшний день российский рынок OTT-видеосервисов включает в себя более

Что сегодня?

На сегодняшний день российский рынок OTT-видеосервисов включает в себя более

Мировые компании на российском рынке

русифицированный YouTube появился в ноябре 2007 года,

iTunes

Мировые компании на российском рынке

русифицированный YouTube появился в ноябре 2007 года,

iTunes

Наиболее популярные кинотеатры

IVI.RU

MEGOGO.NET

TVIGLE.RU

ZOOMBY.RU

TVZAVR.RU

Наиболее популярные кинотеатры

IVI.RU

MEGOGO.NET

TVIGLE.RU

ZOOMBY.RU

TVZAVR.RU

Телевизионные OTT-сервисы

Ren.tv

1tv.ru

Ntv.ru

planeta-online.tv

M24.ru

Tvc.ru

Tvrain.ru

Tnt-online.ru

tvzvezda.ru

Russia.tv

Телевизионные OTT-сервисы

Ren.tv

1tv.ru

Ntv.ru

planeta-online.tv

M24.ru

Tvc.ru

Tvrain.ru

Tnt-online.ru

tvzvezda.ru

Russia.tv

Видеохостинги

Youtube.com

Вконтакте Видео

Odnoklassniki

Rutube.ru

Coub.com

Мой Мир Видео

vimeo.com

myvi.ru

smotri.com

Видеохостинги

Youtube.com

Вконтакте Видео

Odnoklassniki

Rutube.ru

Coub.com

Мой Мир Видео

vimeo.com

myvi.ru

smotri.com

Бизнес-модель

1. Рекламная модель

2. Подписка на сервис видео по запросу

3. Аренда видео

Бизнес-модель

1. Рекламная модель

2. Подписка на сервис видео по запросу

3. Аренда видео

Эфирное телевидение: федеральные каналы

«…под федеральным телеканалом понимается

организация, осуществляющая эфирное

телевещание на территориях

Эфирное телевидение: федеральные каналы

«…под федеральным телеканалом понимается

организация, осуществляющая эфирное

телевещание на территориях

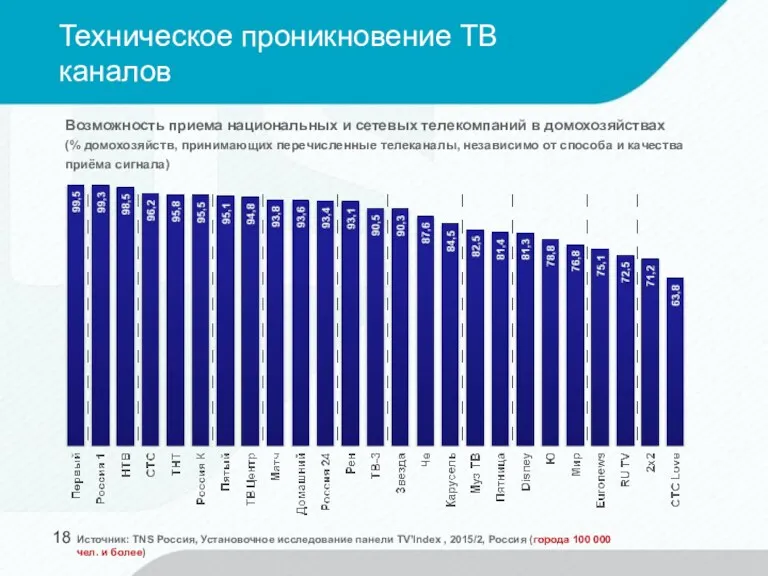

Техническое проникновение ТВ каналов

Источник: TNS Россия, Установочное исследование панели TV’Index ,

Техническое проникновение ТВ каналов

Источник: TNS Россия, Установочное исследование панели TV’Index ,

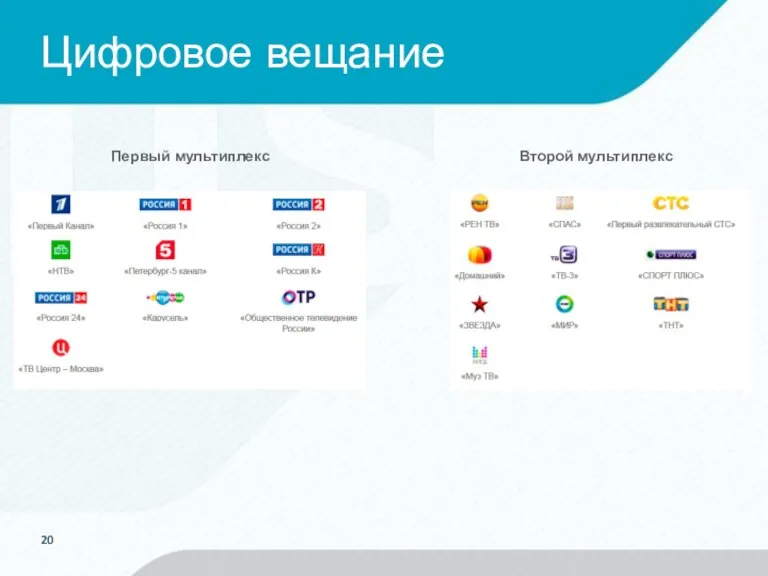

Цифровое вещание

Развитие национальных и сетевых каналов в настоящее время в значительной

Цифровое вещание

Развитие национальных и сетевых каналов в настоящее время в значительной

Цифровое вещание

Первый мультиплекс

Второй мультиплекс

Цифровое вещание

Первый мультиплекс

Второй мультиплекс

Локальные каналы

Затраты на качественное самостоятельное круглосуточное программирование достаточно высокие, поэтому большая

Локальные каналы

Затраты на качественное самостоятельное круглосуточное программирование достаточно высокие, поэтому большая

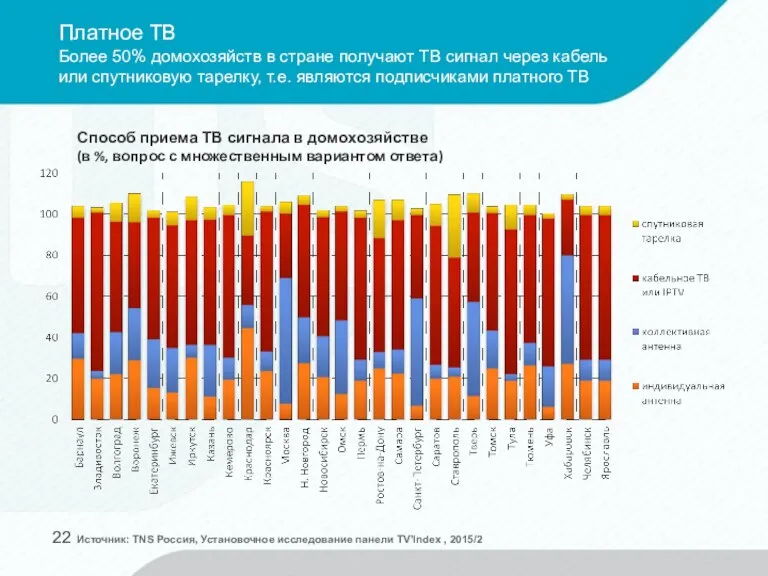

Платное ТВ

Более 50% домохозяйств в стране получают ТВ сигнал через кабель

Платное ТВ Более 50% домохозяйств в стране получают ТВ сигнал через кабель

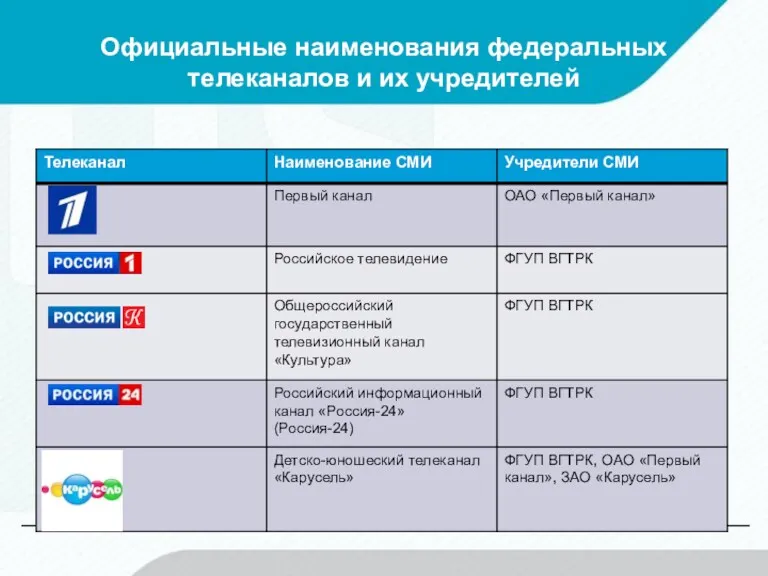

Официальные наименования федеральных

телеканалов и их учредителей

Официальные наименования федеральных

телеканалов и их учредителей

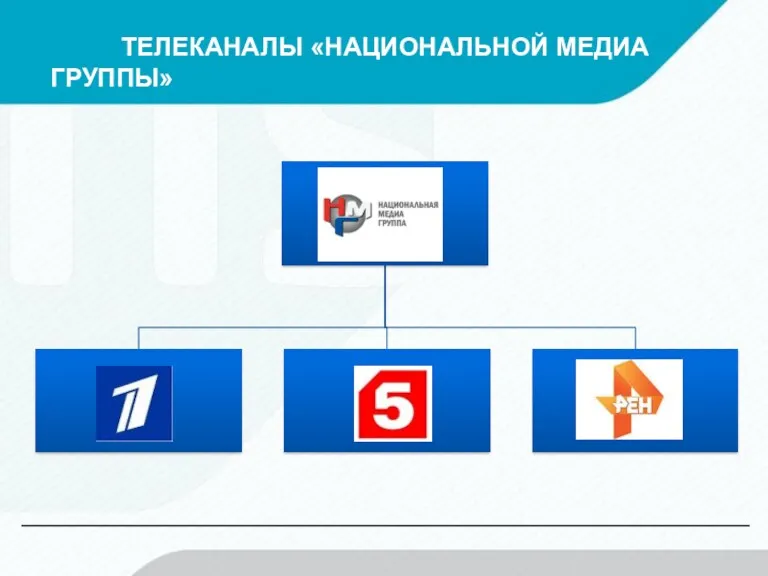

ТЕЛЕКАНАЛЫ «НАЦИОНАЛЬНОЙ МЕДИА ГРУППЫ»

ТЕЛЕКАНАЛЫ «НАЦИОНАЛЬНОЙ МЕДИА ГРУППЫ»

ТЕЛЕКАНАЛЫ «ВСЕРОССИЙСКОЙ ГОСТЕЛЕРАДИОКОМПАНИИ»

ТЕЛЕКАНАЛЫ «ВСЕРОССИЙСКОЙ ГОСТЕЛЕРАДИОКОМПАНИИ»

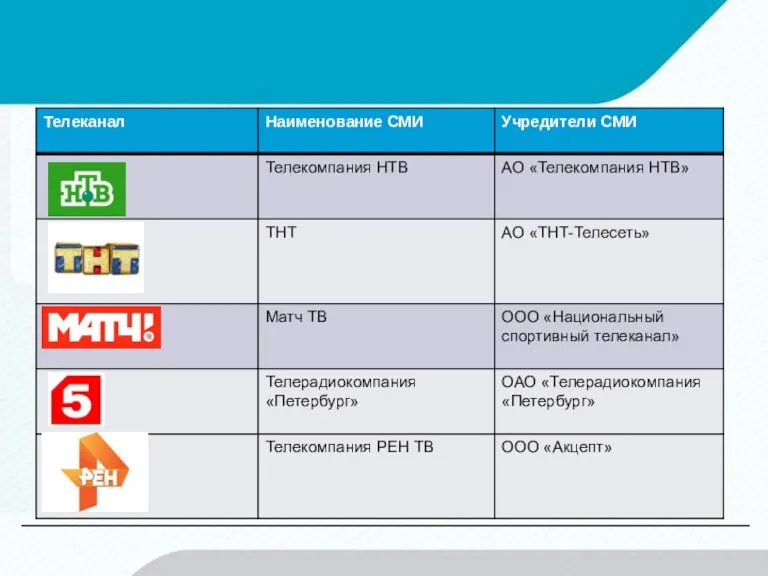

ТЕЛЕКАНАЛЫ «ГАЗПРОМ-МЕДИА ХОЛДИНГА»

ТЕЛЕКАНАЛЫ «ГАЗПРОМ-МЕДИА ХОЛДИНГА»

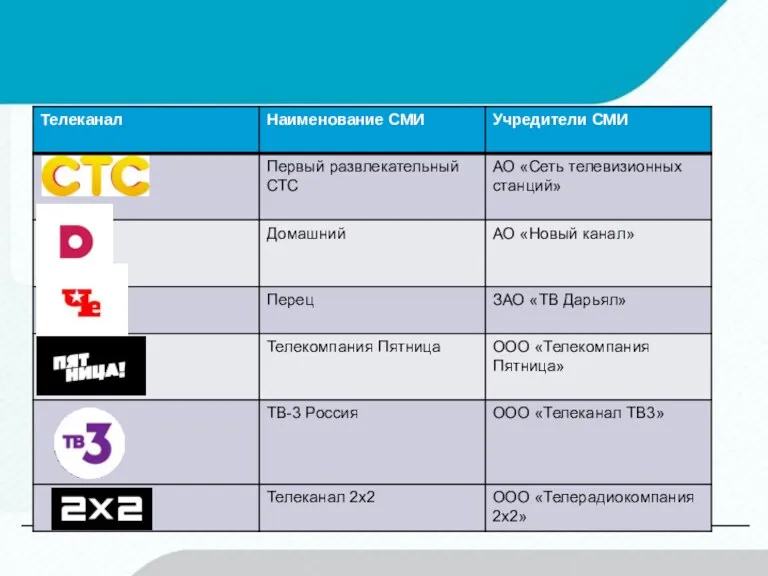

ТЕЛЕКАНАЛЫ «CTC MEDIA»

ТЕЛЕКАНАЛЫ «CTC MEDIA»

ТЕЛЕКАНАЛЫ «ЮТВ МЕДИА»

ТЕЛЕКАНАЛЫ «ЮТВ МЕДИА»

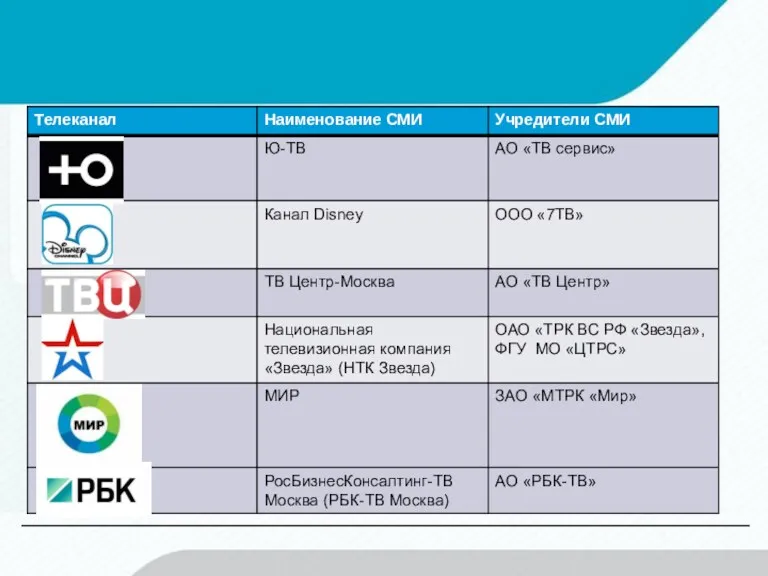

ПРОЧИЕ ТЕЛЕКАНАЛЫ

ПРОЧИЕ ТЕЛЕКАНАЛЫ

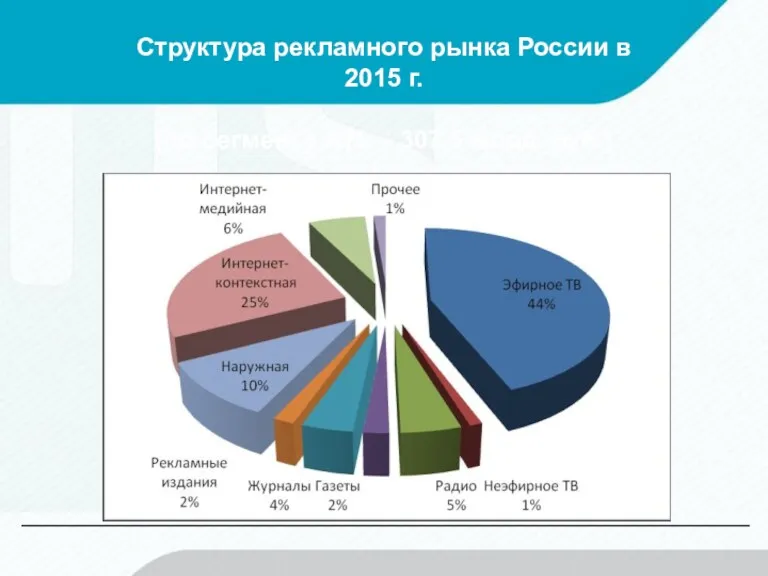

Структура рекламного рынка России в 2015 г.

(по сегменту ATL – 307,5

Структура рекламного рынка России в 2015 г.

(по сегменту ATL – 307,5

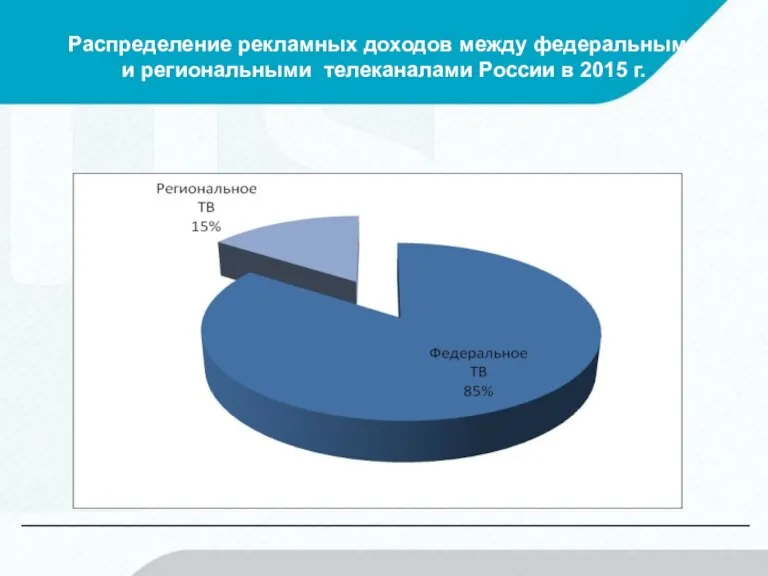

Распределение рекламных доходов между федеральными и региональными телеканалами России в 2015

Распределение рекламных доходов между федеральными и региональными телеканалами России в 2015

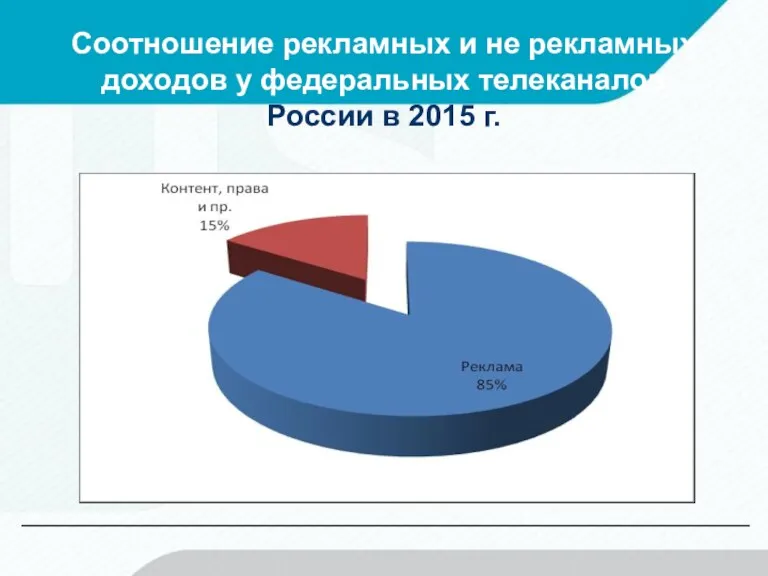

Соотношение рекламных и не рекламных доходов у федеральных телеканалов России в

Соотношение рекламных и не рекламных доходов у федеральных телеканалов России в

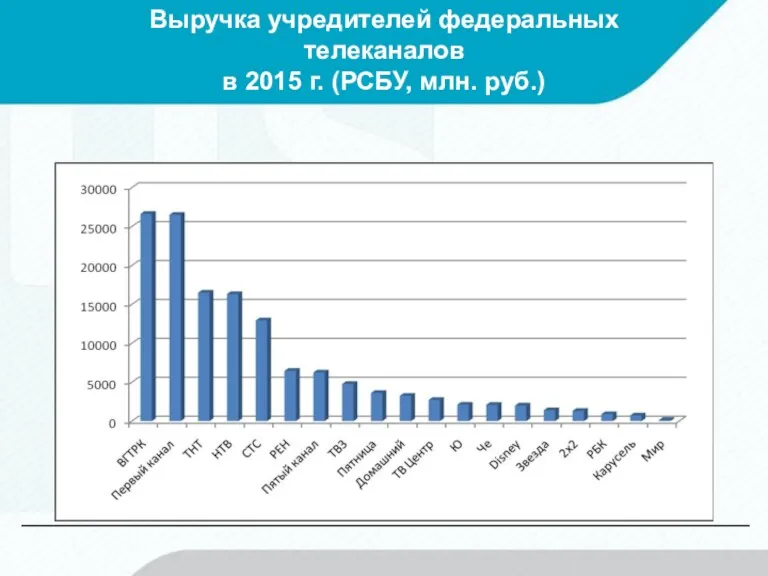

Выручка учредителей федеральных телеканалов

в 2015 г. (РСБУ, млн. руб.)

Выручка учредителей федеральных телеканалов

в 2015 г. (РСБУ, млн. руб.)

Чистые прибыль/убыток учредителей федеральных телеканалов

в 2015 г. (РСБУ, млн. руб.)

Чистые прибыль/убыток учредителей федеральных телеканалов

в 2015 г. (РСБУ, млн. руб.)

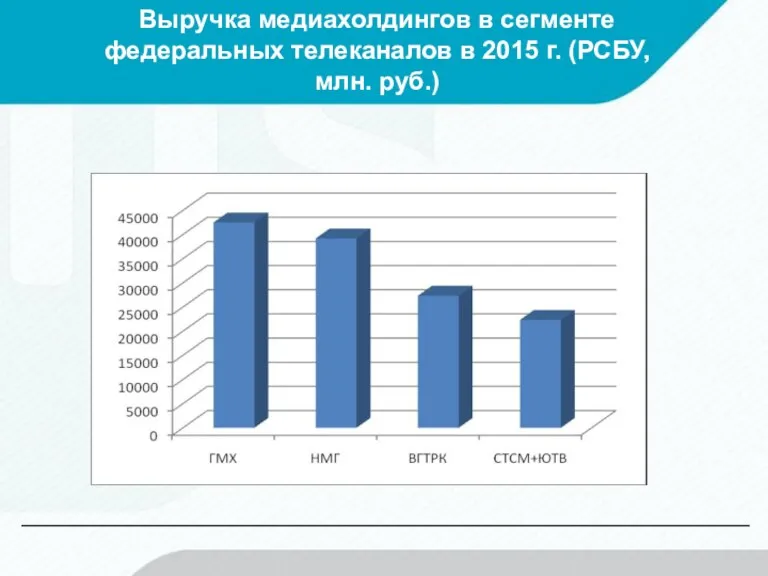

Выручка медиахолдингов в сегменте федеральных телеканалов в 2015 г. (РСБУ, млн.

Выручка медиахолдингов в сегменте федеральных телеканалов в 2015 г. (РСБУ, млн.

Доля медиахолдингов

в общей выручке по сегменту в 2015 г.

Доля медиахолдингов

в общей выручке по сегменту в 2015 г.

Две системы ценообразования

Региональное размещение рекламы опирается на так называемые «минутные прайс-листы».

Две системы ценообразования

Региональное размещение рекламы опирается на так называемые «минутные прайс-листы».

Телеэфир:

деление на части дня

Телеэфир:

деление на части дня

Модели продаж

Рекламные продажи на всех национальных и сетевых каналах осуществляются

Модели продаж

Рекламные продажи на всех национальных и сетевых каналах осуществляются

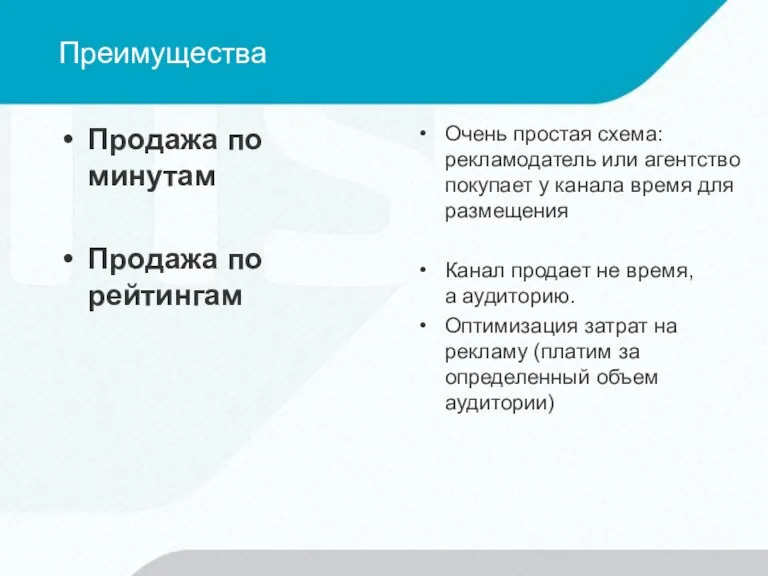

Преимущества

Продажа по минутам

Продажа по рейтингам

Очень простая схема: рекламодатель или агентство покупает

Преимущества

Продажа по минутам

Продажа по рейтингам

Очень простая схема: рекламодатель или агентство покупает

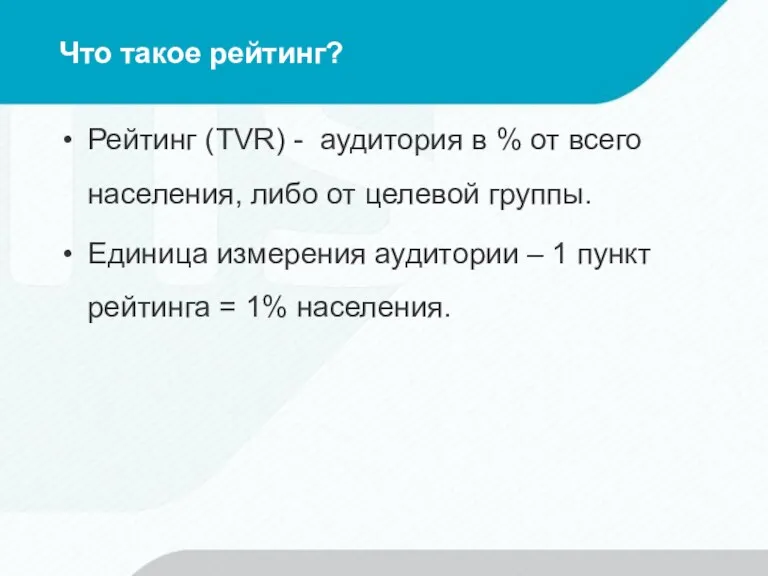

Что такое рейтинг?

Рейтинг (TVR) - аудитория в % от всего населения,

Что такое рейтинг?

Рейтинг (TVR) - аудитория в % от всего населения,

CPP (Cost per Point)

Стоимость одного пункта рейтинга

CPP (Cost per Point)

Стоимость одного пункта рейтинга

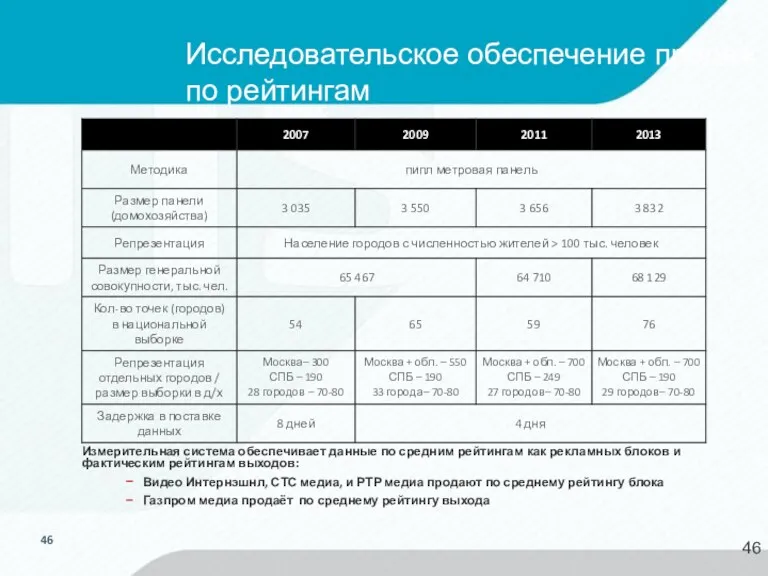

Исследовательское обеспечение продаж по рейтингам

Измерительная система обеспечивает данные по средним рейтингам

Исследовательское обеспечение продаж по рейтингам

Измерительная система обеспечивает данные по средним рейтингам

Динамика телесмотрения национальных/

\сетевых каналов в 2012-2015 гг.

TVR (средний рейтинг), % от

Динамика телесмотрения национальных/

\сетевых каналов в 2012-2015 гг.

TVR (средний рейтинг), % от

Кто продает рекламу на ТВ

Собственная служба продаж телекомпании.

Внешняя организация (медиаселлер).

Комбинированная схема,

Кто продает рекламу на ТВ

Собственная служба продаж телекомпании.

Внешняя организация (медиаселлер).

Комбинированная схема,

Селлеры национального\сетевого ТВ (2009 г.)

Селлеры национального\сетевого ТВ (2009 г.)

Селлеры национального\сетевого ТВ (2011 г.)

SOM – 35%

SOM – 13%

SOM – 22%

SOM

Селлеры национального\сетевого ТВ (2011 г.)

SOM – 35%

SOM – 13%

SOM – 22%

SOM

2013 г.

SOM – 38%

SOM – 17%

SOM – 31%

SOM – 14%

Доли указаны

2013 г.

SOM – 38%

SOM – 17%

SOM – 31%

SOM – 14%

Доли указаны

Vi

ВГТРК, «Первый канал», «Газпром-Медиа Холдинг» и «Национальная Медиа Группа» заявили о

Vi

ВГТРК, «Первый канал», «Газпром-Медиа Холдинг» и «Национальная Медиа Группа» заявили о

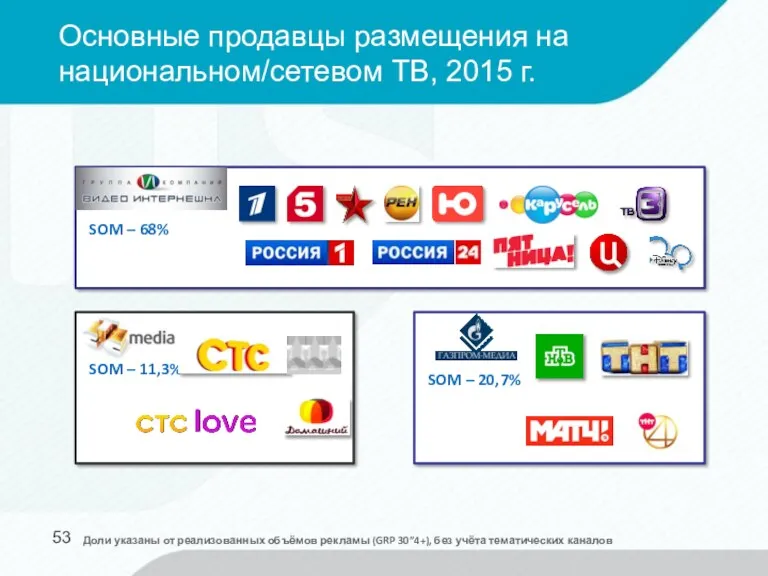

Основные продавцы размещения на национальном/сетевом ТВ, 2015 г.

SOM – 68%

SOM –

Основные продавцы размещения на национальном/сетевом ТВ, 2015 г.

SOM – 68%

SOM –

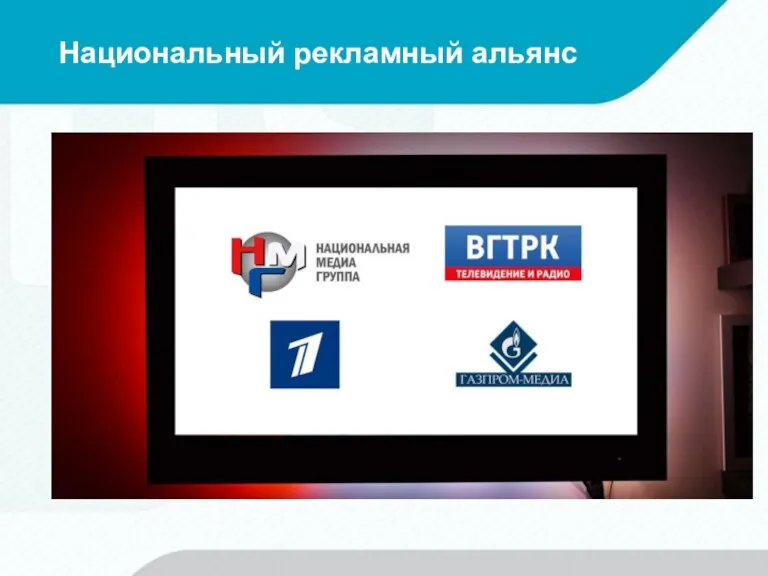

Национальный рекламный альянс

Национальный рекламный альянс

Показатели: рейтинг

Целевой рейтинг - % смотревших (читавших, слушавших и т.д.)

Показатели: рейтинг

Целевой рейтинг - % смотревших (читавших, слушавших и т.д.)

Показатели: доля

Доля телесмотрения эфирного события считается как отношение зрителей оцениваемого эфирного

Показатели: доля

Доля телесмотрения эфирного события считается как отношение зрителей оцениваемого эфирного

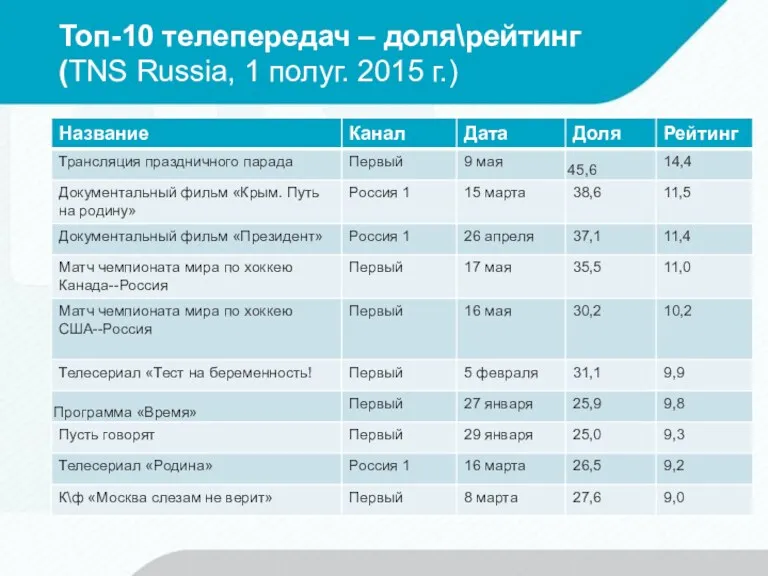

Топ-10 телепередач – доля\рейтинг (TNS Russia, 1 полуг. 2015 г.)

Топ-10 телепередач – доля\рейтинг (TNS Russia, 1 полуг. 2015 г.)

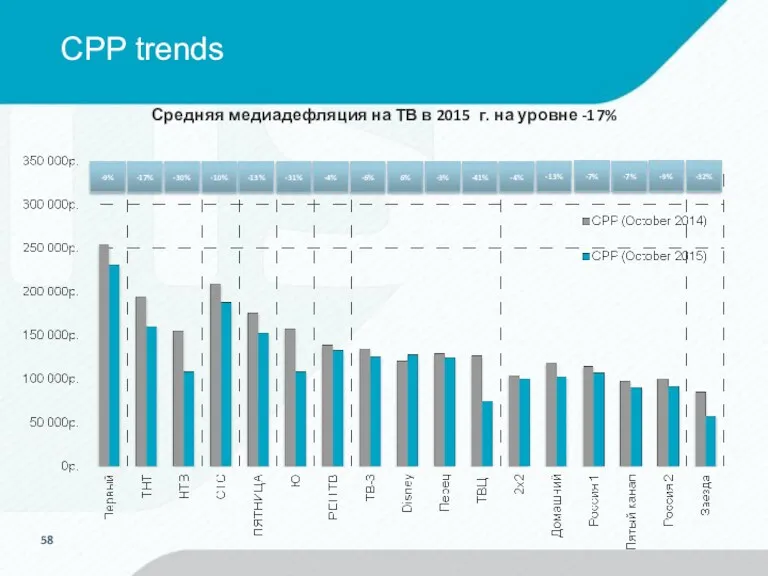

CPP trends

-9%

-17%

-30%

-10%

-13%

-31%

-4%

-6%

6%

-3%

-41%

-4%

-13%

-7%

-7%

-9%

Средняя медиадефляция на ТВ в 2015 г. на уровне

CPP trends

-9%

-17%

-30%

-10%

-13%

-31%

-4%

-6%

6%

-3%

-41%

-4%

-13%

-7%

-7%

-9%

Средняя медиадефляция на ТВ в 2015 г. на уровне

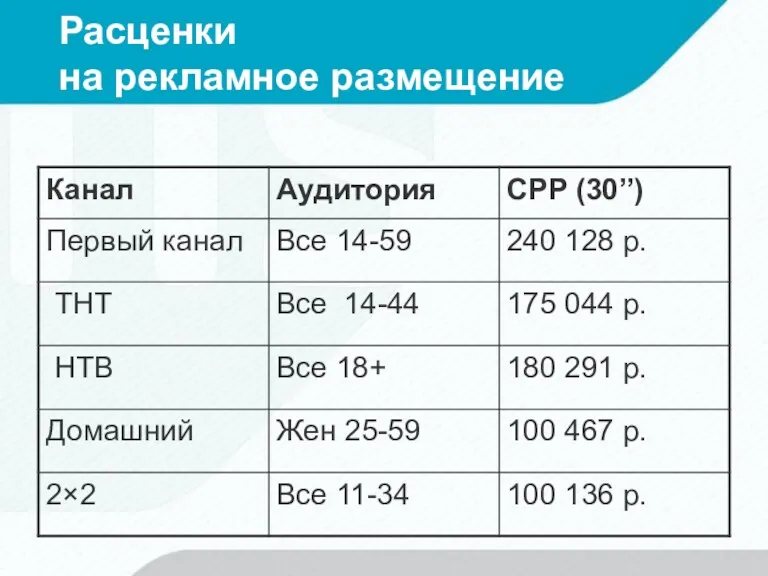

Расценки

на рекламное размещение

Расценки

на рекламное размещение

Закупочные аудитории каналов в 2015

Закупочные аудитории каналов в 2015

ТОР 20 товарных категорий (58% затрат рынка) – 2015 г.

Источник: TNS

ТОР 20 товарных категорий (58% затрат рынка) – 2015 г.

Источник: TNS

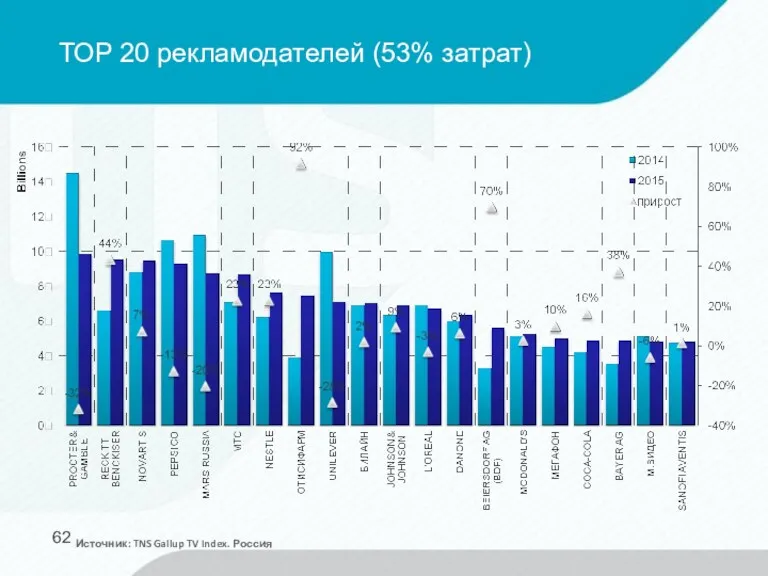

ТОР 20 рекламодателей (53% затрат)

Источник: TNS Gallup TV Index. Россия

ТОР 20 рекламодателей (53% затрат)

Источник: TNS Gallup TV Index. Россия

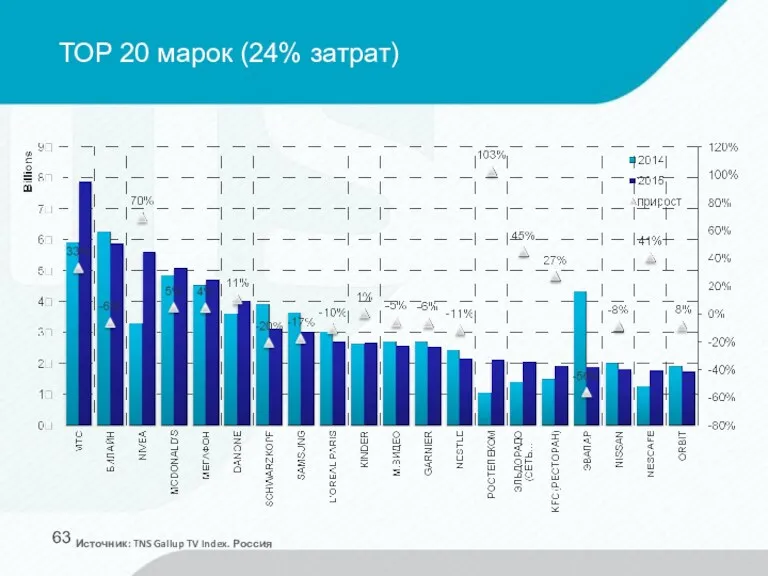

ТОР 20 марок (24% затрат)

Источник: TNS Gallup TV Index. Россия

ТОР 20 марок (24% затрат)

Источник: TNS Gallup TV Index. Россия

Наценки

За позиционирование в блоке

Фиксированное размещение

Сезонные

Наценки

За позиционирование в блоке

Фиксированное размещение

Сезонные

Скидки

Пакетная покупка у одного селлера

Объемные

Сезонные

Скидки

Пакетная покупка у одного селлера

Объемные

Сезонные

НЕЭФИРНОЕ ТЕЛЕВИДЕНИЕ:

ТОP-8 операторов

ТОP-8 операторов

Структура рынка платного телевидения

по технологиям в 2015 г.

Структура рынка платного телевидения

по технологиям в 2015 г.

Структура рынка платного телевидения

по доходам в 2015 г.

Структура рынка платного телевидения

по доходам в 2015 г.

Абонентские базы ТОР-5 операторов кабельного телевидения в 2015 г. (тыс.)

Абонентские базы ТОР-5 операторов кабельного телевидения в 2015 г. (тыс.)

Абонентские базы ТОР-3 операторов спутникового телевидения в 2015 г. (тыс.)

Абонентские базы ТОР-3 операторов спутникового телевидения в 2015 г. (тыс.)

Признанные собственники операторов платного ТВ

Признанные собственники операторов платного ТВ

Торговые марки операторов платного ТВ

Торговые марки операторов платного ТВ

Собственники ТOP-5 операторов кабельного ТВ в 2016 г. (Росстат)

Собственники ТOP-5 операторов кабельного ТВ в 2016 г. (Росстат)

Собственники ТOP-3 операторов спутникового ТВ

\в 2016 г. (Росстат)

Собственники ТOP-3 операторов спутникового ТВ

\в 2016 г. (Росстат)

Выручка операторов платного ТВ – лидеров сегмента

в 2015 г. (РСБУ,

Выручка операторов платного ТВ – лидеров сегмента в 2015 г. (РСБУ,

Валовые прибыль/убыток операторов платного ТВ – лидеров сегмента

в 2015 г.

Валовые прибыль/убыток операторов платного ТВ – лидеров сегмента

в 2015 г.

Чистые прибыль/убыток операторов платного ТВ – лидеров сегмента

в 2015 г.

Чистые прибыль/убыток операторов платного ТВ – лидеров сегмента

в 2015 г.

Вопросы:

Чем отличаются друг от друга показатели «рейтинг» и доля»?

Назовите основные модели

Вопросы:

Чем отличаются друг от друга показатели «рейтинг» и доля»?

Назовите основные модели

Поддержка в условиях санкций

Поддержка в условиях санкций Бизнес-план. (Лекция 5)

Бизнес-план. (Лекция 5) Компания ТОО Шапағат. Новый бренд - новые возможности

Компания ТОО Шапағат. Новый бренд - новые возможности Презентация компании Delta

Презентация компании Delta Бизнес-план создания и открытия небольшого учебного центра

Бизнес-план создания и открытия небольшого учебного центра Бизнес-проект: Развитие сельского туризма

Бизнес-проект: Развитие сельского туризма Эксклюзивный договор Агентства Недвижимости Луиза

Эксклюзивный договор Агентства Недвижимости Луиза Технология ведения бизнеса

Технология ведения бизнеса Бизнес план Apple cafe

Бизнес план Apple cafe История компании “Oriflame”

История компании “Oriflame” ООО ДонХлеб ул.Калинина д.94 г.Новочеркасск

ООО ДонХлеб ул.Калинина д.94 г.Новочеркасск Международный бизнес

Международный бизнес Речной круиз по Российской Федерации. Особенности организации круиза

Речной круиз по Российской Федерации. Особенности организации круиза Открытие развивающего клуба для детей-инвалидов

Открытие развивающего клуба для детей-инвалидов Перспективы развития сельского туризма на территории МО Братский район

Перспективы развития сельского туризма на территории МО Братский район Дом Космодром – индивидуальные и дачные дома

Дом Космодром – индивидуальные и дачные дома Возражения в ТМ. Сопротивление и возражение

Возражения в ТМ. Сопротивление и возражение Молочні бари

Молочні бари Бизнес-барометр коррупции

Бизнес-барометр коррупции Київстар –просто, інноваційно, краще. Інвестиційний проект

Київстар –просто, інноваційно, краще. Інвестиційний проект Бизнес, социально-экономическая сущность и организация

Бизнес, социально-экономическая сущность и организация Бизнес-идея. Кожевенная мастерская

Бизнес-идея. Кожевенная мастерская Бизнес инсайт. Чек-лист. Как сделать бизнес простым и системным

Бизнес инсайт. Чек-лист. Как сделать бизнес простым и системным Кәсіпкерлік қызметтегі тәуекелдер

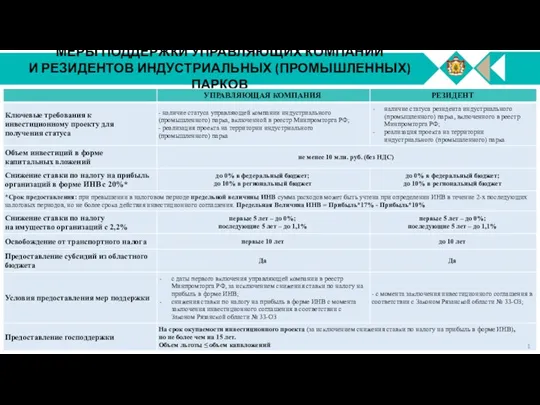

Кәсіпкерлік қызметтегі тәуекелдер Меры поддержки управляющих компаний и резидентов индустриальных (промышленных) парков управляющая компания

Меры поддержки управляющих компаний и резидентов индустриальных (промышленных) парков управляющая компания Центр поддержки предпринимательства Калининградской области

Центр поддержки предпринимательства Калининградской области Развитие Вашего бизнеса. Рестораны и мобильные приложения

Развитие Вашего бизнеса. Рестораны и мобильные приложения Компания Bajaj Auto LTD. Производство двух и трёхколёсных транспортных средств

Компания Bajaj Auto LTD. Производство двух и трёхколёсных транспортных средств