- Фінансова звітність підприємства

Содержание

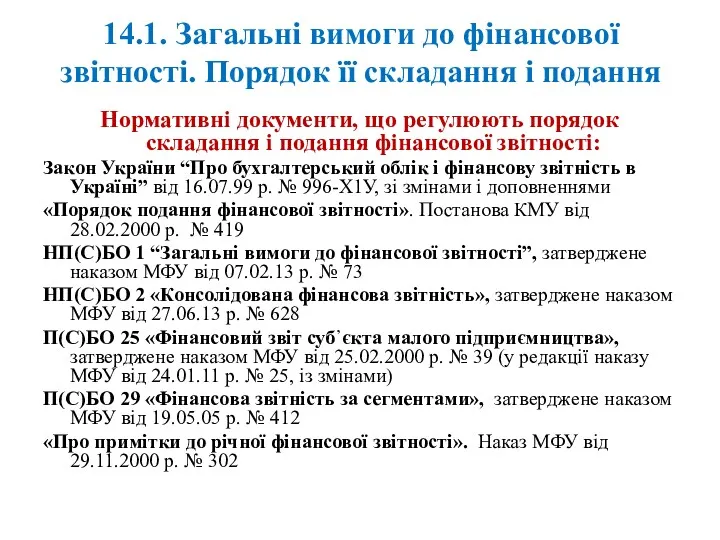

- 2. 14.1. Загальні вимоги до фінансової звітності. Порядок її складання і подання Нормативні документи, що регулюють порядок

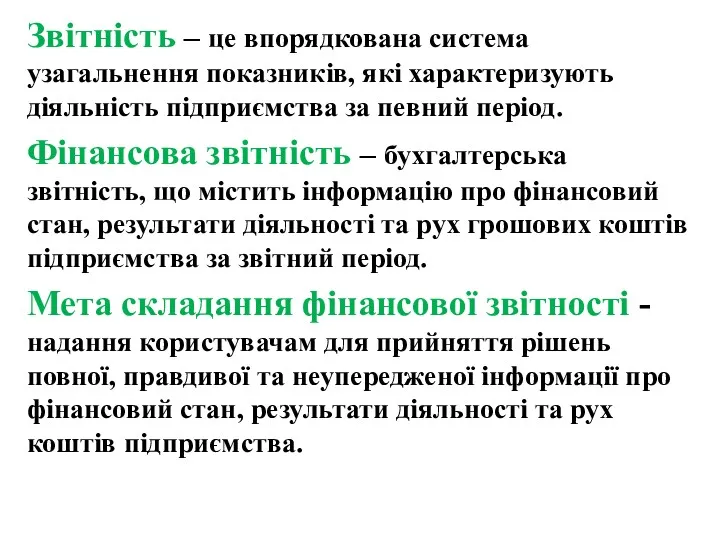

- 3. Звітність – це впорядкована система узагальнення показників, які характеризують діяльність підприємства за певний період. Фінансова звітність

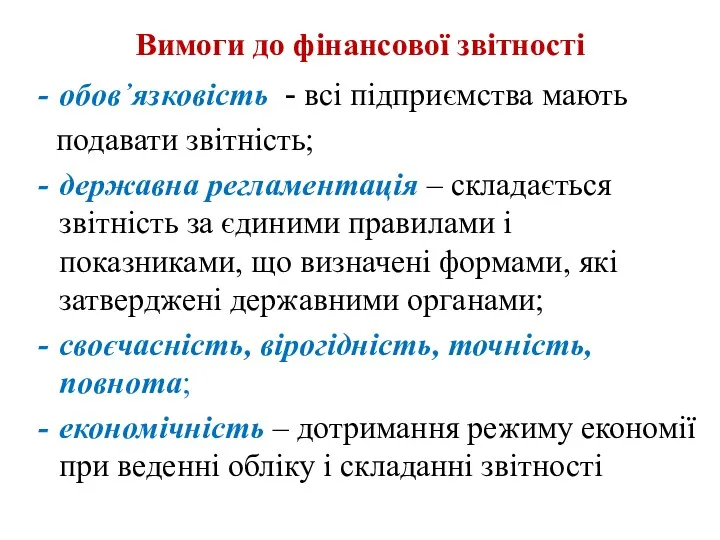

- 4. Вимоги до фінансової звітності обов᾽язковість - всі підприємства мають подавати звітність; державна регламентація – складається звітність

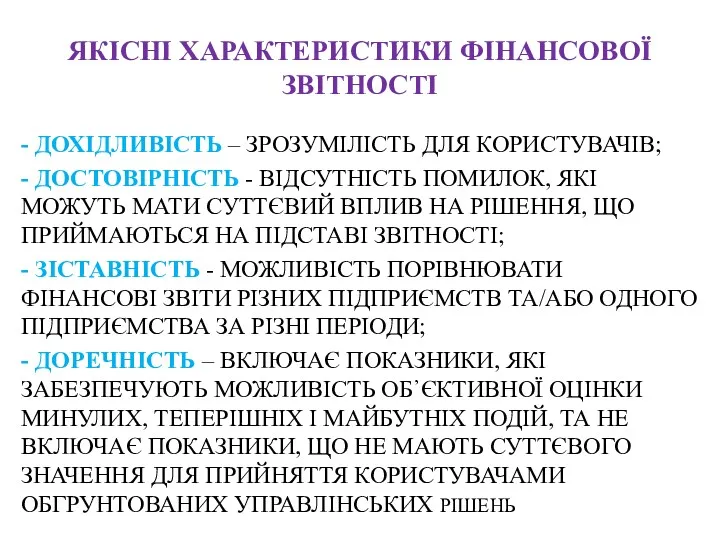

- 5. ЯКІСНІ ХАРАКТЕРИСТИКИ ФІНАНСОВОЇ ЗВІТНОСТІ - ДОХІДЛИВІСТЬ – ЗРОЗУМІЛІСТЬ ДЛЯ КОРИСТУВАЧІВ; - ДОСТОВІРНІСТЬ - ВІДСУТНІСТЬ ПОМИЛОК, ЯКІ

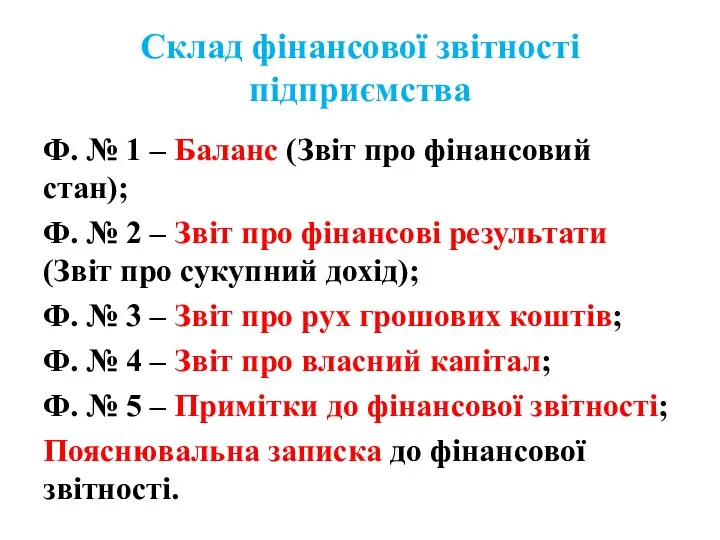

- 6. Склад фінансової звітності підприємства Ф. № 1 – Баланс (Звіт про фінансовий стан); Ф. № 2

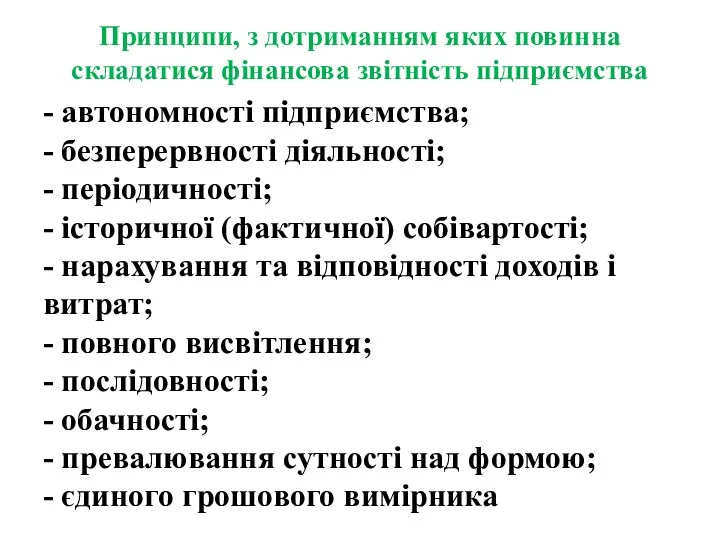

- 7. Принципи, з дотриманням яких повинна складатися фінансова звітність підприємства - автономності підприємства; - безперервності діяльності; -

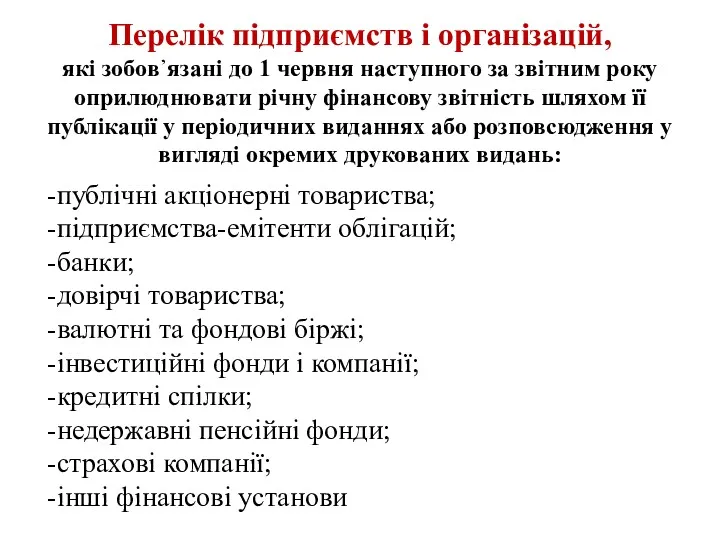

- 8. Перелік підприємств і організацій, які зобов᾽язані до 1 червня наступного за звітним року оприлюднювати річну фінансову

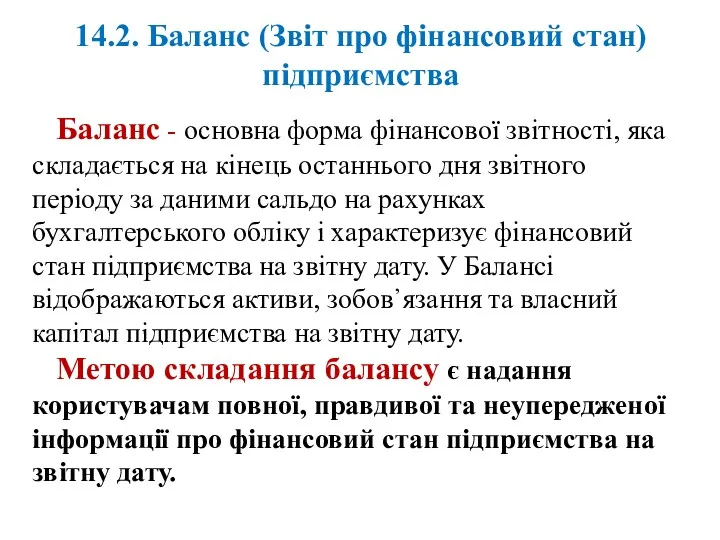

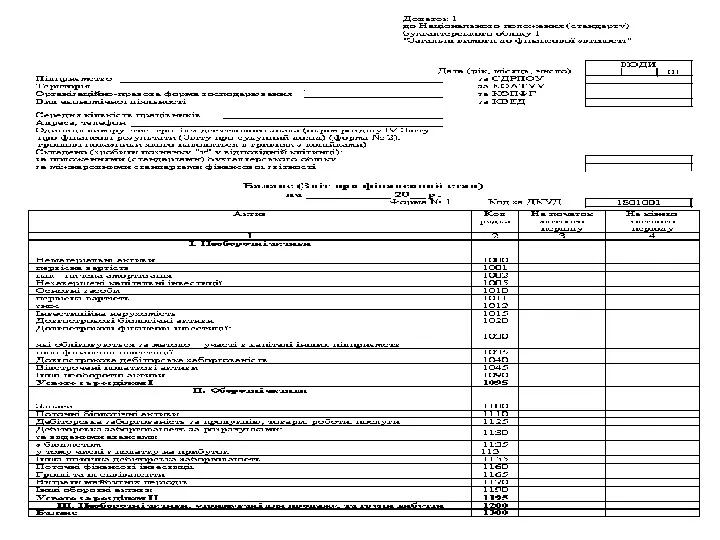

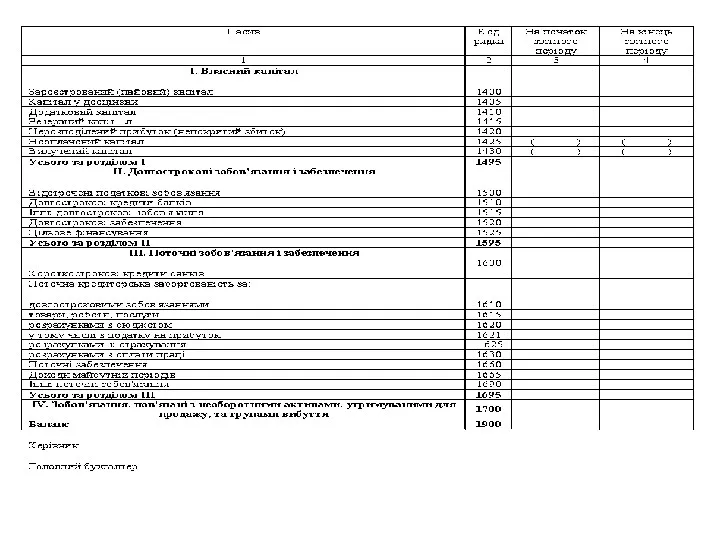

- 9. 14.2. Баланс (Звіт про фінансовий стан) підприємства Баланс - основна форма фінансової звітності, яка складається на

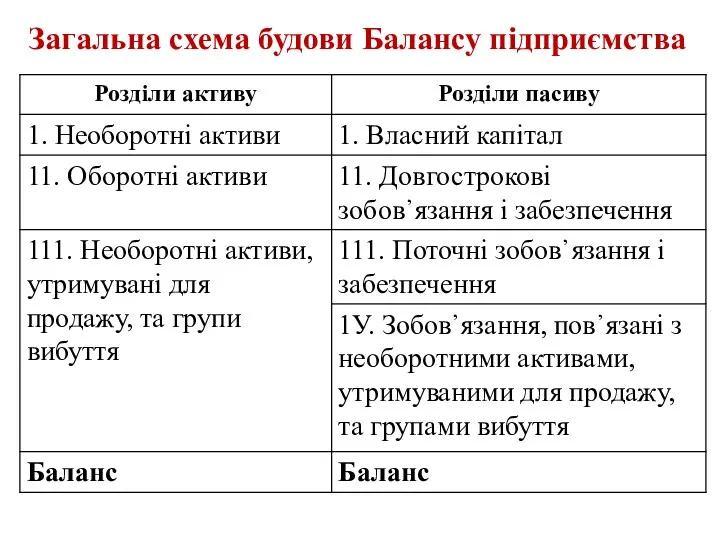

- 10. Загальна схема будови Балансу підприємства

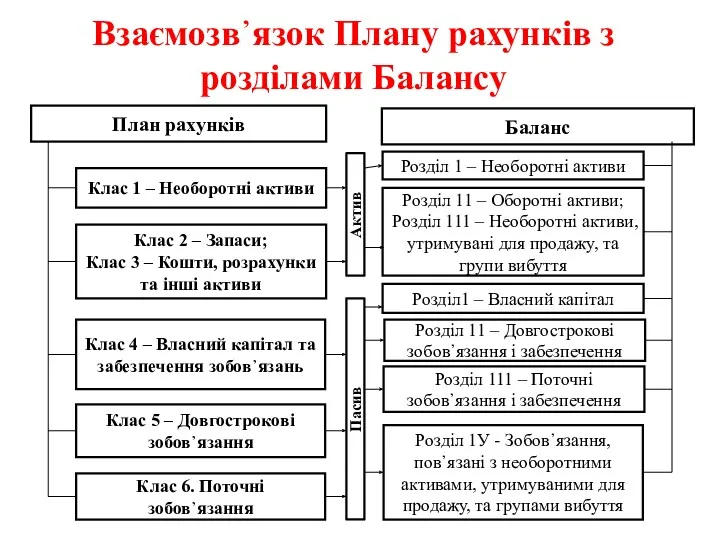

- 11. Взаємозв᾽язок Плану рахунків з розділами Балансу План рахунків Баланс Клас 1 – Необоротні активи Клас 6.

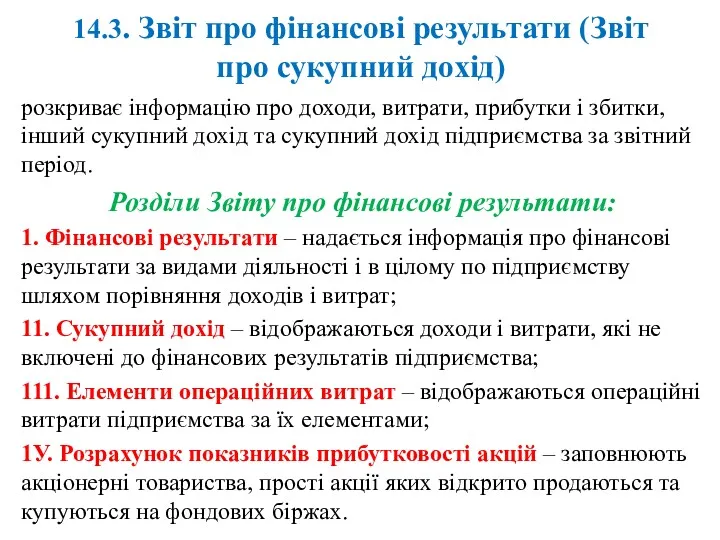

- 14. 14.3. Звіт про фінансові результати (Звіт про сукупний дохід) розкриває інформацію про доходи, витрати, прибутки і

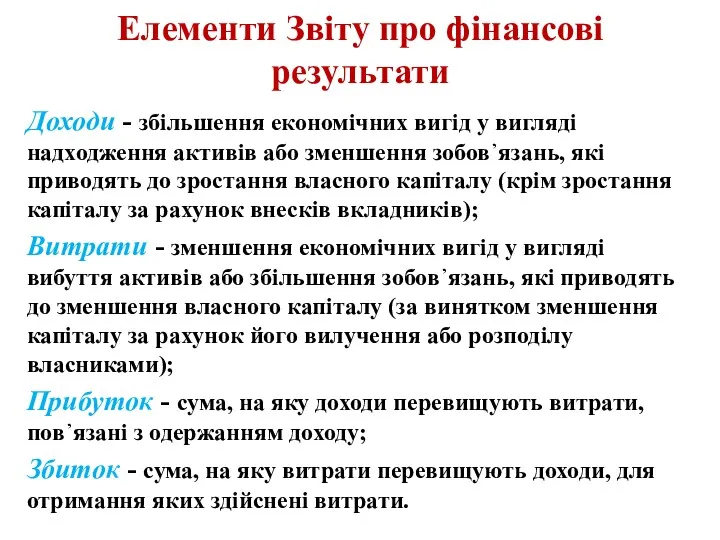

- 15. Елементи Звіту про фінансові результати Доходи - збільшення економічних вигід у вигляді надходження активів або зменшення

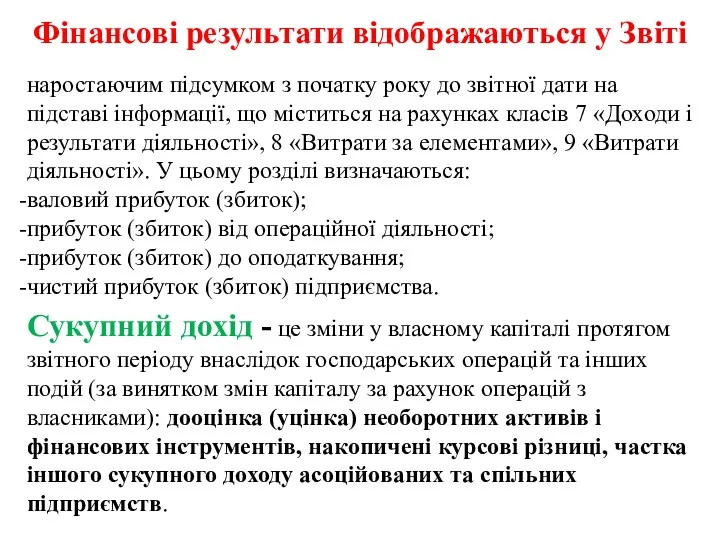

- 16. Фінансові результати відображаються у Звіті наростаючим підсумком з початку року до звітної дати на підставі інформації,

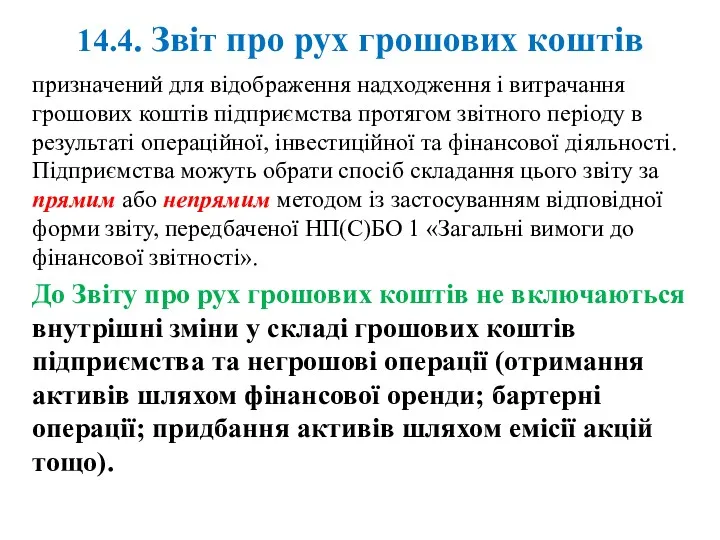

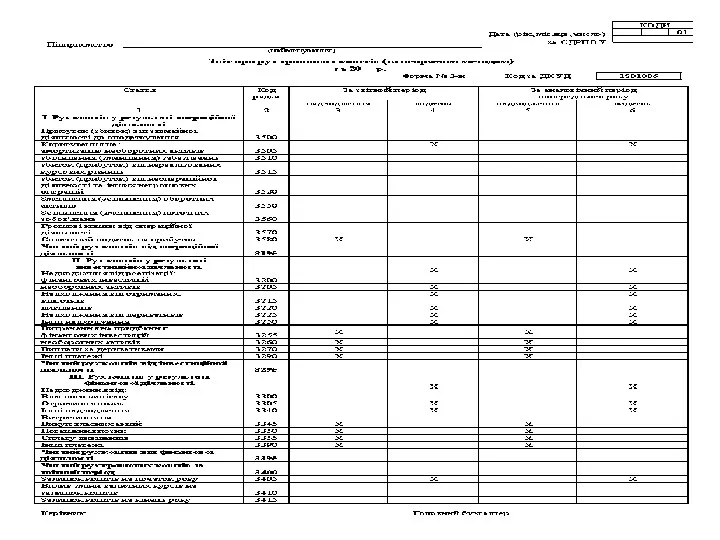

- 18. 14.4. Звіт про рух грошових коштів призначений для відображення надходження і витрачання грошових коштів підприємства протягом

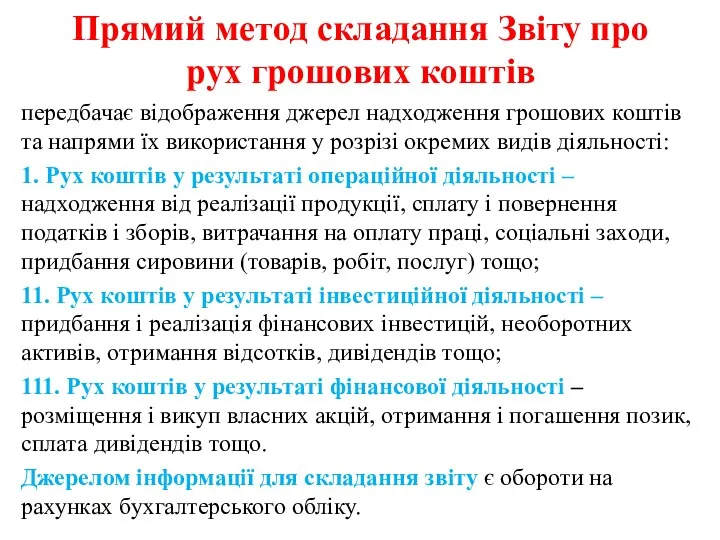

- 19. Прямий метод складання Звіту про рух грошових коштів передбачає відображення джерел надходження грошових коштів та напрями

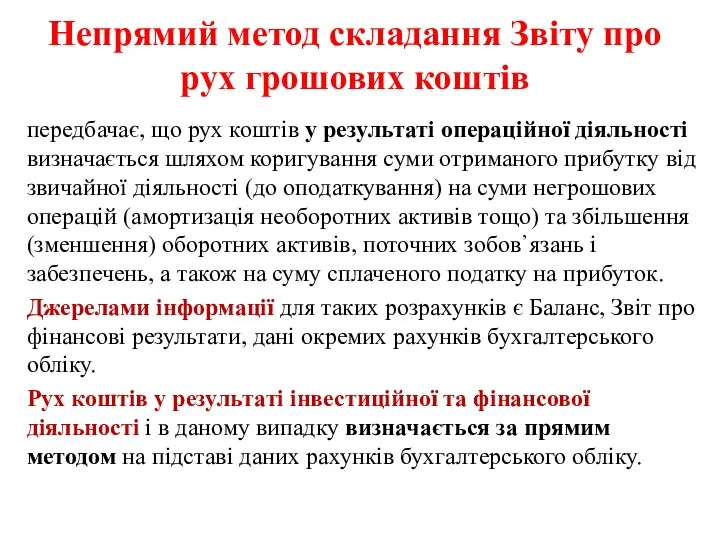

- 21. Непрямий метод складання Звіту про рух грошових коштів передбачає, що рух коштів у результаті операційної діяльності

- 23. 14.5. Звіт про власний капітал надає інформацію про зміни у складі власного капіталу протягом звітного періоду.

- 25. 14.6. Примітки до річної фінансової звітності Деталізують та роз᾽яснюють інформацію щодо фінансово-майнового стану підприємства та результатів

- 26. Примітки до річної фінансової звітності включають такі форми: Нематеріальні активи; 11. Основні засоби; 111. Капітальні інвестиції;

- 28. Скачать презентацию

14.1. Загальні вимоги до фінансової звітності. Порядок її складання і подання

Нормативні

14.1. Загальні вимоги до фінансової звітності. Порядок її складання і подання

Нормативні

Звітність – це впорядкована система узагальнення показників, які характеризують діяльність підприємства

Звітність – це впорядкована система узагальнення показників, які характеризують діяльність підприємства

Вимоги до фінансової звітності

обов᾽язковість - всі підприємства мають

подавати звітність;

державна регламентація

Вимоги до фінансової звітності

обов᾽язковість - всі підприємства мають

подавати звітність;

державна регламентація

ЯКІСНІ ХАРАКТЕРИСТИКИ ФІНАНСОВОЇ ЗВІТНОСТІ

- ДОХІДЛИВІСТЬ – ЗРОЗУМІЛІСТЬ ДЛЯ КОРИСТУВАЧІВ;

- ДОСТОВІРНІСТЬ -

ЯКІСНІ ХАРАКТЕРИСТИКИ ФІНАНСОВОЇ ЗВІТНОСТІ

- ДОХІДЛИВІСТЬ – ЗРОЗУМІЛІСТЬ ДЛЯ КОРИСТУВАЧІВ;

- ДОСТОВІРНІСТЬ -

Склад фінансової звітності підприємства

Ф. № 1 – Баланс (Звіт про фінансовий

Склад фінансової звітності підприємства

Ф. № 1 – Баланс (Звіт про фінансовий

Принципи, з дотриманням яких повинна складатися фінансова звітність підприємства

- автономності підприємства;

-

Принципи, з дотриманням яких повинна складатися фінансова звітність підприємства

- автономності підприємства;

-

Перелік підприємств і організацій,

які зобов᾽язані до 1 червня наступного за

Перелік підприємств і організацій, які зобов᾽язані до 1 червня наступного за

14.2. Баланс (Звіт про фінансовий стан) підприємства

Баланс - основна форма

14.2. Баланс (Звіт про фінансовий стан) підприємства

Баланс - основна форма

Загальна схема будови Балансу підприємства

Загальна схема будови Балансу підприємства

Взаємозв᾽язок Плану рахунків з розділами Балансу

План рахунків

Баланс

Клас 1 – Необоротні активи

Клас

Взаємозв᾽язок Плану рахунків з розділами Балансу

План рахунків

Баланс

Клас 1 – Необоротні активи

Клас

14.3. Звіт про фінансові результати (Звіт про сукупний дохід)

розкриває інформацію про

14.3. Звіт про фінансові результати (Звіт про сукупний дохід)

розкриває інформацію про

Елементи Звіту про фінансові результати

Доходи - збільшення економічних вигід у вигляді

Елементи Звіту про фінансові результати

Доходи - збільшення економічних вигід у вигляді

Фінансові результати відображаються у Звіті

наростаючим підсумком з початку року до звітної

Фінансові результати відображаються у Звіті

наростаючим підсумком з початку року до звітної

14.4. Звіт про рух грошових коштів

призначений для відображення надходження і витрачання

14.4. Звіт про рух грошових коштів

призначений для відображення надходження і витрачання

Прямий метод складання Звіту про рух грошових коштів

передбачає відображення джерел надходження

Прямий метод складання Звіту про рух грошових коштів

передбачає відображення джерел надходження

Непрямий метод складання Звіту про рух грошових коштів

передбачає, що рух коштів

Непрямий метод складання Звіту про рух грошових коштів

передбачає, що рух коштів

14.5. Звіт про власний капітал

надає інформацію про зміни у складі власного

14.5. Звіт про власний капітал

надає інформацію про зміни у складі власного

14.6. Примітки до річної фінансової звітності

Деталізують та роз᾽яснюють інформацію щодо

14.6. Примітки до річної фінансової звітності

Деталізують та роз᾽яснюють інформацію щодо

Примітки до річної фінансової звітності включають такі форми:

Нематеріальні активи;

11. Основні засоби;

111.

Примітки до річної фінансової звітності включають такі форми:

Нематеріальні активи;

11. Основні засоби;

111.

Активные и пассивные участники валютного рынка (маркет-мейкеры и маркет-юзеры)

Активные и пассивные участники валютного рынка (маркет-мейкеры и маркет-юзеры) Рынок недвижимости России. Предварительные итоги

Рынок недвижимости России. Предварительные итоги Финансовые ресурсы мировой экономики

Финансовые ресурсы мировой экономики Учет и анализ движения денежных средств

Учет и анализ движения денежных средств Учет заработанной платы

Учет заработанной платы Аудиторская оценка системы внутреннего контроля организации-клиента

Аудиторская оценка системы внутреннего контроля организации-клиента Доходы корпораций (организаций)

Доходы корпораций (организаций) Современное состояние рынка МФО

Современное состояние рынка МФО Статус министерства финансов

Статус министерства финансов Понятие и цели финансового планирования

Понятие и цели финансового планирования Эффективность деятельности предприятия

Эффективность деятельности предприятия Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Автоматизированные информационные технологии в страховой деятельности

Автоматизированные информационные технологии в страховой деятельности Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ

Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010

Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010 Особенности современной налоговой системы России

Особенности современной налоговой системы России Параметрическая модель VaR (Value at Risk)

Параметрическая модель VaR (Value at Risk) Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Развитие потребительского кредитования физических лиц в ПАО Совкомбанк

Развитие потребительского кредитования физических лиц в ПАО Совкомбанк Валютные операции уполномоченных банков. Операции кредитных организаций на рынке ценных бумаг

Валютные операции уполномоченных банков. Операции кредитных организаций на рынке ценных бумаг Основы организации финансов организаций и домашних хозяйств

Основы организации финансов организаций и домашних хозяйств Что такое деньги - 3 класс

Что такое деньги - 3 класс Оборотные средства предприятия. Понятие, классификация, показатели эффективности использования оборотных средств

Оборотные средства предприятия. Понятие, классификация, показатели эффективности использования оборотных средств Welcome to Your Debt Settlement Journey With Beyond Finance

Welcome to Your Debt Settlement Journey With Beyond Finance Государственная поддержка НКО

Государственная поддержка НКО Банковские информационные системы

Банковские информационные системы Изменения в налоговом законодательстве

Изменения в налоговом законодательстве Бюджет і бюджетна система

Бюджет і бюджетна система