- Издержки производства и себестоимость продукции. Тема № 5

Содержание

- 2. Литература: а) Основная 1. Положение по бухгалтерскому учету «Расходы организации», ПБУ 10/2010. 2. Налоговый кодекс, гл.

- 3. б) Дополнительная 1. Федеральный закон «О бухгалтерском учете». 2. Положение по бухгалтерскому учету «Учетная политика организации»,

- 4. Понятие и виды затрат предприятия (1 вопрос) Себестоимость продукции (2 вопрос) 9. Определение (расчет) себестоимости продукции

- 5. Система показателей эффективности использования затрат (3 вопрос) Себестоимость единицы про-дукции Затраты на 1 рубль продукции Себестоимость

- 6. 1 вопрос. Понятие и виды затрат предприятия

- 7. Затраты – это расходы предприятия, выраженные в денежной форме (издержки) и связанные с использованием производствен-ных ресурсов.

- 8. Классификация затрат по экономическому содержанию расходы, связан-ные с извлече-нием прибыли расходы, не свя-занные с извле-чением прибыли

- 9. Классификация затрат по воспроизводственному признаку 1. Затраты на производство и реализацию продукции (образуют ее себестоимость и

- 10. Другие классификации затрат на производство продукции Производительные и непроизводительные. По эффективности. Производственные и коммерческие. По участию

- 11. 2 вопрос. Себестоимость продукции

- 12. Экономический смысл себестоимости 1.Себестоимость продукции (работ, услуг) пред-ставляет собой стоимостную оценку используемых в процессе производства продукции

- 13. Принципы формирования себестоимости 1. Связь с осуществлением предпринимательской деятель- ности предприятием (издержки, не связанные с предпри-

- 14. Роль себестоимости в управлении производством Прибыль = Выручка (без НДС) – Полная себестоимость продукции П =

- 15. Виды расходов, не включаемые в себестоимость продукции 1. Приобретение и создание внеоборотных активов; 2. Вклады в

- 16. Классификация затрат, включаемых в с/стоимость пр-ции По экономическим элементам (обосновывает смету затрат на производство); По статьям

- 17. Алгоритм формирования сметы затрат на производство (полной себестоимости товарной продукции) Общий объем ресурсов, используемых в пр-ве

- 18. Смета затрат на производство и реализацию продукции на 200_ г. Всего затрат на производство Прочие расходы

- 19. «+» Внепроизводственные расходы (расходы на реализацию) Производственная себестоимость товарной продукции «+» или «-» Изменение остатков незавершенного

- 20. П = РП – СРП Прибыль (+), убытки (-) от реализуемой продукции РП = qРП ×ЦР

- 21. Группировка затрат по статьям калькуляции и виды себестоимости продукции Полная себестоимость (включает затраты на пр-во и

- 22. Виды калькуляции себестоимости продукции: 1. Плановая калькуляция – предусматривает применение максимально допустимых размеров затрат на изготовление

- 23. Определение себестоимости, как правило, построено на основе метода прямого счета. Метод прямого счета основан на применении

- 24. 3 вопрос. Система показателей эффективности использования затрат

- 25. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ЗАТРАТ 1. Себестоимость единицы продукции; 2. Затраты на 1 рубль продукции, работ и

- 26. Пример сравнительного анализа себестоимости единицы продукции и всего ее выпуска

- 27. 1. Абсолютные показатели отклонения себестоимости единицы

- 28. 2. Относительные показатели отклонения себестоимости единицы

- 29. 3. Отклонения себестоимости выпуска (общего объема продукции)

- 30. Анализ взаимосвязи себестоимости, объема продаж и прибыли (С, Q, П) Безубыточность – это величина выручки, при

- 31. Графический метод определения точки безубыточности Построен на разделении затрат на постоянные и переменные Дано: q =

- 33. Скачать презентацию

Болашақ бағдарламасы

Болашақ бағдарламасы Информация по переходу на новую систему обращения с твердыми коммунальными отходами в Амурской области

Информация по переходу на новую систему обращения с твердыми коммунальными отходами в Амурской области Налог для самозанятых: проблемы и перспективы развития

Налог для самозанятых: проблемы и перспективы развития Бюджет для граждан. О бюджете Угранского сельского поселения

Бюджет для граждан. О бюджете Угранского сельского поселения МСФО 1. Представление финансовой отчетности

МСФО 1. Представление финансовой отчетности Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ) Кредитные услуги коммерческих банков на примере ПАО Сбербанк

Кредитные услуги коммерческих банков на примере ПАО Сбербанк Плюсы и минусы страхования жизни и здоровья

Плюсы и минусы страхования жизни и здоровья Налоги. Системы и принципы налогообложения

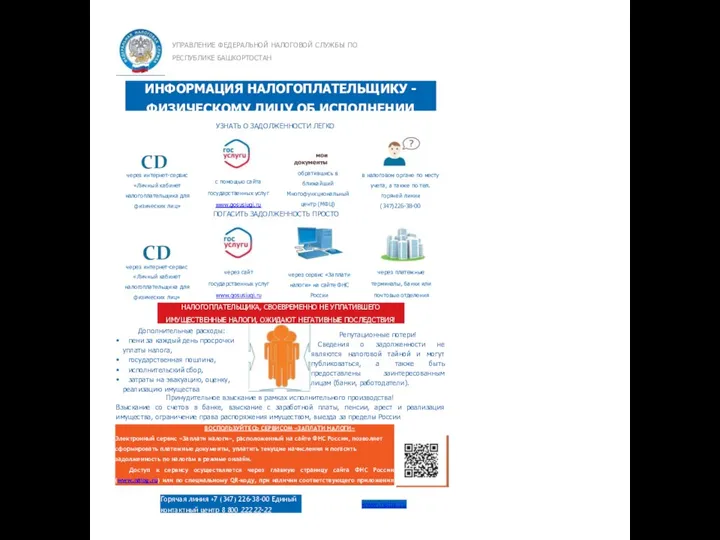

Налоги. Системы и принципы налогообложения Информация налогоплательщику физическому лицу об исполнении обязанности по уплате

Информация налогоплательщику физическому лицу об исполнении обязанности по уплате Этапы работы для выдачи займа

Этапы работы для выдачи займа Локальный уровень дисбаланса

Локальный уровень дисбаланса расходы

расходы Учет сырья, продуктов и тары в кладовых п о п

Учет сырья, продуктов и тары в кладовых п о п Налоговый контроль

Налоговый контроль Финансовые функции Excel

Финансовые функции Excel Налог на доходы физических лиц

Налог на доходы физических лиц ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ

ККМ: классификация, требования и устройство. Правило эксплуатации. Документы, регламентирующие применение ККМ Публічні доходи та публічні видатки

Публічні доходи та публічні видатки Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Инструкция TopMission для тайных покупателей. Аудит офиса продаж

Инструкция TopMission для тайных покупателей. Аудит офиса продаж Проблемы современной валютной системы

Проблемы современной валютной системы Финансирование в сфере ветеринарного предпринимательства

Финансирование в сфере ветеринарного предпринимательства Аудит. Аудиторские услуги

Аудит. Аудиторские услуги Понятие, предмет, объекты и методы управленческого учета

Понятие, предмет, объекты и методы управленческого учета British Currency

British Currency Платежные системы Visa и MasterCard

Платежные системы Visa и MasterCard Бухгалтерлiк құжаттама

Бухгалтерлiк құжаттама