- Определение итоговой величины стоимости объекта оценки. Шаблон

Содержание

- 2. Оценочная деятельность – это профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки

- 3. Целью оценки является определение стоимости объекта оценки, вид которой определяется в задании на оценку с учетом

- 4. Нормативно-правовая база для осуществления оценки Оценщик должен проводить оценку объекта недвижимости в порядке и с соблюдением

- 5. - Федерального стандарта оценки «Оценка для целей залога (ФСО № 9)»; утвержден приказом Минэкономразвития России от

- 6. Виды стоимости - рыночная стоимость; - инвестиционная стоимость; - ликвидационная стоимость; - кадастровая стоимость. Данный перечень

- 7. Рыночная стоимость – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на

- 8. Инвестиционная стоимость – это стоимость объекта оценки для конкретного лица или группы лиц при установленных данным

- 9. Ликвидационная стоимость – это расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может

- 10. Кадастровая стоимость – это стоимость, установленная в результате проведения государственной кадастровой оценки или в результате рассмотрения

- 11. Подходы к оценке Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем

- 12. Условия применения сравнительного подхода для оценки -Объект не должен быть уникальным. -Информация должна быть исчерпывающей, включающей

- 13. Процесс выполнения оценки объекта недвижимости сравнительным подходом осуществляется четырьмя этапами: Этап 1. Изучаются состояние и тенденции

- 14. Метод сравнительного анализа продаж Метод сравнительного анализа продаж в настоящее время наиболее востребован в российской оценочной

- 15. Метод валового рентного мультипликатора (ВРМ) Валовой рентный мультипликатор - это показатель отражающий соотношение цены продажи и

- 16. Метод общего коэффициента капитализации (ОКК) Общий коэффициент капитализации применяется к чистому операционному доходу объекта недвижимости. Общий

- 17. Сравнительный подход к оценке недвижимости и его методы являются самостоятельной процедурой, определения рыночной стоимости на основе

- 18. Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков, т.е. отражает:

- 19. Метод капитализации доходов Данный метод используется, если: - потоки доходов стабильны длительный период времени, представляют собой

- 20. Метод дисконтированных денежных потоков (ДДП) Данный метод более сложен, детален и позволяет оценить объект в случае

- 21. Согласно затратному подходу общая стоимость объекта недвижимости (Соб) определяется как суммы стоимости участка земли (Суз) и

- 22. Для оценки рыночной стоимости земли применяют следующие методы: -метод сравнения продаж; -метод распределения; -метод выделения; -метод

- 23. Метод сравнения продаж при наличии необходимой информации является наиболее предпочтительным и общеприменимым. Основными элементами сравнения для

- 24. Метод распределения основан на положении о том, что для каждого типа недвижимости существует нормальное соотношение между

- 25. Метод разбивки на участки применяется в случаях, когда разбивка участка на несколько меньших по размеру представляет

- 26. Метод капитализации чистой земельной ренты основан на принципе добавочной продуктивности, согласно которому после распределения между всеми

- 27. Прямые затраты — затраты, непосредственно связанные со строительством, и в общем случае включают в себя: -стоимость

- 28. Определение значений прямых издержек основано на применении общих правил определения сметной стоимости строительства, изложенных в действующих

- 29. Прибыль предпринимателя определяется как сумма, которую предприниматель ожидает получить в виде премии за использование своего капитала.

- 30. Совокупный накопленный износ является функцией времени жизни объекта. Рассмотрим основные оценочные понятия, характеризующие этот показатель .

- 31. В стоимостном выражении совокупный износ представляет собой разницу между восстановительной стоимостью и рыночной ценой оцениваемого объекта:

- 32. Вывод итоговой величины стоимости объекта Различные методы могут быть использованы в процессе оценки, но решение вопроса

- 33. Для определения удельного веса результатов, полученных в рамках каждого подхода к оценке недвижимости, необходимо учитывать следующие

- 34. Для определения удельного веса результатов, полученных в рамках каждого подхода к оценке недвижимости, на практике часто

- 36. Скачать презентацию

Анализ финансовой устойчивости предприятия: показатели, методика оценки

Анализ финансовой устойчивости предприятия: показатели, методика оценки МСФО (IAS) 33. Прибыль на акцию

МСФО (IAS) 33. Прибыль на акцию Учет товаров на складе

Учет товаров на складе Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Финансовые коэффициенты

Финансовые коэффициенты Анализ прибыли и рентабельности, выявление резервов роста финансовых результатов

Анализ прибыли и рентабельности, выявление резервов роста финансовых результатов Сутність страхування

Сутність страхування Фінанси суб’єктів господарювання

Фінанси суб’єктів господарювання Формирование и ведение бюджетной сметы на БЦ 2020-2022 в системе Электронный бюджет

Формирование и ведение бюджетной сметы на БЦ 2020-2022 в системе Электронный бюджет Имущественный налоговый вычет при приобретении квартиры

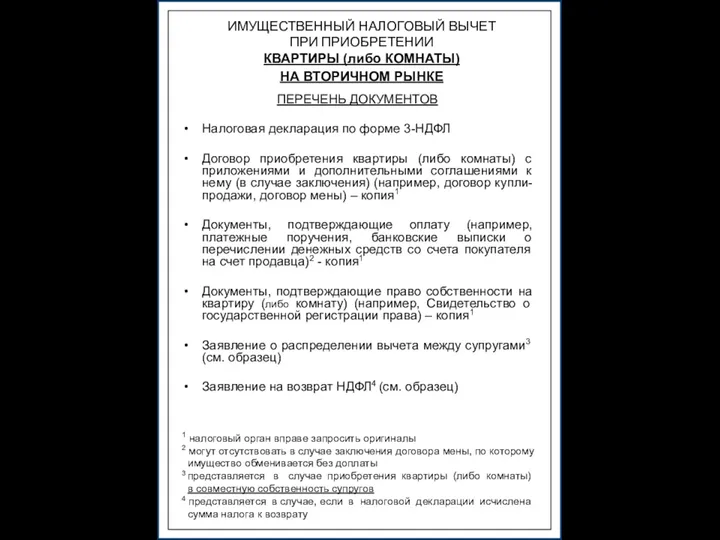

Имущественный налоговый вычет при приобретении квартиры Оценка основных направлений улучшения финансового состояния предприятия

Оценка основных направлений улучшения финансового состояния предприятия Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Бюджет для граждан. О бюджете Угранского сельского поселения

Бюджет для граждан. О бюджете Угранского сельского поселения Основные черты и общая характеристика рынка ценных бумаг

Основные черты и общая характеристика рынка ценных бумаг Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков Проблемы и пути совершенствования деятельности коммерческих банков

Проблемы и пути совершенствования деятельности коммерческих банков Учет материалов организации

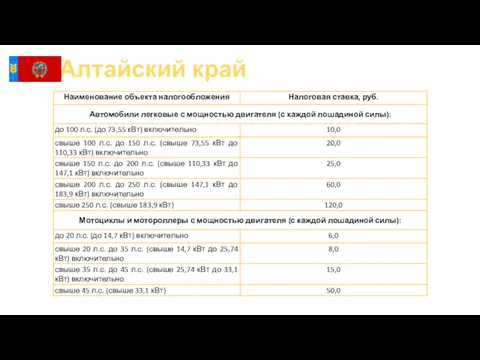

Учет материалов организации Транспортный налог в Алтайском крае

Транспортный налог в Алтайском крае Налоги

Налоги Налоговая система

Налоговая система Финансовые пирамиды

Финансовые пирамиды Анализ финансового состояния и инвестиционной привлекательности организации

Анализ финансового состояния и инвестиционной привлекательности организации Инфляция. Виды и причины

Инфляция. Виды и причины Мемлекеттің валюталық саясатын қалыптастыру

Мемлекеттің валюталық саясатын қалыптастыру Сущность и функции экологического страхования

Сущность и функции экологического страхования Сущность, виды, показатели и системы заработной платы в рыночной экономике

Сущность, виды, показатели и системы заработной платы в рыночной экономике Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Финансовые инструменты для частного инвестора:

Финансовые инструменты для частного инвестора: