- Звітність підприємств

Содержание

- 5. Тема 1. Загальні вимоги до фінансової звітності 1.1. Мета, склад та елементи фінансової звітності 1.2. Звітний

- 6. Метою складання фінансової звітності є забезпечення користувачів повною, правдивою, неупередженою інформацією про фінансові результати, діяльність і

- 7. Для прийняття економічних рішень користувачами фінансових звітів необхідна інформація про фінансовий стан, результати діяльності і зміни

- 8. Призначення основних форм фінансової звітності

- 9. Стаття фінансового звіту є його елементом. Основними елементами фінансової звітності, безпосередньо пов'язаними з визначенням фінансового становища

- 10. Тривалість звітного періоду

- 11. Термін здачі звітності встановлюється Кабінетом Міністрів України. Квартальна фінансова звітність подається підприємствами не пізніше 25 числа

- 12. Основні якісні характеристики: зрозумілість, доречність, достовірність зіставлення.

- 13. Для досягнення якісних характеристик інформації, яка міститься у фінансовій звітності, під час її формування дотримуються таких

- 14. Фінансова звітність повинна містити дані про: підприємство: найменування, організаційно-правову форму, місце знаходження (країна, де воно зареєстроване,

- 15. Тема 2. Баланс (Звіт про фінансовий стан) 2.1. Призначення Балансу та його структура 2.2. Визначення, оцінка

- 16. Баланс (звіт про фінансовий стан) – звіт про фінансовий стан підприємства, який відображає на певну дату

- 17. Баланс ділиться на дві частини: актив і пасив. Активи = Зобов'язання + Власний капітал Актив Балансу

- 18. Активи − це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до

- 19. Активи складаються з: основних засобів та інших необоротних активів, використовуваних у господарській діяльності підприємства; запасів сировини,

- 20. Активи повинні визнаватися й відображатися в Балансі в грошовому вимірнику з використанням певної бази оцінки, а

- 21. Активи Балансу класифікуються на оборотні необоротні.

- 22. Фрагмент першого розділу активу Балансу

- 23. Фрагмент другого та третього розділів активу Балансу

- 24. Фрагмент першого розділу пасиву Балансу

- 25. Фрагмент другого розділу пасиву Балансу

- 26. Фрагмент третього і четвертого розділів пасиву Балансу

- 27. Бухгалтерські Баланси класифікуються за такими ознаками: часом складання; джерелами складання; обсягом інформації; характером діяльності; формами власності;

- 28. Взаємозв'язок статей першого розділу активу Балансу з рахунками бухгалтерського обліку

- 29. Взаємозв'язок статей другого і третього розділів активу Балансу з рахунками бухгалтерського обліку

- 30. Взаємозв'язок статей першого розділу пасиву Балансу з рахунками бухгалтерського обліку

- 31. Взаємозв'язок статей другого розділу пасиву Балансу з рахунками бухгалтерського обліку

- 32. Взаємозв'язок статей третього та четвертого розділів пасиву Балансу з рахунками бухгалтерського обліку

- 33. 3. Звіт про фінансові результати (Звіт про сукупний доходів) 3.1. Загальна характеристика звіту про фінансові результати,

- 34. Відповідно до НП(С)БО 1 Звіт про фінансові результати (Звіт про сукупний дохід) – це звіт про

- 35. Доходи, витрати, прибутки та збитки у Звіті про фінансові результати підрозділяються за видами діяльності, функціями (у

- 36. У загальному виді сума чистого доходу (Д), отриманого або очікуваного до отримання, визначається за формулою. Д

- 37. Послідовність розрахунку цього показника включає визначення таких його складових: 1) валового прибутку (збитку); 2) фінансового результату

- 38. Визначення суми чистого доходу від реалізації продукції (товарів, робіт, послуг)

- 39. Визначення валового прибутку (збитку) у Звіті про фінансові результати

- 40. Визначення фінансового результату від операційної діяльності у Звіті про фінансові результати

- 41. Визначення фінансового результату до оподаткування у Звіті про фінансові результати

- 42. Визначення чистого фінансового результату у Звіті про фінансові результати

- 43. Сукупний дохід

- 44. Елементи операційних витрат

- 45. Взаємозв'язок статей першого розділу Звіту про фінансові результати з рахунками бухгалтерського обліку

- 46. 4. Звіт про рух грошових коштів 4.1. Призначення й структура Звіту про рух грошових коштів 4.2.

- 47. Форма Звіту відображає рух грошових коштів підприємства в розрізі трьох видів діяльності: операційної, інвестиційної та фінансової.

- 48. У Звіт про рух грошових коштів негрошові операції не включаються. Негрошовими операціями називаються такі операції, які

- 49. Звіт про рух грошових коштів підприємство за своїм вибором може складати за прямим методом (форма №

- 50. Фрагмент Звіту про рух грошових коштів (перший розділ) * Журнал – Ж; Відомість – В; Дебет

- 51. Фрагмент Звіту про рух грошових коштів (другий розділ)

- 52. Фрагмент Звіту про рух грошових коштів (третій розділ)

- 53. 5. Звіт про власний капітал 5.1. Визначення, визнання, оцінка й функції власного капіталу 5.2. Складові власного

- 54. Власний капітал, згідно з НП(С)БО 1 “Загальні вимоги до фінансової звітності”, визначається як частина в активах

- 55. Власний капітал підприємства може збільшуватися внаслідок: інвестицій власників підприємства; отримання прибутку; збільшення вартості активів у результаті

- 56. Джерелами утворення власного капіталу є: 1) внески власників підприємства у вигляді грошових коштів та інших активів;

- 57. Повний склад власного капіталу включає: 1. Зареєстрований капітал (Статутний капітал, Пайовий капітал). 2. Капітал у дооцінках.

- 58. Статті Звіту про власний капітал та бухгалтерські проведення

- 59. 6. Виправлення помилок і зміни у фінансових звітах 6.1. Виправлення у фінансовій звітності помилок, які допущені

- 61. Скачать презентацию

Учет по МСФО

Учет по МСФО Возникновение и эволюция денег на Руси

Возникновение и эволюция денег на Руси Financial and Economic Analysis

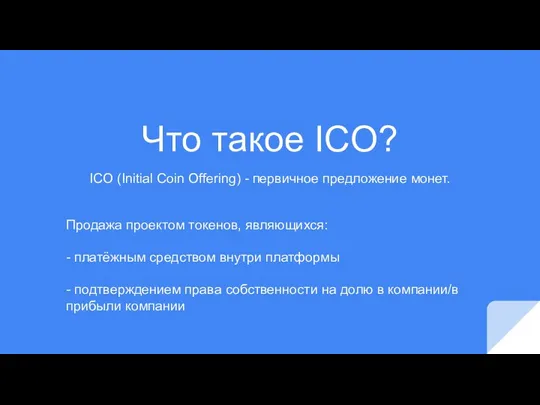

Financial and Economic Analysis Перспективы инвестирования и принципы выбора ICO

Перспективы инвестирования и принципы выбора ICO Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Учет НДС

Учет НДС Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Организация проведения инвентаризации. Тема 2.1

Организация проведения инвентаризации. Тема 2.1 Финансовое обеспечение инновационной деятельности

Финансовое обеспечение инновационной деятельности Анализ затрат и себестоимости продукции

Анализ затрат и себестоимости продукции Бағалы қағаздар нарығын реттеу

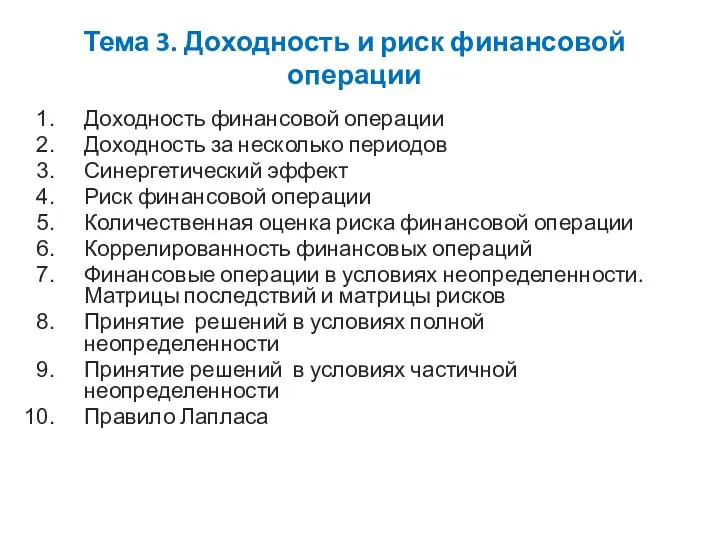

Бағалы қағаздар нарығын реттеу Доходность и риск финансовой операции

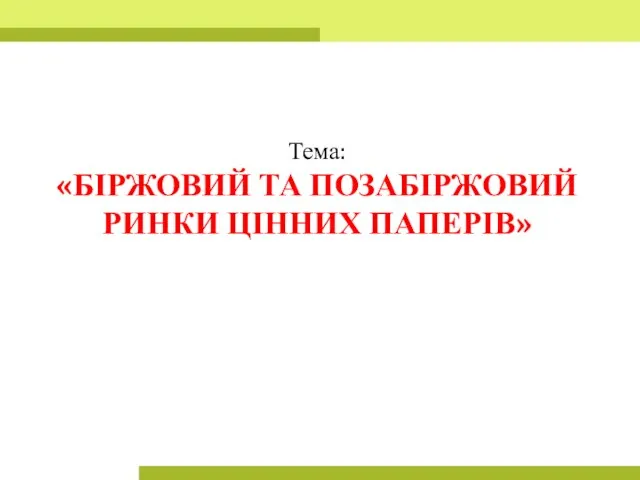

Доходность и риск финансовой операции Біржовий та позабіржовий ринки цінних паперів

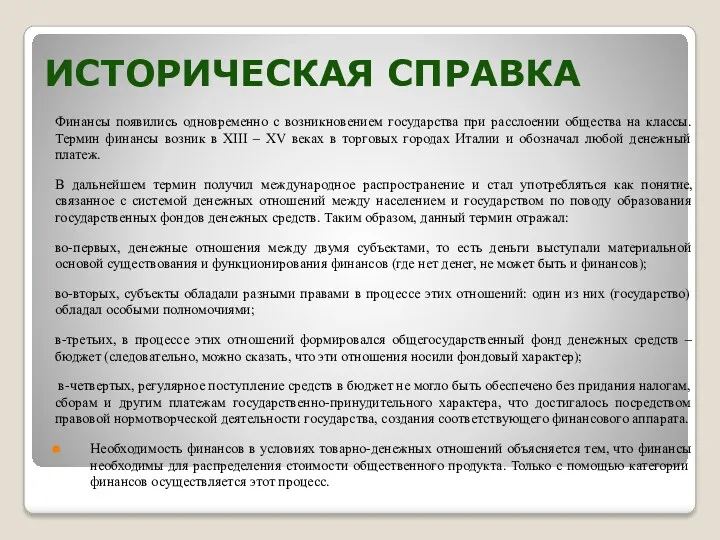

Біржовий та позабіржовий ринки цінних паперів Понятие и функции финансов (1)

Понятие и функции финансов (1) Банківське право України. Поняття, предмет регулювання, джерела і система

Банківське право України. Поняття, предмет регулювання, джерела і система Налоги и их роль в современном обществе

Налоги и их роль в современном обществе Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Инструменты поддержки малого и среднего предпринимательства

Инструменты поддержки малого и среднего предпринимательства Interest Rates and Monetary Policy

Interest Rates and Monetary Policy Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Зачем нужно откладывать или копить деньги

Зачем нужно откладывать или копить деньги Реєстрація прибуткових та видаткових касових ордерів. Задачі

Реєстрація прибуткових та видаткових касових ордерів. Задачі Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Айналым капиталын басқару

Айналым капиталын басқару Кәсіпкерлік тәуекелділікті талдау

Кәсіпкерлік тәуекелділікті талдау Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Лизинговые программы для субъектов малого и среднего предпринимательства

Лизинговые программы для субъектов малого и среднего предпринимательства Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39