- Аудит финансовых вложений и операций с ценными бумагами

Содержание

- 2. Содержание

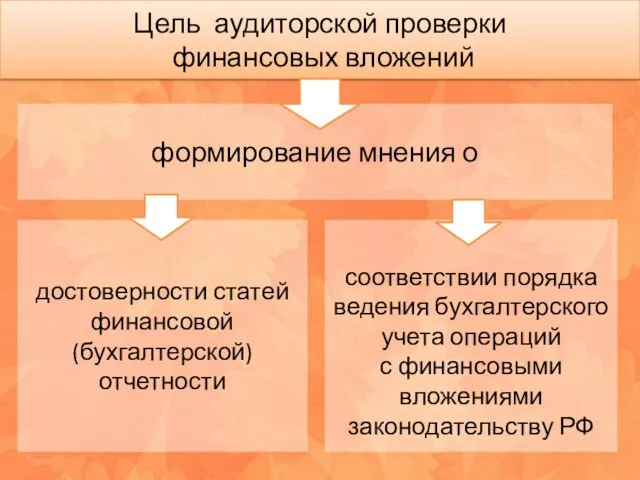

- 3. Цель аудиторской проверки финансовых вложений достоверности статей финансовой (бухгалтерской) отчетности соответствии порядка ведения бухгалтерского учета операций

- 4. Источники информации

- 5. Нормативное регулирование финансовых вложений и операций с ценными бумагами

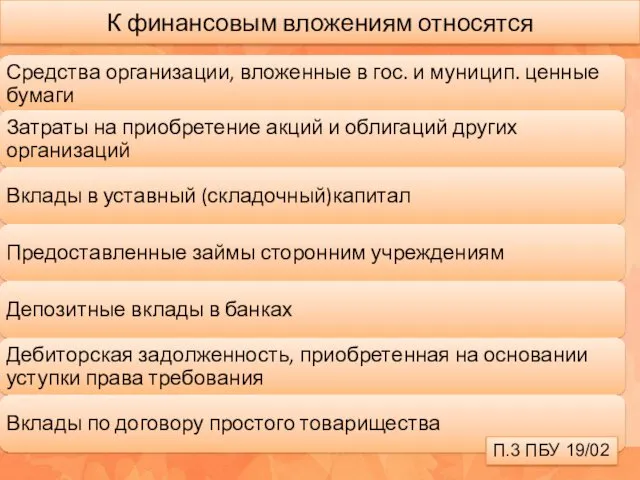

- 6. К финансовым вложениям относятся П.3 ПБУ 19/02

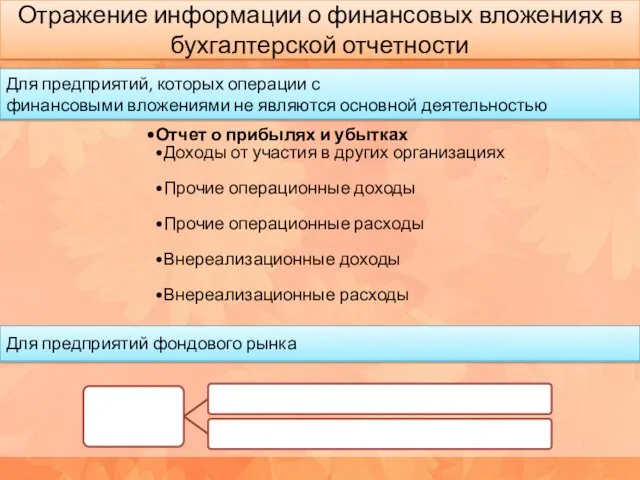

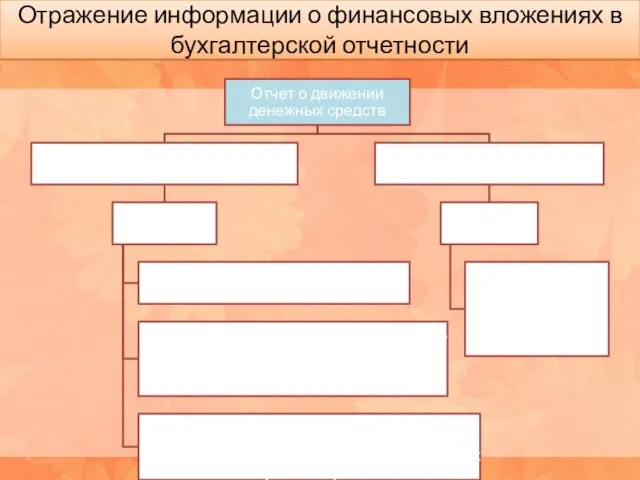

- 7. Отражение информации о финансовых вложениях в бухгалтерской отчетности

- 8. Отражение информации о финансовых вложениях в бухгалтерской отчетности Отчет о прибылях и убытках Доходы от участия

- 9. Отражение информации о финансовых вложениях в бухгалтерской отчетности

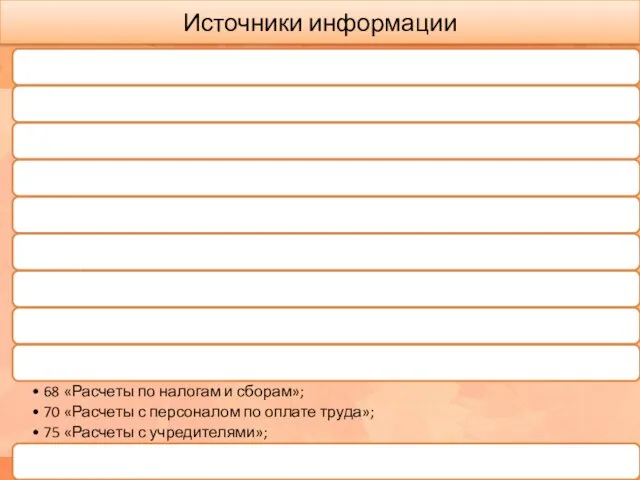

- 10. Источники информации Приказ Об Учетной Политике

- 11. Источники информации Книга учета ценных бумаг Регистры бухгалтерского учета

- 12. Первичные документы, на основании которых учитывают финансовые вложения

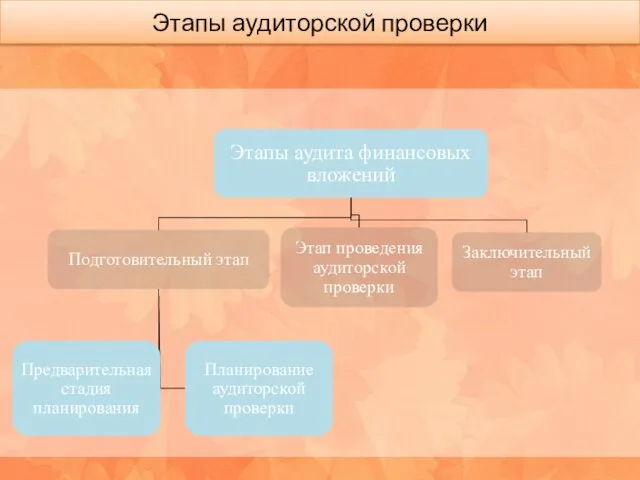

- 14. Этапы аудиторской проверки

- 15. Направления аудита финансовых вложений

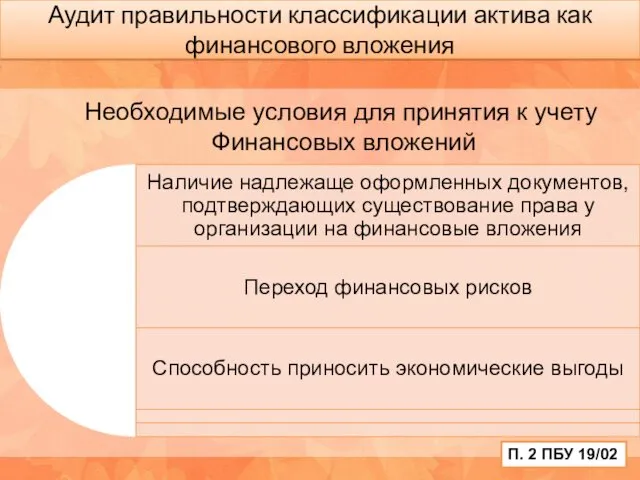

- 16. Аудит правильности классификации актива как финансового вложения Необходимые условия для принятия к учету Финансовых вложений П.

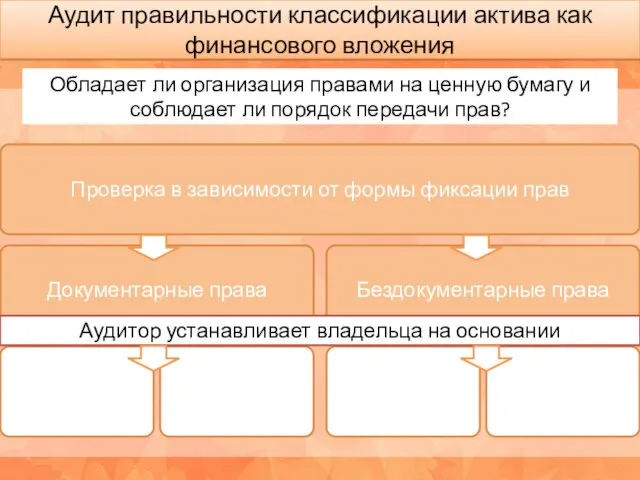

- 17. Аудит правильности классификации актива как финансового вложения Обладает ли организация правами на ценную бумагу и соблюдает

- 18. Аудит правильности классификации актива как финансового вложения Проверка первичных документов

- 19. Аудит правильности формирования первоначальной стоимости финансовых вложений Фактическими затратами на приобретение финансовых вложений являются П.9 ПБУ

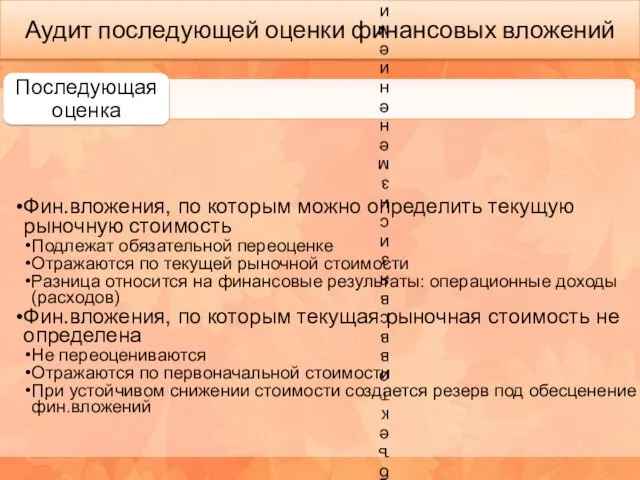

- 20. Аудит последующей оценки финансовых вложений Фин.вложения, по которым можно определить текущую рыночную стоимость Подлежат обязательной переоценке

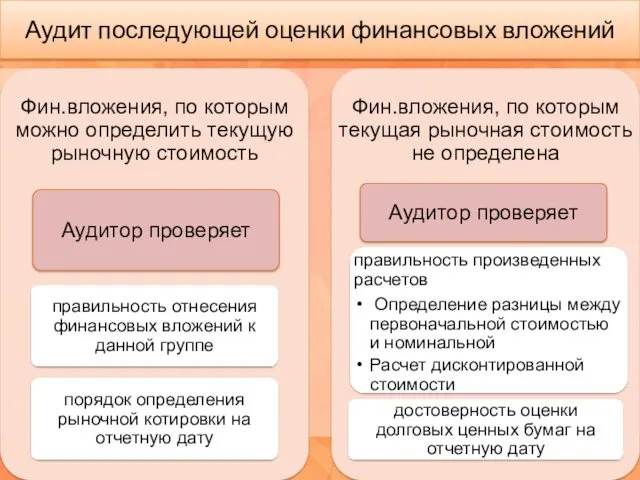

- 21. Аудит последующей оценки финансовых вложений

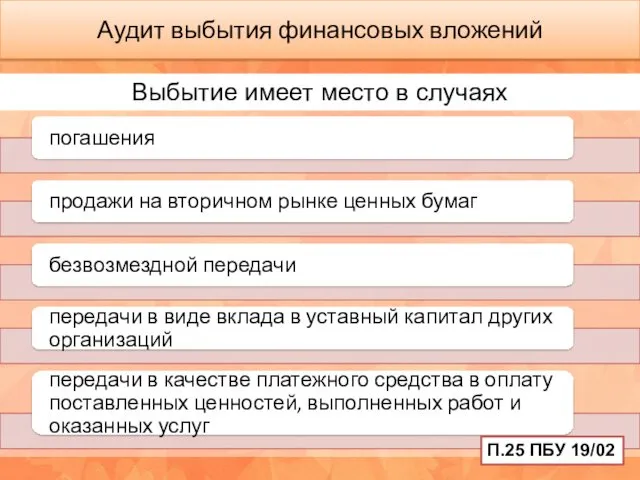

- 22. Аудит выбытия финансовых вложений П.25 ПБУ 19/02 Выбытие имеет место в случаях

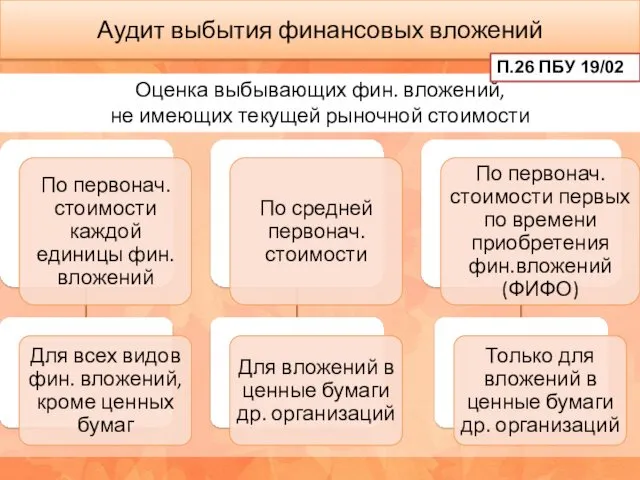

- 23. Оценка выбывающих фин. вложений, не имеющих текущей рыночной стоимости Аудит выбытия финансовых вложений П.26 ПБУ 19/02

- 24. Аудитор изучает положения учетной политики Путем пересчета проверяет его соблюдение при отражении операций по выбытию финансовых

- 25. Аудит отражения финансовых вложений в бухгалтерском балансе и пояснениях Для подтверждения достоверности данных бухгалтерской отчетности и

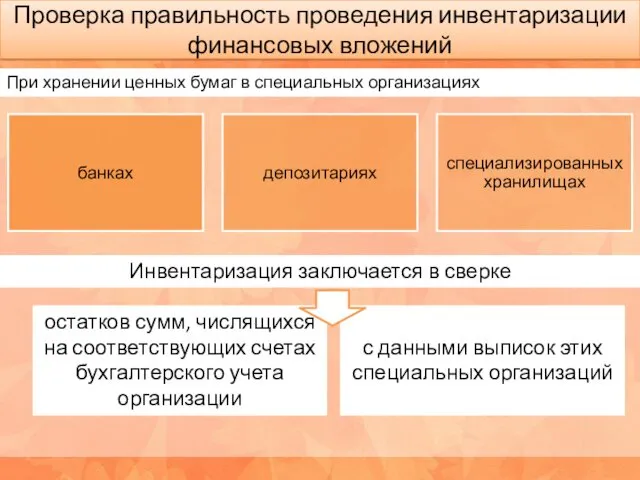

- 26. Проверка правильность проведения инвентаризации финансовых вложений При хранении ценных бумаг в специальных организациях Инвентаризация заключается в

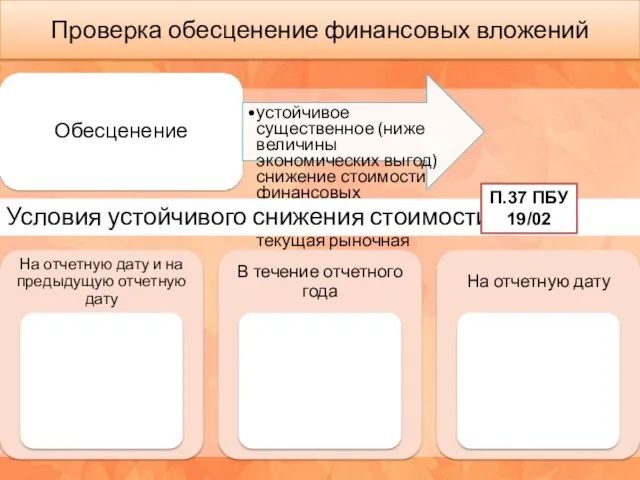

- 27. Проверка обесценение финансовых вложений Обесценение устойчивое существенное (ниже величины экономических выгод) снижение стоимости финансовых вложений, по

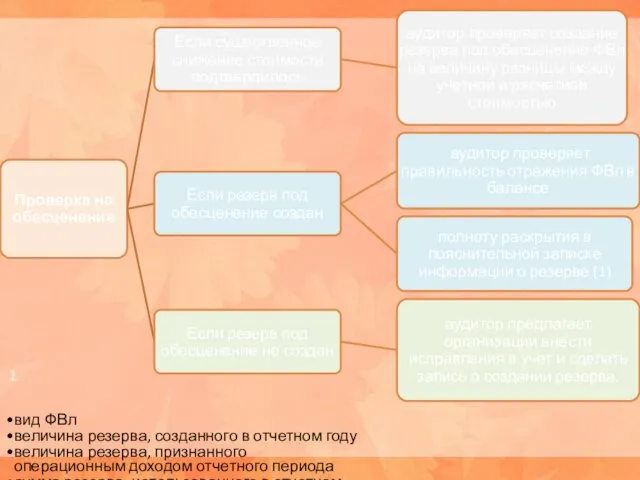

- 28. 1 вид ФВл величина резерва, созданного в отчетном году величина резерва, признанного операционным доходом отчетного периода

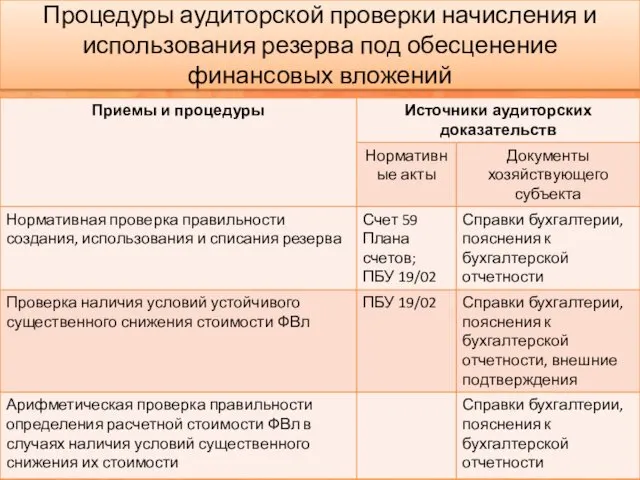

- 29. Процедуры аудиторской проверки начисления и использования резерва под обесценение финансовых вложений

- 30. Проверка полноты раскрытия информации о финансовых вложениях в пояснениях к бухгалтерскому балансу П.42 ПБУ 19/02

- 31. При разработке плана необходимо принимать во внимание

- 32. При разработке плана необходимо принимать во внимание

- 33. При разработке плана необходимо принимать во внимание

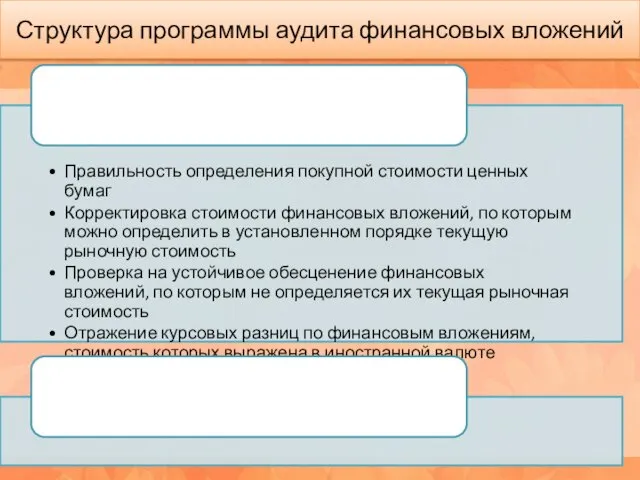

- 34. Структура программы аудита финансовых вложений

- 35. Структура программы аудита финансовых вложений

- 36. Аудиторские процедуры, выполняемые для получения аудиторских доказательств

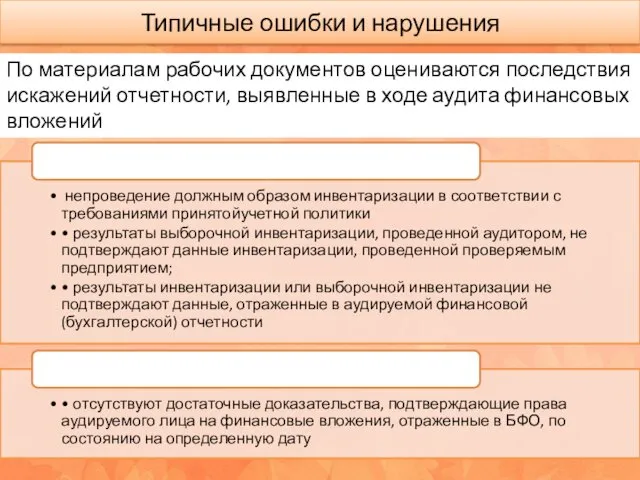

- 37. Типичные ошибки и нарушения По материалам рабочих документов оцениваются последствия искажений отчетности, выявленные в ходе аудита

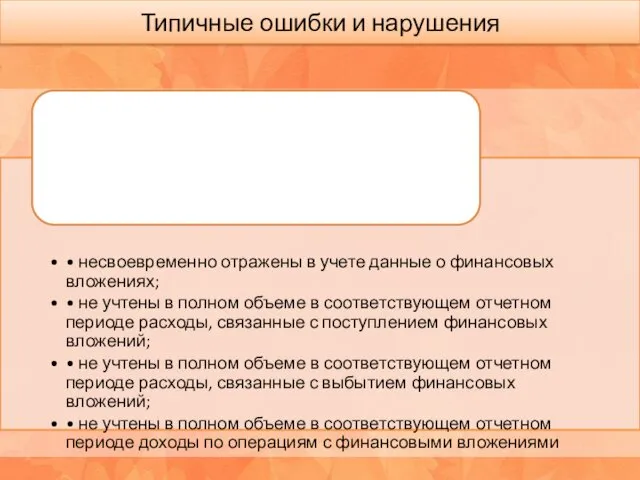

- 38. Типичные ошибки и нарушения

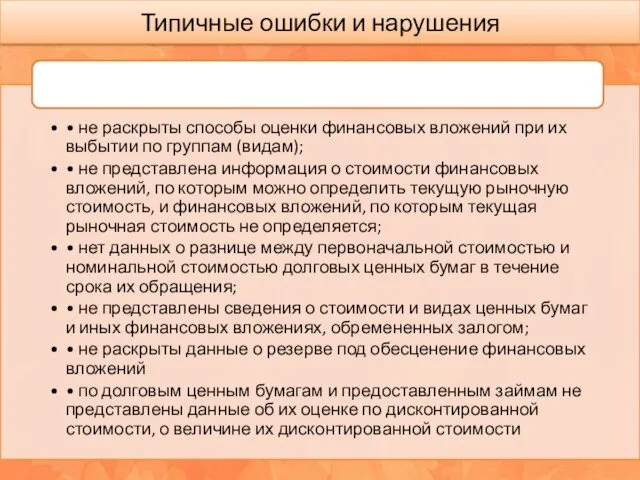

- 39. Типичные ошибки и нарушения

- 40. Типичные ошибки и нарушения

- 41. Рабочие документы аудитора В рабочих документах отражается информация

- 42. Рабочие документы аудитора В качестве рабочих документов могут использоваться типовые формы рабочей документации по операциям аудита

- 43. Состав рабочей документации аудитора

- 44. Состав рабочей документации аудитора

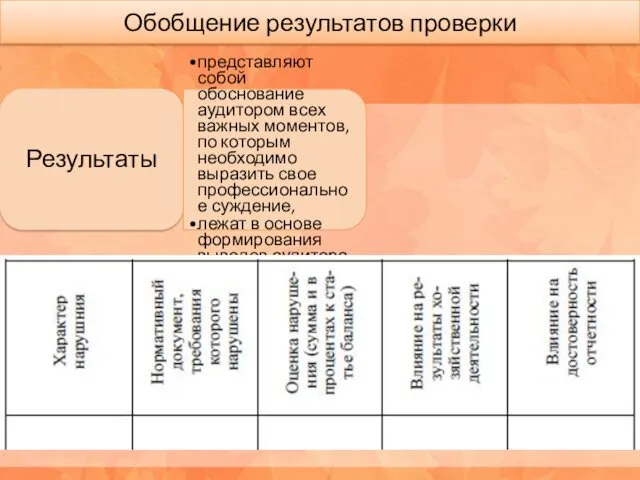

- 45. Обобщение результатов проверки Результаты представляют собой обоснование аудитором всех важных моментов, по которым необходимо выразить свое

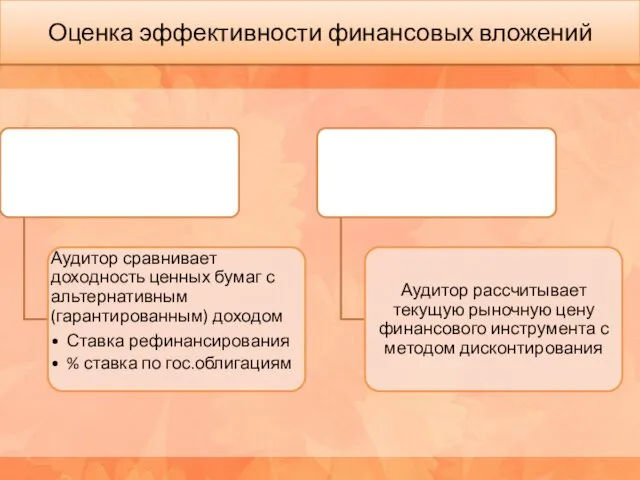

- 46. Оценка эффективности финансовых вложений

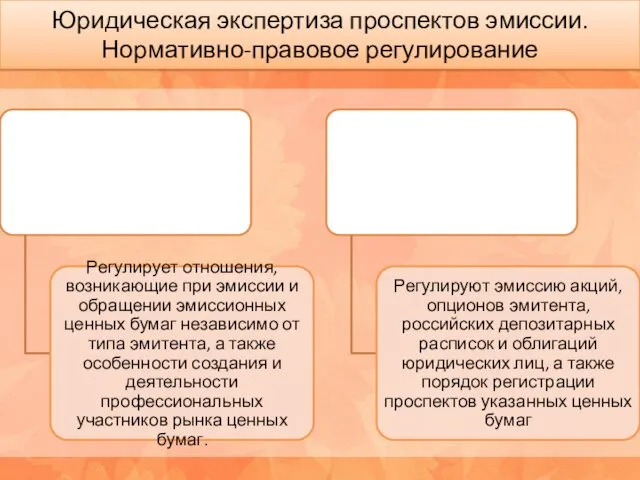

- 47. Юридическая экспертиза проспектов эмиссии. Нормативно-правовое регулирование

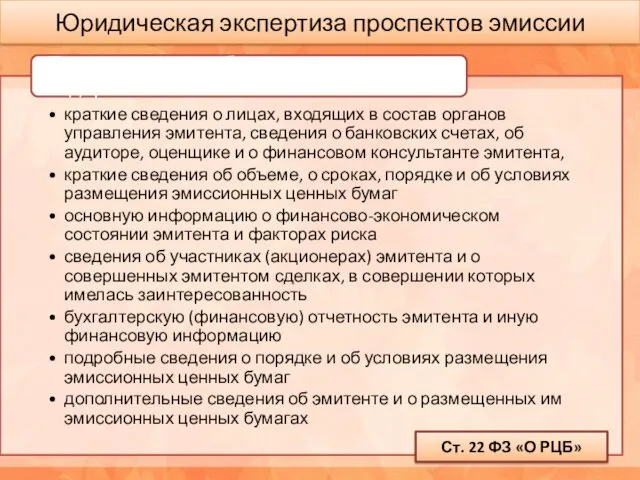

- 48. Юридическая экспертиза проспектов эмиссии Ст. 22 ФЗ «О РЦБ»

- 49. Аудит исчисления и выплаты дивидендов

- 50. Аудит исчисления и выплаты дивидендов Направления проверки

- 51. Источники информации

- 52. Аудит выплаты дивидендов Общество не вправе принимать решение о распределении своей прибыли между участниками

- 53. Нормативное регулирование операций по начислению и выплате дивидендов

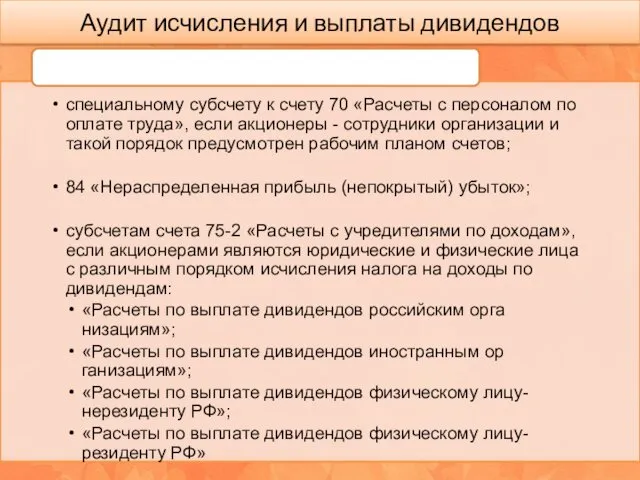

- 54. Аудит исчисления и выплаты дивидендов Аудитор проверяет

- 55. Аудит исчисления и выплаты дивидендов

- 57. Скачать презентацию

Содержание

Содержание

Цель аудиторской проверки

финансовых вложений

достоверности статей финансовой (бухгалтерской) отчетности

соответствии порядка ведения

Цель аудиторской проверки

финансовых вложений

достоверности статей финансовой (бухгалтерской) отчетности

соответствии порядка ведения

Источники информации

Источники информации

Нормативное регулирование финансовых вложений и операций с ценными бумагами

Нормативное регулирование финансовых вложений и операций с ценными бумагами

К финансовым вложениям относятся

П.3 ПБУ 19/02

К финансовым вложениям относятся

П.3 ПБУ 19/02

Отражение информации о финансовых вложениях в бухгалтерской отчетности

Отражение информации о финансовых вложениях в бухгалтерской отчетности

Отражение информации о финансовых вложениях в бухгалтерской отчетности

Отчет о прибылях и

Отражение информации о финансовых вложениях в бухгалтерской отчетности

Отчет о прибылях и

Отражение информации о финансовых вложениях в бухгалтерской отчетности

Отражение информации о финансовых вложениях в бухгалтерской отчетности

Источники информации

Приказ Об Учетной Политике

Источники информации

Приказ Об Учетной Политике

Источники информации

Книга учета

ценных бумаг

Регистры бухгалтерского учета

Источники информации

Книга учета

ценных бумаг

Регистры бухгалтерского учета

Первичные документы, на основании которых учитывают финансовые вложения

Первичные документы, на основании которых учитывают финансовые вложения

Этапы аудиторской проверки

Этапы аудиторской проверки

Направления аудита финансовых вложений

Направления аудита финансовых вложений

Аудит правильности классификации актива как финансового вложения

Необходимые условия для принятия к

Аудит правильности классификации актива как финансового вложения

Необходимые условия для принятия к

Аудит правильности классификации актива как финансового вложения

Обладает ли организация правами на

Аудит правильности классификации актива как финансового вложения

Обладает ли организация правами на

Аудит правильности классификации актива как финансового вложения

Проверка первичных документов

Аудит правильности классификации актива как финансового вложения

Проверка первичных документов

Аудит правильности формирования первоначальной стоимости финансовых вложений

Фактическими затратами на приобретение

финансовых

Аудит правильности формирования первоначальной стоимости финансовых вложений

Фактическими затратами на приобретение

финансовых

Аудит последующей оценки финансовых вложений

Фин.вложения, по которым можно определить текущую рыночную

Аудит последующей оценки финансовых вложений

Фин.вложения, по которым можно определить текущую рыночную

Аудит последующей оценки финансовых вложений

Аудит последующей оценки финансовых вложений

Аудит выбытия финансовых вложений

П.25 ПБУ 19/02

Выбытие имеет место в случаях

Аудит выбытия финансовых вложений

П.25 ПБУ 19/02

Выбытие имеет место в случаях

Оценка выбывающих фин. вложений,

не имеющих текущей рыночной стоимости

Аудит выбытия финансовых

Оценка выбывающих фин. вложений,

не имеющих текущей рыночной стоимости

Аудит выбытия финансовых

Аудитор изучает положения учетной политики

Путем пересчета проверяет его соблюдение при отражении

Аудитор изучает положения учетной политики

Путем пересчета проверяет его соблюдение при отражении

Аудит отражения финансовых вложений в бухгалтерском балансе и пояснениях

Для подтверждения достоверности

Аудит отражения финансовых вложений в бухгалтерском балансе и пояснениях

Для подтверждения достоверности

Проверка правильность проведения инвентаризации финансовых вложений

При хранении ценных бумаг в специальных

Проверка правильность проведения инвентаризации финансовых вложений

При хранении ценных бумаг в специальных

Проверка обесценение финансовых вложений

Обесценение

устойчивое существенное (ниже величины экономических выгод) снижение стоимости

Проверка обесценение финансовых вложений

Обесценение

устойчивое существенное (ниже величины экономических выгод) снижение стоимости

1

вид ФВл

величина резерва, созданного в отчетном году

величина резерва, признанного операционным доходом

1

вид ФВл

величина резерва, созданного в отчетном году

величина резерва, признанного операционным доходом

Процедуры аудиторской проверки начисления и использования резерва под обесценение

финансовых вложений

Процедуры аудиторской проверки начисления и использования резерва под обесценение

финансовых вложений

Проверка полноты раскрытия информации о финансовых вложениях в пояснениях к бухгалтерскому

Проверка полноты раскрытия информации о финансовых вложениях в пояснениях к бухгалтерскому

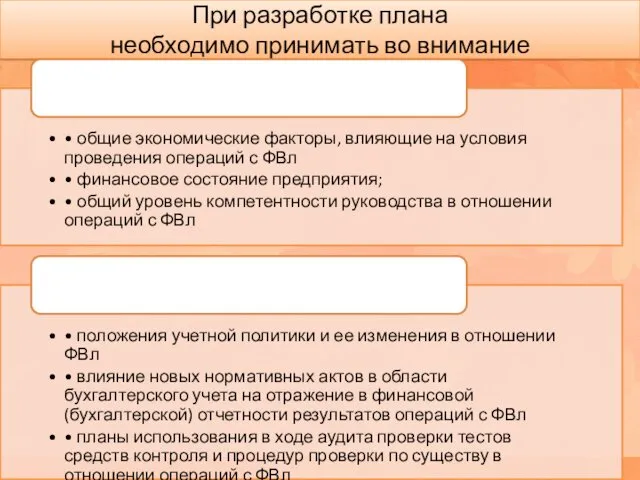

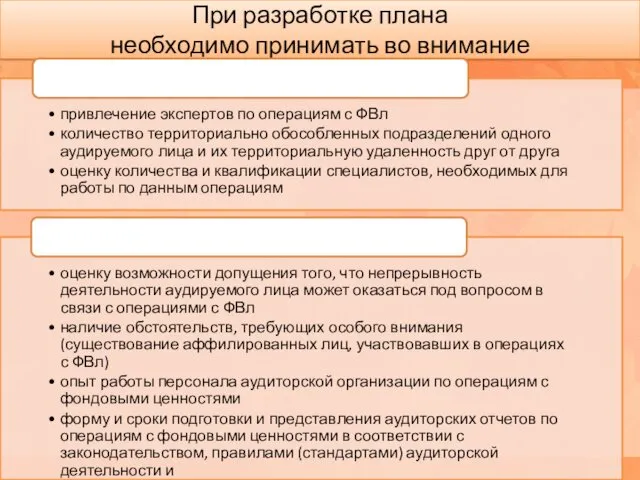

При разработке плана

необходимо принимать во внимание

При разработке плана

необходимо принимать во внимание

При разработке плана

необходимо принимать во внимание

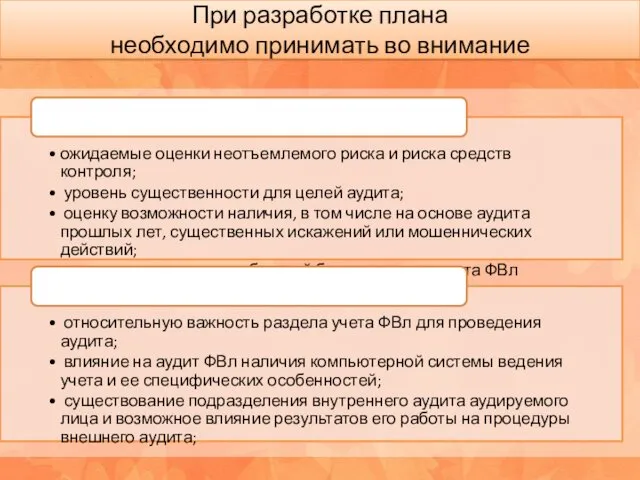

При разработке плана

необходимо принимать во внимание

При разработке плана

необходимо принимать во внимание

При разработке плана

необходимо принимать во внимание

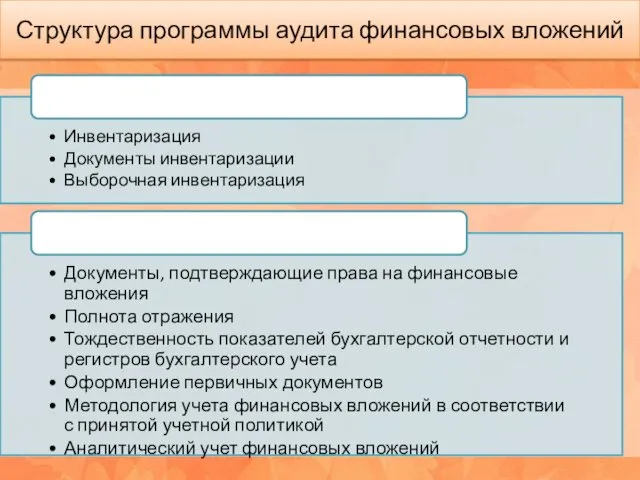

Структура программы аудита финансовых вложений

Структура программы аудита финансовых вложений

Структура программы аудита финансовых вложений

Структура программы аудита финансовых вложений

Аудиторские процедуры, выполняемые для получения аудиторских доказательств

Аудиторские процедуры, выполняемые для получения аудиторских доказательств

Типичные ошибки и нарушения

По материалам рабочих документов оцениваются последствия

искажений отчетности, выявленные

Типичные ошибки и нарушения

По материалам рабочих документов оцениваются последствия

искажений отчетности, выявленные

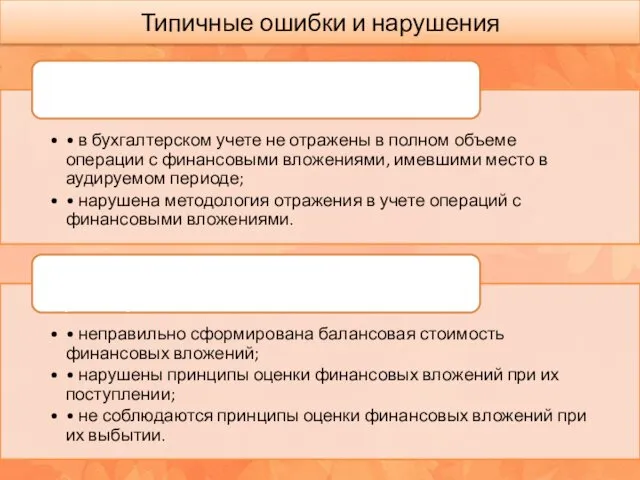

Типичные ошибки и нарушения

Типичные ошибки и нарушения

Типичные ошибки и нарушения

Типичные ошибки и нарушения

Типичные ошибки и нарушения

Типичные ошибки и нарушения

Рабочие документы аудитора

В рабочих документах отражается информация

Рабочие документы аудитора

В рабочих документах отражается информация

Рабочие документы аудитора

В качестве рабочих документов могут использоваться типовые

формы рабочей документации

Рабочие документы аудитора

В качестве рабочих документов могут использоваться типовые

формы рабочей документации

Состав рабочей документации аудитора

Состав рабочей документации аудитора

Состав рабочей документации аудитора

Состав рабочей документации аудитора

Обобщение результатов проверки

Результаты

представляют собой обоснование аудитором всех важных моментов, по которым

Обобщение результатов проверки

Результаты

представляют собой обоснование аудитором всех важных моментов, по которым

Оценка эффективности финансовых вложений

Оценка эффективности финансовых вложений

Юридическая экспертиза проспектов эмиссии.

Нормативно-правовое регулирование

Юридическая экспертиза проспектов эмиссии.

Нормативно-правовое регулирование

Юридическая экспертиза проспектов эмиссии

Ст. 22 ФЗ «О РЦБ»

Юридическая экспертиза проспектов эмиссии

Ст. 22 ФЗ «О РЦБ»

Аудит исчисления и выплаты дивидендов

Аудит исчисления и выплаты дивидендов

Аудит исчисления и выплаты дивидендов

Направления проверки

Аудит исчисления и выплаты дивидендов

Направления проверки

Источники информации

Источники информации

Аудит выплаты дивидендов

Общество не вправе принимать решение о распределении своей прибыли

Аудит выплаты дивидендов

Общество не вправе принимать решение о распределении своей прибыли

Нормативное регулирование операций по начислению и выплате дивидендов

Нормативное регулирование операций по начислению и выплате дивидендов

Аудит исчисления и выплаты дивидендов

Аудитор проверяет

Аудит исчисления и выплаты дивидендов

Аудитор проверяет

Аудит исчисления и выплаты дивидендов

Аудит исчисления и выплаты дивидендов

Наша армия родная

Наша армия родная Computers in our lives

Computers in our lives Идентификация по клавиатурному почерку

Идентификация по клавиатурному почерку Правила техники безопасности во время каникул

Правила техники безопасности во время каникул Общественные финансы. (Тема 6)

Общественные финансы. (Тема 6) Циркуляционные окислительные каналы

Циркуляционные окислительные каналы Дизайн штор.

Дизайн штор. Кризис трех лет

Кризис трех лет Развитие связной речи у детей дошкольного возраста

Развитие связной речи у детей дошкольного возраста Мягкая игрушка. Диванный зайчик

Мягкая игрушка. Диванный зайчик Василий Иванович Белов

Василий Иванович Белов Студенческие работы.

Студенческие работы. исИстория органов внутренних дел Российской Федерации.тория

исИстория органов внутренних дел Российской Федерации.тория Потребности вузов москвы в модернизации в целях повышения доступности высшего образования для лиц с ОВЗ

Потребности вузов москвы в модернизации в целях повышения доступности высшего образования для лиц с ОВЗ Презентация для обобщающего урока- игры по теме Африка 7 класс

Презентация для обобщающего урока- игры по теме Африка 7 класс презентация к уроку по химии Классы неорганических веществ

презентация к уроку по химии Классы неорганических веществ Автоматически реализуемое свойство

Автоматически реализуемое свойство Методика организации детских утренников с использованием элементов казахской народной педагогики

Методика организации детских утренников с использованием элементов казахской народной педагогики 9 мая – День Победы

9 мая – День Победы Торговые весы

Торговые весы Из чего состоит радиоуправляемая автомодель

Из чего состоит радиоуправляемая автомодель Многообразие класса Пресмыкающихся

Многообразие класса Пресмыкающихся Ершалаимские главы в романе Мастер и Маргарита. Понтий Пилат и Иешуа Га-Ноцри. Диалог о добре и зле

Ершалаимские главы в романе Мастер и Маргарита. Понтий Пилат и Иешуа Га-Ноцри. Диалог о добре и зле Адам и Ева и сотворение ангелов

Адам и Ева и сотворение ангелов Занимательная артикуляционная гимнастика Диск

Занимательная артикуляционная гимнастика Диск Портфолио к аттестации

Портфолио к аттестации Презентация Неизвестные герои .

Презентация Неизвестные герои . Следователь. Судмедэксперт

Следователь. Судмедэксперт