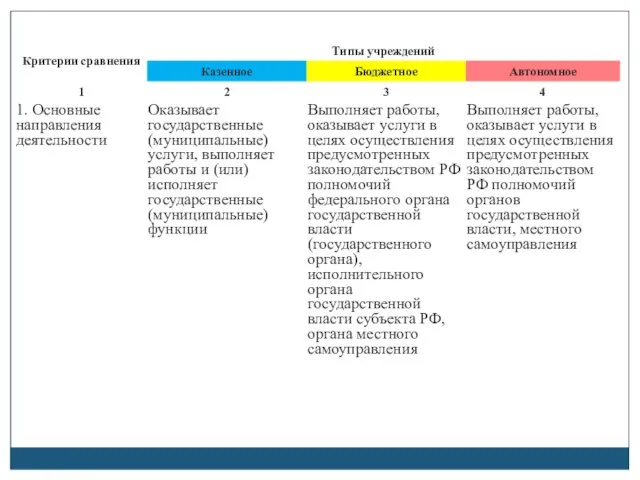

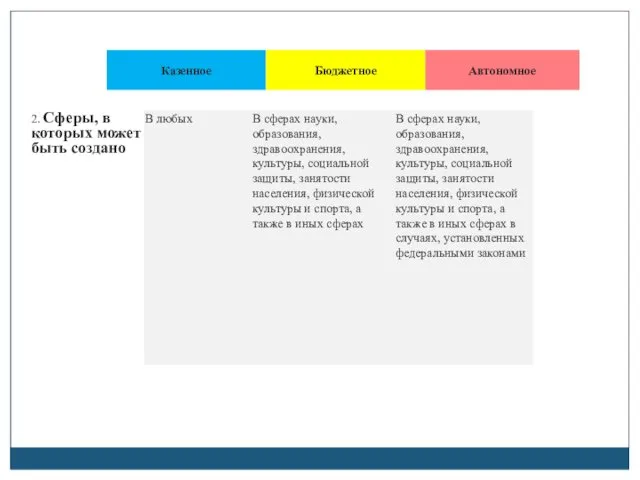

- Сравнительная характеристика различных типов учреждений

Содержание

- 2. БЮДЖЕТНОЕ ПОСЛАНИЕ ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ О БЮДЖЕТНОЙ ПОЛИТИКЕ В 2010 - 2012 ГОДАХ Необходимо четко определить

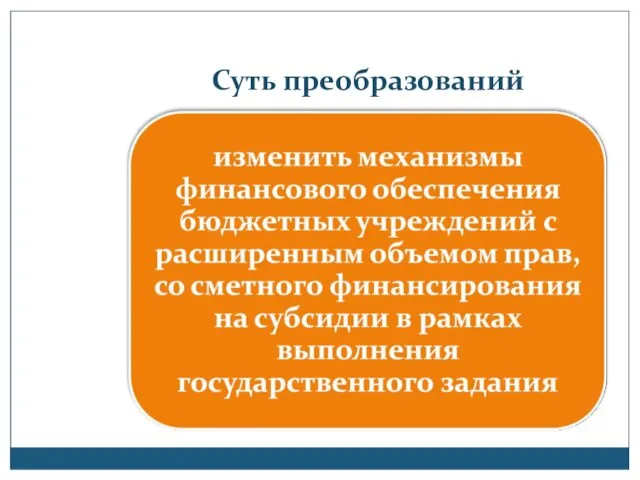

- 3. Суть преобразований

- 4. БЮДЖЕТНОЕ ПОСЛАНИЕ ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ О БЮДЖЕТНОЙ ПОЛИТИКЕ В 2010 - 2012 ГОДАХ

- 5. Стратегические документы о реформе бюджетной сферы Программа развития системы Федерального казначейства в 2000-2010 годах, Программа развития

- 6. Повышение эффективности предоставления государственных (муниципальных) услуг Существующая в Российской Федерации сеть государственных (муниципальных) учреждений была сформирована

- 7. Программа повышения эффективности бюджетных расходов на период до 2012 года Цель Программы – повышение эффективности деятельности

- 8. Целями Программы являются: Повышение доступности и качества государственных и муниципальных услуг в сфере образования, здравоохранения, культуры,

- 9. Целями Программы являются: Развитие материально-технической базы государственных и муниципальных учреждений за счет более активного привлечения средств

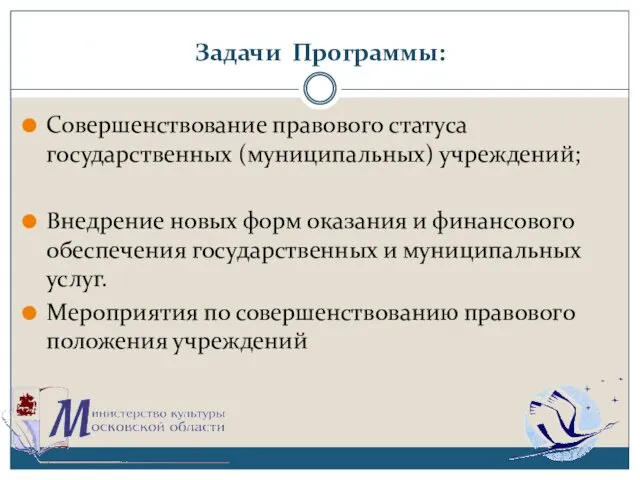

- 10. Задачи Программы: Совершенствование правового статуса государственных (муниципальных) учреждений; Внедрение новых форм оказания и финансового обеспечения государственных

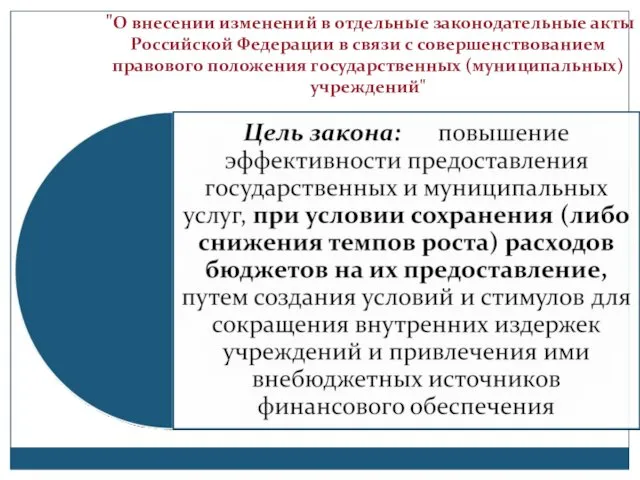

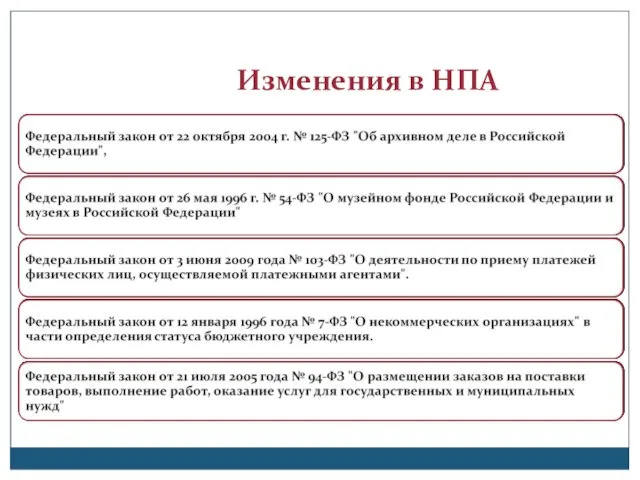

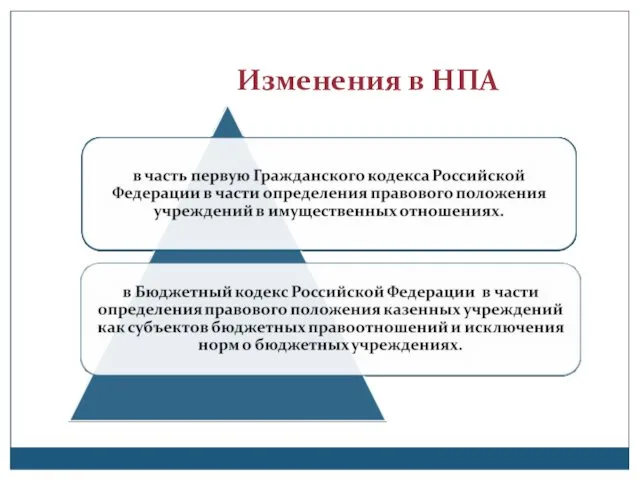

- 11. "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных

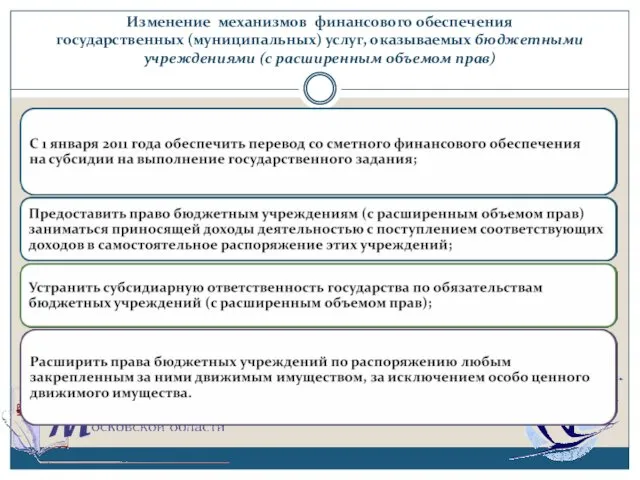

- 12. Изменение механизмов финансового обеспечения государственных (муниципальных) услуг, оказываемых бюджетными учреждениями (с расширенным объемом прав)

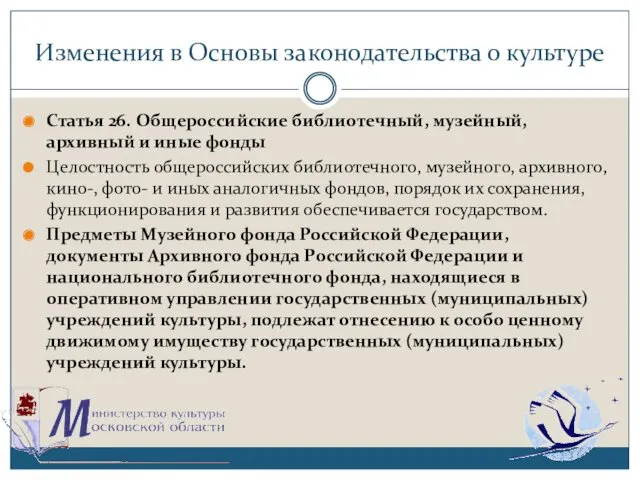

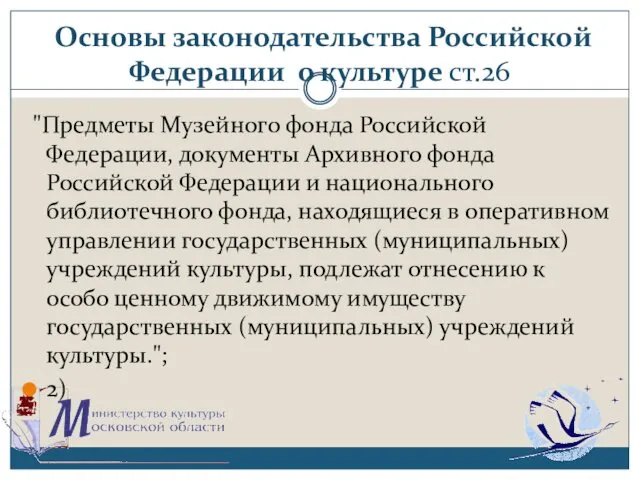

- 13. Изменения в Основы законодательства о культуре Статья 26. Общероссийские библиотечный, музейный, архивный и иные фонды Целостность

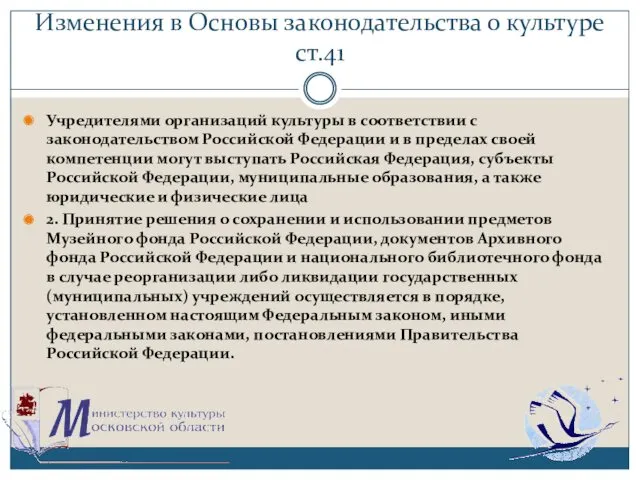

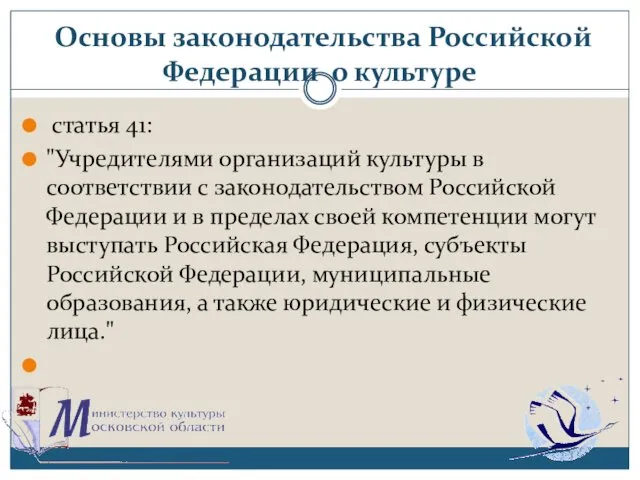

- 14. Изменения в Основы законодательства о культуре ст.41 Учредителями организаций культуры в соответствии с законодательством Российской Федерации

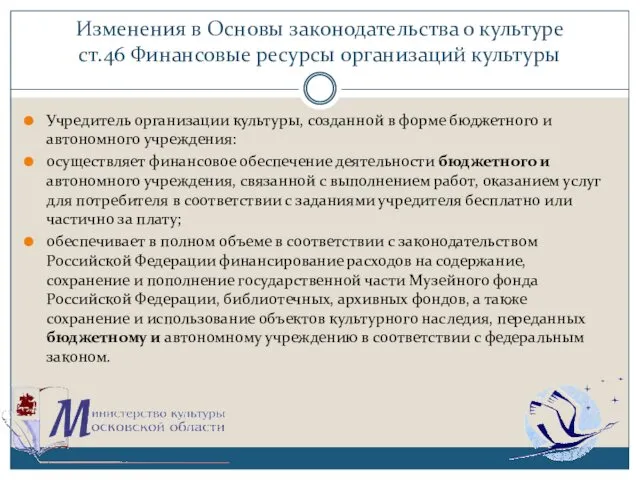

- 15. Изменения в Основы законодательства о культуре ст.46 Финансовые ресурсы организаций культуры Учредитель организации культуры, созданной в

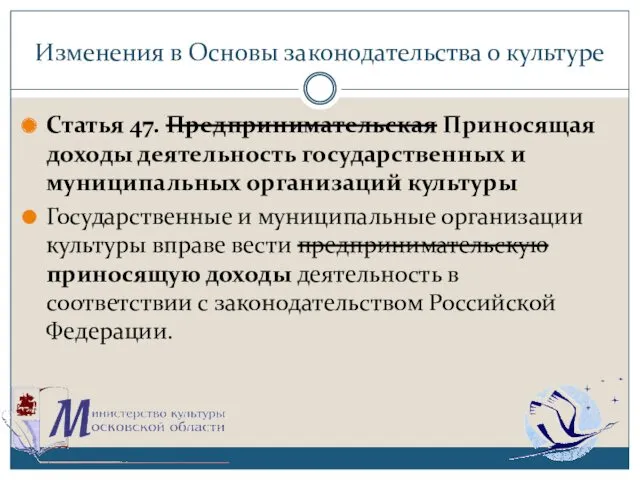

- 16. Изменения в Основы законодательства о культуре Статья 47. Предпринимательская Приносящая доходы деятельность государственных и муниципальных организаций

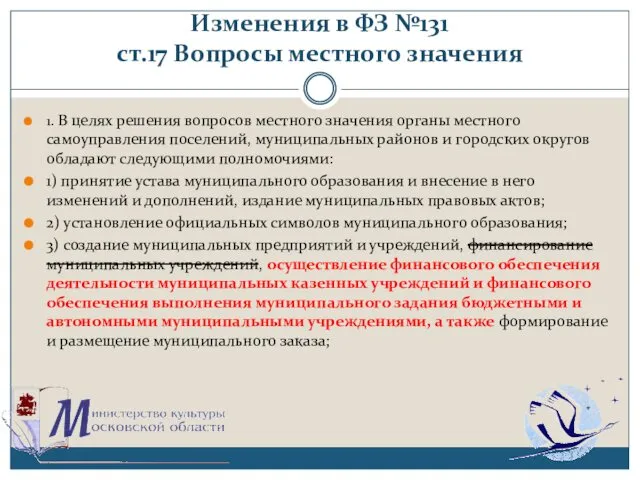

- 17. Изменения в ФЗ №131 ст.17 Вопросы местного значения 1. В целях решения вопросов местного значения органы

- 18. Изменения в ФЗ №131 ст.41 органы местного самоуправления От имени муниципального образования приобретать и осуществлять имущественные

- 19. Изменения в ФЗ №131 Ст. 51. Владение, пользование и распоряжение муниципальным имуществом Муниципальные образования могут создавать

- 20. ИЗМЕНИЯ в НПА ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНОМ ЗАКОНЕ «О ЗАЩИТЕ КОНКУРЕНЦИИ» В СВЯЗИ С ПРИНЯТИЕМ ФЕДЕРАЛЬНОГО ЗАКОНА

- 21. Договоры аренды . Заключение договоров аренды, договоров безвозмездного пользования, договоров доверительного управления имуществом, иных договоров, предусматривающих

- 22. Договоры аренды В порядке, предусмотренном частью 1 настоящей статьи, осуществляется заключение договоров аренды, договоров безвозмездного пользования,

- 23. Договор аренды Лицо, которому в соответствии с частями 1 и 3 настоящей статьи предоставлены права владения

- 24. НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ от 26 июля 2010 г. N 539 ОБ УТВЕРЖДЕНИИ ПОРЯДКА

- 25. НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ от 26 июля 2010 г. N 538 О ПОРЯДКЕ ОТНЕСЕНИЯ

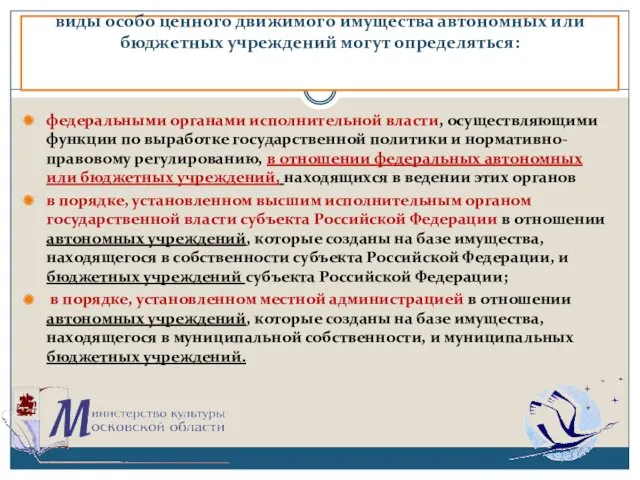

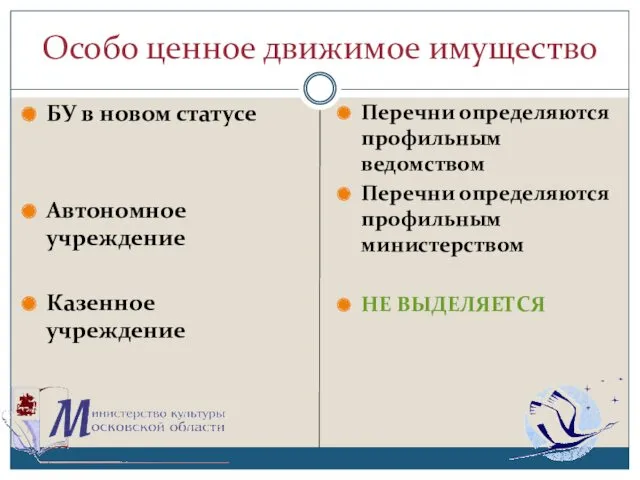

- 26. виды особо ценного движимого имущества автономных или бюджетных учреждений могут определяться: федеральными органами исполнительной власти, осуществляющими

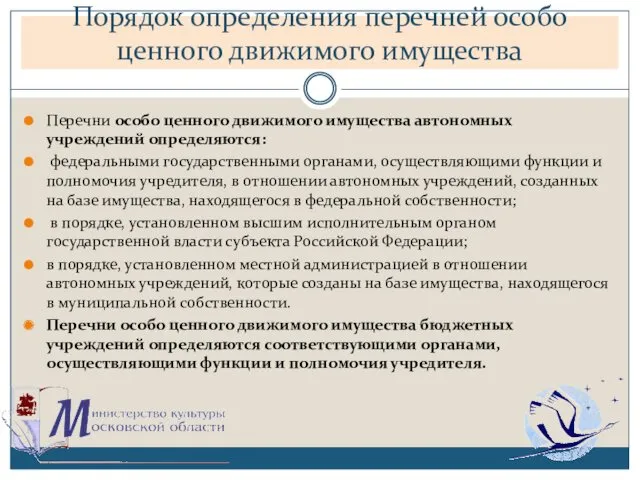

- 27. Порядок определения перечней особо ценного движимого имущества Перечни особо ценного движимого имущества автономных учреждений определяются: федеральными

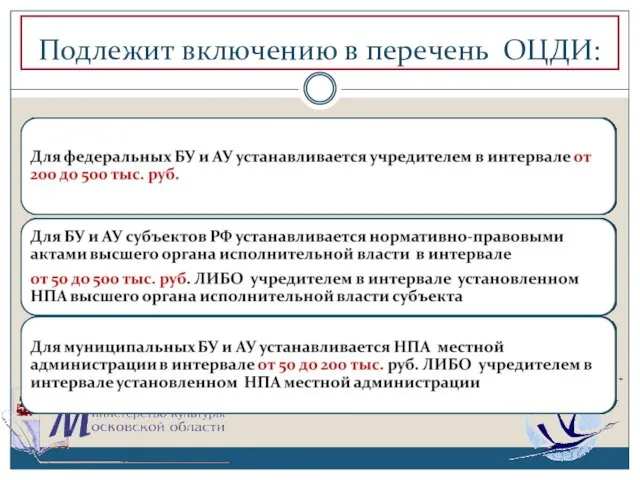

- 28. Подлежит включению в перечень ОЦДИ:

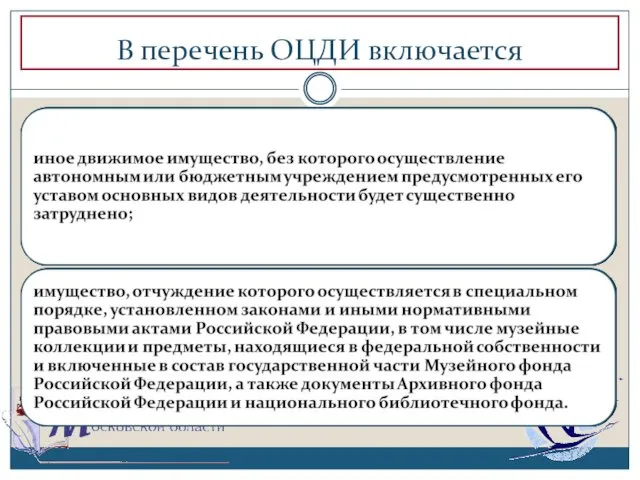

- 29. В перечень ОЦДИ включается

- 30. Приказ Минфина РФ от 28 июля 2010 г. N 81н "О требованиях к плану финансово-хозяйственной деятельности

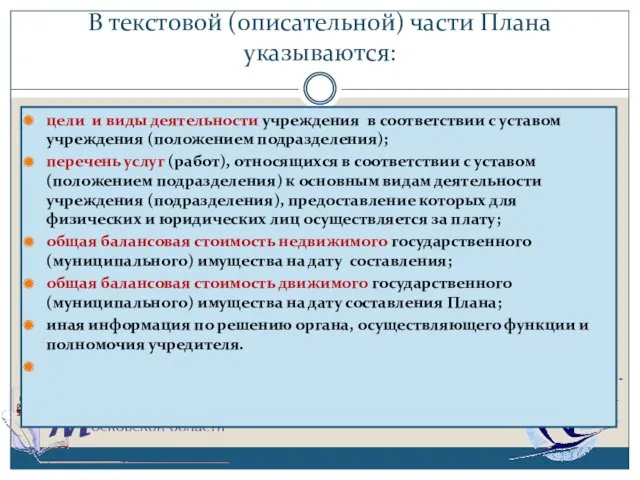

- 31. В текстовой (описательной) части Плана указываются: цели и виды деятельности учреждения в соответствии с уставом учреждения

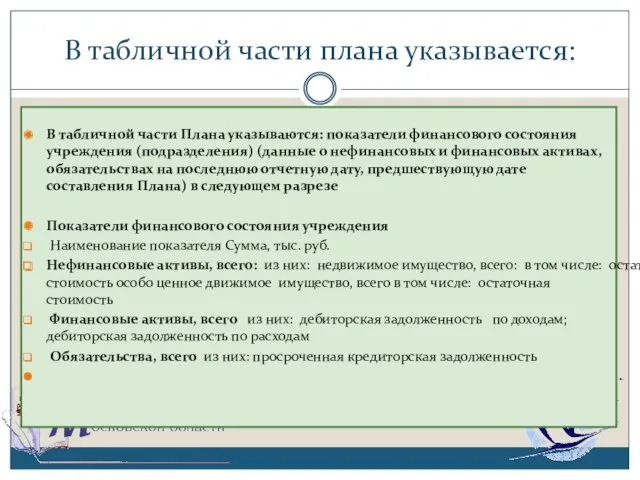

- 32. В табличной части плана указывается: В табличной части Плана указываются: показатели финансового состояния учреждения (подразделения) (данные

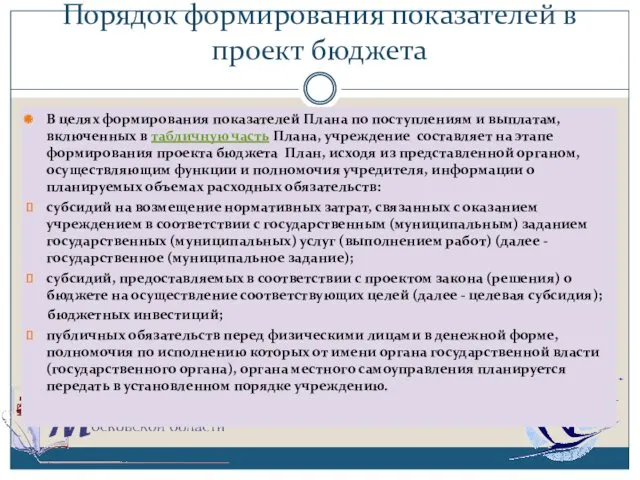

- 33. Порядок формирования показателей в проект бюджета В целях формирования показателей Плана по поступлениям и выплатам, включенных

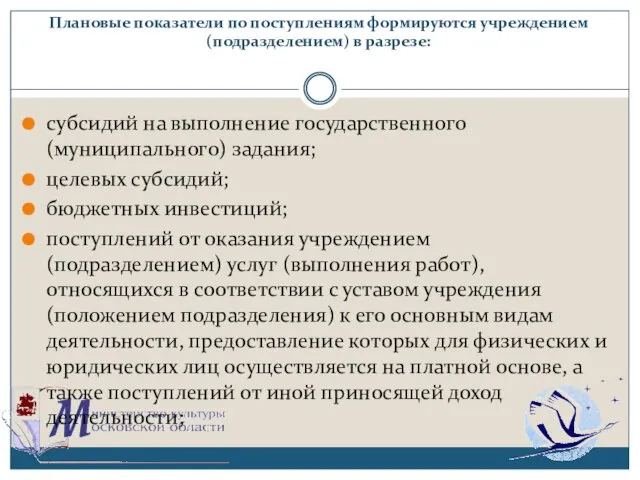

- 34. Плановые показатели по поступлениям формируются учреждением (подразделением) в разрезе: субсидий на выполнение государственного (муниципального) задания; целевых

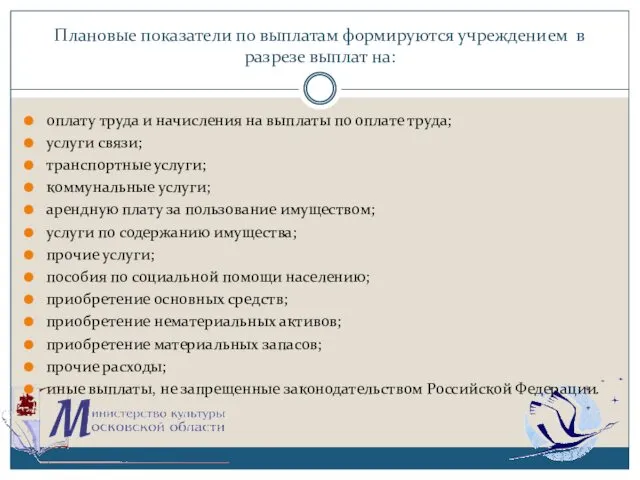

- 35. Плановые показатели по выплатам формируются учреждением в разрезе выплат на: оплату труда и начисления на выплаты

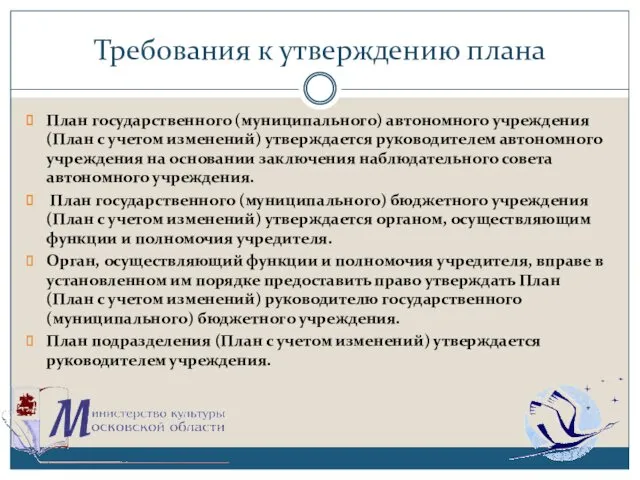

- 36. Требования к утверждению плана План государственного (муниципального) автономного учреждения (План с учетом изменений) утверждается руководителем автономного

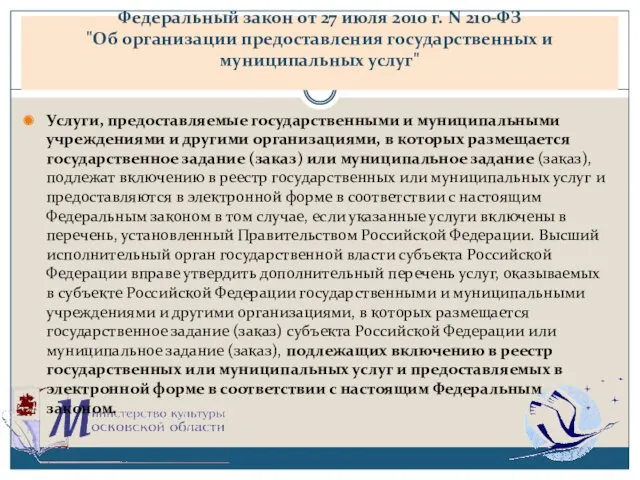

- 37. Федеральный закон от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг"

- 38. Электронные услуги предоставление государственных и муниципальных услуг в электронной форме - предоставление государственных и муниципальных услуг

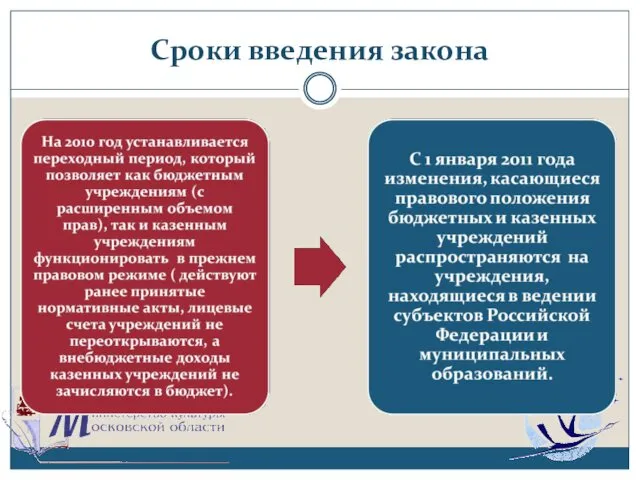

- 39. Сроки введения закона

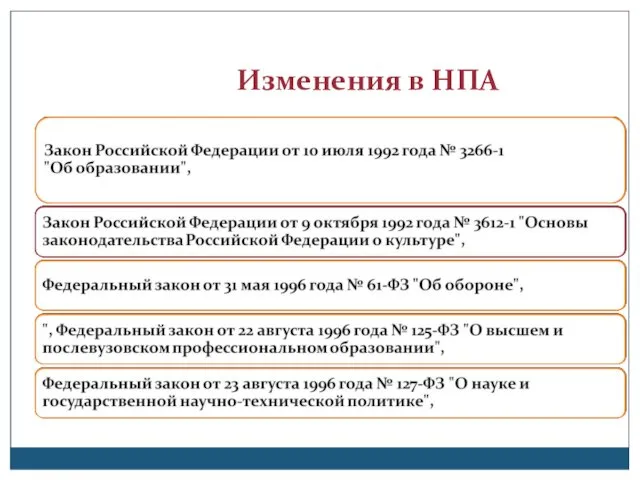

- 40. Изменения в НПА

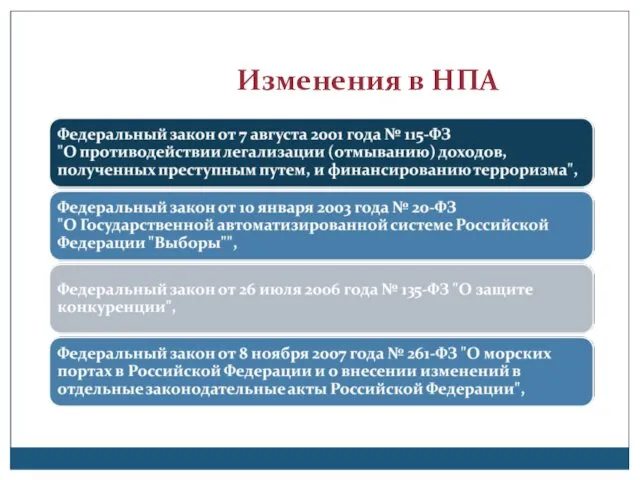

- 41. Изменения в НПА

- 42. Изменения в НПА

- 43. Основы законодательства Российской Федерации о культуре ст.26 "Предметы Музейного фонда Российской Федерации, документы Архивного фонда Российской

- 44. Основы законодательства Российской Федерации о культуре статья 41: "Учредителями организаций культуры в соответствии с законодательством Российской

- 45. Изменения в НПА

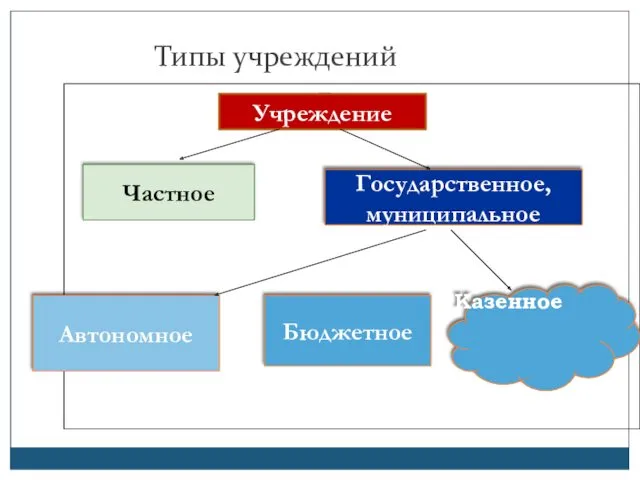

- 46. Типы учреждений Бюдж Учреждение Частное Государственное, муниципальное Бюджетное Автономное Казенное

- 47. Изменения в НПА

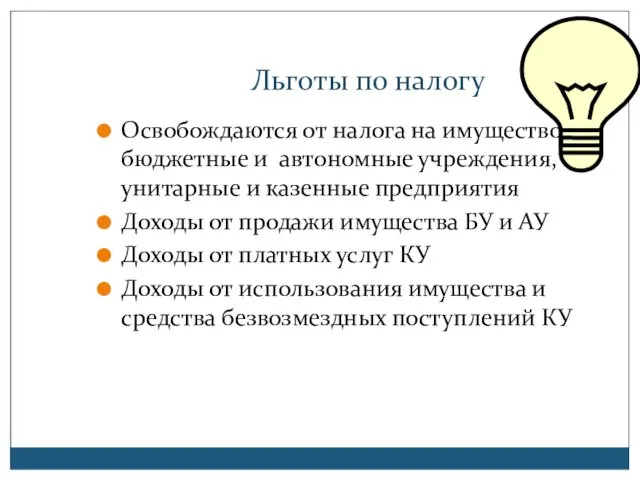

- 48. Льготы по налогу Освобождаются от налога на имущество бюджетные и автономные учреждения, унитарные и казенные предприятия

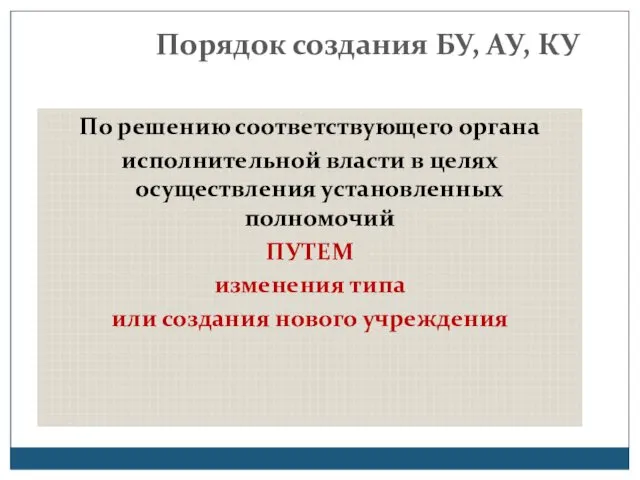

- 49. Порядок создания БУ, АУ, КУ По решению соответствующего органа исполнительной власти в целях осуществления установленных полномочий

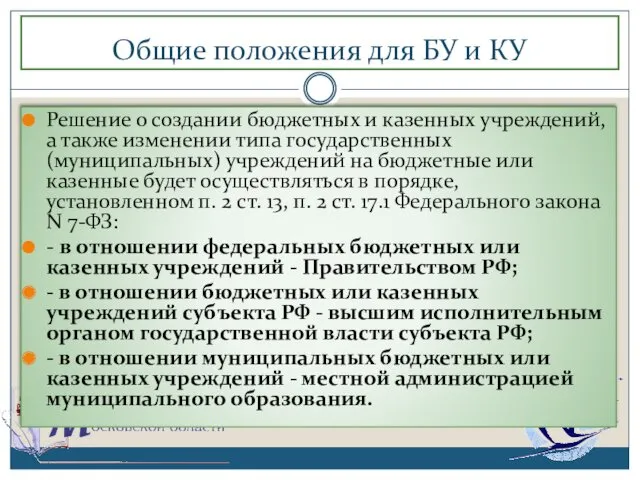

- 50. Общие положения для БУ и КУ Решение о создании бюджетных и казенных учреждений, а также изменении

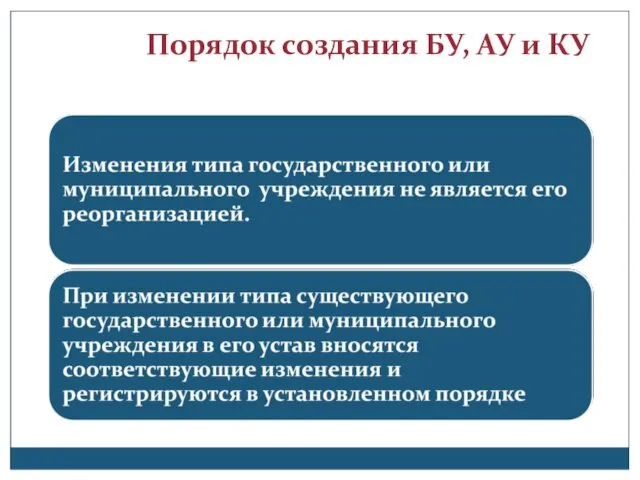

- 51. Порядок создания БУ, АУ и КУ

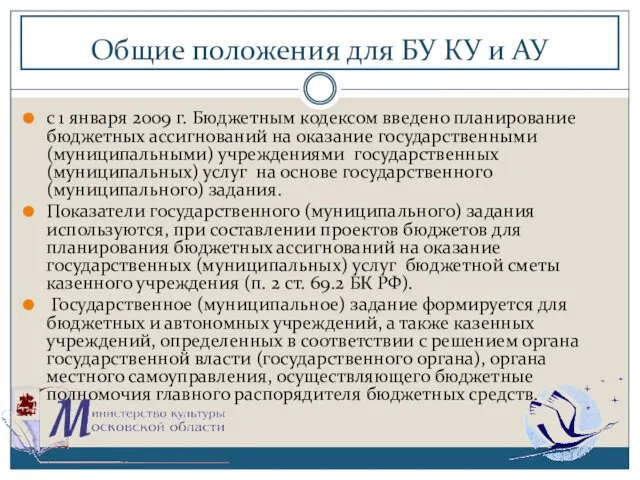

- 52. Общие положения для БУ КУ и АУ с 1 января 2009 г. Бюджетным кодексом введено планирование

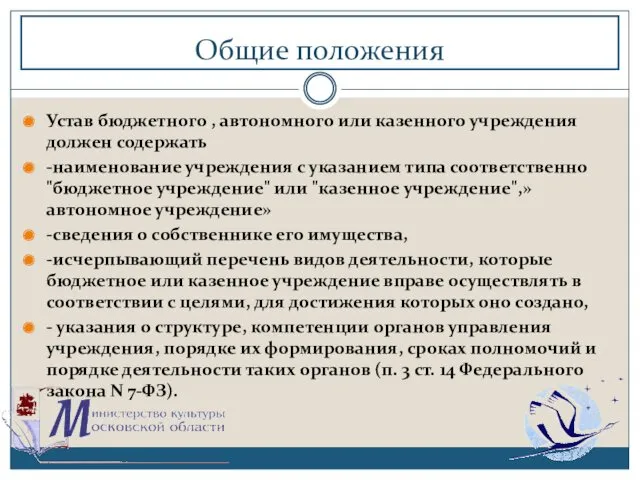

- 53. Общие положения Устав бюджетного , автономного или казенного учреждения должен содержать -наименование учреждения с указанием типа

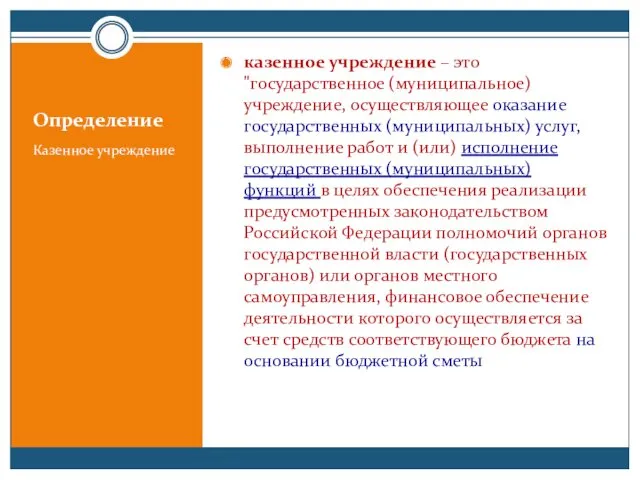

- 54. Определение казенное учреждение – это "государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и

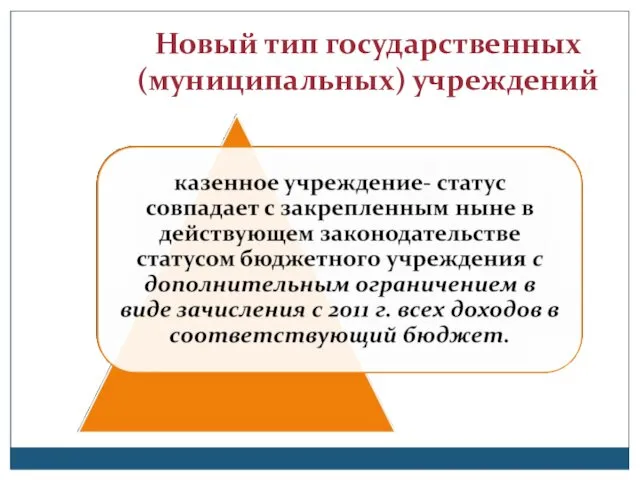

- 55. Новый тип государственных (муниципальных) учреждений

- 56. Процедура перевода процедура перевода учреждений в казенные должна обеспечивать минимизацию организационных мероприятий (внесение изменений в устав

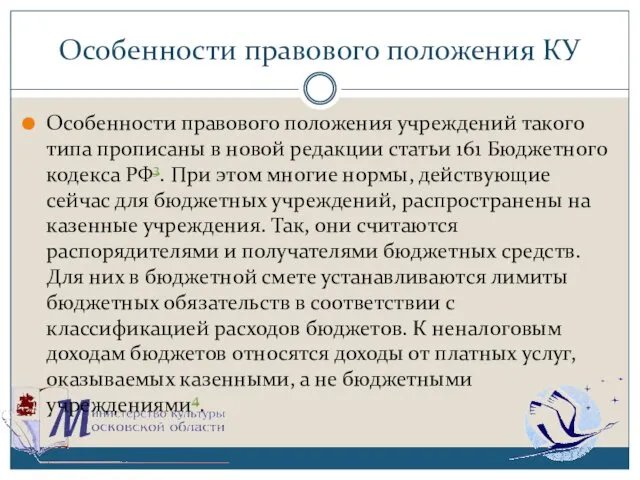

- 57. Особенности правового положения КУ Особенности правового положения учреждений такого типа прописаны в новой редакции статьи 161

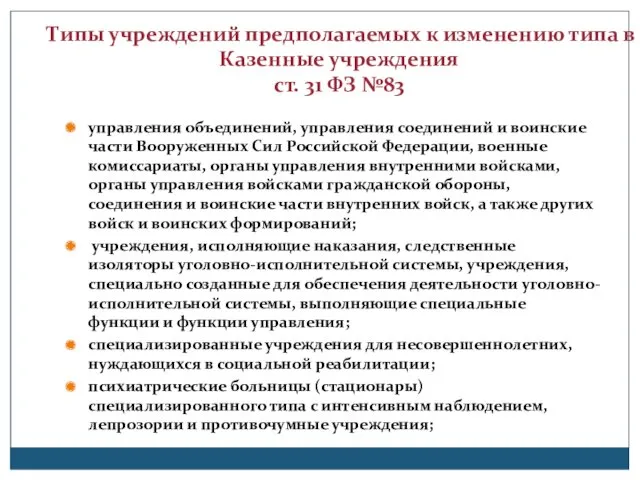

- 58. Типы учреждений предполагаемых к изменению типа в Казенные учреждения ст. 31 ФЗ №83 управления объединений, управления

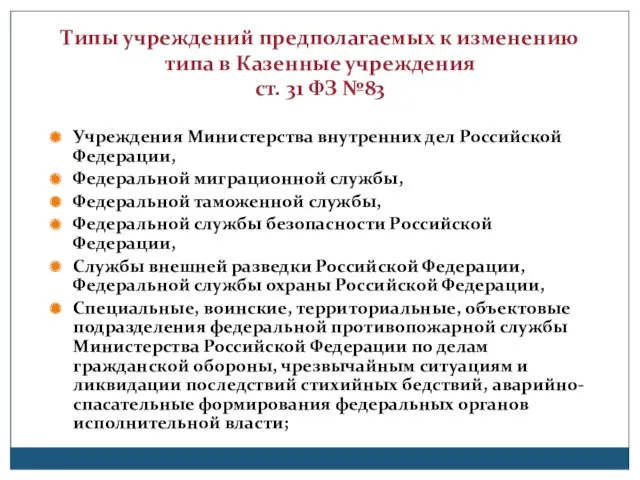

- 59. Типы учреждений предполагаемых к изменению типа в Казенные учреждения ст. 31 ФЗ №83 Учреждения Министерства внутренних

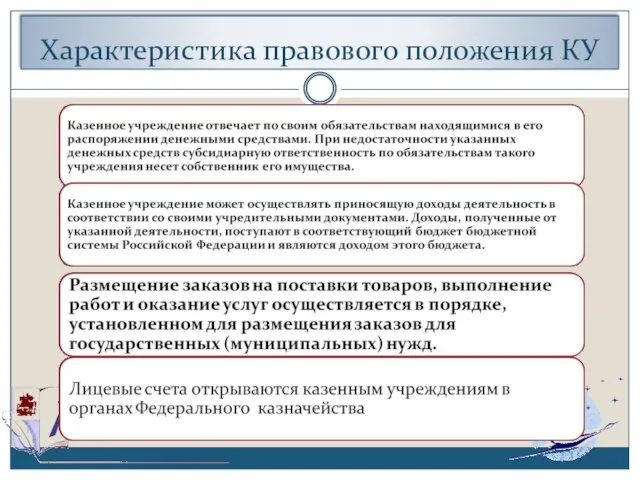

- 60. Характеристика правового положения КУ

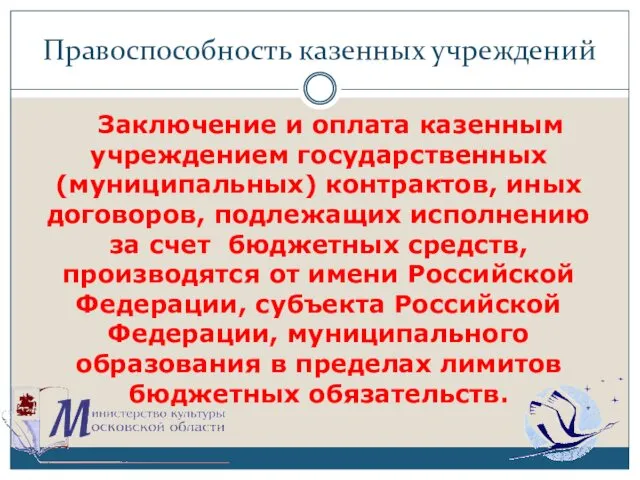

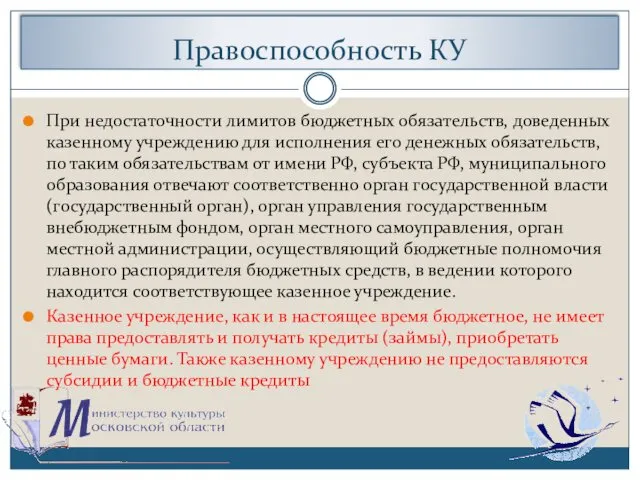

- 61. Правоспособность казенных учреждений Заключение и оплата казенным учреждением государственных (муниципальных) контрактов, иных договоров, подлежащих исполнению за

- 62. Правоспособность КУ При недостаточности лимитов бюджетных обязательств, доведенных казенному учреждению для исполнения его денежных обязательств, по

- 63. Бюджетная смета КУ Составляется, утверждается и ведется главным распорядителем бюджетных средств Показатели бюджетной сметы должны соответствовать

- 64. Определение бюджетное учреждение бюджетное учреждение – это "некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или

- 65. Особенность правового положения БУ Правовое положение бюджетного учреждения определено в новой редакции Федерального закона от 12.01.1996

- 66. Задание для БУ Государственные (муниципальные) задания для бюджетного учреждения в соответствии с основными видами деятельности, предусмотренными

- 67. Финансовое обеспечение БУ Финансовое обеспечение выполнения государственного (муниципального) задания БУ осуществляется в виде субсидий из соответствующего

- 68. Право сдавать в аренду В случае сдачи в аренду с согласия учредителя недвижимого или особо ценного

- 69. определение Автономное учреждение автономное учреждение – это "некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или

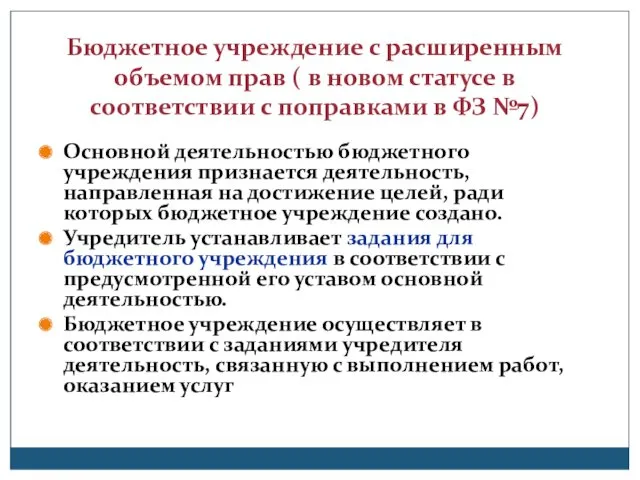

- 70. Бюджетное учреждение с расширенным объемом прав ( в новом статусе в соответствии с поправками в ФЗ

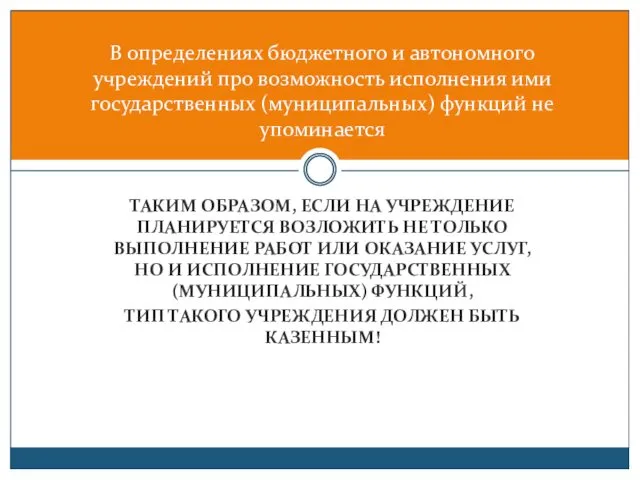

- 71. В определениях бюджетного и автономного учреждений про возможность исполнения ими государственных (муниципальных) функций не упоминается ТАКИМ

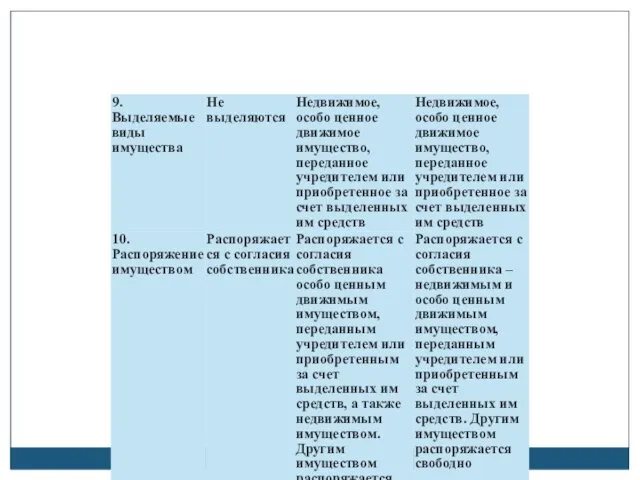

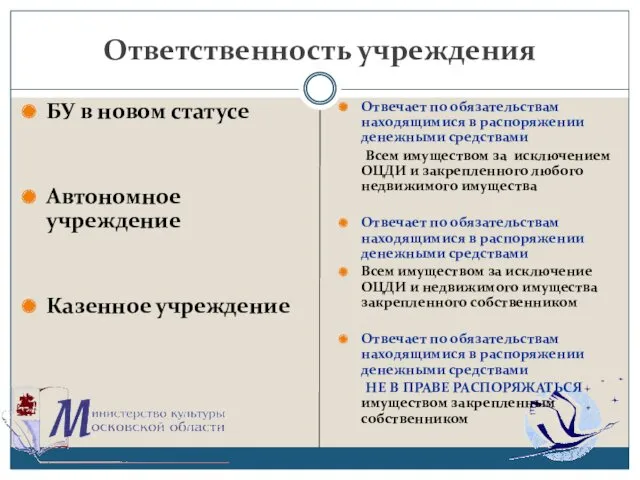

- 78. Ответственность учреждения БУ в новом статусе Автономное учреждение Казенное учреждение Отвечает по обязательствам находящимися в распоряжении

- 79. Субсидиарная ответственность учредителя БУ в новом статусе Автономное учреждение Казенное учреждение Отменена Отменена ПОЛНАЯ

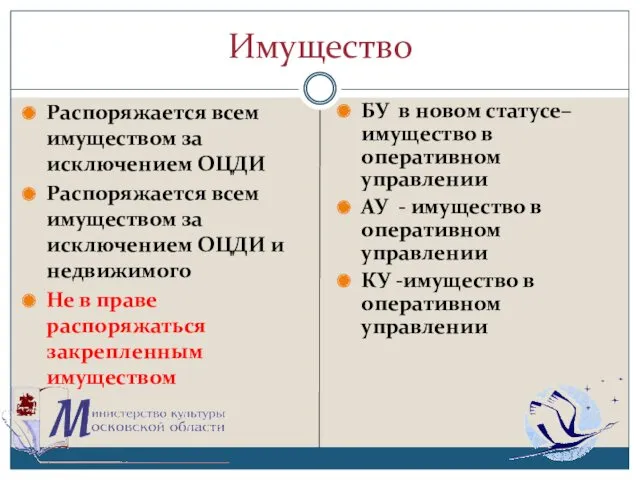

- 80. Имущество Распоряжается всем имуществом за исключением ОЦДИ Распоряжается всем имуществом за исключением ОЦДИ и недвижимого Не

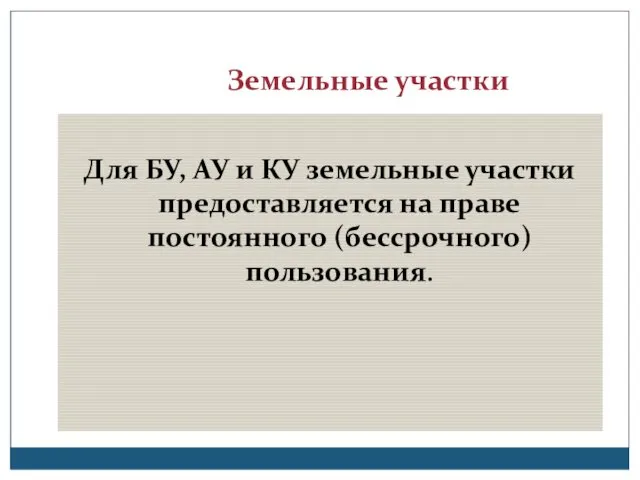

- 81. Земельные участки Для БУ, АУ и КУ земельные участки предоставляется на праве постоянного (бессрочного) пользования.

- 82. Особо ценное движимое имущество БУ в новом статусе Автономное учреждение Казенное учреждение Перечни определяются профильным ведомством

- 83. Право на заключение крупных сделок БУ в новом статусе Автономное учреждение Казенное учреждение С согласия учредителя

- 84. Субсидиарная ответственность учредителя БУ в новом статусе Автономное учреждение Казенное учреждение Предполагается отмена субсидиарной ответственности (только

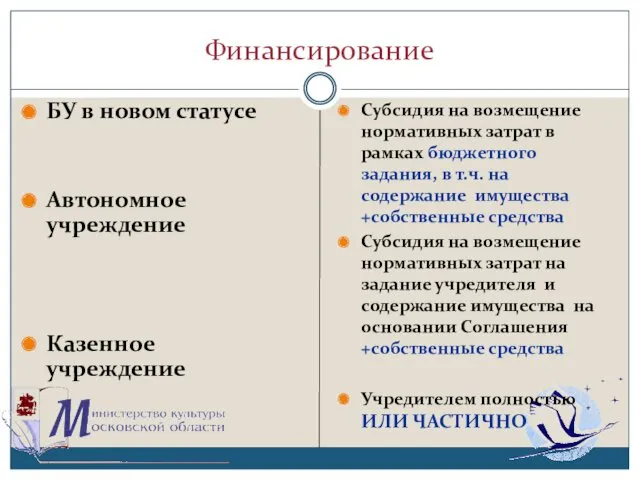

- 85. Финансирование БУ в новом статусе Автономное учреждение Казенное учреждение Субсидия на возмещение нормативных затрат в рамках

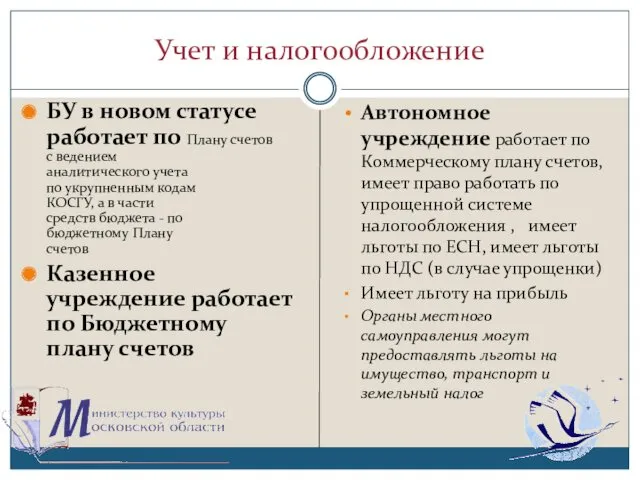

- 86. Учет и налогообложение БУ в новом статусе работает по Плану счетов с ведением аналитического учета по

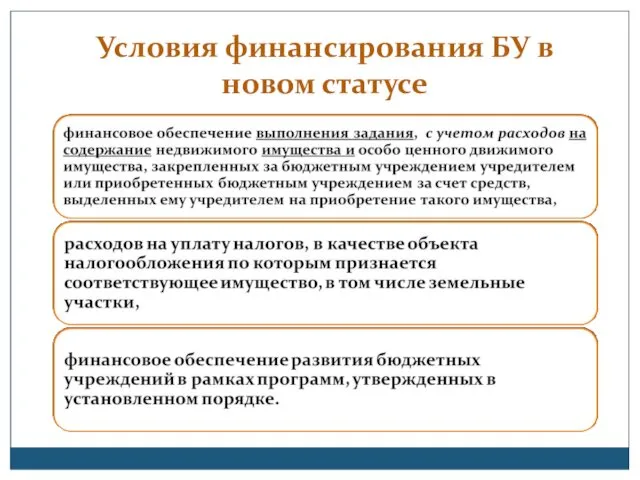

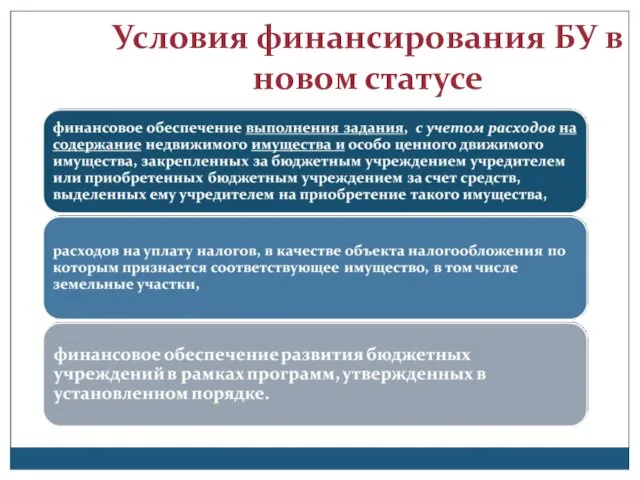

- 87. Условия финансирования БУ в новом статусе

- 90. Условия финансирования БУ в новом статусе

- 91. Бюджетные ассигнования Для БУ Для АУ Для КУ субсидия на возмещение нормативных затрат на оказание услуг

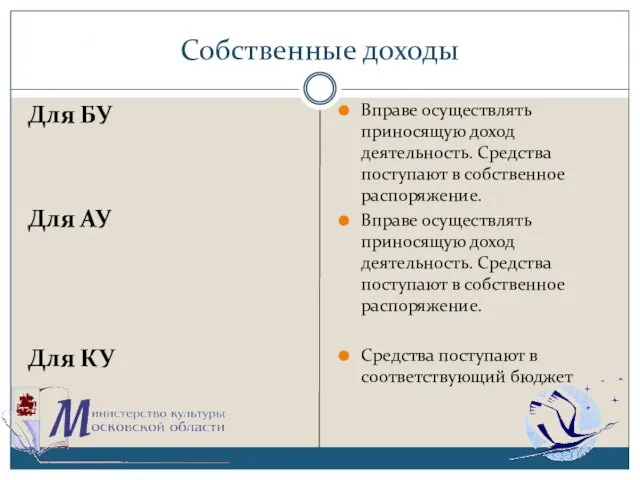

- 92. Собственные доходы Для БУ Для АУ Для КУ Вправе осуществлять приносящую доход деятельность. Средства поступают в

- 93. Распределение расходов по кодам бюджетной классификации Для БУ Для АУ Для КУ ДА НЕТ ДА

- 94. Использование остатков по окончании года Для БУ Для АУ Для КУ ДА ДА НЕТ

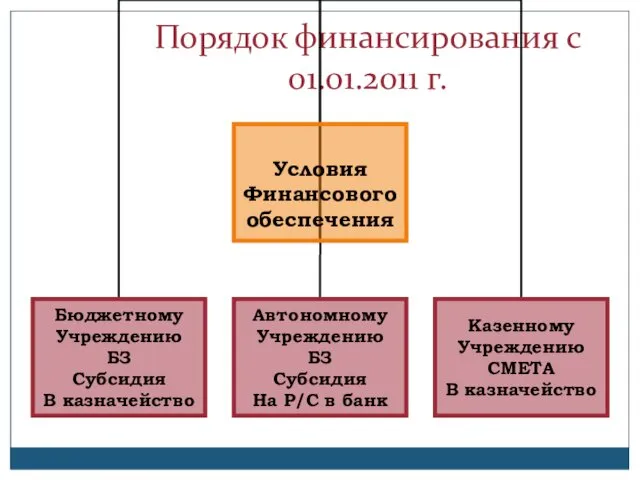

- 95. Порядок финансирования с 01.01.2011 г.

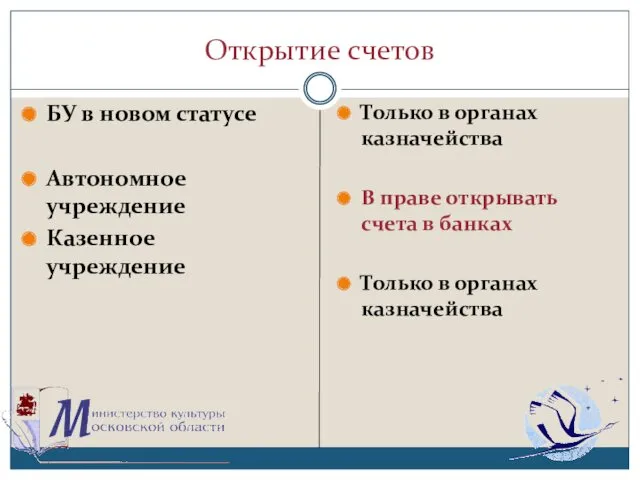

- 96. Открытие счетов БУ в новом статусе Автономное учреждение Казенное учреждение Только в органах казначейства В праве

- 97. Привлечение заемных средств и участие в складчатом капитале БУ в новом статусе Автономное учреждение Казенное учреждение

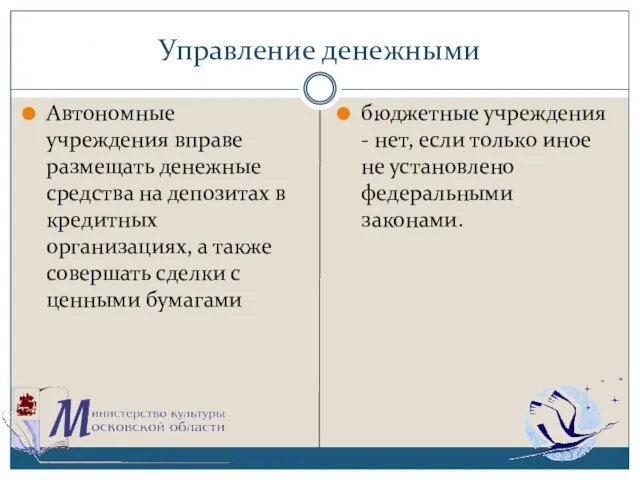

- 98. Управление денежными Автономные учреждения вправе размещать денежные средства на депозитах в кредитных организациях, а также совершать

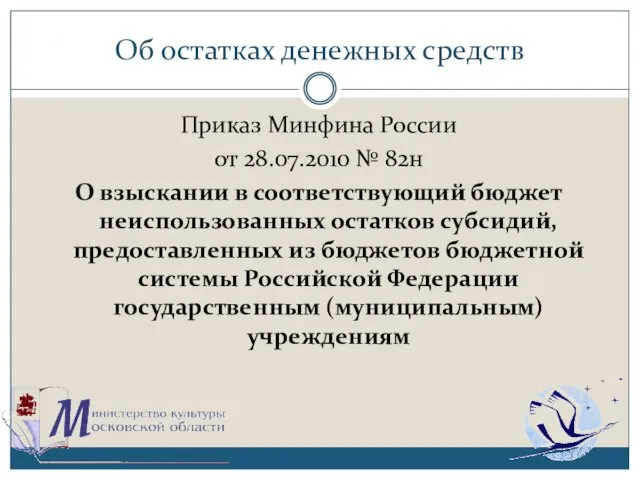

- 99. Об остатках денежных средств Приказ Минфина России от 28.07.2010 № 82н О взыскании в соответствующий бюджет

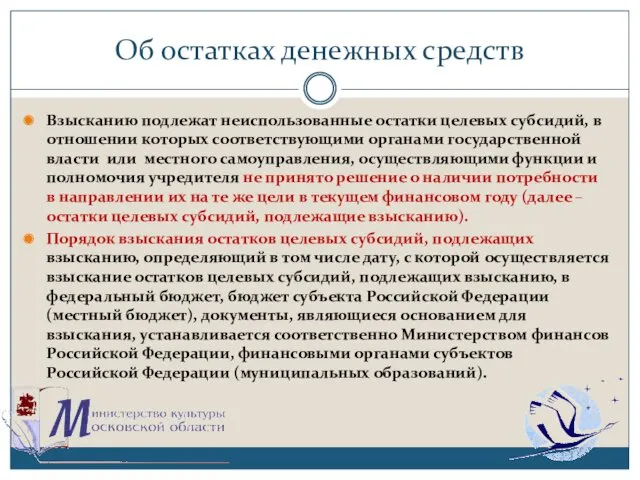

- 100. Об остатках денежных средств Взысканию подлежат неиспользованные остатки целевых субсидий, в отношении которых соответствующими органами государственной

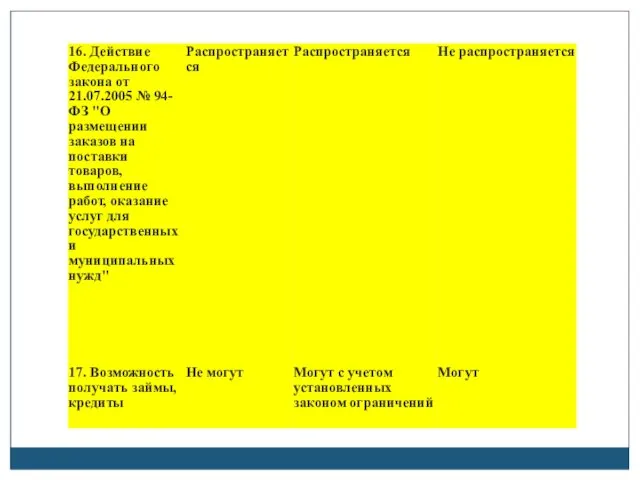

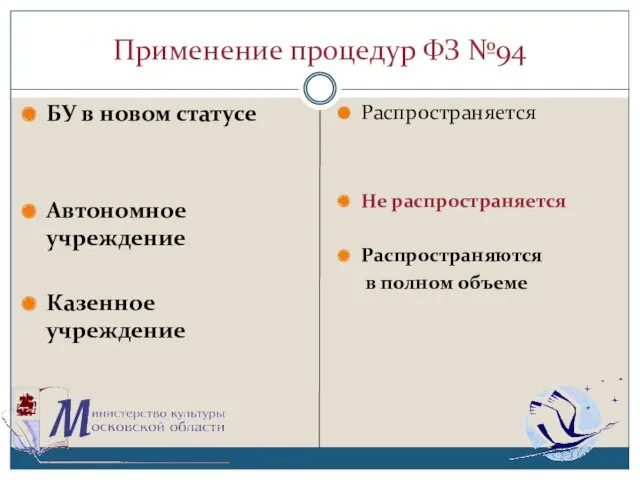

- 101. Применение процедур ФЗ №94 БУ в новом статусе Автономное учреждение Казенное учреждение Распространяется Не распространяется Распространяются

- 102. Применение процедур ФЗ №94 В соответствии с п. 1 ст. 4 Федерального закона N 94-ФЗ государственными

- 103. Применение процедур ФЗ №94 В свою очередь получателями бюджетных средств являются имеющие право на принятие и

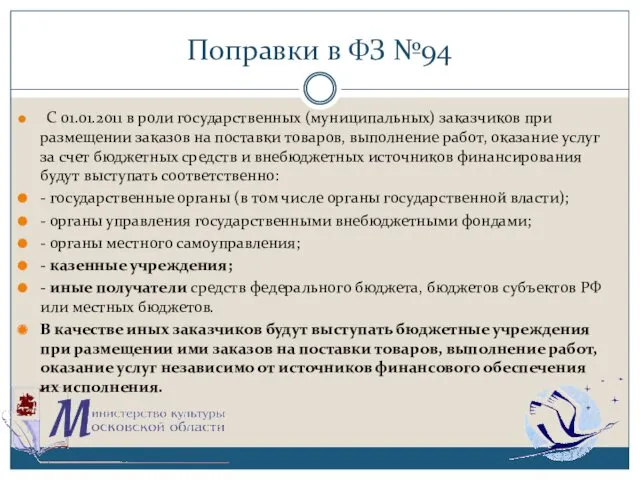

- 104. Поправки в ФЗ №94 С 01.01.2011 в роли государственных (муниципальных) заказчиков при размещении заказов на поставки

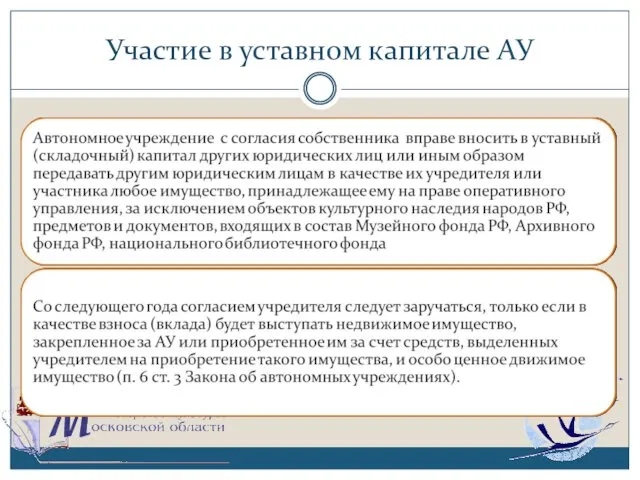

- 105. Участие в уставном капитале АУ

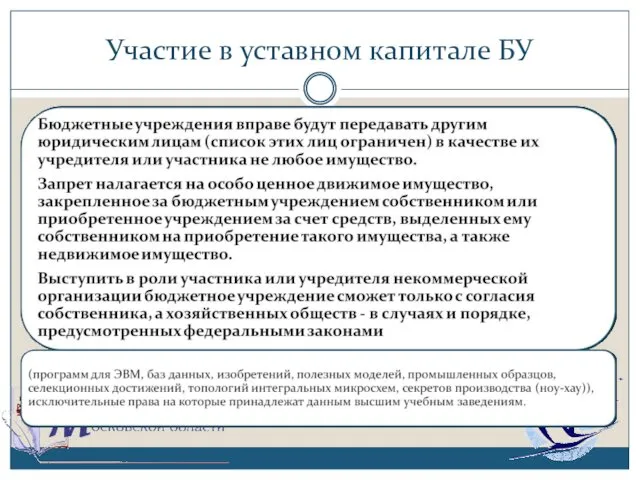

- 106. Участие в уставном капитале БУ

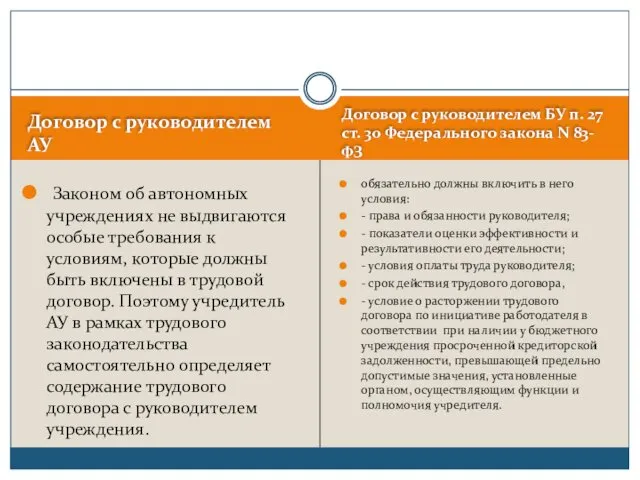

- 107. Договор с руководителем АУ Договор с руководителем БУ п. 27 ст. 30 Федерального закона N 83-ФЗ

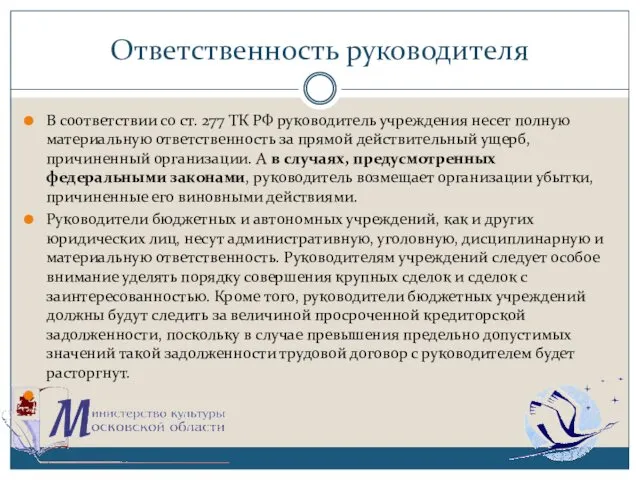

- 108. Ответственность руководителя В соответствии со ст. 277 ТК РФ руководитель учреждения несет полную материальную ответственность за

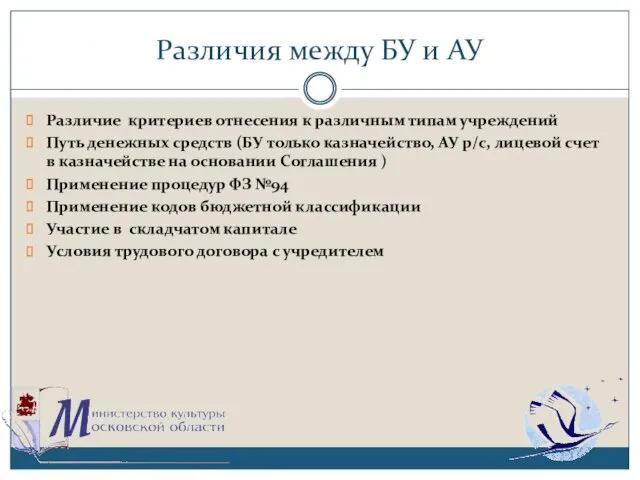

- 109. Различия между БУ и АУ Различие критериев отнесения к различным типам учреждений Путь денежных средств (БУ

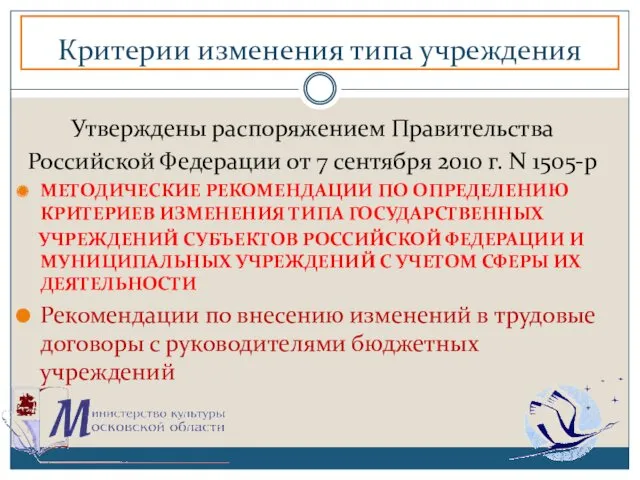

- 110. Критерии изменения типа учреждения Утверждены распоряжением Правительства Российской Федерации от 7 сентября 2010 г. N 1505-р

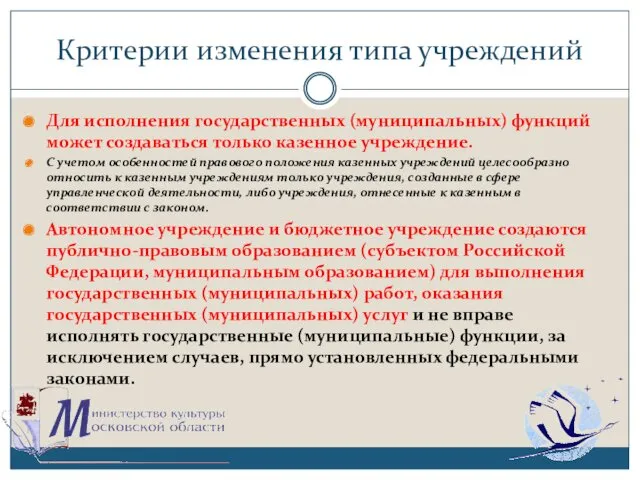

- 111. Критерии изменения типа учреждений Для исполнения государственных (муниципальных) функций может создаваться только казенное учреждение. С учетом

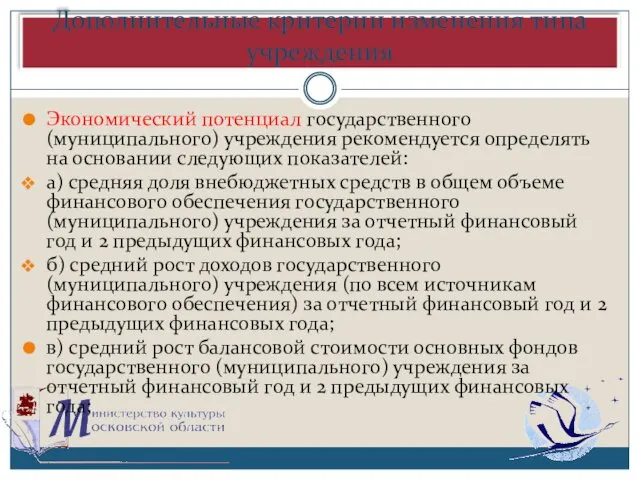

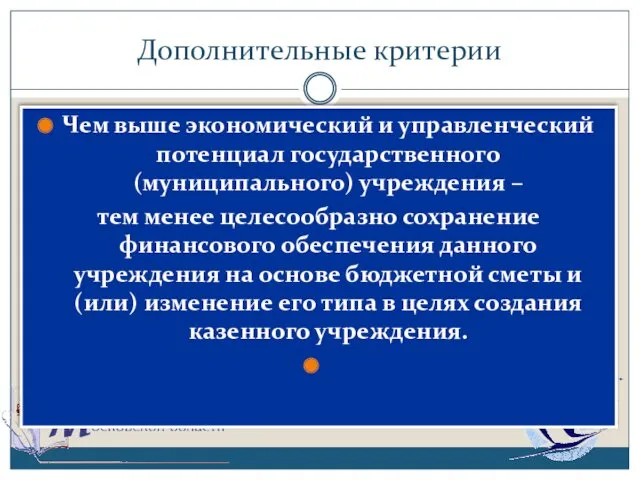

- 112. Дополнительные критерии изменения типа учреждения Экономический потенциал государственного (муниципального) учреждения рекомендуется определять на основании следующих показателей:

- 113. Дополнительные критерии изменения типа учреждения средний рост расходов бюджетных средств на единицу государственной (муниципальной) услуги за

- 114. Дополнительные критерии изменения типа учреждения средний рост расходов бюджетных средств на единицу государственной (муниципальной) услуги за

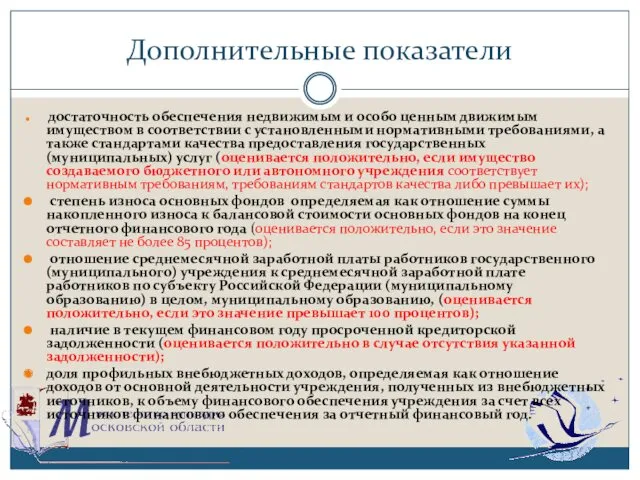

- 115. Дополнительные показатели достаточность обеспечения недвижимым и особо ценным движимым имуществом в соответствии с установленными нормативными требованиями,

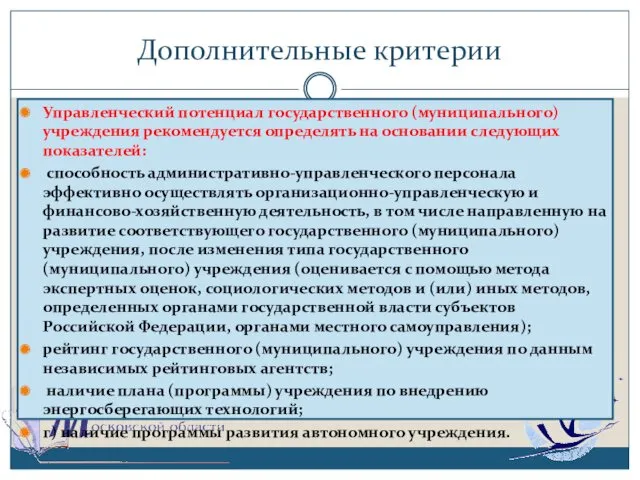

- 116. Дополнительные критерии Управленческий потенциал государственного (муниципального) учреждения рекомендуется определять на основании следующих показателей: способность административно-управленческого персонала

- 117. Дополнительные критерии Чем выше экономический и управленческий потенциал государственного (муниципального) учреждения – тем менее целесообразно сохранение

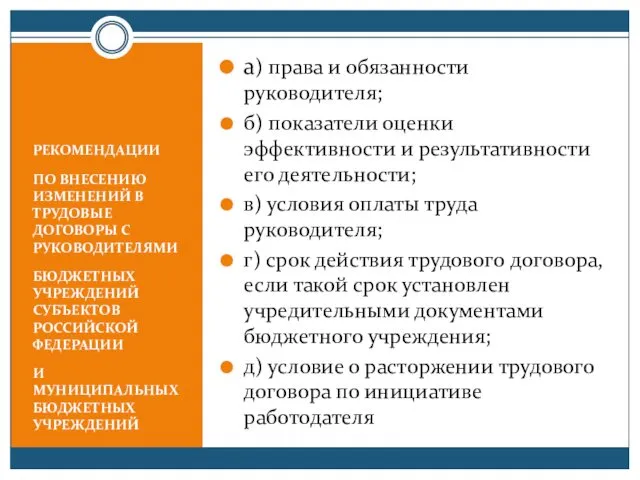

- 118. РЕКОМЕНДАЦИИ ПО ВНЕСЕНИЮ ИЗМЕНЕНИЙ В ТРУДОВЫЕ ДОГОВОРЫ С РУКОВОДИТЕЛЯМИ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И МУНИЦИПАЛЬНЫХ

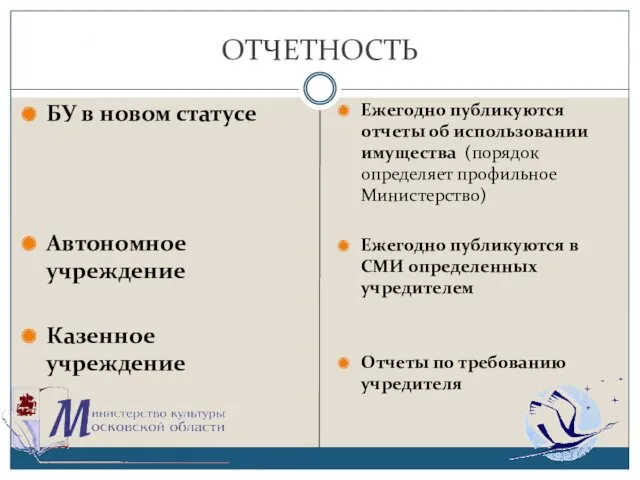

- 119. ОТЧЕТНОСТЬ БУ в новом статусе Автономное учреждение Казенное учреждение Ежегодно публикуются отчеты об использовании имущества (порядок

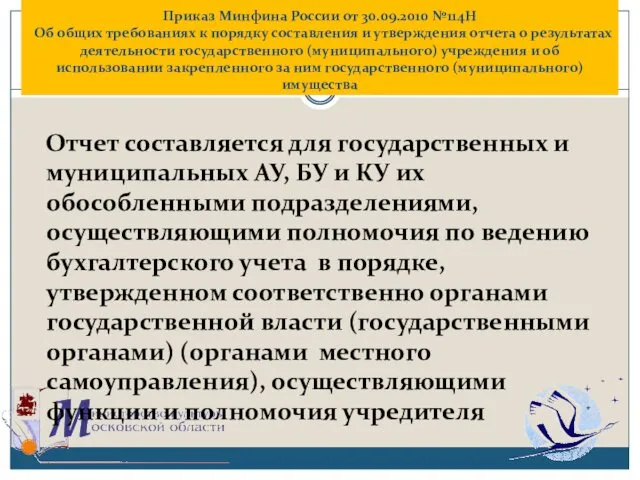

- 120. Приказ Минфина России от 30.09.2010 №114Н Об общих требованиях к порядку составления и утверждения отчета о

- 121. Отчет автономных учреждений составляется, в том числе с учетом требований, установленных Правилами опубликования отчетов о деятельности

- 122. Отчет учреждения составляется в разрезе следующих разделов: раздел 1 «Общие сведения об учреждении»; раздел 2 «Результат

- 123. Бюджетное и автономное учреждения дополнительно указывают: суммы кассовых и плановых поступлений (с учетом возвратов) в разрезе

- 124. Учреждение предоставляет Отчет, утвержденный и согласованный в соответствии с пунктом 10 настоящих Общих требований, в порядке,

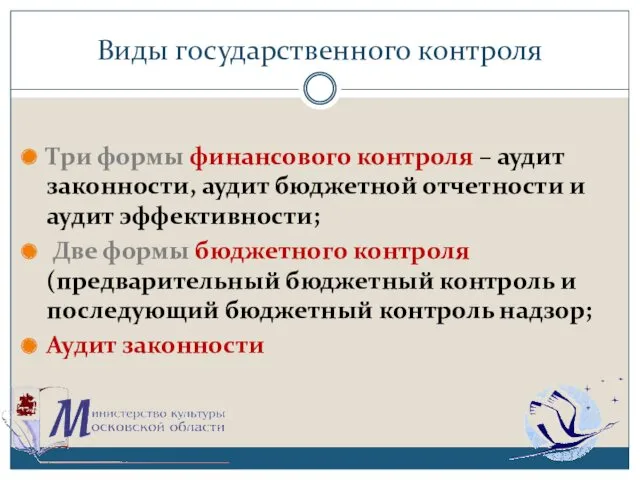

- 125. Виды государственного контроля Три формы финансового контроля – аудит законности, аудит бюджетной отчетности и аудит эффективности;

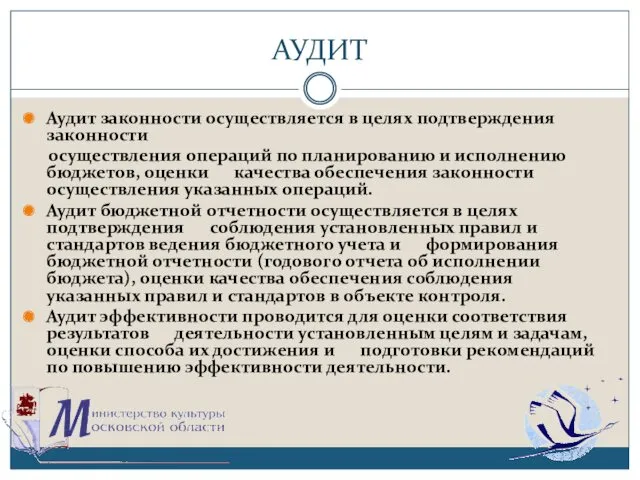

- 126. АУДИТ Аудит законности осуществляется в целях подтверждения законности осуществления операций по планированию и исполнению бюджетов, оценки

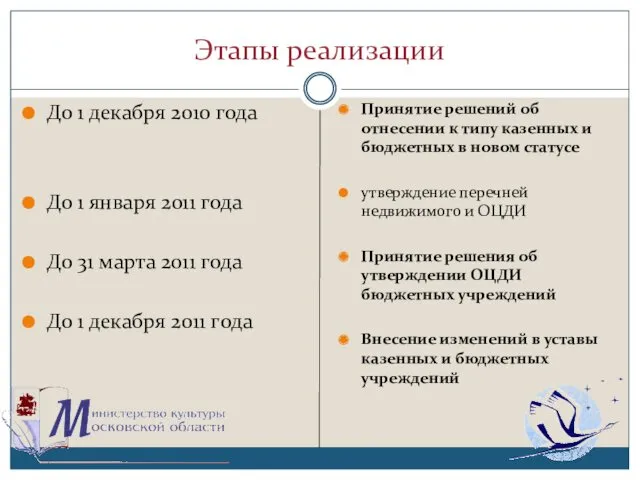

- 127. Этапы реализации До 1 декабря 2010 года До 1 января 2011 года До 31 марта 2011

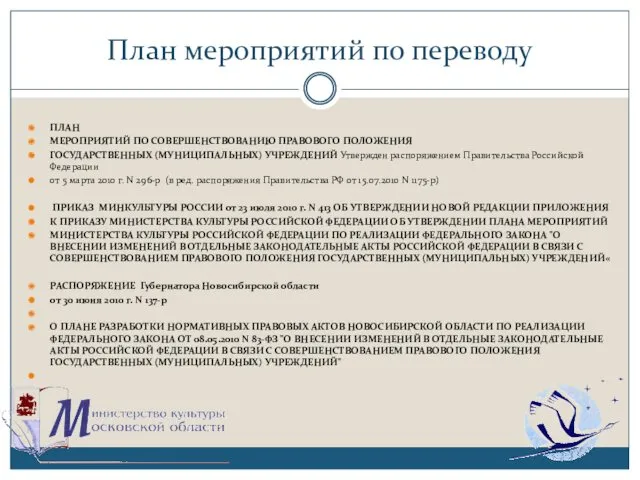

- 128. План мероприятий по переводу ПЛАН МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПРАВОВОГО ПОЛОЖЕНИЯ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ Утвержден распоряжением Правительства

- 129. Суть преобразований Изменить правовое положение существующих бюджетных учреждений, способных функционировать на основе рыночных принципов, без их

- 130. Суть преобразований предоставить право бюджетным учреждениям заниматься деятельностью, приносящей доходы, которые поступают в самостоятельное распоряжение этих

- 132. Скачать презентацию

БЮДЖЕТНОЕ ПОСЛАНИЕ

ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

О БЮДЖЕТНОЙ ПОЛИТИКЕ В 2010 - 2012 ГОДАХ

Необходимо

БЮДЖЕТНОЕ ПОСЛАНИЕ

ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

О БЮДЖЕТНОЙ ПОЛИТИКЕ В 2010 - 2012 ГОДАХ

Необходимо

Суть преобразований

Суть преобразований

БЮДЖЕТНОЕ ПОСЛАНИЕ

ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

О БЮДЖЕТНОЙ ПОЛИТИКЕ В 2010 - 2012 ГОДАХ

БЮДЖЕТНОЕ ПОСЛАНИЕ

ПРЕЗИДЕНТА РОССИЙСКОЙ ФЕДЕРАЦИИ

О БЮДЖЕТНОЙ ПОЛИТИКЕ В 2010 - 2012 ГОДАХ

Стратегические документы о реформе бюджетной сферы

Программа развития системы Федерального казначейства в

Стратегические документы о реформе бюджетной сферы

Программа развития системы Федерального казначейства в

Повышение эффективности предоставления государственных (муниципальных) услуг

Существующая в Российской Федерации сеть

Повышение эффективности предоставления государственных (муниципальных) услуг

Существующая в Российской Федерации сеть

Программа повышения эффективности бюджетных расходов на период до 2012 года

Цель Программы

Программа повышения эффективности бюджетных расходов на период до 2012 года

Цель Программы

Целями Программы являются:

Повышение доступности и качества государственных и муниципальных услуг в

Целями Программы являются:

Повышение доступности и качества государственных и муниципальных услуг в

Целями Программы являются:

Развитие материально-технической базы государственных и муниципальных учреждений за счет

Целями Программы являются:

Развитие материально-технической базы государственных и муниципальных учреждений за счет

Задачи Программы:

Совершенствование правового статуса государственных (муниципальных) учреждений;

Внедрение новых форм оказания и

Задачи Программы:

Совершенствование правового статуса государственных (муниципальных) учреждений;

Внедрение новых форм оказания и

"О внесении изменений в отдельные законодательные акты Российской Федерации в связи с

"О внесении изменений в отдельные законодательные акты Российской Федерации в связи с

Изменение механизмов финансового обеспечения

государственных (муниципальных) услуг, оказываемых бюджетными

учреждениями (с расширенным объемом

Изменение механизмов финансового обеспечения государственных (муниципальных) услуг, оказываемых бюджетными учреждениями (с расширенным объемом

Изменения в Основы законодательства о культуре

Статья 26. Общероссийские библиотечный, музейный,

Изменения в Основы законодательства о культуре

Статья 26. Общероссийские библиотечный, музейный,

Изменения в Основы законодательства о культуре

ст.41

Учредителями организаций культуры в соответствии

Изменения в Основы законодательства о культуре

ст.41

Учредителями организаций культуры в соответствии

Изменения в Основы законодательства о культуре

ст.46 Финансовые ресурсы организаций культуры

Учредитель организации

Изменения в Основы законодательства о культуре

ст.46 Финансовые ресурсы организаций культуры

Учредитель организации

Изменения в Основы законодательства о культуре

Статья 47. Предпринимательская Приносящая доходы деятельность

Изменения в Основы законодательства о культуре

Статья 47. Предпринимательская Приносящая доходы деятельность

Изменения в ФЗ №131

ст.17 Вопросы местного значения

1. В целях

Изменения в ФЗ №131

ст.17 Вопросы местного значения

1. В целях

Изменения в ФЗ №131

ст.41 органы местного самоуправления

От имени муниципального образования

Изменения в ФЗ №131

ст.41 органы местного самоуправления

От имени муниципального образования

Изменения в ФЗ №131

Ст. 51. Владение, пользование и распоряжение муниципальным

Изменения в ФЗ №131 Ст. 51. Владение, пользование и распоряжение муниципальным

ИЗМЕНИЯ в НПА

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНОМ ЗАКОНЕ

«О ЗАЩИТЕ КОНКУРЕНЦИИ» В СВЯЗИ

ИЗМЕНИЯ в НПА

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНОМ ЗАКОНЕ

«О ЗАЩИТЕ КОНКУРЕНЦИИ» В СВЯЗИ

Договоры аренды

. Заключение договоров аренды, договоров безвозмездного пользования, договоров доверительного управления

Договоры аренды

. Заключение договоров аренды, договоров безвозмездного пользования, договоров доверительного управления

Договоры аренды

В порядке, предусмотренном частью 1 настоящей статьи, осуществляется заключение договоров

Договоры аренды

В порядке, предусмотренном частью 1 настоящей статьи, осуществляется заключение договоров

Договор аренды

Лицо, которому в соответствии с частями 1 и 3 настоящей

Договор аренды

Лицо, которому в соответствии с частями 1 и 3 настоящей

НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 26 июля 2010 г. N

НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 26 июля 2010 г. N

НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ

от 26 июля 2010 г. N 538

О

НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ

от 26 июля 2010 г. N 538

О

виды особо ценного движимого имущества автономных или бюджетных учреждений могут определяться:

федеральными

виды особо ценного движимого имущества автономных или бюджетных учреждений могут определяться:

федеральными

Порядок определения перечней особо ценного движимого имущества

Перечни особо ценного движимого имущества

Порядок определения перечней особо ценного движимого имущества

Перечни особо ценного движимого имущества

Подлежит включению в перечень ОЦДИ:

Подлежит включению в перечень ОЦДИ:

В перечень ОЦДИ включается

В перечень ОЦДИ включается

Приказ Минфина РФ от 28 июля 2010 г. N 81н

"О требованиях к плану

Приказ Минфина РФ от 28 июля 2010 г. N 81н "О требованиях к плану

В текстовой (описательной) части Плана указываются:

цели и виды деятельности учреждения в

В текстовой (описательной) части Плана указываются:

цели и виды деятельности учреждения в

В табличной части плана указывается:

В табличной части Плана указываются: показатели финансового

В табличной части плана указывается:

В табличной части Плана указываются: показатели финансового

Порядок формирования показателей в проект бюджета

В целях формирования показателей Плана по

Порядок формирования показателей в проект бюджета

В целях формирования показателей Плана по

Плановые показатели по поступлениям формируются учреждением (подразделением) в разрезе:

субсидий на выполнение

Плановые показатели по поступлениям формируются учреждением (подразделением) в разрезе:

субсидий на выполнение

Плановые показатели по выплатам формируются учреждением в разрезе выплат на:

оплату труда

Плановые показатели по выплатам формируются учреждением в разрезе выплат на:

оплату труда

Требования к утверждению плана

План государственного (муниципального) автономного учреждения (План с учетом

Требования к утверждению плана

План государственного (муниципального) автономного учреждения (План с учетом

Федеральный закон от 27 июля 2010 г. N 210-ФЗ

"Об организации предоставления государственных и

Федеральный закон от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и

Электронные услуги

предоставление государственных и муниципальных услуг в электронной форме - предоставление

Электронные услуги

предоставление государственных и муниципальных услуг в электронной форме - предоставление

Сроки введения закона

Сроки введения закона

Изменения в НПА

Изменения в НПА

Изменения в НПА

Изменения в НПА

Изменения в НПА

Изменения в НПА

Основы законодательства Российской Федерации о культуре ст.26

"Предметы Музейного фонда

Основы законодательства Российской Федерации о культуре ст.26

"Предметы Музейного фонда

Основы законодательства Российской Федерации о культуре

статья 41:

"Учредителями организаций культуры в

Основы законодательства Российской Федерации о культуре

статья 41:

"Учредителями организаций культуры в

Изменения в НПА

Изменения в НПА

Типы учреждений

Бюдж

Учреждение

Частное

Государственное,

муниципальное

Бюджетное

Автономное

Казенное

Типы учреждений

Бюдж

Учреждение

Частное

Государственное,

муниципальное

Бюджетное

Автономное

Казенное

Изменения в НПА

Изменения в НПА

Льготы по налогу

Освобождаются от налога на имущество бюджетные и автономные учреждения,

Льготы по налогу

Освобождаются от налога на имущество бюджетные и автономные учреждения,

Порядок создания БУ, АУ, КУ

По решению соответствующего органа

исполнительной власти в целях

Порядок создания БУ, АУ, КУ

По решению соответствующего органа

исполнительной власти в целях

Общие положения для БУ и КУ

Решение о создании бюджетных и казенных

Общие положения для БУ и КУ

Решение о создании бюджетных и казенных

Порядок создания БУ, АУ и КУ

Порядок создания БУ, АУ и КУ

Общие положения для БУ КУ и АУ

с 1 января 2009 г.

Общие положения для БУ КУ и АУ

с 1 января 2009 г.

Общие положения

Устав бюджетного , автономного или казенного учреждения должен содержать

-наименование

Общие положения

Устав бюджетного , автономного или казенного учреждения должен содержать

-наименование

Определение

казенное учреждение – это "государственное (муниципальное) учреждение, осуществляющее оказание государственных

Определение

казенное учреждение – это "государственное (муниципальное) учреждение, осуществляющее оказание государственных

Новый тип государственных (муниципальных) учреждений

Новый тип государственных (муниципальных) учреждений

Процедура перевода

процедура перевода учреждений в казенные должна обеспечивать минимизацию организационных мероприятий

Процедура перевода

процедура перевода учреждений в казенные должна обеспечивать минимизацию организационных мероприятий

Особенности правового положения КУ

Особенности правового положения учреждений такого типа прописаны в

Особенности правового положения КУ

Особенности правового положения учреждений такого типа прописаны в

Типы учреждений предполагаемых к изменению типа в Казенные учреждения

ст. 31 ФЗ

Типы учреждений предполагаемых к изменению типа в Казенные учреждения ст. 31 ФЗ

Типы учреждений предполагаемых к изменению типа в Казенные учреждения

ст. 31 ФЗ

Типы учреждений предполагаемых к изменению типа в Казенные учреждения ст. 31 ФЗ

Характеристика правового положения КУ

Характеристика правового положения КУ

Правоспособность казенных учреждений

Заключение и оплата казенным учреждением государственных (муниципальных) контрактов, иных

Правоспособность казенных учреждений

Заключение и оплата казенным учреждением государственных (муниципальных) контрактов, иных

Правоспособность КУ

При недостаточности лимитов бюджетных обязательств, доведенных казенному учреждению для исполнения

Правоспособность КУ

При недостаточности лимитов бюджетных обязательств, доведенных казенному учреждению для исполнения

Бюджетная смета КУ

Составляется, утверждается и ведется главным распорядителем бюджетных средств

Показатели бюджетной

Бюджетная смета КУ

Составляется, утверждается и ведется главным распорядителем бюджетных средств

Показатели бюджетной

Определение

бюджетное учреждение

бюджетное учреждение – это "некоммерческая организация, созданная Российской Федерацией,

Определение

бюджетное учреждение

бюджетное учреждение – это "некоммерческая организация, созданная Российской Федерацией,

Особенность правового положения БУ

Правовое положение бюджетного учреждения определено в новой редакции

Особенность правового положения БУ

Правовое положение бюджетного учреждения определено в новой редакции

Задание для БУ

Государственные (муниципальные) задания для бюджетного учреждения в соответствии с

Задание для БУ

Государственные (муниципальные) задания для бюджетного учреждения в соответствии с

Финансовое обеспечение БУ

Финансовое обеспечение выполнения государственного (муниципального) задания БУ осуществляется в

Финансовое обеспечение БУ

Финансовое обеспечение выполнения государственного (муниципального) задания БУ осуществляется в

Право сдавать в аренду

В случае сдачи в аренду с согласия учредителя

Право сдавать в аренду

В случае сдачи в аренду с согласия учредителя

определение

Автономное учреждение

автономное учреждение – это "некоммерческая организация, созданная Российской Федерацией, субъектом

определение

Автономное учреждение

автономное учреждение – это "некоммерческая организация, созданная Российской Федерацией, субъектом

Бюджетное учреждение с расширенным объемом прав ( в новом статусе в

Бюджетное учреждение с расширенным объемом прав ( в новом статусе в

В определениях бюджетного и автономного учреждений про возможность исполнения ими государственных

В определениях бюджетного и автономного учреждений про возможность исполнения ими государственных

Ответственность учреждения

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Отвечает по обязательствам находящимися в

Ответственность учреждения

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Отвечает по обязательствам находящимися в

Субсидиарная ответственность учредителя

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Отменена

Отменена

ПОЛНАЯ

Субсидиарная ответственность учредителя

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Отменена

Отменена

ПОЛНАЯ

Имущество

Распоряжается всем имуществом за исключением ОЦДИ

Распоряжается всем имуществом за исключением ОЦДИ

Имущество

Распоряжается всем имуществом за исключением ОЦДИ

Распоряжается всем имуществом за исключением ОЦДИ

Земельные участки

Для БУ, АУ и КУ земельные участки предоставляется на праве

Земельные участки

Для БУ, АУ и КУ земельные участки предоставляется на праве

Особо ценное движимое имущество

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Перечни определяются профильным

Особо ценное движимое имущество

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Перечни определяются профильным

Право на заключение крупных сделок

БУ в новом статусе

Автономное учреждение

Казенное учреждение

С согласия

Право на заключение крупных сделок

БУ в новом статусе

Автономное учреждение

Казенное учреждение

С согласия

Субсидиарная ответственность учредителя

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Предполагается отмена субсидиарной ответственности

Субсидиарная ответственность учредителя

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Предполагается отмена субсидиарной ответственности

Финансирование

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Субсидия на возмещение нормативных затрат в

Финансирование

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Субсидия на возмещение нормативных затрат в

Учет и налогообложение

БУ в новом статусе работает по Плану счетов

с

Учет и налогообложение

БУ в новом статусе работает по Плану счетов с

Условия финансирования БУ в новом статусе

Условия финансирования БУ в новом статусе

Условия финансирования БУ в новом статусе

Условия финансирования БУ в новом статусе

Бюджетные ассигнования

Для БУ

Для АУ

Для КУ

субсидия на возмещение нормативных затрат на оказание

Бюджетные ассигнования

Для БУ

Для АУ

Для КУ

субсидия на возмещение нормативных затрат на оказание

Собственные доходы

Для БУ

Для АУ

Для КУ

Вправе осуществлять приносящую доход деятельность. Средства поступают

Собственные доходы

Для БУ

Для АУ

Для КУ

Вправе осуществлять приносящую доход деятельность. Средства поступают

Распределение расходов по кодам бюджетной классификации

Для БУ

Для АУ

Для КУ

ДА

НЕТ

ДА

Распределение расходов по кодам бюджетной классификации

Для БУ

Для АУ

Для КУ

ДА

НЕТ

ДА

Использование остатков по окончании года

Для БУ

Для АУ

Для КУ

ДА

ДА

НЕТ

Использование остатков по окончании года

Для БУ

Для АУ

Для КУ

ДА

ДА

НЕТ

Порядок финансирования с 01.01.2011 г.

Порядок финансирования с 01.01.2011 г.

Открытие счетов

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Только в органах казначейства

В праве

Открытие счетов

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Только в органах казначейства

В праве

Привлечение заемных средств и участие в складчатом капитале

БУ в новом статусе

Автономное

Привлечение заемных средств и участие в складчатом капитале

БУ в новом статусе

Автономное

Управление денежными

Автономные учреждения вправе размещать денежные средства на депозитах в кредитных

Управление денежными

Автономные учреждения вправе размещать денежные средства на депозитах в кредитных

Об остатках денежных средств

Приказ Минфина России

от 28.07.2010 № 82н

О взыскании

Об остатках денежных средств

Приказ Минфина России

от 28.07.2010 № 82н

О взыскании

Об остатках денежных средств

Взысканию подлежат неиспользованные остатки целевых субсидий, в отношении

Об остатках денежных средств

Взысканию подлежат неиспользованные остатки целевых субсидий, в отношении

Применение процедур ФЗ №94

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Распространяется

Не распространяется

Распространяются

Применение процедур ФЗ №94

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Распространяется

Не распространяется

Распространяются

Применение процедур ФЗ №94

В соответствии с п. 1 ст. 4 Федерального

Применение процедур ФЗ №94

В соответствии с п. 1 ст. 4 Федерального

Применение процедур ФЗ №94

В свою очередь получателями бюджетных средств являются имеющие

Применение процедур ФЗ №94

В свою очередь получателями бюджетных средств являются имеющие

Поправки в ФЗ №94

С 01.01.2011 в роли государственных (муниципальных) заказчиков

Поправки в ФЗ №94

С 01.01.2011 в роли государственных (муниципальных) заказчиков

Участие в уставном капитале АУ

Участие в уставном капитале АУ

Участие в уставном капитале БУ

Участие в уставном капитале БУ

Договор с руководителем АУ

Договор с руководителем БУ п. 27 ст. 30

Договор с руководителем АУ

Договор с руководителем БУ п. 27 ст. 30

Ответственность руководителя

В соответствии со ст. 277 ТК РФ руководитель учреждения несет

Ответственность руководителя

В соответствии со ст. 277 ТК РФ руководитель учреждения несет

Различия между БУ и АУ

Различие критериев отнесения к различным типам учреждений

Путь

Различия между БУ и АУ

Различие критериев отнесения к различным типам учреждений

Путь

Критерии изменения типа учреждения

Утверждены распоряжением Правительства

Российской Федерации от 7 сентября 2010

Критерии изменения типа учреждения

Утверждены распоряжением Правительства

Российской Федерации от 7 сентября 2010

Критерии изменения типа учреждений

Для исполнения государственных (муниципальных) функций может создаваться только

Критерии изменения типа учреждений

Для исполнения государственных (муниципальных) функций может создаваться только

Дополнительные критерии изменения типа учреждения

Экономический потенциал государственного (муниципального) учреждения рекомендуется определять

Дополнительные критерии изменения типа учреждения

Экономический потенциал государственного (муниципального) учреждения рекомендуется определять

Дополнительные критерии изменения типа учреждения

средний рост расходов бюджетных средств на единицу

Дополнительные критерии изменения типа учреждения

средний рост расходов бюджетных средств на единицу

Дополнительные критерии изменения типа учреждения

средний рост расходов бюджетных средств на единицу

Дополнительные критерии изменения типа учреждения

средний рост расходов бюджетных средств на единицу

Дополнительные показатели

достаточность обеспечения недвижимым и особо ценным движимым имуществом в

Дополнительные показатели

достаточность обеспечения недвижимым и особо ценным движимым имуществом в

Дополнительные критерии

Управленческий потенциал государственного (муниципального) учреждения рекомендуется определять на основании следующих

Дополнительные критерии

Управленческий потенциал государственного (муниципального) учреждения рекомендуется определять на основании следующих

Дополнительные критерии

Чем выше экономический и управленческий потенциал государственного (муниципального) учреждения –

Дополнительные критерии

Чем выше экономический и управленческий потенциал государственного (муниципального) учреждения –

РЕКОМЕНДАЦИИ

ПО ВНЕСЕНИЮ ИЗМЕНЕНИЙ В ТРУДОВЫЕ ДОГОВОРЫ С РУКОВОДИТЕЛЯМИ

БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ СУБЪЕКТОВ РОССИЙСКОЙ

РЕКОМЕНДАЦИИ

ПО ВНЕСЕНИЮ ИЗМЕНЕНИЙ В ТРУДОВЫЕ ДОГОВОРЫ С РУКОВОДИТЕЛЯМИ

БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ СУБЪЕКТОВ РОССИЙСКОЙ

ОТЧЕТНОСТЬ

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Ежегодно публикуются отчеты об использовании имущества

ОТЧЕТНОСТЬ

БУ в новом статусе

Автономное учреждение

Казенное учреждение

Ежегодно публикуются отчеты об использовании имущества

Приказ Минфина России от 30.09.2010 №114Н Об общих требованиях к порядку

Приказ Минфина России от 30.09.2010 №114Н Об общих требованиях к порядку

Отчет автономных учреждений составляется, в том числе с учетом требований,

Отчет автономных учреждений составляется, в том числе с учетом требований,

Отчет учреждения составляется в разрезе следующих разделов:

раздел 1 «Общие сведения об

Отчет учреждения составляется в разрезе следующих разделов:

раздел 1 «Общие сведения об

Бюджетное и автономное учреждения дополнительно указывают:

суммы кассовых и плановых поступлений (с

Бюджетное и автономное учреждения дополнительно указывают:

суммы кассовых и плановых поступлений (с

Учреждение предоставляет Отчет, утвержденный и согласованный в соответствии с пунктом 10

Учреждение предоставляет Отчет, утвержденный и согласованный в соответствии с пунктом 10

Виды государственного контроля

Три формы финансового контроля – аудит законности, аудит бюджетной

Виды государственного контроля

Три формы финансового контроля – аудит законности, аудит бюджетной

АУДИТ

Аудит законности осуществляется в целях подтверждения законности

осуществления операций по планированию

АУДИТ

Аудит законности осуществляется в целях подтверждения законности

осуществления операций по планированию

Этапы реализации

До 1 декабря 2010 года

До 1 января 2011 года

До 31

Этапы реализации

До 1 декабря 2010 года

До 1 января 2011 года

До 31

План мероприятий по переводу

ПЛАН

МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПРАВОВОГО ПОЛОЖЕНИЯ

ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ Утвержден

План мероприятий по переводу

ПЛАН

МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПРАВОВОГО ПОЛОЖЕНИЯ

ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ Утвержден

Суть преобразований

Изменить правовое положение существующих бюджетных учреждений, способных функционировать на основе

Суть преобразований

Изменить правовое положение существующих бюджетных учреждений, способных функционировать на основе

Суть преобразований

предоставить право бюджетным учреждениям заниматься деятельностью, приносящей доходы, которые поступают

Суть преобразований

предоставить право бюджетным учреждениям заниматься деятельностью, приносящей доходы, которые поступают

Введення, редагування та форматування символів і абзаців

Введення, редагування та форматування символів і абзаців Профилактика вредных привычек

Профилактика вредных привычек Токио - столица Японии

Токио - столица Японии Основы социального проектирования

Основы социального проектирования Как определить падеж?

Как определить падеж? Овцеводство и козоводство

Овцеводство и козоводство 20200127_skazka_v_zhivopisi

20200127_skazka_v_zhivopisi Власть в системе общественной жизни

Власть в системе общественной жизни Пример анализа маркетинг-микс товара

Пример анализа маркетинг-микс товара Конструкции одноэтажных промышленных зданий

Конструкции одноэтажных промышленных зданий Исаакиевский собор

Исаакиевский собор Знаки дорожного движения

Знаки дорожного движения Физиология бактерий

Физиология бактерий Проблема патриотизма в молодежной среде (исследовательская работа)

Проблема патриотизма в молодежной среде (исследовательская работа) Трудовое право

Трудовое право Старинные русские меры в литературе

Старинные русские меры в литературе К вопросу о лечении острого инфаркта миокарда

К вопросу о лечении острого инфаркта миокарда 20200115_urok_snyatie_merok

20200115_urok_snyatie_merok Презентация проекта Бездомные собаки. Проблемы и пути решения.

Презентация проекта Бездомные собаки. Проблемы и пути решения. Крепление скважин обсадными колоннами. Бурение нефтяных и газовых скважин

Крепление скважин обсадными колоннами. Бурение нефтяных и газовых скважин Предметно-развивающая среда как средство построения здоровьесберегающего пространства в ДОУ

Предметно-развивающая среда как средство построения здоровьесберегающего пространства в ДОУ ФЗ Об электроэнергетике

ФЗ Об электроэнергетике футбольные фанаты

футбольные фанаты Учет капитала и резервов. (Тема 13)

Учет капитала и резервов. (Тема 13) Конкурс Каждому дереву – своя честь. Ёлочка

Конкурс Каждому дереву – своя честь. Ёлочка Понятие о культуре речи. Лекция 2

Понятие о культуре речи. Лекция 2 Студенческая футбольная лига

Студенческая футбольная лига Отмена с 01.01.2021 специального налогового режима

Отмена с 01.01.2021 специального налогового режима