Коммерциялық тәуекелдерді және сақтандыруларды бақылау Сұрақтар: Тәуекелдердің мазмұны мен классификациясы презентация

- Коммерциялық тәуекелдерді және сақтандыруларды бақылау Сұрақтар: Тәуекелдердің мазмұны мен классификациясы

Содержание

- 2. Тәуекел тұжырымдамалары Тәуекел қауіп-қатер ретінде,тәуекел тек қолайсыз жағдайларды тудыратын қауіп –қатерлерді алып келеді. Тәуекел мүмкіндік ретінде,тәуекел

- 3. Тәуекел- қойылған бизнес мақсатқа жету үшін әсер ететін іс-қимылдардың белгісіздігі.

- 4. Тәуекелдің себебі-белгісіздік Белгісіздік- кез-келген нәрсе туралы ақпараттың немесе анықтаманың жетіспеуі немесе жоқ болуы. Белгісіздіктің түрлері: Экономикалық

- 5. Кәсiперлiк тәуекелдiң түрлерi: -өндiрiстiк; -комерциялық; -қаржылық.

- 6. Қаржылық тәуекел: Қаржы тәуекелі кәсіпорын қаржы институттарымен байланысқа түскенде пайда болады. Қаржы тәуекелінің себебі - инфляциялық

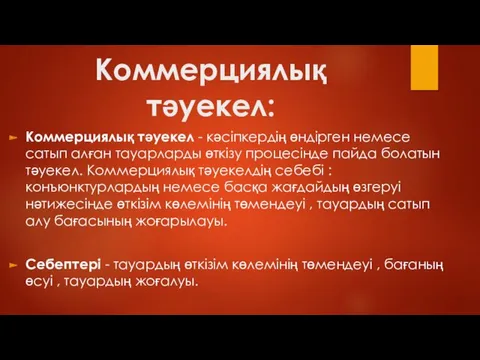

- 7. Коммерциялық тәуекел: Коммерциялық тәуекел - кәсіпкердің өндірген немесе сатып алған тауарларды өткізу процесінде пайда болатын тәуекел.

- 8. Барлық тәуекелдер келесідей жіктеледі: Ішкі тәуекел-бұл тәуекелдер, кәсіпорын қызметінің талдауы мен жоспарына сәйкес қабылданған шешімдерге байланысты;

- 9. Коммерциялық тәуекелдер Алыпсатарлық (спекулятивті) Таза Қаржылық тәуекел Несиелік тәуекел Пайыздық тәуекел Валюталық тәуекел Пайданы жоғалту тәуекелі

- 10. Коммерциялық тәуекелдер: Сатып алынатын және сатылатын тауарлардың бағасының өзгеруінен болатын тәуекел; Айналым процессінен болатын тауар жоғалту

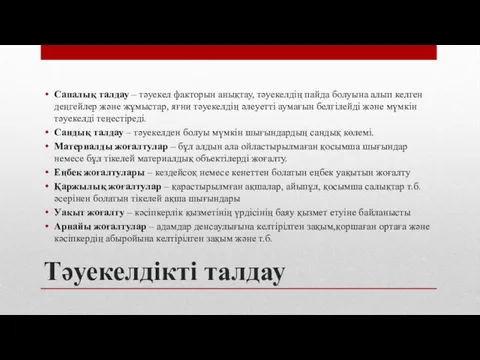

- 11. Тәуекелдікті талдау Сапалық талдау – тәуекел факторын анықтау, тәуекелдің пайда болуына алып келген деңгейлер және жұмыстар,

- 12. Сандық талдаудың түрлері Статистикалық әдістің мәні берілген немесе ұқсас өндірістегі шығындар мен табыстардың статистикасы зерттеліп, сол

- 13. Сандық талдаудың түрлері Эксперттік әдіс : шешімдер ағашы. Қабылдануы мүмкін әртүрлі нұсқалардың графикалық құрылуына негізделеді. «Ағаш

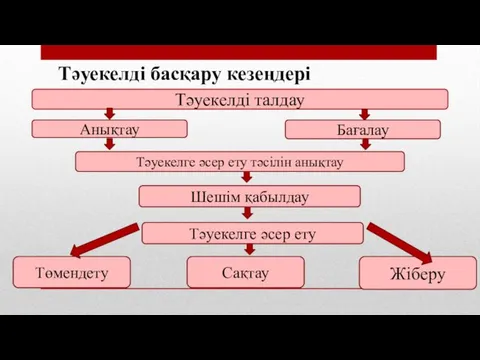

- 14. Тәуекелді басқару кезеңдері Тәуекелді талдау Анықтау Бағалау Тәуекелге әсер ету тәсілін анықтау Шешім қабылдау Төмендету Сақтау

- 15. Тәуекелді төмендетудің негізгі әдістері Жобаның қатысушылары арасында тәуекелді бөлу қаржылық жоспар немесе басқа келісімшарттарды жасау кезінде

- 16. Тәуекелді сақтандыру Тәуекелді сақтандыру. Сақтандыру – бұл қолайсыз жағдайлар, бақытсыз оқиға әсерінен зиянның, жоғалтудың орнын толтыру

- 18. Скачать презентацию

Тәуекел тұжырымдамалары

Тәуекел қауіп-қатер ретінде,тәуекел тек қолайсыз жағдайларды тудыратын қауіп –қатерлерді алып

Тәуекел тұжырымдамалары

Тәуекел қауіп-қатер ретінде,тәуекел тек қолайсыз жағдайларды тудыратын қауіп –қатерлерді алып

Тәуекел- қойылған бизнес мақсатқа жету үшін әсер ететін іс-қимылдардың белгісіздігі.

Тәуекел- қойылған бизнес мақсатқа жету үшін әсер ететін іс-қимылдардың белгісіздігі.

Тәуекелдің себебі-белгісіздік

Белгісіздік- кез-келген нәрсе туралы ақпараттың немесе анықтаманың жетіспеуі немесе

Тәуекелдің себебі-белгісіздік

Белгісіздік- кез-келген нәрсе туралы ақпараттың немесе анықтаманың жетіспеуі немесе

Кәсiперлiк тәуекелдiң түрлерi:

-өндiрiстiк;

-комерциялық;

-қаржылық.

Кәсiперлiк тәуекелдiң түрлерi:

-өндiрiстiк;

-комерциялық;

-қаржылық.

Қаржылық тәуекел:

Қаржы тәуекелі кәсіпорын қаржы институттарымен байланысқа түскенде пайда болады. Қаржы

Қаржылық тәуекел:

Қаржы тәуекелі кәсіпорын қаржы институттарымен байланысқа түскенде пайда болады. Қаржы

Коммерциялық тәуекел:

Коммерциялық тәуекел - кәсіпкердің өндірген немесе сатып алған тауарларды өткізу

Коммерциялық тәуекел:

Коммерциялық тәуекел - кәсіпкердің өндірген немесе сатып алған тауарларды өткізу

Барлық тәуекелдер келесідей жіктеледі:

Ішкі тәуекел-бұл тәуекелдер, кәсіпорын қызметінің талдауы мен жоспарына

Барлық тәуекелдер келесідей жіктеледі:

Ішкі тәуекел-бұл тәуекелдер, кәсіпорын қызметінің талдауы мен жоспарына

Коммерциялық тәуекелдер

Алыпсатарлық

(спекулятивті)

Таза

Қаржылық тәуекел

Несиелік тәуекел

Пайыздық тәуекел

Валюталық тәуекел

Пайданы жоғалту тәуекелі

Коммерциялық тәуекелдер

Алыпсатарлық

(спекулятивті)

Таза

Қаржылық тәуекел

Несиелік тәуекел

Пайыздық тәуекел

Валюталық тәуекел

Пайданы жоғалту тәуекелі

Коммерциялық тәуекелдер:

Сатып алынатын және сатылатын тауарлардың бағасының өзгеруінен болатын тәуекел;

Айналым процессінен

Коммерциялық тәуекелдер:

Сатып алынатын және сатылатын тауарлардың бағасының өзгеруінен болатын тәуекел;

Айналым процессінен

Тәуекелдікті талдау

Сапалық талдау – тәуекел факторын анықтау, тәуекелдің пайда болуына алып

Тәуекелдікті талдау

Сапалық талдау – тәуекел факторын анықтау, тәуекелдің пайда болуына алып

Сандық талдаудың түрлері

Статистикалық әдістің мәні берілген немесе ұқсас өндірістегі шығындар мен

Сандық талдаудың түрлері

Статистикалық әдістің мәні берілген немесе ұқсас өндірістегі шығындар мен

Сандық талдаудың түрлері

Эксперттік әдіс : шешімдер ағашы.

Қабылдануы мүмкін әртүрлі нұсқалардың графикалық

Сандық талдаудың түрлері

Эксперттік әдіс : шешімдер ағашы.

Қабылдануы мүмкін әртүрлі нұсқалардың графикалық

Тәуекелді басқару кезеңдері

Тәуекелді талдау

Анықтау

Бағалау

Тәуекелге әсер ету тәсілін анықтау

Шешім қабылдау

Төмендету

Сақтау

Жіберу

Тәуекелге әсер ету

Тәуекелді басқару кезеңдері

Тәуекелді талдау

Анықтау

Бағалау

Тәуекелге әсер ету тәсілін анықтау

Шешім қабылдау

Төмендету

Сақтау

Жіберу

Тәуекелге әсер ету

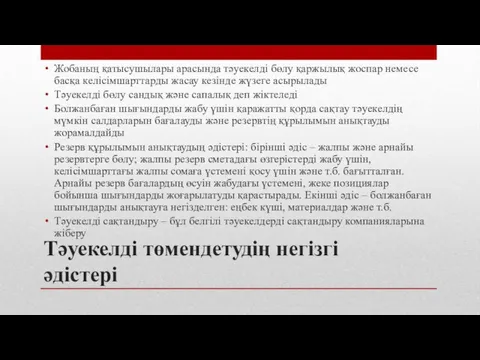

Тәуекелді төмендетудің негізгі әдістері

Жобаның қатысушылары арасында тәуекелді бөлу қаржылық жоспар немесе

Тәуекелді төмендетудің негізгі әдістері

Жобаның қатысушылары арасында тәуекелді бөлу қаржылық жоспар немесе

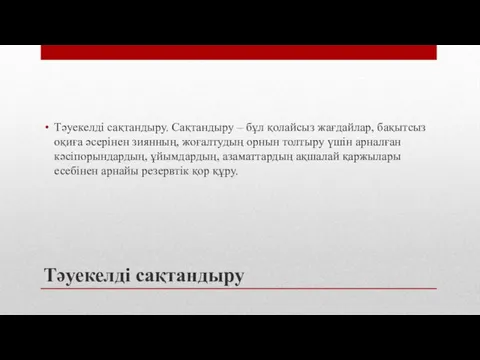

Тәуекелді сақтандыру

Тәуекелді сақтандыру. Сақтандыру – бұл қолайсыз жағдайлар, бақытсыз оқиға әсерінен

Тәуекелді сақтандыру

Тәуекелді сақтандыру. Сақтандыру – бұл қолайсыз жағдайлар, бақытсыз оқиға әсерінен

Ефективний продаж банківських послуг

Ефективний продаж банківських послуг Организация производства и продаж прибора для неинвазивного (чрезкожного) мониторинга содержания сахара в крови

Организация производства и продаж прибора для неинвазивного (чрезкожного) мониторинга содержания сахара в крови Проект ООО Новый город

Проект ООО Новый город Оқу практикасы – туризм

Оқу практикасы – туризм Методологічні засади управління бізнес-процесами

Методологічні засади управління бізнес-процесами Типология организационной культуры. Типология Т. Дейла и А. Кеннеди

Типология организационной культуры. Типология Т. Дейла и А. Кеннеди Товарищество с ограниченной ответственностью

Товарищество с ограниченной ответственностью Организация IT-компании

Организация IT-компании Прокат автомобилей. Бизнес-план

Прокат автомобилей. Бизнес-план Дом Космодром – индивидуальные и дачные дома

Дом Космодром – индивидуальные и дачные дома Развитие туризма в Сочи

Развитие туризма в Сочи Магазин Цветы для всех. Конфетные букеты

Магазин Цветы для всех. Конфетные букеты Бренд EBRU. Авторская одежда

Бренд EBRU. Авторская одежда Рибний ресторан

Рибний ресторан Организация по доставке еды на дом “Бег-Еда”

Организация по доставке еды на дом “Бег-Еда” Free Space Hotel

Free Space Hotel Оздоровительный туризм Туниса

Оздоровительный туризм Туниса Коммерческое предложение для компании такси Бизнес-класс

Коммерческое предложение для компании такси Бизнес-класс Бізнес-план. Suitbus

Бізнес-план. Suitbus Все о кофе

Все о кофе Бизнес-план проекта

Бизнес-план проекта Экономическое регулирование деятельности хостелов

Экономическое регулирование деятельности хостелов Lenovo Group Limited

Lenovo Group Limited Группа кратковременного пребывания для детей с ОВЗ. Бизне-модель

Группа кратковременного пребывания для детей с ОВЗ. Бизне-модель Brokers Book

Brokers Book ЮВТ Аэро

ЮВТ Аэро Презентация бизнес-идеи: Детский центр творчества

Презентация бизнес-идеи: Детский центр творчества Предпринимательская деятельность

Предпринимательская деятельность