- Об'єднання бізнесу та стандартизоване формування консолідованої звітності в його систем

Содержание

- 2. Мета вивчення теми Оволодіння методичним інструментарієм консолідації інформації для подальшого її використання в фінансовій аналітиці об'єднаного

- 3. ПЛАН 1. Види об'єднання бізнесу, облік його інтеграції та розкриття інформації про об'єднання бізнесу. 2. Теоретико-методичні

- 4. Література Нормативні документи: МСФЗ 3 «Об'єднання бізнесу» МСФЗ 10 «Консолідована фінансова звітність» МСФЗ 12 «Розкриття інформації

- 5. Питання 1. Види об'єднання бізнесу, облік його інтеграції та розкриття інформації про об'єднання бізнесу

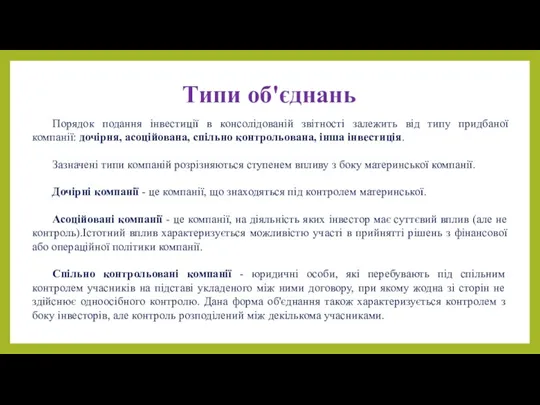

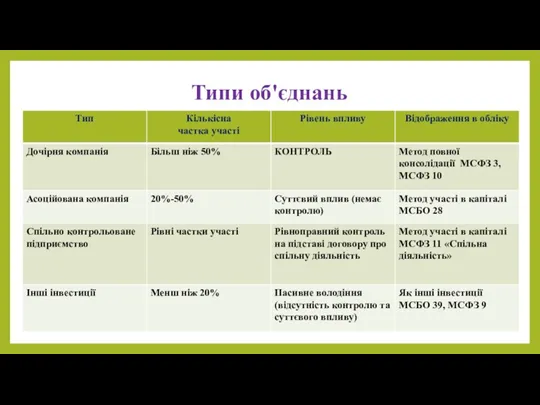

- 6. Типи об'єднань Порядок подання інвестиції в консолідованій звітності залежить від типу придбаної компанії: дочірня, асоційована, спільно

- 7. Типи об'єднань

- 9. Наприклад, консолідовану фінансову звітність складає ПУБЛIЧНЕ АКЦIОНЕРНЕ ТОВАРИСТВО «МИРОНIВСЬКИЙ ХЛIБОПРОДУКТ» (Торгова марка «Наша Ряба», «Легко!», «Дружба

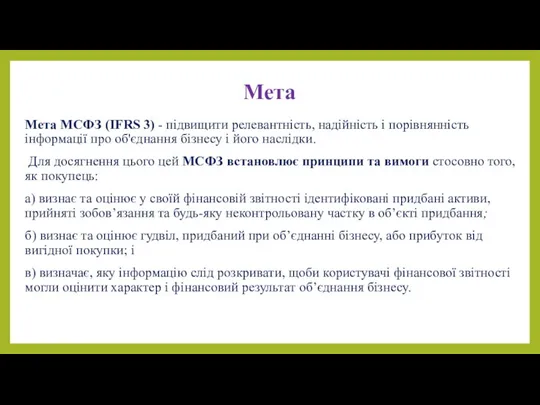

- 10. Мета Мета МСФЗ (IFRS 3) - підвищити релевантність, надійність і порівнянність інформації про об'єднання бізнесу і

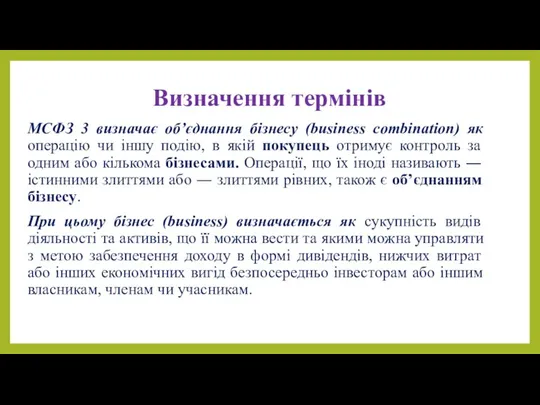

- 11. Визначення термінів МСФЗ 3 визначає об’єднання бізнесу (business combination) як операцію чи іншу подію, в якій

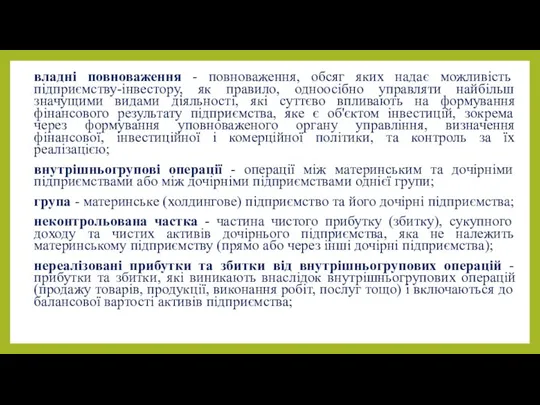

- 12. владні повноваження - повноваження, обсяг яких надає можливість підприємству-інвестору, як правило, одноосібно управляти найбільш значущими видами

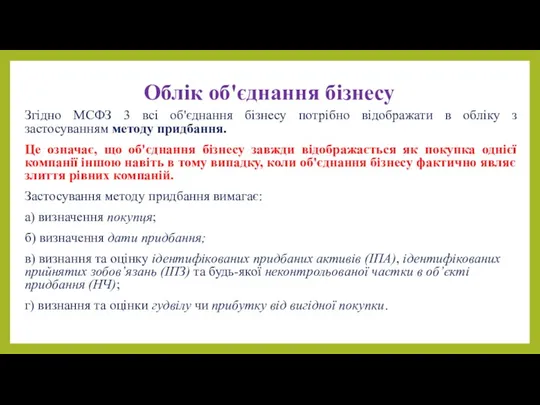

- 13. Облік об'єднання бізнесу Згідно МСФЗ 3 всі об'єднання бізнесу потрібно відображати в обліку з застосуванням методу

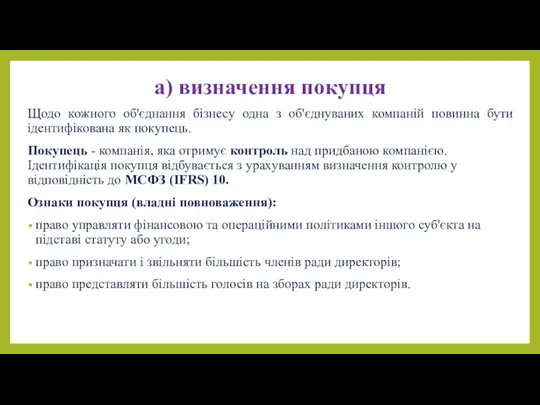

- 14. а) визначення покупця Щодо кожного об'єднання бізнесу одна з об'єднуваних компаній повинна бути ідентифікована як покупець.

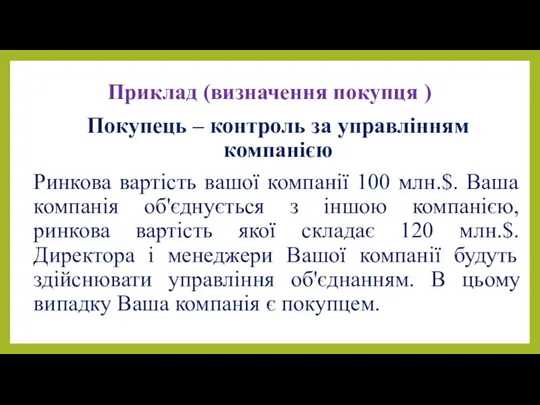

- 15. Приклад (визначення покупця ) Покупець – контроль за управлінням компанією Ринкова вартість вашої компанії 100 млн.$.

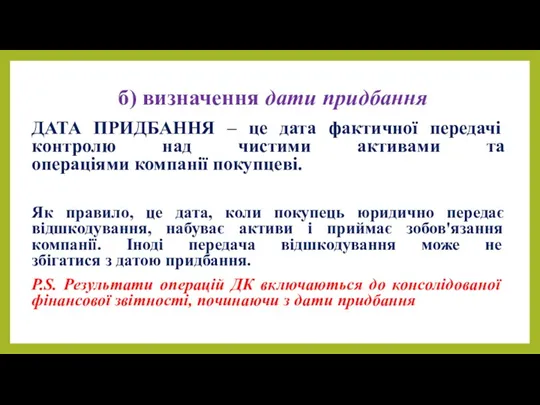

- 16. б) визначення дати придбання ДАТА ПРИДБАННЯ – це дата фактичної передачі контролю над чистими активами та

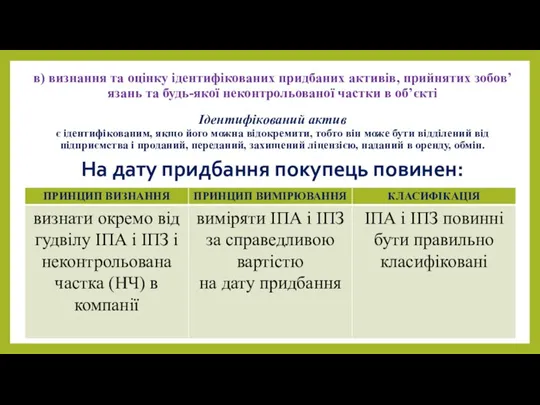

- 17. в) визнання та оцінку ідентифікованих придбаних активів, прийнятих зобов’язань та будь-якої неконтрольованої частки в об’єкті Ідентифікований

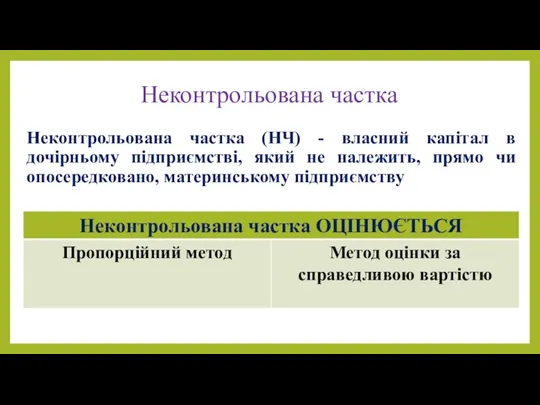

- 18. Неконтрольована частка Неконтрольована частка (НЧ) - власний капітал в дочірньому підприємстві, який не належить, прямо чи

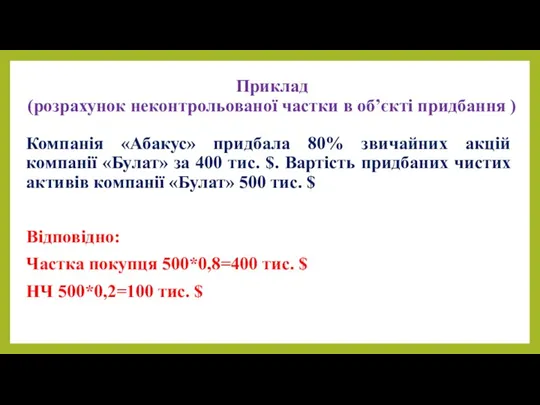

- 19. Приклад (розрахунок неконтрольованої частки в об’єкті придбання ) Компанія «Абакус» придбала 80% звичайних акцій компанії «Булат»

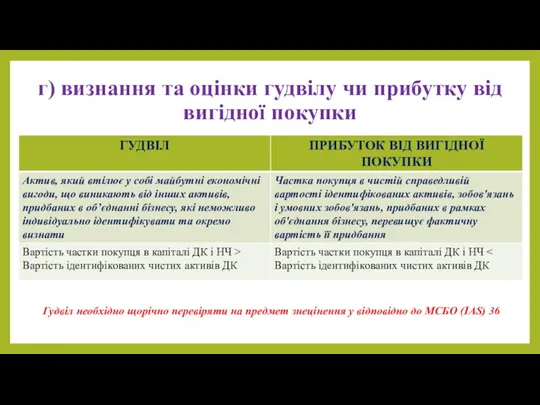

- 20. г) визнання та оцінки гудвілу чи прибутку від вигідної покупки Гудвіл необхідно щорічно перевіряти на предмет

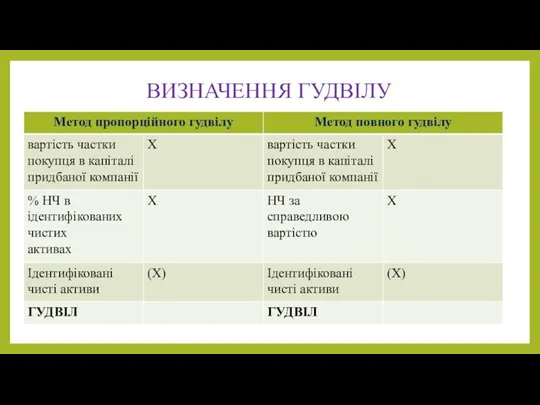

- 21. ВИЗНАЧЕННЯ ГУДВІЛУ

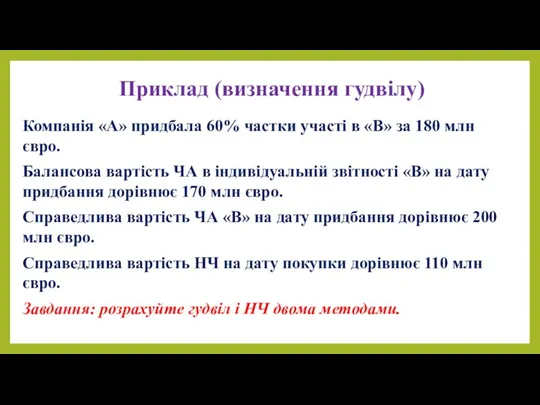

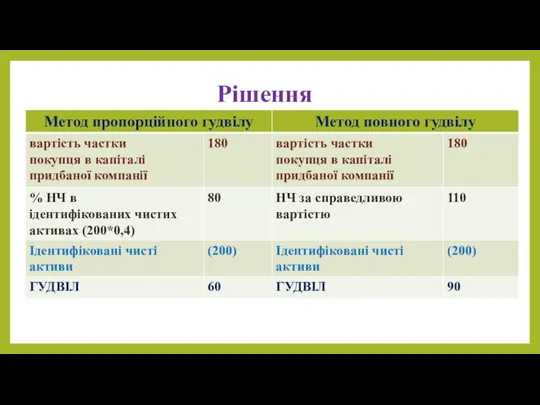

- 22. Приклад (визначення гудвілу) Компанія «А» придбала 60% частки участі в «B» за 180 млн євро. Балансова

- 23. Рішення

- 24. Питання 2. Теоретико-методичні інструменти консолідації фінансових звітів в системі об'єднаного бізнесу

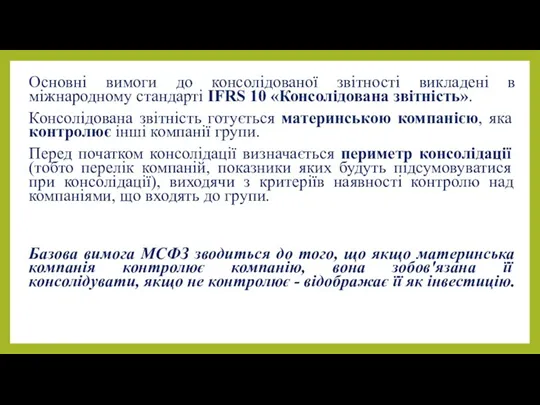

- 25. Основні вимоги до консолідованої звітності викладені в міжнародному стандарті IFRS 10 «Консолідована звітність». Консолідована звітність готується

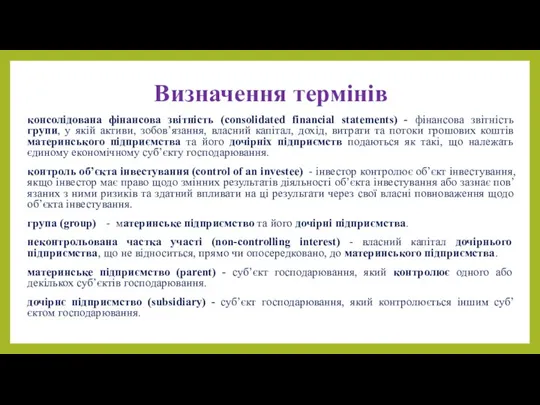

- 26. Визначення термінів консолідована фінансова звітність (consolidated financial statements) - фінансова звітність групи, у якій активи, зобов’язання,

- 27. КОНТРОЛЬ Контроль визначається в МСФЗ (IFRS) 10 як повноваження компанії над об'єктом інвестицій, що дає право

- 28. 1. Фінансова звітність материнського підприємства та його дочірніх підприємств, що використовується при складанні консолідованої фінансової звітності,

- 29. Алгоритм консолідації 1.Визначається дата придбання і покупець (тобто материнська компанія, яка представлятиме консолідовану звітність). 2. Оцінюється

- 30. Приклад Акціонерний капітал АТ Бета представлений звичайними акціями номіналом 1 у.о. кожна. АТ Альфа придбала 15600

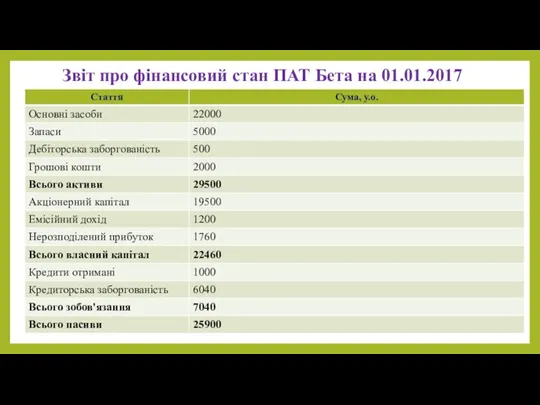

- 31. Звіт про фінансовий стан ПАТ Бета на 01.01.2017

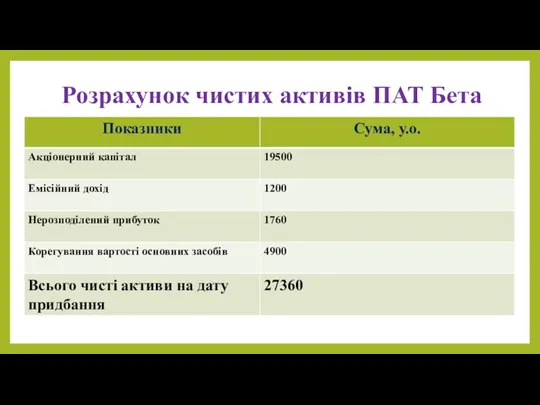

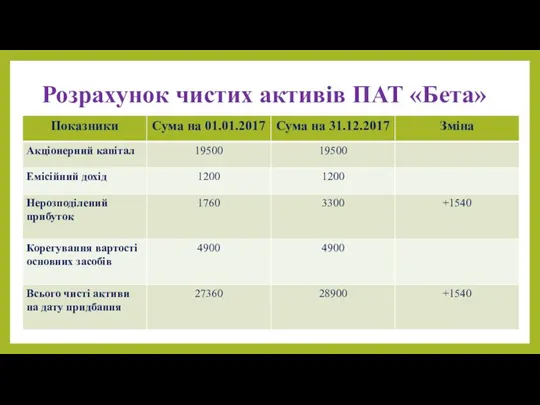

- 32. Розрахунок чистих активів ПАТ Бета

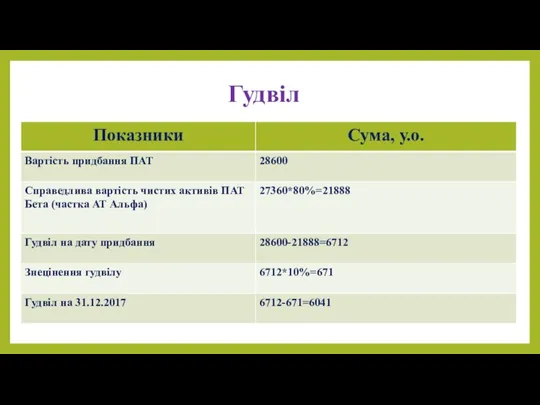

- 33. Гудвіл

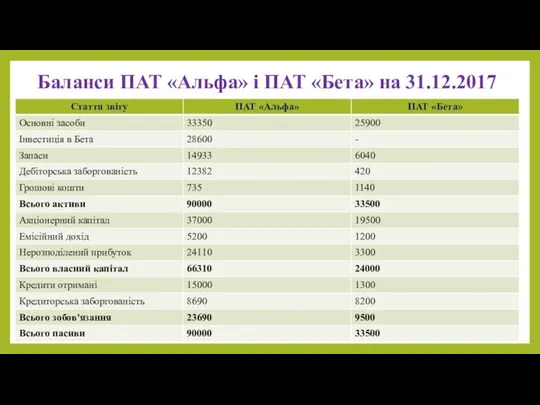

- 34. Баланси ПАТ «Альфа» і ПАТ «Бета» на 31.12.2017

- 35. Розрахунок чистих активів ПАТ «Бета»

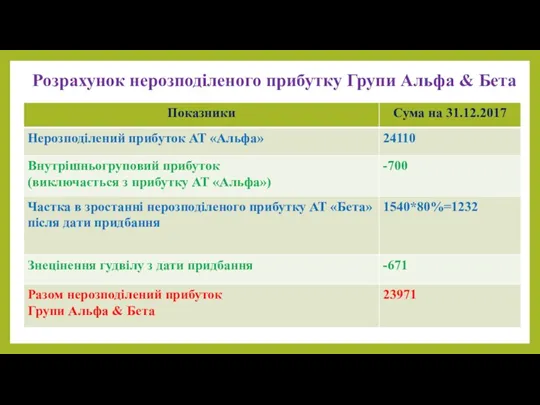

- 36. Розрахунок нерозподіленого прибутку Групи Альфа & Бета

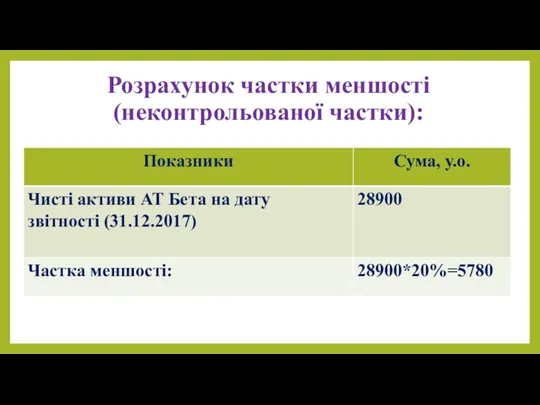

- 37. Розрахунок частки меншості (неконтрольованої частки):

- 38. Консолідаційні коригування

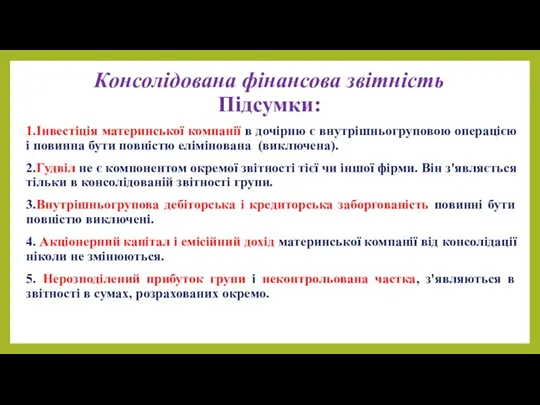

- 39. Консолідована фінансова звітність Підсумки: 1.Інвестіція материнської компанії в дочірню є внутрішньогруповою операцією і повинна бути повністю

- 41. Скачать презентацию

Мета вивчення теми

Оволодіння методичним інструментарієм консолідації інформації для подальшого її використання

Мета вивчення теми

Оволодіння методичним інструментарієм консолідації інформації для подальшого її використання

ПЛАН

1. Види об'єднання бізнесу, облік його інтеграції та розкриття інформації про

ПЛАН

1. Види об'єднання бізнесу, облік його інтеграції та розкриття інформації про

Література

Нормативні документи:

МСФЗ 3 «Об'єднання бізнесу»

МСФЗ 10 «Консолідована фінансова звітність»

МСФЗ 12 «Розкриття

Література

Нормативні документи:

МСФЗ 3 «Об'єднання бізнесу»

МСФЗ 10 «Консолідована фінансова звітність»

МСФЗ 12 «Розкриття

Питання 1. Види об'єднання бізнесу, облік його інтеграції та розкриття інформації

Питання 1. Види об'єднання бізнесу, облік його інтеграції та розкриття інформації

Типи об'єднань

Порядок подання інвестиції в консолідованій звітності залежить від типу придбаної

Типи об'єднань

Порядок подання інвестиції в консолідованій звітності залежить від типу придбаної

Типи об'єднань

Типи об'єднань

Наприклад,

консолідовану фінансову звітність складає ПУБЛIЧНЕ АКЦIОНЕРНЕ ТОВАРИСТВО «МИРОНIВСЬКИЙ ХЛIБОПРОДУКТ» (Торгова

консолідовану фінансову звітність складає ПУБЛIЧНЕ АКЦIОНЕРНЕ ТОВАРИСТВО «МИРОНIВСЬКИЙ ХЛIБОПРОДУКТ» (Торгова

Мета

Мета МСФЗ (IFRS 3) - підвищити релевантність, надійність і порівнянність інформації

Мета

Мета МСФЗ (IFRS 3) - підвищити релевантність, надійність і порівнянність інформації

Визначення термінів

МСФЗ 3 визначає об’єднання бізнесу (business combination) як операцію чи

Визначення термінів

МСФЗ 3 визначає об’єднання бізнесу (business combination) як операцію чи

владні повноваження - повноваження, обсяг яких надає можливість підприємству-інвестору, як правило,

владні повноваження - повноваження, обсяг яких надає можливість підприємству-інвестору, як правило,

Облік об'єднання бізнесу

Згідно МСФЗ 3 всі об'єднання бізнесу потрібно відображати в

Облік об'єднання бізнесу

Згідно МСФЗ 3 всі об'єднання бізнесу потрібно відображати в

а) визначення покупця

Щодо кожного об'єднання бізнесу одна з об'єднуваних компаній повинна

а) визначення покупця

Щодо кожного об'єднання бізнесу одна з об'єднуваних компаній повинна

Приклад (визначення покупця )

Покупець – контроль за управлінням компанією

Ринкова вартість вашої

Приклад (визначення покупця )

Покупець – контроль за управлінням компанією

Ринкова вартість вашої

б) визначення дати придбання

ДАТА ПРИДБАННЯ – це дата фактичної передачі контролю

б) визначення дати придбання

ДАТА ПРИДБАННЯ – це дата фактичної передачі контролю

в) визнання та оцінку ідентифікованих придбаних активів, прийнятих зобов’язань та будь-якої

в) визнання та оцінку ідентифікованих придбаних активів, прийнятих зобов’язань та будь-якої

Неконтрольована частка

Неконтрольована частка (НЧ) - власний капітал в дочірньому підприємстві, який

Неконтрольована частка

Неконтрольована частка (НЧ) - власний капітал в дочірньому підприємстві, який

Приклад

(розрахунок неконтрольованої частки в об’єкті придбання )

Компанія «Абакус» придбала 80%

Приклад

(розрахунок неконтрольованої частки в об’єкті придбання )

Компанія «Абакус» придбала 80%

г) визнання та оцінки гудвілу чи прибутку від вигідної покупки

Гудвіл необхідно

г) визнання та оцінки гудвілу чи прибутку від вигідної покупки

Гудвіл необхідно

ВИЗНАЧЕННЯ ГУДВІЛУ

ВИЗНАЧЕННЯ ГУДВІЛУ

Приклад (визначення гудвілу)

Компанія «А» придбала 60% частки участі в «B» за

Приклад (визначення гудвілу)

Компанія «А» придбала 60% частки участі в «B» за

Рішення

Рішення

Питання 2. Теоретико-методичні інструменти консолідації фінансових звітів в системі об'єднаного бізнесу

Основні вимоги до консолідованої звітності викладені в міжнародному стандарті IFRS 10

Основні вимоги до консолідованої звітності викладені в міжнародному стандарті IFRS 10

Визначення термінів

консолідована фінансова звітність (consolidated financial statements) - фінансова звітність

Визначення термінів

консолідована фінансова звітність (consolidated financial statements) - фінансова звітність

КОНТРОЛЬ

Контроль визначається в МСФЗ (IFRS) 10 як повноваження компанії над об'єктом

КОНТРОЛЬ

Контроль визначається в МСФЗ (IFRS) 10 як повноваження компанії над об'єктом

1. Фінансова звітність материнського підприємства та його дочірніх підприємств, що використовується

1. Фінансова звітність материнського підприємства та його дочірніх підприємств, що використовується

Алгоритм консолідації

1.Визначається дата придбання і покупець (тобто материнська компанія, яка представлятиме

Алгоритм консолідації

1.Визначається дата придбання і покупець (тобто материнська компанія, яка представлятиме

Приклад

Акціонерний капітал АТ Бета представлений звичайними акціями номіналом 1 у.о. кожна.

Приклад

Акціонерний капітал АТ Бета представлений звичайними акціями номіналом 1 у.о. кожна.

Звіт про фінансовий стан ПАТ Бета на 01.01.2017

Звіт про фінансовий стан ПАТ Бета на 01.01.2017

Розрахунок чистих активів ПАТ Бета

Розрахунок чистих активів ПАТ Бета

Гудвіл

Гудвіл

Баланси ПАТ «Альфа» і ПАТ «Бета» на 31.12.2017

Баланси ПАТ «Альфа» і ПАТ «Бета» на 31.12.2017

Розрахунок чистих активів ПАТ «Бета»

Розрахунок чистих активів ПАТ «Бета»

Розрахунок нерозподіленого прибутку Групи Альфа & Бета

Розрахунок нерозподіленого прибутку Групи Альфа & Бета

Розрахунок частки меншості (неконтрольованої частки):

Розрахунок частки меншості (неконтрольованої частки):

Консолідаційні коригування

Консолідаційні коригування

Консолідована фінансова звітність

Підсумки:

1.Інвестіція материнської компанії в дочірню є внутрішньогруповою операцією і

Консолідована фінансова звітність

Підсумки:

1.Інвестіція материнської компанії в дочірню є внутрішньогруповою операцією і

Кәсіпкерлікті мемлекеттік қолдау және оның инфрақұрылымы. (Тақырып 13)

Кәсіпкерлікті мемлекеттік қолдау және оның инфрақұрылымы. (Тақырып 13) Бизнес-план по открытию фитнес-клуба Железные мускулы

Бизнес-план по открытию фитнес-клуба Железные мускулы Специальные проекты торгово-промышленной палаты РФ по поддержке деятельности лучших предприятий в регионах России

Специальные проекты торгово-промышленной палаты РФ по поддержке деятельности лучших предприятий в регионах России Создание сети центров по подбору гувернеров пенсионного возраста Бюро бабушкиных услуг

Создание сети центров по подбору гувернеров пенсионного возраста Бюро бабушкиных услуг Основы проектной деятельности: выявление и обоснование проблемы

Основы проектной деятельности: выявление и обоснование проблемы American University of Armenia CS355 – Spring 2018 Entrepreneurship Session #1 Introduction

American University of Armenia CS355 – Spring 2018 Entrepreneurship Session #1 Introduction Напрямки екологізації туристичної індустрії України

Напрямки екологізації туристичної індустрії України Решения ГК когнитивные технологии для автоматизации бизнеса

Решения ГК когнитивные технологии для автоматизации бизнеса Разработка системы дизайна и изготовления экологически чистой мебели

Разработка системы дизайна и изготовления экологически чистой мебели Лидеры индустрии гостеприимства - сеть ресторанов быстрого питания McDonald’s

Лидеры индустрии гостеприимства - сеть ресторанов быстрого питания McDonald’s Разработка бизнес-плана. Неотъемлемый минимум для старта успешного проекта

Разработка бизнес-плана. Неотъемлемый минимум для старта успешного проекта Тернопільські бізнес-леді

Тернопільські бізнес-леді Компания ООО Флэкс

Компания ООО Флэкс Партнерство с Компанией Festive Sunrise

Партнерство с Компанией Festive Sunrise Сервис Benzamat. Заправочные станции Benza

Сервис Benzamat. Заправочные станции Benza Если бы я была директором гостиницы

Если бы я была директором гостиницы История гостиничной индустрии

История гостиничной индустрии Золотой стандарт культуры гостеприимства и программа лояльности карты Мир

Золотой стандарт культуры гостеприимства и программа лояльности карты Мир Построение бизнес-моделей по А.Остервальдеру

Построение бизнес-моделей по А.Остервальдеру Секреты организации корпоративных мероприятий

Секреты организации корпоративных мероприятий Франшиза Шахматной Школы №1

Франшиза Шахматной Школы №1 Проект. Направление. Предложение для инвесторов

Проект. Направление. Предложение для инвесторов Автомойка с использованием оборотной воды

Автомойка с использованием оборотной воды Проект кафе Jaguar

Проект кафе Jaguar Бизнес-план ресторана

Бизнес-план ресторана ООО Тельман-М. Развлекательный гостиничный комплекс Оазис в Лесу

ООО Тельман-М. Развлекательный гостиничный комплекс Оазис в Лесу Компания Патриот

Компания Патриот Кәсіпкерлік қызмет субъектілерінің жауапкершілігі. (Тақырып 9)

Кәсіпкерлік қызмет субъектілерінің жауапкершілігі. (Тақырып 9)