- Планування прибутку на лісогосподарських підприємствах

Содержание

- 2. Поняття прибутку Види прибутку та його формування і розподіл Методи розрахунку планового прибутку ЗМІСТ:

- 3. Джерела інформації: Основна література Податковий кодекс України// Відомості Верховної Ради України. – 2011. – №№13–17 Зінь

- 4. Поняття прибутку

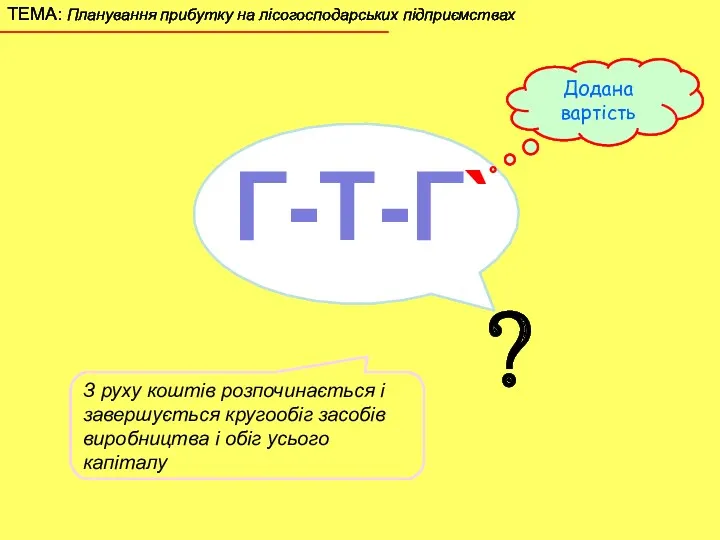

- 5. Г-Т-Г` З руху коштів розпочинається і завершується кругообіг засобів виробництва і обіг усього капіталу ? Додана

- 6. Прибуток – це частина доданої (заново створеної) вартості й водночас показник результату фінансово-господарської діяльності підприємства.

- 7. Цитата: Капітал у никає шуму та лайки і вирізняється боязкою натурою. Це правда, але це ще

- 8. Прибуток (англ. Profit) – це сума, на яку доходи перевищують пов'язані з ними витрати.

- 9. Види прибутку та його формування і розподіл

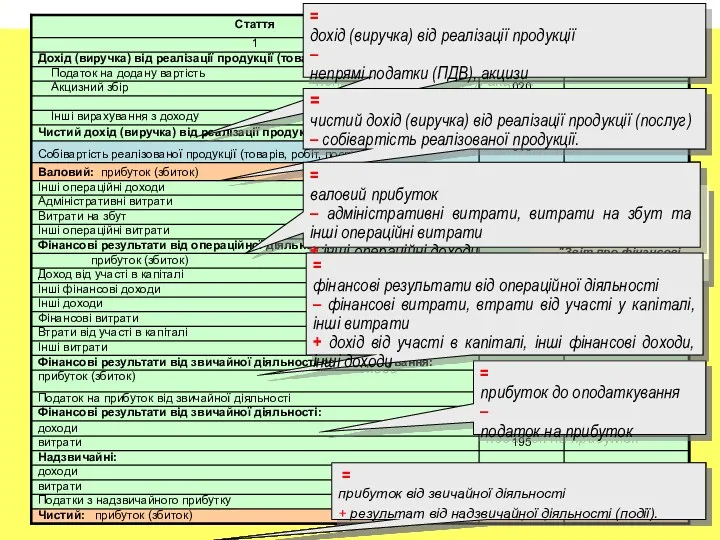

- 10. Форма №2 Положення (стандарту) бухгалтерського обліку 3 "Звіт про фінансові результати" = дохід (виручка) від реалізації

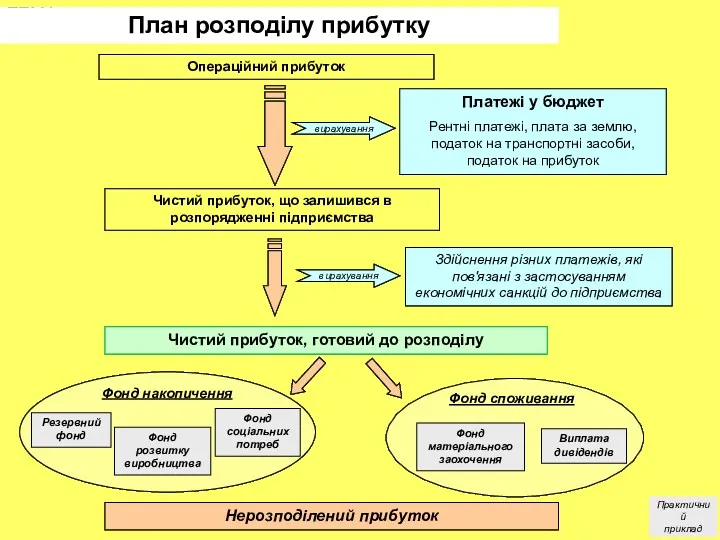

- 11. Операційний прибуток Чистий прибуток, що залишився в розпорядженні підприємства Чистий прибуток, готовий до розподілу Нерозподілений прибуток

- 12. Ставки податку на прибуток за роками 2011 2012 2013 2014 2010 25% 21% 19% 16% 23%

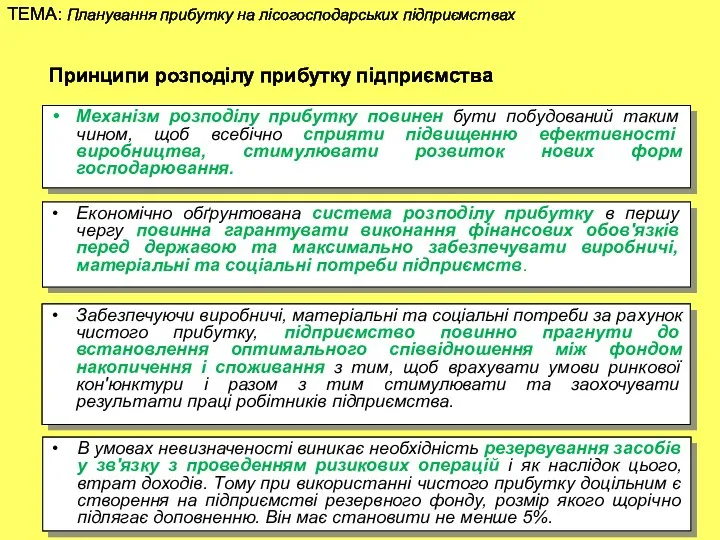

- 13. Механізм розподілу прибутку повинен бути побудований таким чином, щоб всебічно сприяти підвищенню ефективності виробництва, стимулювати розвиток

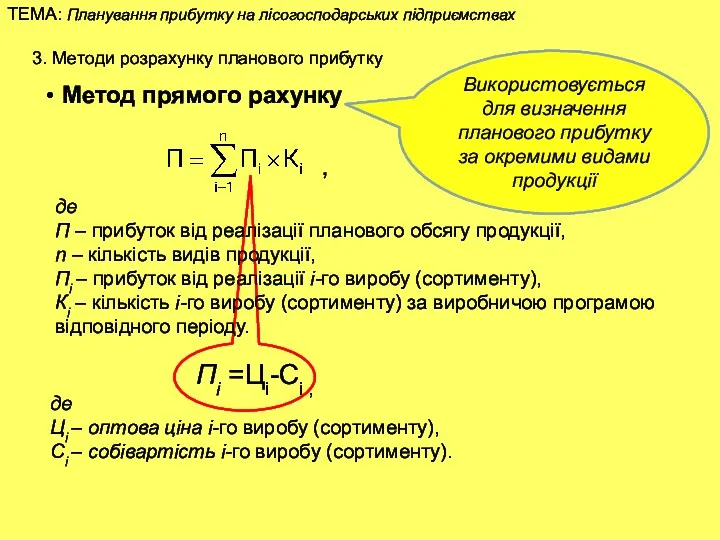

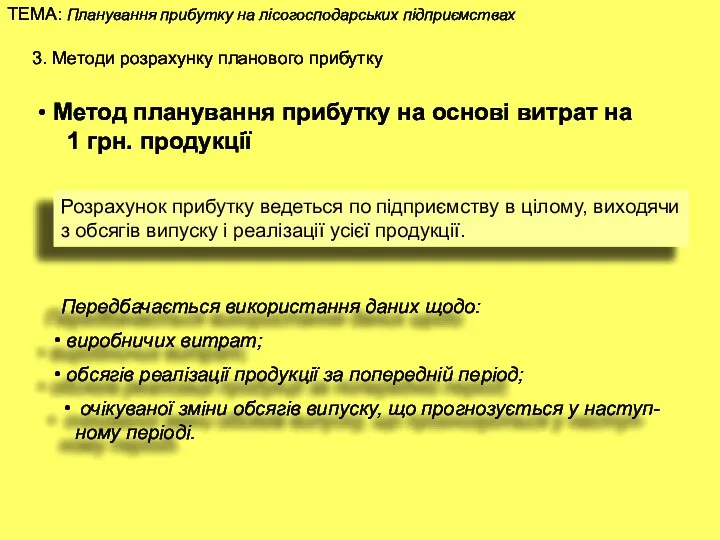

- 14. 3. Методи розрахунку планового прибутку Метод прямого рахунку Метод планування прибутку на основі витрат на 1

- 15. 3. Методи розрахунку планового прибутку Метод прямого рахунку , де П – прибуток від реалізації планового

- 16. 3. Методи розрахунку планового прибутку Метод планування прибутку на основі витрат на 1 грн. продукції Передбачається

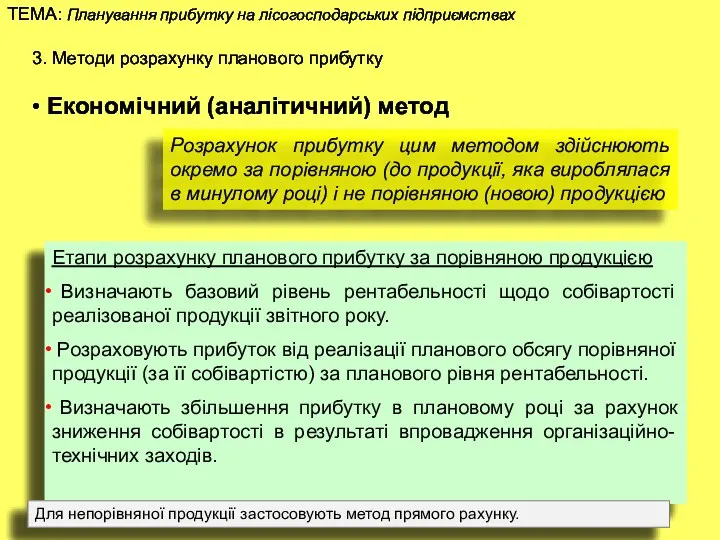

- 17. 3. Методи розрахунку планового прибутку Економічний (аналітичний) метод Розрахунок прибутку цим методом здійснюють окремо за порівняною

- 18. 3. Методи розрахунку планового прибутку Метод "Аналіз “витрати – обсяг – прибуток” (CVP – аналіз) (Соst-Volume-Profit)

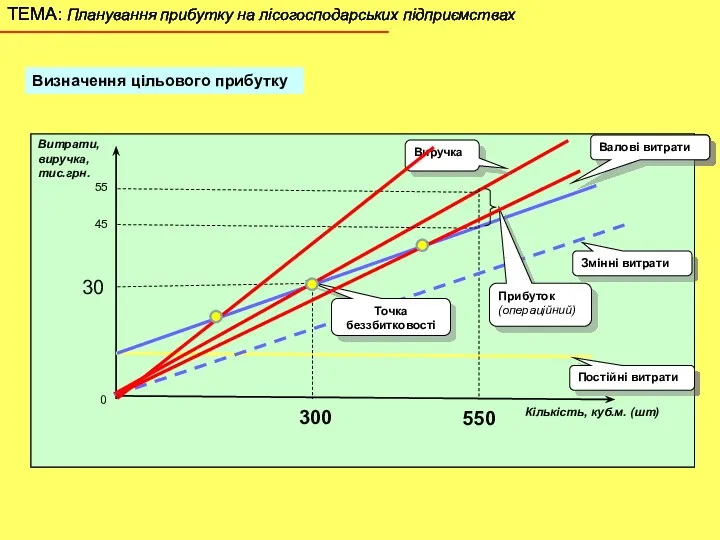

- 19. Кількість, куб.м. (шт) Витрати, виручка, тис.грн. 30 0 45 55 Виручка Валові витрати Постійні витрати 300

- 20. Практична цінність методу полягає в тому, що він дозволяє оцінити порівняну прибутковість окремих видів продукції, що

- 21. Чистий доход (виручку) від реалізації продукції визначають вирахуванням з доходу (виручки) від реалізації продукції відповідних податків,

- 23. Скачать презентацию

Поняття прибутку

Види прибутку та його формування і розподіл

Методи розрахунку планового прибутку

ЗМІСТ:

Поняття прибутку

Види прибутку та його формування і розподіл

Методи розрахунку планового прибутку

ЗМІСТ:

Джерела інформації:

Основна література

Податковий кодекс України// Відомості Верховної Ради України. – 2011.

Джерела інформації:

Основна література

Податковий кодекс України// Відомості Верховної Ради України. – 2011.

Поняття прибутку

Поняття прибутку

Г-Т-Г`

З руху коштів розпочинається і завершується кругообіг засобів виробництва і обіг

Г-Т-Г`

З руху коштів розпочинається і завершується кругообіг засобів виробництва і обіг

Прибуток – це частина доданої (заново створеної) вартості й водночас показник

Прибуток – це частина доданої (заново створеної) вартості й водночас показник

Цитата:

Капітал у никає шуму та лайки і вирізняється боязкою натурою. Це

Цитата:

Капітал у никає шуму та лайки і вирізняється боязкою натурою. Це

Прибуток (англ. Profit) – це сума, на яку доходи перевищують пов'язані з

Прибуток (англ. Profit) – це сума, на яку доходи перевищують пов'язані з

Види прибутку та його формування і розподіл

Види прибутку та його формування і розподіл

Форма №2

Положення (стандарту) бухгалтерського обліку 3

"Звіт про фінансові результати"

Форма №2

Положення (стандарту) бухгалтерського обліку 3

"Звіт про фінансові результати"

Операційний прибуток

Чистий прибуток, що залишився в розпорядженні підприємства

Чистий прибуток, готовий до

Операційний прибуток

Чистий прибуток, що залишився в розпорядженні підприємства

Чистий прибуток, готовий до

Ставки податку на прибуток за роками

2011

2012

2013

2014

2010

25%

21%

19%

16%

23%

1991- 1992 – 35%

1992 - 1993

Ставки податку на прибуток за роками

2011

2012

2013

2014

2010

25%

21%

19%

16%

23%

1991- 1992 – 35%

1992 - 1993

Механізм розподілу прибутку повинен бути побудований таким чином, щоб всебічно сприяти

Механізм розподілу прибутку повинен бути побудований таким чином, щоб всебічно сприяти

3. Методи розрахунку планового прибутку

Метод прямого рахунку

Метод планування прибутку

3. Методи розрахунку планового прибутку

Метод прямого рахунку

Метод планування прибутку

3. Методи розрахунку планового прибутку

Метод прямого рахунку

,

де

П – прибуток від

3. Методи розрахунку планового прибутку

Метод прямого рахунку

,

де

П – прибуток від

3. Методи розрахунку планового прибутку

Метод планування прибутку на основі витрат

3. Методи розрахунку планового прибутку

Метод планування прибутку на основі витрат

3. Методи розрахунку планового прибутку

Економічний (аналітичний) метод

Розрахунок прибутку цим методом

3. Методи розрахунку планового прибутку

Економічний (аналітичний) метод

Розрахунок прибутку цим методом

3. Методи розрахунку планового прибутку

Метод "Аналіз “витрати – обсяг –

3. Методи розрахунку планового прибутку

Метод "Аналіз “витрати – обсяг –

Кількість, куб.м. (шт)

Витрати,

виручка,

тис.грн.

30

0

45

55

Виручка

Валові витрати

Постійні витрати

300

550

Визначення цільового прибутку

Змінні витрати

Точка беззбитковості

Прибуток

Кількість, куб.м. (шт)

Витрати,

виручка,

тис.грн.

30

0

45

55

Виручка

Валові витрати

Постійні витрати

300

550

Визначення цільового прибутку

Змінні витрати

Точка беззбитковості

Прибуток

Практична цінність методу полягає в тому, що він дозволяє

оцінити порівняну прибутковість

Практична цінність методу полягає в тому, що він дозволяє

оцінити порівняну прибутковість

Чистий доход (виручку) від реалізації продукції визначають вирахуванням з доходу

Чистий доход (виручку) від реалізації продукції визначають вирахуванням з доходу

Федеральная программа Ты - предприниматель

Федеральная программа Ты - предприниматель Бизнес-проект детского кафе Смешарики

Бизнес-проект детского кафе Смешарики Структура бізнес-плану, особливості розробки резюме

Структура бізнес-плану, особливості розробки резюме Инструкция по выставлению претензий на поврежденную продукцию, недостачи по количеству и ассортименту по поставкам компании

Инструкция по выставлению претензий на поврежденную продукцию, недостачи по количеству и ассортименту по поставкам компании Бизнес-план открытия аптеки Добрый лекарь

Бизнес-план открытия аптеки Добрый лекарь Разработка автоматизированного управления выходной мощности систем лучистого отопления Умник - 2019

Разработка автоматизированного управления выходной мощности систем лучистого отопления Умник - 2019 Характеристика ФОП Борохов Ігор Валерійович

Характеристика ФОП Борохов Ігор Валерійович Бизнес-план

Бизнес-план Производственная система СНАБЖЕНИЯ. Определение, принципы, цель

Производственная система СНАБЖЕНИЯ. Определение, принципы, цель 12 продуктов и услуг в одной Коробке. Бизнес

12 продуктов и услуг в одной Коробке. Бизнес Проект ресторана на 50 мест

Проект ресторана на 50 мест Как сделать свой бизнес привлекательным для велотуристов

Как сделать свой бизнес привлекательным для велотуристов Введение в международный бизнес

Введение в международный бизнес Безграничные возможности твоего разума… Goliath Project

Безграничные возможности твоего разума… Goliath Project Проект закусочной с частичным самообслуживанием на 25 мест

Проект закусочной с частичным самообслуживанием на 25 мест Компания Чистодея. Профессиональная уборка

Компания Чистодея. Профессиональная уборка ClearSCADA Product Review

ClearSCADA Product Review Проект кооператива Арт Тюнинг

Проект кооператива Арт Тюнинг Предприниматель: профессия или роль

Предприниматель: профессия или роль Гостиничный комплекс Аквилон. Спортивное предложение

Гостиничный комплекс Аквилон. Спортивное предложение Основные организационные формы бизнеса в России

Основные организационные формы бизнеса в России Карьера предпринимателя в системе технического обслуживания автомобилей

Карьера предпринимателя в системе технического обслуживания автомобилей Бізнес-план соціологічної компанії

Бізнес-план соціологічної компанії Креативный класс. Вы это можете

Креативный класс. Вы это можете Проект компании Salida Del Sol

Проект компании Salida Del Sol Туристическое агенство Краски мира. Путевка. Шаблон

Туристическое агенство Краски мира. Путевка. Шаблон Региональные аспекты реализации национального плана развития конкуренции в Мурманской области

Региональные аспекты реализации национального плана развития конкуренции в Мурманской области Crimean Business Institute

Crimean Business Institute