Сетевой региональный акселератор производственных и технологических стартапов для рынков НТИ презентация

- Сетевой региональный акселератор производственных и технологических стартапов для рынков НТИ

Содержание

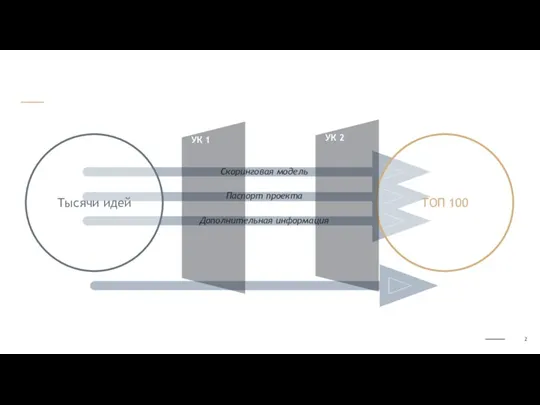

- 2. Тысячи идей ТОП 100 Assessment Оценка Скоринговая модель Паспорт проекта Дополнительная информация

- 3. ПРОБЛЕМА Для того, чтобы завоевывать место на высокотехнологичных рынках, России необходимо генерировать большое количество предпринимательских инициатив,

- 4. РАСКРЫТИЕ ПРОБЛЕМЫ Эти причины становятся очевидными, если обратить внимание на стадии жизни стартапа. Первые две стадии

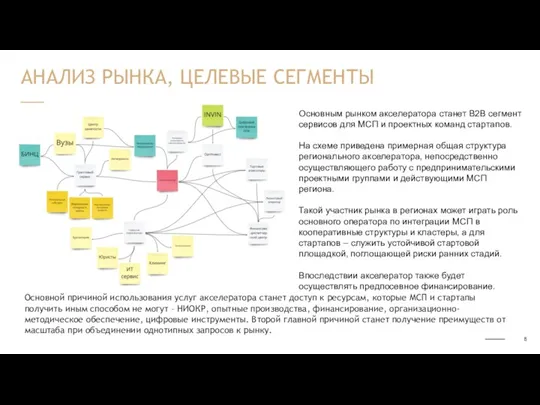

- 5. ДЕТАЛИЗАЦИЯ ПРОБЛЕМЫ При этом, если рассматривать рынок проектов в России, то основной объем инвестиций приходится на

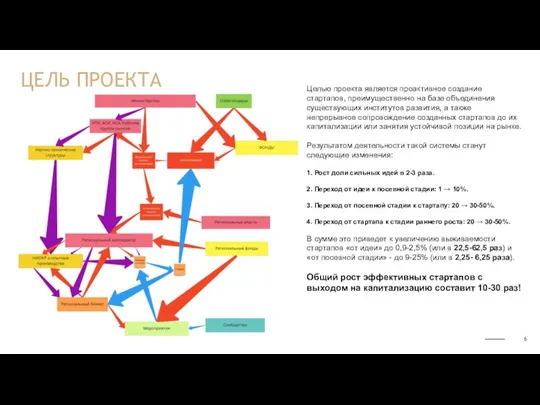

- 6. ЦЕЛЬ ПРОЕКТА Целью проекта является проактивное создание стартапов, преимущественно на базе объединения существующих институтов развития, а

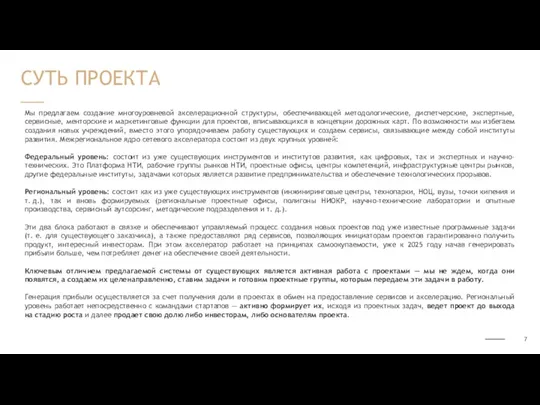

- 7. Мы предлагаем создание многоуровневой акселерационной структуры, обеспечивающей методологические, диспетчерские, экспертные, сервисные, менторские и маркетинговые функции для

- 8. Основной причиной использования услуг акселератора станет доступ к ресурсам, которые МСП и стартапы получить иным способом

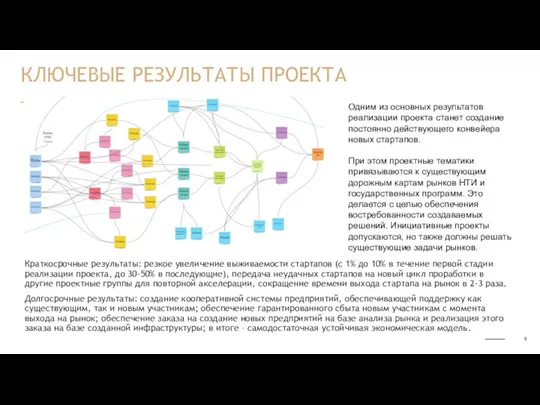

- 9. Краткосрочные результаты: резкое увеличение выживаемости стартапов (с 1% до 10% в течение первой стадии реализации проекта,

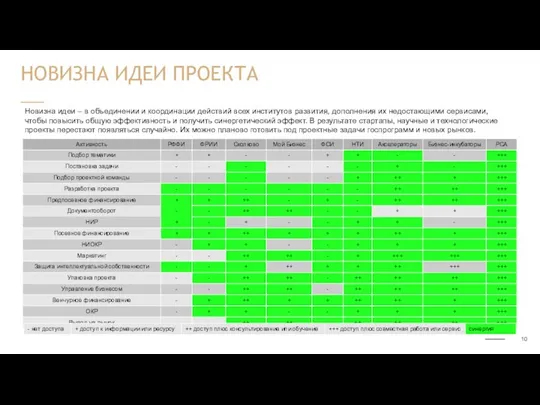

- 10. НОВИЗНА ИДЕИ ПРОЕКТА Новизна идеи – в объединении и координации действий всех институтов развития, дополнения их

- 11. В большинстве случаев элементы, из которых состоит предлагаемая система, уже существуют и работают. Это АСИ, НТИ,

- 12. Заказчик: АСИ Функциональный заказчик: Стейкхолдеры рынков НТИ Держатель бюджета: РВК Куратор: Платформа НТИ Руководитель проекта: Администратор

- 13. ПЛАН РЕАЛИЗАЦИИ ПРОЕКТА Предварительный план реализации приведен как с учетом уже начатых работ и мероприятий, так

- 14. Источники финансирования: Инвестиционные ресурсы рынков НТИ (обеспечение материально-технической базы) Венчурные инвесторы (частные и государственные, включая грантовую

- 15. РИСКИ

- 16. ОГРАНИЧЕНИЯ

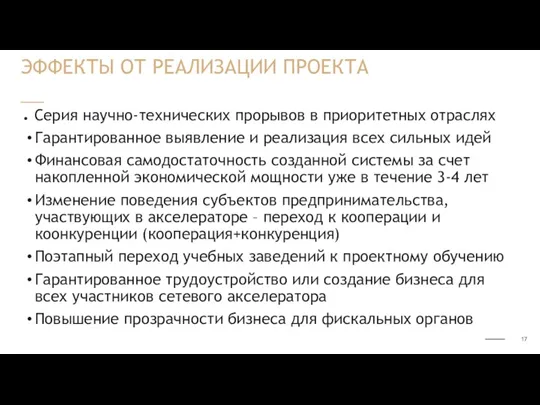

- 17. Серия научно-технических прорывов в приоритетных отраслях Гарантированное выявление и реализация всех сильных идей Финансовая самодостаточность созданной

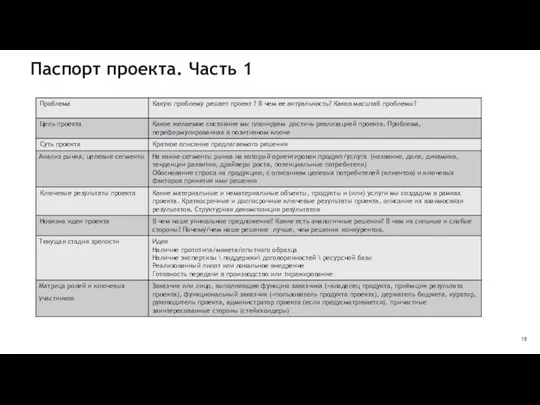

- 18. Паспорт проекта Часть 1 Паспорт проекта. Часть 1

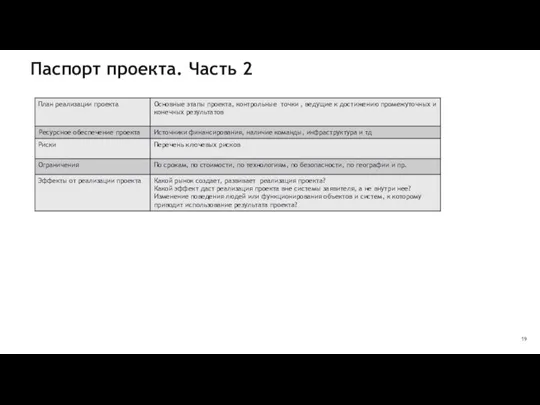

- 19. Паспорт проекта. Часть 2

- 21. Скачать презентацию

Тысячи идей

ТОП 100

Assessment

Оценка

Скоринговая модель

Паспорт проекта

Дополнительная информация

Тысячи идей

ТОП 100

Assessment

Оценка

Скоринговая модель

Паспорт проекта

Дополнительная информация

ПРОБЛЕМА

Для того, чтобы завоевывать место на высокотехнологичных рынках, России необходимо

ПРОБЛЕМА

Для того, чтобы завоевывать место на высокотехнологичных рынках, России необходимо

РАСКРЫТИЕ ПРОБЛЕМЫ

Эти причины становятся очевидными, если обратить внимание на стадии

РАСКРЫТИЕ ПРОБЛЕМЫ

Эти причины становятся очевидными, если обратить внимание на стадии

ДЕТАЛИЗАЦИЯ ПРОБЛЕМЫ

При этом, если рассматривать рынок проектов в России, то

ДЕТАЛИЗАЦИЯ ПРОБЛЕМЫ

При этом, если рассматривать рынок проектов в России, то

ЦЕЛЬ ПРОЕКТА

Целью проекта является проактивное создание стартапов, преимущественно на базе

ЦЕЛЬ ПРОЕКТА

Целью проекта является проактивное создание стартапов, преимущественно на базе

Мы предлагаем создание многоуровневой акселерационной структуры, обеспечивающей методологические, диспетчерские, экспертные, сервисные,

Мы предлагаем создание многоуровневой акселерационной структуры, обеспечивающей методологические, диспетчерские, экспертные, сервисные,

Основной причиной использования услуг акселератора станет доступ к ресурсам, которые МСП

Краткосрочные результаты: резкое увеличение выживаемости стартапов (с 1% до 10% в

Краткосрочные результаты: резкое увеличение выживаемости стартапов (с 1% до 10% в

НОВИЗНА ИДЕИ ПРОЕКТА

Новизна идеи – в объединении и координации действий всех

НОВИЗНА ИДЕИ ПРОЕКТА

Новизна идеи – в объединении и координации действий всех

В большинстве случаев элементы, из которых состоит предлагаемая система, уже существуют

В большинстве случаев элементы, из которых состоит предлагаемая система, уже существуют

Заказчик: АСИ

Функциональный заказчик: Стейкхолдеры рынков НТИ

Держатель бюджета: РВК

Куратор: Платформа НТИ

Руководитель проекта:

Администратор

Заказчик: АСИ

Функциональный заказчик: Стейкхолдеры рынков НТИ

Держатель бюджета: РВК

Куратор: Платформа НТИ

Руководитель проекта:

Администратор

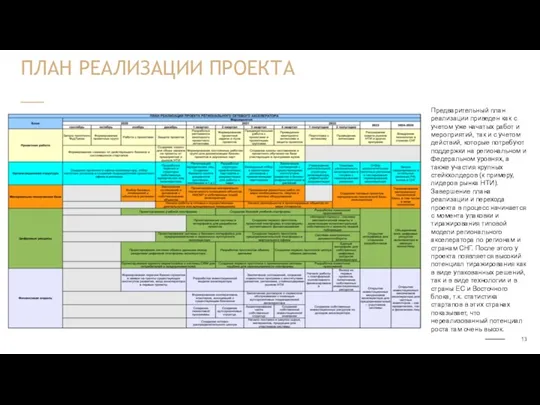

ПЛАН РЕАЛИЗАЦИИ ПРОЕКТА

Предварительный план реализации приведен как с учетом уже начатых

ПЛАН РЕАЛИЗАЦИИ ПРОЕКТА

Предварительный план реализации приведен как с учетом уже начатых

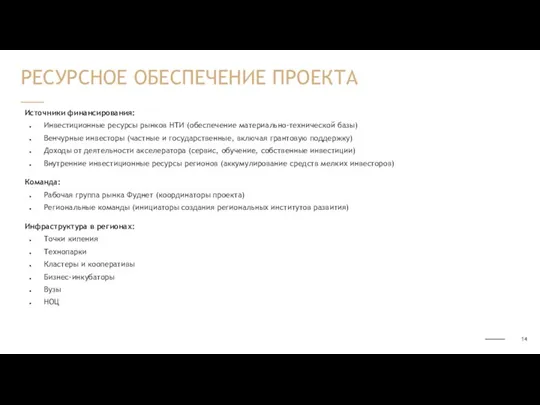

Источники финансирования:

Инвестиционные ресурсы рынков НТИ (обеспечение материально-технической базы)

Венчурные инвесторы (частные и

Источники финансирования:

Инвестиционные ресурсы рынков НТИ (обеспечение материально-технической базы)

Венчурные инвесторы (частные и

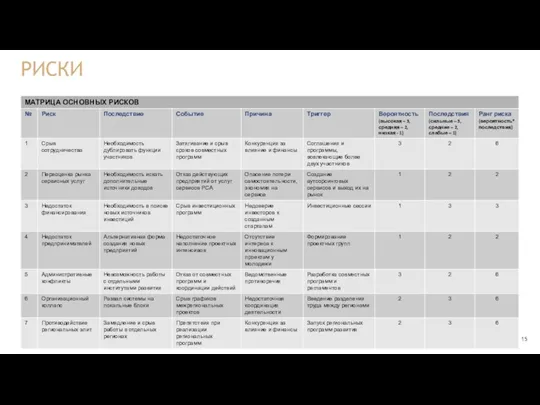

РИСКИ

РИСКИ

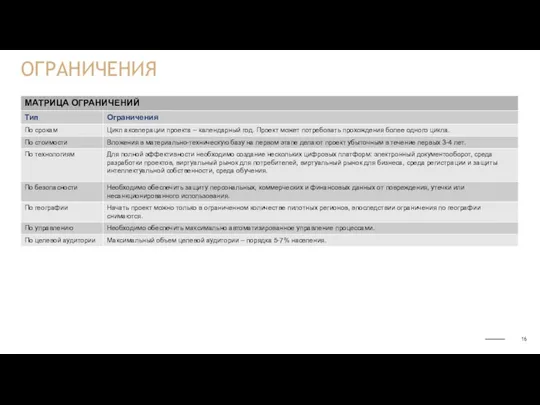

ОГРАНИЧЕНИЯ

ОГРАНИЧЕНИЯ

Серия научно-технических прорывов в приоритетных отраслях

Гарантированное выявление и реализация всех сильных

Серия научно-технических прорывов в приоритетных отраслях

Гарантированное выявление и реализация всех сильных

Паспорт проекта Часть 1

Паспорт проекта. Часть 1

Паспорт проекта Часть 1

Паспорт проекта. Часть 1

Паспорт проекта. Часть 2

Паспорт проекта. Часть 2

Туристік табиғатты пайдаланудың функциональдық моделі

Туристік табиғатты пайдаланудың функциональдық моделі Деловые переговоры

Деловые переговоры Школа создания социальных проектов

Школа создания социальных проектов Компания Bajaj Auto LTD. Производство двух и трёхколёсных транспортных средств

Компания Bajaj Auto LTD. Производство двух и трёхколёсных транспортных средств Бизнес-план интернет-магазина автозапчастей

Бизнес-план интернет-магазина автозапчастей Бизнес-тренинг. Продажи сложных решений

Бизнес-тренинг. Продажи сложных решений Бизнес-план компьютерной мастерской

Бизнес-план компьютерной мастерской Бизнес-план фотостудии

Бизнес-план фотостудии Бизнес-план. Комплексное решение по шумоизоляции помещений

Бизнес-план. Комплексное решение по шумоизоляции помещений О мерах государственной поддержки субъектов малого и среднего предпринимательства в 2019 году

О мерах государственной поддержки субъектов малого и среднего предпринимательства в 2019 году Туризм в Узбекистане

Туризм в Узбекистане Безграничные возможности твоего разума… Goliath Project

Безграничные возможности твоего разума… Goliath Project Виды и формы бизнеса

Виды и формы бизнеса Мейрамхана бизнестің барлық басқа түрлерінен әр түрлі болып табылады. Бұл компания, қол өнер мен дәстүрлерін, қызмет

Мейрамхана бизнестің барлық басқа түрлерінен әр түрлі болып табылады. Бұл компания, қол өнер мен дәстүрлерін, қызмет Промышленный туризм

Промышленный туризм Межкультурные коммуникации

Межкультурные коммуникации Стратегии предпринимателя в условиях риска

Стратегии предпринимателя в условиях риска Бизнес-модель

Бизнес-модель Организация деятельности международных товарных рынков

Организация деятельности международных товарных рынков Мастер-класс. Как создать свой бизнес и увеличить в нем продажи

Мастер-класс. Как создать свой бизнес и увеличить в нем продажи Московский экспортный центр. Оценка организаций по поддержке бизнеса. Предложение услуг и программ

Московский экспортный центр. Оценка организаций по поддержке бизнеса. Предложение услуг и программ Sustainability as a business model

Sustainability as a business model Перспективные идеи компании Котлетарь

Перспективные идеи компании Котлетарь Бизнес-план на тему: ресторан

Бизнес-план на тему: ресторан Оңтүстік Қазақстан облысы Мақтарал ауданында 100 га жер көлеміне мақта өсіру

Оңтүстік Қазақстан облысы Мақтарал ауданында 100 га жер көлеміне мақта өсіру Международный бизнес

Международный бизнес Бизнес план

Бизнес план Фитнес - клуб будущего

Фитнес - клуб будущего