- Экологический аудит при производстве соленой рыбы

Содержание

- 2. Система управления природопользованием и охраной окружающей среды Задача системы управления в области охраны окружающей среды и

- 3. Система государственного управления охраной окружающей среды в Российской Федерации включает три уровня: Государственное управление природопользованием и

- 4. Государственное управление природопользованием и охраной окружающей среды на территориях субъектов Российской Федерации осуществляют органы исполнительной власти

- 5. Компетенции Правительства Российской Федерации и Правительств (администраций) субъектов РФ в сфере природопользования и охраны окружающей среды

- 6. Среди мероприятий по стабилизации и дальнейшему улучшению экологической обстановки в России особое место отводится формированию системы

- 7. Функции управления природопользованием правление природопользованием предполагает осуществление целого ряда специфических функций, то есть видов деятельности, воздействующих

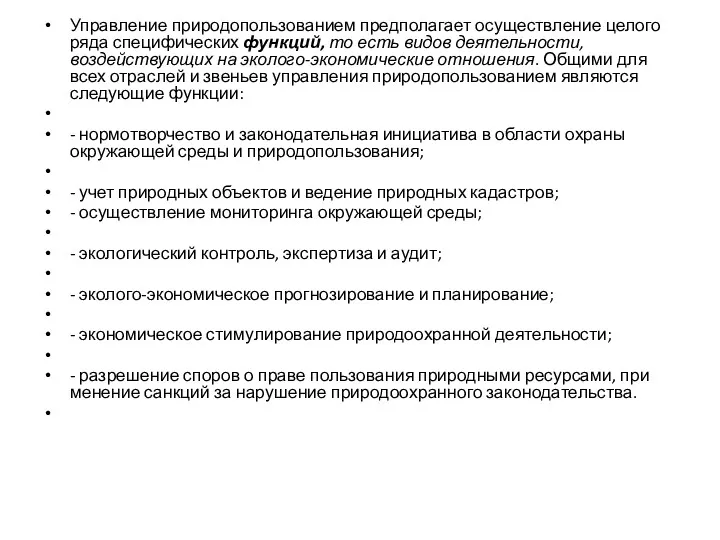

- 8. Управление природопользованием предполагает осуществление целого ряда специфических функций, то есть видов деятельности, воздействующих на эколого-экономические отношения.

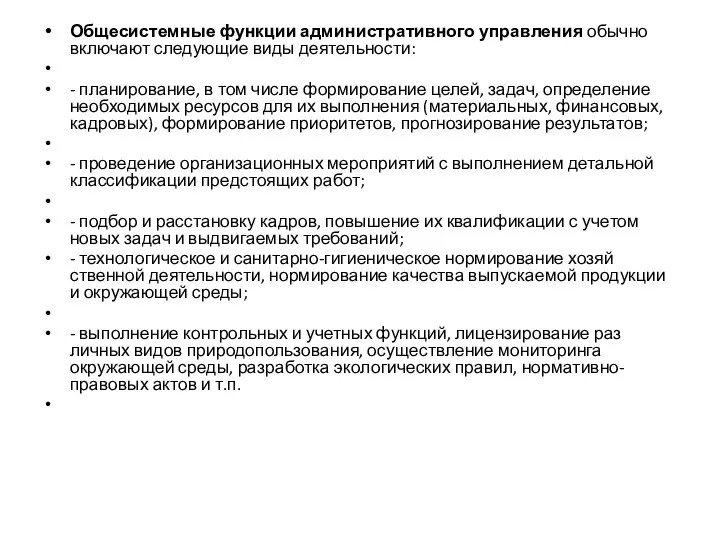

- 9. Общесистемные функции административного управления обычно включают следующие виды деятельности: - планирование, в том числе формирование целей,

- 10. Экологические стандарты охватывают все аспекты загрязнения окружающей среды, и соответственно этому в мировой практике различают следующие

- 11. Сущность экологического аудита. Экологический аудит необходим для проверки и оценки состояния деятельности юридических лиц и индивидуальных

- 12. Особенности развития аудиторской деятельности Развитие промышленного производства привело к резкому увеличению мощностей предприятий, потребления энергии, ресурсов,

- 13. Цели и задачи экологического аудита В настоящее время рядом специалистов рассматриваются два понятия: экологическое аудирование и

- 14. Экологический аудит включает проверку следующих видов деятельности: — выполнение экологических нормативов в соответствии с законодательством и

- 15. Основные принципы экологического аудита: объективность и независимость экоаудиторов от проверяемого субъекта хозяйственной деятельности, собственников и руководителей

- 16. Задачами экологического аудита являются: обоснование экологической стратегии и политики предприятия; определение приоритетов при планировании природоохранной деятельности

- 17. Основные виды экологического аудита В связи с огромным разнообразием путей антропогенного воздействия на окружающую среду сформировался

- 18. Назовем некоторые из них: Определение соответствия хозяйственной деятельности предприятия природоохранному законодательству (аудит соответствия); Оценка эффективности управления,

- 19. Перед проведением аудита необходимо: идентифицировать процессы, используемые в коммерческой деятельности или при производственном процессе объекта аудирования;

- 20. Основными этапами процедуры экологического аудита являются: - проверка первичной документации, журналов регистрации и прочих материалов, регистрирующих

- 21. Объектами экологических (гражданско-правовых и др.) правоотношений могут быть водные объекты акты животного мира участки: земельные, лесного

- 22. . Экологическое аудирование системы менеджмента на предприятии Задачи аудирования системы экологического управления Экологический аудит системы экологического

- 23. Программы и процедуры экологического аудирования должны учитывать приоритетные экологические аспекты деятельности предприятия; периодичность проведения аудитов; эффективное

- 24. Основные принципы аудита систем экологического менеджмента /. Цели и объем аудита Цели ставит клиент — организация,

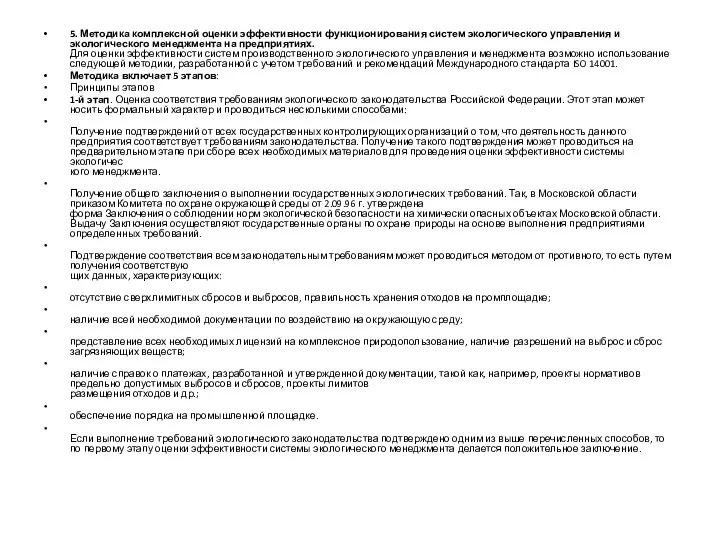

- 25. 5. Методика комплексной оценки эффективности функционирования систем экологического управления и экологического менеджмента на предприятиях. Для оценки

- 26. 2-й этап. Оценка соответствия общим формальным требованиям стандарта ISO 14001. При этом устанавливается: наличие экологической политики,

- 27. 3-й этап. Качественная оценка соответствия расширенным требованиям стандарта ISO 14001. Оценка соответствия системы экологического управления и

- 28. 4-й этап. Оценка динамики изменения основных количественных критериев. Используются показатели как уже применяемые предприятием, так и

- 29. Процедура экологического аудита на предприятии В настоящее время крупные компании и банки при осуществлении масштабных и

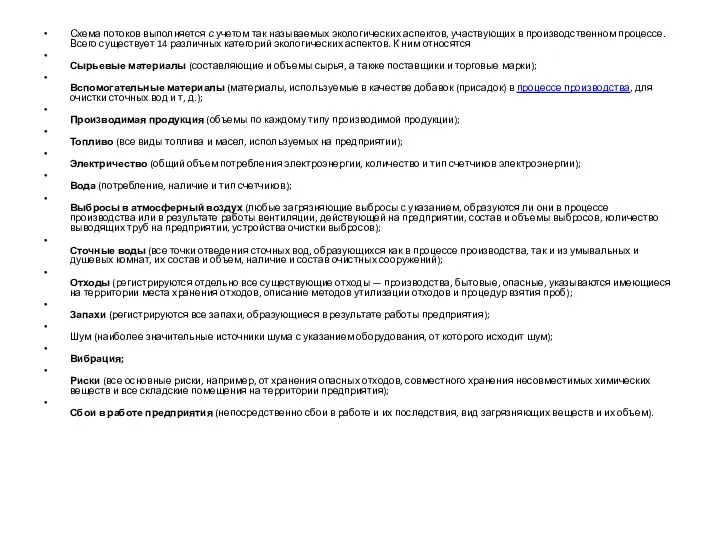

- 30. Схема потоков выполняется с учетом так называемых экологических аспектов, участвующих в производственном процессе. Всего существует 14

- 31. Аудит природопользования в системе менеджмента Переход к рыночной Экономике повлек за собой ряд новых проблем эколого-экономического

- 32. Аудит недропользования Основными задачами аудита недропользования являются: определение путей и методов рационального и комплексного использования природных

- 33. Становление аудита как вида деятельности Понятие «аудит» (от лат. аudire - слышать, т.е. понимать происходящий процесс,

- 34. Краткая характеристка предприятия Посол рыбы рассматривается не только как метод консервирования, но прежде всего как способ

- 35. Посол - это диффузионно-осмотический процесс. Диффузия - проникновение растворенного вещества (например, поваренной соли) из растворов большей

- 36. Технология соленой рыбы. Оборудование, используемое для производства соленой рыбы. Требования к качеству, условия и сроки хранения

- 37. По способам разделки соленую рыбу подразделяют на: неразделанную; - зябреную -- удаляют жабры и часть внутренностей,

- 38. СанПиН 2.3.4.050-96 Производство и реализация рыбной продукции ГОСТа 2874 СанПиН 2.1.4.027-95. СНиП 2.04.01-85. ГОСТ 12.1.005-88

- 39. Экологическое воздействие рыбоводных хозяйств состоит из: • использования воды, в случаях когда уровень воды в естественном

- 40. Основная часть экологических отходов, относящихся к производству форели, возникает при производстве сырья для кормов и самих

- 41. . Источник эвтрофирования Питательные вещества являются основным видом загрязнения при разведении рыбы. При разведении товарной рыбы

- 42. Химикаты, используемые при разведении рыбы Прочие вредные экологические воздействия возникают из-за химикатов, используемых на различных этапах

- 43. Отходы Отходами при разведении рыб являются: • мёртвые рыбы • твёрдые отходы, например, пакеты из-под корма

- 44. Переработка отходов от производства рыбы Небольшое количество мёртвых рыб можно быстро утилизировать, захоронив их. Место захоронения

- 45. 6. Снижение экологического воздействия от рыбоводной промышленности с помощью биологических и технологических методов Наиболее значимым экологическим

- 46. Процесс разведения рыбы и его связь с окружающей средой. Для снижения экологической нагрузки биологические методы направлены

- 48. Скачать презентацию

Система управления природопользованием и охраной окружающей среды

Задача системы управления в области

Система управления природопользованием и охраной окружающей среды

Задача системы управления в области

Система государственного управления охраной окружающей среды в Российской Федерации включает три

Система государственного управления охраной окружающей среды в Российской Федерации включает три

Государственное управление природопользованием и охраной окружающей среды на территориях субъектов Российской

Государственное управление природопользованием и охраной окружающей среды на территориях субъектов Российской

Компетенции Правительства Российской Федерации и Правительств (администраций) субъектов РФ в сфере

Компетенции Правительства Российской Федерации и Правительств (администраций) субъектов РФ в сфере

Среди мероприятий по стабилизации и дальнейшему улучшению экологической обстановки в России

Среди мероприятий по стабилизации и дальнейшему улучшению экологической обстановки в России

Функции управления природопользованием

правление природопользованием предполагает осуществление целого ряда специфических функций, то есть видов

Функции управления природопользованием

правление природопользованием предполагает осуществление целого ряда специфических функций, то есть видов

Управление природопользованием предполагает осуществление целого ряда специфических функций, то есть видов деятельности, воздействующих

Управление природопользованием предполагает осуществление целого ряда специфических функций, то есть видов деятельности, воздействующих

Общесистемные функции административного управления обычно включают следующие виды деятельности:

- планирование, в том

Общесистемные функции административного управления обычно включают следующие виды деятельности:

- планирование, в том

Экологические стандарты охватывают все аспекты загрязнения окружающей среды, и соответственно этому

Экологические стандарты охватывают все аспекты загрязнения окружающей среды, и соответственно этому

Сущность экологического аудита.

Экологический аудит необходим для проверки и оценки состояния деятельности

Сущность экологического аудита.

Экологический аудит необходим для проверки и оценки состояния деятельности

Особенности развития аудиторской деятельности

Развитие промышленного производства привело к резкому увеличению мощностей

Особенности развития аудиторской деятельности

Развитие промышленного производства привело к резкому увеличению мощностей

Цели и задачи экологического аудита

В настоящее время рядом специалистов рассматриваются два

Цели и задачи экологического аудита

В настоящее время рядом специалистов рассматриваются два

Экологический аудит включает проверку следующих видов деятельности:

— выполнение экологических нормативов в

Экологический аудит включает проверку следующих видов деятельности:

— выполнение экологических нормативов в

Основные принципы экологического аудита:

объективность и независимость экоаудиторов от проверяемого субъекта хозяйственной деятельности,

Основные принципы экологического аудита:

объективность и независимость экоаудиторов от проверяемого субъекта хозяйственной деятельности,

Задачами экологического аудита являются:

обоснование экологической стратегии и политики предприятия;

определение приоритетов при планировании

Задачами экологического аудита являются:

обоснование экологической стратегии и политики предприятия;

определение приоритетов при планировании

Основные виды экологического аудита

В связи с огромным разнообразием путей антропогенного воздействия

Основные виды экологического аудита

В связи с огромным разнообразием путей антропогенного воздействия

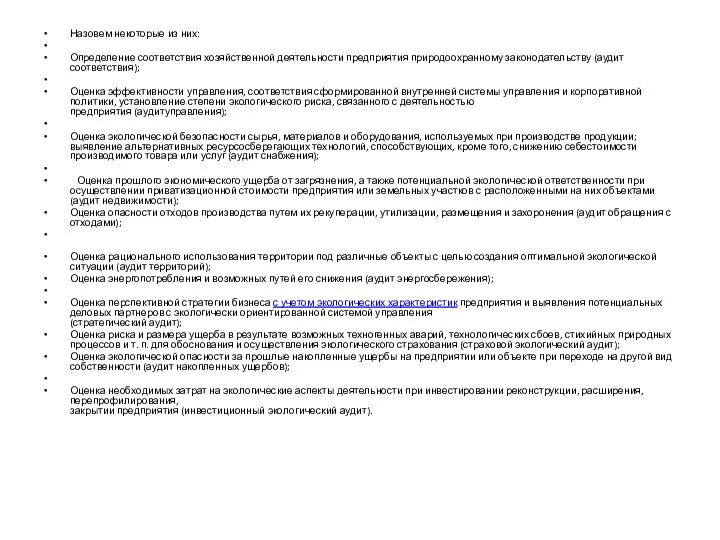

Назовем некоторые из них:

Определение соответствия хозяйственной деятельности предприятия природоохранному законодательству (аудит

Назовем некоторые из них:

Определение соответствия хозяйственной деятельности предприятия природоохранному законодательству (аудит

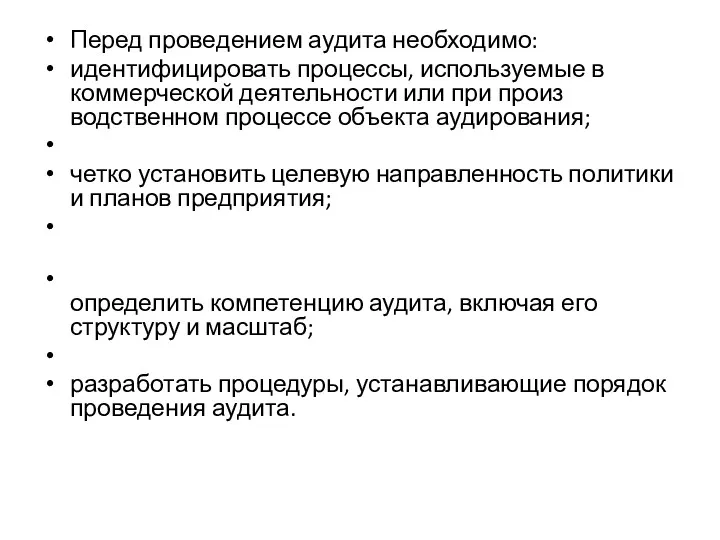

Перед проведением аудита необходимо:

идентифицировать процессы, используемые в коммерческой деятельности или при

Перед проведением аудита необходимо:

идентифицировать процессы, используемые в коммерческой деятельности или при

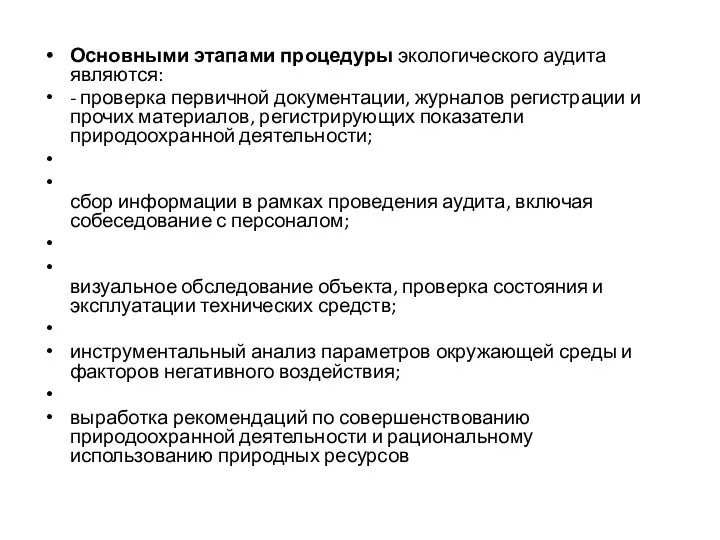

Основными этапами процедуры экологического аудита являются:

- проверка первичной документации, журналов регистрации и прочих

Основными этапами процедуры экологического аудита являются:

- проверка первичной документации, журналов регистрации и прочих

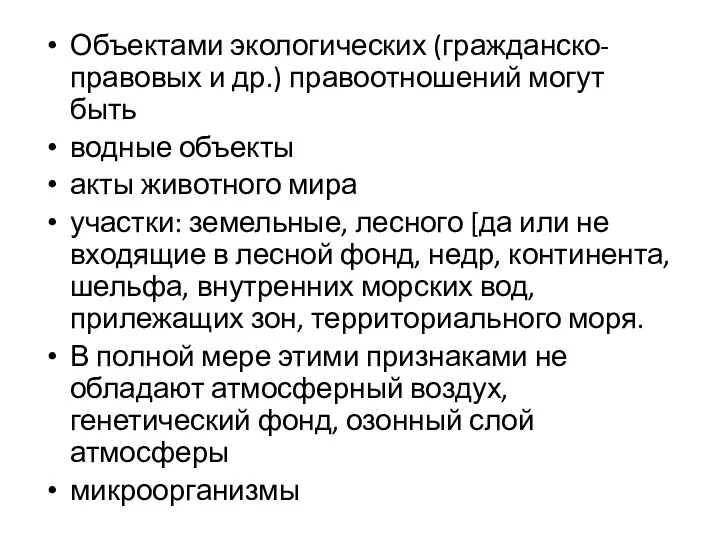

Объектами экологических (гражданско-правовых и др.) правоотношений могут быть

водные объекты

акты животного мира

участки:

Объектами экологических (гражданско-правовых и др.) правоотношений могут быть

водные объекты

акты животного мира

участки:

. Экологическое аудирование системы менеджмента на предприятии

Задачи аудирования системы экологического управления

Экологический

. Экологическое аудирование системы менеджмента на предприятии

Задачи аудирования системы экологического управления

Экологический

Программы и процедуры экологического аудирования должны учитывать

приоритетные экологические аспекты деятельности предприятия;

периодичность проведения

Программы и процедуры экологического аудирования должны учитывать

приоритетные экологические аспекты деятельности предприятия;

периодичность проведения

Основные принципы аудита систем экологического менеджмента

/. Цели и объем аудита

Цели ставит клиент

Основные принципы аудита систем экологического менеджмента

/. Цели и объем аудита

Цели ставит клиент

5. Методика комплексной оценки эффективности функционирования систем экологического управления и экологического

5. Методика комплексной оценки эффективности функционирования систем экологического управления и экологического

2-й этап. Оценка соответствия общим формальным требованиям стандарта ISO 14001. При

2-й этап. Оценка соответствия общим формальным требованиям стандарта ISO 14001. При

3-й этап. Качественная оценка соответствия расширенным требованиям стандарта ISO 14001. Оценка

3-й этап. Качественная оценка соответствия расширенным требованиям стандарта ISO 14001. Оценка

4-й этап. Оценка динамики изменения основных количественных критериев. Используются показатели как

4-й этап. Оценка динамики изменения основных количественных критериев. Используются показатели как

Процедура экологического аудита на предприятии

В настоящее время крупные компании и банки

Процедура экологического аудита на предприятии

В настоящее время крупные компании и банки

Схема потоков выполняется с учетом так называемых экологических аспектов, участвующих в производственном процессе.

Схема потоков выполняется с учетом так называемых экологических аспектов, участвующих в производственном процессе.

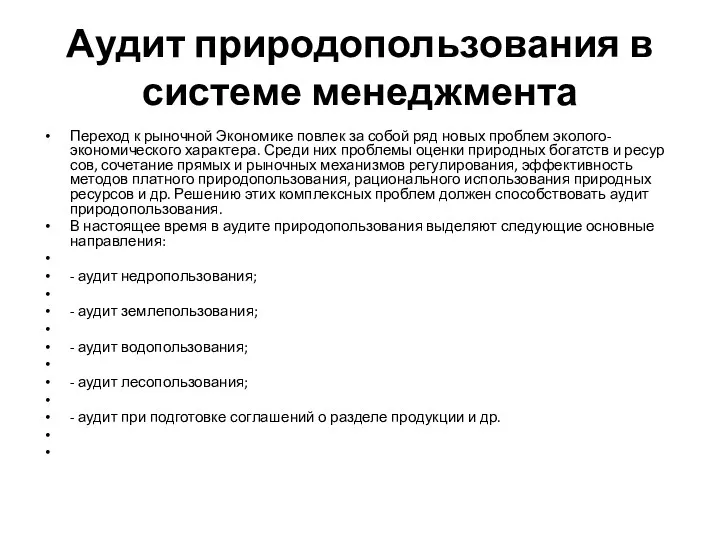

Аудит природопользования в системе менеджмента

Переход к рыночной Экономике повлек за собой

Аудит природопользования в системе менеджмента

Переход к рыночной Экономике повлек за собой

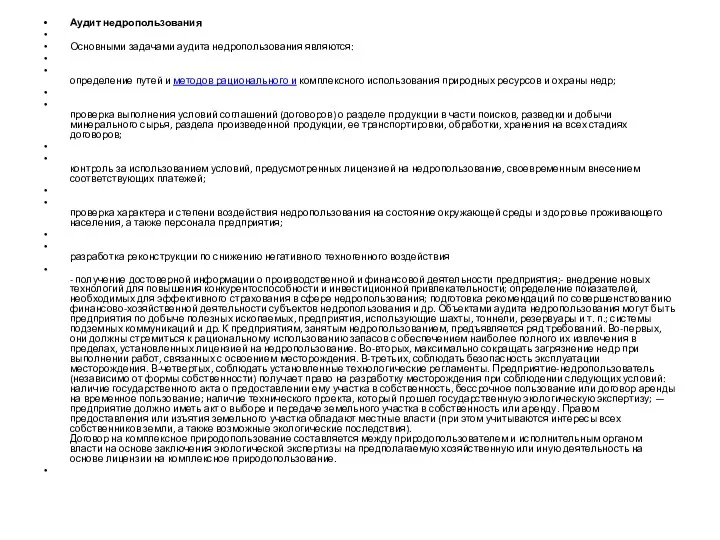

Аудит недропользования

Основными задачами аудита недропользования являются:

определение путей и методов рационального и комплексного использования

Аудит недропользования

Основными задачами аудита недропользования являются:

определение путей и методов рационального и комплексного использования

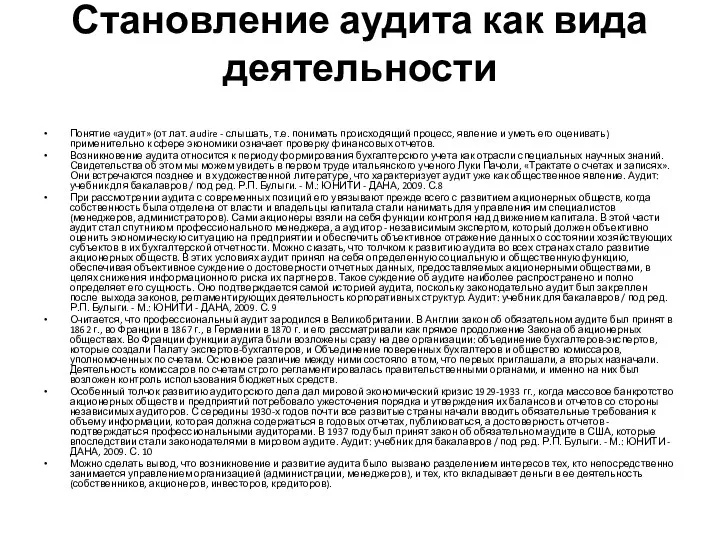

Становление аудита как вида деятельности

Понятие «аудит» (от лат. аudire - слышать,

Становление аудита как вида деятельности

Понятие «аудит» (от лат. аudire - слышать,

Краткая характеристка предприятия

Посол рыбы рассматривается не только как метод консервирования,

Краткая характеристка предприятия

Посол рыбы рассматривается не только как метод консервирования,

Посол - это диффузионно-осмотический процесс. Диффузия - проникновение растворенного вещества (например,

Посол - это диффузионно-осмотический процесс. Диффузия - проникновение растворенного вещества (например,

Технология соленой рыбы. Оборудование, используемое для производства соленой рыбы. Требования к

Технология соленой рыбы. Оборудование, используемое для производства соленой рыбы. Требования к

По способам разделки соленую рыбу подразделяют на: неразделанную;

- зябреную -- удаляют

По способам разделки соленую рыбу подразделяют на: неразделанную;

- зябреную -- удаляют

СанПиН 2.3.4.050-96 Производство и реализация рыбной продукции

ГОСТа 2874

СанПиН 2.1.4.027-95.

СНиП 2.04.01-85.

ГОСТ 12.1.005-88

СанПиН 2.3.4.050-96 Производство и реализация рыбной продукции

ГОСТа 2874

СанПиН 2.1.4.027-95.

СНиП 2.04.01-85.

ГОСТ 12.1.005-88

Экологическое воздействие рыбоводных хозяйств состоит из:

• использования воды, в случаях когда

Экологическое воздействие рыбоводных хозяйств состоит из:

• использования воды, в случаях когда

Основная часть экологических отходов, относящихся к производству форели, возникает при производстве

Основная часть экологических отходов, относящихся к производству форели, возникает при производстве

. Источник эвтрофирования

Питательные вещества являются основным видом загрязнения при разведении рыбы.

. Источник эвтрофирования

Питательные вещества являются основным видом загрязнения при разведении рыбы.

Химикаты, используемые при разведении рыбы

Прочие вредные экологические воздействия возникают из-за химикатов,

Химикаты, используемые при разведении рыбы

Прочие вредные экологические воздействия возникают из-за химикатов,

Отходы

Отходами при разведении рыб являются:

• мёртвые рыбы

• твёрдые отходы, например, пакеты

Отходы

Отходами при разведении рыб являются:

• мёртвые рыбы

• твёрдые отходы, например, пакеты

Переработка отходов от производства рыбы

Небольшое количество мёртвых рыб можно быстро утилизировать,

Переработка отходов от производства рыбы

Небольшое количество мёртвых рыб можно быстро утилизировать,

6. Снижение экологического воздействия от рыбоводной промышленности с помощью биологических и технологических методов

Наиболее

6. Снижение экологического воздействия от рыбоводной промышленности с помощью биологических и технологических методов

Наиболее

Процесс разведения рыбы и его связь с окружающей средой. Для снижения

Процесс разведения рыбы и его связь с окружающей средой. Для снижения

Восстановительная динамика (продолжение), средообразующая роль. Деградация сообществ

Восстановительная динамика (продолжение), средообразующая роль. Деградация сообществ Лесные пожары в Австралии 2019-2020

Лесные пожары в Австралии 2019-2020 Загрязнение. Виды загрязнений

Загрязнение. Виды загрязнений Презентация урока Использование орудий и энергии по экологии 11 класса

Презентация урока Использование орудий и энергии по экологии 11 класса Нанотехнологии в защите окружающей среды

Нанотехнологии в защите окружающей среды Всероссийский конкурс Планета – наше достояние

Всероссийский конкурс Планета – наше достояние Откуда пришла книга

Откуда пришла книга Штучні споруди ГІП розділу. Дністровський лиман

Штучні споруди ГІП розділу. Дністровський лиман Красная книга. Животные

Красная книга. Животные Жизнь организмов на планете земля природные сообщества

Жизнь организмов на планете земля природные сообщества Круговорот веществ в природе

Круговорот веществ в природе Экологические проблемы Богатовского района

Экологические проблемы Богатовского района Экологический отряд Клевер

Экологический отряд Клевер Жердің гидросферасы

Жердің гидросферасы Авария на Фукусиме

Авария на Фукусиме Отходы и их переработка

Отходы и их переработка Условия формирования промышленных сточных вод и методы их очистки

Условия формирования промышленных сточных вод и методы их очистки Законы экологии Барри Коммонера

Законы экологии Барри Коммонера Социальная экология

Социальная экология Астраханский заповедник

Астраханский заповедник Признаки экологического кризиса

Признаки экологического кризиса Презентация по экологии 9 класс Потребности человека

Презентация по экологии 9 класс Потребности человека Раздельный сбор мусора

Раздельный сбор мусора Чистый район – чистый город – чистая планета. Часть 1

Чистый район – чистый город – чистая планета. Часть 1 Проблемы народонаселения

Проблемы народонаселения Экологическая викторина Знатоки природы

Экологическая викторина Знатоки природы Загрязнение литосферы

Загрязнение литосферы Marpol and other legal requirements for the protection of the environment

Marpol and other legal requirements for the protection of the environment