- Государственное регулирование природоохранной деятельности

Содержание

- 2. Экономический механизм охраны природы 1. Система учета и социально-экономической оценки природных ресурсов государственными органами статистики и

- 3. 2. Система планирования, финансирования и материально-технического обеспечения экологических программ и мероприятий по охране окружающей природной среды.

- 4. 3. Механизм договоров и лицензий на комплексное природопользование.

- 5. 4. Система экологических ограничений по территориям, устанавливаемая предприятиям-природопользователям по предельным объемам использования (изъятия) природных ресурсов, выбросов,

- 6. 5. Платность использования природных ресурсов.

- 7. 6. Система внебюджетных государственных экологических фондов

- 8. Источники образования средств экологических фондов: - средства, поступающие от предприятий, организаций, учреждений, отдельных граждан в виде

- 9. Основные направления использования средств экологических фондов: - осуществление мероприятий по оздоровлению окружающей природной среды, населения; -

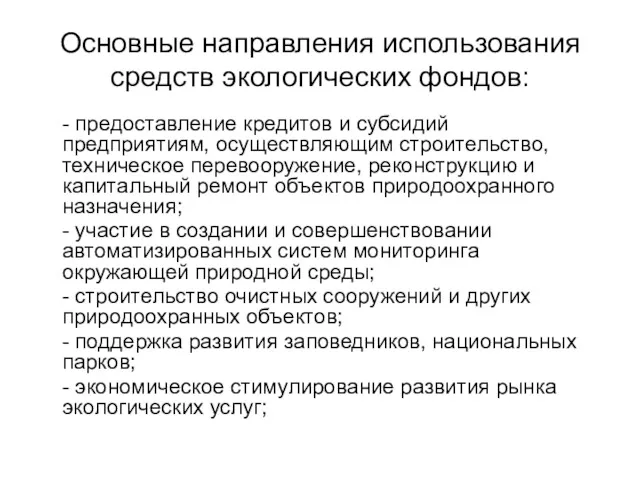

- 10. Основные направления использования средств экологических фондов: - предоставление кредитов и субсидий предприятиям, осуществляющим строительство, техническое перевооружение,

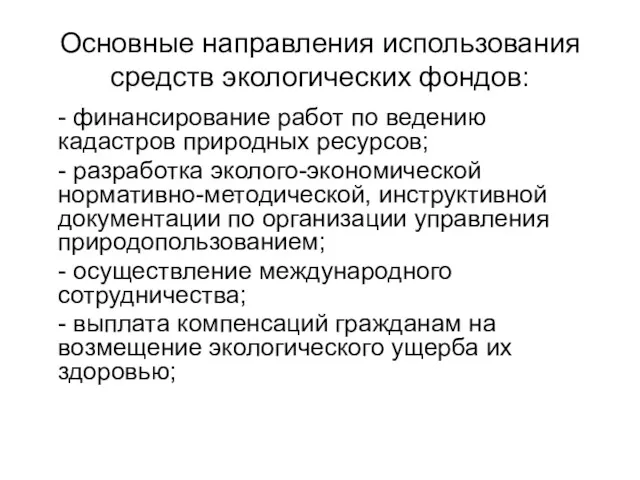

- 11. Основные направления использования средств экологических фондов: - финансирование работ по ведению кадастров природных ресурсов; - разработка

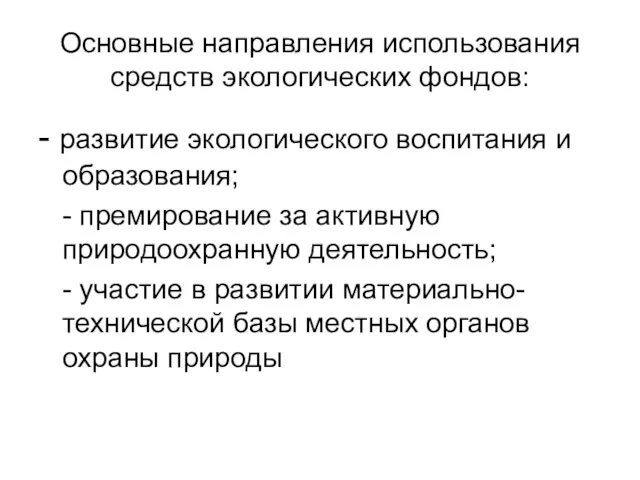

- 12. Основные направления использования средств экологических фондов: - развитие экологического воспитания и образования; - премирование за активную

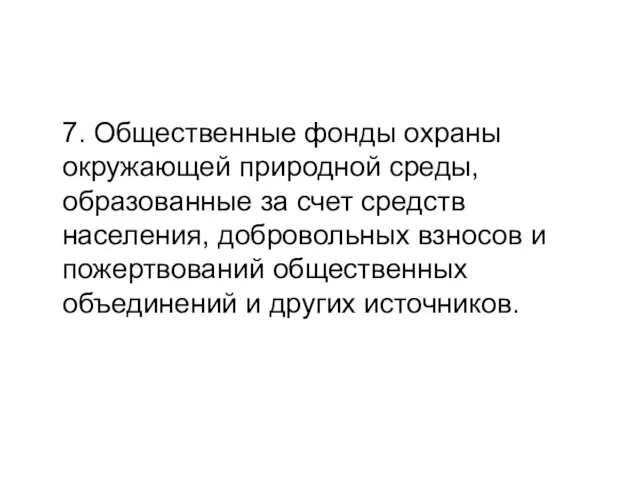

- 13. 7. Общественные фонды охраны окружающей природной среды, образованные за счет средств населения, добровольных взносов и пожертвований

- 14. 8. Система экологического страхования.

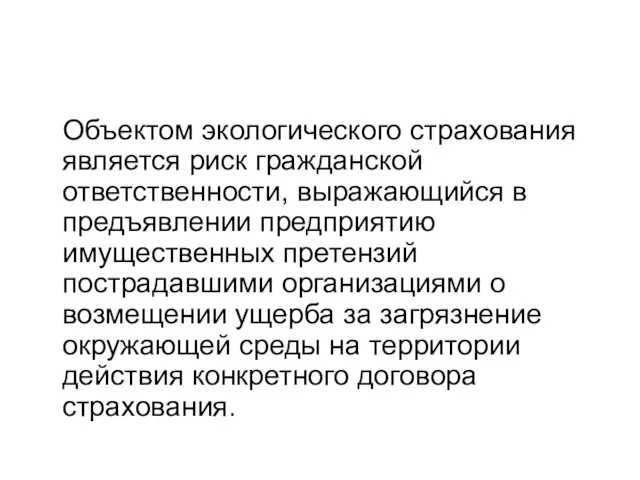

- 15. Объектом экологического страхования является риск гражданской ответственности, выражающийся в предъявлении предприятию имущественных претензий пострадавшими организациями о

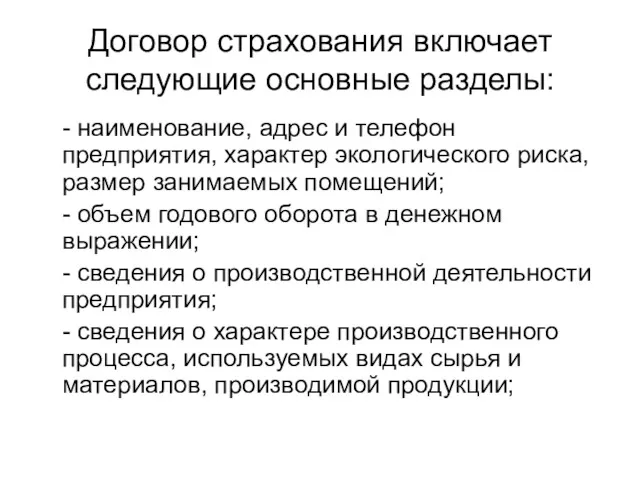

- 16. Договор страхования включает следующие основные разделы: - наименование, адрес и телефон предприятия, характер экологического риска, размер

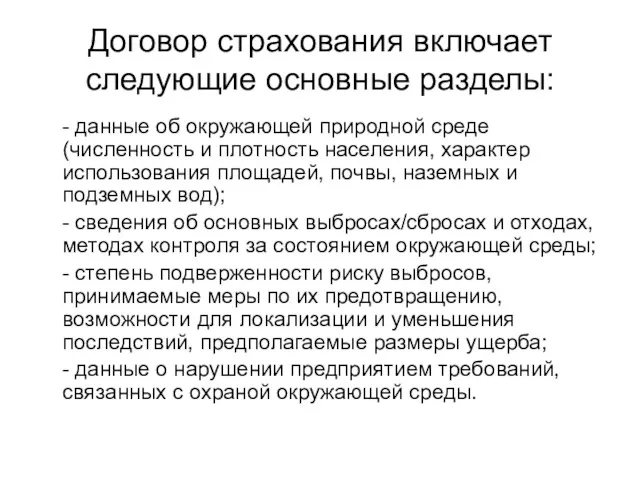

- 17. Договор страхования включает следующие основные разделы: - данные об окружающей природной среде (численность и плотность населения,

- 18. Страховое возмещение включает: - компенсацию ущерба, вызванного повреждением или гибелью имущества; - сумму убытков, связанную с

- 19. 9. Экономический механизм стимулирования охраны окружающей природной среды за счет:

- 20. - освобождения от налогообложения экологических фондов; - установления налоговых и иных льгот, предоставляемых государственным и другим

- 21. - применения поощрительных цен и надбавок за экологически чистую продукцию; - введения специального налогообложения экологически вредной

- 23. Скачать презентацию

Экономический механизм охраны природы

1. Система учета и социально-экономической оценки природных ресурсов

Экономический механизм охраны природы

1. Система учета и социально-экономической оценки природных ресурсов

2. Система планирования, финансирования и материально-технического обеспечения экологических программ и мероприятий

2. Система планирования, финансирования и материально-технического обеспечения экологических программ и мероприятий

3. Механизм договоров и лицензий на комплексное природопользование.

3. Механизм договоров и лицензий на комплексное природопользование.

4. Система экологических ограничений по территориям, устанавливаемая предприятиям-природопользователям по предельным объемам

4. Система экологических ограничений по территориям, устанавливаемая предприятиям-природопользователям по предельным объемам

5. Платность использования природных ресурсов.

5. Платность использования природных ресурсов.

6. Система внебюджетных государственных экологических фондов

6. Система внебюджетных государственных экологических фондов

Источники образования средств экологических фондов:

- средства, поступающие от предприятий, организаций, учреждений,

Источники образования средств экологических фондов:

- средства, поступающие от предприятий, организаций, учреждений,

Основные направления использования средств экологических фондов:

- осуществление мероприятий по оздоровлению окружающей

Основные направления использования средств экологических фондов:

- осуществление мероприятий по оздоровлению окружающей

Основные направления использования средств экологических фондов:

- предоставление кредитов и субсидий предприятиям,

Основные направления использования средств экологических фондов:

- предоставление кредитов и субсидий предприятиям,

Основные направления использования средств экологических фондов:

- финансирование работ по ведению кадастров

Основные направления использования средств экологических фондов:

- финансирование работ по ведению кадастров

Основные направления использования средств экологических фондов:

- развитие экологического воспитания и образования;

-

Основные направления использования средств экологических фондов:

- развитие экологического воспитания и образования;

-

7. Общественные фонды охраны окружающей природной среды, образованные за счет средств

7. Общественные фонды охраны окружающей природной среды, образованные за счет средств

8. Система экологического страхования.

8. Система экологического страхования.

Объектом экологического страхования является риск гражданской ответственности, выражающийся в предъявлении предприятию

Объектом экологического страхования является риск гражданской ответственности, выражающийся в предъявлении предприятию

Договор страхования включает следующие основные разделы:

- наименование, адрес и телефон предприятия,

Договор страхования включает следующие основные разделы:

- наименование, адрес и телефон предприятия,

Договор страхования включает следующие основные разделы:

- данные об окружающей природной среде

Договор страхования включает следующие основные разделы:

- данные об окружающей природной среде

Страховое возмещение включает:

- компенсацию ущерба, вызванного повреждением или гибелью имущества;

- сумму

Страховое возмещение включает:

- компенсацию ущерба, вызванного повреждением или гибелью имущества;

- сумму

9. Экономический механизм стимулирования охраны окружающей природной среды за счет:

9. Экономический механизм стимулирования охраны окружающей природной среды за счет:

- освобождения от налогообложения экологических фондов;

- установления налоговых и иных льгот,

- освобождения от налогообложения экологических фондов;

- установления налоговых и иных льгот,

- применения поощрительных цен и надбавок за экологически чистую продукцию;

- введения

- применения поощрительных цен и надбавок за экологически чистую продукцию;

- введения

Первоцветы. Виртуальная Красная книга растений ДНР

Первоцветы. Виртуальная Красная книга растений ДНР Глобальное потепление и его последствия

Глобальное потепление и его последствия Национальный проект Экология

Национальный проект Экология Распространение организмов в Мировом океане

Распространение организмов в Мировом океане Забота об экологии. Безотходная переработка. Группа компаний ГЕО

Забота об экологии. Безотходная переработка. Группа компаний ГЕО Экосистема. Структура экосистемы

Экосистема. Структура экосистемы Абиотические факторы среды и их влияние на живые организмы

Абиотические факторы среды и их влияние на живые организмы Оценка воздействия Шелеховского участка НовоИркутской ТЭЦ на окружающую среду

Оценка воздействия Шелеховского участка НовоИркутской ТЭЦ на окружающую среду Найзабрудненіші міста України

Найзабрудненіші міста України Проблемы урбанизации, гигиена жилища

Проблемы урбанизации, гигиена жилища Загрязнение подземных вод (10 класс)

Загрязнение подземных вод (10 класс) Pollution in our environment

Pollution in our environment Размножение животных и воспроизводство населения. Регулирование численности популяций в природе

Размножение животных и воспроизводство населения. Регулирование численности популяций в природе Реакція деревних рослин на антропогенні забруднення

Реакція деревних рослин на антропогенні забруднення Раздельный сбор отходов

Раздельный сбор отходов Географическое ресурсоведение и геоэкология. Тематический контроль знаний по теме Мировые природные ресурсы

Географическое ресурсоведение и геоэкология. Тематический контроль знаний по теме Мировые природные ресурсы Механизмы обеспечения экологической безопасности. Государственное регулирование экологической опасности

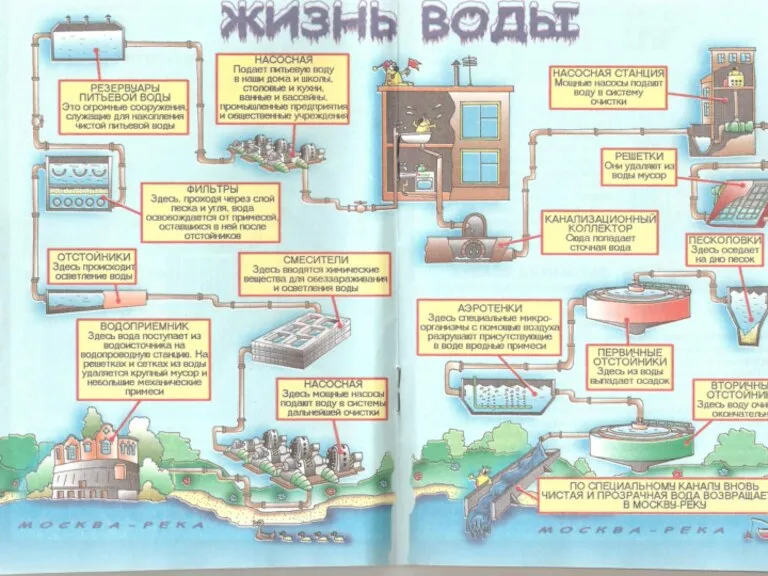

Механизмы обеспечения экологической безопасности. Государственное регулирование экологической опасности Общая схема очистки городских сточных вод

Общая схема очистки городских сточных вод Экологические проблемы Севера. Охрана природы тундры

Экологические проблемы Севера. Охрана природы тундры Ландшафтная экология. Охрана ландшафта.

Ландшафтная экология. Охрана ландшафта. Государственные природные заказники Новосибирской области

Государственные природные заказники Новосибирской области Пасивне будівництво

Пасивне будівництво Основные источники и компоненты загрязнения атмосферного воздуха, их санитарно-гигиеническая характеристика

Основные источники и компоненты загрязнения атмосферного воздуха, их санитарно-гигиеническая характеристика Екологія мікроорганізмів

Екологія мікроорганізмів Альтернативні джерела енергії

Альтернативні джерела енергії Экология и энергосбережение

Экология и энергосбережение Основные положения законодательства об охране окружающей среды

Основные положения законодательства об охране окружающей среды Влияние вторичного загрязнения на качество атмосферного воздуха в приземном слое Красноярска

Влияние вторичного загрязнения на качество атмосферного воздуха в приземном слое Красноярска