- Законы Российской Федерации о природоохранной деятельности. (Глава 14)

Содержание

- 2. Закон РСФСР от 19 декабря 1991 г. N 2060-I "Об охране окружающей природной среды" Природа и

- 3. Название закона от 12.12.1991 года обусловлено следующими юридическими понятиями в соответствии с действовавшим законодательством . Несмотря

- 4. Основные положения Закона РФ ООПС 1991г. Объекты охраны окружающей природной среды Управление в области охраны окружающей

- 5. ФЕДЕРАЛЬНЫЙ ЗАКОН "ОБ ОХРАНЕ ОКРУЖАЮЩЕЙ СРЕДЫ" от 10.01.2002 N 7-ФЗ (Принят ГД ФС РФ 20.12.2001) 20

- 6. СТРУКТУРА ОРГАНОВ ЭКОЛОГИЧЕСКОГО УПРАВЛЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

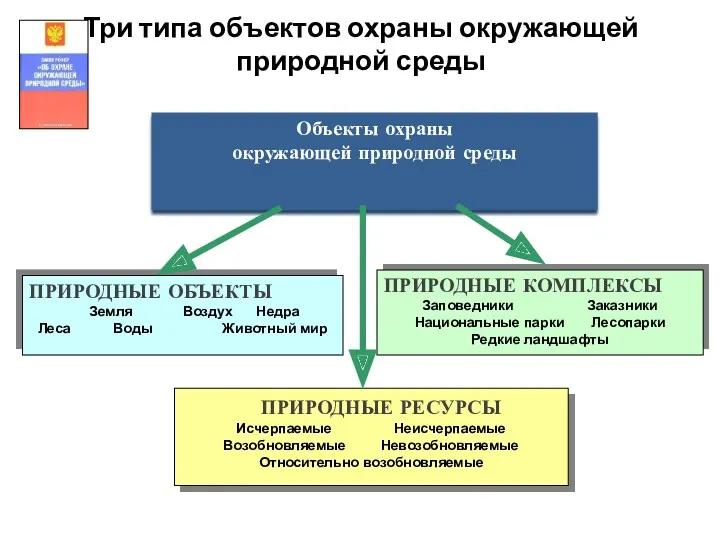

- 7. Три типа объектов охраны окружающей природной среды

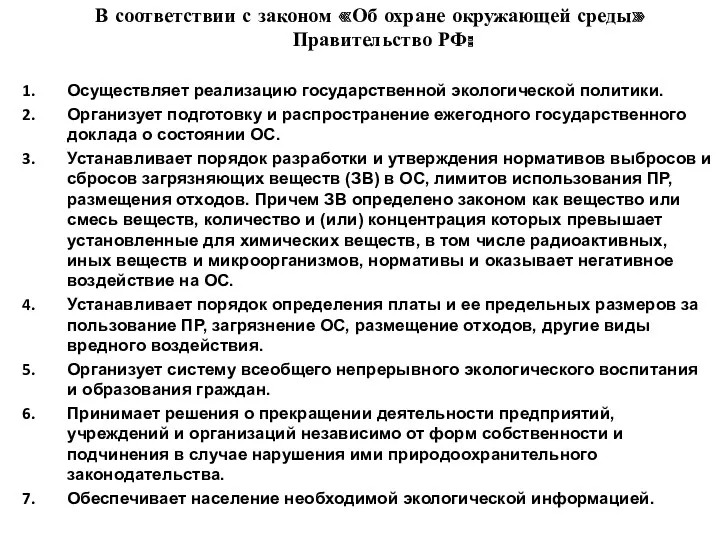

- 8. В соответствии с законом «Об охране окружающей среды» Правительство РФ: Осуществляет реализацию государственной экологической политики. Организует

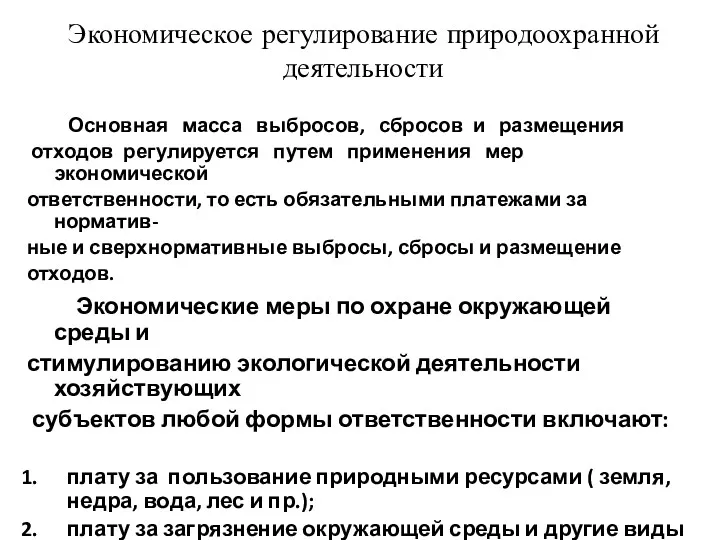

- 9. Экономическое регулирование природоохранной деятельности Основная масса выбросов, сбросов и размещения отходов регулируется путем применения мер экономической

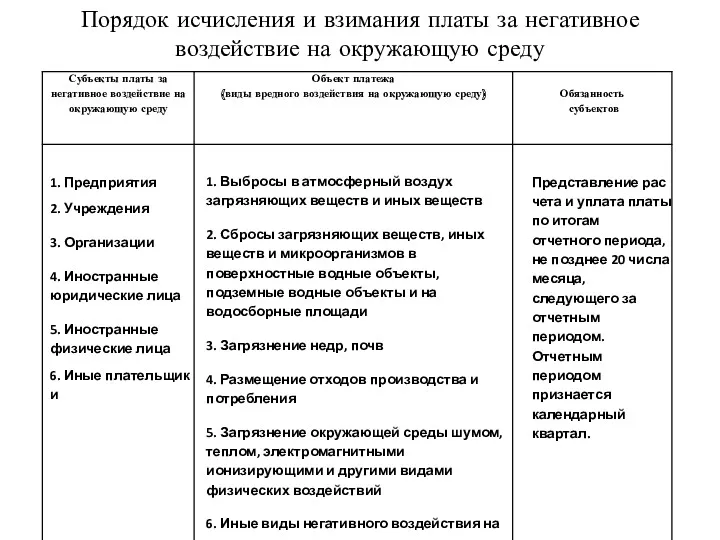

- 10. Порядок исчисления и взимания платы за негативное воздействие на окружающую среду

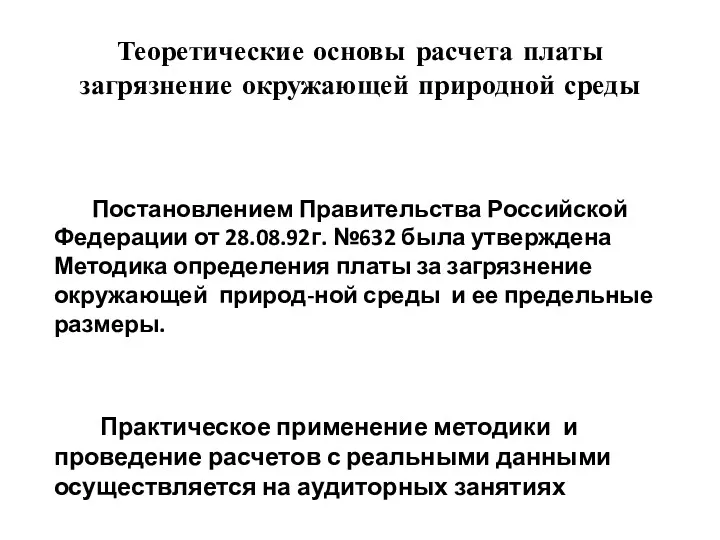

- 11. Теоретические основы расчета платы загрязнение окружающей природной среды Постановлением Правительства Российской Федерации от 28.08.92г. №632 была

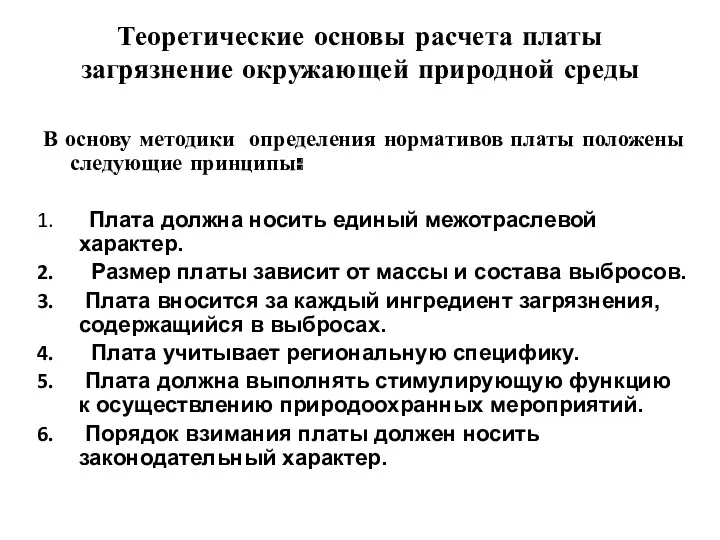

- 12. Теоретические основы расчета платы загрязнение окружающей природной среды В основу методики определения нормативов платы положены следующие

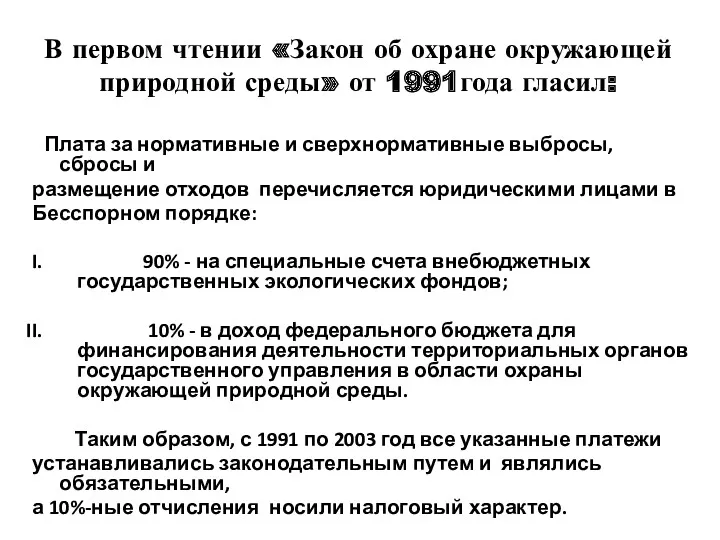

- 13. В первом чтении «Закон об охране окружающей природной среды» от 1991года гласил: Плата за нормативные и

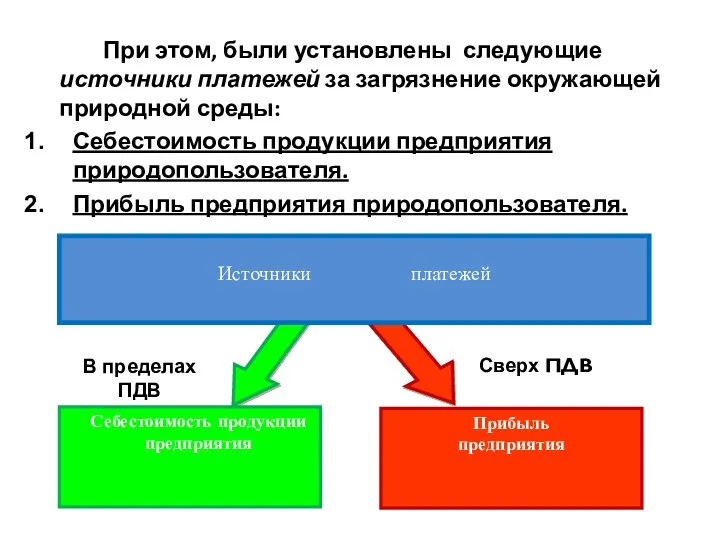

- 14. При этом, были установлены следующие источники платежей за загрязнение окружающей природной среды: Себестоимость продукции предприятия природопользователя.

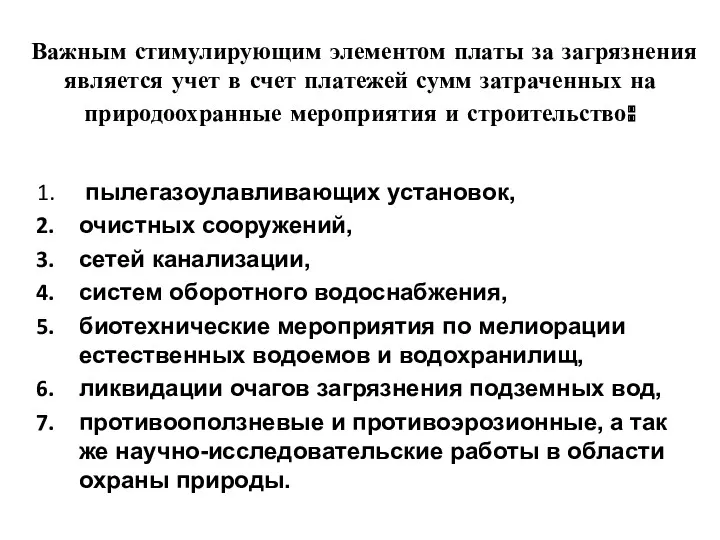

- 15. Важным стимулирующим элементом платы за загрязнения является учет в счет платежей сумм затраченных на природоохранные мероприятия

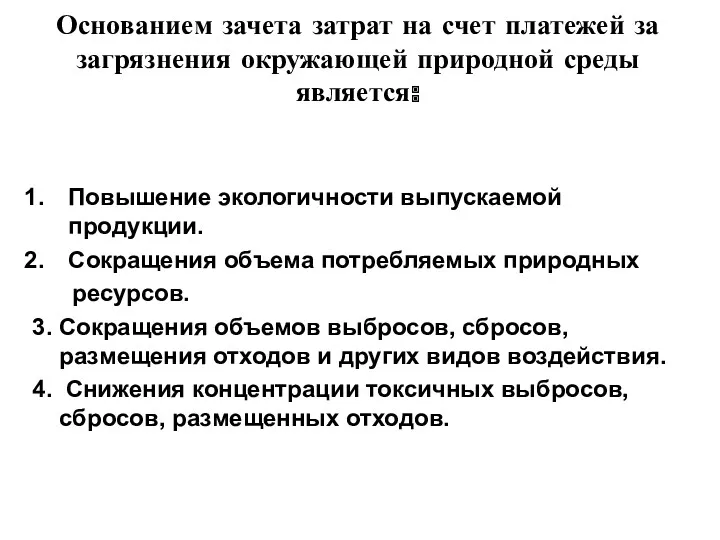

- 16. Основанием зачета затрат на счет платежей за загрязнения окружающей природной среды является: Повышение экологичности выпускаемой продукции.

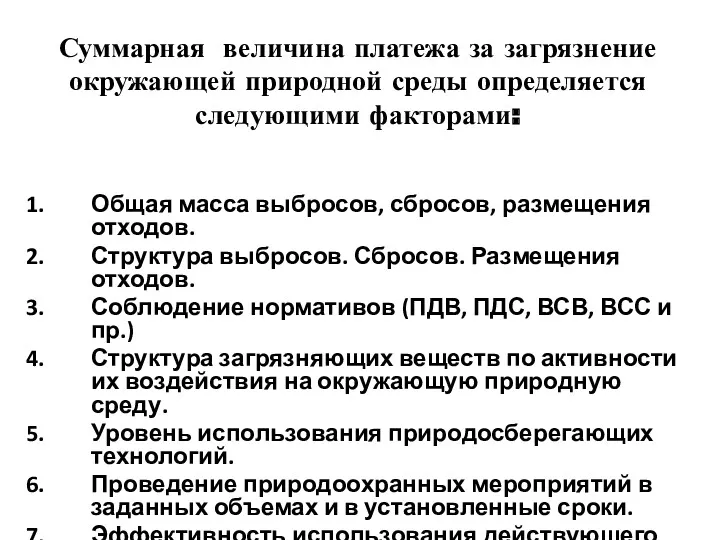

- 17. Суммарная величина платежа за загрязнение окружающей природной среды определяется следующими факторами: Общая масса выбросов, сбросов, размещения

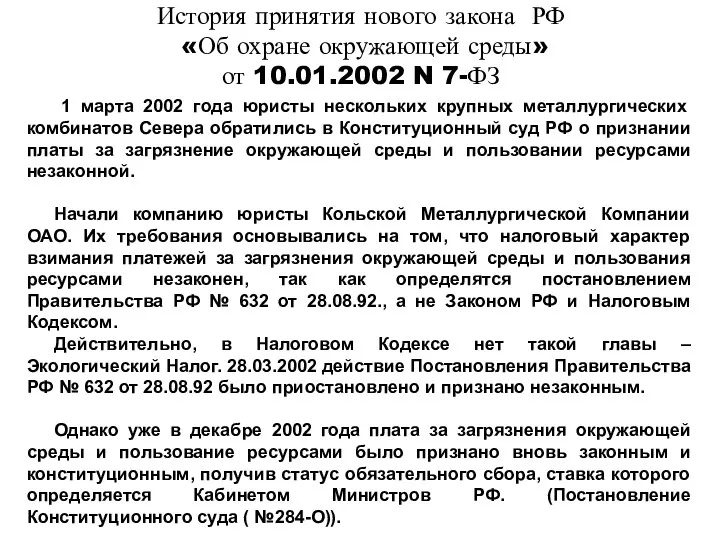

- 18. История принятия нового закона РФ «Об охране окружающей среды» от 10.01.2002 N 7-ФЗ 1 марта 2002

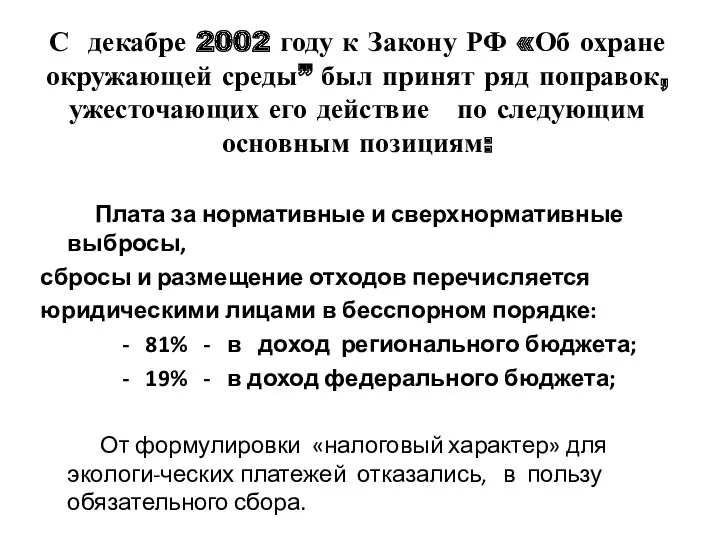

- 19. С декабре 2002 году к Закону РФ «Об охране окружающей среды” был принят ряд поправок, ужесточающих

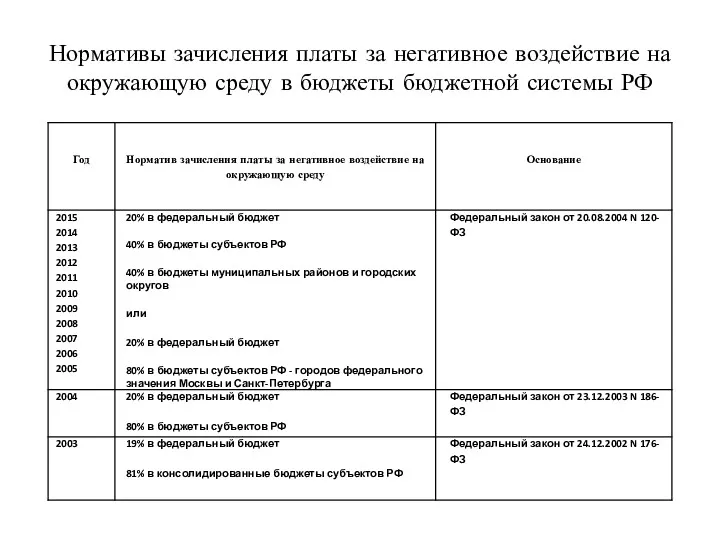

- 20. Нормативы зачисления платы за негативное воздействие на окружающую среду в бюджеты бюджетной системы РФ

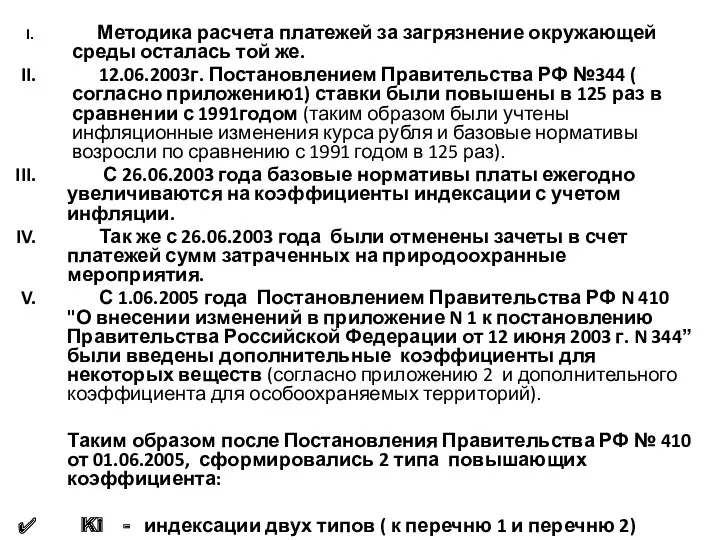

- 21. Методика расчета платежей за загрязнение окружающей среды осталась той же. 12.06.2003г. Постановлением Правительства РФ №344 (

- 22. Коэффициенты индексации к нормативам платы, установленные Правительством РФ

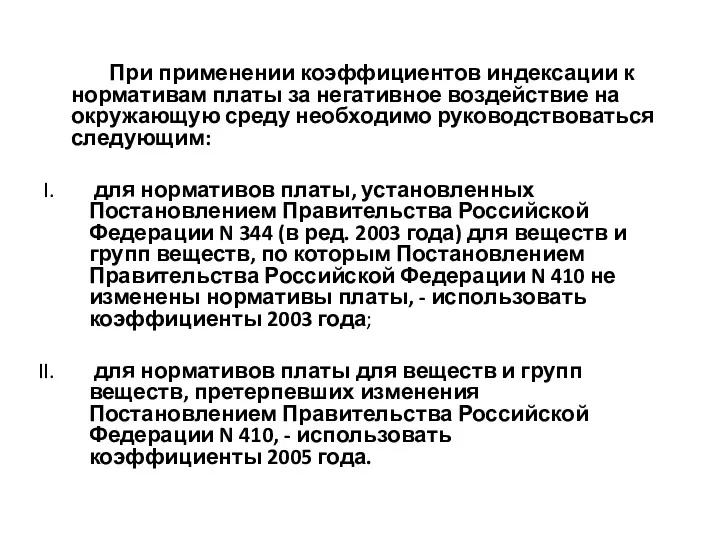

- 23. При применении коэффициентов индексации к нормативам платы за негативное воздействие на окружающую среду необходимо руководствоваться следующим:

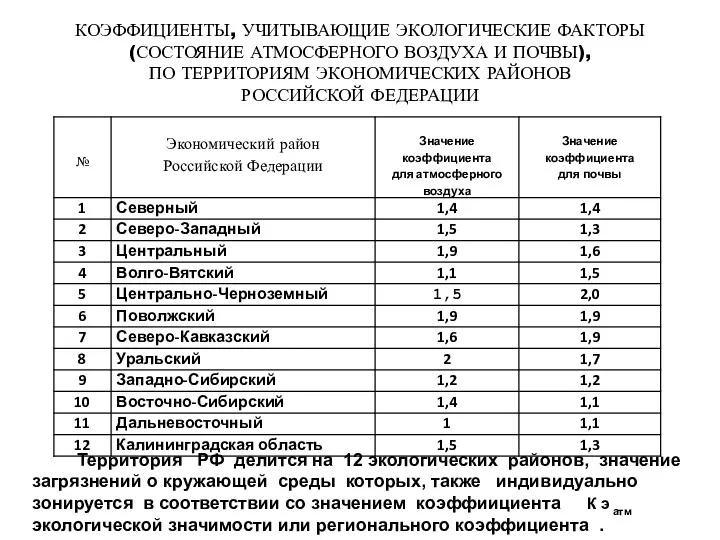

- 24. КОЭФФИЦИЕНТЫ, УЧИТЫВАЮЩИЕ ЭКОЛОГИЧЕСКИЕ ФАКТОРЫ (СОСТОЯНИЕ АТМОСФЕРНОГО ВОЗДУХА И ПОЧВЫ), ПО ТЕРРИТОРИЯМ ЭКОНОМИЧЕСКИХ РАЙОНОВ РОССИЙСКОЙ ФЕДЕРАЦИИ Территория

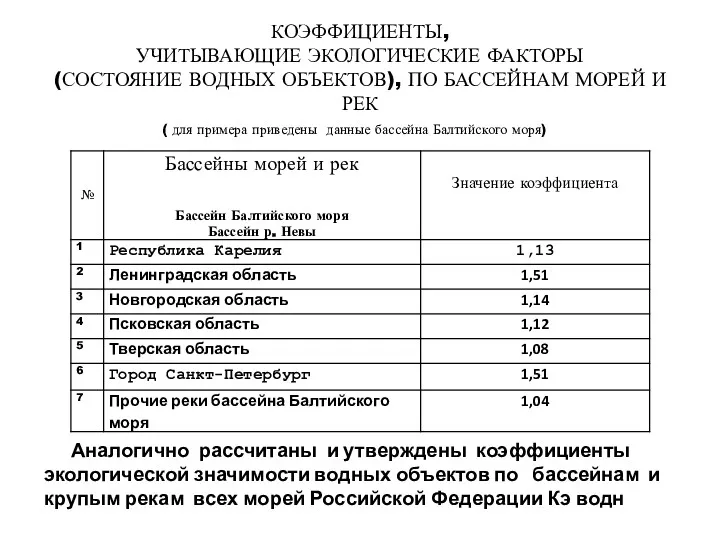

- 25. КОЭФФИЦИЕНТЫ, УЧИТЫВАЮЩИЕ ЭКОЛОГИЧЕСКИЕ ФАКТОРЫ (СОСТОЯНИЕ ВОДНЫХ ОБЪЕКТОВ), ПО БАССЕЙНАМ МОРЕЙ И РЕК ( для примера приведены

- 26. Что касается утверждения и пересмотра натуральных нормативов то определение ПДК, ПДВ, ПДС осуществляется по результатам инвентаризации

- 27. Непосредственное знакомство с методикой расчета платы (Постановление Правительства РФ № 632 от 1992г. (28.08.92)) со всеми

- 29. Скачать презентацию

Закон РСФСР от 19 декабря 1991 г.

N 2060-I

"Об охране окружающей

Закон РСФСР от 19 декабря 1991 г. N 2060-I "Об охране окружающей

Название закона от 12.12.1991 года обусловлено следующими юридическими понятиями в

Название закона от 12.12.1991 года обусловлено следующими юридическими понятиями в

Основные положения Закона РФ ООПС 1991г.

Объекты охраны окружающей природной

Основные положения Закона РФ ООПС 1991г.

Объекты охраны окружающей природной

ФЕДЕРАЛЬНЫЙ ЗАКОН

"ОБ ОХРАНЕ ОКРУЖАЮЩЕЙ СРЕДЫ"

от 10.01.2002 N 7-ФЗ

(Принят ГД ФС РФ

ФЕДЕРАЛЬНЫЙ ЗАКОН "ОБ ОХРАНЕ ОКРУЖАЮЩЕЙ СРЕДЫ" от 10.01.2002 N 7-ФЗ (Принят ГД ФС РФ

СТРУКТУРА ОРГАНОВ ЭКОЛОГИЧЕСКОГО УПРАВЛЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

СТРУКТУРА ОРГАНОВ ЭКОЛОГИЧЕСКОГО УПРАВЛЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Три типа объектов охраны окружающей природной среды

Три типа объектов охраны окружающей природной среды

В соответствии с законом «Об охране окружающей среды» Правительство РФ:

Осуществляет реализацию

В соответствии с законом «Об охране окружающей среды» Правительство РФ:

Осуществляет реализацию

Экономическое регулирование природоохранной деятельности

Основная масса выбросов, сбросов и размещения

Экономическое регулирование природоохранной деятельности

Основная масса выбросов, сбросов и размещения

Порядок исчисления и взимания платы за негативное воздействие на окружающую среду

Порядок исчисления и взимания платы за негативное воздействие на окружающую среду

Теоретические основы расчета платы загрязнение окружающей природной среды

Постановлением Правительства Российской

Теоретические основы расчета платы загрязнение окружающей природной среды

Постановлением Правительства Российской

Теоретические основы расчета платы загрязнение окружающей природной среды

В основу методики определения

Теоретические основы расчета платы загрязнение окружающей природной среды

В основу методики определения

В первом чтении «Закон об охране окружающей природной среды» от 1991года

В первом чтении «Закон об охране окружающей природной среды» от 1991года

При этом, были установлены следующие источники платежей за загрязнение окружающей

При этом, были установлены следующие источники платежей за загрязнение окружающей

Важным стимулирующим элементом платы за загрязнения является учет в счет платежей

Важным стимулирующим элементом платы за загрязнения является учет в счет платежей

Основанием зачета затрат на счет платежей за загрязнения окружающей природной среды

Основанием зачета затрат на счет платежей за загрязнения окружающей природной среды

Суммарная величина платежа за загрязнение окружающей природной среды определяется следующими факторами:

Суммарная величина платежа за загрязнение окружающей природной среды определяется следующими факторами:

История принятия нового закона РФ

«Об охране окружающей среды»

от 10.01.2002

История принятия нового закона РФ «Об охране окружающей среды» от 10.01.2002

С декабре 2002 году к Закону РФ «Об охране окружающей среды”

С декабре 2002 году к Закону РФ «Об охране окружающей среды”

Нормативы зачисления платы за негативное воздействие на окружающую среду в бюджеты

Нормативы зачисления платы за негативное воздействие на окружающую среду в бюджеты

Методика расчета платежей за загрязнение окружающей среды осталась той же.

Методика расчета платежей за загрязнение окружающей среды осталась той же.

Коэффициенты индексации к нормативам платы, установленные Правительством РФ

Коэффициенты индексации к нормативам платы, установленные Правительством РФ

При применении коэффициентов индексации к нормативам платы за негативное воздействие

При применении коэффициентов индексации к нормативам платы за негативное воздействие

КОЭФФИЦИЕНТЫ, УЧИТЫВАЮЩИЕ ЭКОЛОГИЧЕСКИЕ ФАКТОРЫ

(СОСТОЯНИЕ АТМОСФЕРНОГО ВОЗДУХА И ПОЧВЫ),

ПО ТЕРРИТОРИЯМ ЭКОНОМИЧЕСКИХ РАЙОНОВ

РОССИЙСКОЙ

КОЭФФИЦИЕНТЫ, УЧИТЫВАЮЩИЕ ЭКОЛОГИЧЕСКИЕ ФАКТОРЫ

(СОСТОЯНИЕ АТМОСФЕРНОГО ВОЗДУХА И ПОЧВЫ),

ПО ТЕРРИТОРИЯМ ЭКОНОМИЧЕСКИХ РАЙОНОВ

РОССИЙСКОЙ

КОЭФФИЦИЕНТЫ,

УЧИТЫВАЮЩИЕ ЭКОЛОГИЧЕСКИЕ ФАКТОРЫ

(СОСТОЯНИЕ ВОДНЫХ ОБЪЕКТОВ), ПО БАССЕЙНАМ МОРЕЙ И РЕК

( для

КОЭФФИЦИЕНТЫ,

УЧИТЫВАЮЩИЕ ЭКОЛОГИЧЕСКИЕ ФАКТОРЫ

(СОСТОЯНИЕ ВОДНЫХ ОБЪЕКТОВ), ПО БАССЕЙНАМ МОРЕЙ И РЕК

( для

Что касается утверждения и пересмотра натуральных нормативов то определение ПДК,

Что касается утверждения и пересмотра натуральных нормативов то определение ПДК,

Непосредственное знакомство с методикой расчета платы (Постановление Правительства РФ №

Непосредственное знакомство с методикой расчета платы (Постановление Правительства РФ №

Зелёная планета

Зелёная планета Безотходные технологии в промышленности

Безотходные технологии в промышленности Методы и основы биоиндикации. Лекция № 5

Методы и основы биоиндикации. Лекция № 5 Әлемдік мұхиттардың ластануы

Әлемдік мұхиттардың ластануы Биоценоз. Структура биоценоза

Биоценоз. Структура биоценоза Анализ сквера г.Тосно Ленинградской области

Анализ сквера г.Тосно Ленинградской области Экологическое сознание и экологическая мораль в техногенном мире

Экологическое сознание и экологическая мораль в техногенном мире Разработка экологической тропы на примере музея-заповедника Коломенское

Разработка экологической тропы на примере музея-заповедника Коломенское Способы переработки твёрдых бытовых отходов (ТБО)

Способы переработки твёрдых бытовых отходов (ТБО) Current problems of our time

Current problems of our time Климаттың жылыту және оның қоршаған ортаға әсері

Климаттың жылыту және оның қоршаған ортаға әсері Урок экологии 9 класс Экологическое и технологическое влияние на биосферу

Урок экологии 9 класс Экологическое и технологическое влияние на биосферу Нетрадиционные источники энергии как возможный выход из экологического кризиса

Нетрадиционные источники энергии как возможный выход из экологического кризиса Круговорот биогенных химических элементов в биосфере

Круговорот биогенных химических элементов в биосфере Памятники природы Тамбовской области

Памятники природы Тамбовской области Баяндама Невада-Семей Қозғалысы

Баяндама Невада-Семей Қозғалысы Специальные методы очистки сточных вод. (Лекция 10)

Специальные методы очистки сточных вод. (Лекция 10) Загрязнение гидросферы земли. Гидросфера

Загрязнение гидросферы земли. Гидросфера Природа в опасности. Охрана природы

Природа в опасности. Охрана природы Водные ресурсы Земли и их охрана

Водные ресурсы Земли и их охрана Green BIM технологии в архитектурном проектировании

Green BIM технологии в архитектурном проектировании Эколого-образовательный маршрут Семеновского озера

Эколого-образовательный маршрут Семеновского озера глобальные проблемы

глобальные проблемы Презентация по экологии 5 класс. Тема: ПРИРОДА КАК СОВОКУПНОСТЬ ЖИВОГО И НЕЖИВОГО.

Презентация по экологии 5 класс. Тема: ПРИРОДА КАК СОВОКУПНОСТЬ ЖИВОГО И НЕЖИВОГО. Специфічні забруднення водойм та роль мікроорганізмів в його ліквідації

Специфічні забруднення водойм та роль мікроорганізмів в його ліквідації Берегите природу

Берегите природу Экологические представления в новое время

Экологические представления в новое время Охраняемые природные территории Приморского края

Охраняемые природные территории Приморского края