- 06. Запасы. Классификация запасов

Содержание

- 2. Цели занятия Классифицировать запасы Уяснить методы оценки, применяемые к запасам Уяснить порядок учета операций с запасами

- 3. МСФО 2 МСФО 2 «Запасы»

- 4. Запасы – это активы предназначенные для перепродажи в ходе нормальной деятельности; в процессе производства для такой

- 5. Классификация запасов Товары, предназначенные для перепродажи Готовая продукция, произведенная компанией Незавершенная продукция Для компании сферы услуг

- 6. Право собственности на товары Запасы включаются в финансовую отчетность компании, которой перешло право собственности на эти

- 7. Правило наименьшей оценки Запасы должны оцениваться по наименьшей из двух величин: себестоимости и возможной чистой цене

- 8. Себестоимость запасов Себестоимость запасов должна включать все затраты на: приобретение; переработку; транспортировку; прочие затраты, понесенные в

- 9. Затраты на приобретение Цена покупки Импортные пошлины Невозмещаемые налоги Транспортные расходы Транспортно-экспедиторские расходы Прочие прямые расходы,

- 10. Затраты на переработку Прямые затраты труда Прямые затраты сырья Постоянные накладные производственные расходы Переменные накладные производственные

- 11. Не включаются в себестоимость Сверхнормативные потери сырья, труда или прочих производственных затрат Затраты на хранение, не

- 12. Методы оценки запасов Метод специфической идентификации Метод средневзвешенной стоимости Метод ФИФО Метод ЛИФО Метод нормативных затрат

- 13. Особенности применения Компания самостоятельно выбирает метод оценки запасов Поток списания стоимости запасов не обязательно должен совпадать

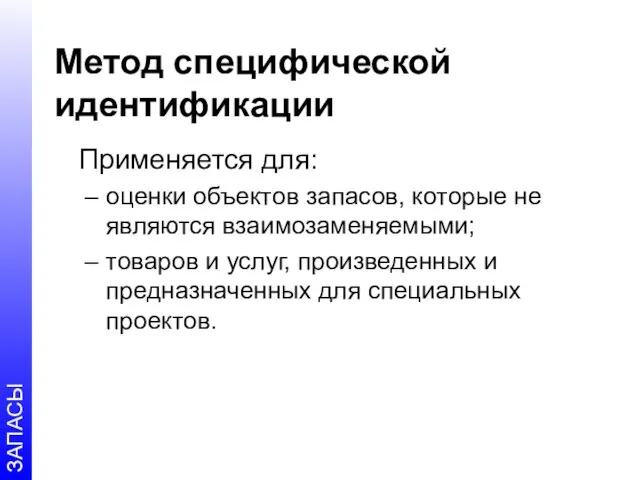

- 14. Метод специфической идентификации Применяется для: оценки объектов запасов, которые не являются взаимозаменяемыми; товаров и услуг, произведенных

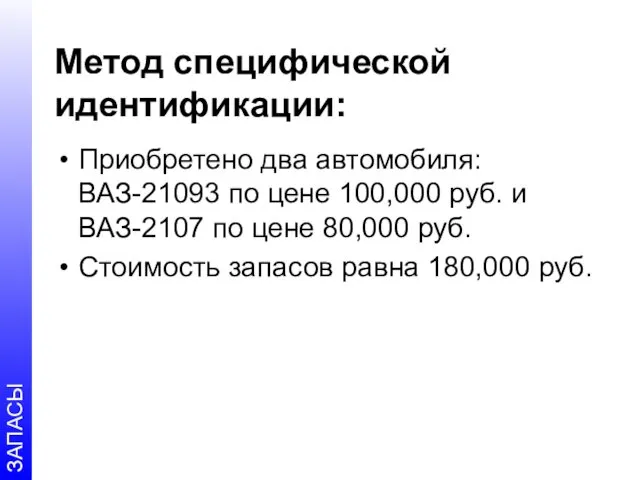

- 15. Метод специфической идентификации: Приобретено два автомобиля: ВАЗ-21093 по цене 100,000 руб. и ВАЗ-2107 по цене 80,000

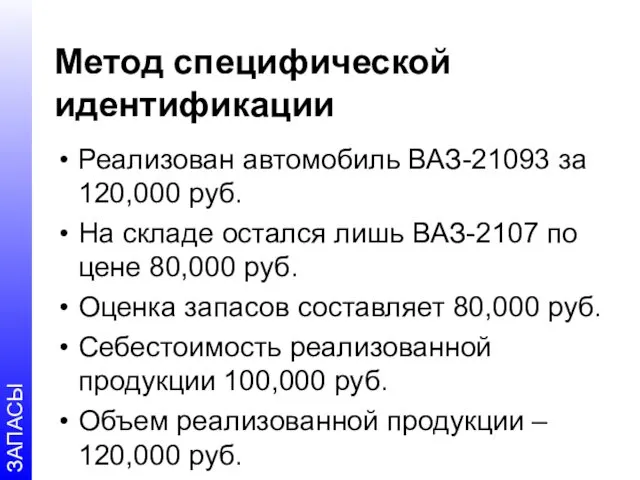

- 16. Метод специфической идентификации Реализован автомобиль ВАЗ-21093 за 120,000 руб. На складе остался лишь ВАЗ-2107 по цене

- 17. Средневзвешенная стоимость Рассчитывается периодически По мере получения каждой дополнительной поправки

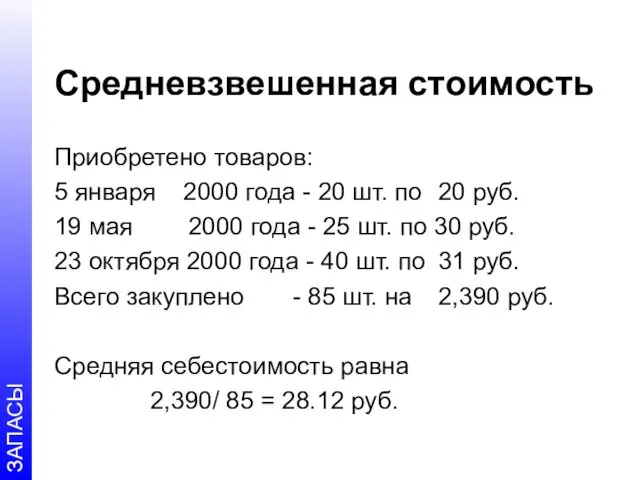

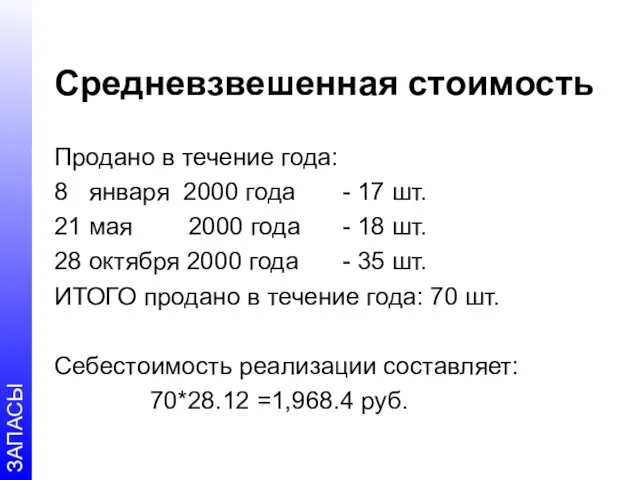

- 18. Средневзвешенная стоимость Приобретено товаров: 5 января 2000 года - 20 шт. по 20 руб. 19 мая

- 19. Средневзвешенная стоимость Продано в течение года: 8 января 2000 года - 17 шт. 21 мая 2000

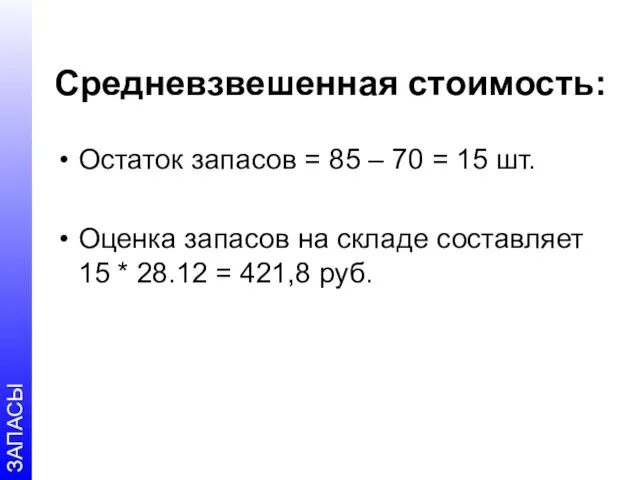

- 20. Средневзвешенная стоимость: Остаток запасов = 85 – 70 = 15 шт. Оценка запасов на складе составляет

- 21. Виды средневзвешенной стоимости Скользящая средневзвешенная стоимость Периодическая средневзвешенная стоимость

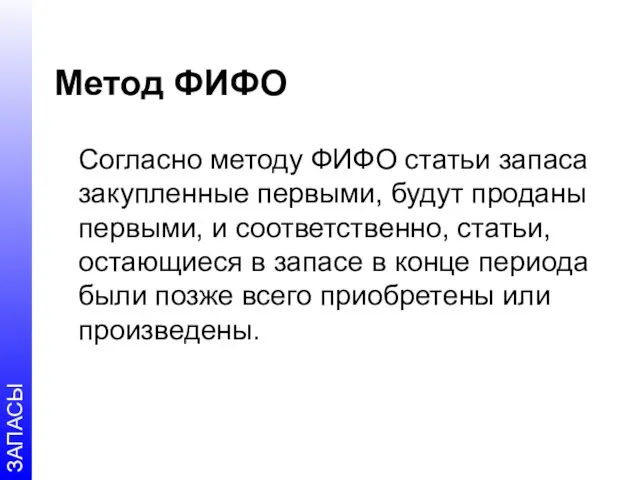

- 22. Метод ФИФО Согласно методу ФИФО статьи запаса закупленные первыми, будут проданы первыми, и соответственно, статьи, остающиеся

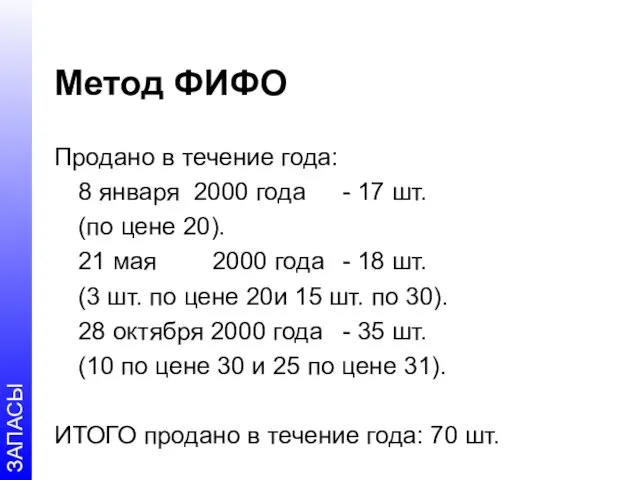

- 23. Метод ФИФО Продано в течение года: 8 января 2000 года - 17 шт. (по цене 20).

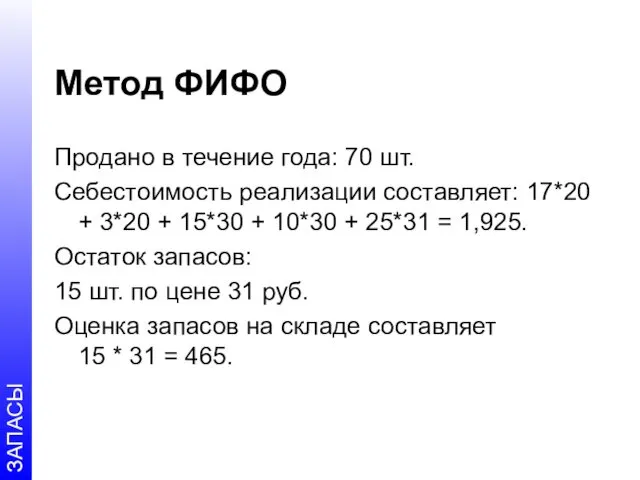

- 24. Метод ФИФО Продано в течение года: 70 шт. Себестоимость реализации составляет: 17*20 + 3*20 + 15*30

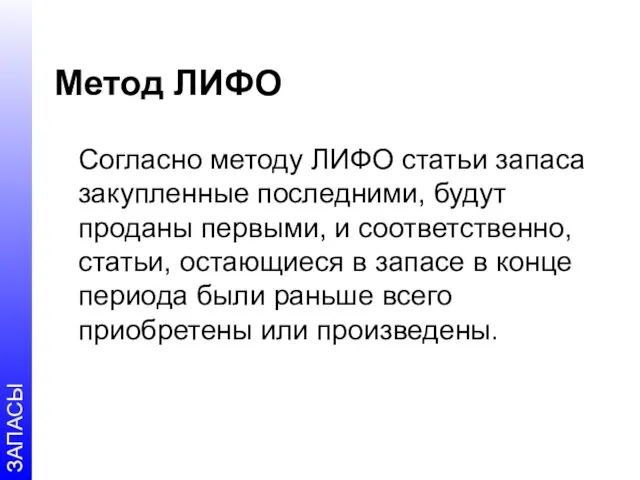

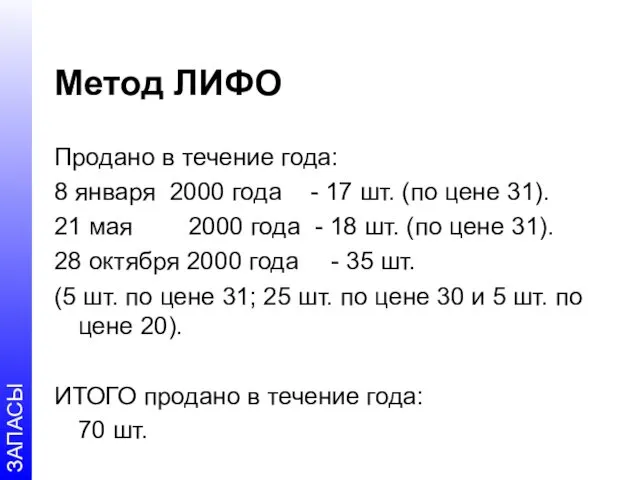

- 25. Метод ЛИФО Согласно методу ЛИФО статьи запаса закупленные последними, будут проданы первыми, и соответственно, статьи, остающиеся

- 26. Метод ЛИФО Продано в течение года: 8 января 2000 года - 17 шт. (по цене 31).

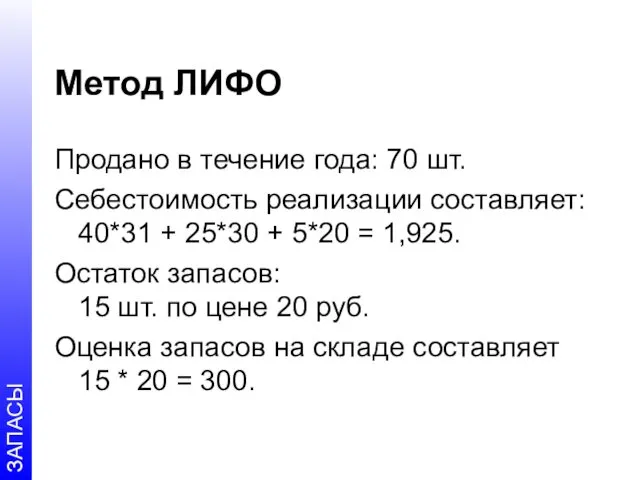

- 27. Метод ЛИФО Продано в течение года: 70 шт. Себестоимость реализации составляет: 40*31 + 25*30 + 5*20

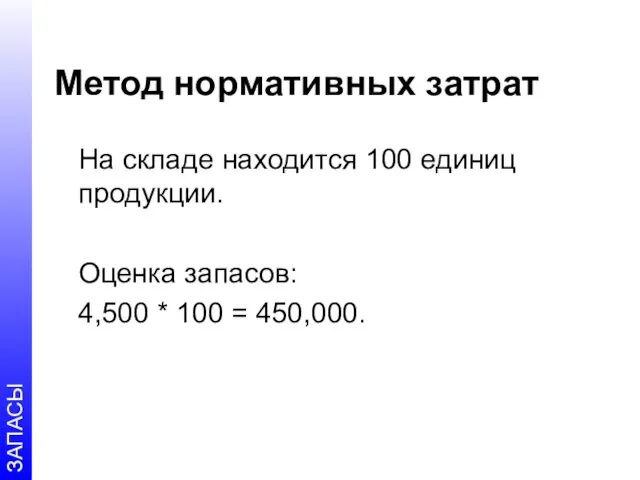

- 28. Метод нормативных затрат Используется, если результаты приближенно выражают значение себестоимости Нормативные затраты учитывают нормальные уровни использования

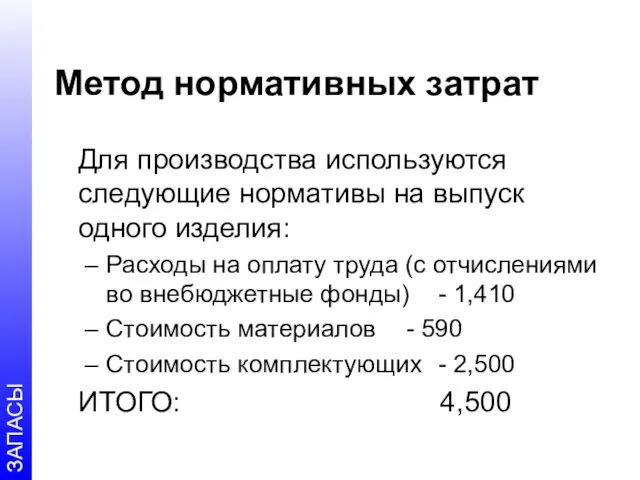

- 29. Метод нормативных затрат Для производства используются следующие нормативы на выпуск одного изделия: Расходы на оплату труда

- 30. Метод нормативных затрат На складе находится 100 единиц продукции. Оценка запасов: 4,500 * 100 = 450,000.

- 31. Метод розничных цен Используется в розничной торговле для оценки быстроменяющихся изделий, имеющих одинаковые маржи, когда использование

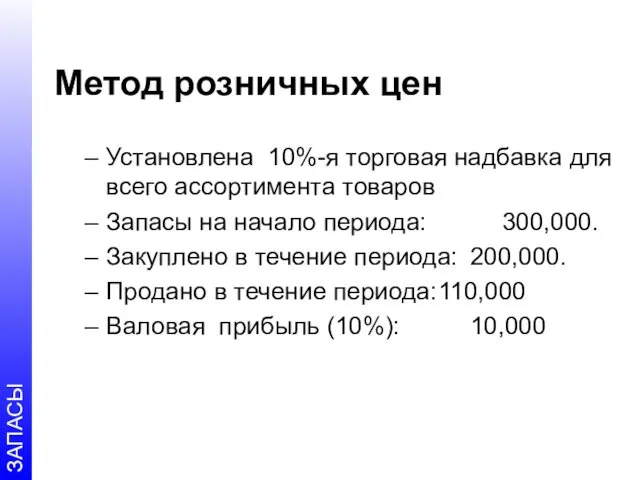

- 32. Метод розничных цен Установлена 10%-я торговая надбавка для всего ассортимента товаров Запасы на начало периода: 300,000.

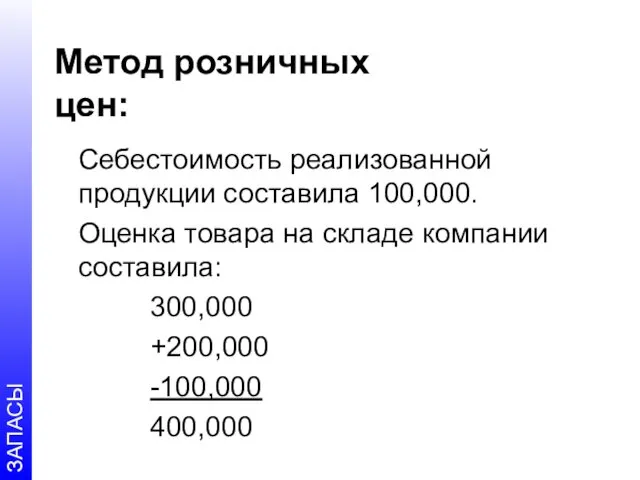

- 33. Метод розничных цен: Себестоимость реализованной продукции составила 100,000. Оценка товара на складе компании составила: 300,000 +200,000

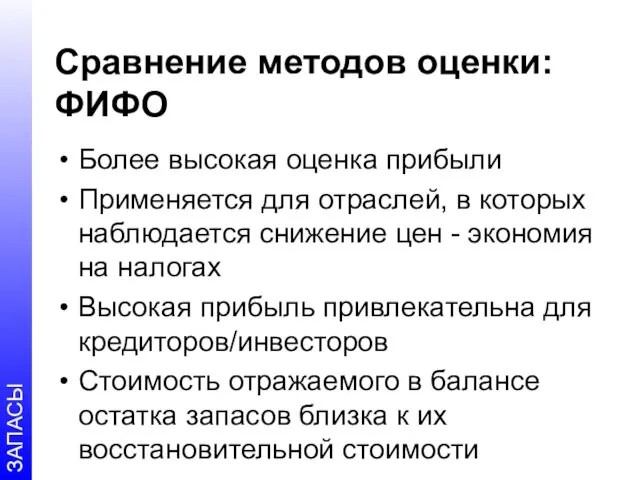

- 34. Сравнение методов оценки: ФИФО Более высокая оценка прибыли Применяется для отраслей, в которых наблюдается снижение цен

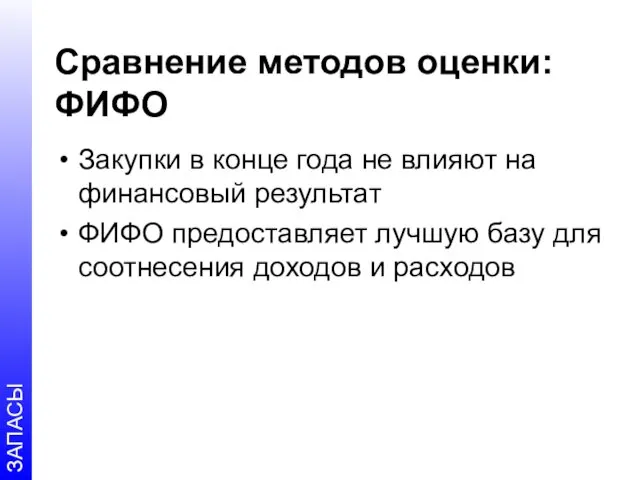

- 35. Сравнение методов оценки: ФИФО Закупки в конце года не влияют на финансовый результат ФИФО предоставляет лучшую

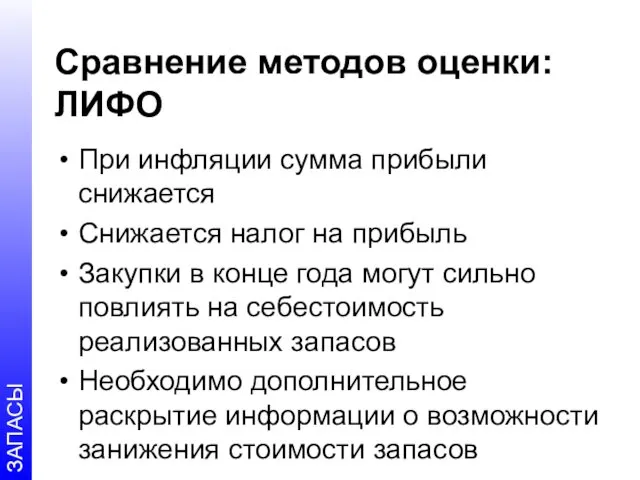

- 36. Сравнение методов оценки: ЛИФО При инфляции сумма прибыли снижается Снижается налог на прибыль Закупки в конце

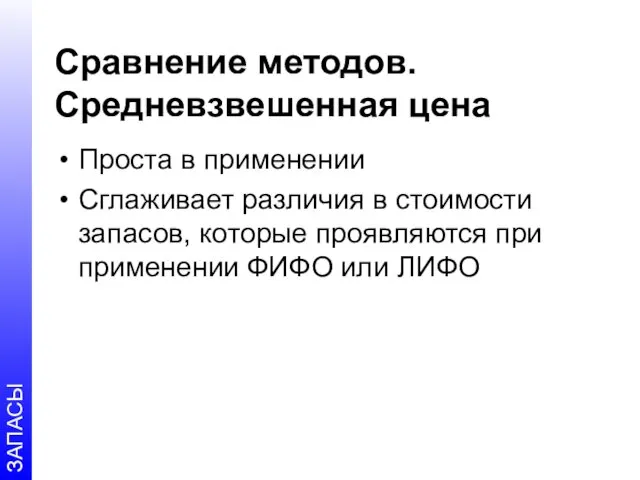

- 37. Сравнение методов. Средневзвешенная цена Проста в применении Сглаживает различия в стоимости запасов, которые проявляются при применении

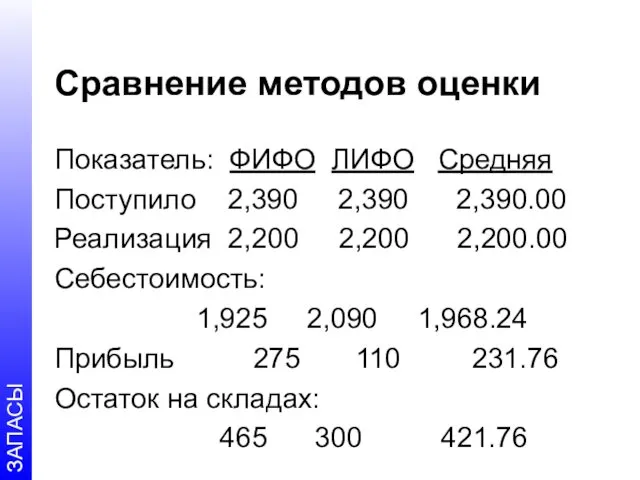

- 38. Сравнение методов оценки Показатель: ФИФО ЛИФО Средняя Поступило 2,390 2,390 2,390.00 Реализация 2,200 2,200 2,200.00 Себестоимость:

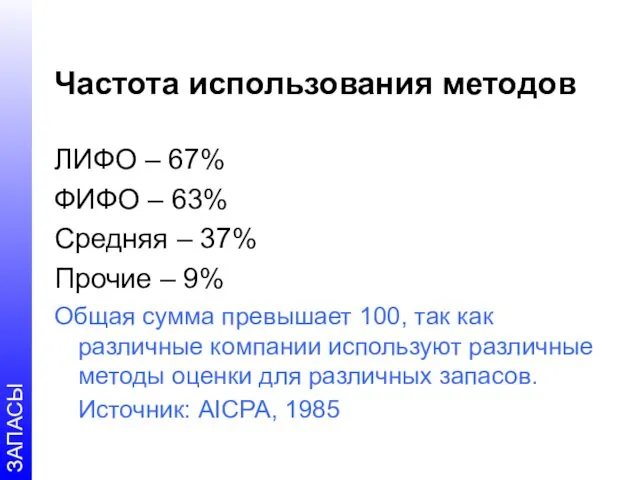

- 39. Частота использования методов ЛИФО – 67% ФИФО – 63% Средняя – 37% Прочие – 9% Общая

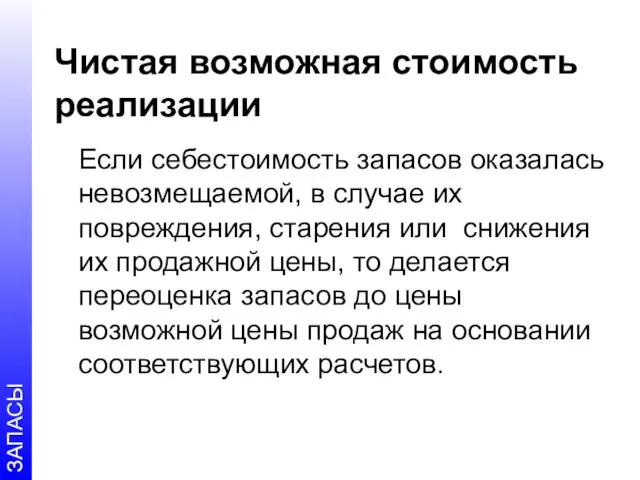

- 40. Чистая возможная стоимость реализации Если себестоимость запасов оказалась невозмещаемой, в случае их повреждения, старения или снижения

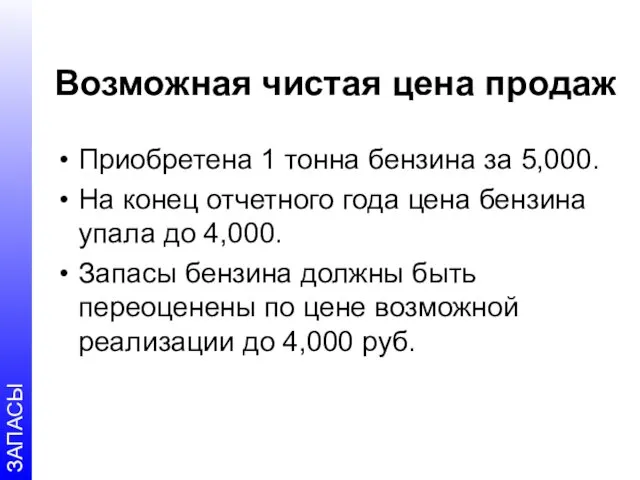

- 41. Возможная чистая цена продаж Приобретена 1 тонна бензина за 5,000. На конец отчетного года цена бензина

- 42. Признание в качестве расхода После продажи запасов сумма, по которой они учитывались, должна быть признана в

- 43. Раскрытие информации Учетная политика для оценки запасов Метод расчета себестоимости запасов Общая балансовая стоимость запасов Балансовая

- 44. Раскрытие информации Балансовая стоимость запасов, учтенных по чистой возможной стоимости реализации Величина возврата любых списаний запасов

- 45. Раскрытие информации: метод ЛИФО При использовании метода ЛИФО финансовая отчетность должна раскрывать дополнительную информацию, связанную с

- 46. Резерв на устаревшие, поврежденные и излишние единицы При учете запасов компании и отражении их в финансовой

- 47. Пример расчета резерва под обесценение запасов Наименование Сумма Антибиотики 123,876 Капельницы 45,654 Препараты от кашля 345,987

- 48. Резерв списания запасов Наименование Вероятность потерь: Антибиотики 100% Капельницы 50% Препараты от кашля 0%

- 49. Резерв списания запасов Наименование Резерв Антибиотики 123,876 Капельницы 22,827 Препараты от кашля 0 ИТОГО: 146,703

- 50. Принятие решений Для принятия эффективных решений в плане выбора экономически оправданного метода учета запасов компания должна

- 51. Принятие решений Уровень запасов (и дебиторской задолженности, с которой они связаны) за определенный период по отношению

- 52. Цели занятия Классифицировать запасы Уяснить методы оценки, применяемые к запасам Уяснить порядок учета операций с запасами

- 54. Скачать презентацию

Цели занятия

Классифицировать запасы

Уяснить методы оценки, применяемые к запасам

Уяснить порядок учета операций

Цели занятия

Классифицировать запасы

Уяснить методы оценки, применяемые к запасам

Уяснить порядок учета операций

МСФО 2

МСФО 2 «Запасы»

МСФО 2

МСФО 2 «Запасы»

Запасы – это активы

предназначенные для перепродажи в ходе нормальной деятельности;

в процессе

Запасы – это активы

предназначенные для перепродажи в ходе нормальной деятельности;

в процессе

Классификация запасов

Товары, предназначенные для перепродажи

Готовая продукция, произведенная компанией

Незавершенная продукция

Для компании

Классификация запасов

Товары, предназначенные для перепродажи

Готовая продукция, произведенная компанией

Незавершенная продукция

Для компании

Право собственности

на товары

Запасы включаются в финансовую отчетность компании, которой перешло право

Право собственности

на товары

Запасы включаются в финансовую отчетность компании, которой перешло право

Правило наименьшей оценки

Запасы должны оцениваться по наименьшей из двух величин: себестоимости

Правило наименьшей оценки

Запасы должны оцениваться по наименьшей из двух величин: себестоимости

Себестоимость запасов

Себестоимость запасов должна включать все затраты на:

приобретение;

переработку;

транспортировку;

прочие затраты, понесенные в

Себестоимость запасов

Себестоимость запасов должна включать все затраты на:

приобретение;

переработку;

транспортировку;

прочие затраты, понесенные в

Затраты на приобретение

Цена покупки

Импортные пошлины

Невозмещаемые налоги

Транспортные расходы

Транспортно-экспедиторские расходы

Прочие прямые расходы, относимые

Затраты на приобретение

Цена покупки

Импортные пошлины

Невозмещаемые налоги

Транспортные расходы

Транспортно-экспедиторские расходы

Прочие прямые расходы, относимые

Затраты на переработку

Прямые затраты труда

Прямые затраты сырья

Постоянные накладные производственные расходы

Переменные накладные

Затраты на переработку

Прямые затраты труда

Прямые затраты сырья

Постоянные накладные производственные расходы

Переменные накладные

Не включаются

в себестоимость

Сверхнормативные потери сырья, труда или прочих производственных затрат

Затраты на

Не включаются

в себестоимость

Сверхнормативные потери сырья, труда или прочих производственных затрат

Затраты на

Методы оценки запасов

Метод специфической идентификации

Метод средневзвешенной стоимости

Метод ФИФО

Метод ЛИФО

Метод нормативных затрат

Метод

Методы оценки запасов

Метод специфической идентификации

Метод средневзвешенной стоимости

Метод ФИФО

Метод ЛИФО

Метод нормативных затрат

Метод

Особенности применения

Компания самостоятельно выбирает метод оценки запасов

Поток списания стоимости запасов не

Особенности применения

Компания самостоятельно выбирает метод оценки запасов

Поток списания стоимости запасов не

Метод специфической идентификации

Применяется для:

оценки объектов запасов, которые не являются взаимозаменяемыми;

товаров

Метод специфической идентификации

Применяется для:

оценки объектов запасов, которые не являются взаимозаменяемыми;

товаров

Метод специфической идентификации:

Приобретено два автомобиля:

ВАЗ-21093 по цене 100,000 руб. и

ВАЗ-2107

Метод специфической идентификации:

Приобретено два автомобиля: ВАЗ-21093 по цене 100,000 руб. и ВАЗ-2107

Метод специфической идентификации

Реализован автомобиль ВАЗ-21093 за 120,000 руб.

На складе остался лишь

Метод специфической идентификации

Реализован автомобиль ВАЗ-21093 за 120,000 руб.

На складе остался лишь

Средневзвешенная стоимость

Рассчитывается периодически

По мере получения каждой дополнительной поправки

Средневзвешенная стоимость

Рассчитывается периодически

По мере получения каждой дополнительной поправки

Средневзвешенная стоимость

Приобретено товаров:

5 января 2000 года - 20 шт. по 20

Средневзвешенная стоимость

Приобретено товаров:

5 января 2000 года - 20 шт. по 20

Средневзвешенная стоимость

Продано в течение года:

8 января 2000 года - 17 шт.

21

Средневзвешенная стоимость

Продано в течение года:

8 января 2000 года - 17 шт.

21

Средневзвешенная стоимость:

Остаток запасов = 85 – 70 = 15 шт.

Оценка

Средневзвешенная стоимость:

Остаток запасов = 85 – 70 = 15 шт.

Оценка

Виды средневзвешенной стоимости

Скользящая средневзвешенная стоимость

Периодическая средневзвешенная стоимость

Виды средневзвешенной стоимости

Скользящая средневзвешенная стоимость

Периодическая средневзвешенная стоимость

Метод ФИФО

Согласно методу ФИФО статьи запаса закупленные первыми, будут проданы первыми,

Метод ФИФО

Согласно методу ФИФО статьи запаса закупленные первыми, будут проданы первыми,

Метод ФИФО

Продано в течение года:

8 января 2000 года - 17 шт.

Метод ФИФО

Продано в течение года:

8 января 2000 года - 17 шт.

Метод ФИФО

Продано в течение года: 70 шт.

Себестоимость реализации составляет: 17*20 +

Метод ФИФО

Продано в течение года: 70 шт.

Себестоимость реализации составляет: 17*20 +

Метод ЛИФО

Согласно методу ЛИФО статьи запаса закупленные последними, будут проданы первыми,

Метод ЛИФО

Согласно методу ЛИФО статьи запаса закупленные последними, будут проданы первыми,

Метод ЛИФО

Продано в течение года:

8 января 2000 года - 17 шт.

Метод ЛИФО

Продано в течение года:

8 января 2000 года - 17 шт.

Метод ЛИФО

Продано в течение года: 70 шт.

Себестоимость реализации составляет: 40*31 +

Метод ЛИФО

Продано в течение года: 70 шт.

Себестоимость реализации составляет: 40*31 +

Метод нормативных затрат

Используется, если результаты приближенно выражают значение себестоимости

Нормативные затраты учитывают

Метод нормативных затрат

Используется, если результаты приближенно выражают значение себестоимости

Нормативные затраты учитывают

Метод нормативных затрат

Для производства используются следующие нормативы на выпуск одного

Метод нормативных затрат

Для производства используются следующие нормативы на выпуск одного

Метод нормативных затрат

На складе находится 100 единиц продукции.

Оценка запасов:

4,500 * 100

Метод нормативных затрат

На складе находится 100 единиц продукции.

Оценка запасов:

4,500 * 100

Метод розничных цен

Используется в розничной торговле для оценки быстроменяющихся изделий, имеющих

Метод розничных цен

Используется в розничной торговле для оценки быстроменяющихся изделий, имеющих

Метод розничных цен

Установлена 10%-я торговая надбавка для всего ассортимента товаров

Запасы на

Метод розничных цен

Установлена 10%-я торговая надбавка для всего ассортимента товаров

Запасы на

Метод розничных

цен:

Себестоимость реализованной продукции составила 100,000.

Оценка товара на складе компании

Метод розничных

цен:

Себестоимость реализованной продукции составила 100,000.

Оценка товара на складе компании

Сравнение методов оценки: ФИФО

Более высокая оценка прибыли

Применяется для отраслей, в

Сравнение методов оценки: ФИФО

Более высокая оценка прибыли

Применяется для отраслей, в

Сравнение методов оценки: ФИФО

Закупки в конце года не влияют на

Сравнение методов оценки: ФИФО

Закупки в конце года не влияют на

Сравнение методов оценки: ЛИФО

При инфляции сумма прибыли снижается

Снижается налог на прибыль

Закупки

Сравнение методов оценки: ЛИФО

При инфляции сумма прибыли снижается

Снижается налог на прибыль

Закупки

Сравнение методов. Средневзвешенная цена

Проста в применении

Сглаживает различия в стоимости запасов, которые

Сравнение методов. Средневзвешенная цена

Проста в применении

Сглаживает различия в стоимости запасов, которые

Сравнение методов оценки

Показатель: ФИФО ЛИФО Средняя

Поступило 2,390 2,390 2,390.00

Реализация

Сравнение методов оценки

Показатель: ФИФО ЛИФО Средняя

Поступило 2,390 2,390 2,390.00

Реализация

Частота использования методов

ЛИФО – 67%

ФИФО – 63%

Средняя – 37%

Прочие – 9%

Общая

Частота использования методов

ЛИФО – 67%

ФИФО – 63%

Средняя – 37%

Прочие – 9%

Общая

Чистая возможная стоимость реализации

Если себестоимость запасов оказалась невозмещаемой, в случае их

Чистая возможная стоимость реализации

Если себестоимость запасов оказалась невозмещаемой, в случае их

Возможная чистая цена продаж

Приобретена 1 тонна бензина за 5,000.

На конец отчетного

Возможная чистая цена продаж

Приобретена 1 тонна бензина за 5,000.

На конец отчетного

Признание в качестве расхода

После продажи запасов сумма, по которой они учитывались,

Признание в качестве расхода

После продажи запасов сумма, по которой они учитывались,

Раскрытие информации

Учетная политика для оценки запасов

Метод расчета себестоимости запасов

Общая балансовая стоимость

Раскрытие информации

Учетная политика для оценки запасов

Метод расчета себестоимости запасов

Общая балансовая стоимость

Раскрытие информации

Балансовая стоимость запасов, учтенных по чистой возможной стоимости реализации

Величина возврата

Раскрытие информации

Балансовая стоимость запасов, учтенных по чистой возможной стоимости реализации

Величина возврата

Раскрытие информации:

метод ЛИФО

При использовании метода ЛИФО финансовая отчетность должна раскрывать дополнительную

Раскрытие информации:

метод ЛИФО

При использовании метода ЛИФО финансовая отчетность должна раскрывать дополнительную

Резерв на устаревшие, поврежденные и излишние единицы

При учете запасов компании

Резерв на устаревшие, поврежденные и излишние единицы

При учете запасов компании

Пример расчета резерва под обесценение запасов

Наименование Сумма

Антибиотики 123,876

Капельницы 45,654

Препараты от

кашля 345,987

ИТОГО: 515,517

Пример расчета резерва под обесценение запасов

Наименование Сумма

Антибиотики 123,876

Капельницы 45,654

Препараты от

кашля 345,987

ИТОГО: 515,517

Резерв списания запасов

Наименование Вероятность

потерь:

Антибиотики 100%

Капельницы 50%

Препараты от

кашля 0%

Резерв списания запасов

Наименование Вероятность

потерь:

Антибиотики 100%

Капельницы 50%

Препараты от

кашля 0%

Резерв списания запасов

Наименование Резерв

Антибиотики 123,876

Капельницы 22,827

Препараты от

кашля 0

ИТОГО: 146,703

Резерв списания запасов

Наименование Резерв

Антибиотики 123,876

Капельницы 22,827

Препараты от

кашля 0

ИТОГО: 146,703

Принятие решений

Для принятия эффективных решений в плане выбора экономически оправданного метода

Принятие решений

Для принятия эффективных решений в плане выбора экономически оправданного метода

Принятие решений

Уровень запасов (и дебиторской задолженности, с которой они связаны) за

Принятие решений

Уровень запасов (и дебиторской задолженности, с которой они связаны) за

Цели занятия

Классифицировать запасы

Уяснить методы оценки, применяемые к запасам

Уяснить порядок учета операций

Цели занятия

Классифицировать запасы

Уяснить методы оценки, применяемые к запасам

Уяснить порядок учета операций

Экономические теории товара и денег

Экономические теории товара и денег Государство в системе макроэкономической регуляции

Государство в системе макроэкономической регуляции Создание проекта сайта по трудоустройству студентов

Создание проекта сайта по трудоустройству студентов Конкурентоспособность продукции и факторы ее определяющие

Конкурентоспособность продукции и факторы ее определяющие Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Инфляцияның түрлері, типтері және инфляцияға қарсы саясат

Инфляцияның түрлері, типтері және инфляцияға қарсы саясат Понятие экономика

Понятие экономика Макроэкономические показатели и качество жизни_ 10 кл

Макроэкономические показатели и качество жизни_ 10 кл Меры поддержки для участников проекта

Меры поддержки для участников проекта Классические модели стратегического анализа и планирования: модель Хофера-Шенделя

Классические модели стратегического анализа и планирования: модель Хофера-Шенделя Экономическая оценка инвестиций в сферу природопользования

Экономическая оценка инвестиций в сферу природопользования Оценка эффективности инноваций

Оценка эффективности инноваций Подсистемы антикризисного управления на предприятии. (Тема 6)

Подсистемы антикризисного управления на предприятии. (Тема 6) Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации

Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации Пропозиція та її чинники

Пропозиція та її чинники Человек на рынке труда

Человек на рынке труда Стратегическое планирование и развитие крупнейших городов. (Тема 6)

Стратегическое планирование и развитие крупнейших городов. (Тема 6) Понятие рыночной власти

Понятие рыночной власти Экономический рост

Экономический рост Германия на пути к единству

Германия на пути к единству Роль государства в экономике

Роль государства в экономике Роль государства в экономике

Роль государства в экономике Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год

Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год Трудовая миграция. Франция

Трудовая миграция. Франция Держава та суспільне виробництво

Держава та суспільне виробництво Экономическая сущность и эффективность использования основных производственных фондов

Экономическая сущность и эффективность использования основных производственных фондов Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9 История экономической мысли

История экономической мысли