- Экономическая оценка природных ресурсов

Содержание

- 2. Экономическая оценка природных ресурсов наиболее разработана экономистами - природопользователями, исходя из строго экономической оценки лишь той

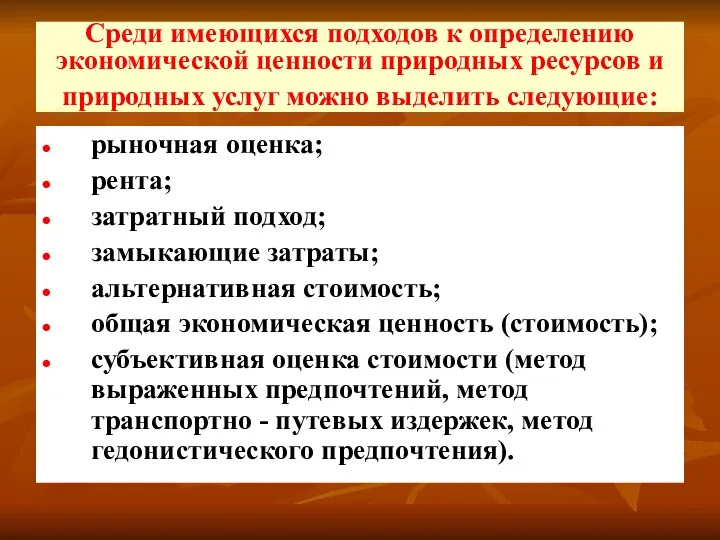

- 3. Среди имеющихся подходов к определению экономической ценности природных ресурсов и природных услуг можно выделить следующие: рыночная

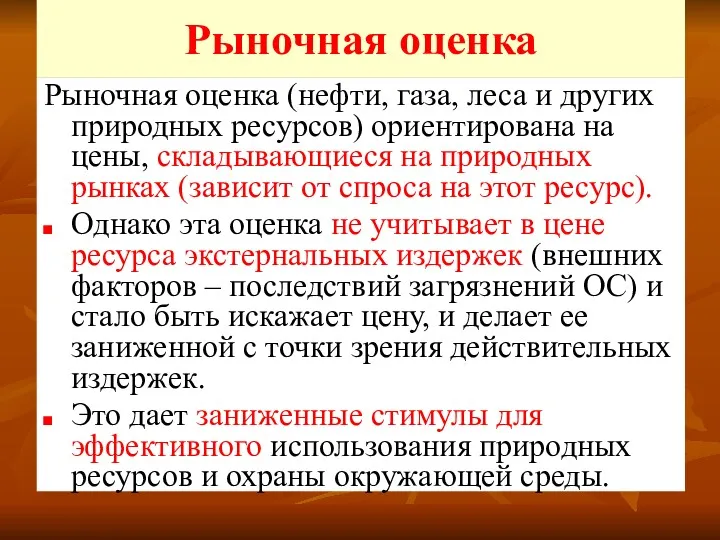

- 4. Рыночная оценка Рыночная оценка (нефти, газа, леса и других природных ресурсов) ориентирована на цены, складывающиеся на

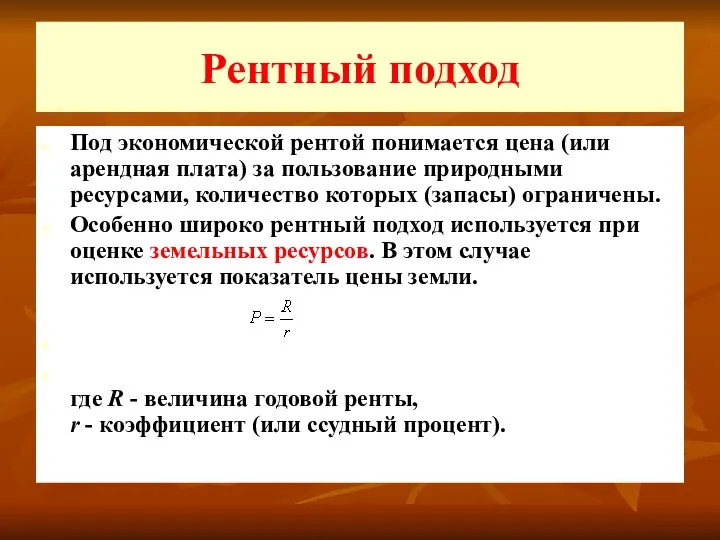

- 5. Рентный подход Под экономической рентой понимается цена (или арендная плата) за пользование природными ресурсами, количество которых

- 6. Дифференциальная рента Получается благодаря: разному качеству природных ресурсов, местоположению, транспортному фактору. Дифференциальный рентный доход образуется как

- 7. Годовая дифференциальная рента может быть рассчитана по формуле: m D=∑ (Zi-Si)*ni i=1 где: D — дифференциальная

- 8. Затратная концепция Экономическая оценка природных ресурсов осуществляется в соответствии с затратами на освоение и поддержание объектов

- 9. При затратных подходах при анализе проектов/программ часто используется понятие теневого проекта. Это вариант подхода компенсирующих затрат,

- 10. Концепция замыкающих затрат Понимается предел затрат на увеличение ресурсов продукции, получаемой из определенного сырья (топлива) при

- 11. Концепция альтернативной стоимости (упущенная выгода) Позволяют оценить природный объект, ресурс, имеющие заниженную рыночную цену или вообще

- 12. Хорошо известным примером использования этого метода является исследование каньона Хелл (Не11) в Соединенных Штатах Америки (Krutilla,

- 13. Концепция общей экономической ценности (стоимости) (ОЭЦ)

- 14. Так, прямая стоимость использования, которую дают леса, состоит из: устойчивой (неистощительной) заготовки древесины, лекарственных растений, побочных

- 15. Показатель возможной стоимости связан с консервацией биологического ресурса для возможного использования в будущем. В этом случае

- 16. Субъективная оценка стоимости Используется, когда нет нормальных рынков Методы: выраженных предпочтений транспортно-путевых затрат гедонистического ценообразования

- 17. Метод выраженных предпочтений Жителей местности, обладающей определенной экологической ценностью или биологическим ресурсом, опрашивают об их готовности

- 18. Метод транспортно-путевых издержек Этот метод основан на посещение интересующего население природного объекта (например, затраты на бензин

- 19. Метод гедонистического ценообразования или метод"оценивания наслаждения" Этот метод пробует оценить экологические блага, существование которых прямо воздействует

- 20. Экономический механизм природопользования

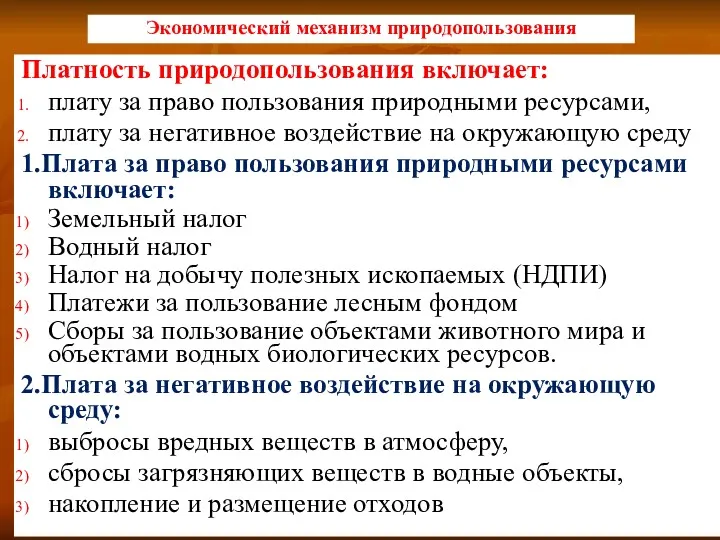

- 21. Экономический механизм природопользования Платность природопользования включает: плату за право пользования природными ресурсами, плату за негативное воздействие

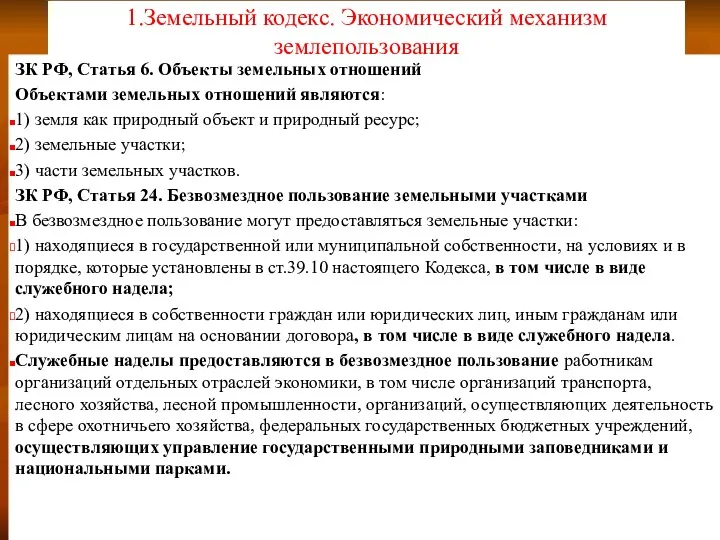

- 22. 1.Земельный кодекс. Экономический механизм землепользования ЗК РФ, Статья 6. Объекты земельных отношений Объектами земельных отношений являются:

- 23. Категории работников организаций таких отраслей, имеющих право на получение служебных наделов, условия их предоставления устанавливаются законодательством

- 24. Состав земель в Российской Федерации 1) земли сельскохозяйственного назначения; 2) земли населенных пунктов; 3) земли промышленности,

- 25. Формы платы за землю являются: Земельный налог и арендная плата Размер земельного налога определяется: преимуществами местоположения,

- 26. Освобождаются от уплаты земельного налога: Земли организации и учреждения уголовно – исполнительной системы Министерства юстиции Российской

- 27. 2.Водный налог Объектами налогообложения водным налогом в соответствии с п. 1 ст. 333.9 НК РФ признаются

- 28. При заборе воды из водных объектов налоговая база определяется как объем воды, забранной за налоговой период

- 29. При использовании водных объектов без забора воды для целей гидроэнергетики налоговая база определяется как количество произведенной

- 30. Границы кошелей хорошо просматриваются. Плотовой сплав в половодье, Вычегда

- 31. Молевой сплав очень неэкологичен, много леса тонет, захламляет дноМолевой сплав очень неэкологичен, много леса тонет, захламляет

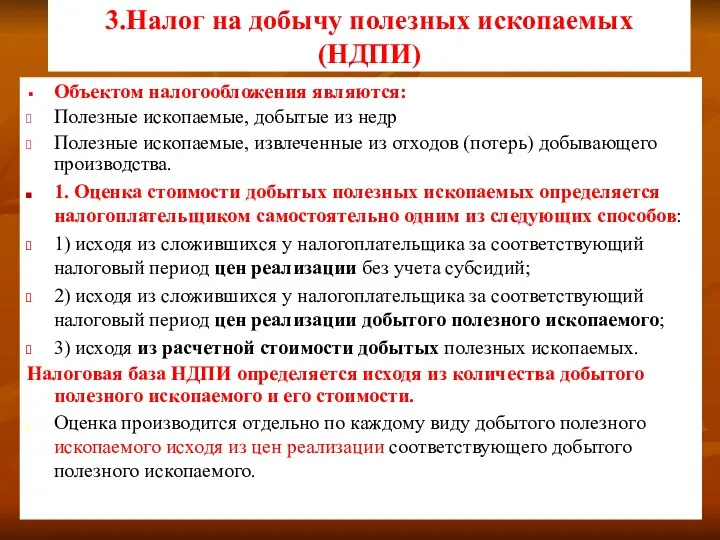

- 32. 3.Налог на добычу полезных ископаемых (НДПИ) Объектом налогообложения являются: Полезные ископаемые, добытые из недр Полезные ископаемые,

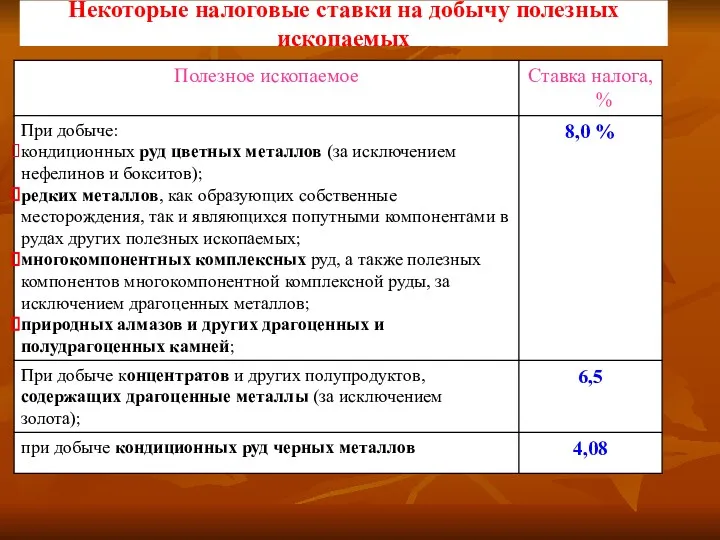

- 33. Некоторые налоговые ставки на добычу полезных ископаемых

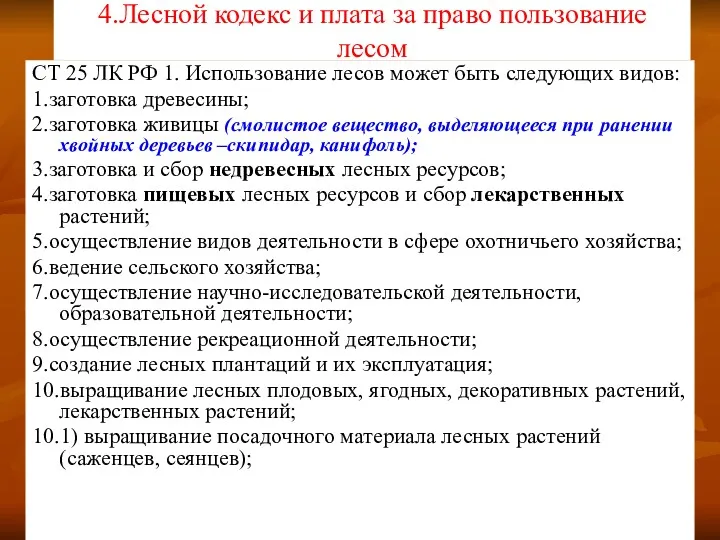

- 34. 4.Лесной кодекс и плата за право пользование лесом СТ 25 ЛК РФ 1. Использование лесов может

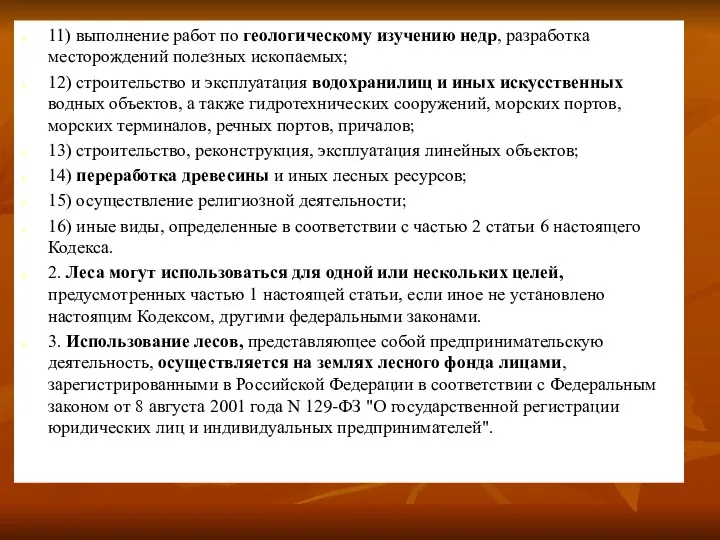

- 35. 11) выполнение работ по геологическому изучению недр, разработка месторождений полезных ископаемых; 12) строительство и эксплуатация водохранилищ

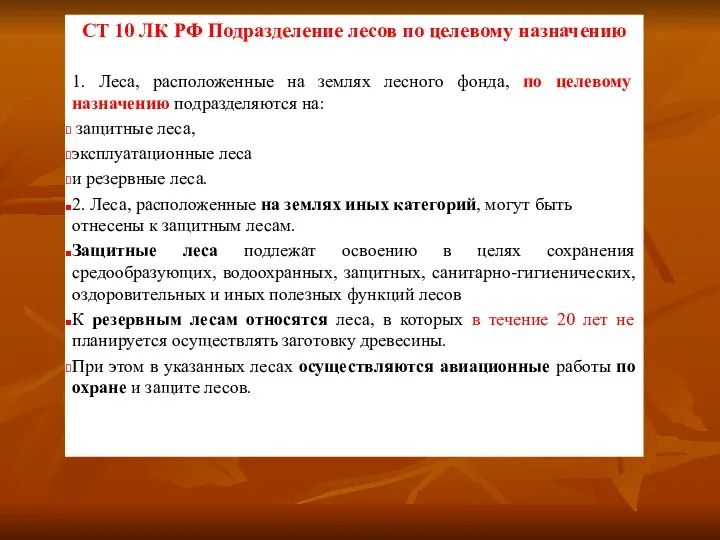

- 36. СТ 10 ЛК РФ Подразделение лесов по целевому назначению 1. Леса, расположенные на землях лесного фонда,

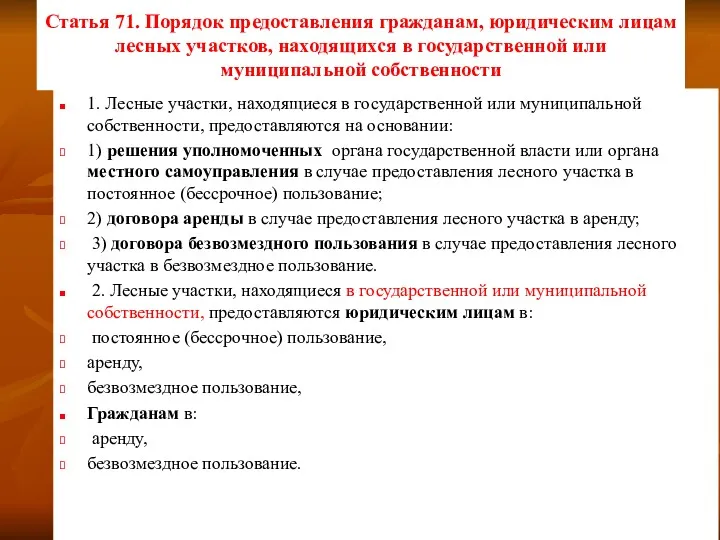

- 37. Статья 71. Порядок предоставления гражданам, юридическим лицам лесных участков, находящихся в государственной или муниципальной собственности 1.

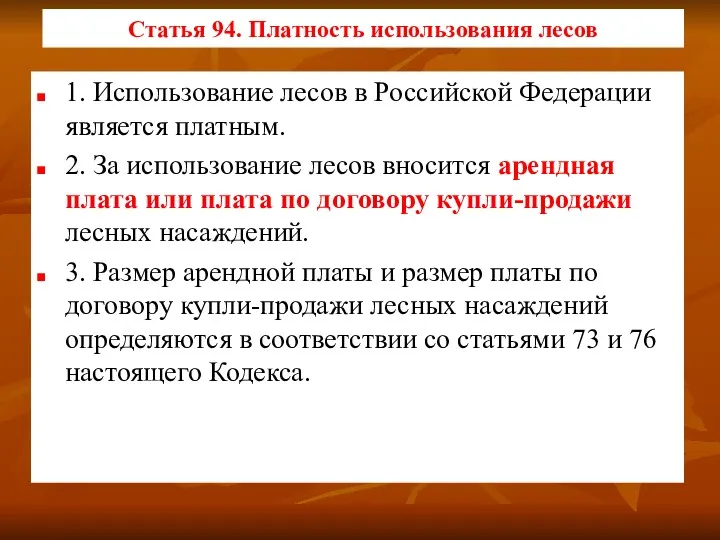

- 38. Статья 94. Платность использования лесов 1. Использование лесов в Российской Федерации является платным. 2. За использование

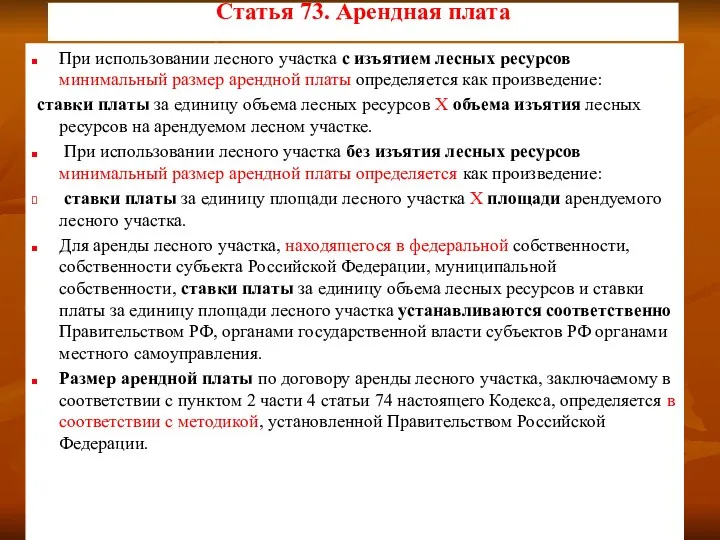

- 39. Статья 73. Арендная плата При использовании лесного участка с изъятием лесных ресурсов минимальный размер арендной платы

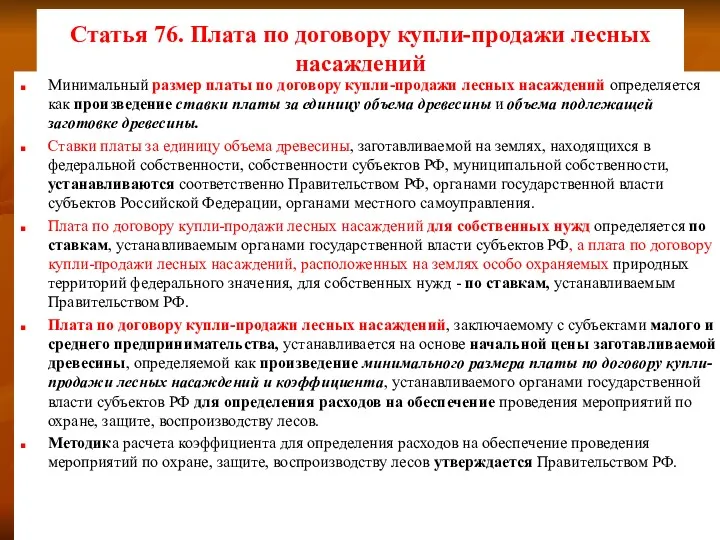

- 40. Статья 76. Плата по договору купли-продажи лесных насаждений Минимальный размер платы по договору купли-продажи лесных насаждений

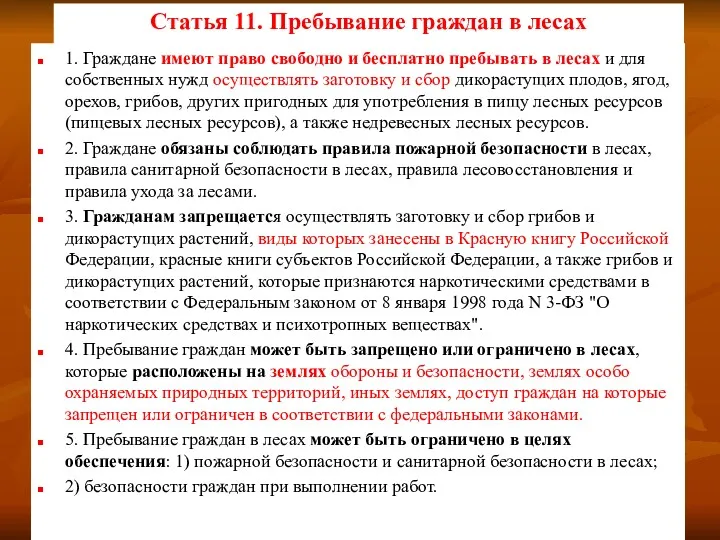

- 41. Статья 11. Пребывание граждан в лесах 1. Граждане имеют право свободно и бесплатно пребывать в лесах

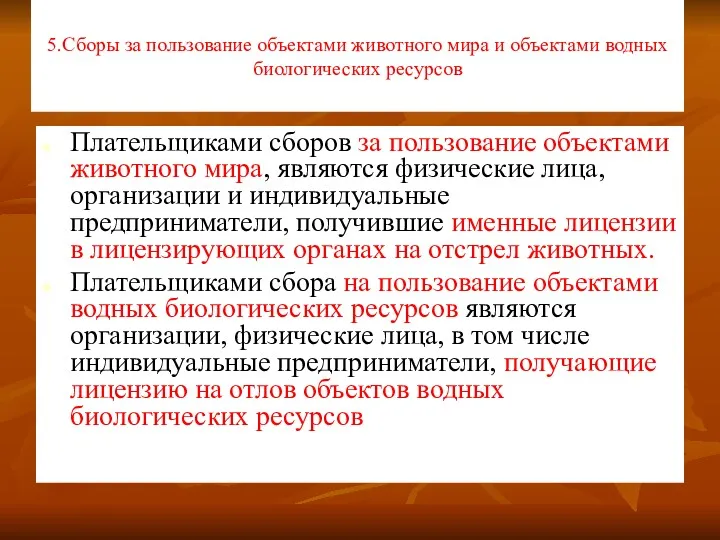

- 42. 5.Сборы за пользование объектами животного мира и объектами водных биологических ресурсов Плательщиками сборов за пользование объектами

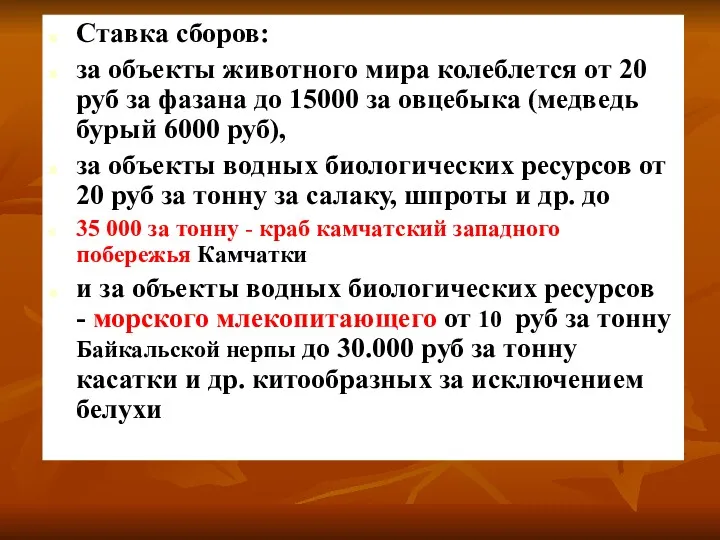

- 43. Ставка сборов: за объекты животного мира колеблется от 20 руб за фазана до 15000 за овцебыка

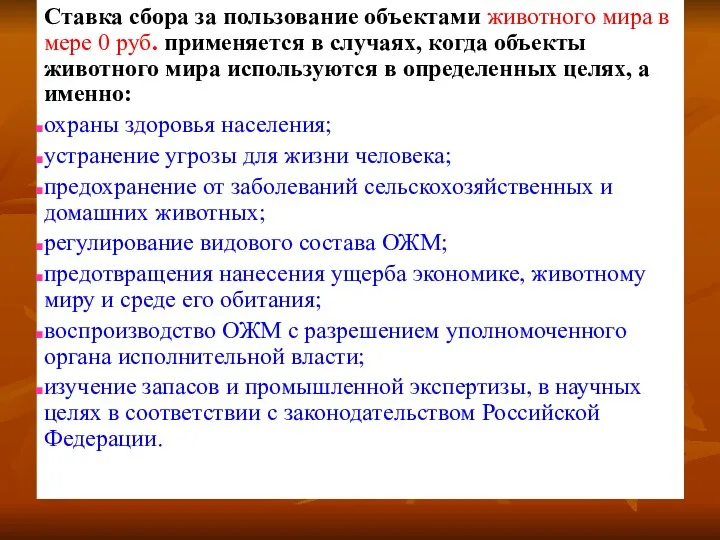

- 44. Ставка сбора за пользование объектами животного мира в мере 0 руб. применяется в случаях, когда объекты

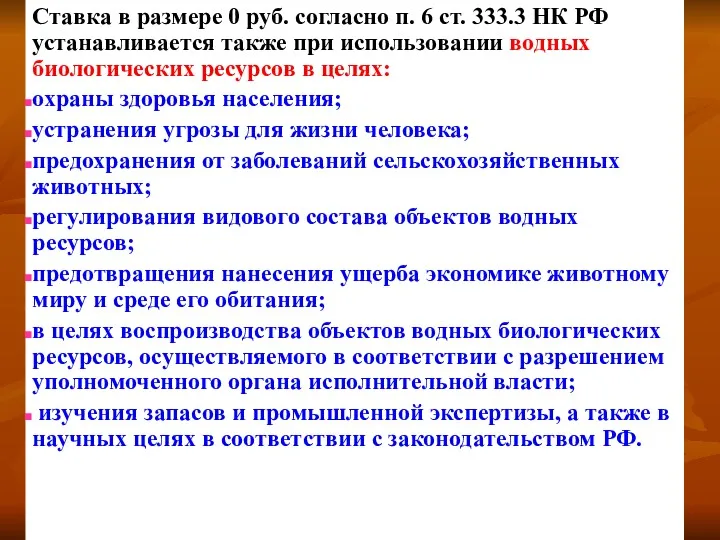

- 45. Ставка в размере 0 руб. согласно п. 6 ст. 333.3 НК РФ устанавливается также при использовании

- 47. Скачать презентацию

Экономическая оценка природных ресурсов наиболее разработана экономистами - природопользователями, исходя из

Экономическая оценка природных ресурсов наиболее разработана экономистами - природопользователями, исходя из

Среди имеющихся подходов к определению экономической ценности природных ресурсов и природных

Среди имеющихся подходов к определению экономической ценности природных ресурсов и природных

Рыночная оценка

Рыночная оценка (нефти, газа, леса и других природных ресурсов) ориентирована

Рыночная оценка

Рыночная оценка (нефти, газа, леса и других природных ресурсов) ориентирована

Рентный подход

Под экономической рентой понимается цена (или арендная плата) за пользование

Рентный подход

Под экономической рентой понимается цена (или арендная плата) за пользование

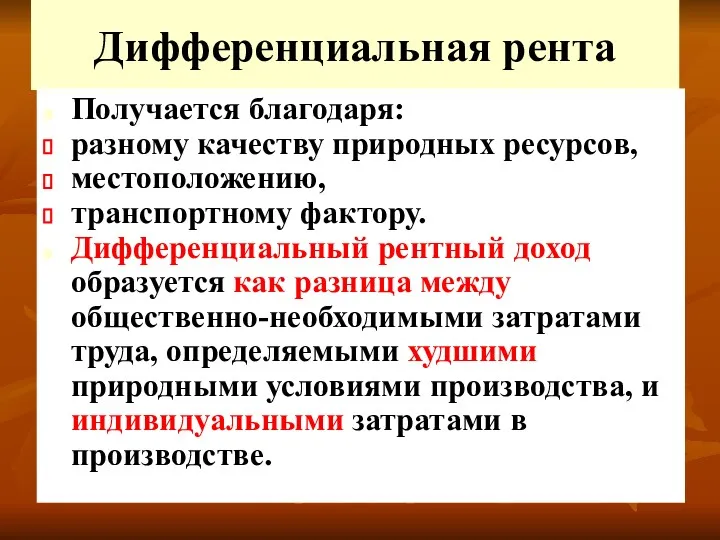

Дифференциальная рента

Получается благодаря:

разному качеству природных ресурсов,

местоположению,

транспортному фактору.

Дифференциальный рентный

Дифференциальная рента

Получается благодаря:

разному качеству природных ресурсов,

местоположению,

транспортному фактору.

Дифференциальный рентный

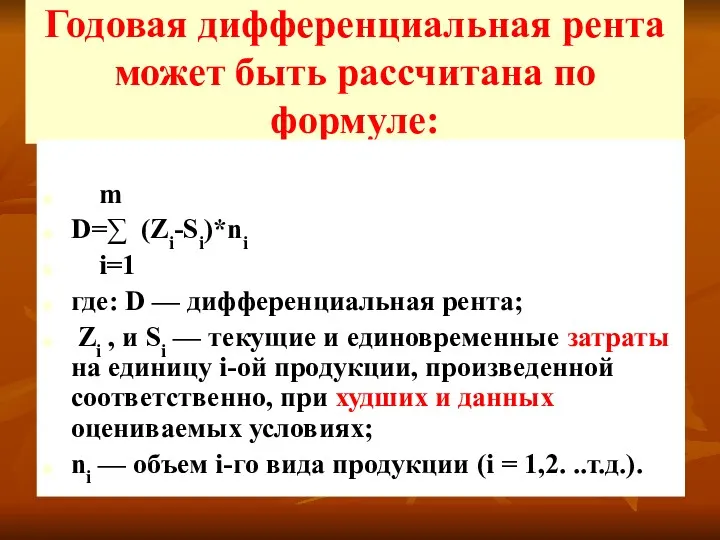

Годовая дифференциальная рента может быть рассчитана по формуле:

m

D=∑ (Zi-Si)*ni

i=1

где:

Годовая дифференциальная рента может быть рассчитана по формуле:

m

D=∑ (Zi-Si)*ni

i=1

где:

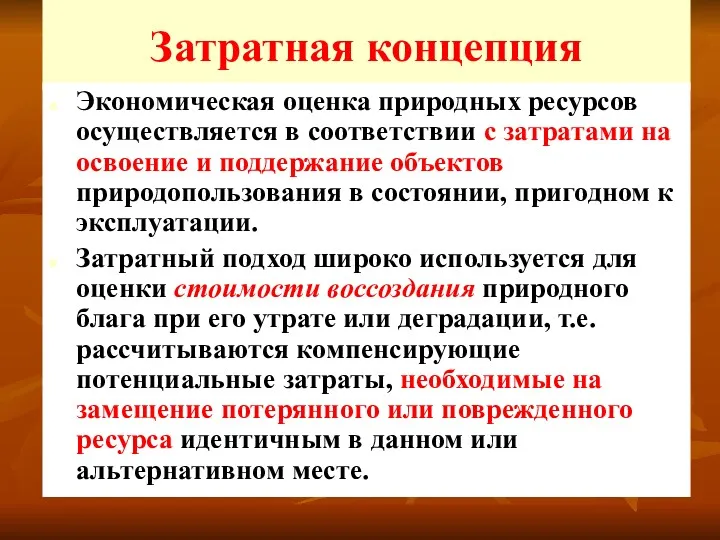

Затратная концепция

Экономическая оценка природных ресурсов осуществляется в соответствии с затратами на

Затратная концепция

Экономическая оценка природных ресурсов осуществляется в соответствии с затратами на

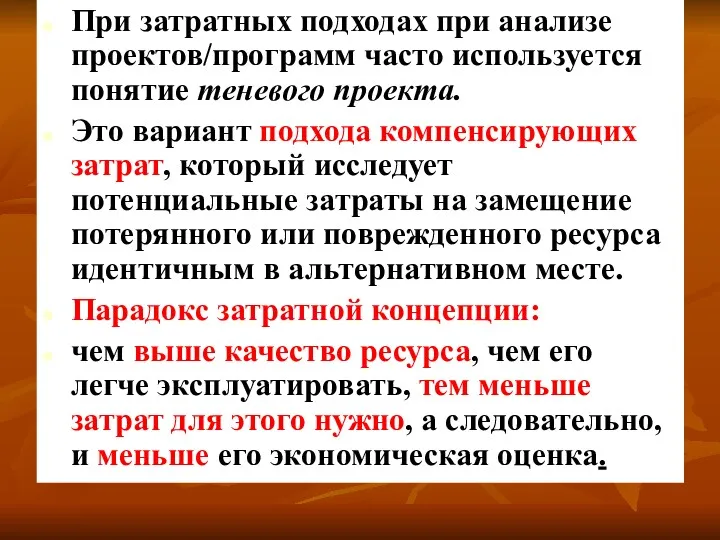

При затратных подходах при анализе проектов/программ часто используется понятие теневого проекта.

При затратных подходах при анализе проектов/программ часто используется понятие теневого проекта.

Концепция замыкающих затрат

Понимается предел затрат на увеличение ресурсов продукции, получаемой из

Концепция замыкающих затрат

Понимается предел затрат на увеличение ресурсов продукции, получаемой из

Концепция альтернативной стоимости (упущенная выгода)

Позволяют оценить природный объект, ресурс, имеющие

Концепция альтернативной стоимости (упущенная выгода)

Позволяют оценить природный объект, ресурс, имеющие

Хорошо известным примером использования этого метода является исследование каньона Хелл (Не11)

Хорошо известным примером использования этого метода является исследование каньона Хелл (Не11)

Концепция общей экономической ценности (стоимости) (ОЭЦ)

Концепция общей экономической ценности (стоимости) (ОЭЦ)

Так, прямая стоимость использования, которую дают леса, состоит из:

устойчивой (неистощительной) заготовки

Так, прямая стоимость использования, которую дают леса, состоит из:

устойчивой (неистощительной) заготовки

Показатель возможной стоимости связан с консервацией биологического ресурса для возможного использования

Показатель возможной стоимости связан с консервацией биологического ресурса для возможного использования

Субъективная оценка стоимости

Используется, когда нет нормальных рынков

Методы:

выраженных предпочтений

транспортно-путевых затрат

гедонистического

Субъективная оценка стоимости

Используется, когда нет нормальных рынков

Методы:

выраженных предпочтений

транспортно-путевых затрат

гедонистического

Метод выраженных предпочтений

Жителей местности, обладающей определенной экологической ценностью или биологическим ресурсом,

Метод выраженных предпочтений

Жителей местности, обладающей определенной экологической ценностью или биологическим ресурсом,

Метод транспортно-путевых издержек

Этот метод основан на посещение интересующего население природного объекта

Метод транспортно-путевых издержек

Этот метод основан на посещение интересующего население природного объекта

Метод гедонистического ценообразования или метод"оценивания наслаждения"

Этот метод пробует оценить экологические

Метод гедонистического ценообразования или метод"оценивания наслаждения"

Этот метод пробует оценить экологические

Экономический механизм природопользования

Экономический механизм природопользования

Экономический механизм природопользования

Платность природопользования включает:

плату за право пользования природными ресурсами,

плату

Экономический механизм природопользования

Платность природопользования включает:

плату за право пользования природными ресурсами,

плату

1.Земельный кодекс. Экономический механизм землепользования

ЗК РФ, Статья 6. Объекты земельных отношений

Объектами

1.Земельный кодекс. Экономический механизм землепользования

ЗК РФ, Статья 6. Объекты земельных отношений

Объектами

Категории работников организаций таких отраслей, имеющих право на получение служебных наделов,

Категории работников организаций таких отраслей, имеющих право на получение служебных наделов,

Состав земель в Российской Федерации

1) земли сельскохозяйственного назначения;

2) земли населенных пунктов;

3)

Состав земель в Российской Федерации

1) земли сельскохозяйственного назначения;

2) земли населенных пунктов;

3)

Формы платы за землю являются:

Земельный налог и арендная плата

Размер земельного налога

Формы платы за землю являются:

Земельный налог и арендная плата

Размер земельного налога

Освобождаются от уплаты земельного налога:

Земли организации и учреждения уголовно – исполнительной

Освобождаются от уплаты земельного налога:

Земли организации и учреждения уголовно – исполнительной

2.Водный налог

Объектами налогообложения водным налогом в соответствии с п. 1 ст.

2.Водный налог

Объектами налогообложения водным налогом в соответствии с п. 1 ст.

При заборе воды из водных объектов налоговая база определяется как объем

При заборе воды из водных объектов налоговая база определяется как объем

При использовании водных объектов без забора воды для целей гидроэнергетики налоговая

При использовании водных объектов без забора воды для целей гидроэнергетики налоговая

Границы кошелей хорошо просматриваются.

Плотовой сплав в половодье, Вычегда

Границы кошелей хорошо просматриваются.

Плотовой сплав в половодье, Вычегда

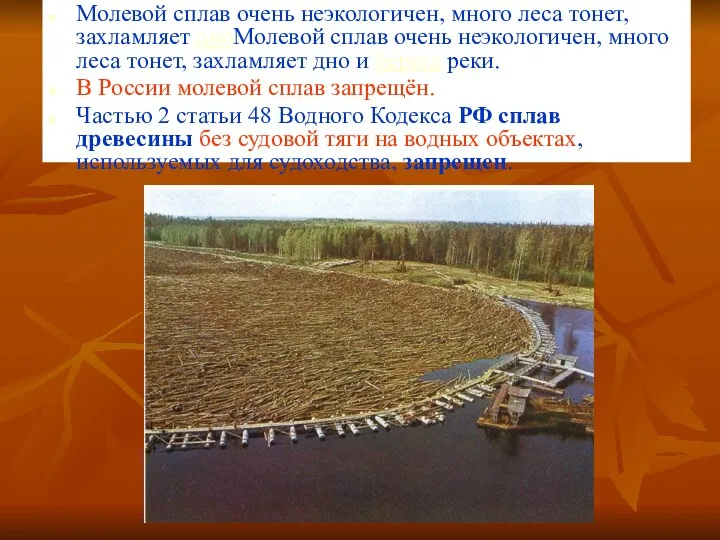

Молевой сплав очень неэкологичен, много леса тонет, захламляет дноМолевой сплав очень

Молевой сплав очень неэкологичен, много леса тонет, захламляет дноМолевой сплав очень

3.Налог на добычу полезных ископаемых (НДПИ)

Объектом налогообложения являются:

Полезные ископаемые, добытые из

3.Налог на добычу полезных ископаемых (НДПИ)

Объектом налогообложения являются:

Полезные ископаемые, добытые из

Некоторые налоговые ставки на добычу полезных ископаемых

Некоторые налоговые ставки на добычу полезных ископаемых

4.Лесной кодекс и плата за право пользование лесом

СТ 25 ЛК РФ

4.Лесной кодекс и плата за право пользование лесом

СТ 25 ЛК РФ

11) выполнение работ по геологическому изучению недр, разработка месторождений полезных ископаемых;

11) выполнение работ по геологическому изучению недр, разработка месторождений полезных ископаемых;

СТ 10 ЛК РФ Подразделение лесов по целевому назначению

1. Леса, расположенные

СТ 10 ЛК РФ Подразделение лесов по целевому назначению

1. Леса, расположенные

Статья 71. Порядок предоставления гражданам, юридическим лицам лесных участков, находящихся в

Статья 71. Порядок предоставления гражданам, юридическим лицам лесных участков, находящихся в

Статья 94. Платность использования лесов

1. Использование лесов в Российской Федерации является

Статья 94. Платность использования лесов

1. Использование лесов в Российской Федерации является

Статья 73. Арендная плата

При использовании лесного участка с изъятием лесных ресурсов

Статья 73. Арендная плата

При использовании лесного участка с изъятием лесных ресурсов

Статья 76. Плата по договору купли-продажи лесных насаждений

Минимальный размер платы

Статья 76. Плата по договору купли-продажи лесных насаждений

Минимальный размер платы

Статья 11. Пребывание граждан в лесах

1. Граждане имеют право свободно и

Статья 11. Пребывание граждан в лесах

1. Граждане имеют право свободно и

5.Сборы за пользование объектами животного мира и объектами водных биологических ресурсов

Плательщиками

5.Сборы за пользование объектами животного мира и объектами водных биологических ресурсов

Плательщиками

Ставка сборов:

за объекты животного мира колеблется от 20 руб за фазана

Ставка сборов:

за объекты животного мира колеблется от 20 руб за фазана

Ставка сбора за пользование объектами животного мира в мере 0 руб.

Ставка сбора за пользование объектами животного мира в мере 0 руб.

Ставка в размере 0 руб. согласно п. 6 ст. 333.3 НК

Ставка в размере 0 руб. согласно п. 6 ст. 333.3 НК

Теневая и криминальная экономика: понятие и структура

Теневая и криминальная экономика: понятие и структура Закон убывающей предельной полезности

Закон убывающей предельной полезности Особые экономические зоны в Российской Федерации

Особые экономические зоны в Российской Федерации Уведомительный контроль сделок ЭК (экономической концентрации)

Уведомительный контроль сделок ЭК (экономической концентрации) Экономический рост и институты. Лекция 6

Экономический рост и институты. Лекция 6 Социально-экономическое развитие Маловишерского муниципального района за 2018 год

Социально-экономическое развитие Маловишерского муниципального района за 2018 год Образование – государственно-образующая отрасль экономики современной России

Образование – государственно-образующая отрасль экономики современной России Що вивчає економіка як наука

Що вивчає економіка як наука Цивилизационный подход: понятия государство-нация и государство-цивилизация, взаимодействие цивилизаций. Лекция 2.1

Цивилизационный подход: понятия государство-нация и государство-цивилизация, взаимодействие цивилизаций. Лекция 2.1 Нұрлы жол – Нұрлы болашаққа бастар жол

Нұрлы жол – Нұрлы болашаққа бастар жол Қазақстанның әлеуметтік-экономикалық дамуы

Қазақстанның әлеуметтік-экономикалық дамуы Потребительские рынки и поведение потребителей. Рынок услуг здравоохранения

Потребительские рынки и поведение потребителей. Рынок услуг здравоохранения Глобальные проблемы и их влияние на мировую экономику

Глобальные проблемы и их влияние на мировую экономику ОРГАНИЗАЦИОННЫЕ ФОРМЫ ТОРГОВЛИ

ОРГАНИЗАЦИОННЫЕ ФОРМЫ ТОРГОВЛИ Кадры предприятия, производительность труда и заработная плата. Тема 4

Кадры предприятия, производительность труда и заработная плата. Тема 4 Введение. Как устроена экономическая наука. Лекция 1-1

Введение. Как устроена экономическая наука. Лекция 1-1 Текущая ситуация на рынке гофропродукции в РФ

Текущая ситуация на рынке гофропродукции в РФ Методологические основы изучения курса макроэкономики. (Тема 1)

Методологические основы изучения курса макроэкономики. (Тема 1) Кругооборот и оборот капитала. Основной и оборотный капитал

Кругооборот и оборот капитала. Основной и оборотный капитал Investment in international business

Investment in international business Системный анализ в экономике. Моделирование систем. (Лекция 2)

Системный анализ в экономике. Моделирование систем. (Лекция 2) Global Challenges - Intro. Global issues - definition

Global Challenges - Intro. Global issues - definition Рыночные отношения в экономике

Рыночные отношения в экономике Государственное регулирование в сфере занятости

Государственное регулирование в сфере занятости Солтүстік Қазақстанның демалыс базалары

Солтүстік Қазақстанның демалыс базалары Предмет и методология микроэкономики. (Лекция 1.1)

Предмет и методология микроэкономики. (Лекция 1.1) Mechanical engineering - leading branch of world economy

Mechanical engineering - leading branch of world economy Итоги, задачи и перспективы развития внешнеэкономической деятельности организаций Чувашской Республики

Итоги, задачи и перспективы развития внешнеэкономической деятельности организаций Чувашской Республики