- Экономическая политика государства. Тема 6

Содержание

- 2. Совокупность государственных учреждений и организаций Основная задача – устранение провалов рынка и максимизация общественного благосостояния Государство

- 3. Создание условий функционирования экономики: обеспечение правовой базы; защита свободы конкуренции, проведение антимонопольной политики. Реализация функций, не

- 4. Бюджетно-налоговая политика – это целенаправленная деятельность государства по использованию бюджетно-финансовой системы для реализации целей социально-экономической политики.

- 5. Дискреционная бюджетно-налоговая политика (или активная) представляет собой сознательные, целенаправленные мероприятия правительства по изменению государственных расходов, налогов

- 6. Бюджетная система страны Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового

- 7. Основные принципы бюджетной системы единство бюджетной системы РФ; разграничение доходов и расходов между уровнями бюджетной системы

- 8. Доходы бюджетов К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги

- 9. Под налогом, согласно определению Налогового кодекса РФ, понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

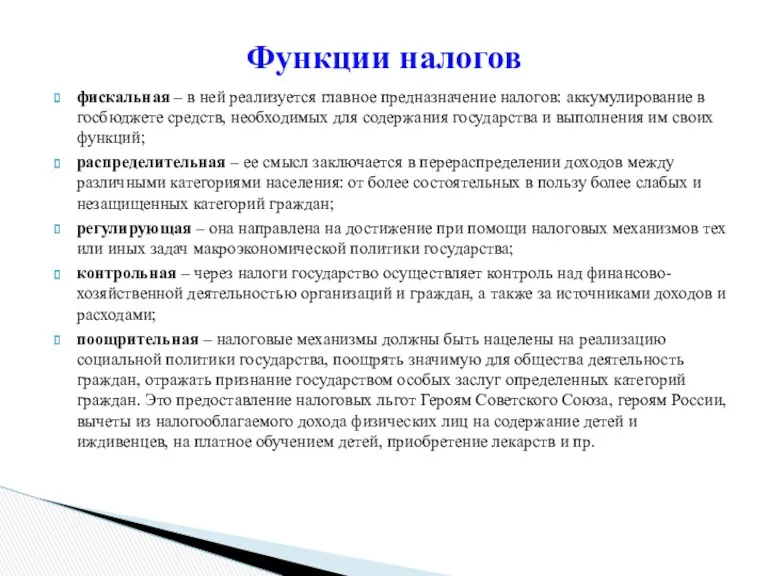

- 10. фискальная – в ней реализуется главное предназначение налогов: аккумулирование в госбюджете средств, необходимых для содержания государства

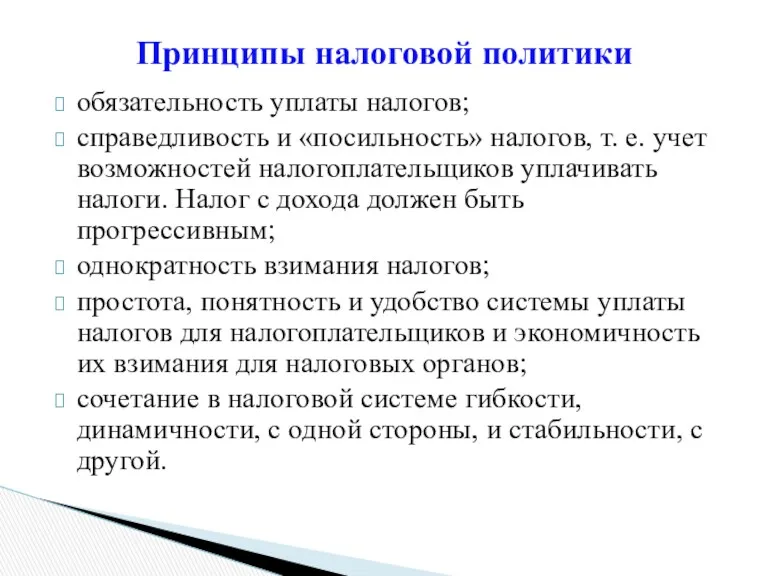

- 11. обязательность уплаты налогов; справедливость и «посильность» налогов, т. е. учет возможностей налогоплательщиков уплачивать налоги. Налог с

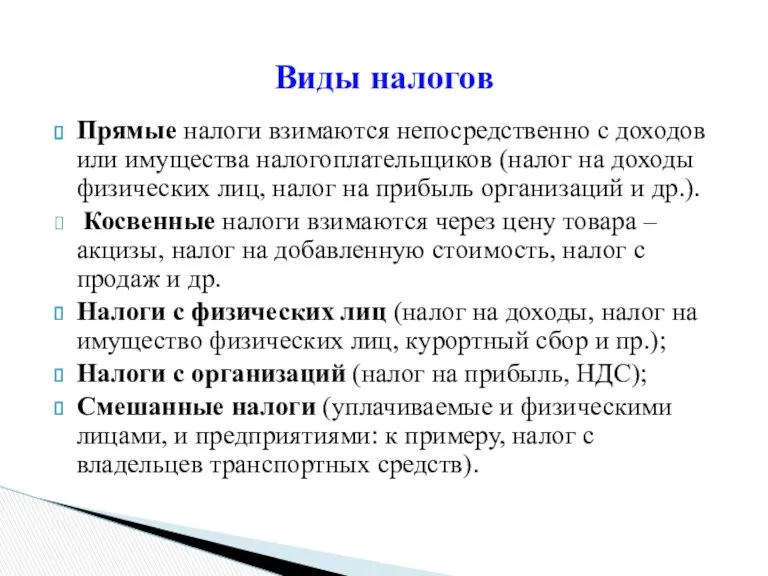

- 12. Прямые налоги взимаются непосредственно с доходов или имущества налогоплательщиков (налог на доходы физических лиц, налог на

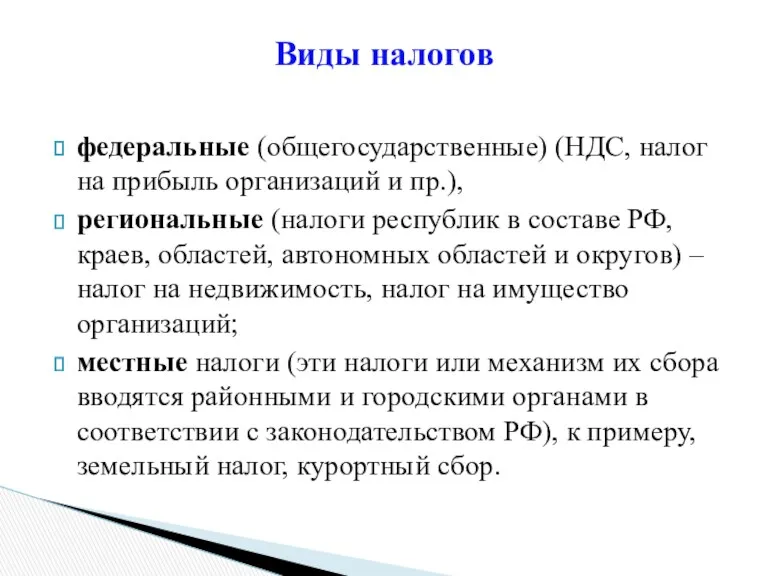

- 13. федеральные (общегосударственные) (НДС, налог на прибыль организаций и пр.), региональные (налоги республик в составе РФ, краев,

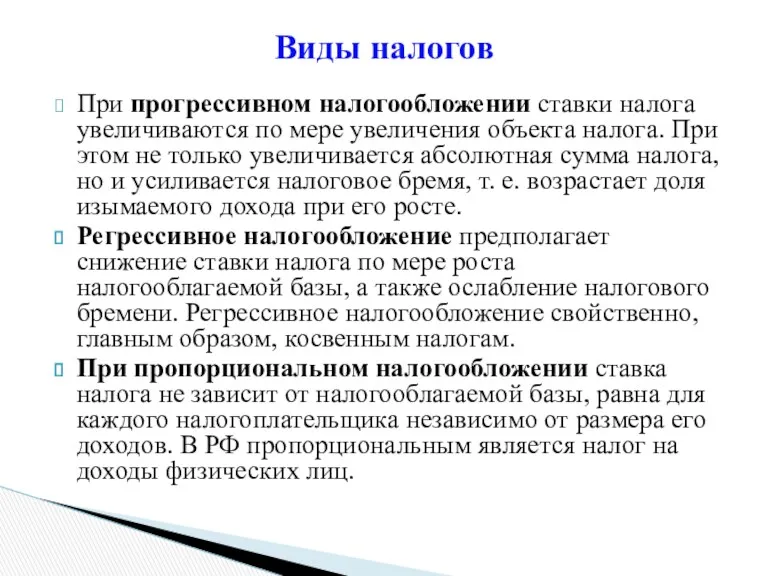

- 14. При прогрессивном налогообложении ставки налога увеличиваются по мере увеличения объекта налога. При этом не только увеличивается

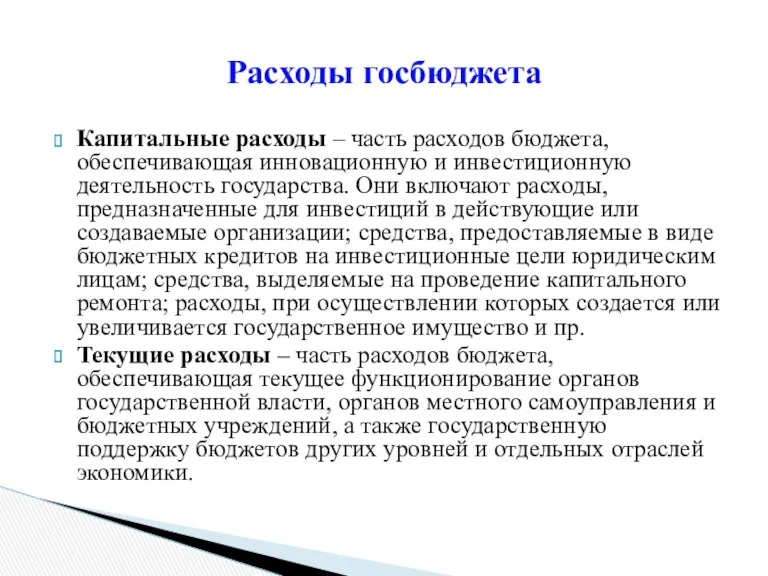

- 15. Капитальные расходы – часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность государства. Они включают расходы, предназначенные

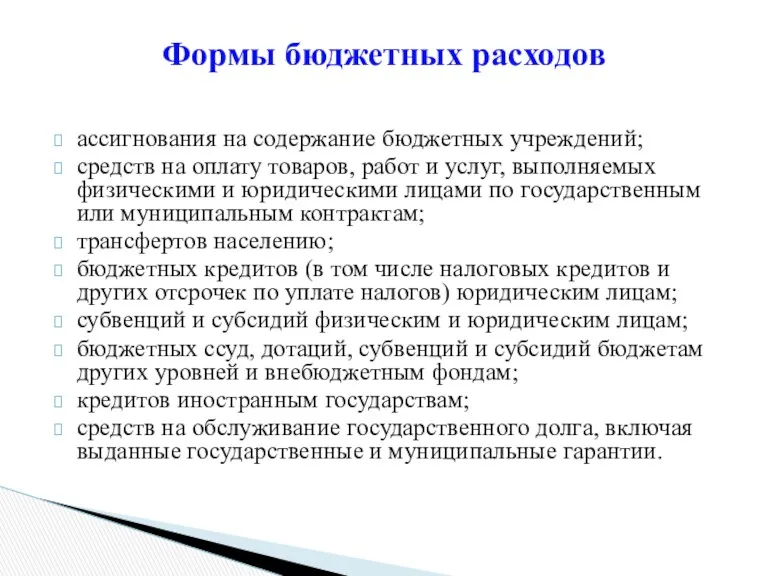

- 16. ассигнования на содержание бюджетных учреждений; средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими

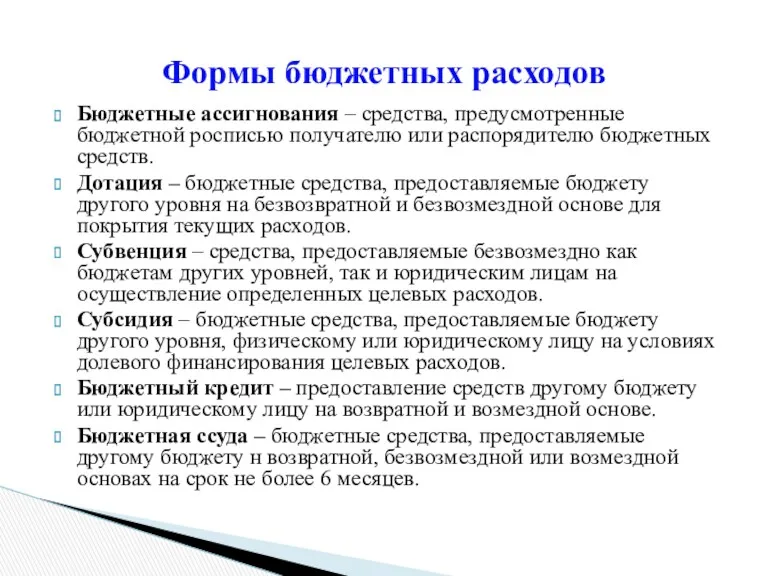

- 17. Бюджетные ассигнования – средства, предусмотренные бюджетной росписью получателю или распорядителю бюджетных средств. Дотация – бюджетные средства,

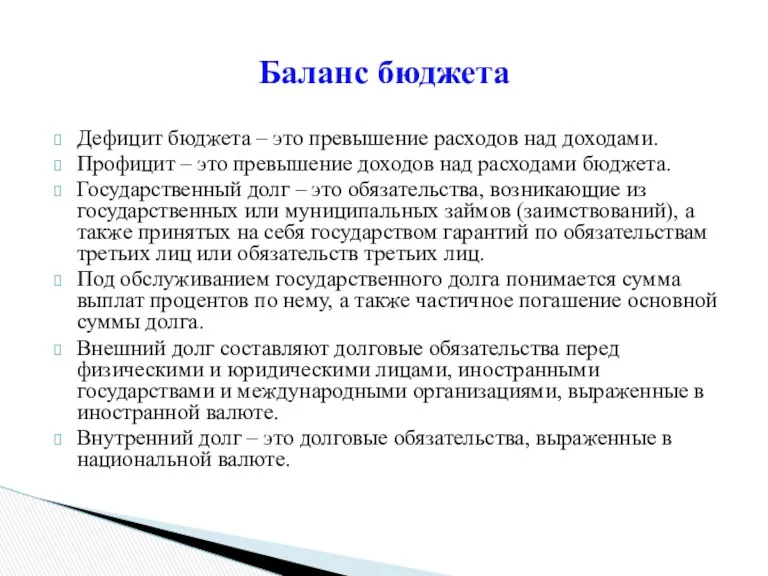

- 18. Дефицит бюджета – это превышение расходов над доходами. Профицит – это превышение доходов над расходами бюджета.

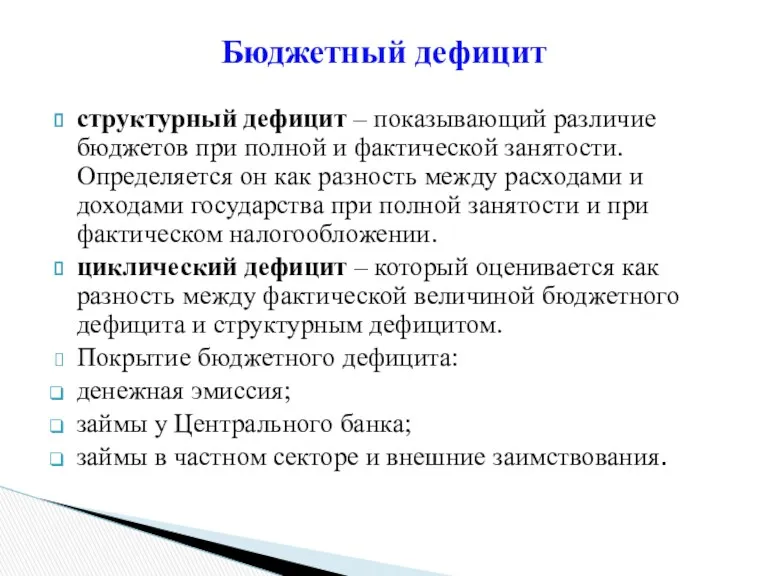

- 19. структурный дефицит – показывающий различие бюджетов при полной и фактической занятости. Определяется он как разность между

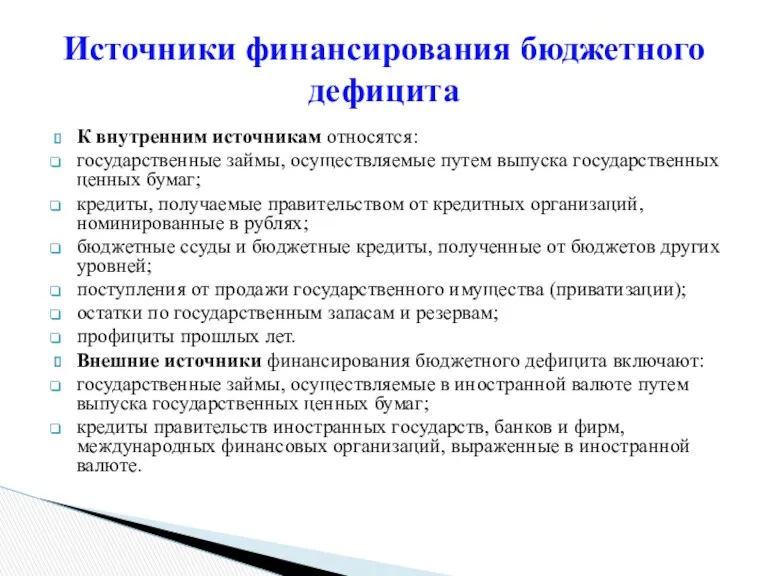

- 20. К внутренним источникам относятся: государственные займы, осуществляемые путем выпуска государственных ценных бумаг; кредиты, получаемые правительством от

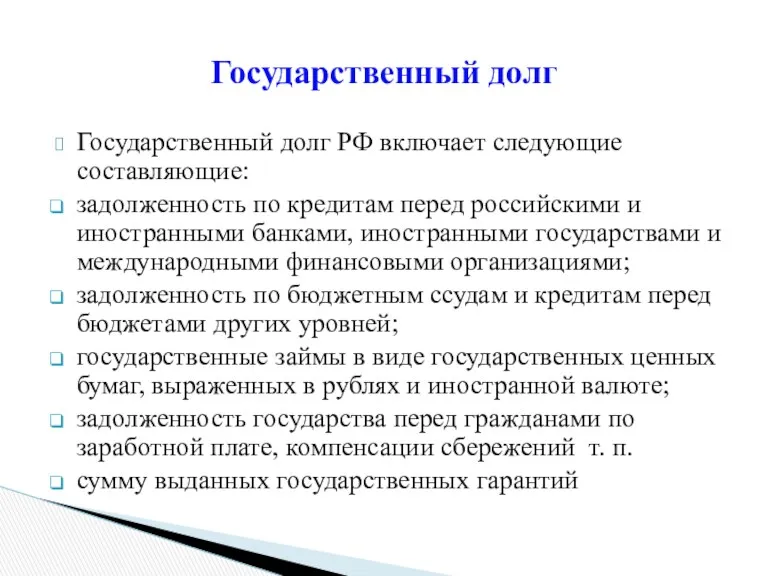

- 21. Государственный долг РФ включает следующие составляющие: задолженность по кредитам перед российскими и иностранными банками, иностранными государствами

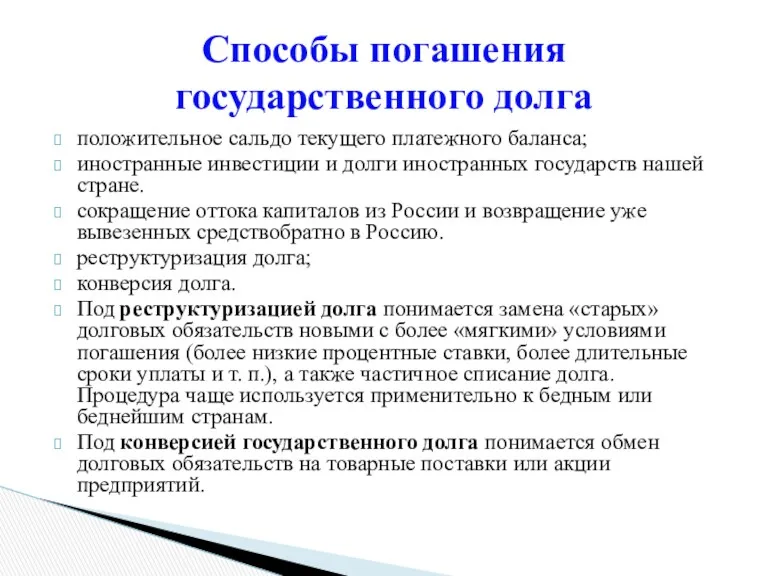

- 22. положительное сальдо текущего платежного баланса; иностранные инвестиции и долги иностранных государств нашей стране. сокращение оттока капиталов

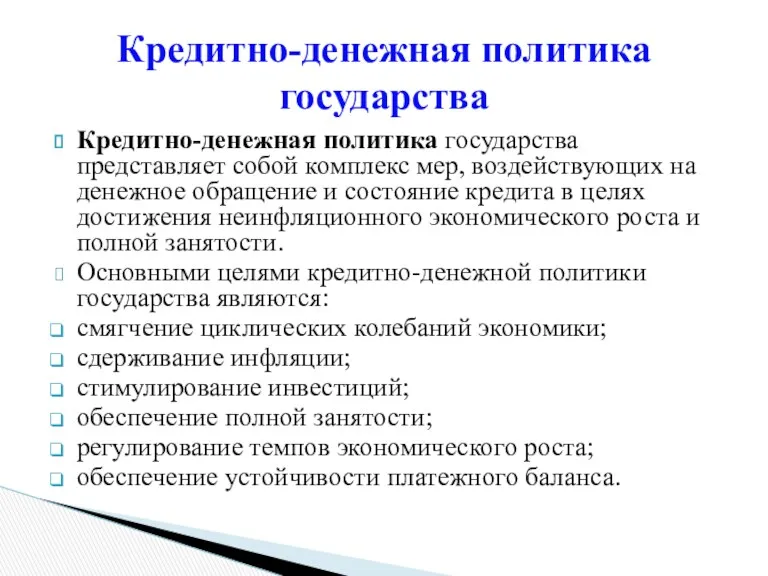

- 23. Кредитно-денежная политика государства представляет собой комплекс мер, воздействующих на денежное обращение и состояние кредита в целях

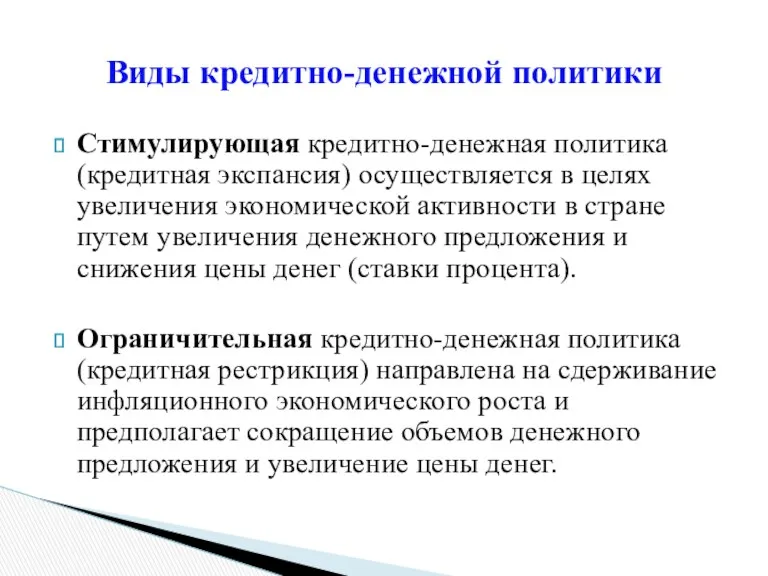

- 24. Стимулирующая кредитно-денежная политика (кредитная экспансия) осуществляется в целях увеличения экономической активности в стране путем увеличения денежного

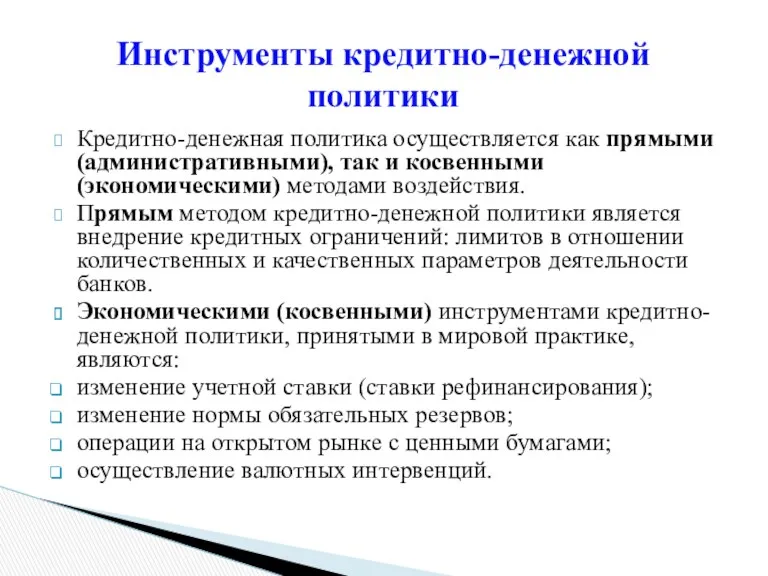

- 25. Кредитно-денежная политика осуществляется как прямыми (административными), так и косвенными (экономическими) методами воздействия. Прямым методом кредитно-денежной политики

- 27. Скачать презентацию

Совокупность государственных учреждений и организаций

Основная задача – устранение провалов рынка и

Совокупность государственных учреждений и организаций

Основная задача – устранение провалов рынка и

Создание условий функционирования экономики:

обеспечение правовой базы;

защита свободы конкуренции, проведение антимонопольной политики.

Реализация

Создание условий функционирования экономики:

обеспечение правовой базы;

защита свободы конкуренции, проведение антимонопольной политики.

Реализация

Бюджетно-налоговая политика – это целенаправленная деятельность государства по использованию бюджетно-финансовой системы

Дискреционная бюджетно-налоговая политика (или активная) представляет собой сознательные, целенаправленные мероприятия правительства

Дискреционная бюджетно-налоговая политика (или активная) представляет собой сознательные, целенаправленные мероприятия правительства

Бюджетная система страны

Бюджет – это форма образования и расходования фонда денежных

Бюджетная система страны

Бюджет – это форма образования и расходования фонда денежных

Основные принципы бюджетной системы

единство бюджетной системы РФ;

разграничение доходов и расходов между

Основные принципы бюджетной системы

единство бюджетной системы РФ;

разграничение доходов и расходов между

Доходы бюджетов

К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные,

Доходы бюджетов

К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные,

Под налогом, согласно определению Налогового кодекса РФ, понимается обязательный, индивидуально безвозмездный

Под налогом, согласно определению Налогового кодекса РФ, понимается обязательный, индивидуально безвозмездный

фискальная – в ней реализуется главное предназначение налогов: аккумулирование в госбюджете

фискальная – в ней реализуется главное предназначение налогов: аккумулирование в госбюджете

обязательность уплаты налогов;

справедливость и «посильность» налогов, т. е. учет возможностей налогоплательщиков

обязательность уплаты налогов;

справедливость и «посильность» налогов, т. е. учет возможностей налогоплательщиков

Прямые налоги взимаются непосредственно с доходов или имущества налогоплательщиков (налог на

Прямые налоги взимаются непосредственно с доходов или имущества налогоплательщиков (налог на

федеральные (общегосударственные) (НДС, налог на прибыль организаций и пр.),

региональные (налоги

федеральные (общегосударственные) (НДС, налог на прибыль организаций и пр.),

региональные (налоги

При прогрессивном налогообложении ставки налога увеличиваются по мере увеличения объекта налога.

При прогрессивном налогообложении ставки налога увеличиваются по мере увеличения объекта налога.

Капитальные расходы – часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность

Капитальные расходы – часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность

ассигнования на содержание бюджетных учреждений;

средств на оплату товаров, работ и услуг,

ассигнования на содержание бюджетных учреждений;

средств на оплату товаров, работ и услуг,

Бюджетные ассигнования – средства, предусмотренные бюджетной росписью получателю или распорядителю бюджетных

Бюджетные ассигнования – средства, предусмотренные бюджетной росписью получателю или распорядителю бюджетных

Дефицит бюджета – это превышение расходов над доходами.

Профицит – это превышение

Дефицит бюджета – это превышение расходов над доходами.

Профицит – это превышение

структурный дефицит – показывающий различие бюджетов при полной и фактической занятости.

структурный дефицит – показывающий различие бюджетов при полной и фактической занятости.

К внутренним источникам относятся:

государственные займы, осуществляемые путем выпуска государственных ценных бумаг;

кредиты,

К внутренним источникам относятся:

государственные займы, осуществляемые путем выпуска государственных ценных бумаг;

кредиты,

Государственный долг РФ включает следующие составляющие:

задолженность по кредитам перед российскими и

Государственный долг РФ включает следующие составляющие:

задолженность по кредитам перед российскими и

положительное сальдо текущего платежного баланса;

иностранные инвестиции и долги иностранных государств нашей

положительное сальдо текущего платежного баланса;

иностранные инвестиции и долги иностранных государств нашей

Кредитно-денежная политика государства представляет собой комплекс мер, воздействующих на денежное обращение

Кредитно-денежная политика государства представляет собой комплекс мер, воздействующих на денежное обращение

Стимулирующая кредитно-денежная политика (кредитная экспансия) осуществляется в целях увеличения экономической активности

Стимулирующая кредитно-денежная политика (кредитная экспансия) осуществляется в целях увеличения экономической активности

Кредитно-денежная политика осуществляется как прямыми (административными), так и косвенными (экономическими) методами

Кредитно-денежная политика осуществляется как прямыми (административными), так и косвенными (экономическими) методами

Оценка эффективности использования ресурсов предприятия

Оценка эффективности использования ресурсов предприятия Макроэкономическое равновесие

Макроэкономическое равновесие Спрос. Закон спроса

Спрос. Закон спроса Экономический рост: сущность и факторы

Экономический рост: сущность и факторы Экономикалыќ тепе- теѕдік жјне экономикалыќ ґсім

Экономикалыќ тепе- теѕдік жјне экономикалыќ ґсім Виды предприятий и их объединений. Тема 3-4

Виды предприятий и их объединений. Тема 3-4 Инфляция и семейная экономика

Инфляция и семейная экономика Формування засад ринкового господарства в Україні (90-ті роки ХХ ст. та початок XXI cт.)

Формування засад ринкового господарства в Україні (90-ті роки ХХ ст. та початок XXI cт.) Что такое трудовые ресурсы?

Что такое трудовые ресурсы? Сущность и содержание государственного регулирования

Сущность и содержание государственного регулирования The Astrakhan Region Caspian Cluster of Special Economic Zones

The Astrakhan Region Caspian Cluster of Special Economic Zones Динамика экономического развития. Фискальная и внешнеэкономическая политика

Динамика экономического развития. Фискальная и внешнеэкономическая политика Екологічна та енергетична проблеми у світі. Способи їх вирішення

Екологічна та енергетична проблеми у світі. Способи їх вирішення Повышение эффективности персонала в организации

Повышение эффективности персонала в организации Хозяйственная деятельность людей

Хозяйственная деятельность людей Производственная мощность предприятия

Производственная мощность предприятия Прибыль, рентабельность. Экономика организации. (Лекция 10)

Прибыль, рентабельность. Экономика организации. (Лекция 10) Методика факторного анализа. Влияние на хозяйственные процессы и результаты хозяйственной деятельности. (Тема 3)

Методика факторного анализа. Влияние на хозяйственные процессы и результаты хозяйственной деятельности. (Тема 3) Провалы рынка

Провалы рынка семейное хозяйство

семейное хозяйство Экономика, часть 2. Вопросы кодификатора

Экономика, часть 2. Вопросы кодификатора Модернизация экономики России.

Модернизация экономики России. Собственность в рыночной экономике

Собственность в рыночной экономике Институциональная теория государства

Институциональная теория государства Салааралық кешендер: Қазақстан шаруашылығы. Отын энергетика. Құрылымдық материалдар. Машина жасау. Агроөнеркәсіптік кешен

Салааралық кешендер: Қазақстан шаруашылығы. Отын энергетика. Құрылымдық материалдар. Машина жасау. Агроөнеркәсіптік кешен Инвестиционная деятельность энергетических предприятий

Инвестиционная деятельность энергетических предприятий Новые явления в экономике России 17 века

Новые явления в экономике России 17 века Рынок лимонов: неопределенность качества и рыночный механизм

Рынок лимонов: неопределенность качества и рыночный механизм