- Ekonomie 1 Bakaláři Třetí a čtvrtá přednáška Teorie firmy

Содержание

- 3. Obsah A Povaha a podstata firmy Produkční funkce Izokvanty a izokosty Explicitní a implicitní náklady firmy

- 4. Obsah B Průměrné a mezní náklady Standardní tvary křivek průměrných a mezních nákladů Průměrné náklady v

- 5. Povaha a podstata firmy Firma je jakýkoliv samostatný subjekt, který se zabývá produkcí.

- 6. Povaha a podstata firmy Firma koncentruje zdroje, vyrábí a prodává za účelem maximalizace zisku.

- 7. Povaha a podstata firmy Při řešení otázky „Kolik statků bude firma vyrábět ? „ Používá teorie

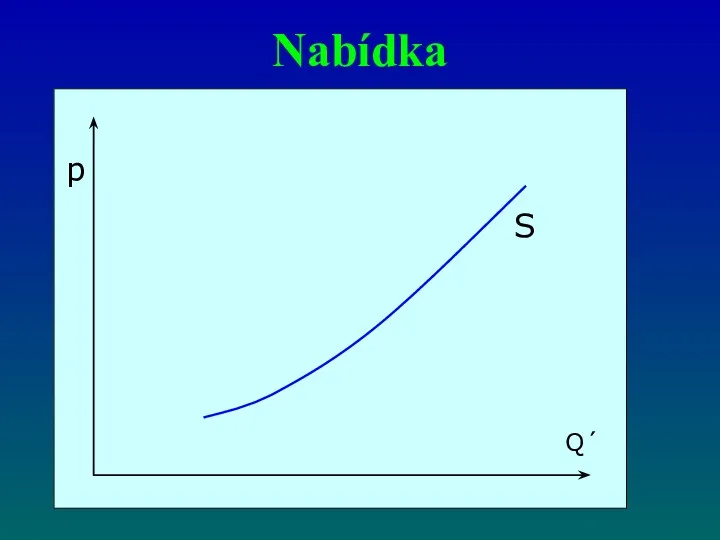

- 8. Nabídka

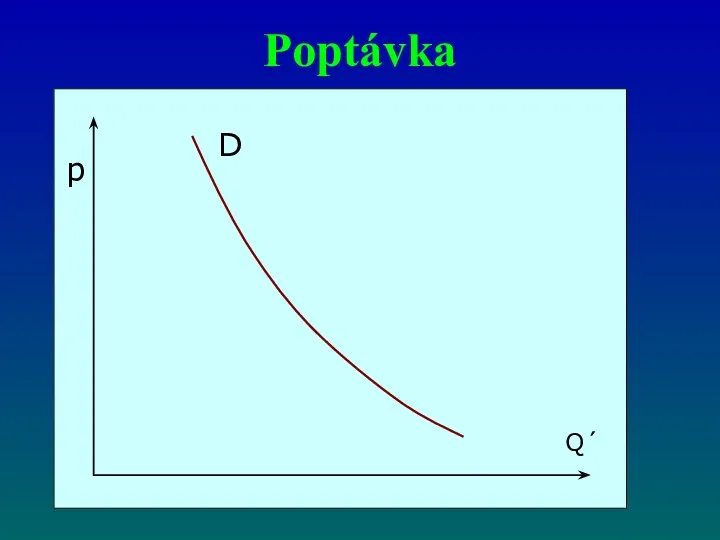

- 9. Poptávka

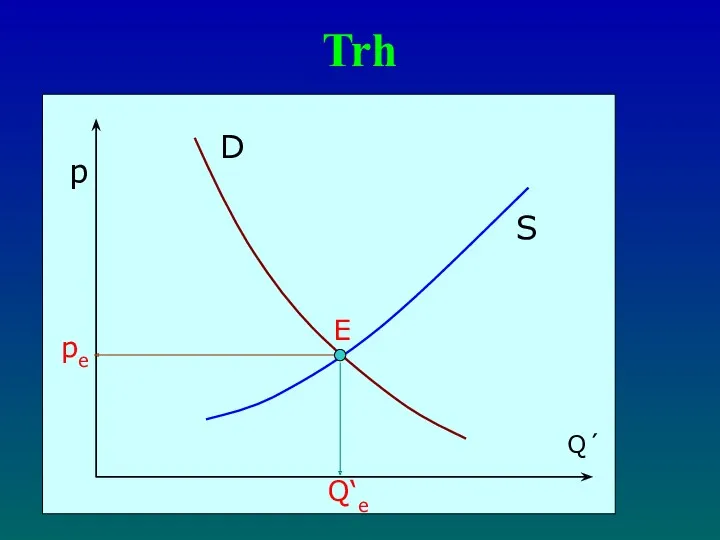

- 10. Trh E pe Q‘e

- 11. Kombinace výrobních faktorů Pro produkci většiny statků uspokojující lidské potřeby je potřeba kombinovat více vstupů tj.

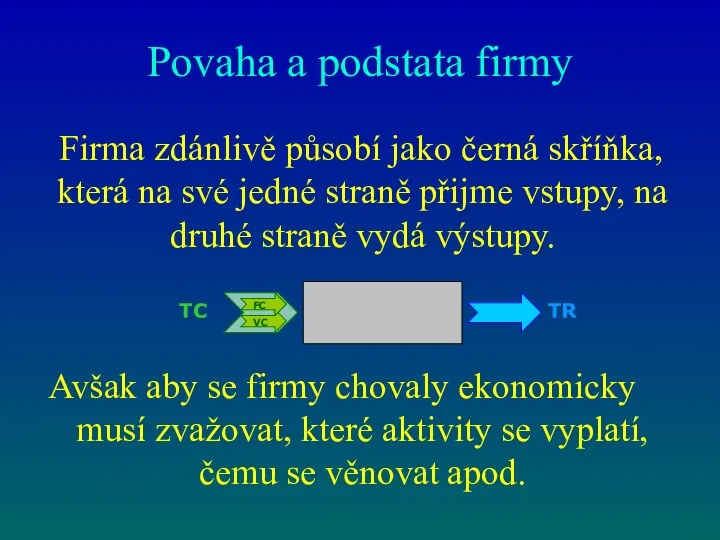

- 12. Povaha a podstata firmy Firma zdánlivě působí jako černá skříňka, která na své jedné straně přijme

- 13. Statky vznikají kombinací VF

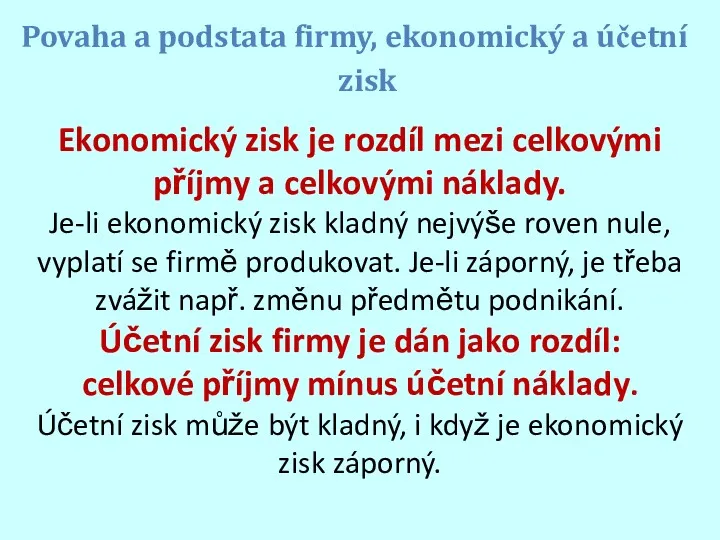

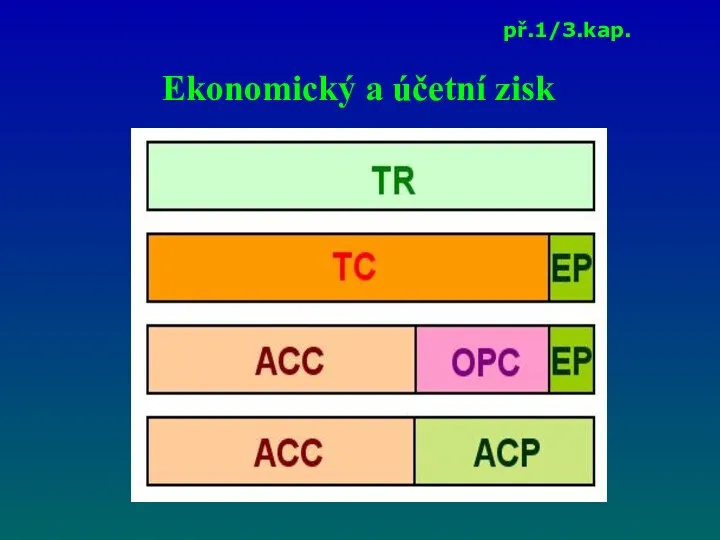

- 14. Povaha a podstata firmy, ekonomický a účetní zisk Ekonomický zisk je rozdíl mezi celkovými příjmy a

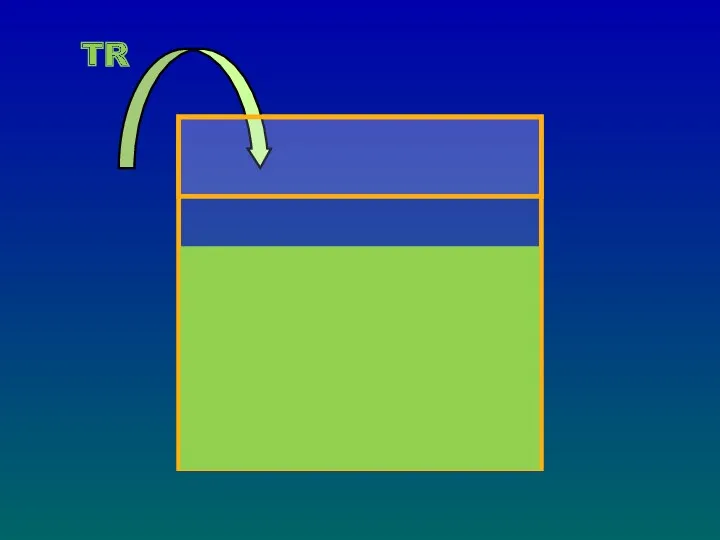

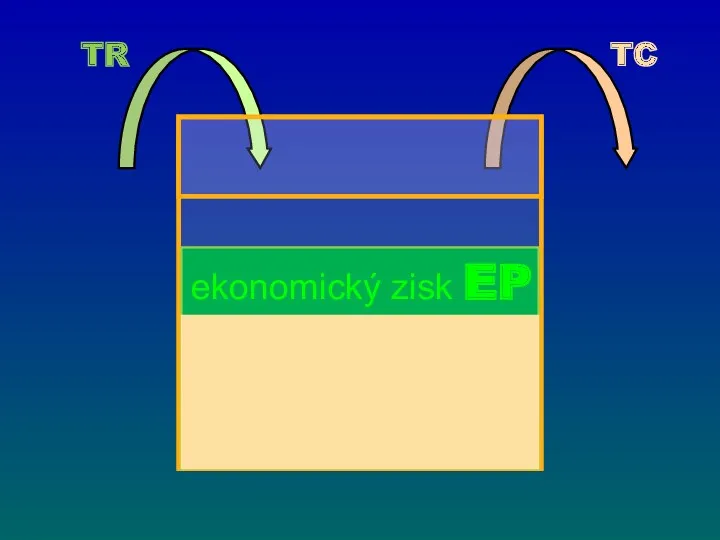

- 17. TR

- 18. TR TC

- 19. TR TC ekonomický zisk EP

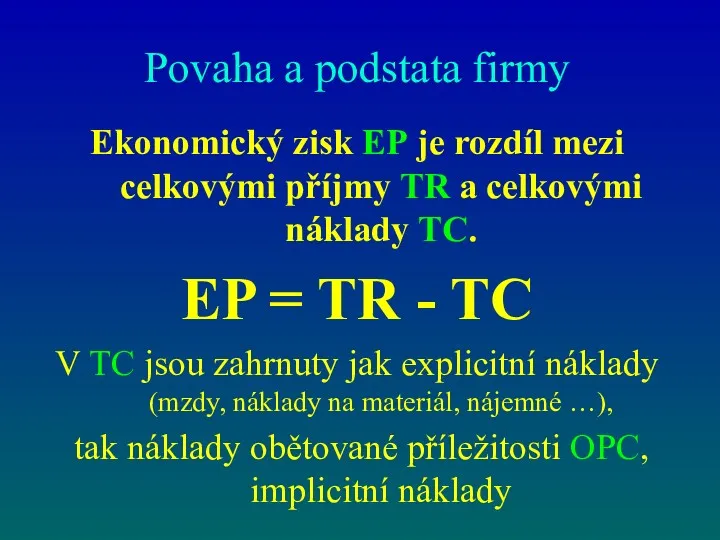

- 20. Povaha a podstata firmy Ekonomický zisk EP je rozdíl mezi celkovými příjmy TR a celkovými náklady

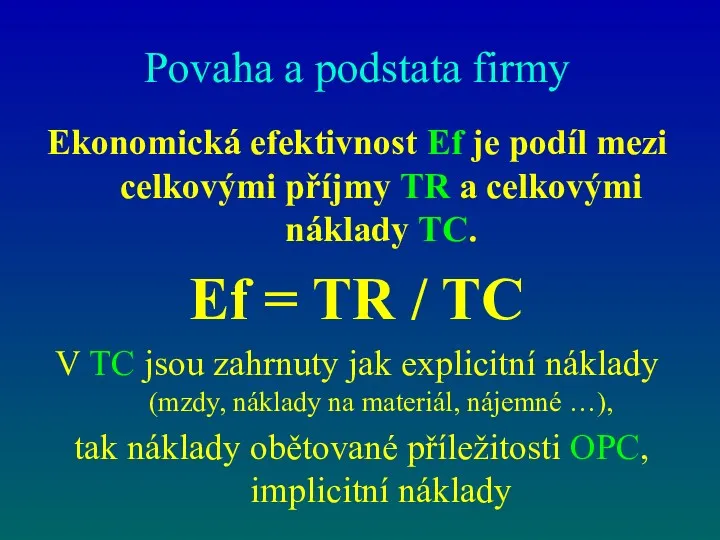

- 21. Povaha a podstata firmy Ekonomická efektivnost Ef je podíl mezi celkovými příjmy TR a celkovými náklady

- 22. Povaha a podstata firmy Ekonomicky se chovající firmy sice produkují spotřební statky, aby uspokojily potřeby spotřebitelů,

- 23. Ekonomický zisk Ve většině případů máme na mysli ekonomický zisk, kdy náklady zahrnují i náklady obětované

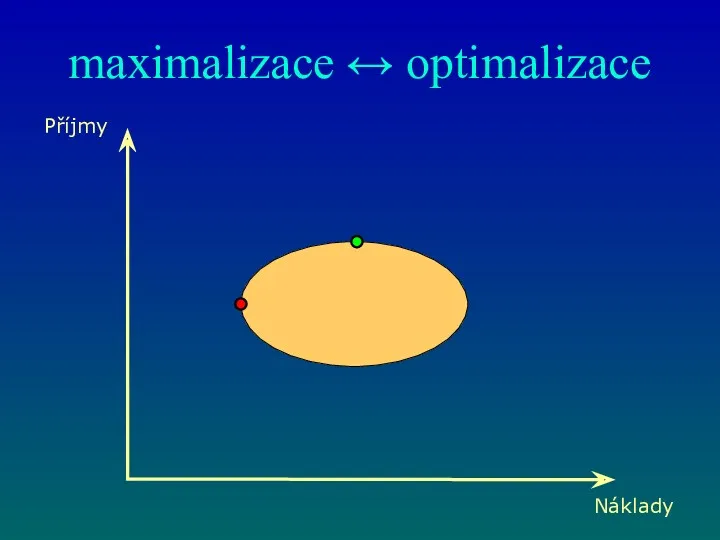

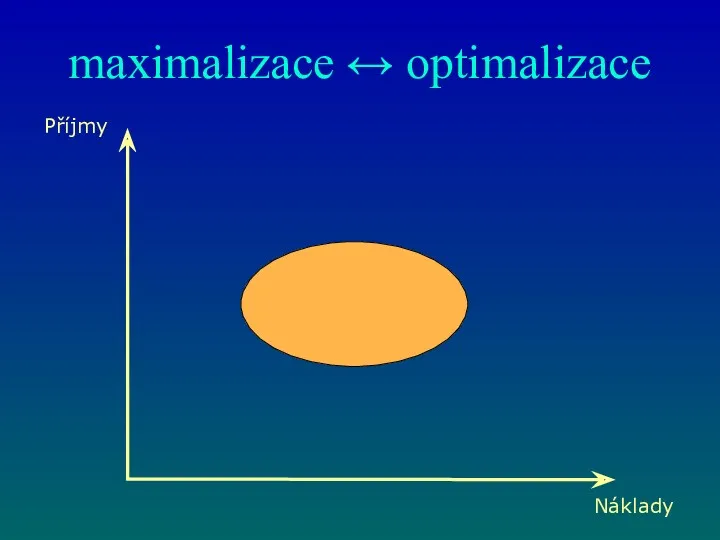

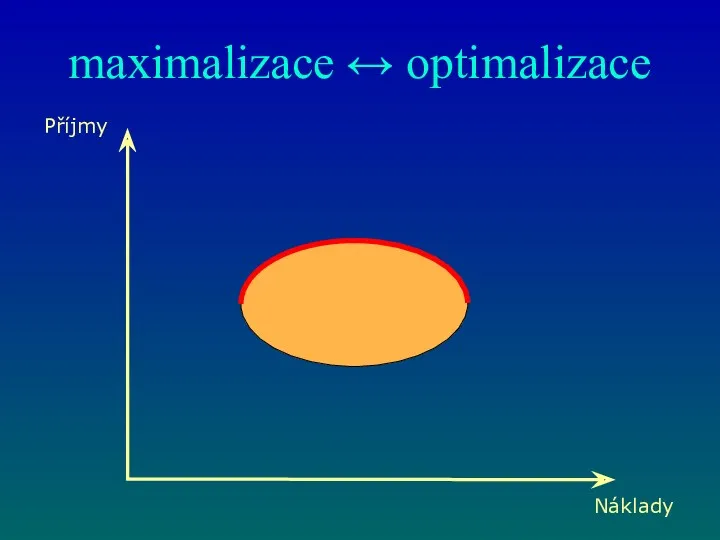

- 24. Kritérium firmy Maximalizovat příjmy při minimalizaci nákladů!!

- 25. maximalizace ↔ optimalizace Příjmy Náklady

- 26. maximalizace ↔ optimalizace Náklady Příjmy Zisk Ztráta

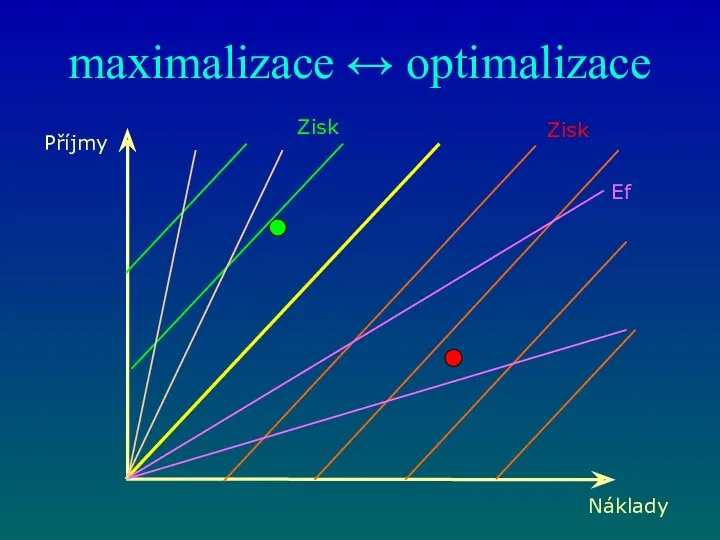

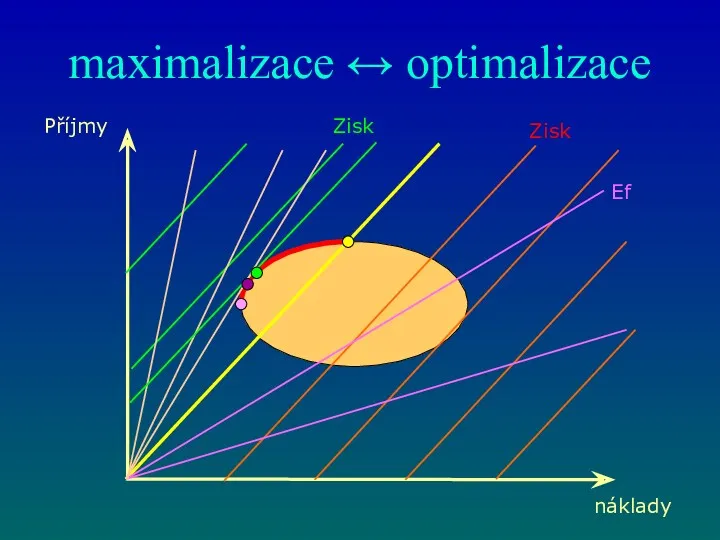

- 27. maximalizace ↔ optimalizace Náklady Příjmy Zisk Zisk Ef

- 28. maximalizace ↔ optimalizace Příjmy Náklady

- 29. maximalizace ↔ optimalizace Příjmy Náklady

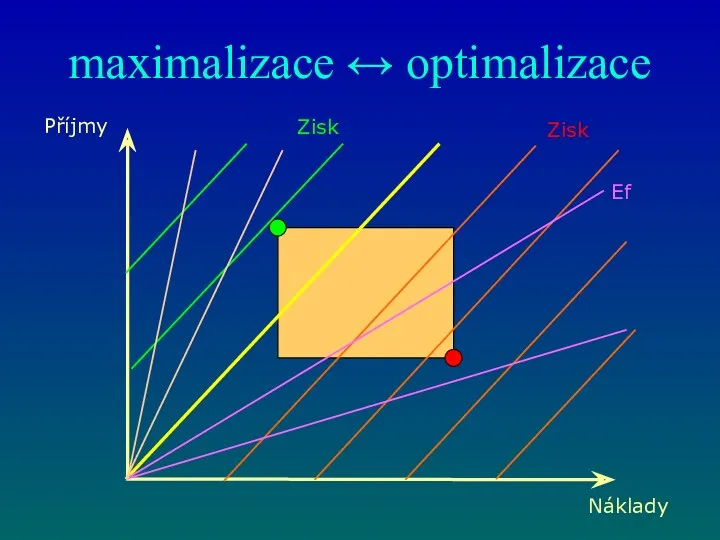

- 30. maximalizace ↔ optimalizace Příjmy Náklady Zisk Zisk Ef

- 31. maximalizace ↔ optimalizace Příjmy Náklady

- 32. maximalizace ↔ optimalizace Příjmy Náklady Co největší příjmy s co nejmenšími náklady?

- 33. maximalizace ↔ optimalizace Příjmy Náklady

- 34. maximalizace ↔ optimalizace Příjmy Náklady

- 35. maximalizace ↔ optimalizace Příjmy Náklady

- 36. maximalizace ↔ optimalizace Příjmy Náklady

- 37. maximalizace ↔ optimalizace Příjmy Náklady

- 38. maximalizace ↔ optimalizace Příjmy náklady

- 39. maximalizace ↔ optimalizace Příjmy náklady Zisk Zisk Ef

- 40. Ekonomický a účetní zisk př.1/3.kap.

- 41. Produkční funkce Produkční funkce udává kolik výstupu (produktu) Q‘ získá firma použitím určitého množství vstupů, tj.

- 42. Produkční funkce Produkční funkce udává, o kolik se zvyšuje výstup (produkt) firmy (tedy množství Q´), pokud

- 43. Produkční funkce Prostřednictvím produkční funkce respektuje podnikatel realitu přírodních, technologických i společenských zákonitostí.

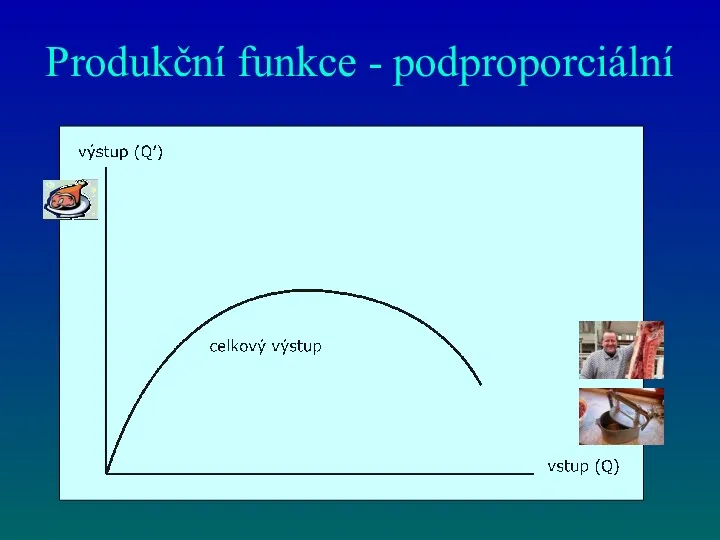

- 46. Produkční funkce - podproporciální

- 47. Produkční funkce Standardně platí, že pokud zvyšujeme jeden, několik, nebo všechny vstupy, začne mít přírůstek celkového

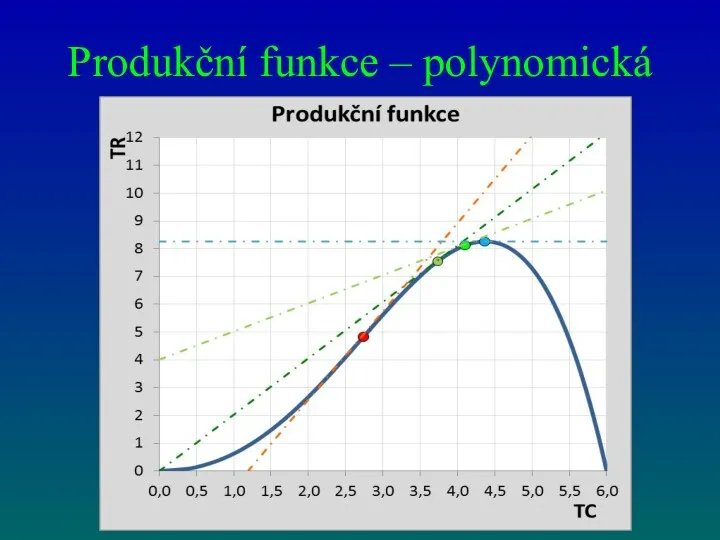

- 48. Produkční funkce – polynomická

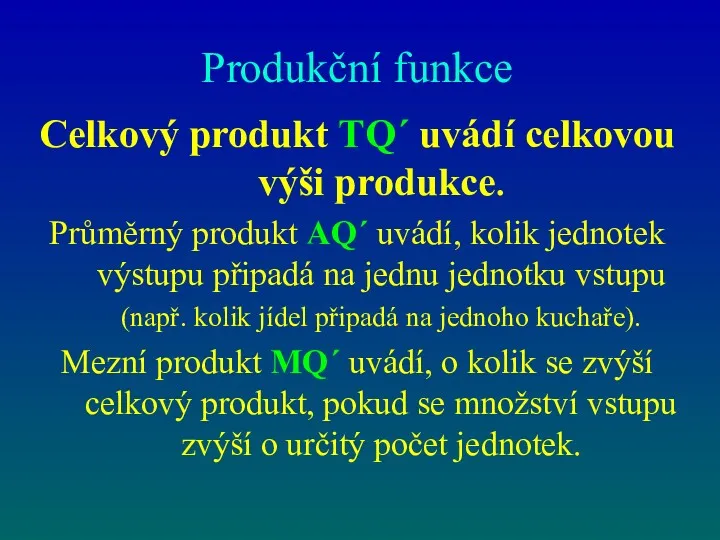

- 49. Produkční funkce Celkový produkt TQ´ uvádí celkovou výši produkce. Průměrný produkt AQ´ uvádí, kolik jednotek výstupu

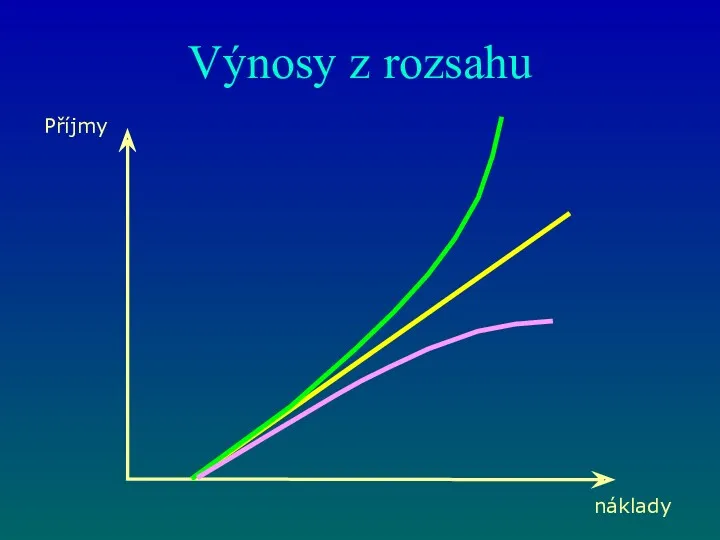

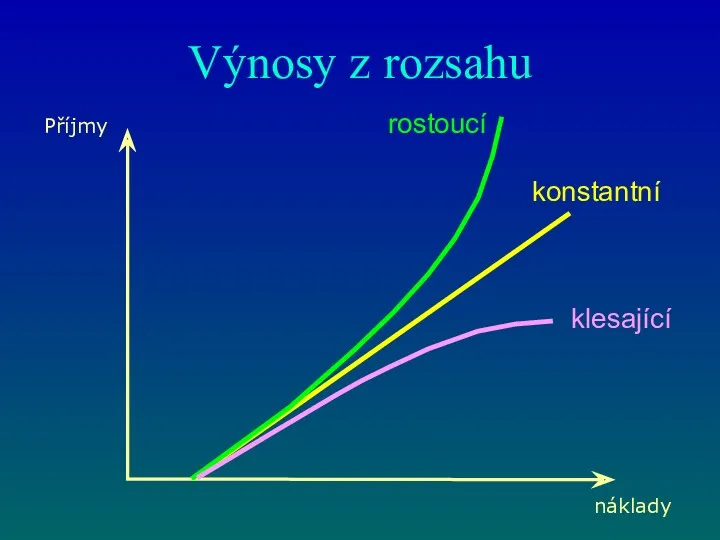

- 50. Výnosy z rozsahu Příjmy náklady

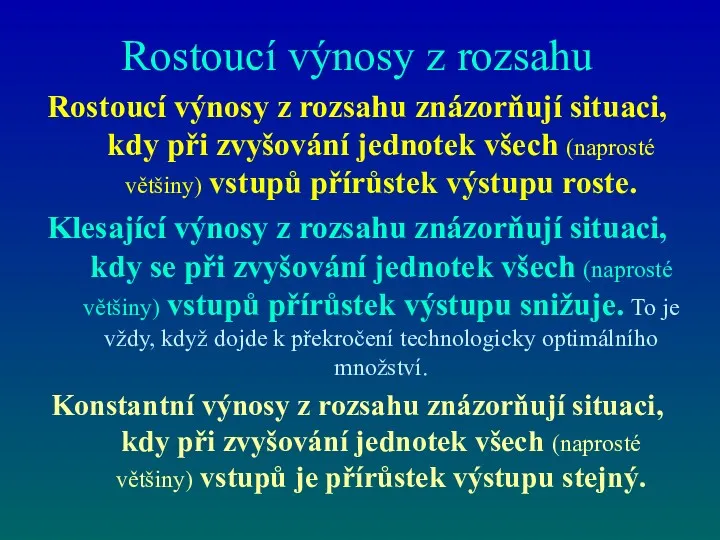

- 51. Rostoucí výnosy z rozsahu Rostoucí výnosy z rozsahu znázorňují situaci, kdy při zvyšování jednotek všech (naprosté

- 52. Výnosy z rozsahu Příjmy náklady konstantní

- 53. Izokvanty; izokosty Izokvanta je křivka stejných hodnot např. produkce, která znázorňuje veškeré kombinace (dvou) VF, které

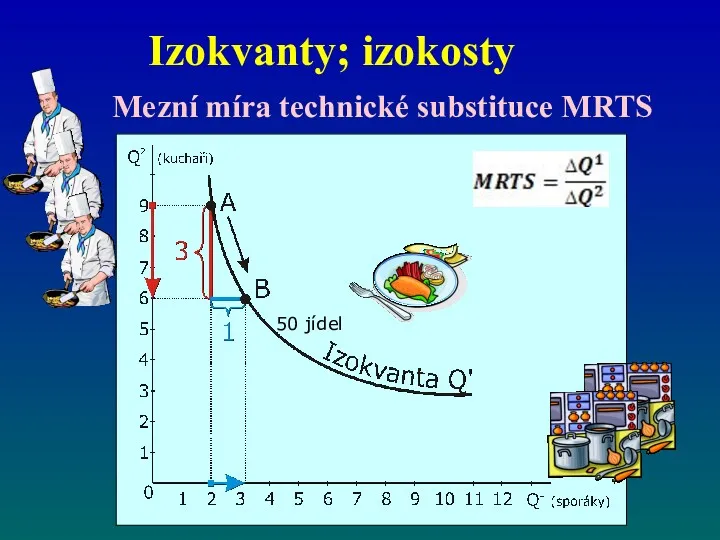

- 54. Izokvanty; izokosty Mezní míra technické substituce MRTS 50 jídel

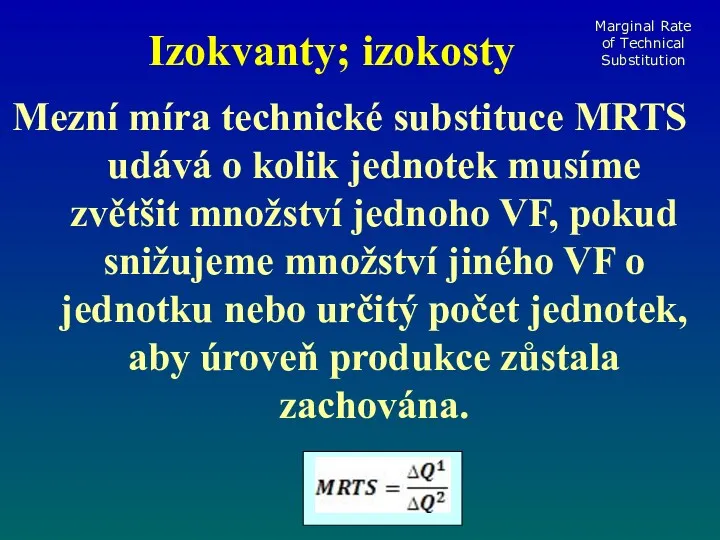

- 55. Izokvanty; izokosty Mezní míra technické substituce MRTS udává o kolik jednotek musíme zvětšit množství jednoho VF,

- 56. Mapa izokvant

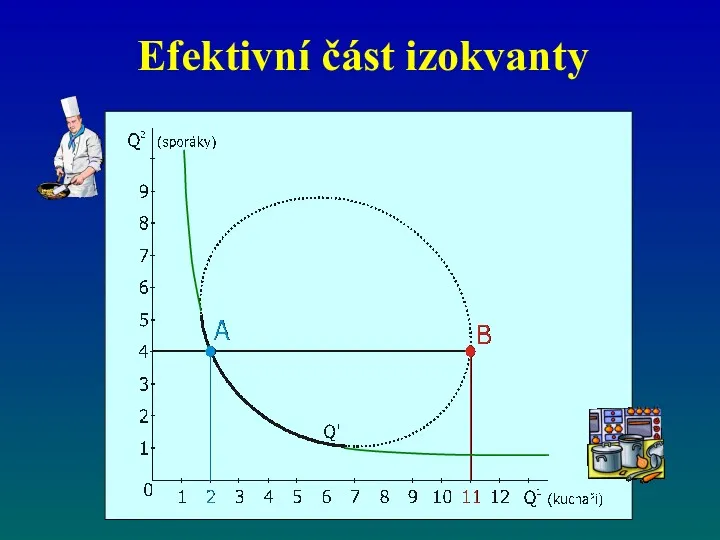

- 57. Efektivní část izokvanty

- 58. Indiferenční mapa

- 59. Indiferenční mapa

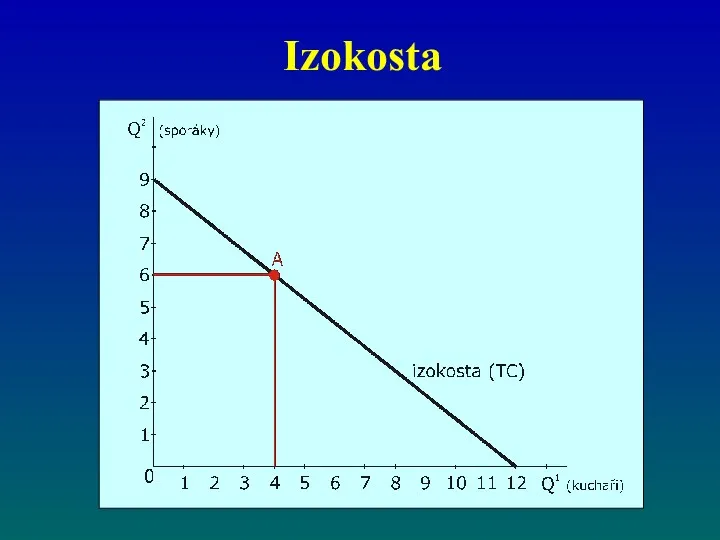

- 60. Izokosta Izokosta je křivkou rozpočtového omezení firmy a křivkou stejných nákladů. Znázorňuje všechny kombinace VF, které

- 61. Izokosta

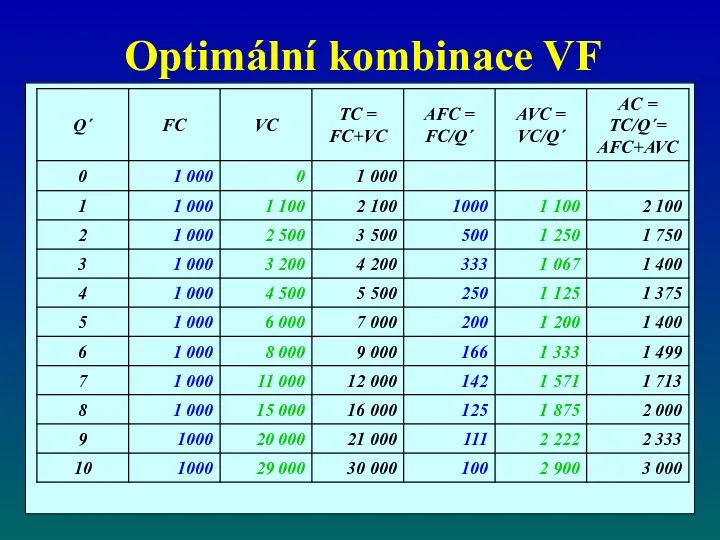

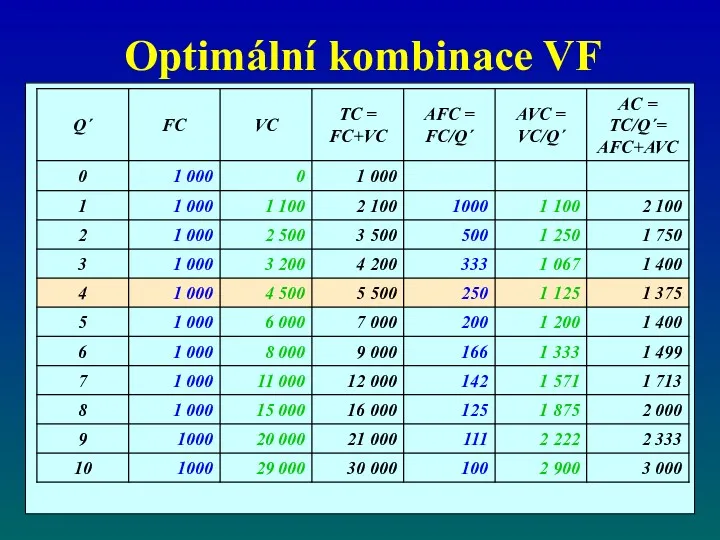

- 62. Optimální kombinace VF Optimální kombinace VF firmy se nachází v bodě, kde se izokvanta a izokosta

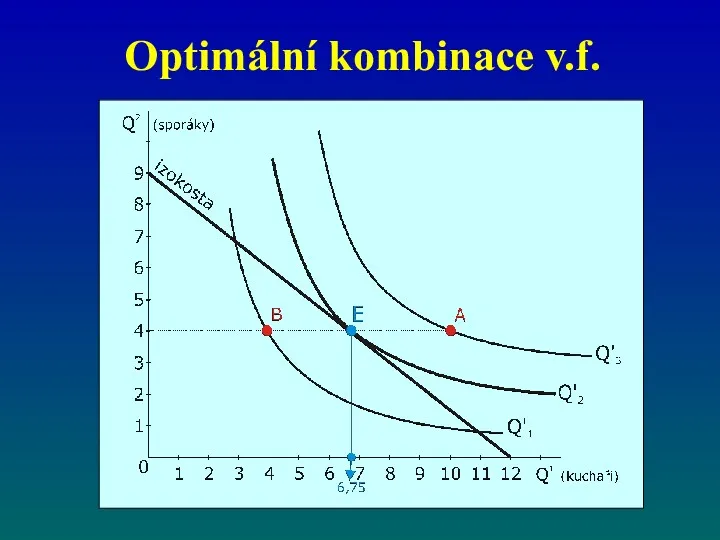

- 63. Optimální kombinace v.f.

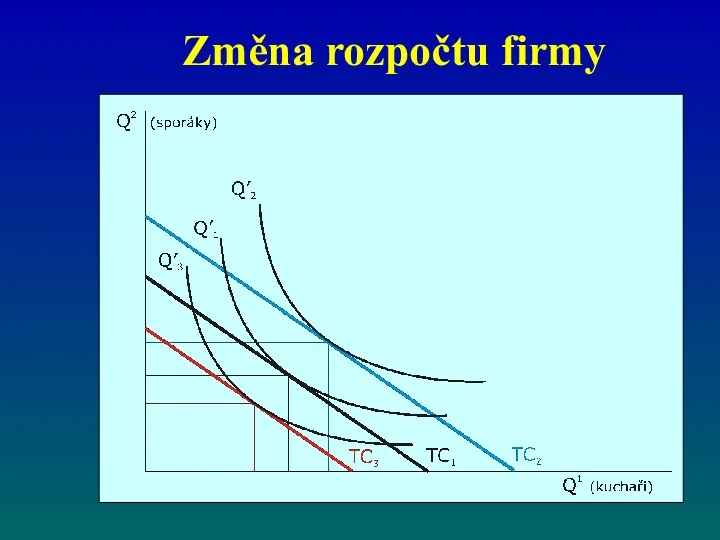

- 64. Změna rozpočtu firmy

- 65. Změna ceny jedno vstupu např. mzda kuchaře

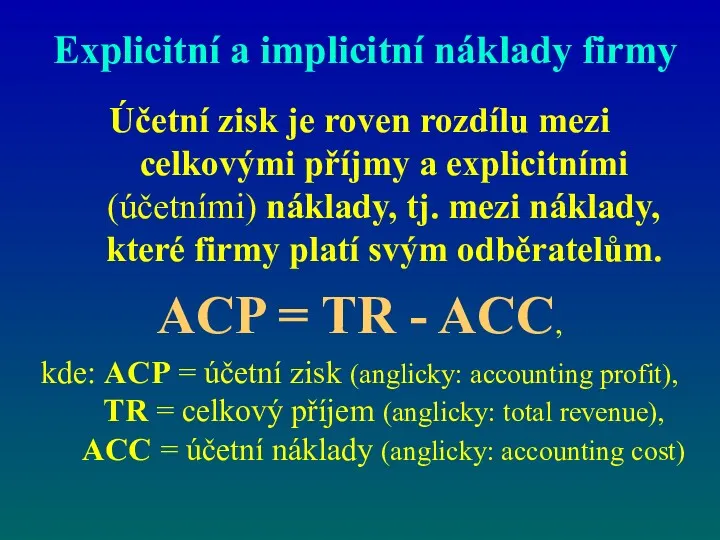

- 66. Explicitní a implicitní náklady firmy Účetní zisk je roven rozdílu mezi celkovými příjmy a explicitními (účetními)

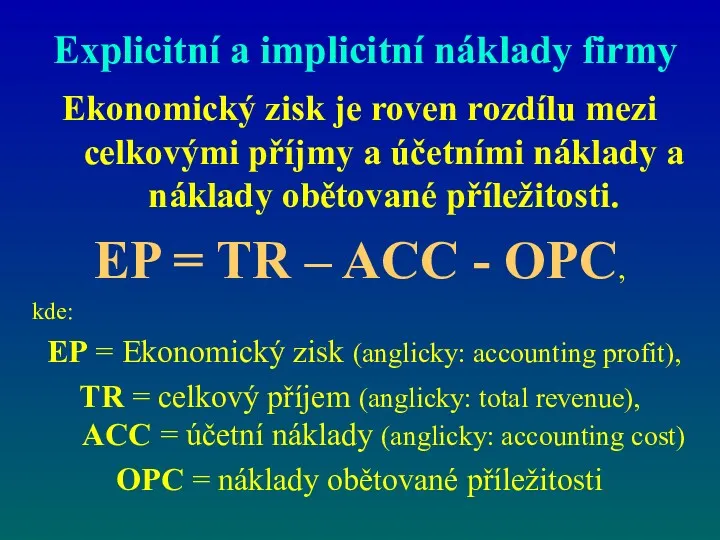

- 67. Explicitní a implicitní náklady firmy Ekonomický zisk je roven rozdílu mezi celkovými příjmy a účetními náklady

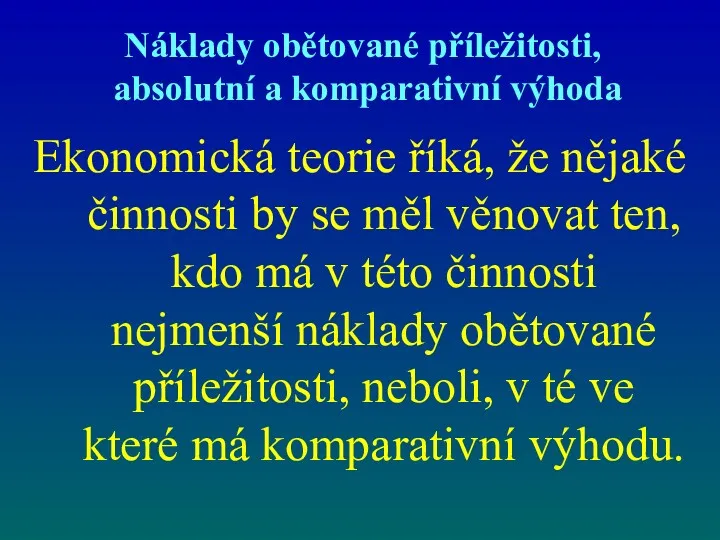

- 68. Náklady obětované příležitosti, absolutní a komparativní výhoda Ekonomická teorie říká, že nějaké činnosti by se měl

- 69. Náklady obětované příležitosti, absolutní a komparativní výhoda V případě absolutní výhody se jednotlivé subjekty (firmy, lidé

- 70. Náklady obětované příležitosti, absolutní a komparativní výhoda V případě komparativní výhody porovnávají jednotlivé subjekty sebe sama,

- 71. Náklady obětované příležitosti, absolutní a komparativní výhoda Když dělám něco, nemohu již dělat něco jiného. Každý

- 72. Obsah A Povaha a podstata firmy Produkční funkce Izokvanty a izokosty Explicitní a implicitní náklady firmy

- 73. Obsah B Průměrné a nezní náklady Standardní tvary křivek průměrných a mezních nákladů Průměrné náklady v

- 74. Náklady v krátkém a v dlouhém období Krátké období je takové, pro které platí, že množství

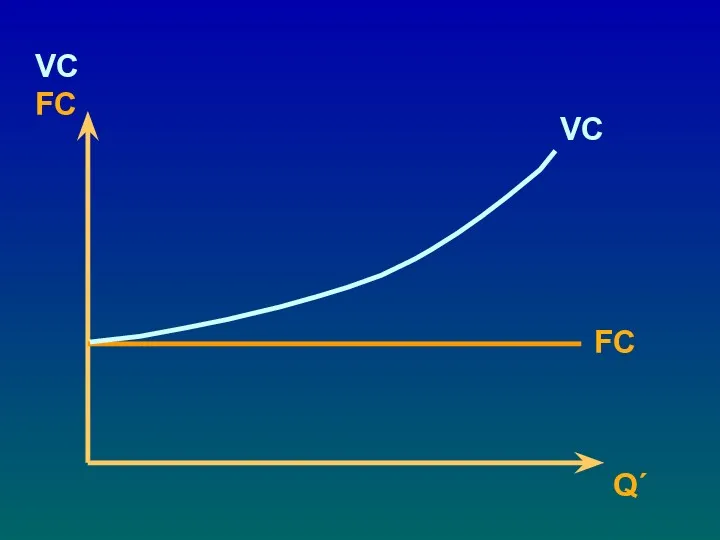

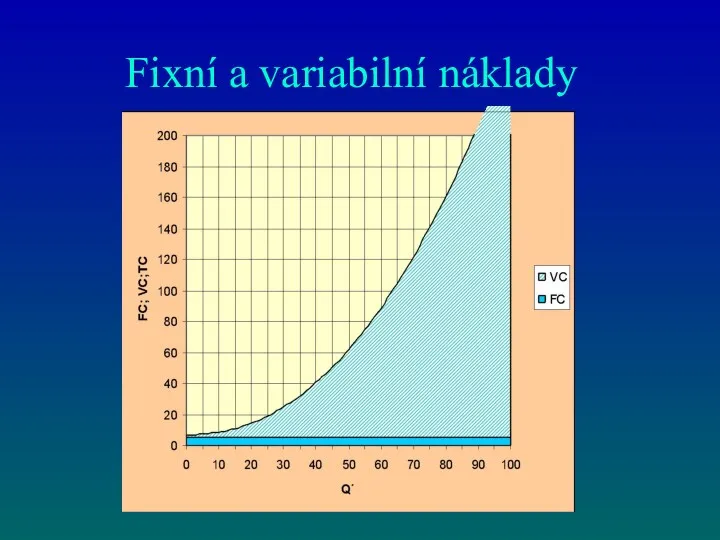

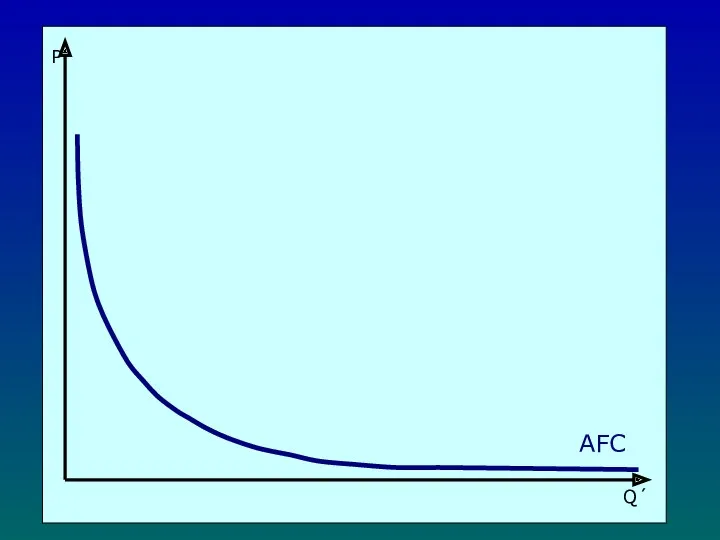

- 75. Náklady v krátkém a v dlouhém období Fixní náklady FC jsou náklady, které firma musí hradit

- 76. Náklady v krátkém a v dlouhém období Variabilní náklady VC se s objemem produkce mění –

- 77. Q´ VCFC VC FC

- 78. Fixní a variabilní náklady

- 79. Náklady v krátkém a v dlouhém období V dlouhém období jsou všechny náklady variabilní a rostou

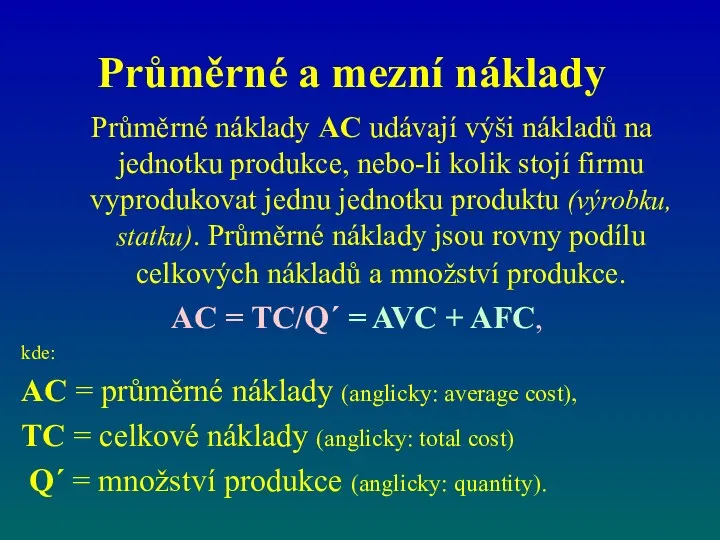

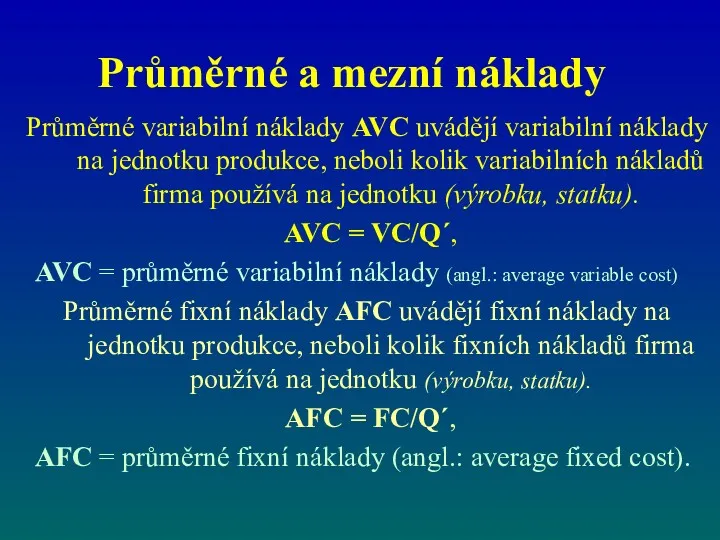

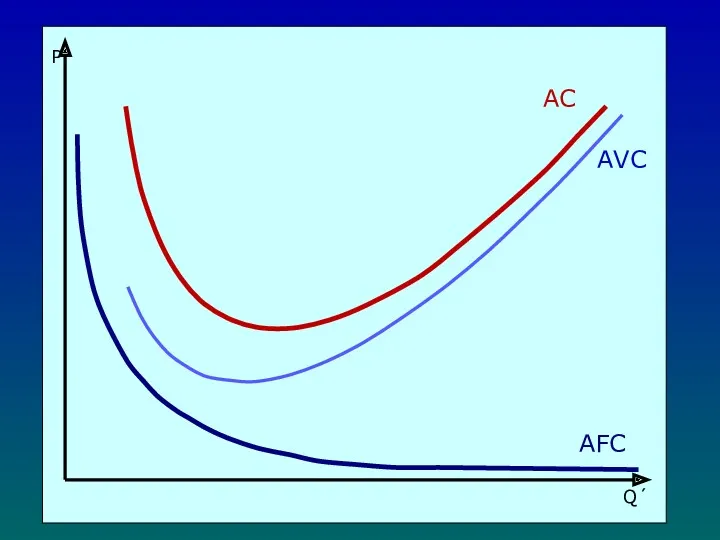

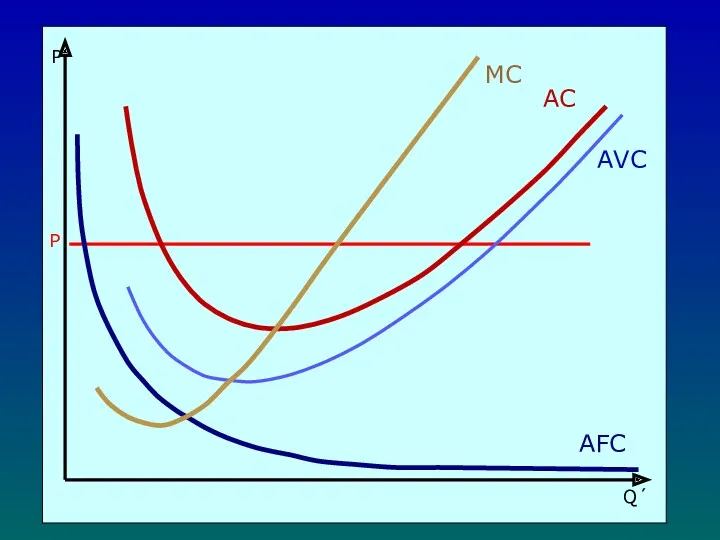

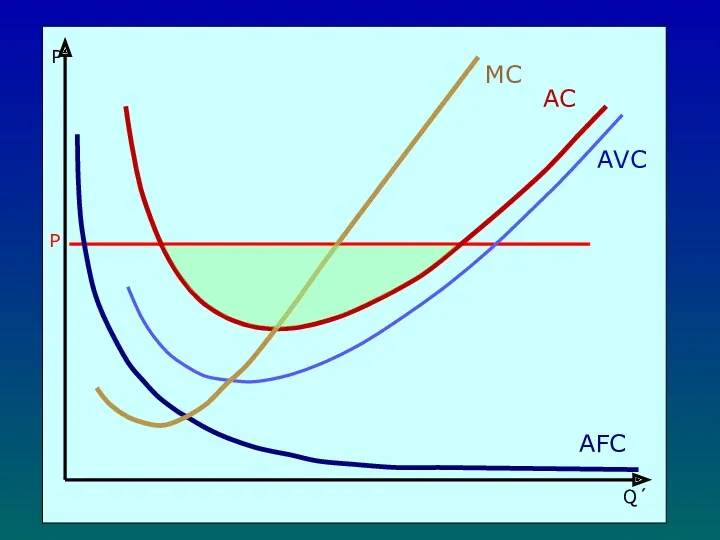

- 80. Průměrné a mezní náklady Průměrné náklady AC udávají výši nákladů na jednotku produkce, nebo-li kolik stojí

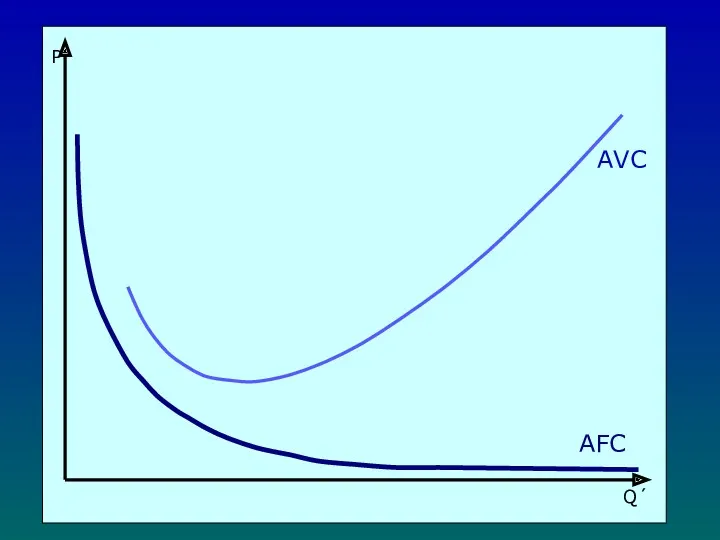

- 81. Průměrné a mezní náklady Průměrné variabilní náklady AVC uvádějí variabilní náklady na jednotku produkce, neboli kolik

- 82. Optimální kombinace VF

- 83. Optimální kombinace VF

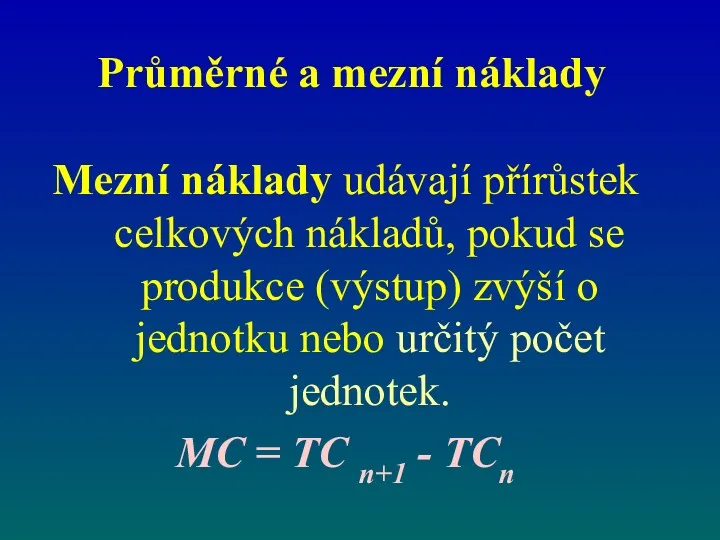

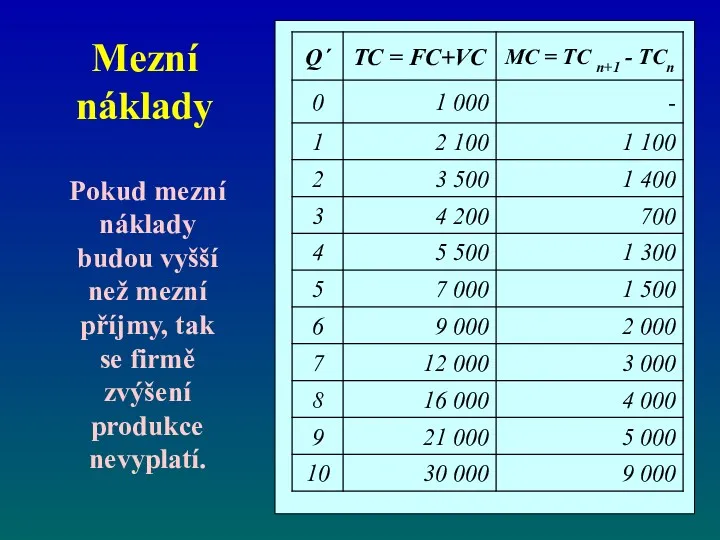

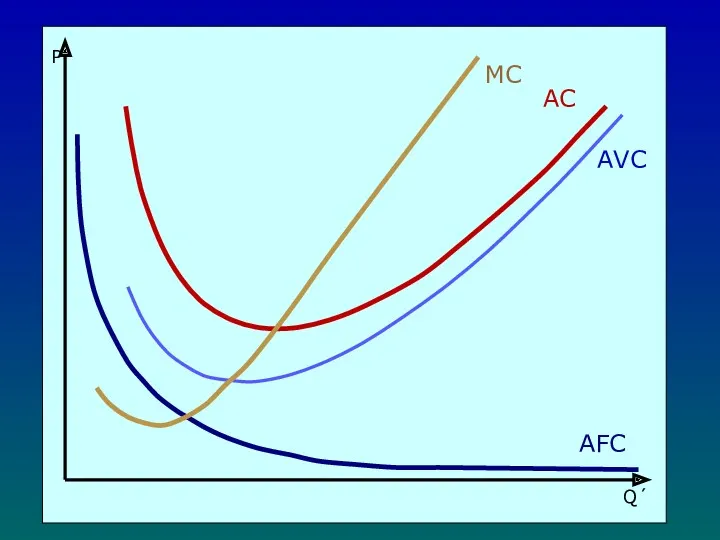

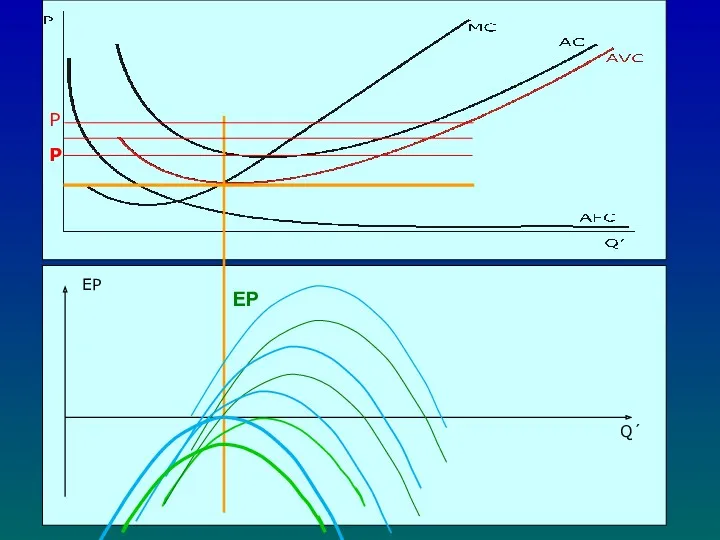

- 84. Průměrné a mezní náklady Mezní náklady udávají přírůstek celkových nákladů, pokud se produkce (výstup) zvýší o

- 85. Mezní náklady Pokud mezní náklady budou vyšší než mezní příjmy, tak se firmě zvýšení produkce nevyplatí.

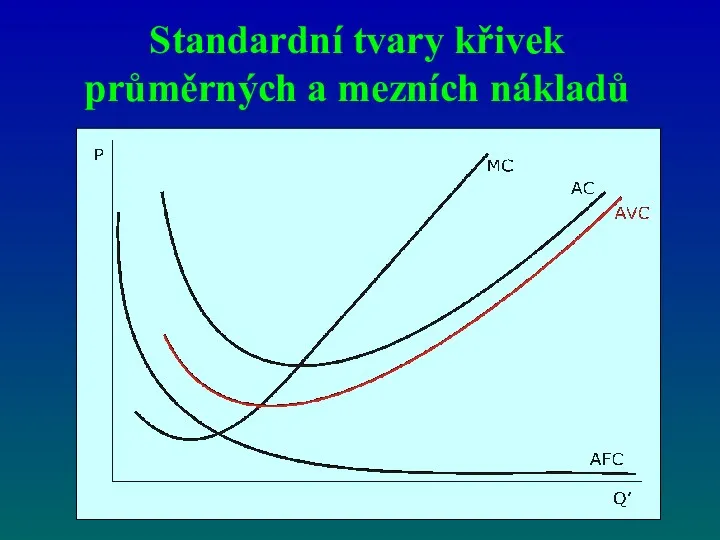

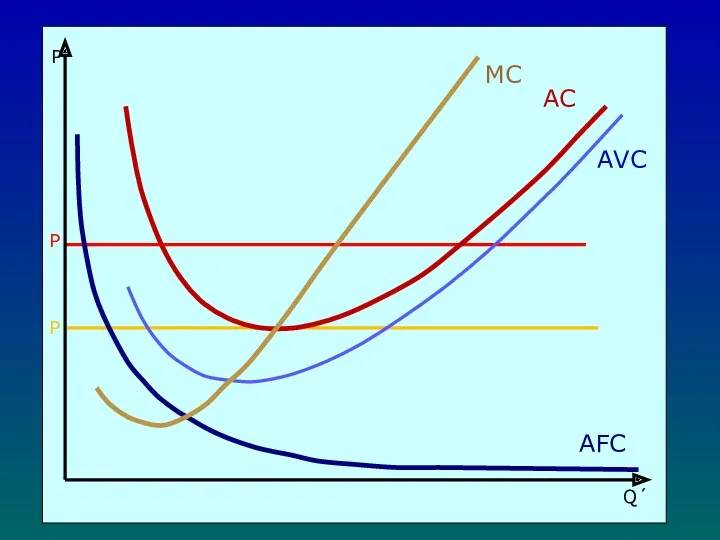

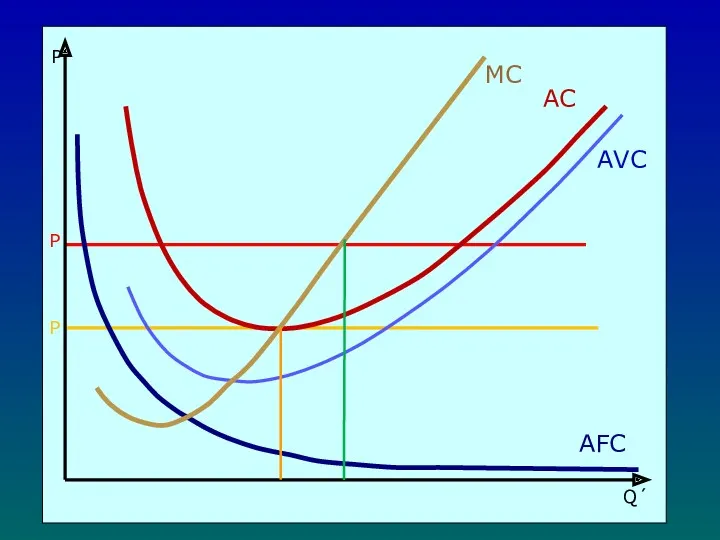

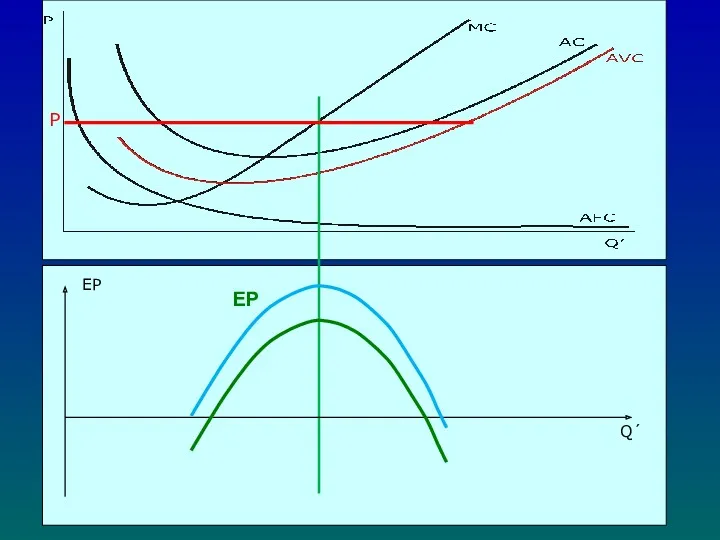

- 86. Standardní tvary křivek průměrných a mezních nákladů

- 87. Standardní tvary křivek průměrných a mezních nákladů Křivka průměrných nákladů AC a průměrných variabilních nákladů AVC

- 88. Standardní tvary křivek průměrných a mezních nákladů

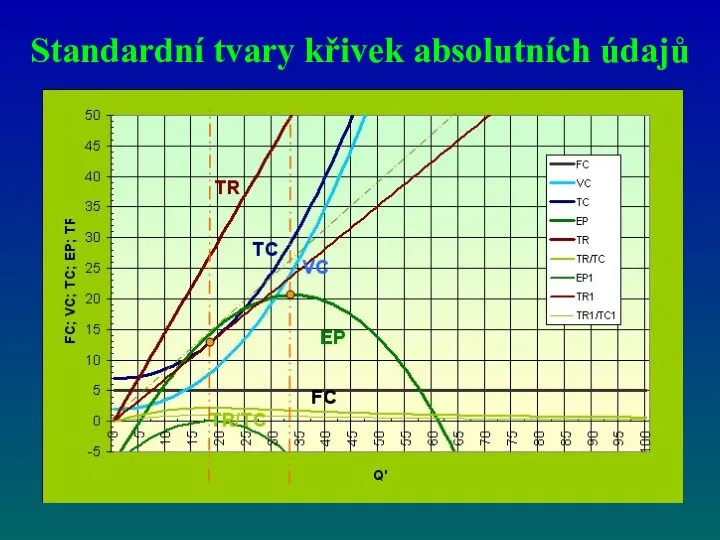

- 89. Standardní tvary křivek absolutních údajů

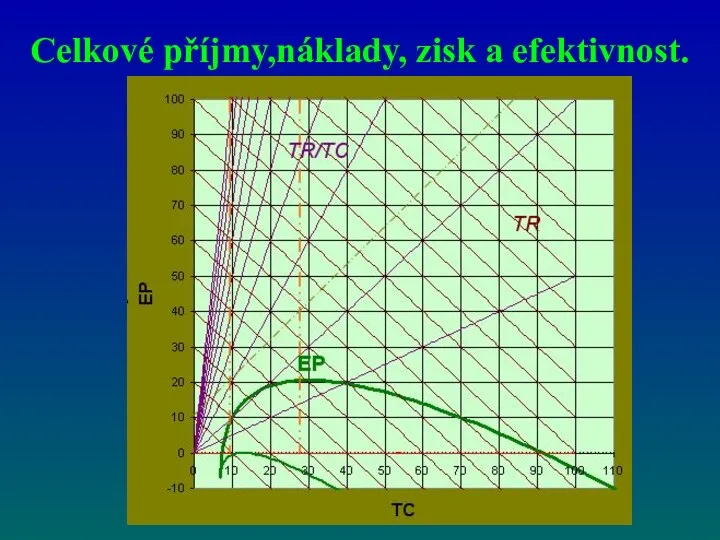

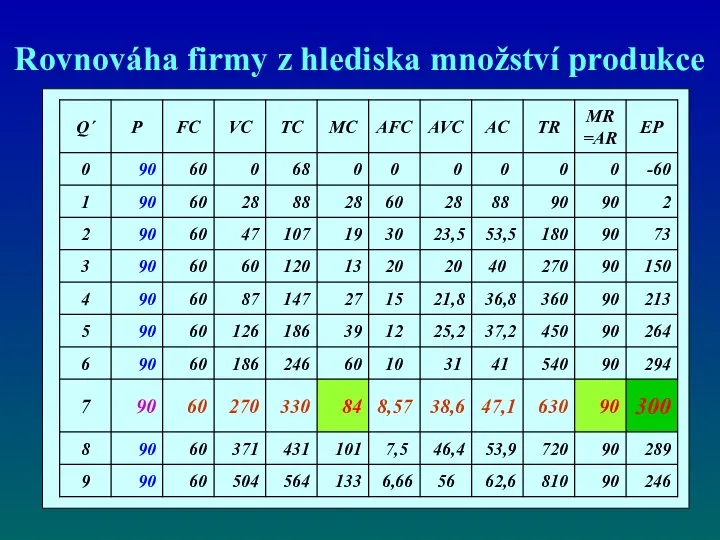

- 90. Celkové příjmy,náklady, zisk a efektivnost.

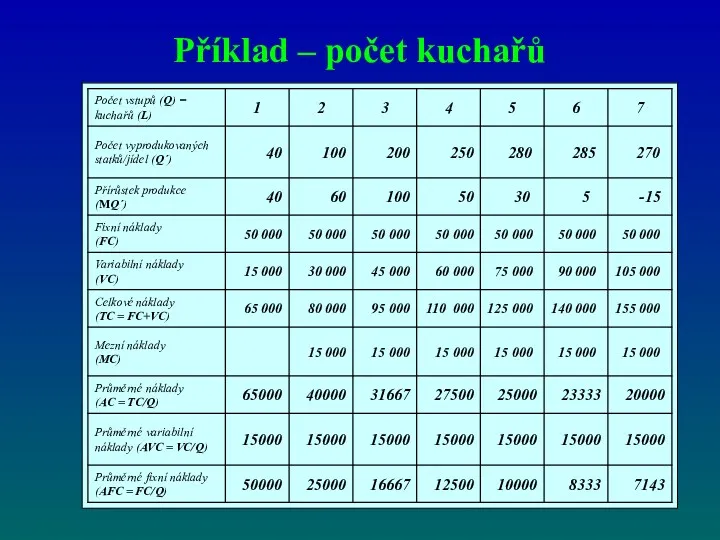

- 91. Příklad – počet kuchařů

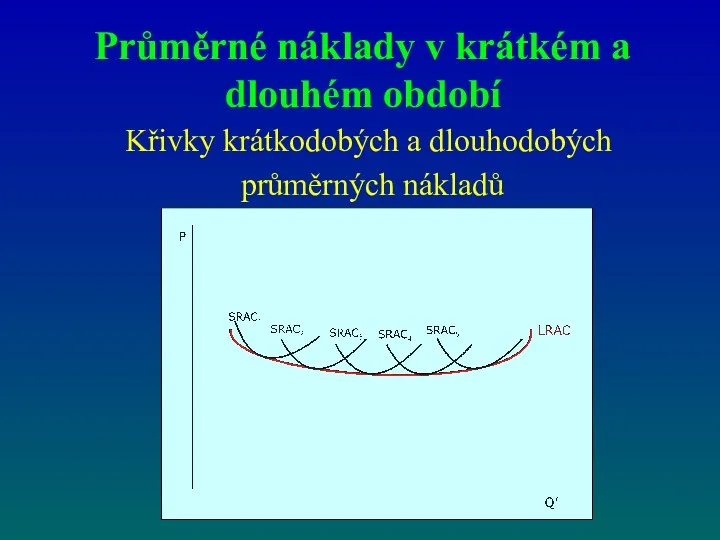

- 92. Průměrné náklady v krátkém a dlouhém období V dlouhém období mají všechny náklady firmy variabilní charakter.

- 93. Průměrné náklady v krátkém a dlouhém období Křivky krátkodobých a dlouhodobých průměrných nákladů

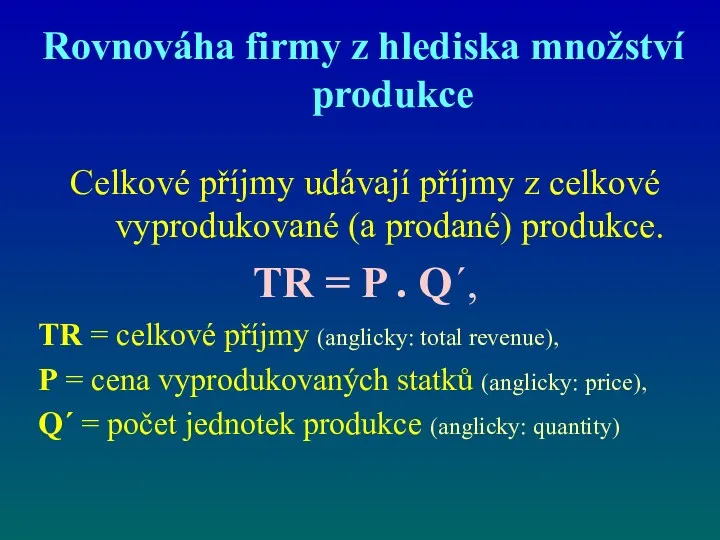

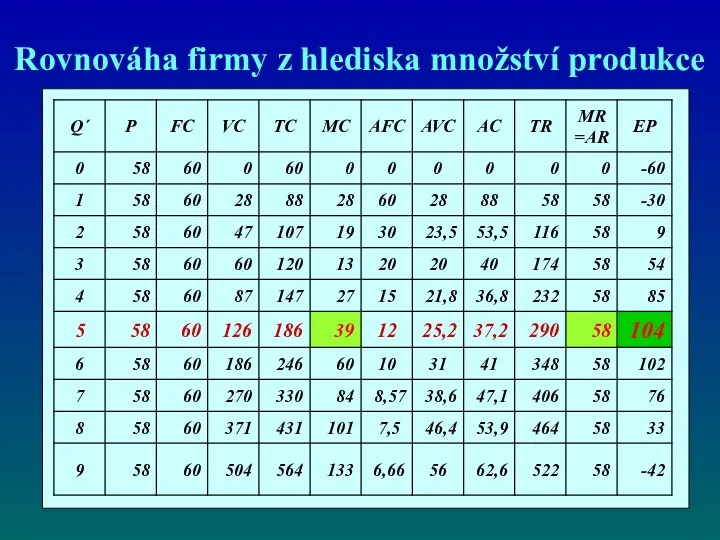

- 94. Rovnováha firmy z hlediska množství produkce Celkové příjmy udávají příjmy z celkové vyprodukované (a prodané) produkce.

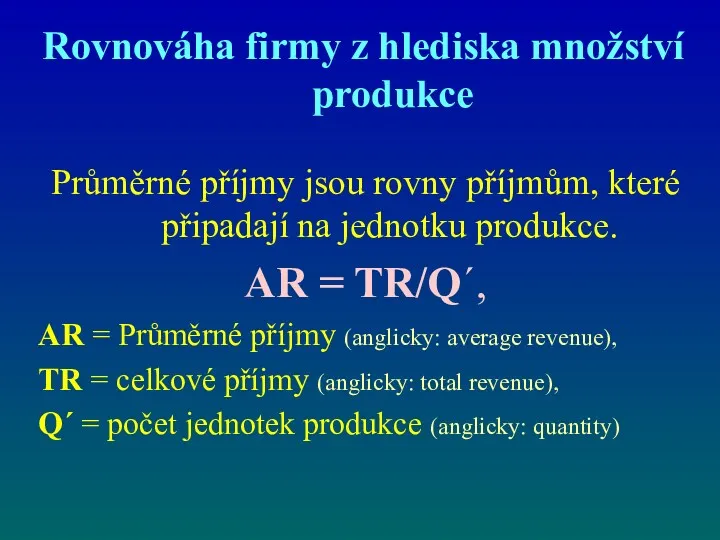

- 95. Rovnováha firmy z hlediska množství produkce Průměrné příjmy jsou rovny příjmům, které připadají na jednotku produkce.

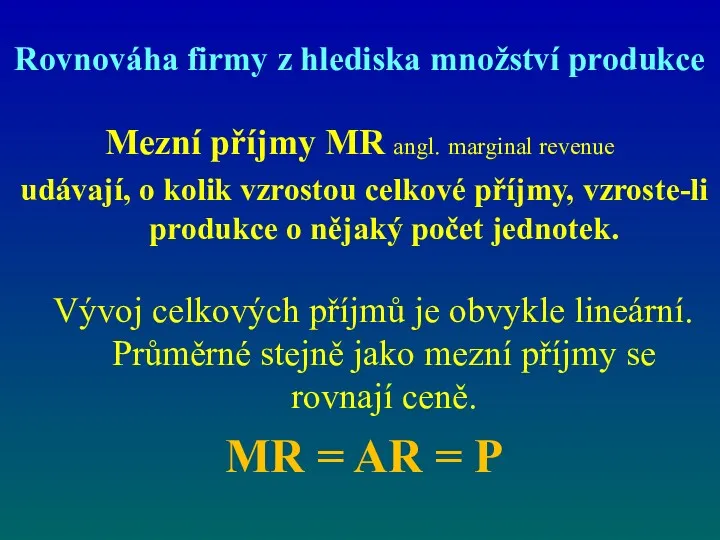

- 96. Rovnováha firmy z hlediska množství produkce Mezní příjmy MR angl. marginal revenue udávají, o kolik vzrostou

- 97. Rovnováha firmy z hlediska množství produkce

- 98. Rovnováha firmy z hlediska množství produkce Pokud je firma příjemcem ceny (je pro ni exogenním faktorem),

- 99. Minimalizace nákladů

- 100. Rovnováha firmy z hlediska množství produkce Rovnovážné množství produkce z hlediska firmy je takový počet jednotek,

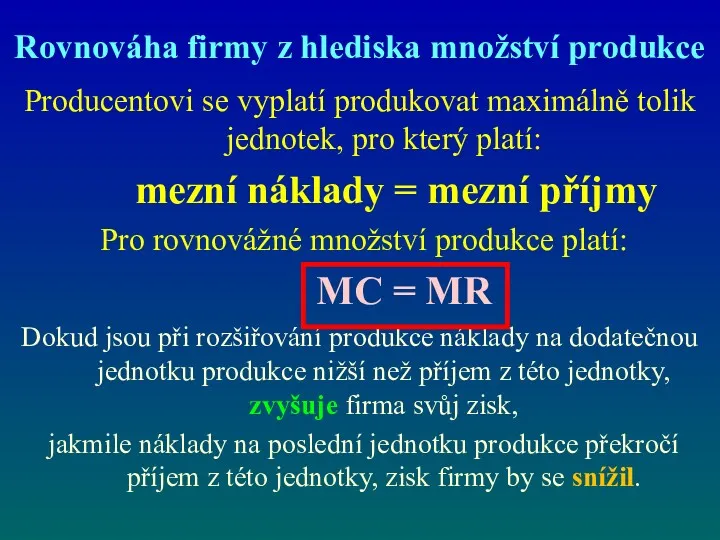

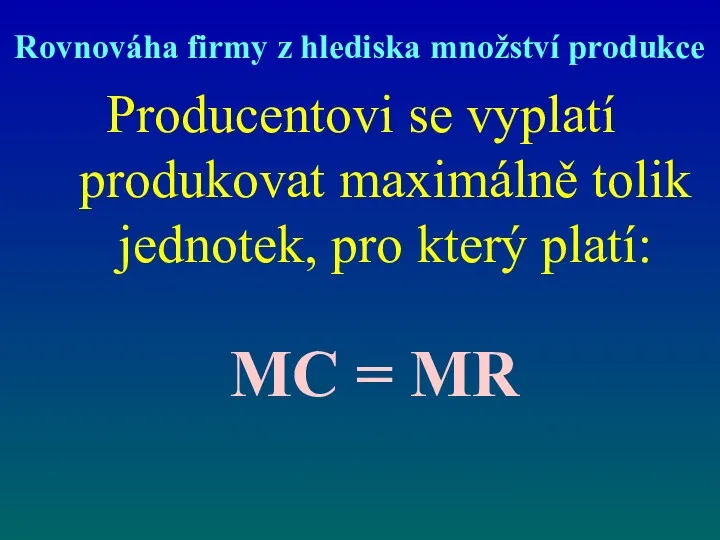

- 101. Rovnováha firmy z hlediska množství produkce Producentovi se vyplatí produkovat maximálně tolik jednotek, pro který platí:

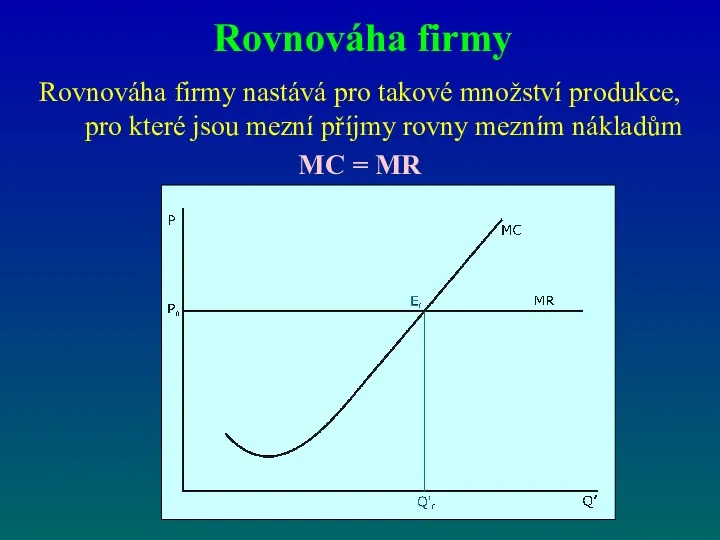

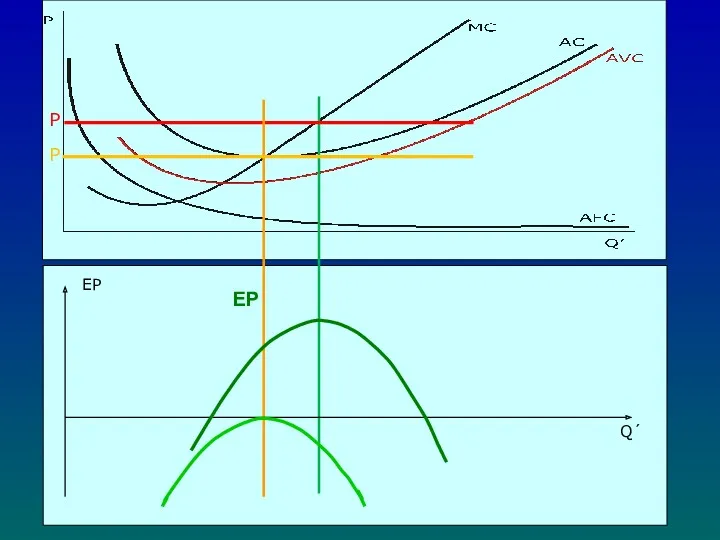

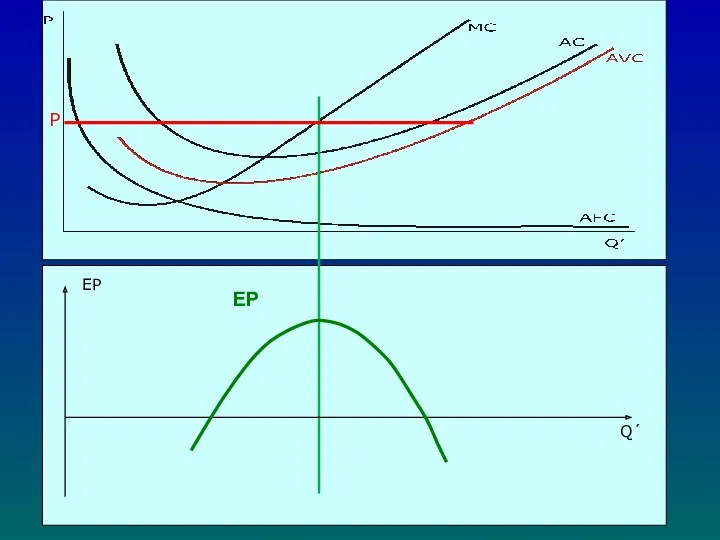

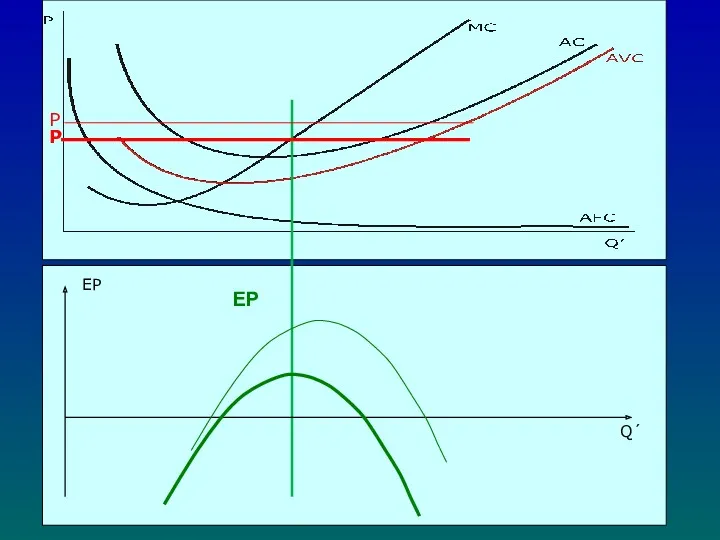

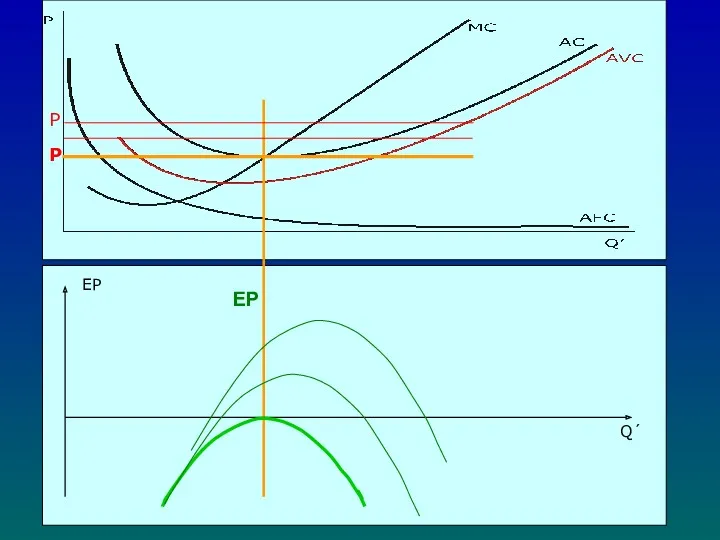

- 102. Rovnováha firmy Rovnováha firmy nastává pro takové množství produkce, pro které jsou mezní příjmy rovny mezním

- 103. Rovnováha firmy z hlediska množství produkce

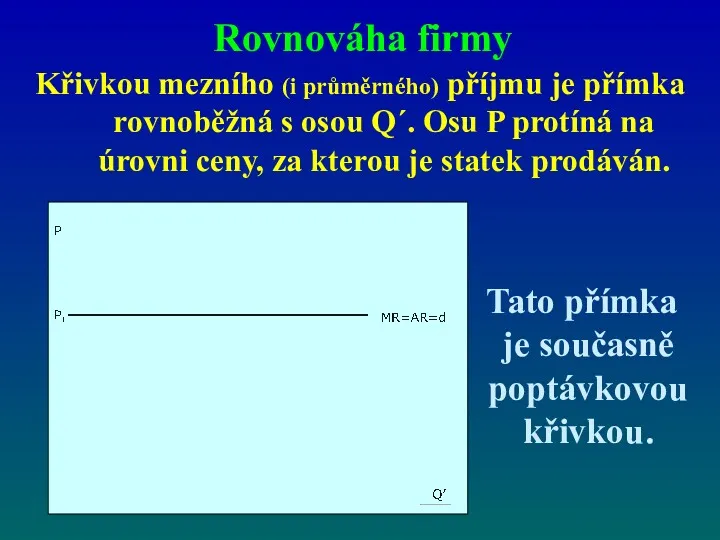

- 104. Rovnováha firmy Křivkou mezního (i průměrného) příjmu je přímka rovnoběžná s osou Q´. Osu P protíná

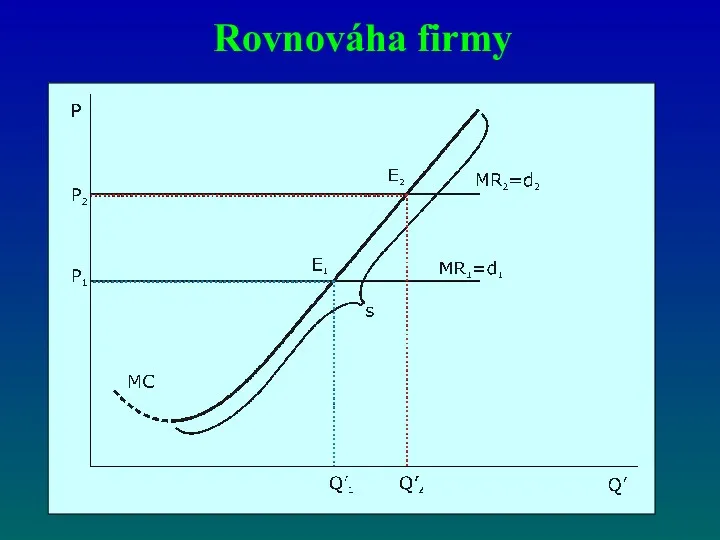

- 105. Odvození individuální nabídkové křivky Optimální množství statků nabízených firmou leží v průsečíku křivek mezních nákladů a

- 106. Rovnováha firmy

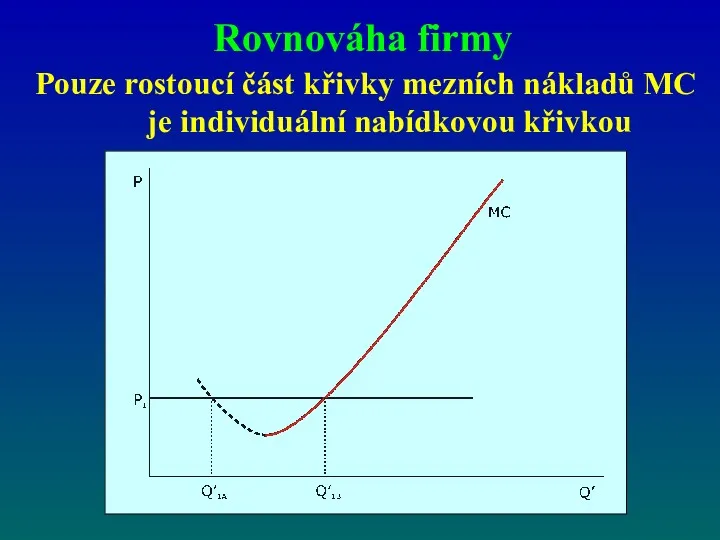

- 107. Rovnováha firmy Pouze rostoucí část křivky mezních nákladů MC je individuální nabídkovou křivkou

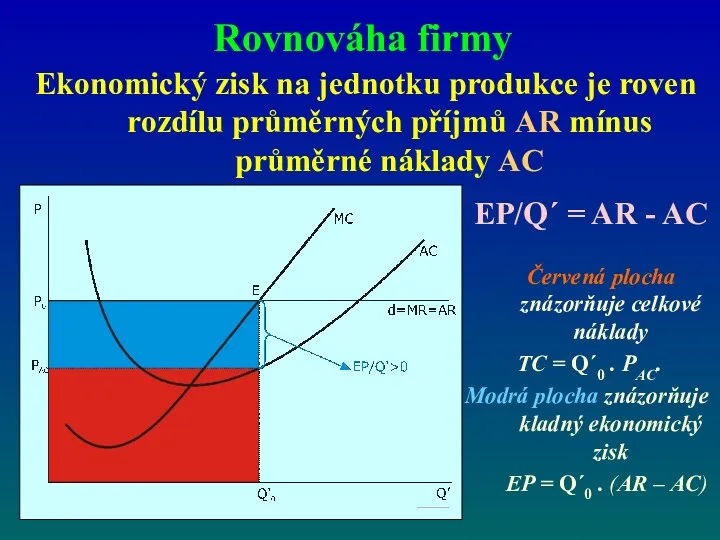

- 108. Rovnováha firmy Ekonomický zisk na jednotku produkce je roven rozdílu průměrných příjmů AR mínus průměrné náklady

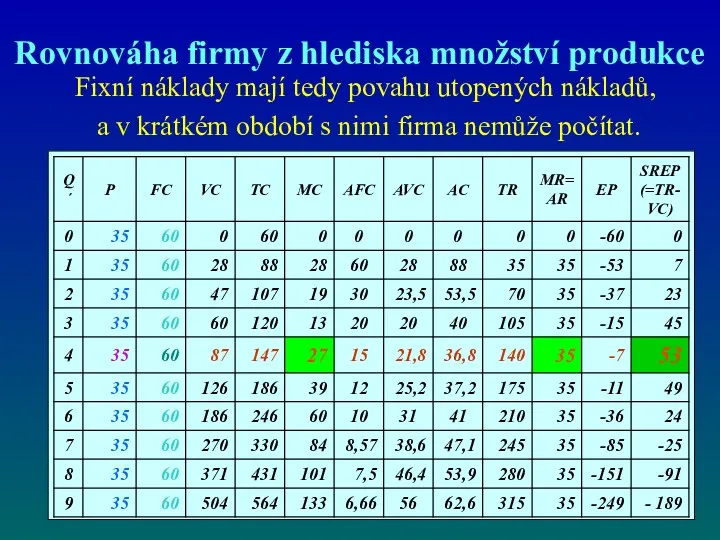

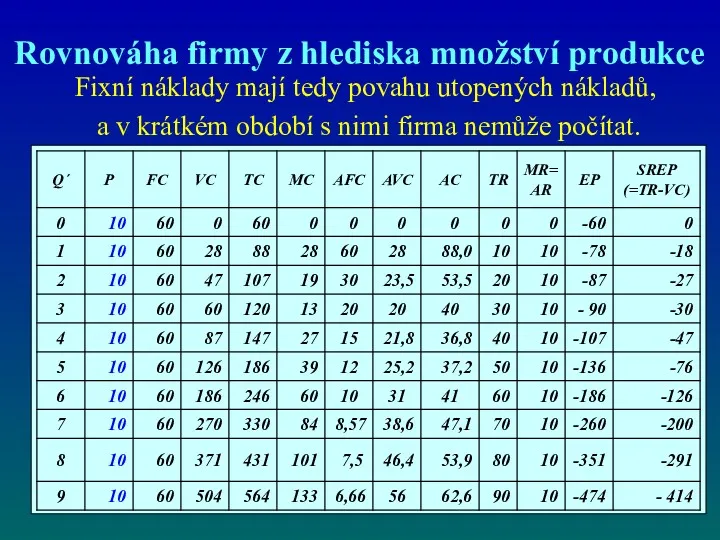

- 109. Rovnováha firmy z hlediska množství produkce Fixní náklady mají tedy povahu utopených nákladů, a v krátkém

- 110. Rovnováha firmy z hlediska množství produkce Producentovi se vyplatí produkovat maximálně tolik jednotek, pro který platí:

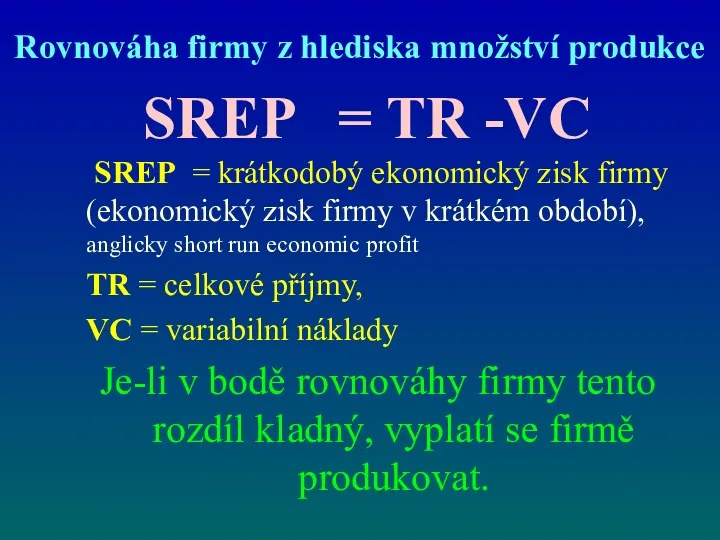

- 111. Rovnováha firmy z hlediska množství produkce SREP = TR -VC SREP = krátkodobý ekonomický zisk firmy

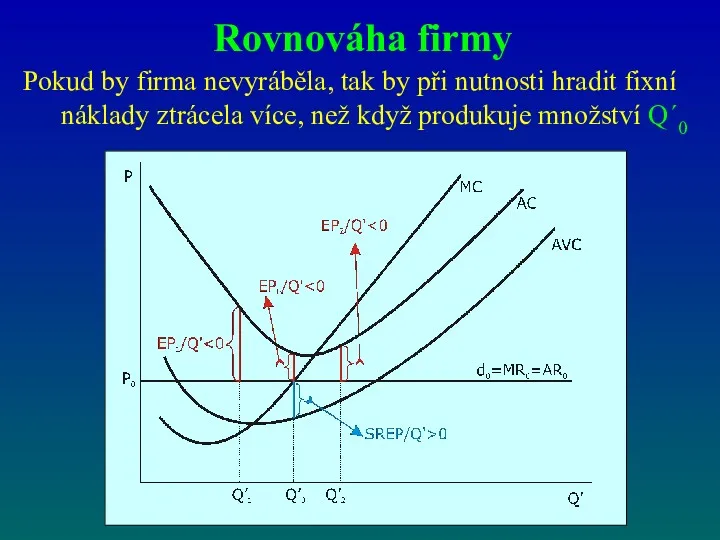

- 112. Rovnováha firmy Pokud by firma nevyráběla, tak by při nutnosti hradit fixní náklady ztrácela více, než

- 113. Rovnováha firmy z hlediska množství produkce Fixní náklady mají tedy povahu utopených nákladů, a v krátkém

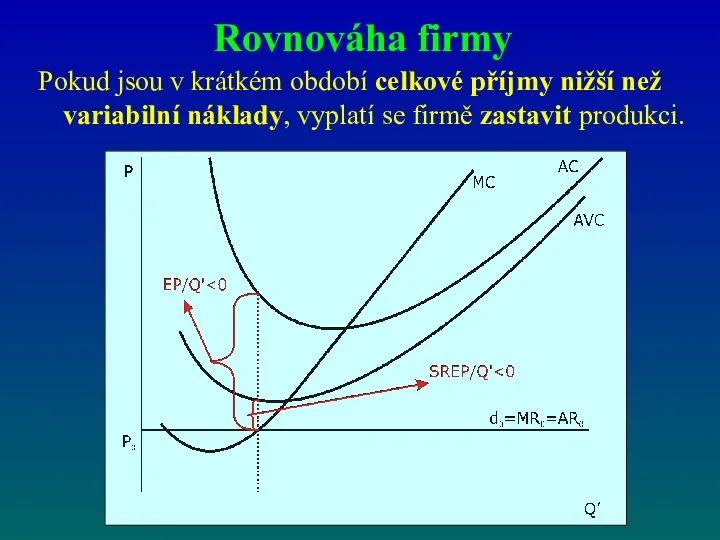

- 114. Rovnováha firmy Pokud jsou v krátkém období celkové příjmy nižší než variabilní náklady, vyplatí se firmě

- 115. Rovnováha firmy z hlediska množství produkce Fixní náklady mají tedy povahu utopených nákladů, a v krátkém

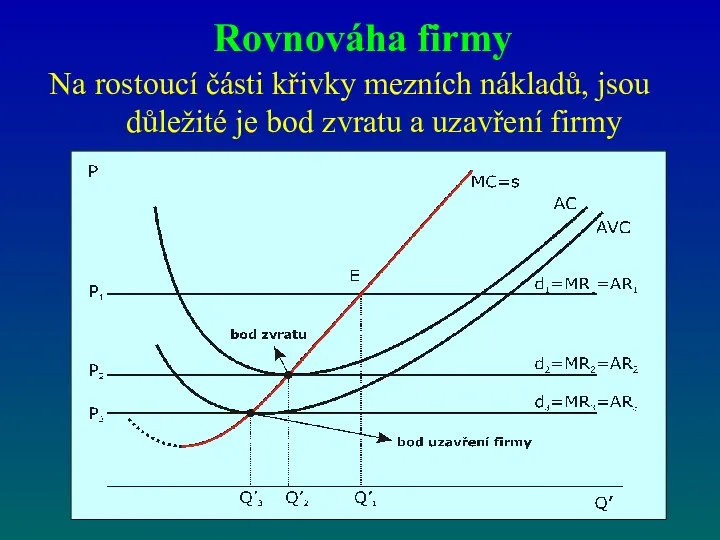

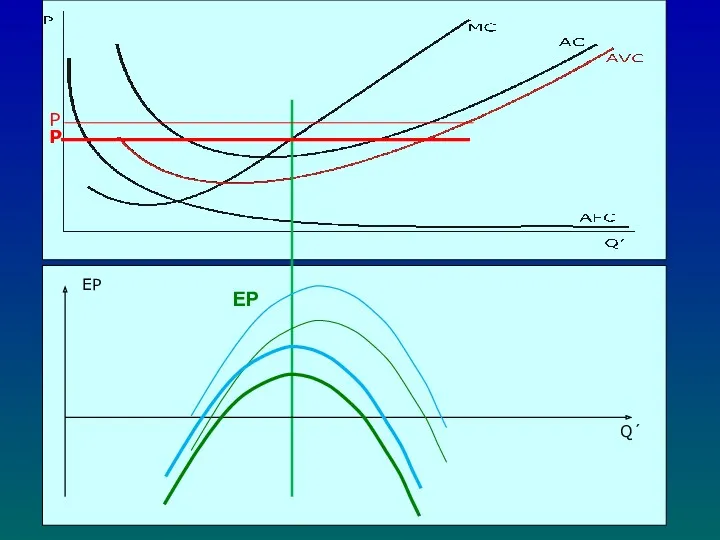

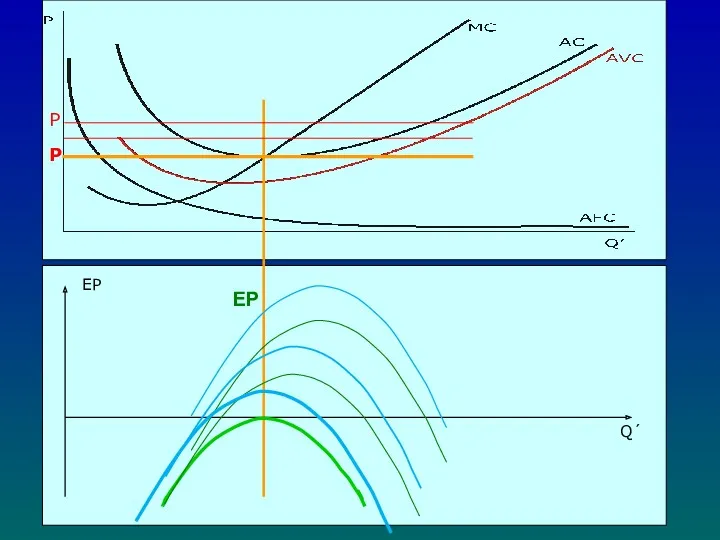

- 116. Rovnováha firmy Na rostoucí části křivky mezních nákladů, jsou důležité je bod zvratu a uzavření firmy

- 117. Rovnováha firmy z hlediska množství produkce Bod zvratu značí situaci, kdy při dané ceně je ekonomický

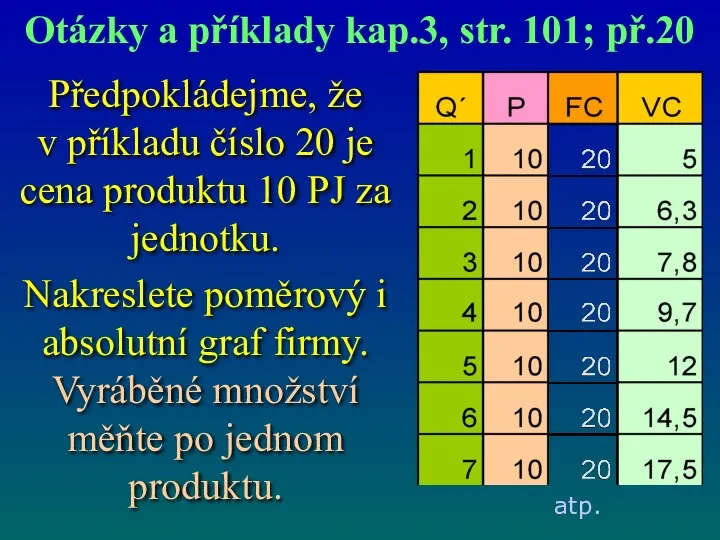

- 118. Předpokládejme, že v příkladu číslo 20 je cena produktu 10 PJ za jednotku. Nakreslete poměrový i

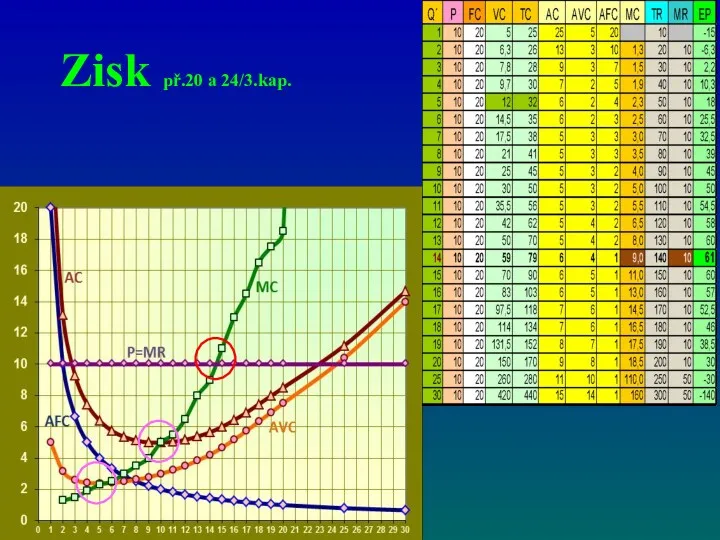

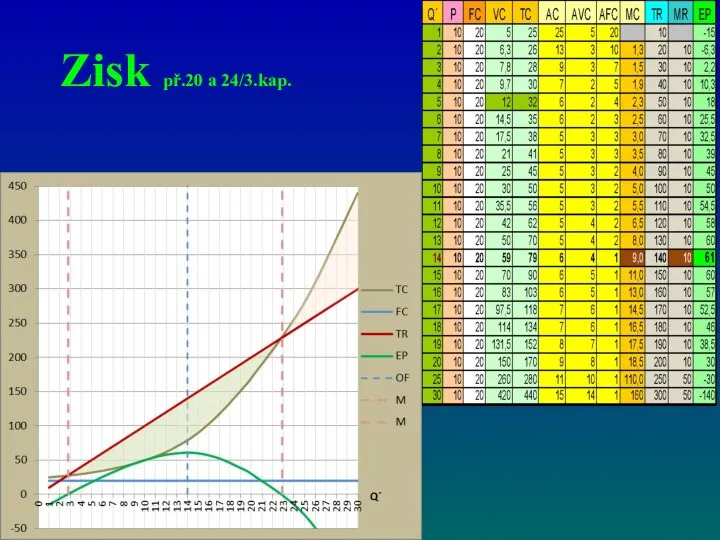

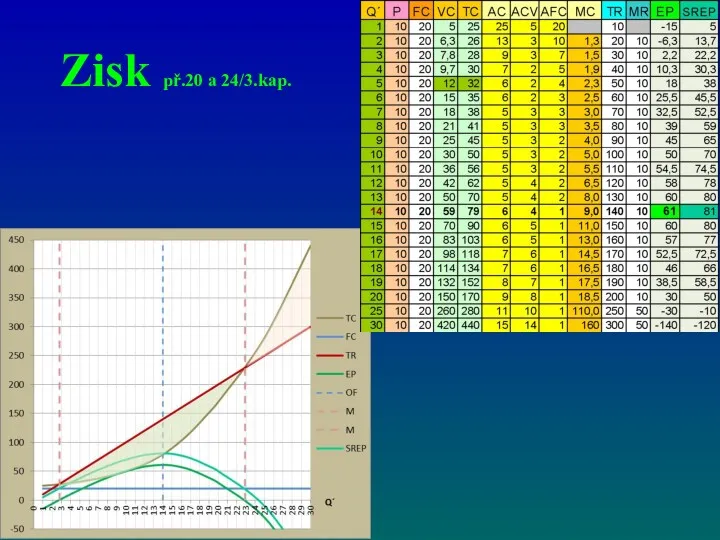

- 119. Zisk př.20 a 24/3.kap.

- 120. Zisk př.20 a 24/3.kap.

- 121. P Q´

- 122. P Q´ AFC

- 123. P Q´ AVC AFC

- 124. P Q´ AC AVC AFC

- 125. P Q´ MC AC AVC AFC

- 126. P P Q´ MC AC AVC AFC

- 127. P P Q´ MC AC AVC AFC

- 128. P P P Q´ MC AC AVC AFC

- 129. P P P Q´ MC AC AVC AFC

- 130. EP P P Q´ EP

- 131. EP P Q´ EP

- 132. EP P Q´ EP P

- 133. EP P P Q´ EP

- 134. Zisk př.20 a 24/3.kap.

- 135. EP P Q´ EP

- 136. EP P Q´ EP P

- 137. EP P P Q´ EP

- 138. EP P P Q´ EP

- 139. Děkuji za pozornost. Ekonomie 1, bakalářský kurz VŠFS Jiří Mihola jiri.mihola@quick.cz

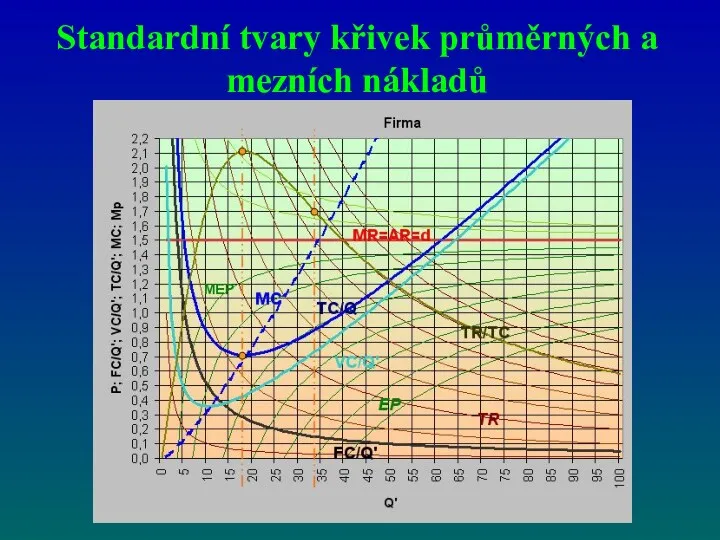

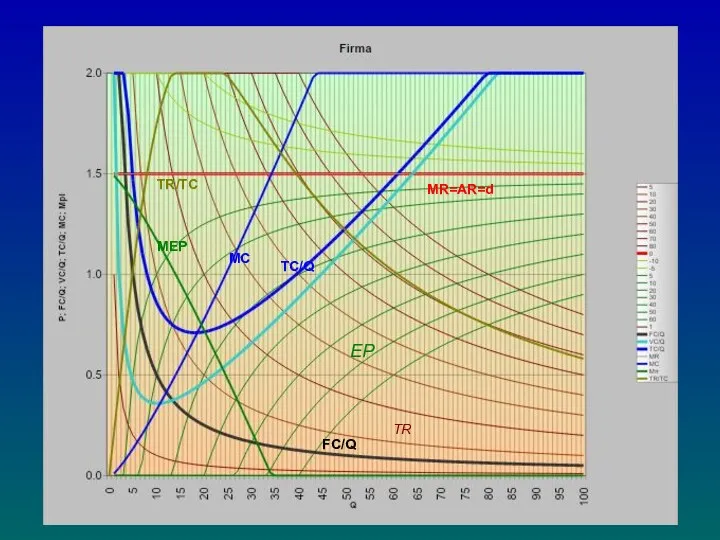

- 140. TR EP TC/Q MC TR/TC MEP FC/Q MR=AR=d

- 142. Скачать презентацию

Obsah A

Povaha a podstata firmy

Produkční funkce

Izokvanty a izokosty

Explicitní a

Obsah A

Povaha a podstata firmy

Produkční funkce

Izokvanty a izokosty

Explicitní a

Obsah B

Průměrné a mezní náklady

Standardní tvary křivek průměrných a mezních

Obsah B

Průměrné a mezní náklady

Standardní tvary křivek průměrných a mezních

Povaha a podstata firmy

Firma je jakýkoliv samostatný subjekt, který

Povaha a podstata firmy

Firma je jakýkoliv samostatný subjekt, který

Povaha a podstata firmy

Firma koncentruje zdroje, vyrábí a prodává za

Povaha a podstata firmy

Firma koncentruje zdroje, vyrábí a prodává za

Povaha a podstata firmy

Při řešení otázky „Kolik statků bude firma vyrábět

Povaha a podstata firmy

Při řešení otázky „Kolik statků bude firma vyrábět

Nabídka

Nabídka

Poptávka

Poptávka

Trh

E

pe

Q‘e

Trh

E

pe

Q‘e

Kombinace výrobních faktorů

Pro produkci většiny statků uspokojující lidské potřeby je

Kombinace výrobních faktorů

Pro produkci většiny statků uspokojující lidské potřeby je

Povaha a podstata firmy

Firma zdánlivě působí jako černá skříňka, která

Povaha a podstata firmy

Firma zdánlivě působí jako černá skříňka, která

Statky vznikají kombinací VF

Statky vznikají kombinací VF

Povaha a podstata firmy, ekonomický a účetní zisk

Ekonomický zisk je

Povaha a podstata firmy, ekonomický a účetní zisk

Ekonomický zisk je

TR

TR

TR

TC

TR

TC

TR

TC

ekonomický zisk EP

TR

TC

ekonomický zisk EP

Povaha a podstata firmy

Ekonomický zisk EP je rozdíl mezi celkovými příjmy

Povaha a podstata firmy

Ekonomický zisk EP je rozdíl mezi celkovými příjmy

Povaha a podstata firmy

Ekonomická efektivnost Ef je podíl mezi celkovými příjmy

Povaha a podstata firmy

Ekonomická efektivnost Ef je podíl mezi celkovými příjmy

Povaha a podstata firmy

Ekonomicky se chovající firmy sice produkují spotřební statky,

Povaha a podstata firmy

Ekonomicky se chovající firmy sice produkují spotřební statky,

Ekonomický zisk

Ve většině případů máme na mysli ekonomický zisk, kdy náklady

Ekonomický zisk

Ve většině případů máme na mysli ekonomický zisk, kdy náklady

Kritérium firmy

Maximalizovat příjmy při minimalizaci nákladů!!

Kritérium firmy

Maximalizovat příjmy při minimalizaci nákladů!!

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Náklady

Příjmy

Zisk

Ztráta

maximalizace ↔ optimalizace

Náklady

Příjmy

Zisk

Ztráta

maximalizace ↔ optimalizace

Náklady

Příjmy

Zisk

Zisk

Ef

maximalizace ↔ optimalizace

Náklady

Příjmy

Zisk

Zisk

Ef

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

Zisk

Zisk

Ef

maximalizace ↔ optimalizace

Příjmy

Náklady

Zisk

Zisk

Ef

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

Co největší příjmy s co nejmenšími náklady?

maximalizace ↔ optimalizace

Příjmy

Náklady

Co největší příjmy s co nejmenšími náklady?

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

Náklady

maximalizace ↔ optimalizace

Příjmy

náklady

maximalizace ↔ optimalizace

Příjmy

náklady

maximalizace ↔ optimalizace

Příjmy

náklady

Zisk

Zisk

Ef

maximalizace ↔ optimalizace

Příjmy

náklady

Zisk

Zisk

Ef

Ekonomický a účetní zisk

př.1/3.kap.

Ekonomický a účetní zisk

př.1/3.kap.

Produkční funkce

Produkční funkce udává kolik výstupu (produktu) Q‘ získá firma

Produkční funkce

Produkční funkce udává kolik výstupu (produktu) Q‘ získá firma

Produkční funkce

Produkční funkce udává, o kolik se zvyšuje výstup (produkt) firmy

Produkční funkce

Produkční funkce udává, o kolik se zvyšuje výstup (produkt) firmy

Produkční funkce

Prostřednictvím produkční funkce respektuje podnikatel realitu přírodních, technologických i

Produkční funkce

Prostřednictvím produkční funkce respektuje podnikatel realitu přírodních, technologických i

Produkční funkce - podproporciální

Produkční funkce - podproporciální

Produkční funkce

Standardně platí, že pokud zvyšujeme jeden, několik, nebo všechny vstupy,

Produkční funkce

Standardně platí, že pokud zvyšujeme jeden, několik, nebo všechny vstupy,

Produkční funkce – polynomická

Produkční funkce – polynomická

Produkční funkce

Celkový produkt TQ´ uvádí celkovou výši produkce.

Průměrný produkt AQ´ uvádí,

Produkční funkce

Celkový produkt TQ´ uvádí celkovou výši produkce.

Průměrný produkt AQ´ uvádí,

Výnosy z rozsahu

Příjmy

náklady

Výnosy z rozsahu

Příjmy

náklady

Rostoucí výnosy z rozsahu

Rostoucí výnosy z rozsahu znázorňují situaci, kdy při zvyšování

Rostoucí výnosy z rozsahu

Rostoucí výnosy z rozsahu znázorňují situaci, kdy při zvyšování

Výnosy z rozsahu

Příjmy

náklady

konstantní

Výnosy z rozsahu

Příjmy

náklady

konstantní

Izokvanty; izokosty

Izokvanta je křivka stejných hodnot např. produkce, která znázorňuje veškeré

Izokvanty; izokosty

Izokvanta je křivka stejných hodnot např. produkce, která znázorňuje veškeré

Izokvanty; izokosty

Mezní míra technické substituce MRTS

50 jídel

Izokvanty; izokosty

Mezní míra technické substituce MRTS

50 jídel

Izokvanty; izokosty

Mezní míra technické substituce MRTS udává o kolik jednotek musíme

Izokvanty; izokosty

Mezní míra technické substituce MRTS udává o kolik jednotek musíme

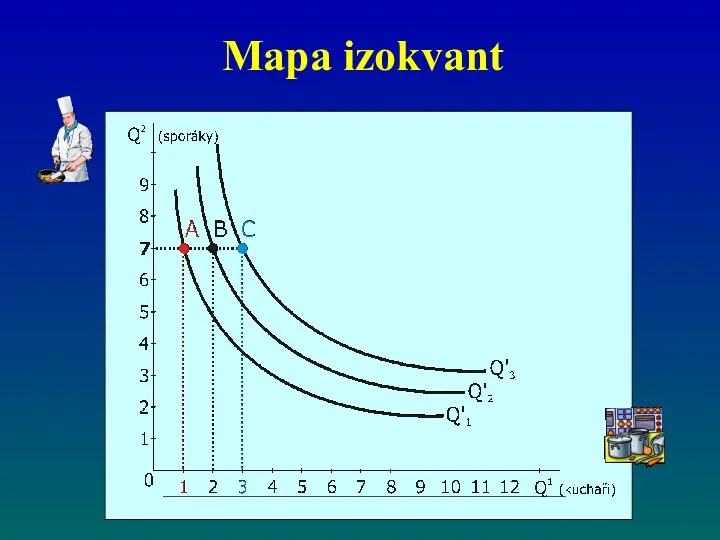

Mapa izokvant

Mapa izokvant

Efektivní část izokvanty

Efektivní část izokvanty

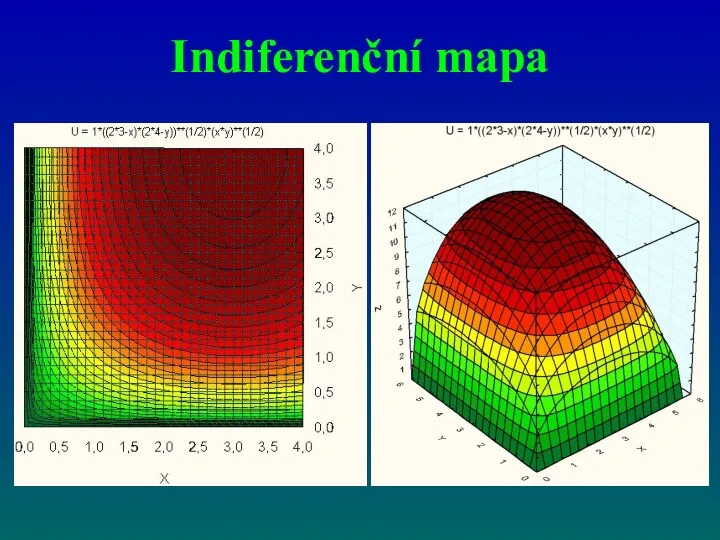

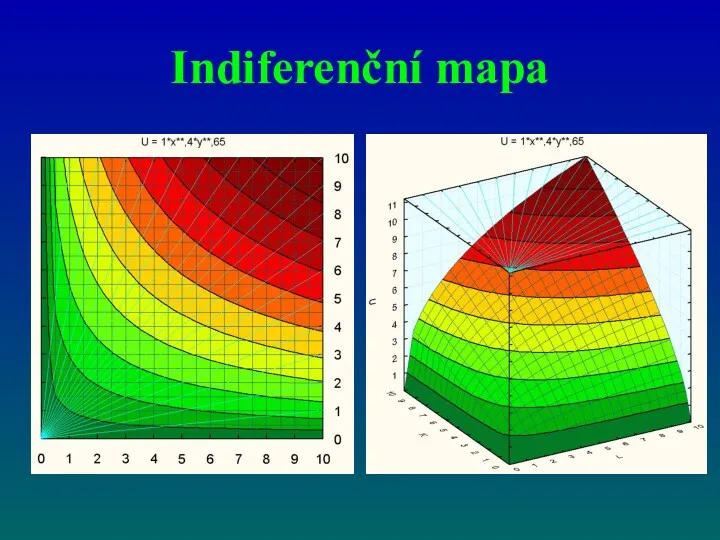

Indiferenční mapa

Indiferenční mapa

Indiferenční mapa

Indiferenční mapa

Izokosta

Izokosta je křivkou rozpočtového omezení firmy a křivkou stejných nákladů.

Znázorňuje

Izokosta

Izokosta je křivkou rozpočtového omezení firmy a křivkou stejných nákladů.

Znázorňuje

Izokosta

Izokosta

Optimální kombinace VF

Optimální kombinace VF firmy se nachází v bodě, kde se

Optimální kombinace VF

Optimální kombinace VF firmy se nachází v bodě, kde se

Optimální kombinace v.f.

Optimální kombinace v.f.

Změna rozpočtu firmy

Změna rozpočtu firmy

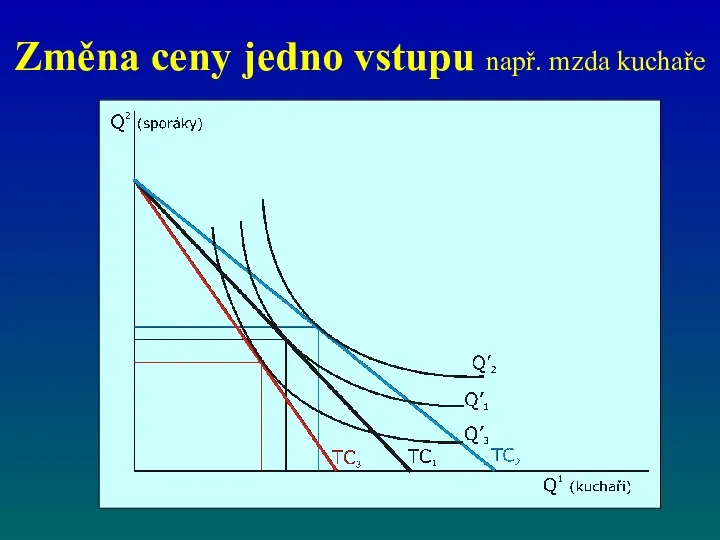

Změna ceny jedno vstupu např. mzda kuchaře

Změna ceny jedno vstupu např. mzda kuchaře

Explicitní a implicitní náklady firmy

Účetní zisk je roven rozdílu mezi

Explicitní a implicitní náklady firmy

Účetní zisk je roven rozdílu mezi

Explicitní a implicitní náklady firmy

Ekonomický zisk je roven rozdílu mezi

Explicitní a implicitní náklady firmy

Ekonomický zisk je roven rozdílu mezi

Náklady obětované příležitosti,

absolutní a komparativní výhoda

Ekonomická teorie říká, že nějaké

Náklady obětované příležitosti,

absolutní a komparativní výhoda

Ekonomická teorie říká, že nějaké

Náklady obětované příležitosti,

absolutní a komparativní výhoda

V případě absolutní výhody se jednotlivé

Náklady obětované příležitosti,

absolutní a komparativní výhoda

V případě absolutní výhody se jednotlivé

Náklady obětované příležitosti,

absolutní a komparativní výhoda

V případě komparativní výhody porovnávají jednotlivé

Náklady obětované příležitosti,

absolutní a komparativní výhoda

V případě komparativní výhody porovnávají jednotlivé

Náklady obětované příležitosti,

absolutní a komparativní výhoda

Když dělám něco,

nemohu již

Náklady obětované příležitosti,

absolutní a komparativní výhoda

Když dělám něco,

nemohu již

Obsah A

Povaha a podstata firmy

Produkční funkce

Izokvanty a izokosty

Explicitní a

Obsah A

Povaha a podstata firmy

Produkční funkce

Izokvanty a izokosty

Explicitní a

Obsah B

Průměrné a nezní náklady

Standardní tvary křivek průměrných a mezních

Obsah B

Průměrné a nezní náklady

Standardní tvary křivek průměrných a mezních

Náklady v krátkém a v dlouhém období

Krátké období je takové, pro

Náklady v krátkém a v dlouhém období

Krátké období je takové, pro

Náklady v krátkém a v dlouhém období

Fixní náklady FC jsou náklady,

Náklady v krátkém a v dlouhém období

Fixní náklady FC jsou náklady,

Náklady v krátkém a v dlouhém období

Variabilní náklady VC se s objemem

Náklady v krátkém a v dlouhém období

Variabilní náklady VC se s objemem

Q´

VCFC

VC

FC

Q´

VCFC

VC

FC

Fixní a variabilní náklady

Fixní a variabilní náklady

Náklady v krátkém a v dlouhém období

V dlouhém období jsou všechny

Náklady v krátkém a v dlouhém období

V dlouhém období jsou všechny

Průměrné a mezní náklady

Průměrné náklady AC udávají výši nákladů na

Průměrné a mezní náklady

Průměrné náklady AC udávají výši nákladů na

Průměrné a mezní náklady

Průměrné variabilní náklady AVC uvádějí variabilní náklady na

Průměrné a mezní náklady

Průměrné variabilní náklady AVC uvádějí variabilní náklady na

Optimální kombinace VF

Optimální kombinace VF

Optimální kombinace VF

Optimální kombinace VF

Průměrné a mezní náklady

Mezní náklady udávají přírůstek celkových nákladů, pokud se

Průměrné a mezní náklady

Mezní náklady udávají přírůstek celkových nákladů, pokud se

Mezní náklady

Pokud mezní náklady budou vyšší než mezní příjmy, tak se

Mezní náklady

Pokud mezní náklady budou vyšší než mezní příjmy, tak se

Standardní tvary křivek průměrných a mezních nákladů

Standardní tvary křivek průměrných a mezních nákladů

Standardní tvary křivek průměrných a mezních nákladů

Křivka průměrných nákladů

Standardní tvary křivek průměrných a mezních nákladů

Křivka průměrných nákladů

Standardní tvary křivek průměrných a mezních nákladů

Standardní tvary křivek průměrných a mezních nákladů

Standardní tvary křivek absolutních údajů

Standardní tvary křivek absolutních údajů

Celkové příjmy,náklady, zisk a efektivnost.

Celkové příjmy,náklady, zisk a efektivnost.

Příklad – počet kuchařů

Příklad – počet kuchařů

Průměrné náklady v krátkém a dlouhém období

V dlouhém období mají všechny

Průměrné náklady v krátkém a dlouhém období

V dlouhém období mají všechny

Průměrné náklady v krátkém a dlouhém období

Křivky krátkodobých a dlouhodobých

průměrných

Průměrné náklady v krátkém a dlouhém období

Křivky krátkodobých a dlouhodobých

průměrných

Rovnováha firmy z hlediska množství produkce

Celkové příjmy udávají příjmy z celkové vyprodukované (a

Rovnováha firmy z hlediska množství produkce

Celkové příjmy udávají příjmy z celkové vyprodukované (a

Rovnováha firmy z hlediska množství produkce

Průměrné příjmy jsou rovny příjmům, které připadají

Rovnováha firmy z hlediska množství produkce

Průměrné příjmy jsou rovny příjmům, které připadají

Rovnováha firmy z hlediska množství produkce

Mezní příjmy MR angl. marginal revenue

udávají, o

Rovnováha firmy z hlediska množství produkce

Mezní příjmy MR angl. marginal revenue

udávají, o

Rovnováha firmy z hlediska množství produkce

Rovnováha firmy z hlediska množství produkce

Rovnováha firmy z hlediska množství produkce

Pokud je firma příjemcem ceny (je

Rovnováha firmy z hlediska množství produkce

Pokud je firma příjemcem ceny (je

Minimalizace nákladů

Minimalizace nákladů

Rovnováha firmy z hlediska množství produkce

Rovnovážné množství produkce z hlediska firmy je

Rovnováha firmy z hlediska množství produkce

Rovnovážné množství produkce z hlediska firmy je

Rovnováha firmy z hlediska množství produkce

Producentovi se vyplatí produkovat maximálně tolik jednotek,

Rovnováha firmy z hlediska množství produkce

Producentovi se vyplatí produkovat maximálně tolik jednotek,

Rovnováha firmy

Rovnováha firmy nastává pro takové množství produkce, pro které

Rovnováha firmy

Rovnováha firmy nastává pro takové množství produkce, pro které

Rovnováha firmy z hlediska množství produkce

Rovnováha firmy z hlediska množství produkce

Rovnováha firmy

Křivkou mezního (i průměrného) příjmu je přímka rovnoběžná s osou

Rovnováha firmy

Křivkou mezního (i průměrného) příjmu je přímka rovnoběžná s osou

Odvození individuální nabídkové křivky

Optimální množství statků nabízených firmou leží v průsečíku

Odvození individuální nabídkové křivky

Optimální množství statků nabízených firmou leží v průsečíku

Rovnováha firmy

Rovnováha firmy

Rovnováha firmy

Pouze rostoucí část křivky mezních nákladů MC je individuální

Rovnováha firmy

Pouze rostoucí část křivky mezních nákladů MC je individuální

Rovnováha firmy

Ekonomický zisk na jednotku produkce je roven rozdílu průměrných

Rovnováha firmy

Ekonomický zisk na jednotku produkce je roven rozdílu průměrných

Rovnováha firmy z hlediska množství produkce

Fixní náklady mají tedy povahu utopených nákladů,

Rovnováha firmy z hlediska množství produkce

Fixní náklady mají tedy povahu utopených nákladů,

Rovnováha firmy z hlediska množství produkce

Producentovi se vyplatí produkovat maximálně tolik jednotek,

Rovnováha firmy z hlediska množství produkce

Producentovi se vyplatí produkovat maximálně tolik jednotek,

Rovnováha firmy z hlediska množství produkce

SREP = TR -VC SREP =

Rovnováha firmy z hlediska množství produkce

SREP = TR -VC SREP =

Rovnováha firmy

Pokud by firma nevyráběla, tak by při nutnosti hradit

Rovnováha firmy

Pokud by firma nevyráběla, tak by při nutnosti hradit

Rovnováha firmy z hlediska množství produkce

Fixní náklady mají tedy povahu utopených nákladů,

Rovnováha firmy z hlediska množství produkce

Fixní náklady mají tedy povahu utopených nákladů,

Rovnováha firmy

Pokud jsou v krátkém období celkové příjmy nižší než variabilní

Rovnováha firmy

Pokud jsou v krátkém období celkové příjmy nižší než variabilní

Rovnováha firmy z hlediska množství produkce

Fixní náklady mají tedy povahu utopených nákladů,

Rovnováha firmy z hlediska množství produkce

Fixní náklady mají tedy povahu utopených nákladů,

Rovnováha firmy

Na rostoucí části křivky mezních nákladů, jsou důležité je

Rovnováha firmy

Na rostoucí části křivky mezních nákladů, jsou důležité je

Rovnováha firmy z hlediska množství produkce

Bod zvratu značí situaci, kdy při dané

Rovnováha firmy z hlediska množství produkce

Bod zvratu značí situaci, kdy při dané

Předpokládejme, že v příkladu číslo 20 je cena produktu 10 PJ za

Předpokládejme, že v příkladu číslo 20 je cena produktu 10 PJ za

Zisk př.20 a 24/3.kap.

Zisk př.20 a 24/3.kap.

Zisk př.20 a 24/3.kap.

Zisk př.20 a 24/3.kap.

P

Q´

P

Q´

P

Q´

AFC

P

Q´

AFC

P

Q´

AVC

AFC

P

Q´

AVC

AFC

P

Q´

AC

AVC

AFC

P

Q´

AC

AVC

AFC

P

Q´

MC

AC

AVC

AFC

P

Q´

MC

AC

AVC

AFC

P

P

Q´

MC

AC

AVC

AFC

P

P

Q´

MC

AC

AVC

AFC

P

P

Q´

MC

AC

AVC

AFC

P

P

Q´

MC

AC

AVC

AFC

P

P

P

Q´

MC

AC

AVC

AFC

P

P

P

Q´

MC

AC

AVC

AFC

P

P

P

Q´

MC

AC

AVC

AFC

P

P

P

Q´

MC

AC

AVC

AFC

EP

P

P

Q´

EP

EP

P

P

Q´

EP

EP

P

Q´

EP

EP

P

Q´

EP

EP

P

Q´

EP

P

EP

P

Q´

EP

P

EP

P

P

Q´

EP

EP

P

P

Q´

EP

Zisk př.20 a 24/3.kap.

Zisk př.20 a 24/3.kap.

EP

P

Q´

EP

EP

P

Q´

EP

EP

P

Q´

EP

P

EP

P

Q´

EP

P

EP

P

P

Q´

EP

EP

P

P

Q´

EP

EP

P

P

Q´

EP

EP

P

P

Q´

EP

Děkuji za pozornost.

Ekonomie 1, bakalářský kurz VŠFS

Jiří Mihola

jiri.mihola@quick.cz

Děkuji za pozornost.

Ekonomie 1, bakalářský kurz VŠFS

Jiří Mihola

jiri.mihola@quick.cz

TR

EP

TC/Q

MC

TR/TC

MEP

FC/Q

MR=AR=d

TR

EP

TC/Q

MC

TR/TC

MEP

FC/Q

MR=AR=d

Мировая экономика

Мировая экономика The political economy of global financial crises Broome, financial crises

The political economy of global financial crises Broome, financial crises Понятие блага, товара и услуги

Понятие блага, товара и услуги Demand and Supply

Demand and Supply Выбор инновационной стратегии

Выбор инновационной стратегии Государственно-частное партнерство: управление рисками

Государственно-частное партнерство: управление рисками Агроөнеркәсіптік кешен түсінігі құрамы мен құрылымы

Агроөнеркәсіптік кешен түсінігі құрамы мен құрылымы Экономика и организация строительного проектирования. Правовое регулирование архитектурно-строительного проектирования. Часть 1

Экономика и организация строительного проектирования. Правовое регулирование архитектурно-строительного проектирования. Часть 1 Производственный цикл и его структура

Производственный цикл и его структура Теория психологического измерения человеческого капитала

Теория психологического измерения человеческого капитала Перечислительный метод определения запаса

Перечислительный метод определения запаса Товарная номенклатура ВЭД

Товарная номенклатура ВЭД Состояние и перспективы развития сельского хозяйства в Тверской области

Состояние и перспективы развития сельского хозяйства в Тверской области Прогноз объёма перевозок в Дальневосточном Федеральном округе

Прогноз объёма перевозок в Дальневосточном Федеральном округе Германия на пути к единству

Германия на пути к единству Разоружение и сохранение мира на Земле

Разоружение и сохранение мира на Земле Мәңгілік ел жалпыұлттық идеясының құндылықтары

Мәңгілік ел жалпыұлттық идеясының құндылықтары Macroeconomics. GDP /Business Cycle. Unemployment

Macroeconomics. GDP /Business Cycle. Unemployment Факторы, влияющие на ценовую эластичность спроса

Факторы, влияющие на ценовую эластичность спроса Стратегия развития Кемеровской области до 2025 года

Стратегия развития Кемеровской области до 2025 года Прибыль, рентабельность предприятия. Экономика предприятия. Лекция № 9

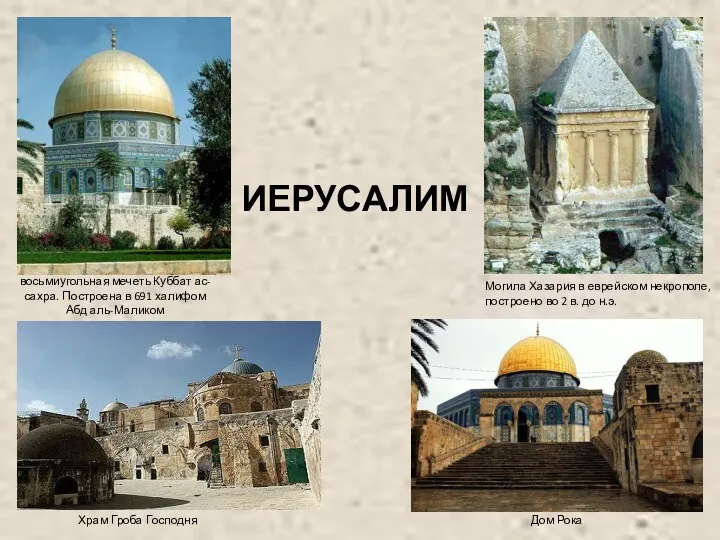

Прибыль, рентабельность предприятия. Экономика предприятия. Лекция № 9 Иерусалим. Экспорт и импорт товаров Израиля

Иерусалим. Экспорт и импорт товаров Израиля Основы мониторинга производства и потребления топливно-энергетических ресурсов

Основы мониторинга производства и потребления топливно-энергетических ресурсов Инвестирование. Виды инвестиций по объекту инвестирования

Инвестирование. Виды инвестиций по объекту инвестирования Өндірістік нәтижелерін талдаудың міндеттері және көздер

Өндірістік нәтижелерін талдаудың міндеттері және көздер Экономическое мышление. Семинар. (Лекция 1)

Экономическое мышление. Семинар. (Лекция 1) Потребление и сбережение. Мультипликатор автономных расходов. Использование личного располагаемого дохода

Потребление и сбережение. Мультипликатор автономных расходов. Использование личного располагаемого дохода Прогнозирование. Классификация экономического прогнозирования

Прогнозирование. Классификация экономического прогнозирования