- Финансы и фискальная политика. Лекция 22

Содержание

- 2. Финансы есть совокупность экономических отношений, опосредствующих образование, распределение и использование фондов денежных средств в процессе расширенного

- 3. Экономическая роль финансов в рыночной экономике возрастает по следующим направлениям: 1)финансы, ускоряя кругооборот капитала, способствуют росту

- 4. Финансовая система представляет собой совокупность различных сфер финансовых отношений, каждая из которых характеризуется особенностями в формировании

- 5. Финансовая система включает три основных звена: 1) государственные (централизованные) финансы, 2) финансы предприятий (децентрализованные финансы), 3)

- 6. Государственные финансы состоят из двух основных элементов: – государственного бюджета; – внебюджетных фондов. Государственный бюджет –

- 7. К финансовым учреждениям, входящим в финансовую систему, относятся: 1) Министерство финансов РФ; 2) федеральное казначейство; 3)

- 8. Децентрализованные финансы – это фонды денежных средств предприятий, организаций, фирм, других коммерческих и некоммерческих структур, а

- 9. Бюджетные системы экономически развитых стран мира, как правило, являются трехуровневыми: первым уровень – общегосударственный (федеральный) бюджет

- 10. Бюджетный кодекс РФ определяет бюджет как форму образования и расходования фонда денежных средств, предназначенных для финансового

- 11. Бюджетным кодексом РФ закреплены следующие принципы бюджетной системы РФ: – единство бюджетной системы РФ; – разграничения

- 12. В России, федеративном государстве, бюджетная система функционирует в соответствии с Законом РСФСР «Об основах бюджетного устройства

- 13. Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Государственный (федеральный)

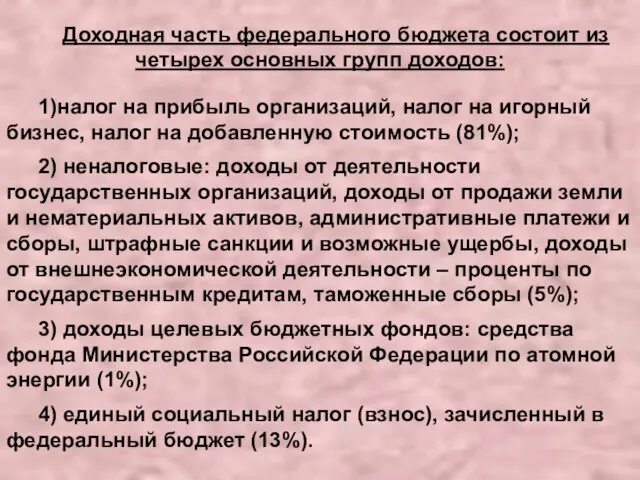

- 14. Доходная часть федерального бюджета состоит из четырех основных групп доходов: 1)налог на прибыль организаций, налог на

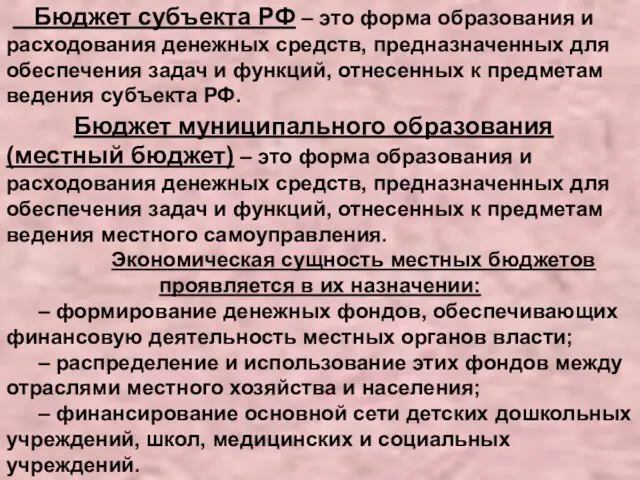

- 15. Бюджет субъекта РФ – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и

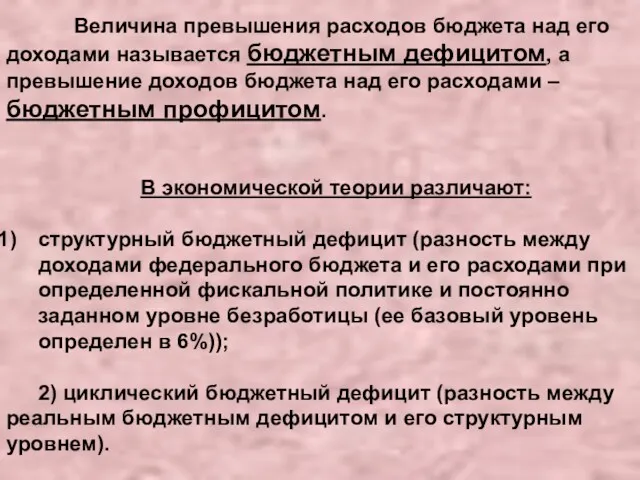

- 16. Величина превышения расходов бюджета над его доходами называется бюджетным дефицитом, а превышение доходов бюджета над его

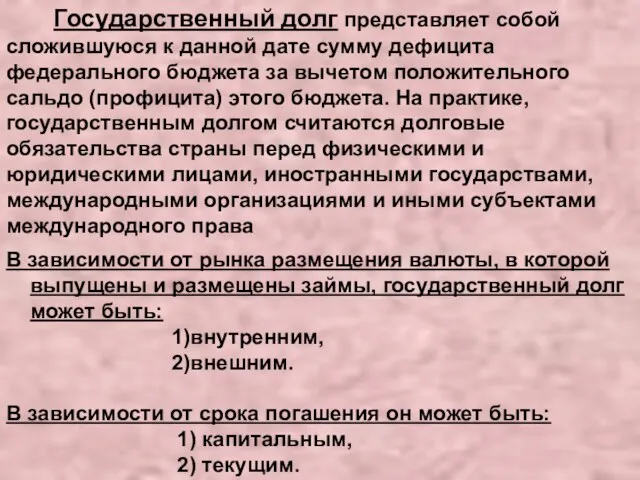

- 17. Государственный долг представляет собой сложившуюся к данной дате сумму дефицита федерального бюджета за вычетом положительного сальдо

- 18. Государственный долг РФ может существовать в форме: 1)кредитных соглашений и договоров, заключенных от имени РФ как

- 19. Внутренний долг – это долг государства своему населению. В соответствии с законодательством РФ государственным внутренним долгом

- 20. В области государственных доходов бюджета необходимо: – построить стабильную налоговую систему, обеспечивающую единство, непротиворечивость и неизменность

- 21. Налоги – это обязательные сборы, взимаемые государством с юридических и физических лиц Сформулированные А. Смитом четыре

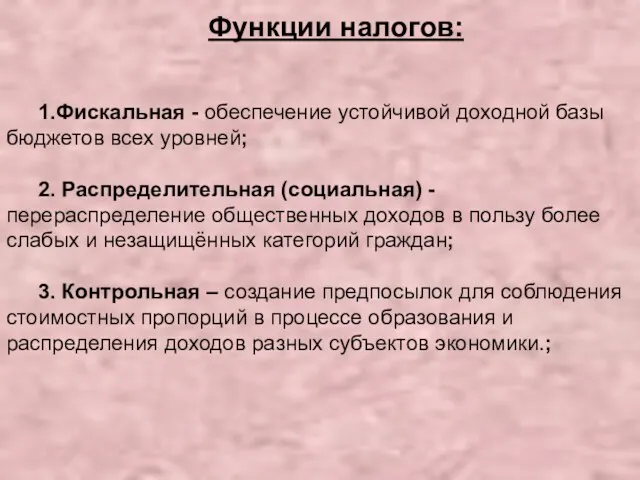

- 22. Функции налогов: 1.Фискальная - обеспечение устойчивой доходной базы бюджетов всех уровней; 2. Распределительная (социальная) - перераспределение

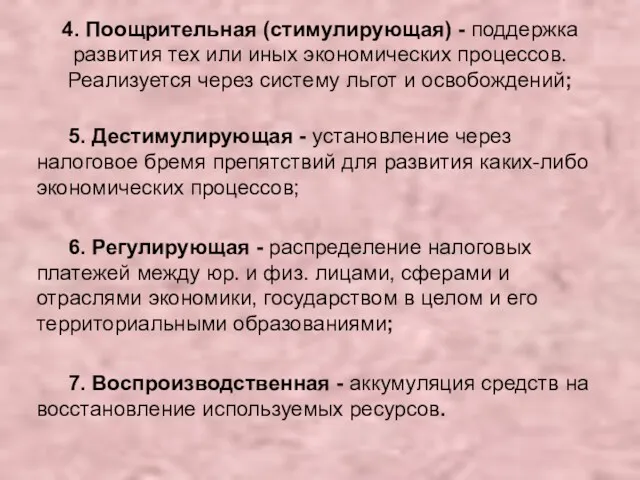

- 23. 4. Поощрительная (стимулирующая) - поддержка развития тех или иных экономических процессов. Реализуется через систему льгот и

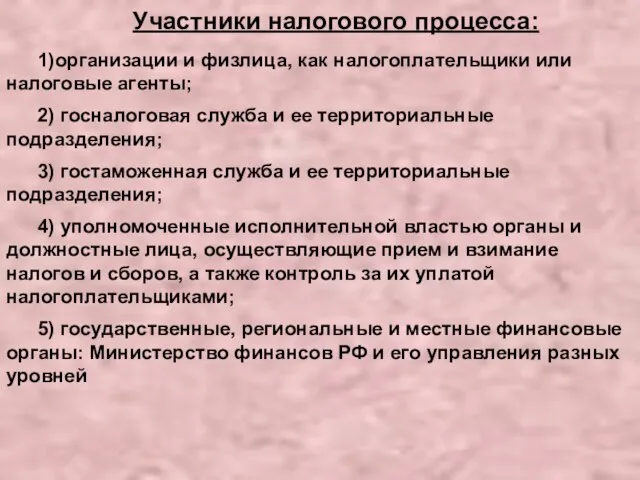

- 24. Участники налогового процесса: 1)организации и физлица, как налогоплательщики или налоговые агенты; 2) госналоговая служба и ее

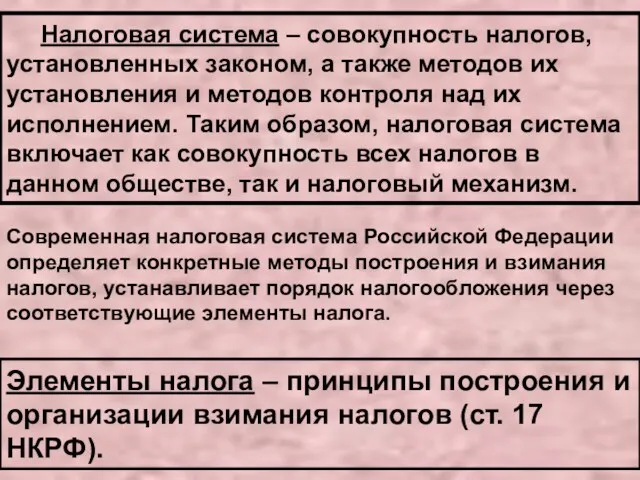

- 25. Налоговая система – совокупность налогов, установленных законом, а также методов их установления и методов контроля над

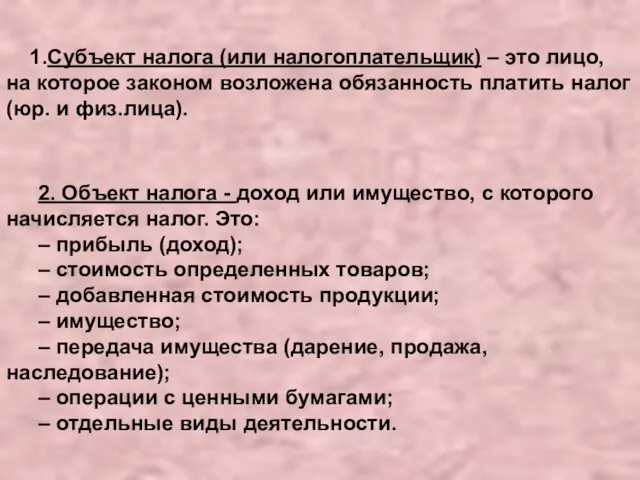

- 26. 1.Субъект налога (или налогоплательщик) – это лицо, на которое законом возложена обязанность платить налог (юр. и

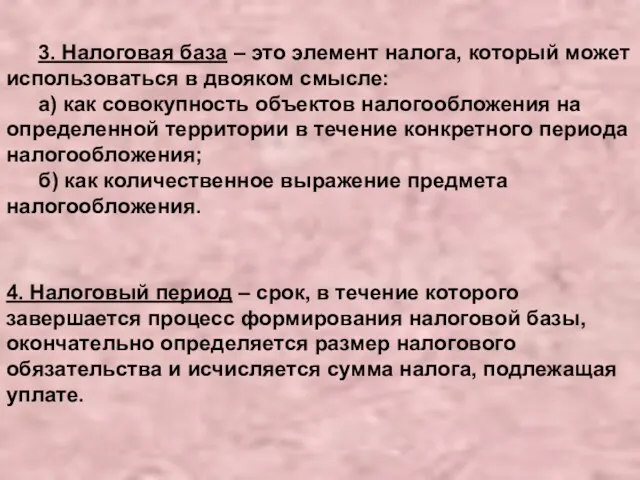

- 27. 3. Налоговая база – это элемент налога, который может использоваться в двояком смысле: а) как совокупность

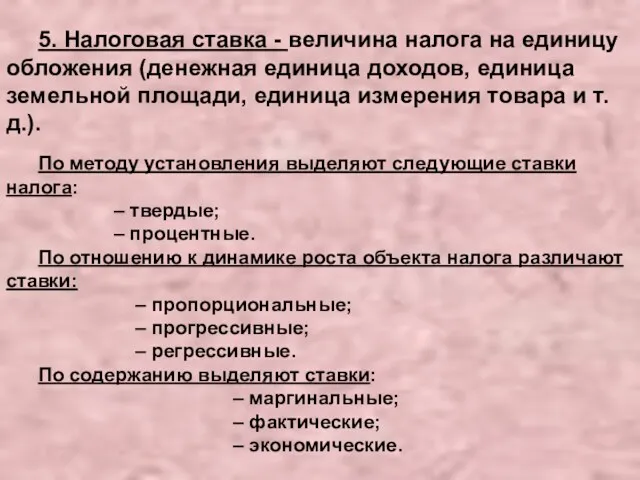

- 28. 5. Налоговая ставка - величина налога на единицу обложения (денежная единица доходов, единица земельной площади, единица

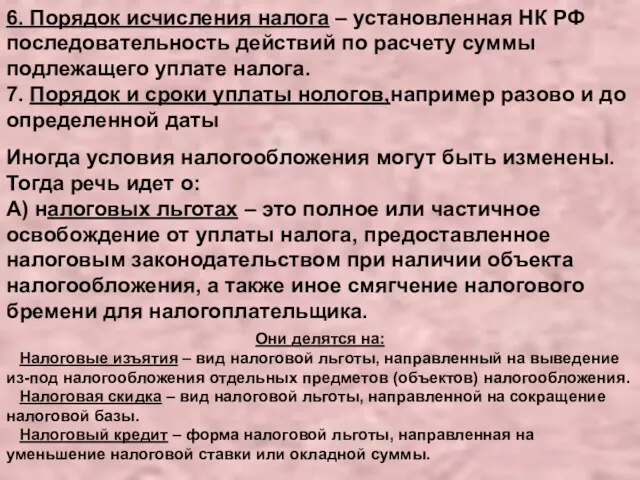

- 29. 6. Порядок исчисления налога – установленная НК РФ последовательность действий по расчету суммы подлежащего уплате налога.

- 30. Б) Налоговые каникулы – льготный режим налогообложения предприятий и организаций, предусматривающий полную или частичную отмену уплаты

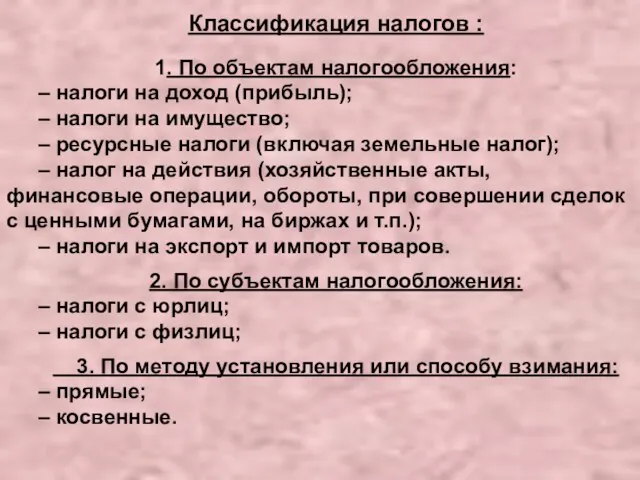

- 31. Классификация налогов : 1. По объектам налогообложения: – налоги на доход (прибыль); – налоги на имущество;

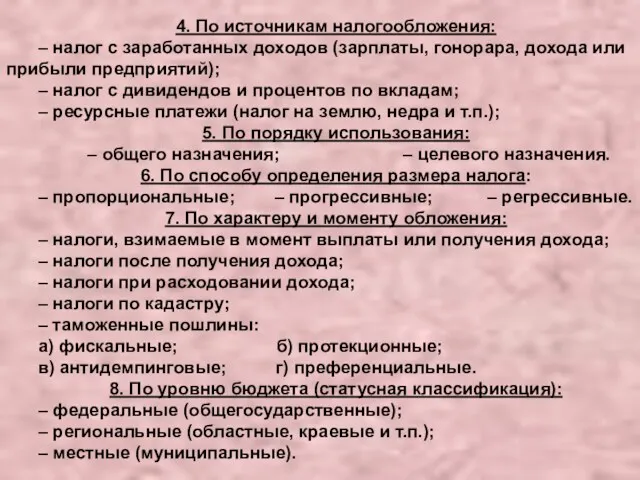

- 32. 4. По источникам налогообложения: – налог с заработанных доходов (зарплаты, гонорара, дохода или прибыли предприятий); –

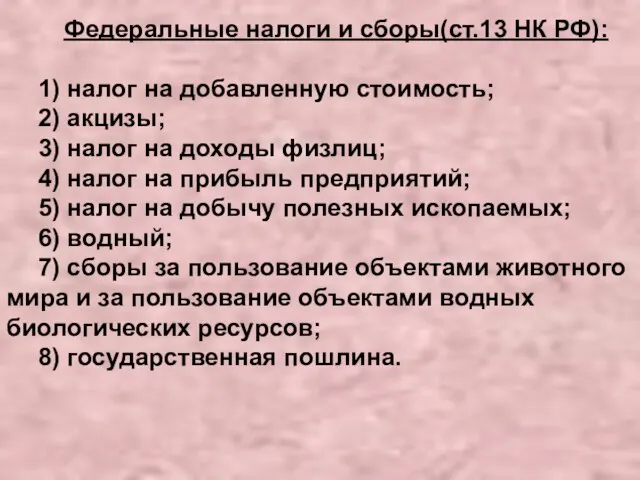

- 33. Федеральные налоги и сборы(ст.13 НК РФ): 1) налог на добавленную стоимость; 2) акцизы; 3) налог на

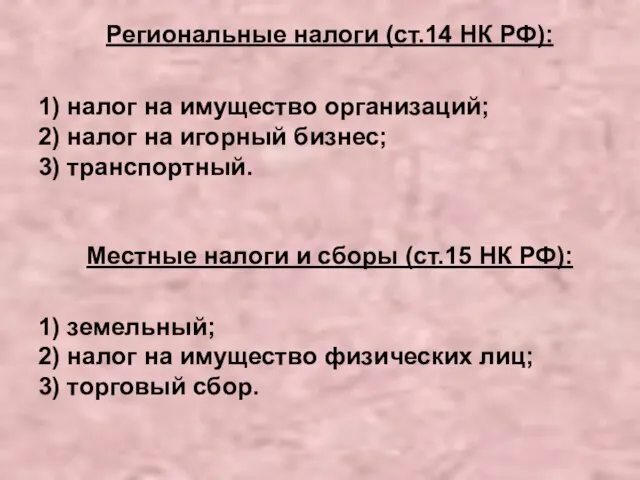

- 34. Региональные налоги (ст.14 НК РФ): 1) налог на имущество организаций; 2) налог на игорный бизнес; 3)

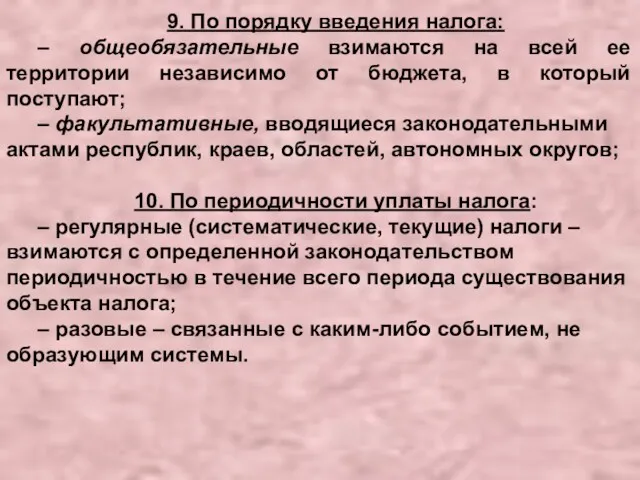

- 35. 9. По порядку введения налога: – общеобязательные взимаются на всей ее территории независимо от бюджета, в

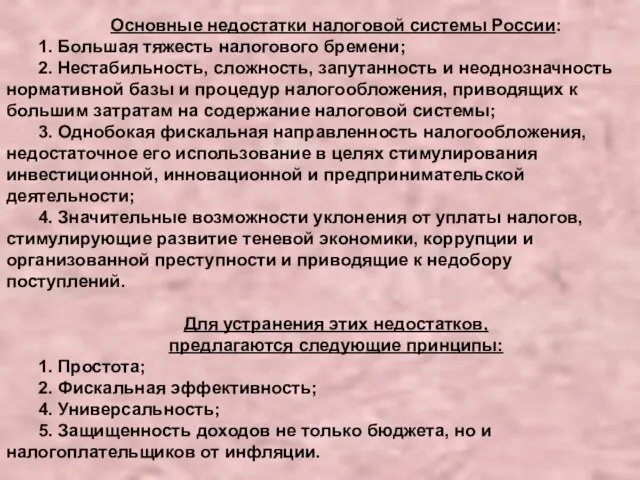

- 36. Основные недостатки налоговой системы России: 1. Большая тяжесть налогового бремени; 2. Нестабильность, сложность, запутанность и неоднозначность

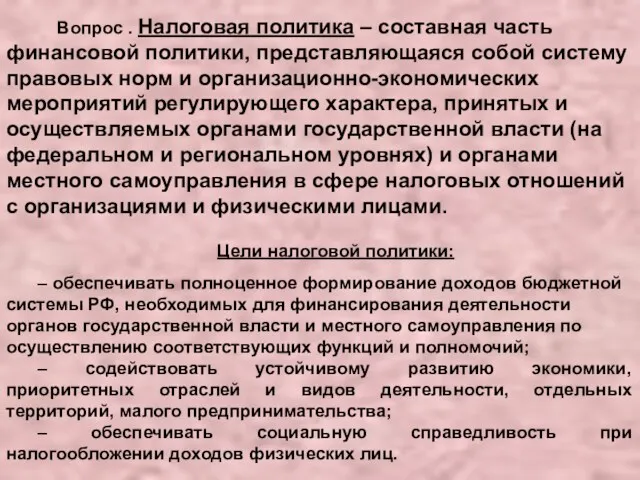

- 37. Вопрос . Налоговая политика – составная часть финансовой политики, представляющаяся собой систему правовых норм и организационно-экономических

- 38. Фискальная политика представляет собой систему регулирования государственных финансов. Она проявляется в совокупности государственных мероприятий по организации

- 39. Подходы к балансированию федерального бюджета: Первый подход: цель фискальной политики – добиваться ежегодно сбалансированного федерального бюджета

- 40. Стабилизационную фискальную политику подразделяют на две части: 1. Недискреционная фискальная политика – автоматическая политика встроенных стабилизаторов.

- 42. Скачать презентацию

Финансы есть совокупность экономических отношений, опосредствующих образование, распределение и использование

Финансы есть совокупность экономических отношений, опосредствующих образование, распределение и использование

Экономическая роль финансов в рыночной экономике возрастает по следующим направлениям:

1)финансы, ускоряя

Экономическая роль финансов в рыночной экономике возрастает по следующим направлениям:

1)финансы, ускоряя

Финансовая система представляет собой совокупность различных сфер финансовых отношений, каждая

Финансовая система представляет собой совокупность различных сфер финансовых отношений, каждая

Финансовая система включает три основных звена:

1) государственные (централизованные) финансы,

Финансовая система включает три основных звена:

1) государственные (централизованные) финансы,

Государственные финансы состоят из двух основных элементов:

– государственного бюджета;

–

Государственные финансы состоят из двух основных элементов:

– государственного бюджета;

–

К финансовым учреждениям, входящим в финансовую систему, относятся:

1) Министерство финансов

К финансовым учреждениям, входящим в финансовую систему, относятся:

1) Министерство финансов

Децентрализованные финансы – это фонды денежных средств предприятий, организаций, фирм, других

Децентрализованные финансы – это фонды денежных средств предприятий, организаций, фирм, других

Бюджетные системы экономически развитых стран мира, как правило, являются трехуровневыми:

первым уровень

Бюджетные системы экономически развитых стран мира, как правило, являются трехуровневыми:

первым уровень

Бюджетный кодекс РФ определяет бюджет как форму образования и расходования

Бюджетный кодекс РФ определяет бюджет как форму образования и расходования

Бюджетным кодексом РФ закреплены следующие принципы бюджетной системы РФ:

– единство бюджетной

Бюджетным кодексом РФ закреплены следующие принципы бюджетной системы РФ:

– единство бюджетной

В России, федеративном государстве, бюджетная система функционирует в соответствии с Законом

В России, федеративном государстве, бюджетная система функционирует в соответствии с Законом

Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием

Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием

Доходная часть федерального бюджета состоит из четырех основных групп доходов:

1)налог на

Доходная часть федерального бюджета состоит из четырех основных групп доходов:

1)налог на

Бюджет субъекта РФ – это форма образования и расходования денежных

Бюджет субъекта РФ – это форма образования и расходования денежных

Величина превышения расходов бюджета над его доходами называется бюджетным дефицитом,

Величина превышения расходов бюджета над его доходами называется бюджетным дефицитом,

Государственный долг представляет собой сложившуюся к данной дате сумму дефицита

Государственный долг представляет собой сложившуюся к данной дате сумму дефицита

Государственный долг РФ может существовать в форме:

1)кредитных соглашений и договоров, заключенных

Государственный долг РФ может существовать в форме:

1)кредитных соглашений и договоров, заключенных

Внутренний долг – это долг государства своему населению. В соответствии

Внутренний долг – это долг государства своему населению. В соответствии

В области государственных доходов бюджета необходимо:

– построить стабильную налоговую систему, обеспечивающую

В области государственных доходов бюджета необходимо:

– построить стабильную налоговую систему, обеспечивающую

Налоги – это обязательные сборы, взимаемые государством с юридических и физических

Налоги – это обязательные сборы, взимаемые государством с юридических и физических

Функции налогов:

1.Фискальная - обеспечение устойчивой доходной базы бюджетов всех уровней;

2. Распределительная

Функции налогов:

1.Фискальная - обеспечение устойчивой доходной базы бюджетов всех уровней;

2. Распределительная

4. Поощрительная (стимулирующая) - поддержка развития тех или иных экономических процессов.

4. Поощрительная (стимулирующая) - поддержка развития тех или иных экономических процессов.

Участники налогового процесса:

1)организации и физлица, как налогоплательщики или налоговые агенты;

2) госналоговая

Участники налогового процесса:

1)организации и физлица, как налогоплательщики или налоговые агенты;

2) госналоговая

Налоговая система – совокупность налогов, установленных законом, а также методов

Налоговая система – совокупность налогов, установленных законом, а также методов

1.Субъект налога (или налогоплательщик) – это лицо, на которое законом

1.Субъект налога (или налогоплательщик) – это лицо, на которое законом

3. Налоговая база – это элемент налога, который может использоваться в

3. Налоговая база – это элемент налога, который может использоваться в

5. Налоговая ставка - величина налога на единицу обложения (денежная единица

5. Налоговая ставка - величина налога на единицу обложения (денежная единица

6. Порядок исчисления налога – установленная НК РФ последовательность действий по

6. Порядок исчисления налога – установленная НК РФ последовательность действий по

Б) Налоговые каникулы – льготный режим налогообложения предприятий и организаций, предусматривающий

Б) Налоговые каникулы – льготный режим налогообложения предприятий и организаций, предусматривающий

Классификация налогов :

1. По объектам налогообложения:

– налоги на доход (прибыль);

– налоги

Классификация налогов :

1. По объектам налогообложения:

– налоги на доход (прибыль);

– налоги

4. По источникам налогообложения:

– налог с заработанных доходов (зарплаты, гонорара, дохода

4. По источникам налогообложения:

– налог с заработанных доходов (зарплаты, гонорара, дохода

Федеральные налоги и сборы(ст.13 НК РФ):

1) налог на добавленную стоимость;

2) акцизы;

3)

Федеральные налоги и сборы(ст.13 НК РФ):

1) налог на добавленную стоимость;

2) акцизы;

3)

Региональные налоги (ст.14 НК РФ):

1) налог на имущество организаций;

2) налог на

Региональные налоги (ст.14 НК РФ):

1) налог на имущество организаций;

2) налог на

9. По порядку введения налога:

– общеобязательные взимаются на всей ее территории

9. По порядку введения налога:

– общеобязательные взимаются на всей ее территории

Основные недостатки налоговой системы России:

1. Большая тяжесть налогового бремени;

2. Нестабильность, сложность,

Основные недостатки налоговой системы России:

1. Большая тяжесть налогового бремени;

2. Нестабильность, сложность,

Вопрос . Налоговая политика – составная часть финансовой политики, представляющаяся

Вопрос . Налоговая политика – составная часть финансовой политики, представляющаяся

Фискальная политика представляет собой систему регулирования государственных финансов. Она проявляется

Фискальная политика представляет собой систему регулирования государственных финансов. Она проявляется

Подходы к балансированию федерального бюджета:

Первый подход: цель фискальной политики –

Подходы к балансированию федерального бюджета:

Первый подход: цель фискальной политики –

Стабилизационную фискальную политику подразделяют на две части:

1. Недискреционная фискальная политика –

Стабилизационную фискальную политику подразделяют на две части:

1. Недискреционная фискальная политика –

Эффективность и производительность труда

Эффективность и производительность труда Изучение динамики социально-экономических явлений

Изучение динамики социально-экономических явлений Организация и механизмы торговли на розничном рынке электроэнергии

Организация и механизмы торговли на розничном рынке электроэнергии Своя игра по экономике

Своя игра по экономике Основы экономики здравоохранения

Основы экономики здравоохранения Региональная экономика

Региональная экономика Introduction to Economics – Principles of Economics. Introductory lecture. Olzhas Kuzhakhmetov

Introduction to Economics – Principles of Economics. Introductory lecture. Olzhas Kuzhakhmetov Ресурсы и факторы. Основные экономические школы. Рынок. Рыночный механизм. Конкуренция. Виды рынков

Ресурсы и факторы. Основные экономические школы. Рынок. Рыночный механизм. Конкуренция. Виды рынков Экономика. Введение в экономику

Экономика. Введение в экономику Джон Мейнард Кейнс

Джон Мейнард Кейнс Промышленность Бразилии

Промышленность Бразилии ИС в современной организации и их основные классы

ИС в современной организации и их основные классы Экономика рдного края. Санкт - Петербург

Экономика рдного края. Санкт - Петербург Валовий внутрішній продукт та національний дохід

Валовий внутрішній продукт та національний дохід На пороге нового века: динамика и противоречия экономического развития

На пороге нового века: динамика и противоречия экономического развития State Aid in the EU

State Aid in the EU Логистикалық процесстің ақпараттық қамтамасыздандырылуы

Логистикалық процесстің ақпараттық қамтамасыздандырылуы Демографиялық даму (дамушы елдердегі демографиялық жарылыс, ал дамыған елдердегі демографиялық дағдарыс мәселелері)

Демографиялық даму (дамушы елдердегі демографиялық жарылыс, ал дамыған елдердегі демографиялық дағдарыс мәселелері) Ұлттық экономикадағы қаржы және ақша-несие жүйесі

Ұлттық экономикадағы қаржы және ақша-несие жүйесі Индекс человеческого развития субъектов Российской Федерации

Индекс человеческого развития субъектов Российской Федерации Вычисление излишка производителя при помощи определенного интеграла

Вычисление излишка производителя при помощи определенного интеграла Уровень жизни в странах. Минимальная потребительская корзина

Уровень жизни в странах. Минимальная потребительская корзина Лекция 10. Издержки и конкурентное предложение

Лекция 10. Издержки и конкурентное предложение Организация мировой торговли

Организация мировой торговли Область жетісу

Область жетісу Государство и экономика

Государство и экономика Школа как пространство развития и применения компетенций

Школа как пространство развития и применения компетенций Роль экономики в жизни общества

Роль экономики в жизни общества