- Издержки производства и прибыль предприятия. (Тема 7)

Содержание

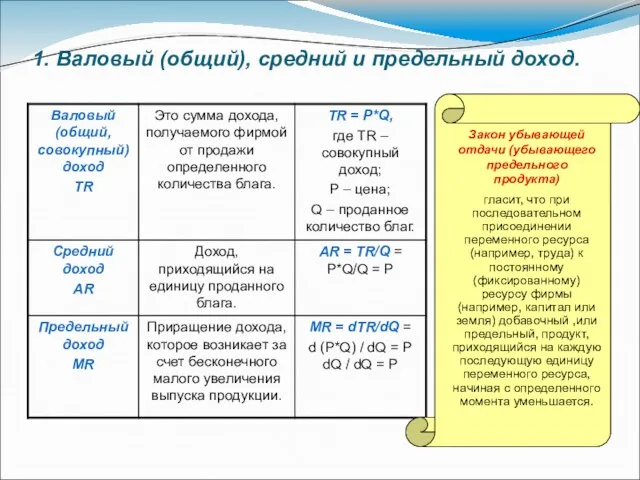

- 2. 1. Валовый (общий), средний и предельный доход. Закон убывающей отдачи (убывающего предельного продукта) гласит, что при

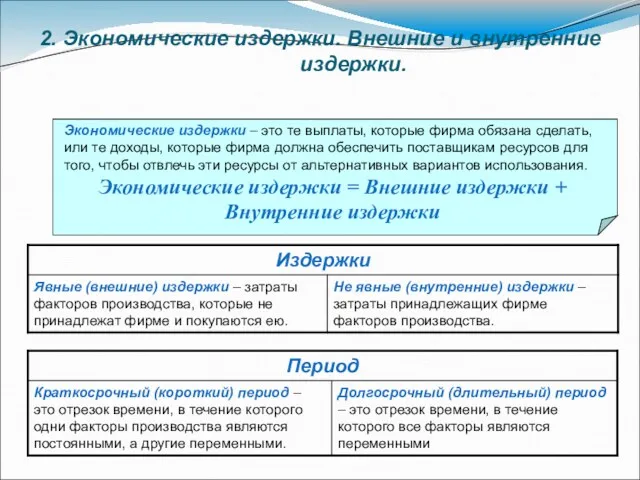

- 3. 2. Экономические издержки. Внешние и внутренние издержки. Экономические издержки – это те выплаты, которые фирма обязана

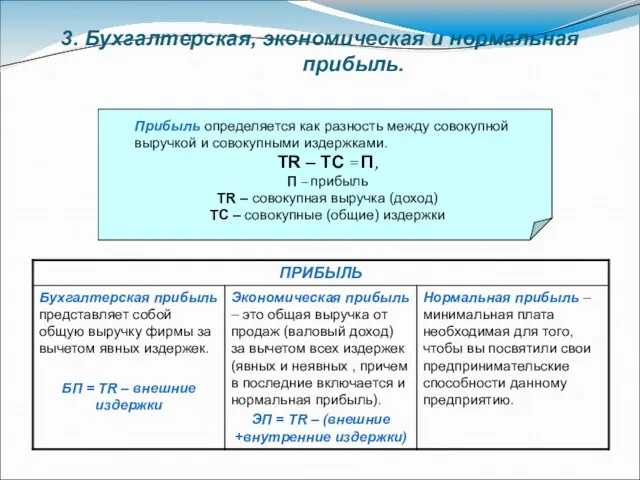

- 4. 3. Бухгалтерская, экономическая и нормальная прибыль. Прибыль определяется как разность между совокупной выручкой и совокупными издержками.

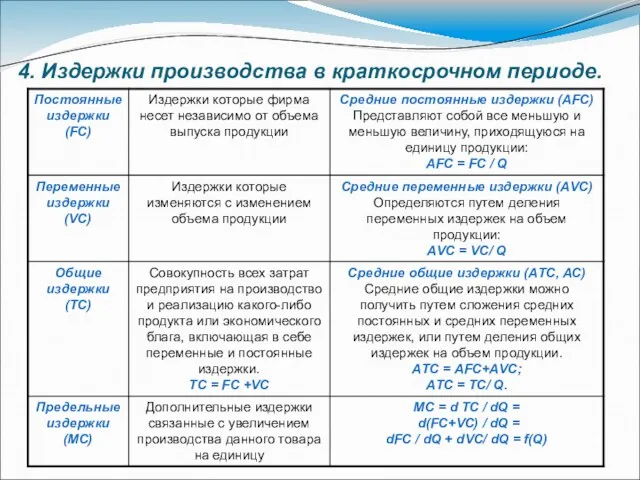

- 5. 4. Издержки производства в краткосрочном периоде.

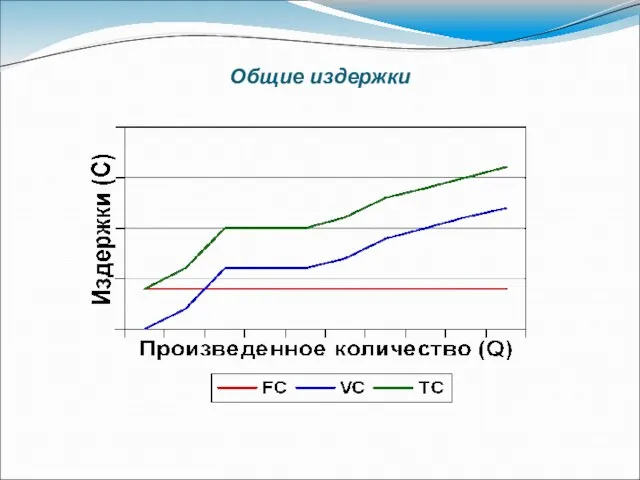

- 6. Общие издержки

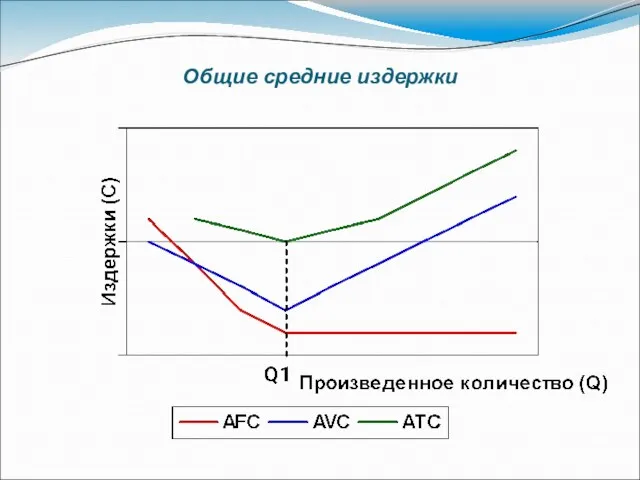

- 7. Общие средние издержки

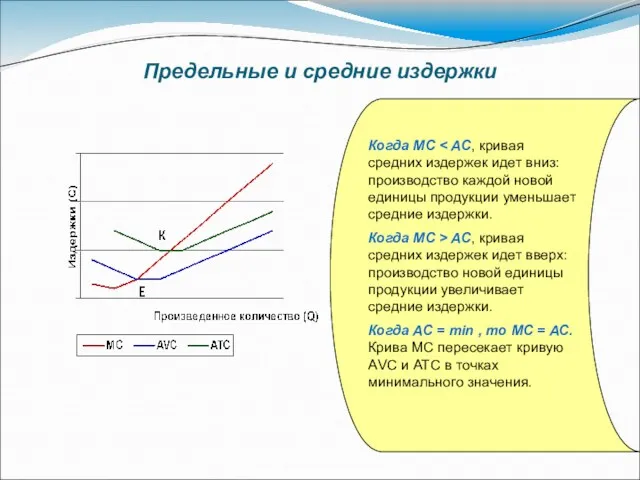

- 8. Предельные и средние издержки Когда МС Когда МС > АС, кривая средних издержек идет вверх: производство

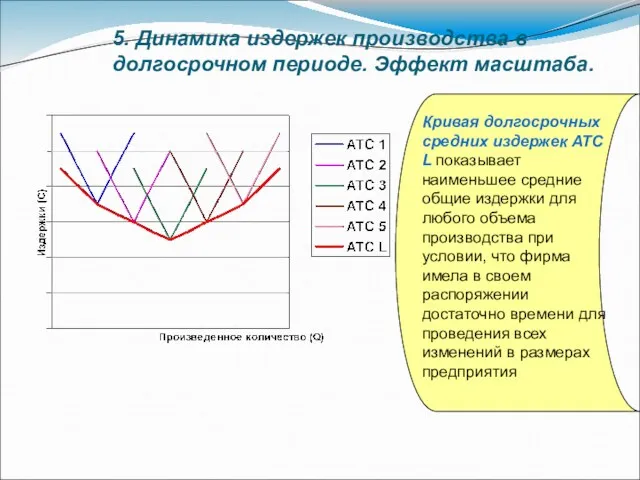

- 9. 5. Динамика издержек производства в долгосрочном периоде. Эффект масштаба. Кривая долгосрочных средних издержек ATC L показывает

- 11. Скачать презентацию

1. Валовый (общий), средний и предельный доход.

Закон убывающей отдачи (убывающего

1. Валовый (общий), средний и предельный доход.

Закон убывающей отдачи (убывающего

2. Экономические издержки. Внешние и внутренние издержки.

Экономические издержки – это

2. Экономические издержки. Внешние и внутренние издержки.

Экономические издержки – это

3. Бухгалтерская, экономическая и нормальная прибыль.

Прибыль определяется как разность между

3. Бухгалтерская, экономическая и нормальная прибыль.

Прибыль определяется как разность между

4. Издержки производства в краткосрочном периоде.

4. Издержки производства в краткосрочном периоде.

Общие издержки

Общие издержки

Общие средние издержки

Общие средние издержки

Предельные и средние издержки

Когда МС < АС, кривая средних издержек идет

Предельные и средние издержки

Когда МС < АС, кривая средних издержек идет

5. Динамика издержек производства в долгосрочном периоде. Эффект масштаба.

Кривая долгосрочных средних

5. Динамика издержек производства в долгосрочном периоде. Эффект масштаба.

Кривая долгосрочных средних

Опыт использования современных технологий в деятельности экономических субъектов

Опыт использования современных технологий в деятельности экономических субъектов Государственная миграционная политика

Государственная миграционная политика Основы теории потребительского поведения

Основы теории потребительского поведения История экономических учений

История экономических учений Конкуренция и монополия

Конкуренция и монополия Красноярский край

Красноярский край Микроэкономика (1)

Микроэкономика (1) Презентация Экономические ресурсы

Презентация Экономические ресурсы Приволжский Федеральный округ

Приволжский Федеральный округ Introduction to modern portfolio theory: the set up. Seminar 2

Introduction to modern portfolio theory: the set up. Seminar 2 Экономика труда (лекция 1)

Экономика труда (лекция 1) Теория спроса и предложения

Теория спроса и предложения Лесное хозяйство

Лесное хозяйство Влияние чемпионата мира 2018 года на экономическое и социальное развитие города Казань

Влияние чемпионата мира 2018 года на экономическое и социальное развитие города Казань Презентация к уроку: Безработица

Презентация к уроку: Безработица Новая экономическая политика (1921-1928 гг.)

Новая экономическая политика (1921-1928 гг.) Шетелдік инвестиция Қазақстан экономикасында

Шетелдік инвестиция Қазақстан экономикасында Издержки производства и прибыль. Сущность и виды издержек. (Лекция 10)

Издержки производства и прибыль. Сущность и виды издержек. (Лекция 10) Аксиоматические основы рационального выбора. (Лекция 2)

Аксиоматические основы рационального выбора. (Лекция 2) Практика ВТО (Всемирная торговая организация) по вопросам применения санитарных и фитосанитарных мер

Практика ВТО (Всемирная торговая организация) по вопросам применения санитарных и фитосанитарных мер семейное хозяйство

семейное хозяйство Прогнозы и оценки эффекта вступления России в ВТО для отдельных отраслей экономики. (Тема 10)

Прогнозы и оценки эффекта вступления России в ВТО для отдельных отраслей экономики. (Тема 10) Общественные блага и проблема безбилетника в экономике

Общественные блага и проблема безбилетника в экономике Технологии будущего

Технологии будущего Производительность труда

Производительность труда Модель основанная на не кооперативной стратегии. Модель Курно

Модель основанная на не кооперативной стратегии. Модель Курно Экономика - искусство ведения хозяйства

Экономика - искусство ведения хозяйства Фирмы в экономике

Фирмы в экономике