- Капитал как основа предпринимательской деятельности. Лекция 8

Содержание

- 2. План Понятие «предпринимательский капитал». Сущность и виды капитала. Кругооборот и оборот капитала. Износ и амортизация основного

- 3. 1. Понятие «предпринимательский капитал». Сущность и виды капитала Капитал (от лат. capitalis – главный, основной) –

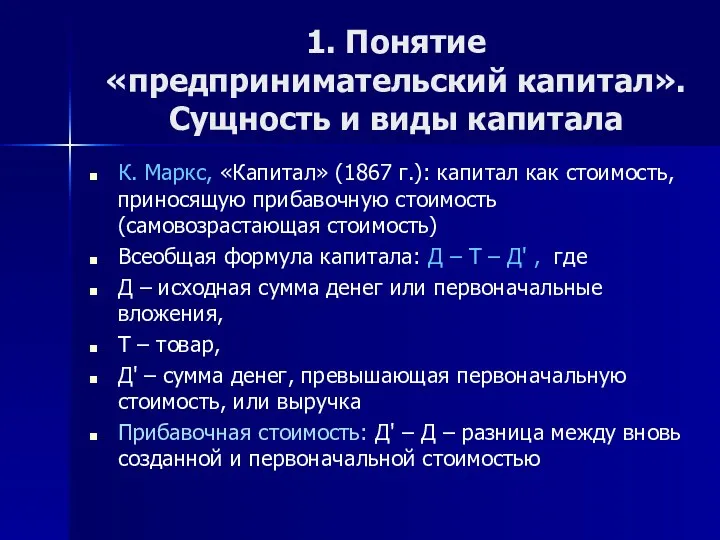

- 4. 1. Понятие «предпринимательский капитал». Сущность и виды капитала К. Маркс, «Капитал» (1867 г.): капитал как стоимость,

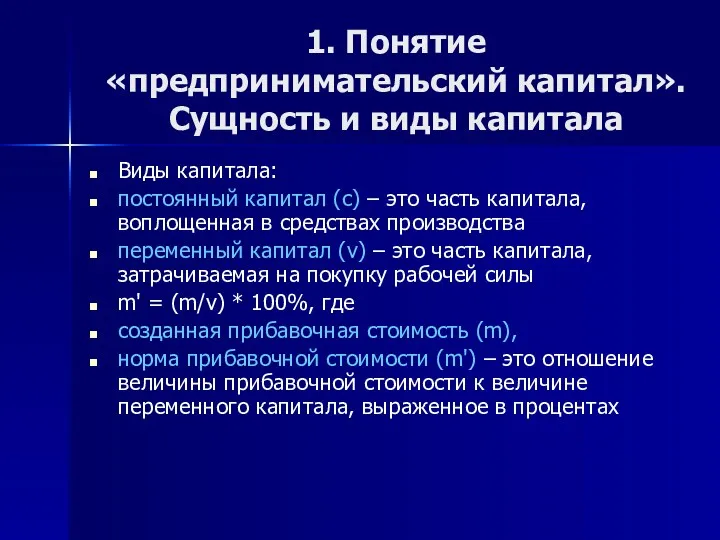

- 5. 1. Понятие «предпринимательский капитал». Сущность и виды капитала Виды капитала: постоянный капитал (с) – это часть

- 6. 1. Понятие «предпринимательский капитал». Сущность и виды капитала Подходы к определению понятия «капитал» Бухгалтерский подход: капитал

- 7. 1. Понятие «предпринимательский капитал». Сущность и виды капитала Для начала предпринимательской деятельности необходим первоначальный (стартовый) капитал

- 8. 1. Понятие «предпринимательский капитал». Сущность и виды капитала Этапы движения промышленного капитала: авансирование определенной суммы денег

- 9. 2. Кругооборот и оборот капитала Кругооборот – это движение капитала, включающее его авансирование, применение в производстве

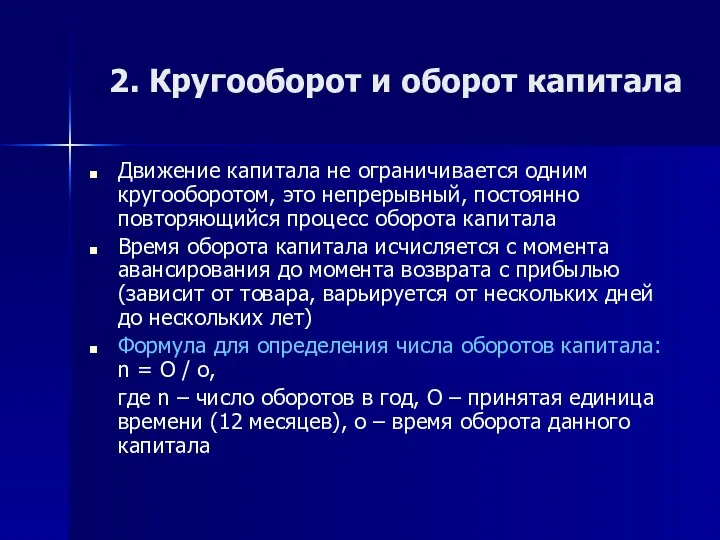

- 10. 2. Кругооборот и оборот капитала Движение капитала не ограничивается одним кругооборотом, это непрерывный, постоянно повторяющийся процесс

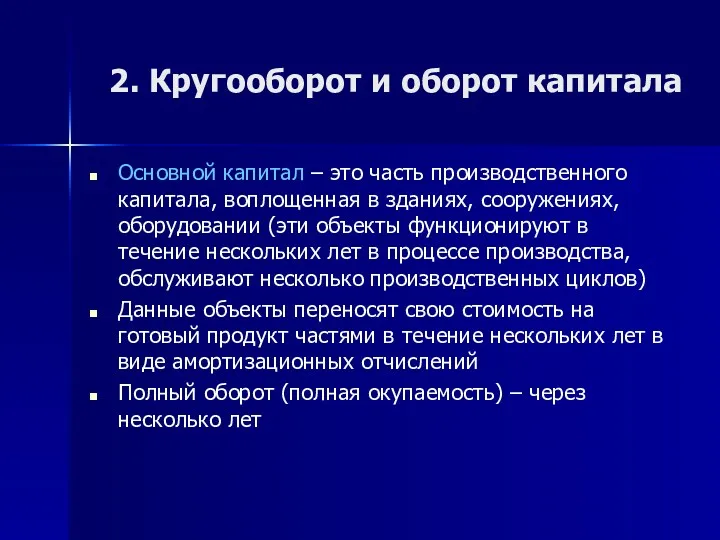

- 11. 2. Кругооборот и оборот капитала Основной капитал – это часть производственного капитала, воплощенная в зданиях, сооружениях,

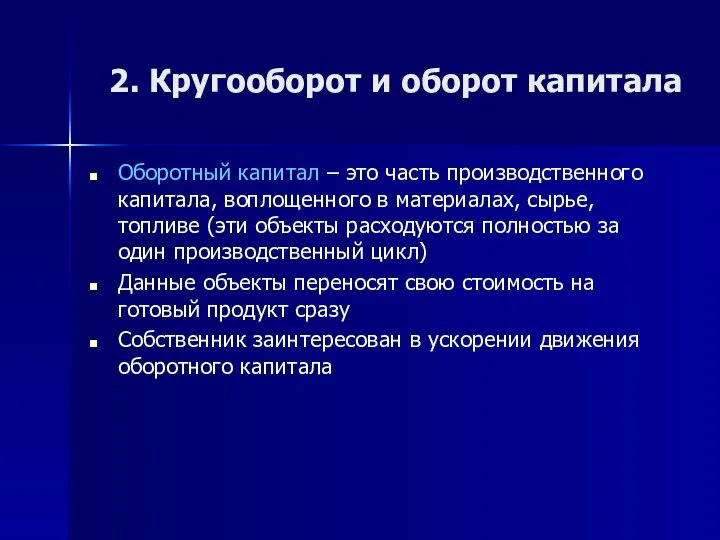

- 12. 2. Кругооборот и оборот капитала Оборотный капитал – это часть производственного капитала, воплощенного в материалах, сырье,

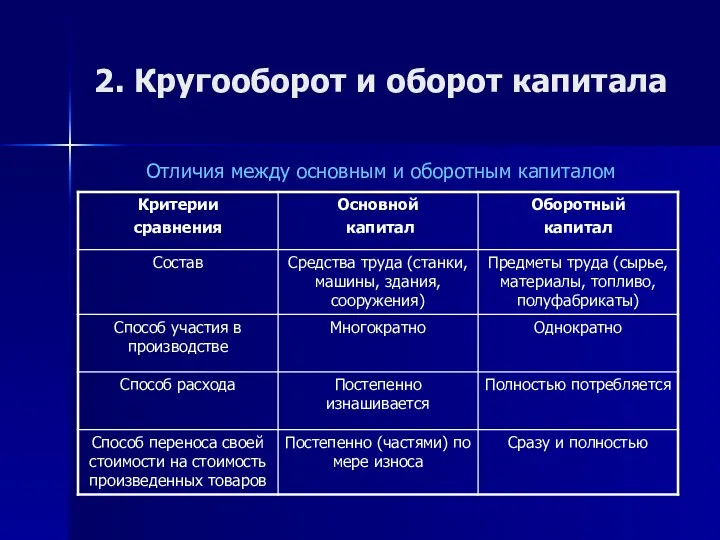

- 13. 2. Кругооборот и оборот капитала Отличия между основным и оборотным капиталом

- 14. 2. Кругооборот и оборот капитала Структура капитала Оборотный капитал Переменный Постоянный Средства производства Рабочая сила Средства

- 15. 2. Кругооборот и оборот капитала Структура капитала (в тыс. условных единиц)

- 16. 2. Кругооборот и оборот капитала Структура капитала (в тыс. условных единиц)

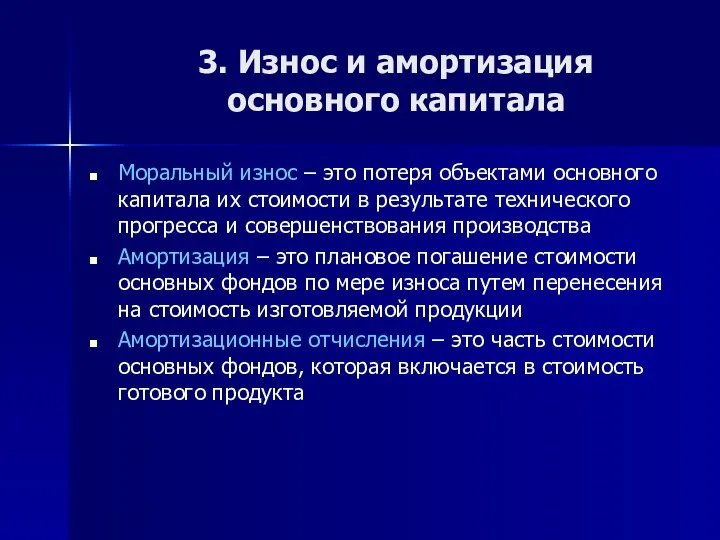

- 17. 3. Износ и амортизация основного капитала Износ – это обесценивание объектов основного капитала в процессе функционирования

- 18. 3. Износ и амортизация основного капитала Моральный износ – это потеря объектами основного капитала их стоимости

- 20. Скачать презентацию

План

Понятие «предпринимательский капитал». Сущность и виды капитала.

Кругооборот и оборот капитала.

Износ и

План

Понятие «предпринимательский капитал». Сущность и виды капитала.

Кругооборот и оборот капитала.

Износ и

1. Понятие «предпринимательский капитал». Сущность и виды капитала

Капитал (от лат. capitalis

1. Понятие «предпринимательский капитал». Сущность и виды капитала

Капитал (от лат. capitalis

1. Понятие «предпринимательский капитал». Сущность и виды капитала

К. Маркс, «Капитал» (1867

1. Понятие «предпринимательский капитал». Сущность и виды капитала

К. Маркс, «Капитал» (1867

1. Понятие «предпринимательский капитал». Сущность и виды капитала

Виды капитала:

постоянный капитал (с)

1. Понятие «предпринимательский капитал». Сущность и виды капитала

Виды капитала:

постоянный капитал (с)

1. Понятие «предпринимательский капитал». Сущность и виды капитала

Подходы к определению понятия

1. Понятие «предпринимательский капитал». Сущность и виды капитала

Подходы к определению понятия

1. Понятие «предпринимательский капитал». Сущность и виды капитала

Для начала предпринимательской деятельности

1. Понятие «предпринимательский капитал». Сущность и виды капитала

Для начала предпринимательской деятельности

1. Понятие «предпринимательский капитал». Сущность и виды капитала

Этапы движения промышленного капитала:

авансирование

1. Понятие «предпринимательский капитал». Сущность и виды капитала

Этапы движения промышленного капитала:

авансирование

2. Кругооборот и оборот капитала

Кругооборот – это движение капитала, включающее его

2. Кругооборот и оборот капитала

Кругооборот – это движение капитала, включающее его

2. Кругооборот и оборот капитала

Движение капитала не ограничивается одним кругооборотом, это

2. Кругооборот и оборот капитала

Движение капитала не ограничивается одним кругооборотом, это

2. Кругооборот и оборот капитала

Основной капитал – это часть производственного капитала,

2. Кругооборот и оборот капитала

Основной капитал – это часть производственного капитала,

2. Кругооборот и оборот капитала

Оборотный капитал – это часть производственного капитала,

2. Кругооборот и оборот капитала

Оборотный капитал – это часть производственного капитала,

2. Кругооборот и оборот капитала

Отличия между основным и оборотным капиталом

2. Кругооборот и оборот капитала

Отличия между основным и оборотным капиталом

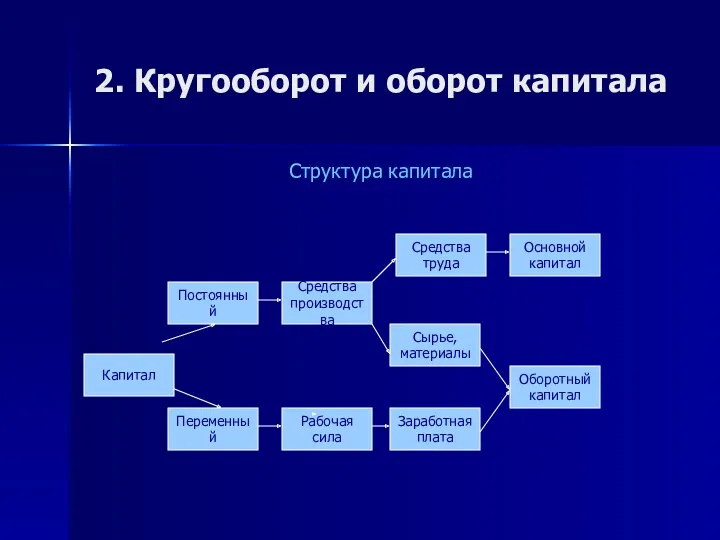

2. Кругооборот и оборот капитала

Структура капитала

Оборотный

капитал

Переменный

Постоянный

Средства

производства

Рабочая

сила

Средства

труда

Сырье,

материалы

Основной

капитал

Заработная

2. Кругооборот и оборот капитала

Структура капитала

Оборотный

капитал

Переменный

Постоянный

Средства

производства

Рабочая

сила

Средства

труда

Сырье,

материалы

Основной

капитал

Заработная

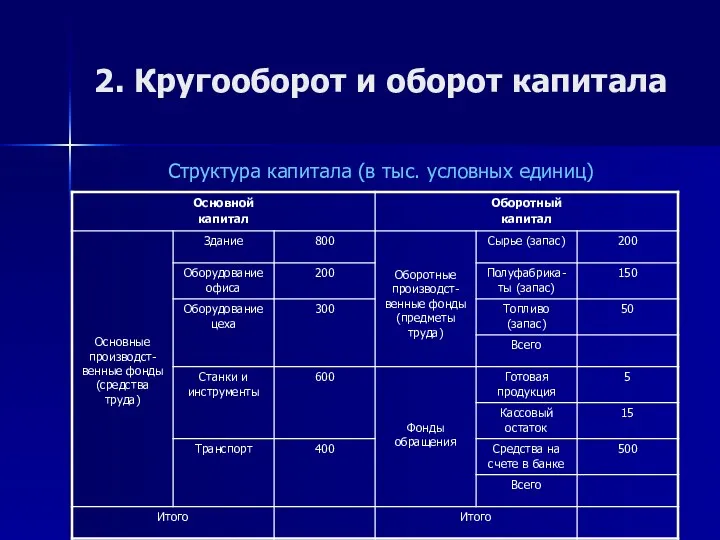

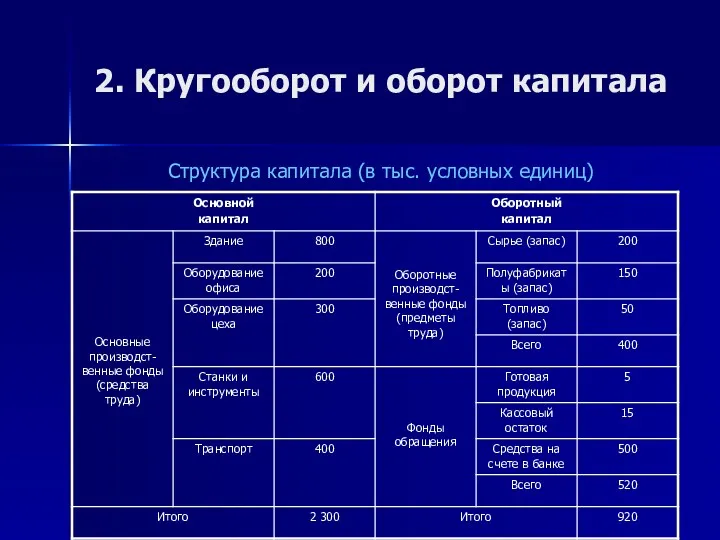

2. Кругооборот и оборот капитала

Структура капитала (в тыс. условных единиц)

2. Кругооборот и оборот капитала

Структура капитала (в тыс. условных единиц)

2. Кругооборот и оборот капитала

Структура капитала (в тыс. условных единиц)

2. Кругооборот и оборот капитала

Структура капитала (в тыс. условных единиц)

3. Износ и амортизация

основного капитала

Износ – это обесценивание объектов основного

3. Износ и амортизация

основного капитала

Износ – это обесценивание объектов основного

3. Износ и амортизация

основного капитала

Моральный износ – это потеря объектами

3. Износ и амортизация

основного капитала

Моральный износ – это потеря объектами

Экономические теории товара и денег

Экономические теории товара и денег Государство в системе макроэкономической регуляции

Государство в системе макроэкономической регуляции Создание проекта сайта по трудоустройству студентов

Создание проекта сайта по трудоустройству студентов Конкурентоспособность продукции и факторы ее определяющие

Конкурентоспособность продукции и факторы ее определяющие Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Инфляцияның түрлері, типтері және инфляцияға қарсы саясат

Инфляцияның түрлері, типтері және инфляцияға қарсы саясат Понятие экономика

Понятие экономика Макроэкономические показатели и качество жизни_ 10 кл

Макроэкономические показатели и качество жизни_ 10 кл Меры поддержки для участников проекта

Меры поддержки для участников проекта Классические модели стратегического анализа и планирования: модель Хофера-Шенделя

Классические модели стратегического анализа и планирования: модель Хофера-Шенделя Экономическая оценка инвестиций в сферу природопользования

Экономическая оценка инвестиций в сферу природопользования Оценка эффективности инноваций

Оценка эффективности инноваций Подсистемы антикризисного управления на предприятии. (Тема 6)

Подсистемы антикризисного управления на предприятии. (Тема 6) Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации

Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации Пропозиція та її чинники

Пропозиція та її чинники Человек на рынке труда

Человек на рынке труда Стратегическое планирование и развитие крупнейших городов. (Тема 6)

Стратегическое планирование и развитие крупнейших городов. (Тема 6) Понятие рыночной власти

Понятие рыночной власти Экономический рост

Экономический рост Германия на пути к единству

Германия на пути к единству Роль государства в экономике

Роль государства в экономике Роль государства в экономике

Роль государства в экономике Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год

Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год Трудовая миграция. Франция

Трудовая миграция. Франция Держава та суспільне виробництво

Держава та суспільне виробництво Экономическая сущность и эффективность использования основных производственных фондов

Экономическая сущность и эффективность использования основных производственных фондов Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9 История экономической мысли

История экономической мысли