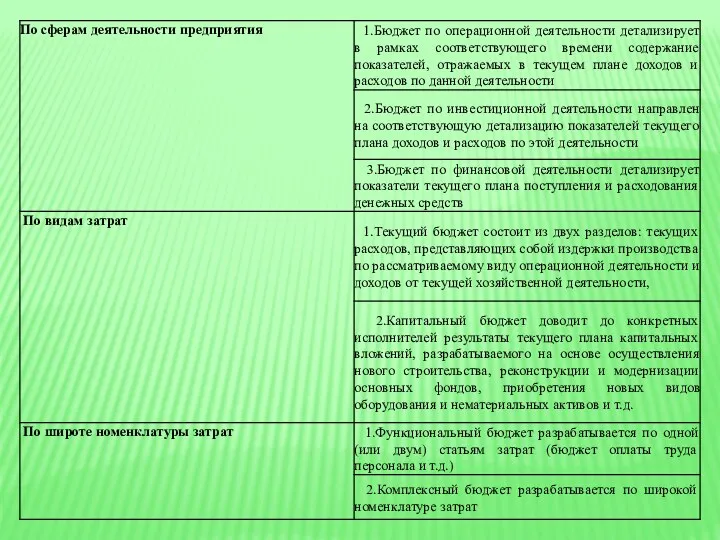

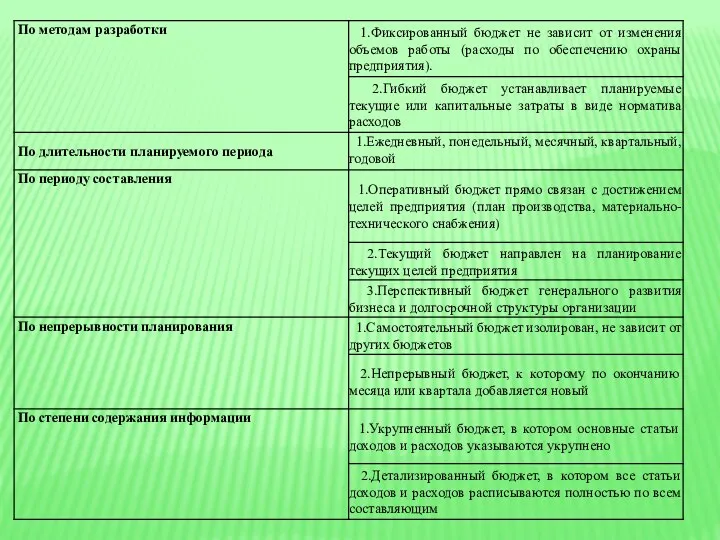

- Классификация бюджетов и процедуры их формирования

Содержание

- 2. ТЕХНОЛОГИЯ БЮДЖЕТИРОВАНИЯ Включает виды и формы бюджетов, целевые показатели (систему финансово-экономических показателей, на основе которых строятся

- 5. МЕТОДЫ БЮДЖЕТИРОВАНИЯ

- 6. ПРОЦЕДУРА СОСТАВЛЕНИЯ БЮДЖЕТОВ Общий бюджет представляет собой скоординированный по всем подразделениям или функциям план работы для

- 7. ШАГ 1 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОДАЖ Бюджет продаж формируется на базе заключенных договоров организации, показателей бизнес-плана, анализа

- 8. ШАГ 2 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОИЗВОДСТВА План производства определяет виды и количество продукции, которые должны быть выпущены

- 9. БАЛАНСОВОЕ УРАВНЕНИЕ При расчете количества готовой продукции, которая должна быть произведена в течение бюджетного периода, следует

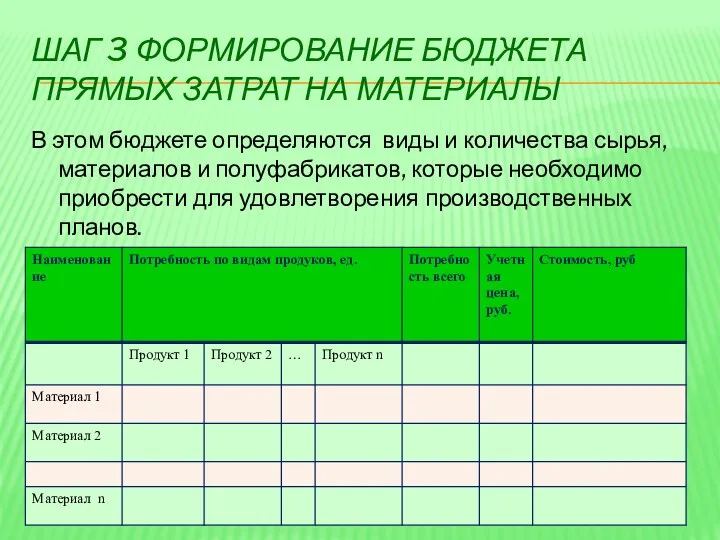

- 10. ШАГ 3 ФОРМИРОВАНИЕ БЮДЖЕТА ПРЯМЫХ ЗАТРАТ НА МАТЕРИАЛЫ В этом бюджете определяются виды и количества сырья,

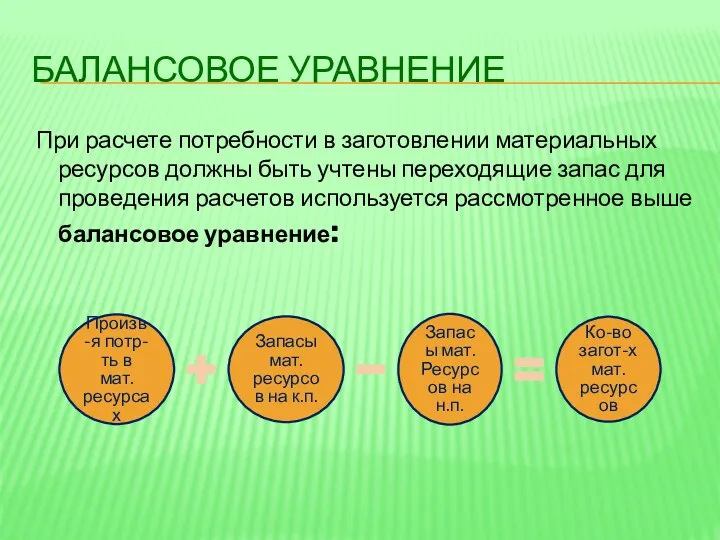

- 11. БАЛАНСОВОЕ УРАВНЕНИЕ При расчете потребности в заготовлении материальных ресурсов должны быть учтены переходящие запас для проведения

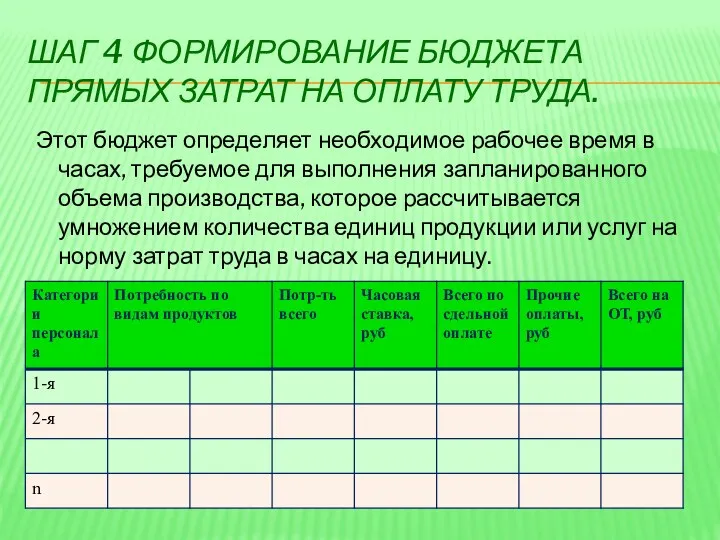

- 12. ШАГ 4 ФОРМИРОВАНИЕ БЮДЖЕТА ПРЯМЫХ ЗАТРАТ НА ОПЛАТУ ТРУДА. Этот бюджет определяет необходимое рабочее время в

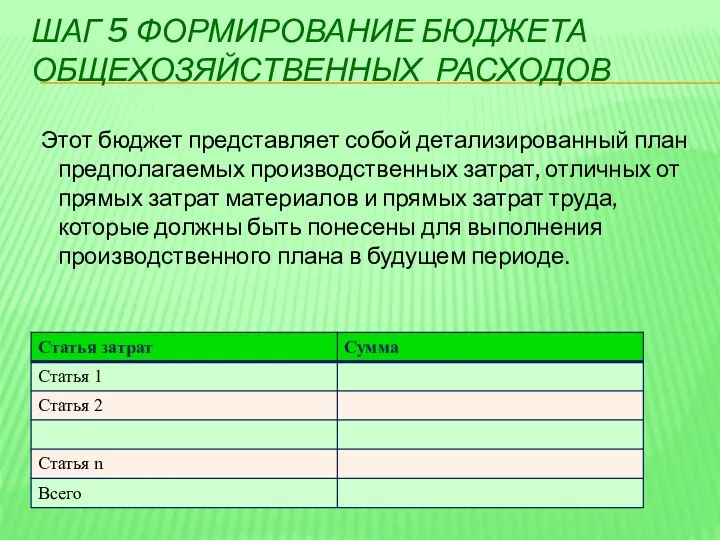

- 13. ШАГ 5 ФОРМИРОВАНИЕ БЮДЖЕТА ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ Этот бюджет представляет собой детализированный план предполагаемых производственных затрат, отличных

- 14. ШАГ 6 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ. Бюджет производственных запасов составляется в денежном выражении и содержит плановые

- 15. ШАГ 7 ФОРМИРОВАНИЕ БЮДЖЕТА КОММЕРЧЕСКИХ РАСХОДОВ В этом бюджете детализируются все предполагаемые расходы, связанные со сбытом

- 16. ШАГ 8 ФОРМИРОВАНИЕ БЮДЖЕТА ОБЩИХ И АДМИНИСТРАТИВНЫХ РАСХОДОВ Представляет собой детализированный план текущих операционных расходов, отличных

- 17. ШАГ 9 ФОРМИРОВАНИЕ ПРОГНОЗНОГО ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ На основе подготовленных периодических бюджетов необходимо разработать

- 18. ФИНАНСОВЫЙ БЮДЖЕТ Это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в

- 19. СОСТАВЛЕНИЕ ФИНАНСОВОГО БЮДЖЕТА Формирование бюджета капитальных расходов. Формирование бюджета движения денежных средств. Формирование прогнозный отчет о

- 21. Скачать презентацию

ТЕХНОЛОГИЯ БЮДЖЕТИРОВАНИЯ

Включает виды и формы бюджетов, целевые показатели (систему финансово-экономических

ТЕХНОЛОГИЯ БЮДЖЕТИРОВАНИЯ

Включает виды и формы бюджетов, целевые показатели (систему финансово-экономических

МЕТОДЫ БЮДЖЕТИРОВАНИЯ

МЕТОДЫ БЮДЖЕТИРОВАНИЯ

ПРОЦЕДУРА СОСТАВЛЕНИЯ БЮДЖЕТОВ

Общий бюджет представляет собой скоординированный по всем подразделениям или

ПРОЦЕДУРА СОСТАВЛЕНИЯ БЮДЖЕТОВ

Общий бюджет представляет собой скоординированный по всем подразделениям или

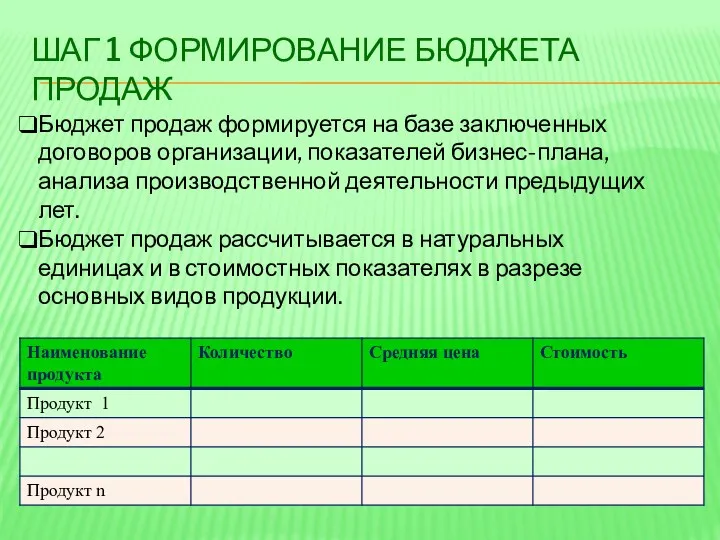

ШАГ 1 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОДАЖ

Бюджет продаж формируется на базе заключенных договоров

ШАГ 1 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОДАЖ

Бюджет продаж формируется на базе заключенных договоров

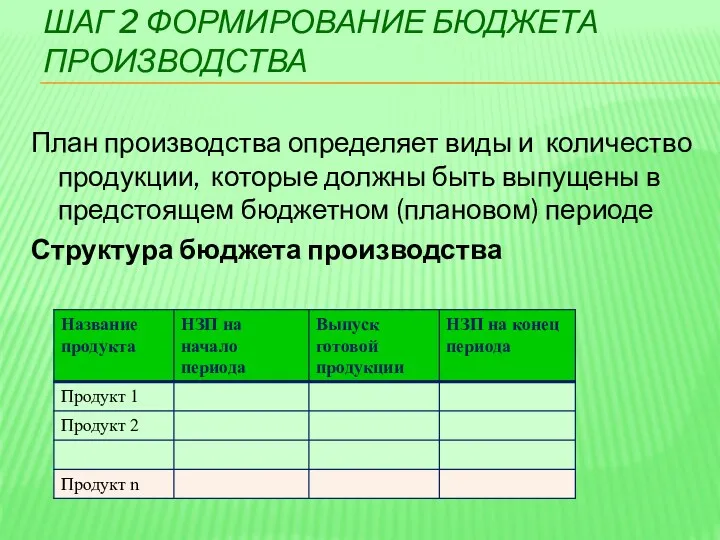

ШАГ 2 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОИЗВОДСТВА

План производства определяет виды и количество

ШАГ 2 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОИЗВОДСТВА

План производства определяет виды и количество

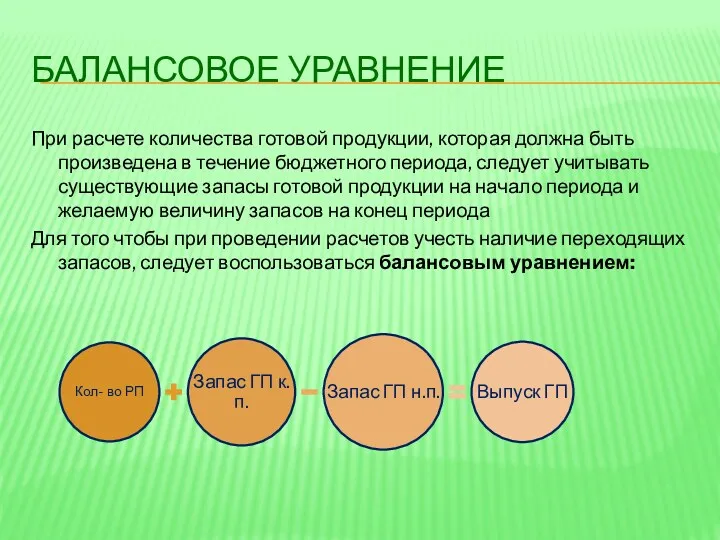

БАЛАНСОВОЕ УРАВНЕНИЕ

При расчете количества готовой продукции, которая должна быть произведена в

БАЛАНСОВОЕ УРАВНЕНИЕ

При расчете количества готовой продукции, которая должна быть произведена в

ШАГ 3 ФОРМИРОВАНИЕ БЮДЖЕТА ПРЯМЫХ ЗАТРАТ НА МАТЕРИАЛЫ

В этом бюджете определяются

ШАГ 3 ФОРМИРОВАНИЕ БЮДЖЕТА ПРЯМЫХ ЗАТРАТ НА МАТЕРИАЛЫ

В этом бюджете определяются

БАЛАНСОВОЕ УРАВНЕНИЕ

При расчете потребности в заготовлении материальных ресурсов должны быть

БАЛАНСОВОЕ УРАВНЕНИЕ

При расчете потребности в заготовлении материальных ресурсов должны быть

ШАГ 4 ФОРМИРОВАНИЕ БЮДЖЕТА ПРЯМЫХ ЗАТРАТ НА ОПЛАТУ ТРУДА.

Этот бюджет

ШАГ 4 ФОРМИРОВАНИЕ БЮДЖЕТА ПРЯМЫХ ЗАТРАТ НА ОПЛАТУ ТРУДА.

Этот бюджет

ШАГ 5 ФОРМИРОВАНИЕ БЮДЖЕТА ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ

Этот бюджет представляет собой детализированный

ШАГ 5 ФОРМИРОВАНИЕ БЮДЖЕТА ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ

Этот бюджет представляет собой детализированный

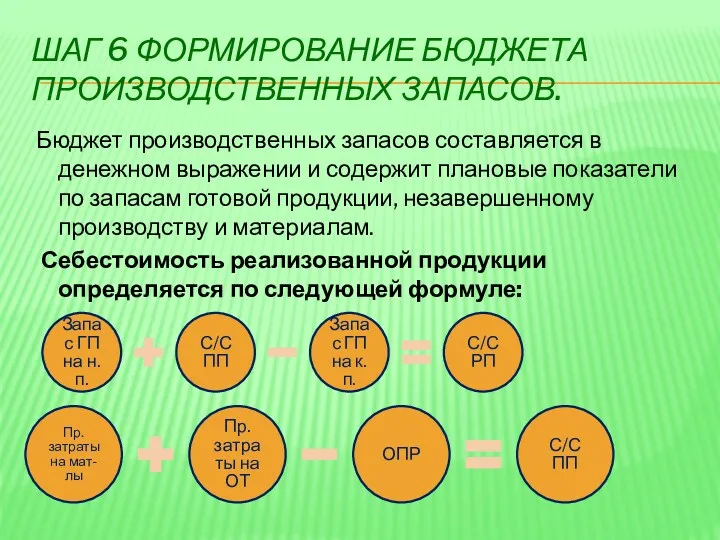

ШАГ 6 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ.

Бюджет производственных запасов составляется в

ШАГ 6 ФОРМИРОВАНИЕ БЮДЖЕТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ.

Бюджет производственных запасов составляется в

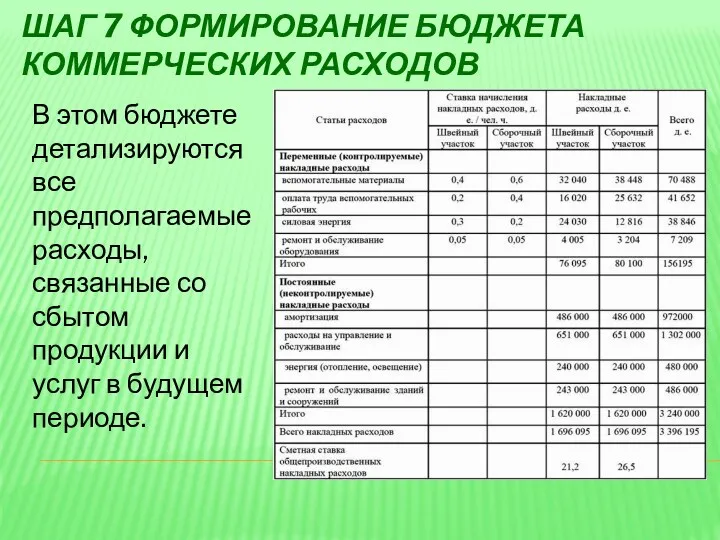

ШАГ 7 ФОРМИРОВАНИЕ БЮДЖЕТА КОММЕРЧЕСКИХ РАСХОДОВ

В этом бюджете детализируются все

ШАГ 7 ФОРМИРОВАНИЕ БЮДЖЕТА КОММЕРЧЕСКИХ РАСХОДОВ

В этом бюджете детализируются все

ШАГ 8 ФОРМИРОВАНИЕ БЮДЖЕТА ОБЩИХ И АДМИНИСТРАТИВНЫХ РАСХОДОВ

Представляет собой детализированный план

ШАГ 8 ФОРМИРОВАНИЕ БЮДЖЕТА ОБЩИХ И АДМИНИСТРАТИВНЫХ РАСХОДОВ

Представляет собой детализированный план

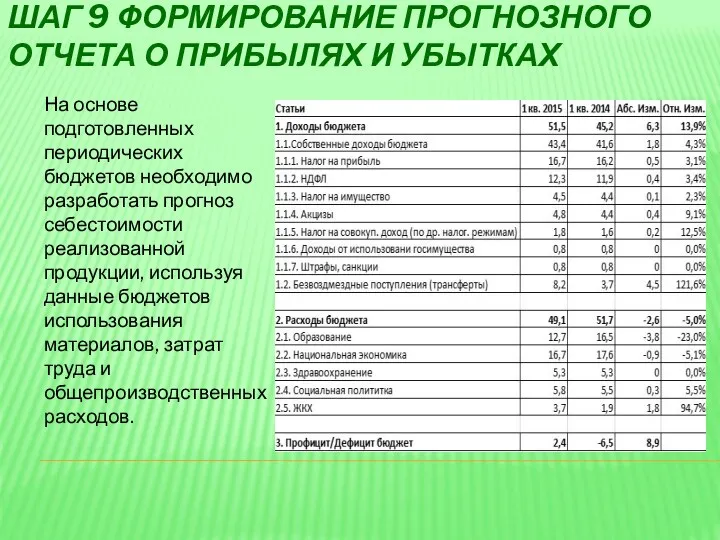

ШАГ 9 ФОРМИРОВАНИЕ ПРОГНОЗНОГО ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

На основе подготовленных

ШАГ 9 ФОРМИРОВАНИЕ ПРОГНОЗНОГО ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

На основе подготовленных

ФИНАНСОВЫЙ БЮДЖЕТ

Это план, в котором отражаются предполагаемые источники финансовых средств

ФИНАНСОВЫЙ БЮДЖЕТ

Это план, в котором отражаются предполагаемые источники финансовых средств

СОСТАВЛЕНИЕ ФИНАНСОВОГО БЮДЖЕТА

Формирование бюджета капитальных расходов.

Формирование бюджета движения денежных средств.

Формирование прогнозный

СОСТАВЛЕНИЕ ФИНАНСОВОГО БЮДЖЕТА

Формирование бюджета капитальных расходов.

Формирование бюджета движения денежных средств.

Формирование прогнозный

Экономические теории товара и денег

Экономические теории товара и денег Государство в системе макроэкономической регуляции

Государство в системе макроэкономической регуляции Создание проекта сайта по трудоустройству студентов

Создание проекта сайта по трудоустройству студентов Конкурентоспособность продукции и факторы ее определяющие

Конкурентоспособность продукции и факторы ее определяющие Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Инфляцияның түрлері, типтері және инфляцияға қарсы саясат

Инфляцияның түрлері, типтері және инфляцияға қарсы саясат Понятие экономика

Понятие экономика Макроэкономические показатели и качество жизни_ 10 кл

Макроэкономические показатели и качество жизни_ 10 кл Меры поддержки для участников проекта

Меры поддержки для участников проекта Классические модели стратегического анализа и планирования: модель Хофера-Шенделя

Классические модели стратегического анализа и планирования: модель Хофера-Шенделя Экономическая оценка инвестиций в сферу природопользования

Экономическая оценка инвестиций в сферу природопользования Оценка эффективности инноваций

Оценка эффективности инноваций Подсистемы антикризисного управления на предприятии. (Тема 6)

Подсистемы антикризисного управления на предприятии. (Тема 6) Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации

Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации Пропозиція та її чинники

Пропозиція та її чинники Человек на рынке труда

Человек на рынке труда Стратегическое планирование и развитие крупнейших городов. (Тема 6)

Стратегическое планирование и развитие крупнейших городов. (Тема 6) Понятие рыночной власти

Понятие рыночной власти Экономический рост

Экономический рост Германия на пути к единству

Германия на пути к единству Роль государства в экономике

Роль государства в экономике Роль государства в экономике

Роль государства в экономике Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год

Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год Трудовая миграция. Франция

Трудовая миграция. Франция Держава та суспільне виробництво

Держава та суспільне виробництво Экономическая сущность и эффективность использования основных производственных фондов

Экономическая сущность и эффективность использования основных производственных фондов Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9 История экономической мысли

История экономической мысли