- Лекция 4. ВВЕДЕНИЕ В МАКРОЭКОНОМИКУ

Содержание

- 2. 1. Макроэкономика. Система национальных счетов. Основные макроэкономические показатели. 2. Номинальные и реальные величины макроэкономических показателей. Индексы

- 3. 1. Макроэкономика. Система национальных счетов. Основные макроэкономические показатели. Макроэкономика - это наука, которая изучает поведение экономики

- 4. Основные проблемы, которые изучает макроэкономика: а) общее макроэкономическое равновесие; б) экономический цикл и его причины; в)

- 5. Система национальных счетов (СНС) – это согласованный на международном уровне стандартный набор рекомендаций по исчислению показателей

- 6. Валовой внутренний продукт - это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных на территории

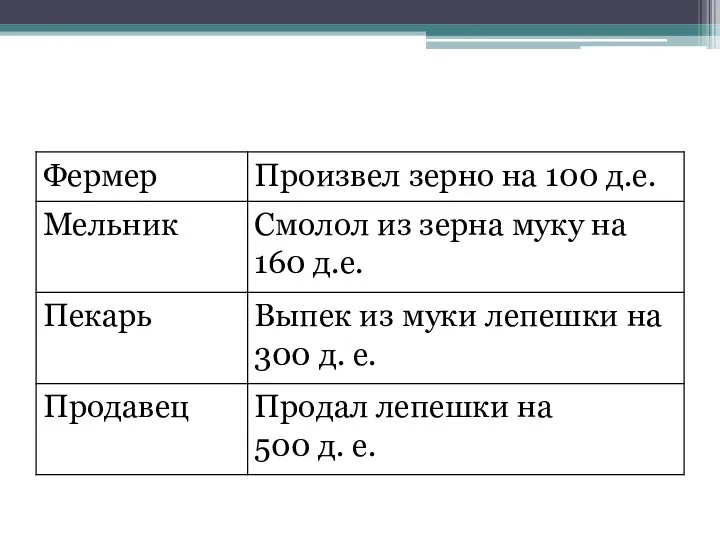

- 7. Вся продукция, производимая экономикой, делится на конечную и промежуточную. Конечная продукция - это продукция, которая идет

- 9. В ВВП включается только стоимость конечной продукции, с тем чтобы избежать повторного (двойного) счета. Все, что

- 10. Виды ВВП Фактический ВВП – это объем ВВП, который зафиксирован в период функционирования экономики в состоянии

- 11. Для расчета ВВП используется 3 метода: а) по расходам; б) по доходам; в) по добавленной стоимости.

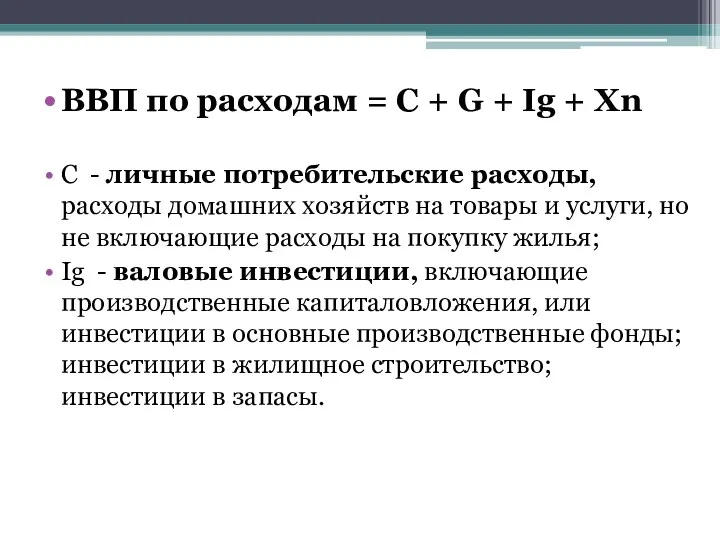

- 12. ВВП по расходам = C + G + Ig + Xn C - личные потребительские расходы,

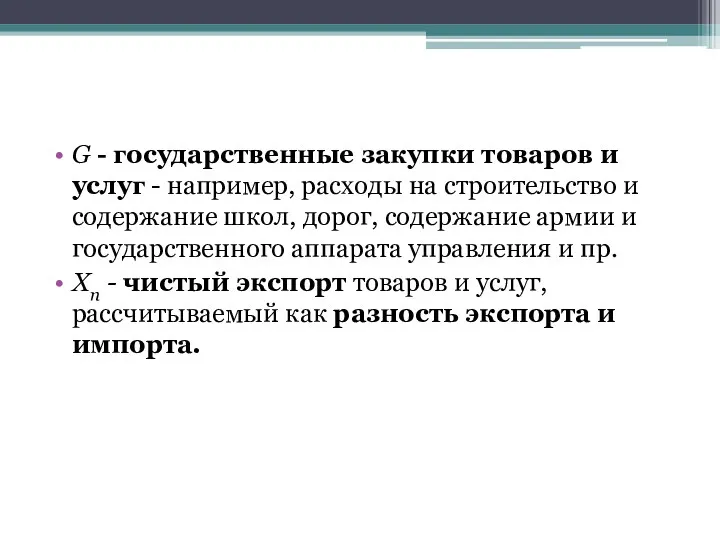

- 13. G - государственные закупки товаров и услуг - например, расходы на строительство и содержание школ, дорог,

- 14. Валовые инвестиции можно также представить как сумму чистых инвестиций и амортизации: Ig = Inet + А

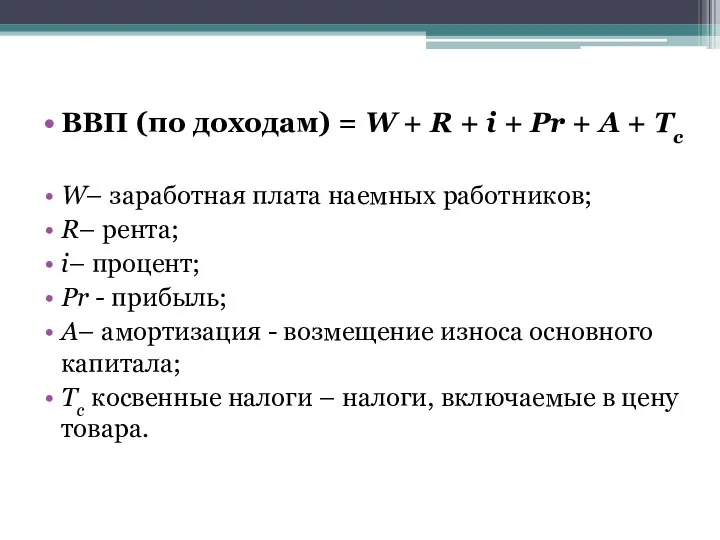

- 15. ВВП (по доходам) = W + R + i + Pr + A + Tc W–

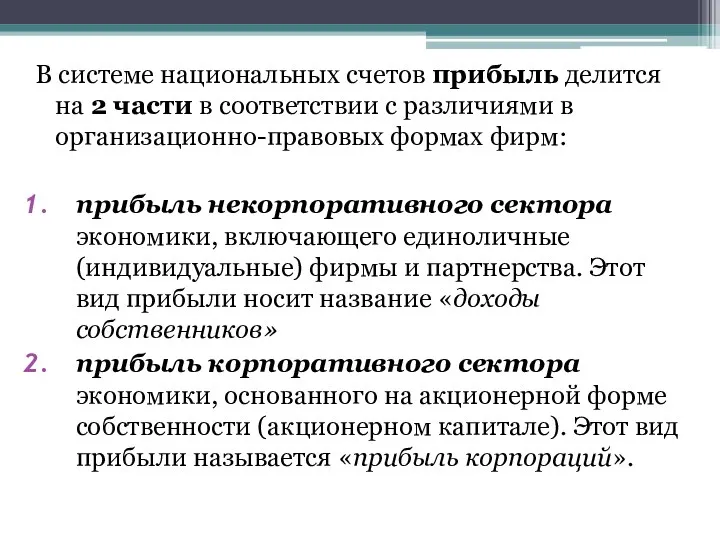

- 16. В системе национальных счетов прибыль делится на 2 части в соответствии с различиями в организационно-правовых формах

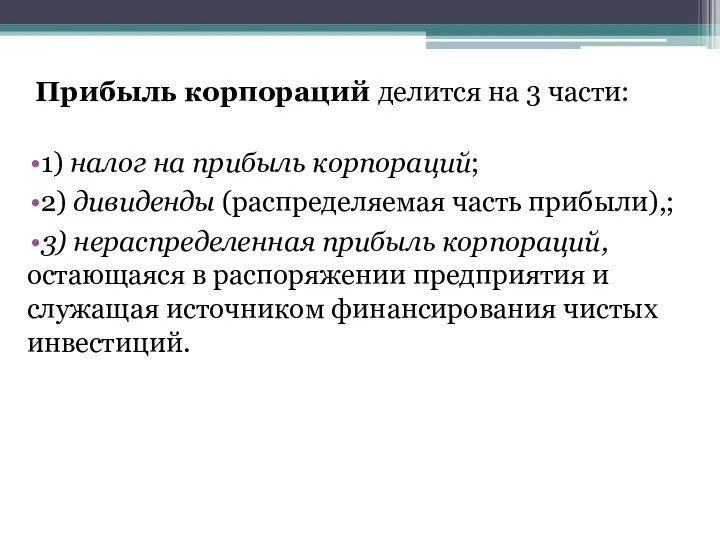

- 17. Прибыль корпораций делится на 3 части: 1) налог на прибыль корпораций; 2) дивиденды (распределяемая часть прибыли),;

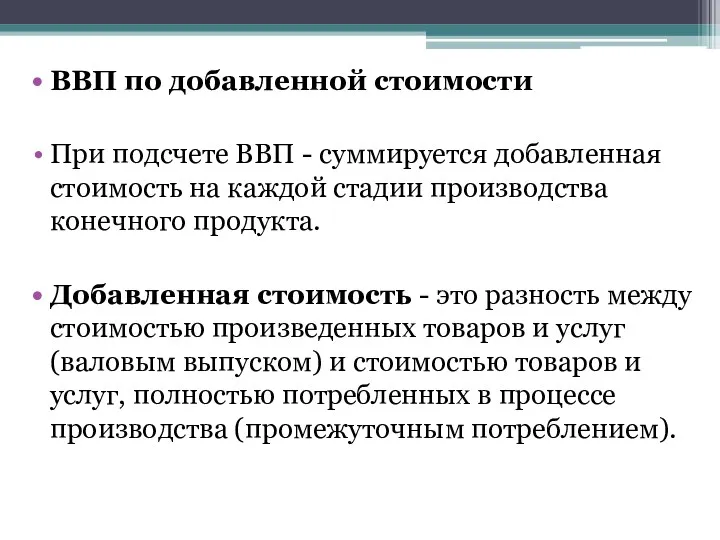

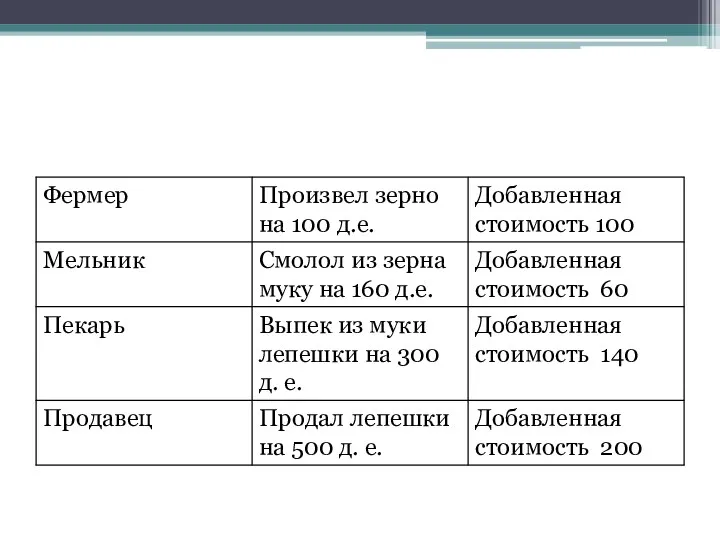

- 18. ВВП по добавленной стоимости При подсчете ВВП - суммируется добавленная стоимость на каждой стадии производства конечного

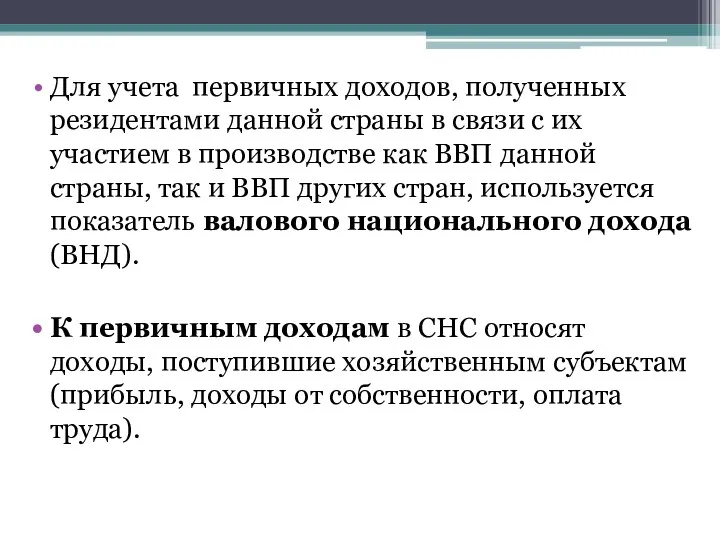

- 20. Для учета первичных доходов, полученных резидентами данной страны в связи с их участием в производстве как

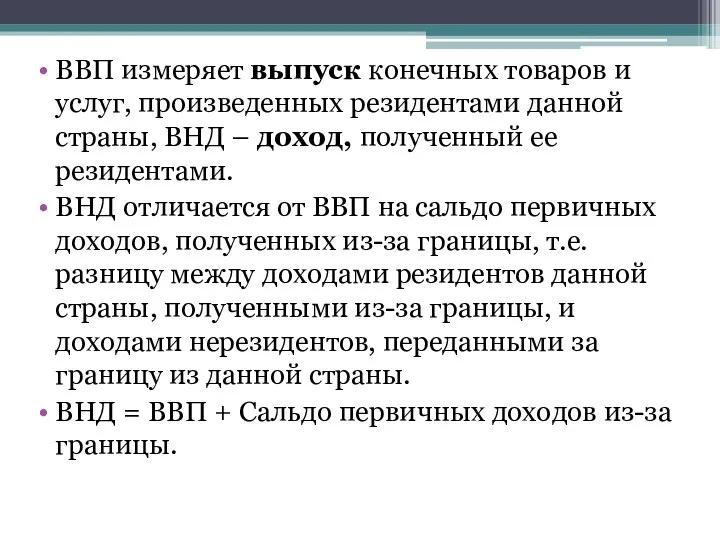

- 21. ВВП измеряет выпуск конечных товаров и услуг, произведенных резидентами данной страны, ВНД – доход, полученный ее

- 22. Чистый внутренний продукт, ЧВП — это валовой внутренний продукт (ВВП) минус амортизационные отчисления. ЧВП = С

- 23. Национальный доход, НД — это чистый внутренний продукт (ЧВП) минус косвенные налоги. Национальный доход показывает ту

- 24. Личный доход (ЛД) — это Национальный доход (НД) минус Налоги на прибыль предприятий и фирм, нераспределенные

- 25. Если необходимо узнать более точно величину той суммы, которой могут распоряжаться владельцы факторов производства, определяют показатель

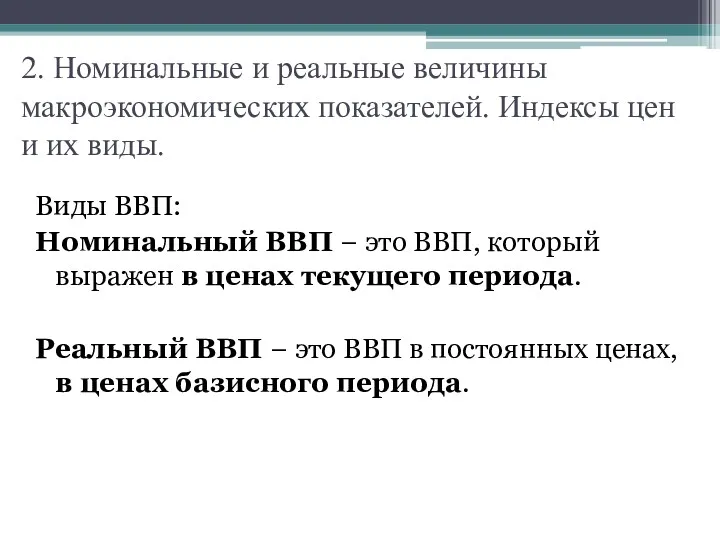

- 26. 2. Номинальные и реальные величины макроэкономических показателей. Индексы цен и их виды. Виды ВВП: Номинальный ВВП

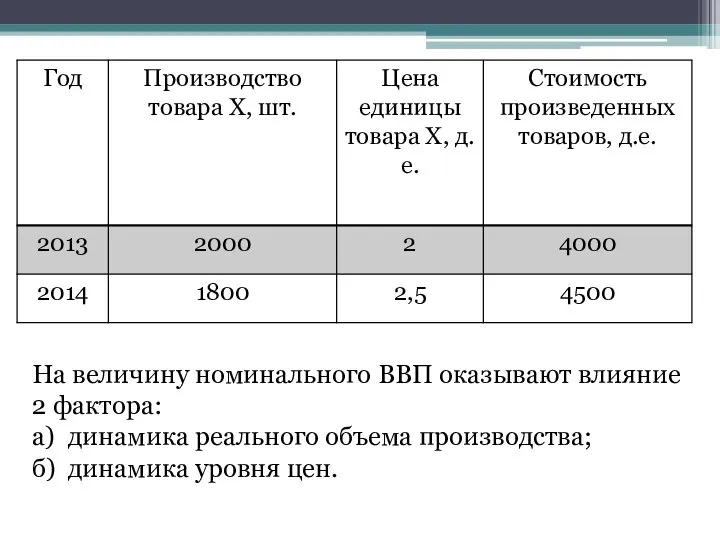

- 27. На величину номинального ВВП оказывают влияние 2 фактора: а) динамика реального объема производства; б) динамика уровня

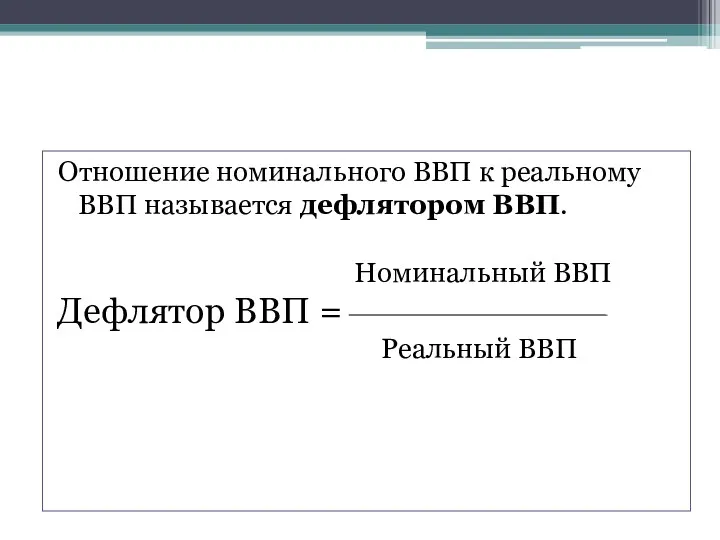

- 28. Отношение номинального ВВП к реальному ВВП называется дефлятором ВВП. Номинальный ВВП Дефлятор ВВП = Реальный ВВП

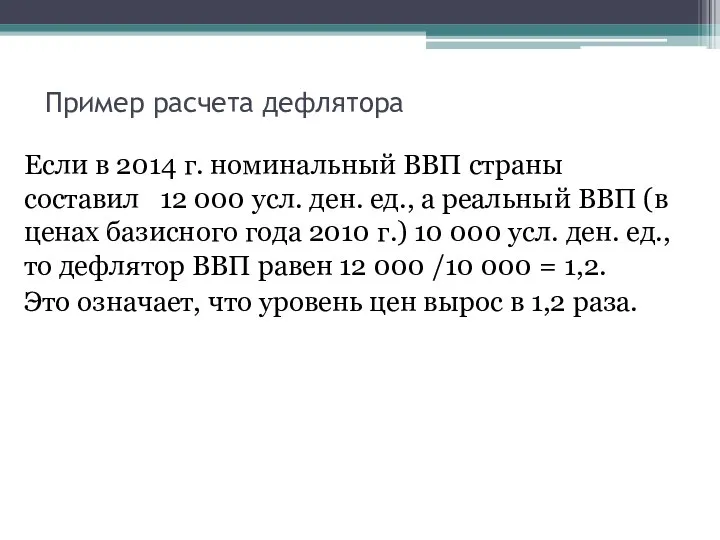

- 29. Пример расчета дефлятора Если в 2014 г. номинальный ВВП страны составил 12 000 усл. ден. ед.,

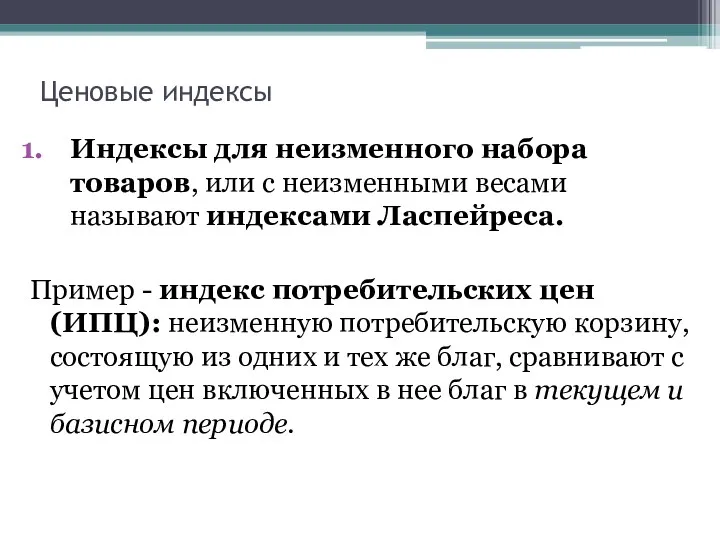

- 30. Ценовые индексы Индексы для неизменного набора товаров, или с неизменными весами называют индексами Ласпейреса. Пример -

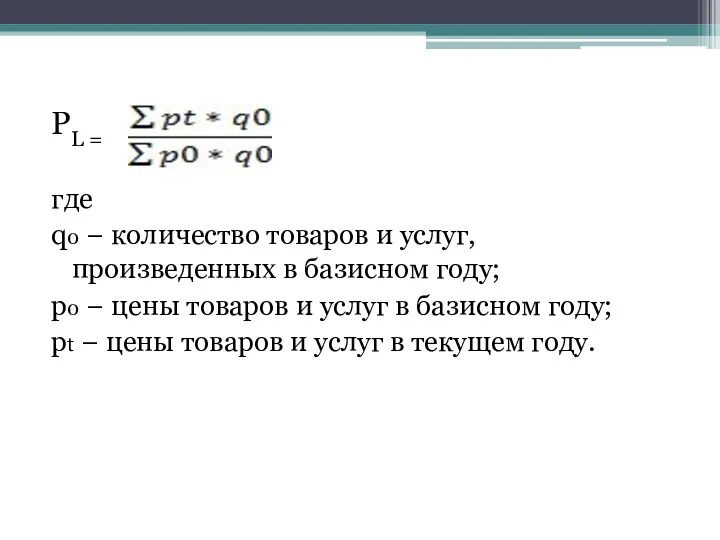

- 31. PL = где q0 − количество товаров и услуг, произведенных в базисном году; p0 − цены

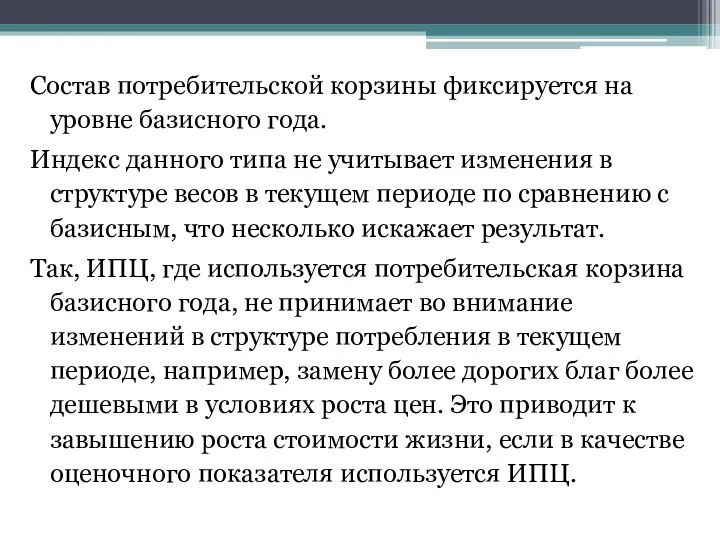

- 32. Состав потребительской корзины фиксируется на уровне базисного года. Индекс данного типа не учитывает изменения в структуре

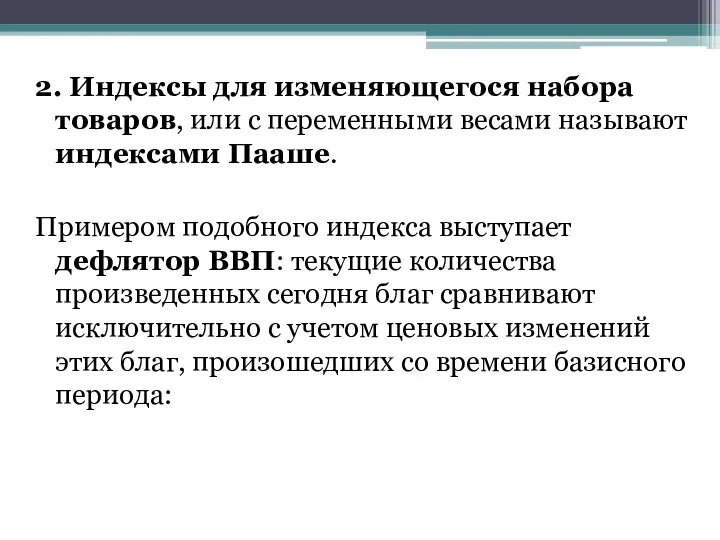

- 33. 2. Индексы для изменяющегося набора товаров, или с переменными весами называют индексами Пааше. Примером подобного индекса

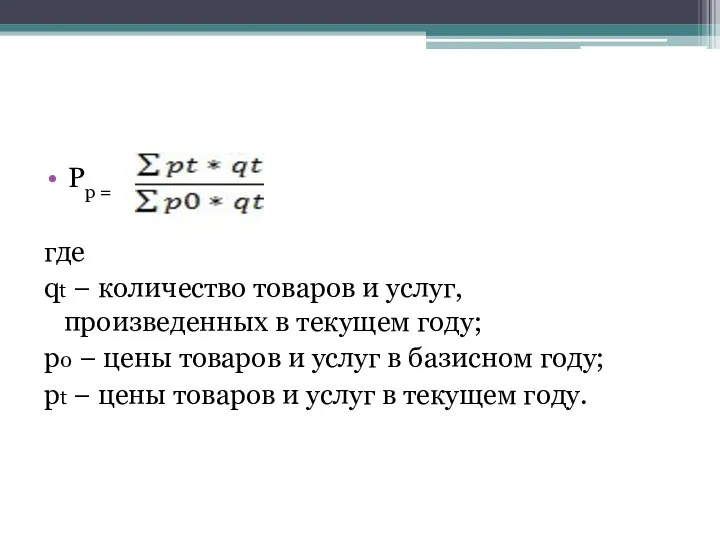

- 34. Pp = где qt − количество товаров и услуг, произведенных в текущем году; p0 − цены

- 35. В качестве весов используется набор благ текущего периода. Если с его помощью оценивать рост стоимости жизни,

- 37. Скачать презентацию

1. Макроэкономика. Система национальных счетов. Основные макроэкономические показатели.

2. Номинальные и

1. Макроэкономика. Система национальных счетов. Основные макроэкономические показатели.

2. Номинальные и

1. Макроэкономика. Система национальных счетов. Основные макроэкономические показатели.

Макроэкономика - это

1. Макроэкономика. Система национальных счетов. Основные макроэкономические показатели.

Макроэкономика - это

Основные проблемы, которые изучает макроэкономика:

а) общее макроэкономическое равновесие;

б) экономический цикл и

Основные проблемы, которые изучает макроэкономика:

а) общее макроэкономическое равновесие;

б) экономический цикл и

Система национальных счетов (СНС) – это согласованный на международном уровне стандартный

Система национальных счетов (СНС) – это согласованный на международном уровне стандартный

Валовой внутренний продукт - это совокупная рыночная стоимость всех конечных товаров

Валовой внутренний продукт - это совокупная рыночная стоимость всех конечных товаров

Вся продукция, производимая экономикой, делится на конечную и промежуточную.

Конечная продукция -

Вся продукция, производимая экономикой, делится на конечную и промежуточную.

Конечная продукция -

В ВВП включается только стоимость конечной продукции, с тем чтобы избежать

В ВВП включается только стоимость конечной продукции, с тем чтобы избежать

Виды ВВП

Фактический ВВП – это объем ВВП, который зафиксирован в период

Виды ВВП

Фактический ВВП – это объем ВВП, который зафиксирован в период

Для расчета ВВП используется 3 метода:

а) по расходам;

б) по доходам;

в) по добавленной стоимости.

Для расчета ВВП используется 3 метода:

а) по расходам;

б) по доходам;

в) по добавленной стоимости.

ВВП по расходам = C + G + Ig + Xn

C

ВВП по расходам = C + G + Ig + Xn

C

G - государственные закупки товаров и услуг - например, расходы на

G - государственные закупки товаров и услуг - например, расходы на

Валовые инвестиции можно также представить как сумму чистых инвестиций и амортизации:

Валовые инвестиции можно также представить как сумму чистых инвестиций и амортизации:

ВВП (по доходам) = W + R + i + Pr

В системе национальных счетов прибыль делится на 2 части в соответствии

В системе национальных счетов прибыль делится на 2 части в соответствии

Прибыль корпораций делится на 3 части:

1) налог на прибыль корпораций;

2) дивиденды

Прибыль корпораций делится на 3 части:

1) налог на прибыль корпораций;

2) дивиденды

ВВП по добавленной стоимости

При подсчете ВВП - суммируется добавленная стоимость на

ВВП по добавленной стоимости

При подсчете ВВП - суммируется добавленная стоимость на

Для учета первичных доходов, полученных резидентами данной страны в связи с

Для учета первичных доходов, полученных резидентами данной страны в связи с

ВВП измеряет выпуск конечных товаров и услуг, произведенных резидентами данной страны,

ВВП измеряет выпуск конечных товаров и услуг, произведенных резидентами данной страны,

Чистый внутренний продукт, ЧВП — это валовой внутренний продукт (ВВП) минус

Чистый внутренний продукт, ЧВП — это валовой внутренний продукт (ВВП) минус

Национальный доход, НД — это чистый внутренний продукт (ЧВП) минус косвенные

Национальный доход, НД — это чистый внутренний продукт (ЧВП) минус косвенные

Личный доход (ЛД) — это

Национальный доход (НД) минус

Налоги на

Личный доход (ЛД) — это

Национальный доход (НД) минус

Налоги на

Если необходимо узнать более точно величину той суммы, которой могут распоряжаться

Если необходимо узнать более точно величину той суммы, которой могут распоряжаться

2. Номинальные и реальные величины макроэкономических показателей. Индексы цен и их

2. Номинальные и реальные величины макроэкономических показателей. Индексы цен и их

На величину номинального ВВП оказывают влияние 2 фактора:

а) динамика реального объема производства;

б) динамика

На величину номинального ВВП оказывают влияние 2 фактора:

а) динамика реального объема производства;

б) динамика

Отношение номинального ВВП к реальному ВВП называется дефлятором ВВП.

Номинальный ВВП

Дефлятор

Отношение номинального ВВП к реальному ВВП называется дефлятором ВВП.

Номинальный ВВП

Дефлятор

Пример расчета дефлятора

Если в 2014 г. номинальный ВВП страны составил 12

Пример расчета дефлятора

Если в 2014 г. номинальный ВВП страны составил 12

Ценовые индексы

Индексы для неизменного набора товаров, или с неизменными весами называют

Ценовые индексы

Индексы для неизменного набора товаров, или с неизменными весами называют

PL =

где

q0 − количество товаров и услуг, произведенных в

PL =

где

q0 − количество товаров и услуг, произведенных в

Состав потребительской корзины фиксируется на уровне базисного года.

Индекс данного типа

Состав потребительской корзины фиксируется на уровне базисного года.

Индекс данного типа

2. Индексы для изменяющегося набора товаров, или с переменными весами называют

2. Индексы для изменяющегося набора товаров, или с переменными весами называют

Pp =

где

qt − количество товаров и услуг, произведенных

Pp =

где

qt − количество товаров и услуг, произведенных

В качестве весов используется набор благ текущего периода.

Если с его помощью

В качестве весов используется набор благ текущего периода.

Если с его помощью

Сущность денег

Сущность денег Аппаратура для построения и развития мультисервисной транспортной сети связи

Аппаратура для построения и развития мультисервисной транспортной сети связи Основные макроэкономические показатели

Основные макроэкономические показатели Внешние эффекты (экстерналии)

Внешние эффекты (экстерналии) Теории международной торговли

Теории международной торговли Персонал предприятия и оплата труда

Персонал предприятия и оплата труда Инвестиционные процессы в регионе

Инвестиционные процессы в регионе Статистика цен. Задачи статистики цен

Статистика цен. Задачи статистики цен Европейский Союз

Европейский Союз Поведение фирмы на рынке совершенной конкуренции

Поведение фирмы на рынке совершенной конкуренции Прогноз научно-технологического развития России

Прогноз научно-технологического развития России Мировое хозяйство и российская экономика. Мир в постиндустриальной стадии

Мировое хозяйство и российская экономика. Мир в постиндустриальной стадии Алматы облысы Байсерке Агро оқу ғылыми-өндірістік орталығы жағдайында арпа өсіру технологиясының элементтерін жетідіру

Алматы облысы Байсерке Агро оқу ғылыми-өндірістік орталығы жағдайында арпа өсіру технологиясының элементтерін жетідіру Национальная экономика. Система национальных счетов

Национальная экономика. Система национальных счетов Підприємство і підприємництво

Підприємство і підприємництво Географія побуту

Географія побуту Общие черты социально-экономического развития стран Юго-Восточной Азии и их место в мировом хозяйстве

Общие черты социально-экономического развития стран Юго-Восточной Азии и их место в мировом хозяйстве Есть идея!

Есть идея! Специфика и следствия российского монополизма

Специфика и следствия российского монополизма Распределение доходов

Распределение доходов Трудовые ресурсы и оплата труда работников

Трудовые ресурсы и оплата труда работников Сущность, формы проявления и причины инфляции, ее социально-экономические последствия

Сущность, формы проявления и причины инфляции, ее социально-экономические последствия Глобальные проблемы современности

Глобальные проблемы современности О реализации региональных проектов национальной программы Цифровая экономика Российской Федерации в Ульяновской области

О реализации региональных проектов национальной программы Цифровая экономика Российской Федерации в Ульяновской области Экономика Республики Беларусь. Общая характеристика

Экономика Республики Беларусь. Общая характеристика Экономика предприятия

Экономика предприятия Сферы деятельности и приоритеты Европейского союза

Сферы деятельности и приоритеты Европейского союза Що таке трипартизм?

Що таке трипартизм?