- Макроэкономика - продвинутый уровень

Содержание

- 2. Литература: Обязательная: 1. Макроэкономика : учебник / Л. С. Тарасевич, П. И. Гребенников, А. И. Леусский.

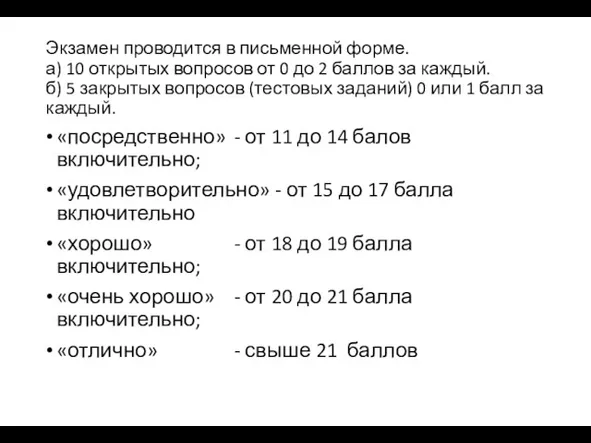

- 3. Экзамен проводится в письменной форме. а) 10 открытых вопросов от 0 до 2 баллов за каждый.

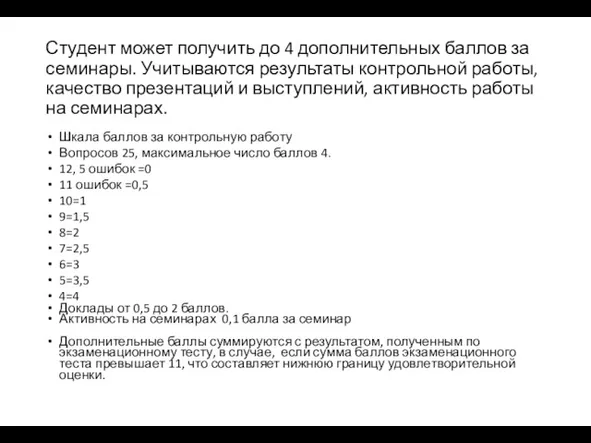

- 4. Студент может получить до 4 дополнительных баллов за семинары. Учитываются результаты контрольной работы, качество презентаций и

- 5. Учебник Гребенников, Леусский, Тарасевич. Макроэкономика в 2 т., /11 изд. – М.:Юрайт, 2019 – В

- 6. В чем продвинутость уровня? Предполагается, что основные понятия аудитория уже усвоила, в рамках курса «макроэкономика» Рассматривается

- 7. Введение в макроэкономику Вопросы: 1. Микро и макро экономика – различия подхода.

- 8. Системный подход Общественное разделение труда превращает экономику в систему, в которой отдельные агенты выступают не как

- 9. «Интуитивно, а иногда и вполне осознанно успешно работающие предприниматели и торговцы воспринимали в качестве фундаментальной истины

- 10. Определяющей стала книга Джона Мейнарда Кейнса «Общая теория занятости, процента и денег», опубликованная в 1936 г.

- 11. Кризисы 1974-75 гг., 80-82 (кризис с инфляцией), 90-91 позволили усомниться также в кейнсианской парадигме. Новый феномен

- 12. Особенности макроэкономического анализа Совокупные показатели Основная проблематика Рост Занятость Стабильность цен Макромодели Проблемы – экономика падает–

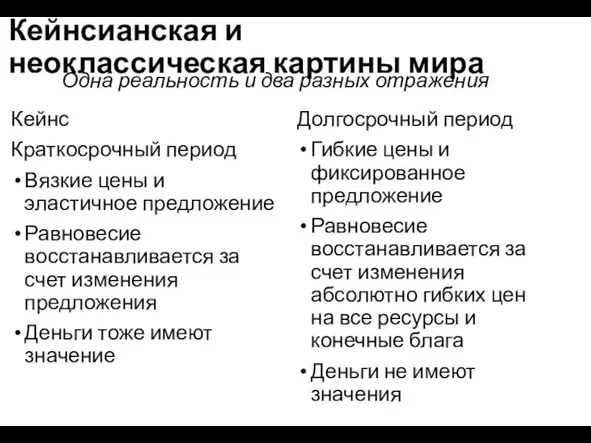

- 13. Кейнсианская и неоклассическая картины мира Кейнс Краткосрочный период Вязкие цены и эластичное предложение Равновесие восстанавливается за

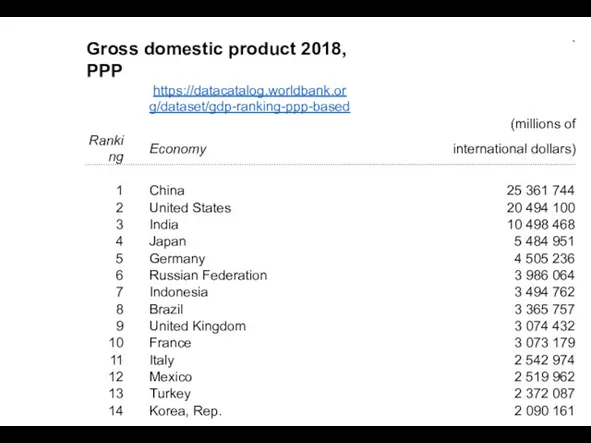

- 14. Тема 1. Основные макроэкономические показатели ВВП, ВНП, ЧНП, НД, Личный доход – что показывают эти показатели?

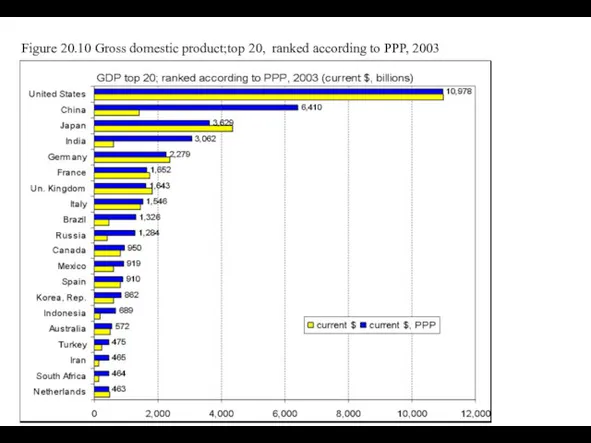

- 16. Figure 20.10 Gross domestic product;top 20, ranked according to PPP, 2003

- 17. Тема 2. Совместное равновесие на рынке благ и рынке денег. Модель IS-LM . Вопросы Совокупный спрос.

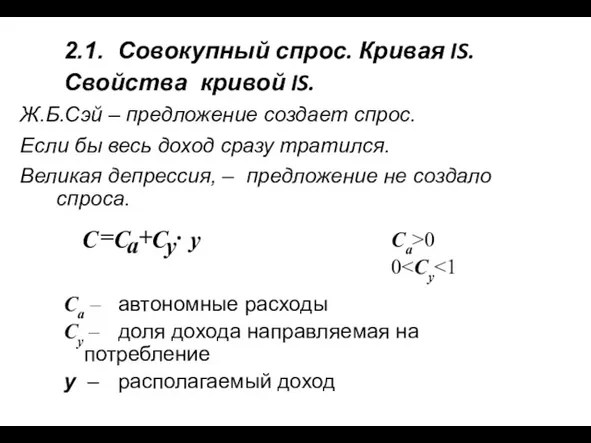

- 18. 2.1. Совокупный спрос. Кривая IS. Свойства кривой IS. Ж.Б.Сэй – предложение создает спрос. Если бы весь

- 19. 2.1.1.Поведение домохозяйств С и S – потребление и сбережения домохозяйств как функции, на которые влияют ряд

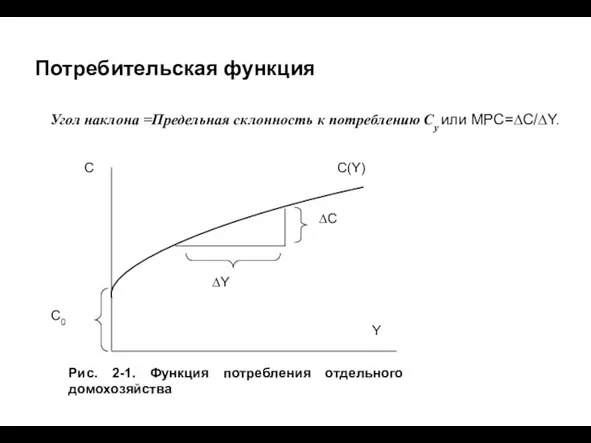

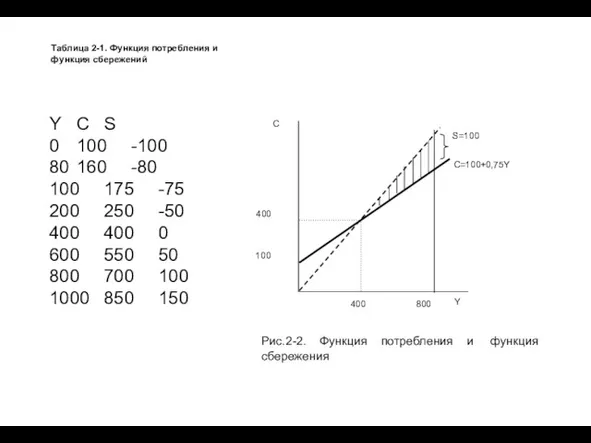

- 20. Угол наклона =Предельная склонность к потреблению Cy или MPC=∆С/∆Y. Потребительская функция

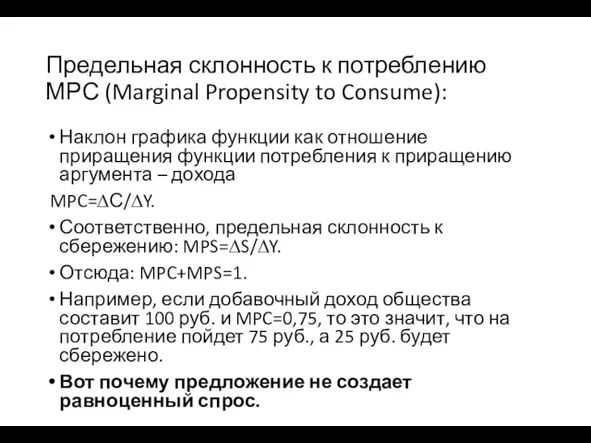

- 21. Предельная склонность к потреблению МРС (Marginal Propensity to Consume): Наклон графика функции как отношение приращения функции

- 22. Функция потребления в краткосрочном периоде Ca>0 0 Ca – автономные расходы Cy – доля дохода направляемая

- 24. Кейнс в 1936 г. определил, что количество агрегированного потребления в основном зависит от количества агрегированного дохода.

- 25. АРС уменьшается с ростом дохода. Угол ß уменьшается по мере роста дохода. Угол ß > угла

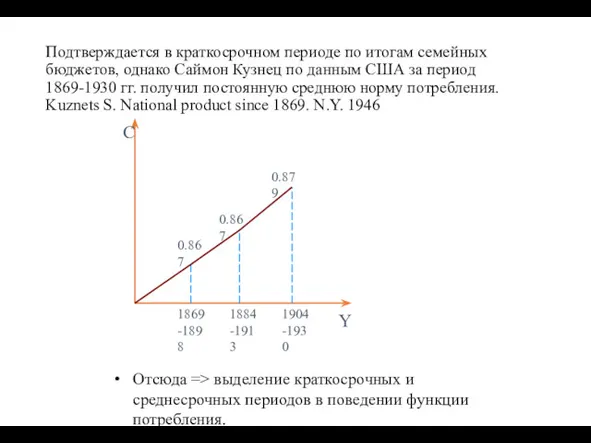

- 26. Подтверждается в краткосрочном периоде по итогам семейных бюджетов, однако Саймон Кузнец по данным США за период

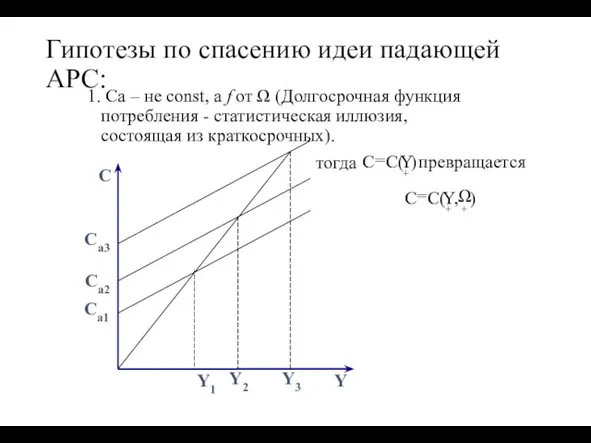

- 27. Гипотезы по спасению идеи падающей АРС: 1. Са – не const, а f от Ω (Долгосрочная

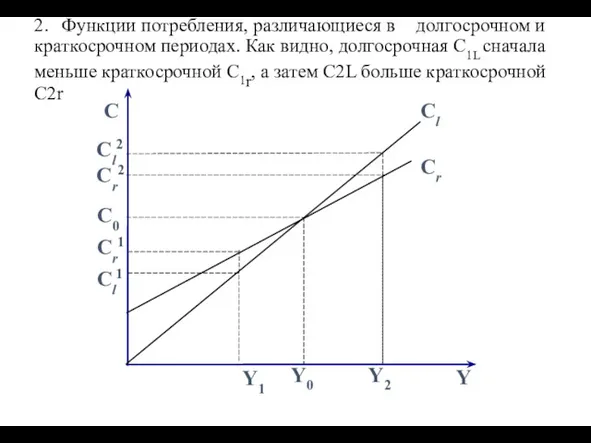

- 28. 2. Функции потребления, различающиеся в долгосрочном и краткосрочном периодах. Как видно, долгосрочная С1L сначала меньше краткосрочной

- 29. Микроэкономическое обоснование долгосрочной функции потребления. Двухпериодная модель межвременного выбора: сегодняшнее или завтрашнее потребление? Решение принимается под

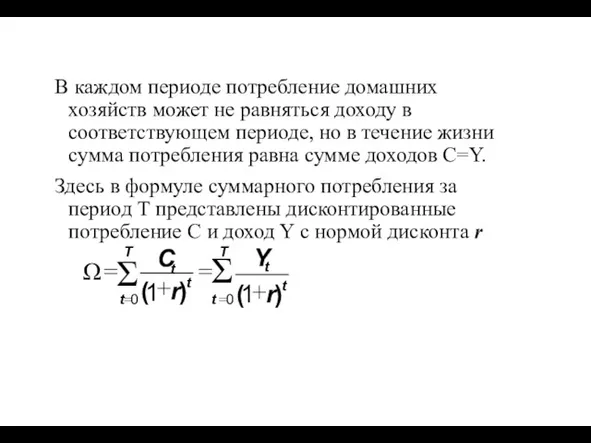

- 30. В каждом периоде потребление домашних хозяйств может не равняться доходу в соответствующем периоде, но в течение

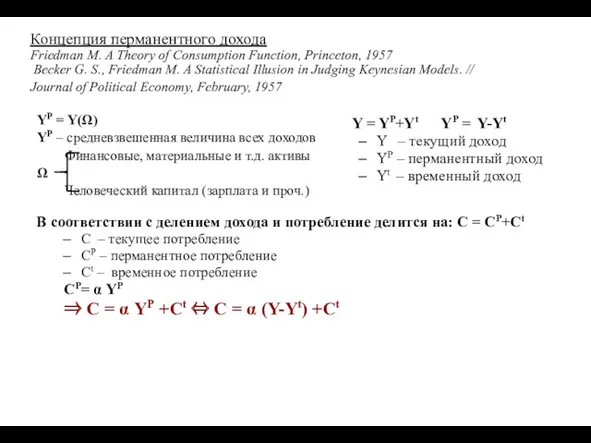

- 31. Концепция перманентного дохода Friedman M. A Theory of Consumption Function, Princeton, 1957 Becker G. S., Friedman

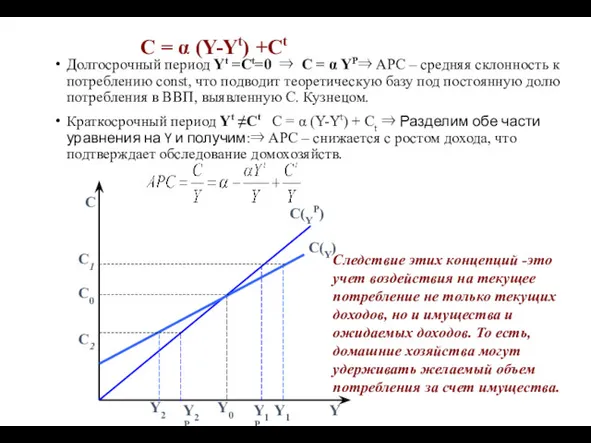

- 32. С = α (Y-Yt) +Сt Долгосрочный период Yt =Сt=0 ⇒ С = α YР⇒ APC –

- 33. Потребление, по Фридмену, пропорционально постоянному (перманентному) доходу, а не текущему, как у Кейнса: Важнейший вывод, вытекающий

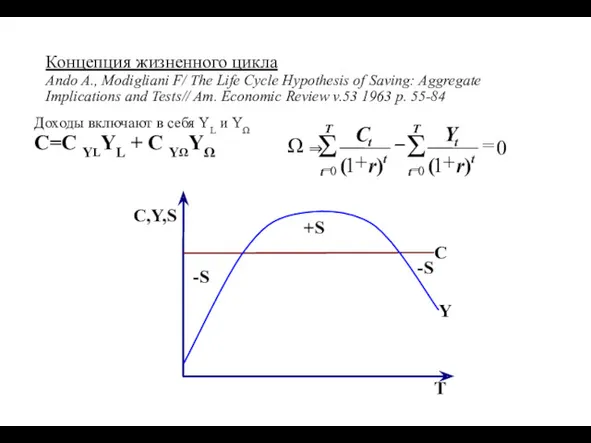

- 34. Концепция жизненного цикла Ando A., Modigliani F/ The Life Cycle Hypothesis of Saving: Aggregate Implications and

- 35. Планируемые инвестиции это покупки фирмами новых зданий, оборудования и вложения в запасы с целью увеличения капитала

- 36. Детерминанты планируемых инвестиций Чем выше ставка процента i, тем меньшее количество инвестиционных проектов осуществимо с точки

- 37. Фактические инвестиции Фактические инвестиции в здания и оборудование равны планируемым. Фактические инвестиции в запасы не равны

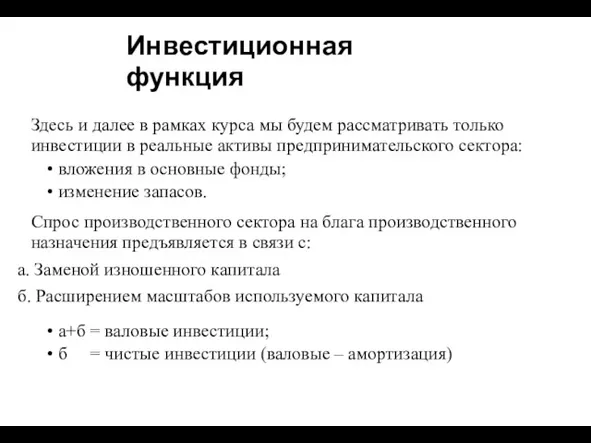

- 38. Инвестиционная функция Здесь и далее в рамках курса мы будем рассматривать только инвестиции в реальные активы

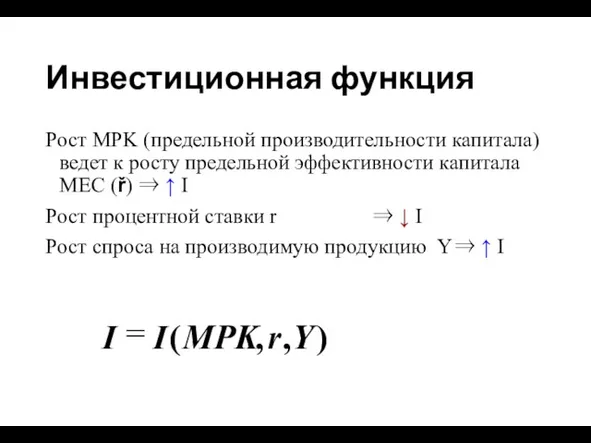

- 39. Инвестиционная функция Рост MPK (предельной производительности капитала) ведет к росту предельной эффективности капитала MEC (ř) ⇒

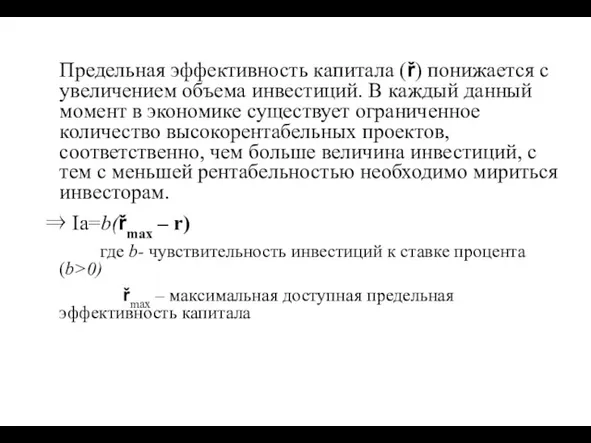

- 40. Предельная эффективность капитала (ř) понижается с увеличением объема инвестиций. В каждый данный момент в экономике существует

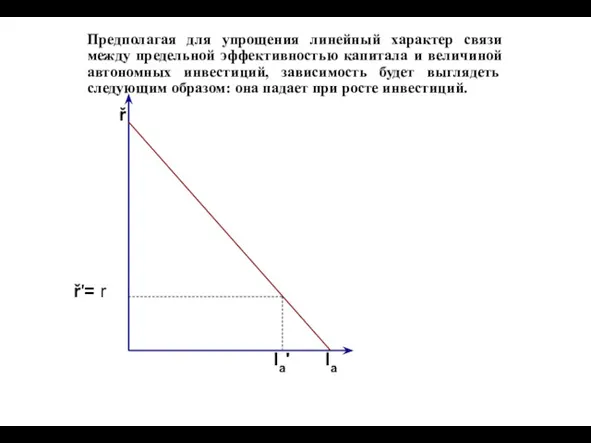

- 41. Предполагая для упрощения линейный характер связи между предельной эффективностью капитала и величиной автономных инвестиций, зависимость будет

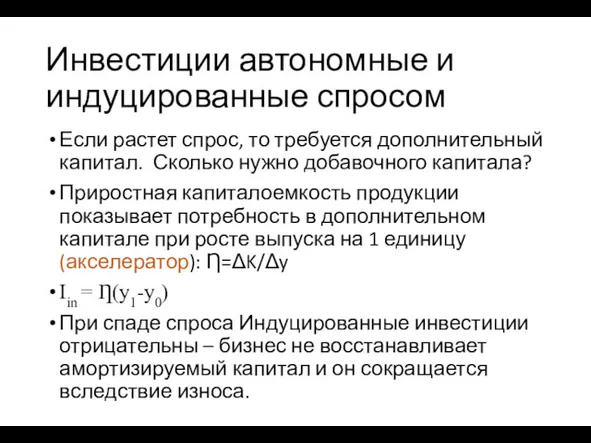

- 42. Инвестиции автономные и индуцированные спросом Если растет спрос, то требуется дополнительный капитал. Сколько нужно добавочного капитала?

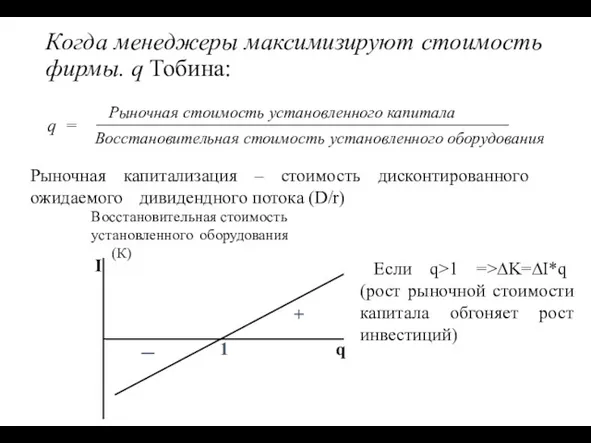

- 43. Когда менеджеры максимизируют стоимость фирмы. q Тобина: Восстановительная стоимость установленного оборудования Рыночная стоимость установленного капитала =

- 44. Начало лекции 14.9

- 45. Государственные расходы и чистый экспорт. Государственные расходы осуществляются через бюджетную систему. Значимость государственных расходов как элемента

- 46. ИТОГО: агрегированный спрос YD=C+I+G ) , , ( ) , , ( − + + −

- 47. Модель утечек-инъекций Подставим вместо Y и AE их значения в формулу равновесия рынка благ Y=AE.: C+S=C+I.

- 48. Адам Смит: «Это - баланс годового производства и потребления. Если меновая стоимость годового продукта превышает меновую

- 49. Мультипликатор автономных инвестиций. Уравнение мультипликатора Независимый рост плановых инвестиций вызывает рост равновесного агрегированного выпуска (дохода) по

- 50. Количественно мультипликатор зависит от той пропорции, в которой домохозяйства делят дополнительный доход на потребление и сбережения.

- 51. Парадокс бережливости Интересный парадокс возникает, когда домохозяйства пытаются увеличить свои сбережения или государство не возвращает налоги

- 52. Мультипликаторы государственных расходов, налогов и сбалансированного бюджета Мультипликатор государственных расходов. показывает, на сколько изменяется равновесный агрегированный

- 53. Президент требует экономического роста на 600 млрд руб., но налоги снижать нельзя. Остается повысить государственные расходы.

- 54. Налоговый мультипликатор Налоговое бремя = доля налогов в ВВП. В России налоговое бремя, равное с таковым

- 55. Какое влияние сокращение налогов оказывает на экономику? Налоговый мультипликатор меньше мультипликатора государственных расходов. Сокращение налогов увеличивает

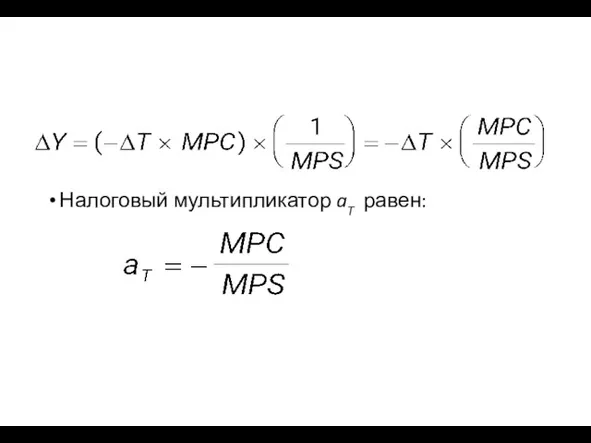

- 56. Налоговый мультипликатор aT равен:

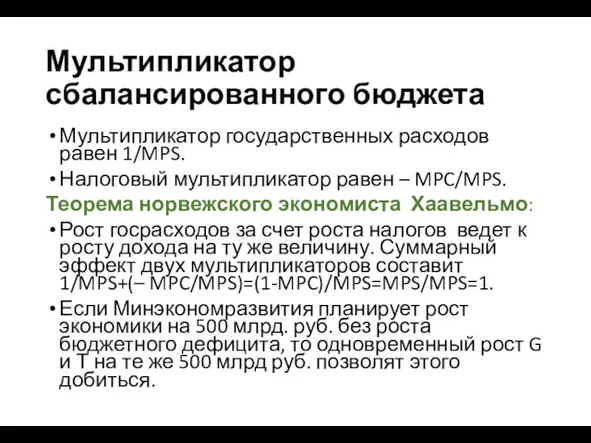

- 57. Мультипликатор сбалансированного бюджета Мультипликатор государственных расходов равен 1/MPS. Налоговый мультипликатор равен – MPC/MPS. Теорема норвежского экономиста

- 58. Кривая инвестиции-сбережения. Предположим, что: 1.производство абсолютно эластично⇒ рост спроса ведет к росту выпуска, не оказывая влияния

- 59. A Y2 Y1 B Y3 Желаемый спрос ADА C Желаемый выпуск A Y Y2 Y1 B

- 60. Свойства кривой IS Кривая IS имеет отрицательный наклон. Кривая IS характеризуется отрицательной зависимостью между r и

- 61. Если инвестиции становятся более чувствительными к ставке процента (т. е. Ir растет при снижении r), то

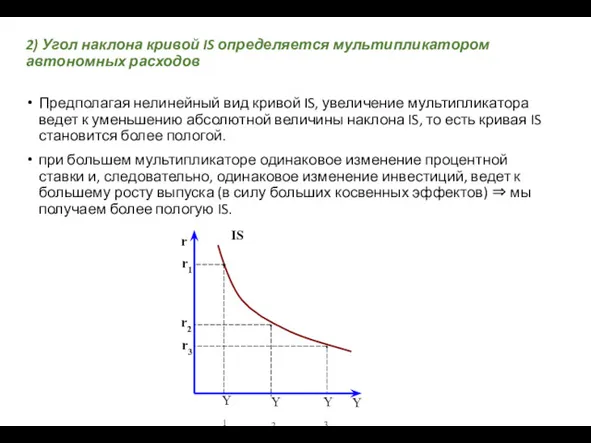

- 62. 2) Угол наклона кривой IS определяется мультипликатором автономных расходов Предполагая нелинейный вид кривой IS, увеличение мультипликатора

- 63. 3) Рост автономных расходов ведет к сдвигу кривой IS вправо, причем для каждой ставки процента выпуск

- 64. 4) Области избыточного предложения и избыточного спроса. Вправо-вверх от этой кривой – перепроизводство благ (.)D→ при

- 65. Учет индуцированных инвестиций и зависимость потребления от имущества Когда объем инвестиций зависит не только от r,

- 66. 2.2. Равновесие денежного рынка. Кривая LM как кривая равновесия денежного рынка Читать: Тарасевич, Гребенников, Леусский Макроэкономика

- 67. Динамика прироста денежной базы и золотовалютные резервы Коэффициенты корреляции золотовалютные резервы денежная база млрд. рублей

- 68. Величина резервов складывается из: 1. минимальных резервных требований ЦБ (rr); 2. избыточных резервов (еr), которые банки

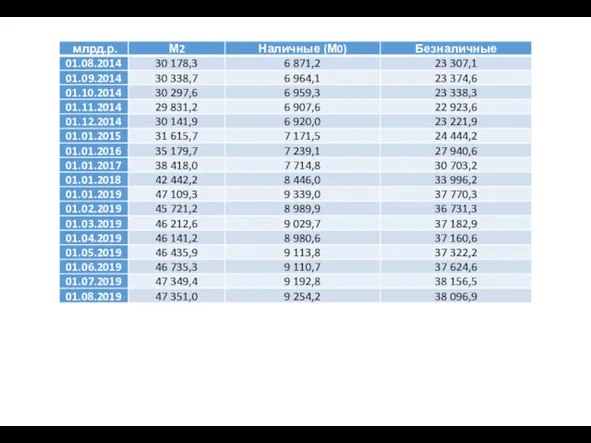

- 69. Денежная база Денежная база в РФ в широком определении в августе 2019 года увеличилась на 1,8%

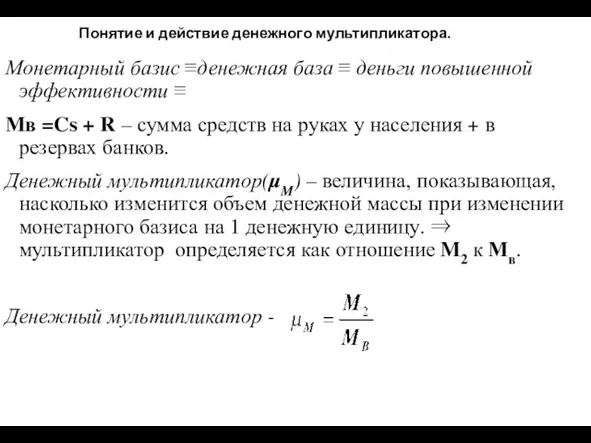

- 70. Понятие и действие денежного мультипликатора. Монетарный базис ≡денежная база ≡ деньги повышенной эффективности ≡ Мв =Cs

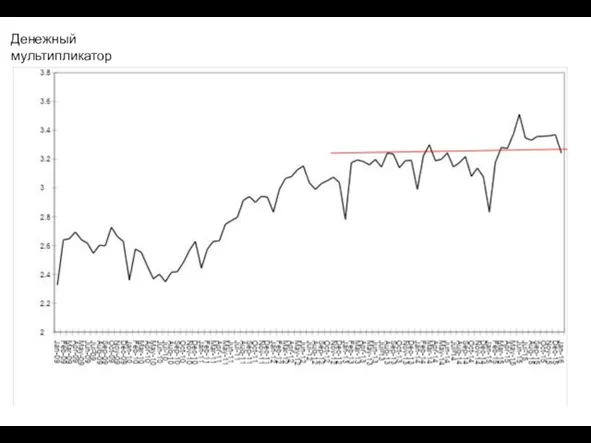

- 71. Денежный мультипликатор

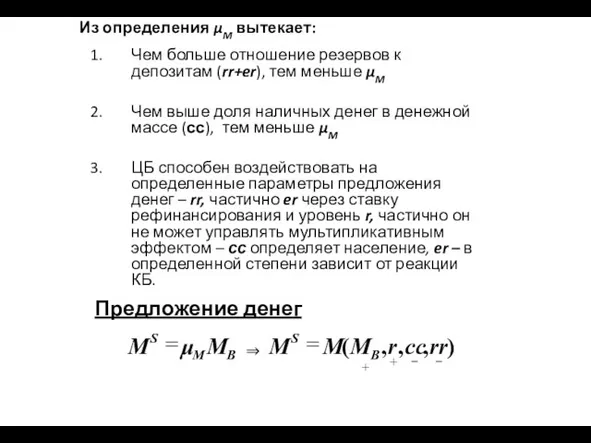

- 73. Из определения μM вытекает: Чем больше отношение резервов к депозитам (rr+er), тем меньше μM Чем выше

- 74. 2.2.2. Рассмотрев предложение денег, перейдем к спросу на деньги Спрос на деньги ≠спросу на богатство (активы)

- 75. ⇒ два существенных вывода: Реальный спрос на деньги не изменяется, когда возрастает уровень цен и все

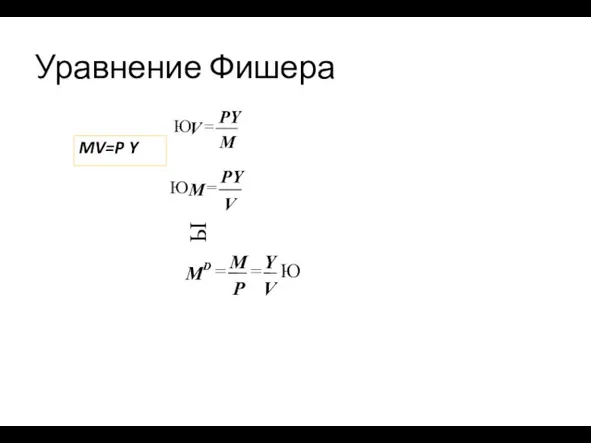

- 76. MV=P Y M PY V = Ю V PY M = Ю Ю = = V

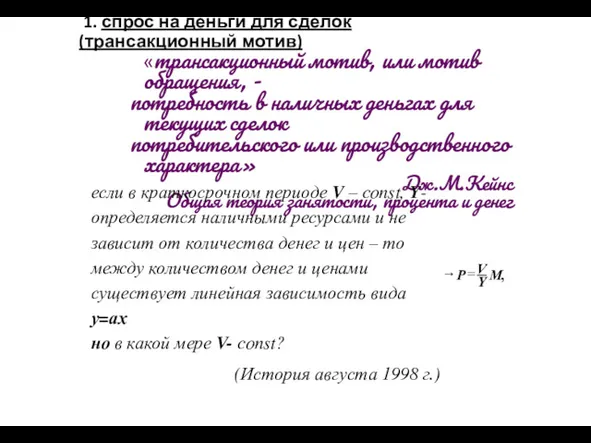

- 77. 1. спрос на деньги для сделок (трансакционный мотив) «трансакционный мотив, или мотив обращения, - потребность в

- 78. стратегии поведения домохозяйства: Стратегия 1. Все активы домохозяйство держит в деньгах, дохода от денег нет. Домохозяйство

- 79. В начале периода получен доход 1200$, который равномерно расходуется в течение месяца. Ежедневно тратится по 40$.

- 80. Стратегия 2. Половина активов переведена в бонды: 600 деньги и 600 бонды. Половина активов приносит процентный

- 81. Стратегия 3. Переведем в бонды 2/3 дохода: 400 деньги и 800 бонды. Денег хватит на 10

- 82. Кривая спроса на деньги L Перед нами типичный компромисс между спросом на деньги и вложением их

- 83. 2. Спекулятивный мотив спроса на деньги Спекуляция (Speculation) – это получение дохода от флуктуации цен на

- 84. Если процент упадет до 5%, то Ваш 8%-ный евробонд будет стоить? подорожает до 1600 $ ,

- 85. Стоимость ценных бумаг обратно пропорциональна ставке процента. С ростом процентных ставок домохозяйства увеличат покупки бондов, стремясь

- 86. 3. Мотив предосторожности Пусть потери индивида, возникающие в результате недостатка наличности равны q. (отключенный телефон, опоздание

- 87. 4. Суммарный спрос на деньги домохозяйств и фирм Кроме домохозяйств спрос на деньги предъявляют фирмы. Компромисс

- 88. Y - доход r – процентная ставка h - трансакционные издержки ) , , ( +

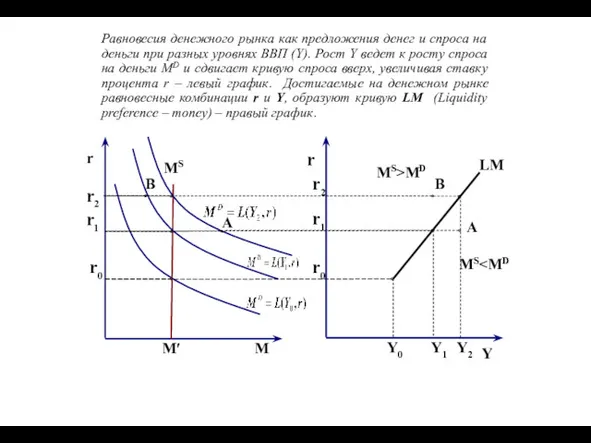

- 89. Равновесия денежного рынка как предложения денег и спроса на деньги при разных уровнях ВВП (Y). Рост

- 90. Свойства кривой LM: Кривая LM имеет положительный наклон. K – Реакция спроса на деньги на изменение

- 91. r r0 M M′ r1 LM(k2) Y0 Y1 r2 Y2 Y MS r r0 M M′

- 92. 2.2. чувствительностью спроса на деньги к изменению ставки процента n. При большей чувствительности спроса к ставке

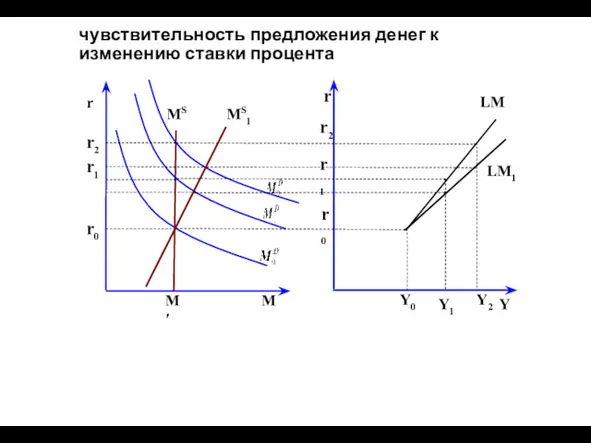

- 93. 2) Угол наклона кривой LM определяется: 2.3. чувствительностью предложения денег к изменению ставки процента Если учесть

- 94. чувствительность предложения денег к изменению ставки процента r r0 M M′ r1 r0 r2 Y2 MS1

- 96. Скачать презентацию

Литература:

Обязательная:

1. Макроэкономика : учебник / Л. С. Тарасевич, П. И. Гребенников,

Литература:

Обязательная:

1. Макроэкономика : учебник / Л. С. Тарасевич, П. И. Гребенников,

Экзамен проводится в письменной форме.

а) 10 открытых вопросов от 0

Экзамен проводится в письменной форме. а) 10 открытых вопросов от 0

Студент может получить до 4 дополнительных баллов за семинары. Учитываются результаты

Студент может получить до 4 дополнительных баллов за семинары. Учитываются результаты

Учебник

Гребенников, Леусский, Тарасевич. Макроэкономика в 2 т., /11 изд. – М.:Юрайт,

Учебник

Гребенников, Леусский, Тарасевич. Макроэкономика в 2 т., /11 изд. – М.:Юрайт,

В чем продвинутость уровня?

Предполагается, что основные понятия аудитория уже усвоила, в

В чем продвинутость уровня?

Предполагается, что основные понятия аудитория уже усвоила, в

Введение в макроэкономику

Вопросы: 1. Микро и макро экономика – различия подхода.

Введение в макроэкономику

Вопросы: 1. Микро и макро экономика – различия подхода.

Системный подход

Общественное разделение труда превращает экономику в систему, в которой отдельные

Системный подход

Общественное разделение труда превращает экономику в систему, в которой отдельные

«Интуитивно, а иногда и вполне осознанно успешно работающие предприниматели и торговцы

«Интуитивно, а иногда и вполне осознанно успешно работающие предприниматели и торговцы

Определяющей стала книга Джона Мейнарда Кейнса «Общая теория занятости, процента и

Определяющей стала книга Джона Мейнарда Кейнса «Общая теория занятости, процента и

Кризисы 1974-75 гг., 80-82 (кризис с инфляцией), 90-91 позволили усомниться также

Кризисы 1974-75 гг., 80-82 (кризис с инфляцией), 90-91 позволили усомниться также

Особенности макроэкономического анализа

Совокупные показатели

Основная проблематика

Рост

Занятость

Стабильность цен

Макромодели

Проблемы –

экономика падает– почему,

Особенности макроэкономического анализа

Совокупные показатели

Основная проблематика

Рост

Занятость

Стабильность цен

Макромодели

Проблемы –

экономика падает– почему,

Кейнсианская и неоклассическая картины мира

Кейнс

Краткосрочный период

Вязкие цены и эластичное предложение

Равновесие восстанавливается

Кейнсианская и неоклассическая картины мира

Кейнс

Краткосрочный период

Вязкие цены и эластичное предложение

Равновесие восстанавливается

Тема 1. Основные макроэкономические показатели

ВВП, ВНП, ЧНП, НД, Личный доход –

Тема 1. Основные макроэкономические показатели

ВВП, ВНП, ЧНП, НД, Личный доход –

Figure 20.10 Gross domestic product;top 20, ranked according to PPP, 2003

Figure 20.10 Gross domestic product;top 20, ranked according to PPP, 2003

Тема 2. Совместное равновесие на рынке благ и рынке денег. Модель

Тема 2. Совместное равновесие на рынке благ и рынке денег. Модель

2.1. Совокупный спрос. Кривая IS. Свойства кривой IS.

Ж.Б.Сэй – предложение

2.1. Совокупный спрос. Кривая IS. Свойства кривой IS.

Ж.Б.Сэй – предложение

2.1.1.Поведение домохозяйств

С и S – потребление и сбережения домохозяйств как функции,

2.1.1.Поведение домохозяйств

С и S – потребление и сбережения домохозяйств как функции,

Угол наклона =Предельная склонность к потреблению Cy или MPC=∆С/∆Y.

Потребительская функция

Угол наклона =Предельная склонность к потреблению Cy или MPC=∆С/∆Y.

Потребительская функция

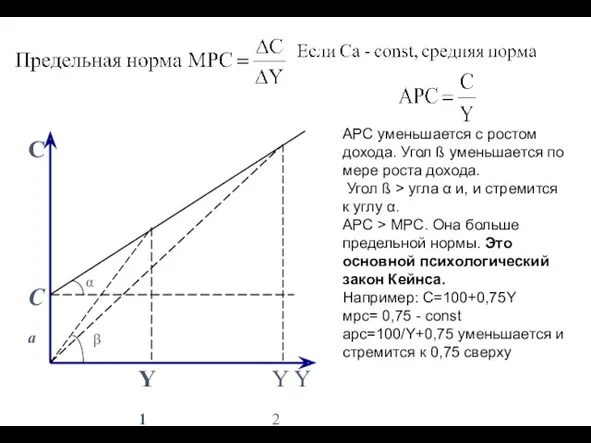

Предельная склонность к потреблению МРС (Marginal Propensity to Consume):

Наклон графика функции

Предельная склонность к потреблению МРС (Marginal Propensity to Consume):

Наклон графика функции

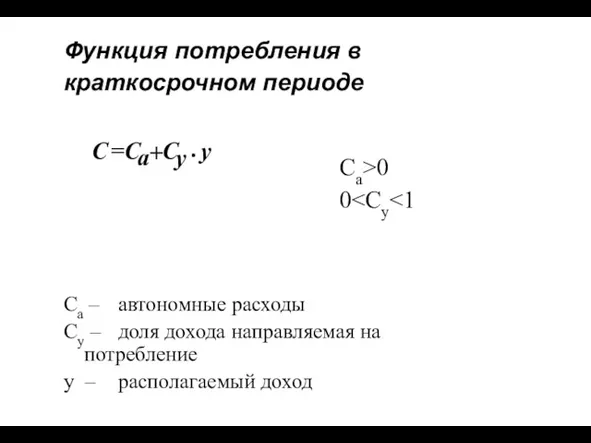

Функция потребления в краткосрочном периоде

Ca>0

0Ca – автономные расходы

Cy –

Функция потребления в краткосрочном периоде

Ca>0 Ca – автономные расходы

0

Cy –

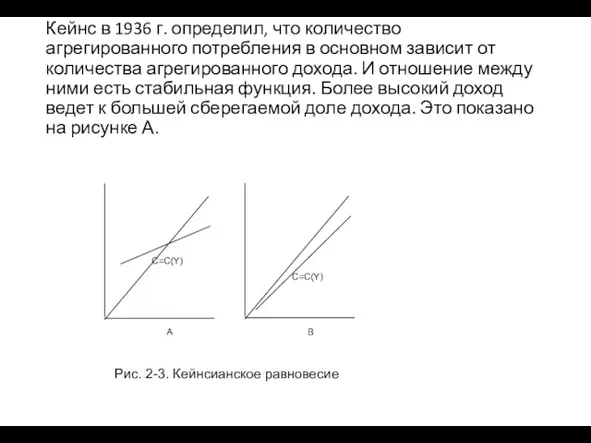

Кейнс в 1936 г. определил, что количество агрегированного потребления в основном

Кейнс в 1936 г. определил, что количество агрегированного потребления в основном

АРС уменьшается с ростом дохода. Угол ß уменьшается по мере роста

АРС уменьшается с ростом дохода. Угол ß уменьшается по мере роста

Подтверждается в краткосрочном периоде по итогам семейных бюджетов, однако Саймон Кузнец

Подтверждается в краткосрочном периоде по итогам семейных бюджетов, однако Саймон Кузнец

Гипотезы по спасению идеи падающей АРС:

1. Са – не const, а

Гипотезы по спасению идеи падающей АРС:

1. Са – не const, а

2. Функции потребления, различающиеся в долгосрочном и краткосрочном периодах. Как видно,

2. Функции потребления, различающиеся в долгосрочном и краткосрочном периодах. Как видно,

Микроэкономическое обоснование долгосрочной функции потребления.

Двухпериодная модель межвременного выбора: сегодняшнее или завтрашнее

Микроэкономическое обоснование долгосрочной функции потребления.

Двухпериодная модель межвременного выбора: сегодняшнее или завтрашнее

В каждом периоде потребление домашних хозяйств может не равняться доходу

В каждом периоде потребление домашних хозяйств может не равняться доходу

Концепция перманентного дохода

Friedman M. A Theory of Consumption Function, Princeton, 1957

Концепция перманентного дохода Friedman M. A Theory of Consumption Function, Princeton, 1957

С = α (Y-Yt) +Сt

Долгосрочный период Yt =Сt=0 ⇒ С =

С = α (Y-Yt) +Сt

Долгосрочный период Yt =Сt=0 ⇒ С =

Потребление, по Фридмену, пропорционально постоянному (перманентному) доходу, а не текущему, как

Потребление, по Фридмену, пропорционально постоянному (перманентному) доходу, а не текущему, как

Концепция жизненного цикла

Ando A., Modigliani F/ The Life Cycle Hypothesis

Концепция жизненного цикла Ando A., Modigliani F/ The Life Cycle Hypothesis

Планируемые инвестиции

это покупки фирмами новых зданий, оборудования и вложения в запасы

Планируемые инвестиции

это покупки фирмами новых зданий, оборудования и вложения в запасы

Детерминанты планируемых инвестиций

Чем выше ставка процента i, тем меньшее количество инвестиционных

Детерминанты планируемых инвестиций

Чем выше ставка процента i, тем меньшее количество инвестиционных

Фактические инвестиции

Фактические инвестиции в здания и оборудование равны планируемым.

Фактические инвестиции в

Фактические инвестиции

Фактические инвестиции в здания и оборудование равны планируемым.

Фактические инвестиции в

Инвестиционная функция

Здесь и далее в рамках курса мы будем рассматривать только

Инвестиционная функция

Здесь и далее в рамках курса мы будем рассматривать только

Инвестиционная функция

Рост MPK (предельной производительности капитала) ведет к росту предельной эффективности

Инвестиционная функция

Рост MPK (предельной производительности капитала) ведет к росту предельной эффективности

Предельная эффективность капитала (ř) понижается с увеличением объема инвестиций. В каждый

Предельная эффективность капитала (ř) понижается с увеличением объема инвестиций. В каждый

Предполагая для упрощения линейный характер связи между предельной эффективностью капитала и

Предполагая для упрощения линейный характер связи между предельной эффективностью капитала и

Инвестиции автономные и индуцированные спросом

Если растет спрос, то требуется дополнительный капитал.

Инвестиции автономные и индуцированные спросом

Если растет спрос, то требуется дополнительный капитал.

Когда менеджеры максимизируют стоимость фирмы. q Тобина:

Восстановительная стоимость установленного оборудования

Рыночная

Когда менеджеры максимизируют стоимость фирмы. q Тобина:

Восстановительная стоимость установленного оборудования

Рыночная

Начало лекции 14.9

Начало лекции 14.9

Государственные расходы и чистый экспорт.

Государственные расходы осуществляются через бюджетную систему.

Значимость государственных

Государственные расходы и чистый экспорт.

Государственные расходы осуществляются через бюджетную систему.

Значимость государственных

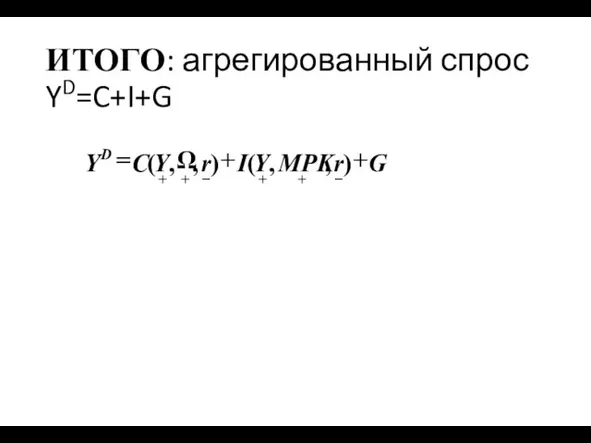

ИТОГО: агрегированный спрос YD=C+I+G

)

,

,

(

)

,

,

(

−

+

+

−

+

+

+

+

Ω

=

G

r

MPK

Y

I

r

Y

C

Y

D

ИТОГО: агрегированный спрос YD=C+I+G

)

,

,

(

)

,

,

(

−

+

+

−

+

+

+

+

Ω

=

G

r

MPK

Y

I

r

Y

C

Y

D

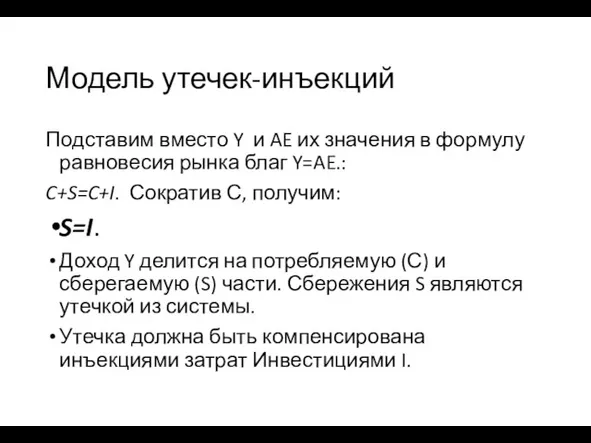

Модель утечек-инъекций

Подставим вместо Y и AE их значения в формулу равновесия

Модель утечек-инъекций

Подставим вместо Y и AE их значения в формулу равновесия

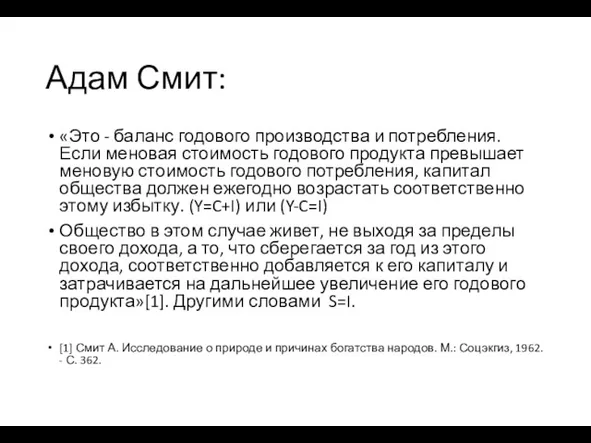

Адам Смит:

«Это - баланс годового производства и потребления. Если меновая стоимость

Адам Смит:

«Это - баланс годового производства и потребления. Если меновая стоимость

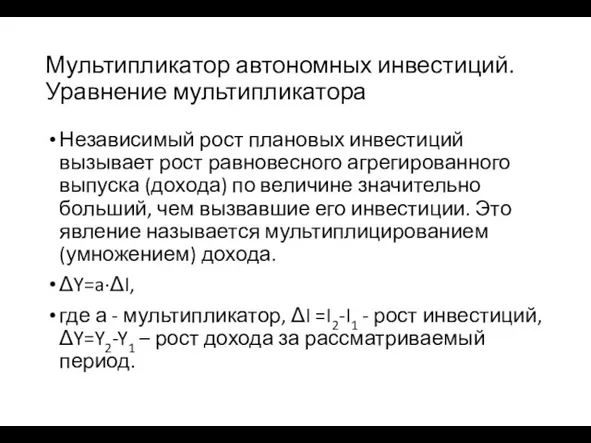

Мультипликатор автономных инвестиций. Уравнение мультипликатора

Независимый рост плановых инвестиций вызывает рост равновесного

Мультипликатор автономных инвестиций. Уравнение мультипликатора

Независимый рост плановых инвестиций вызывает рост равновесного

Количественно мультипликатор зависит от той пропорции, в которой домохозяйства делят дополнительный

Количественно мультипликатор зависит от той пропорции, в которой домохозяйства делят дополнительный

Парадокс бережливости

Интересный парадокс возникает, когда домохозяйства пытаются увеличить свои сбережения или

Парадокс бережливости

Интересный парадокс возникает, когда домохозяйства пытаются увеличить свои сбережения или

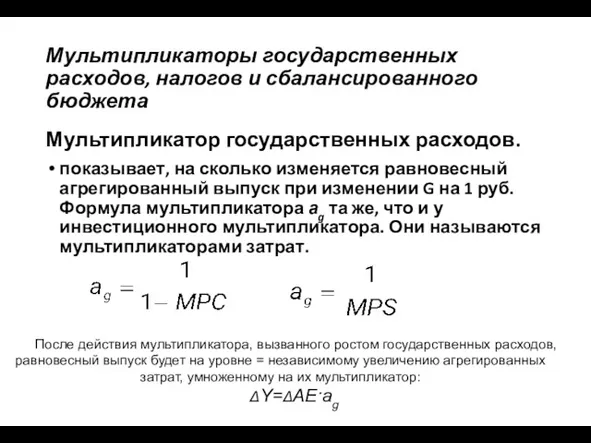

Мультипликаторы государственных расходов, налогов и сбалансированного бюджета

Мультипликатор государственных расходов.

показывает, на сколько

Мультипликаторы государственных расходов, налогов и сбалансированного бюджета

Мультипликатор государственных расходов.

показывает, на сколько

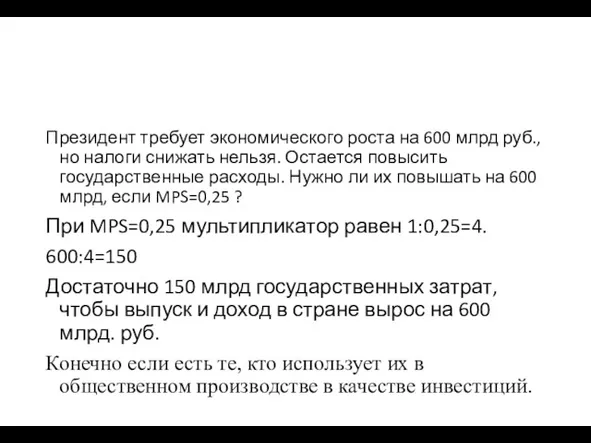

Президент требует экономического роста на 600 млрд руб., но налоги снижать

Президент требует экономического роста на 600 млрд руб., но налоги снижать

Налоговый мультипликатор

Налоговое бремя = доля налогов в ВВП.

В России налоговое бремя,

Налоговый мультипликатор

Налоговое бремя = доля налогов в ВВП.

В России налоговое бремя,

Какое влияние сокращение налогов оказывает на экономику?

Налоговый мультипликатор меньше мультипликатора

Какое влияние сокращение налогов оказывает на экономику?

Налоговый мультипликатор меньше мультипликатора

Налоговый мультипликатор aT равен:

Мультипликатор сбалансированного бюджета

Мультипликатор государственных расходов равен 1/MPS.

Налоговый мультипликатор равен –

Мультипликатор сбалансированного бюджета

Мультипликатор государственных расходов равен 1/MPS.

Налоговый мультипликатор равен –

Кривая инвестиции-сбережения.

Предположим, что:

1.производство абсолютно эластично⇒ рост спроса ведет к росту

Кривая инвестиции-сбережения.

Предположим, что:

1.производство абсолютно эластично⇒ рост спроса ведет к росту

A

Y2

Y1

B

Y3

Желаемый спрос

ADА

C

Желаемый выпуск

A

Y

Y2

Y1

B

Y3

F

C

r3

r2

r1

IS

IS

D

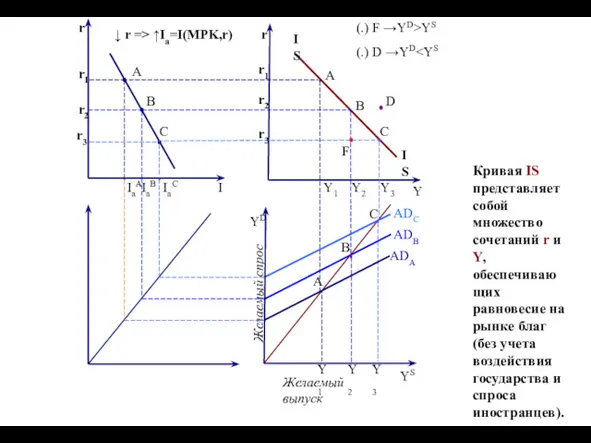

↓ r => ↑Ia=I(MPK,r)

r

r2

r1

IaB

IaA

IaC

r3

I

YD

YS

r

A

B

C

ADС

ADВ

Кривая IS представляет собой

A

Y2

Y1

B

Y3

Желаемый спрос

ADА

C

Желаемый выпуск

A

Y

Y2

Y1

B

Y3

F

C

r3

r2

r1

IS

IS

D

↓ r => ↑Ia=I(MPK,r)

r

r2

r1

IaB

IaA

IaC

r3

I

YD

YS

r

A

B

C

ADС

ADВ

Кривая IS представляет собой

Свойства кривой IS

Кривая IS имеет отрицательный наклон.

Кривая IS характеризуется отрицательной зависимостью

Свойства кривой IS

Кривая IS имеет отрицательный наклон.

Кривая IS характеризуется отрицательной зависимостью

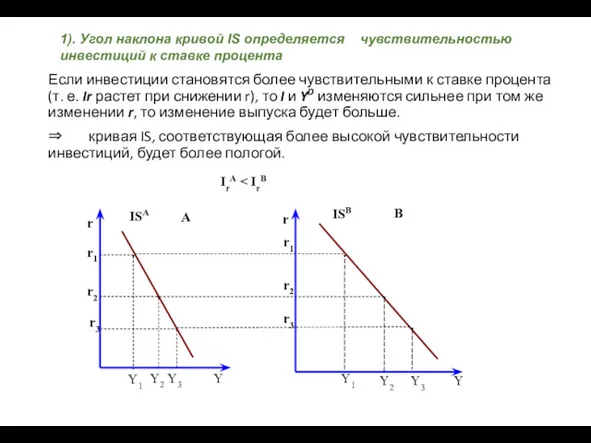

Если инвестиции становятся более чувствительными к ставке процента (т. е. Ir

Если инвестиции становятся более чувствительными к ставке процента (т. е. Ir

2) Угол наклона кривой IS определяется мультипликатором автономных расходов

Предполагая нелинейный

2) Угол наклона кривой IS определяется мультипликатором автономных расходов

Предполагая нелинейный

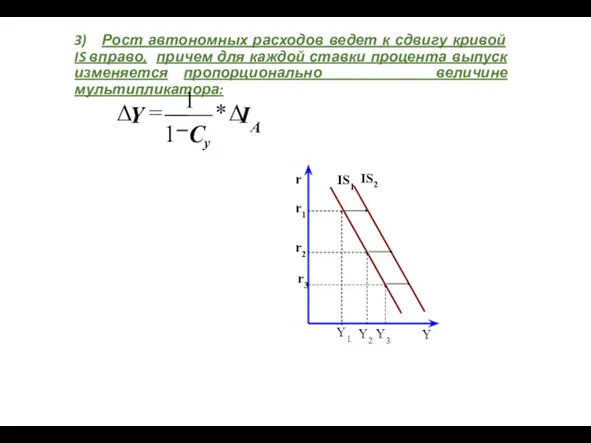

3) Рост автономных расходов ведет к сдвигу кривой IS вправо, причем

3) Рост автономных расходов ведет к сдвигу кривой IS вправо, причем

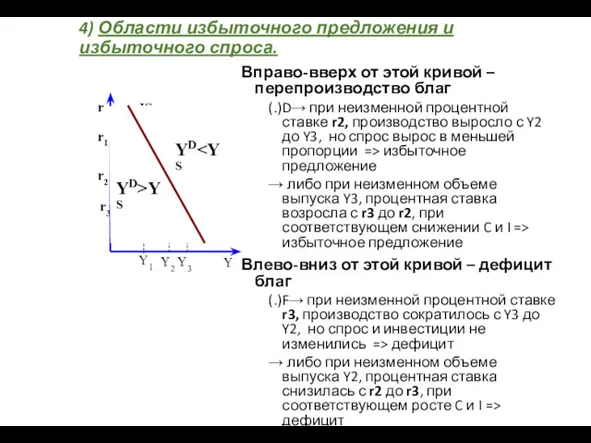

4) Области избыточного предложения и избыточного спроса.

Вправо-вверх от этой кривой –

4) Области избыточного предложения и избыточного спроса.

Вправо-вверх от этой кривой –

Учет индуцированных инвестиций и зависимость потребления от имущества

Когда объем инвестиций зависит

Учет индуцированных инвестиций и зависимость потребления от имущества

Когда объем инвестиций зависит

2.2. Равновесие денежного рынка. Кривая LM как кривая равновесия денежного рынка

Читать:

2.2. Равновесие денежного рынка. Кривая LM как кривая равновесия денежного рынка

Читать:

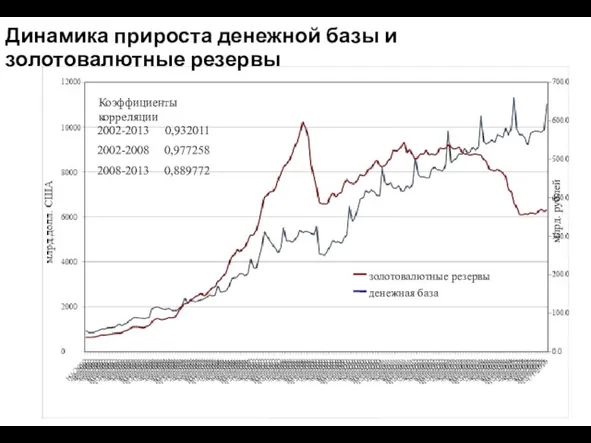

Динамика прироста денежной базы и золотовалютные резервы

Коэффициенты корреляции

золотовалютные резервы

денежная база

млрд. рублей

Динамика прироста денежной базы и золотовалютные резервы

Коэффициенты корреляции

золотовалютные резервы

денежная база

млрд. рублей

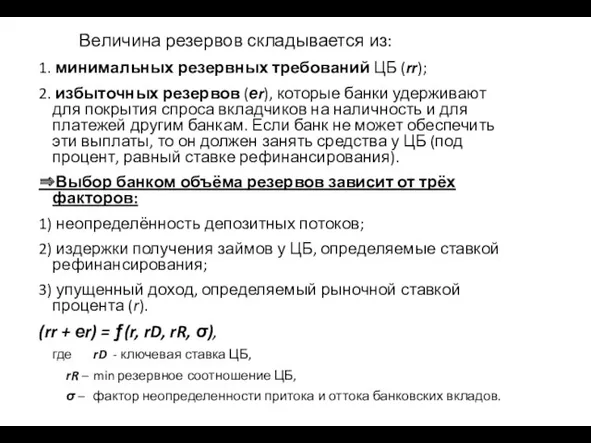

Величина резервов складывается из:

1. минимальных резервных требований ЦБ (rr);

2.

Величина резервов складывается из:

1. минимальных резервных требований ЦБ (rr);

2.

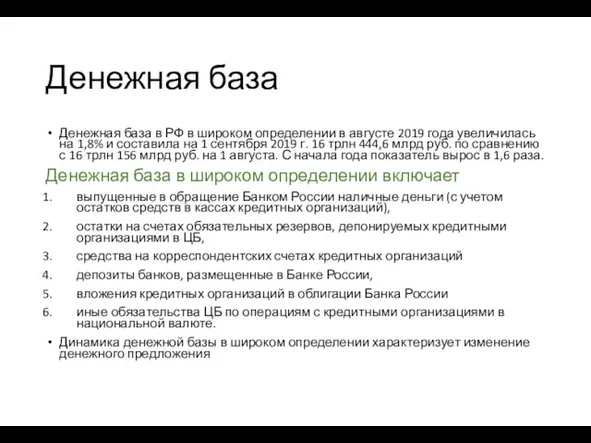

Денежная база

Денежная база в РФ в широком определении в августе 2019 года

Денежная база

Денежная база в РФ в широком определении в августе 2019 года

Понятие и действие денежного мультипликатора.

Монетарный базис ≡денежная база ≡ деньги

Понятие и действие денежного мультипликатора.

Монетарный базис ≡денежная база ≡ деньги

Денежный мультипликатор

Денежный мультипликатор

Из определения μM вытекает:

Чем больше отношение резервов к депозитам (rr+er),

Из определения μM вытекает:

Чем больше отношение резервов к депозитам (rr+er),

2.2.2. Рассмотрев предложение денег, перейдем к спросу на деньги

Спрос на деньги

2.2.2. Рассмотрев предложение денег, перейдем к спросу на деньги Спрос на деньги

⇒ два существенных вывода:

Реальный спрос на деньги не изменяется, когда возрастает

⇒ два существенных вывода:

Реальный спрос на деньги не изменяется, когда возрастает

MV=P Y

M

PY

V

=

Ю

V

PY

M

=

Ю

Ю

=

=

V

Y

P

M

M

D

Уравнение Фишера

MV=P Y

M

PY

V

=

Ю

V

PY

M

=

Ю

Ю

=

=

V

Y

P

M

M

D

Уравнение Фишера

1. спрос на деньги для сделок (трансакционный мотив)

«трансакционный мотив, или

1. спрос на деньги для сделок (трансакционный мотив)

«трансакционный мотив, или

стратегии поведения домохозяйства:

Стратегия 1. Все активы домохозяйство держит в деньгах, дохода

стратегии поведения домохозяйства:

Стратегия 1. Все активы домохозяйство держит в деньгах, дохода

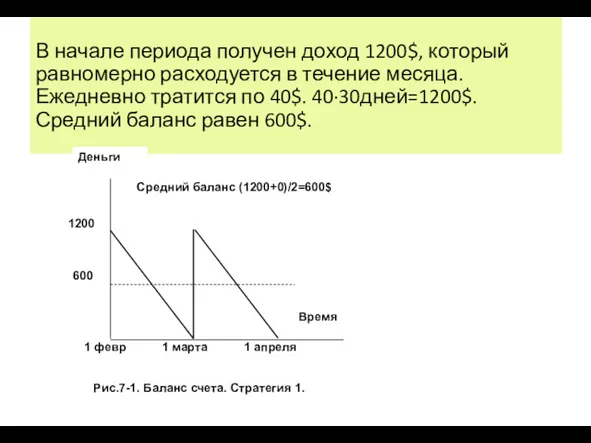

В начале периода получен доход 1200$, который равномерно расходуется в течение

В начале периода получен доход 1200$, который равномерно расходуется в течение

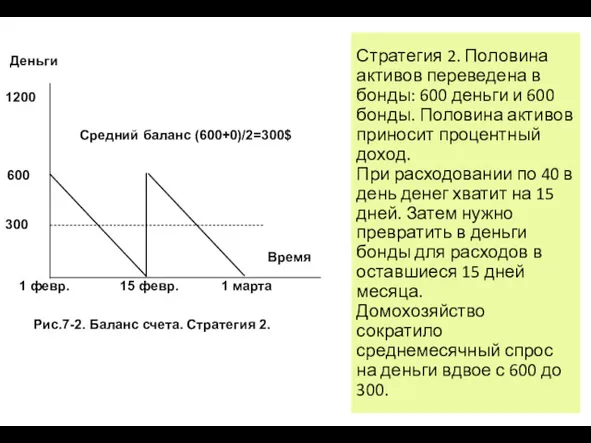

Стратегия 2. Половина активов переведена в бонды: 600 деньги и 600

Стратегия 2. Половина активов переведена в бонды: 600 деньги и 600

Стратегия 3. Переведем в бонды 2/3 дохода: 400 деньги и 800

Стратегия 3. Переведем в бонды 2/3 дохода: 400 деньги и 800

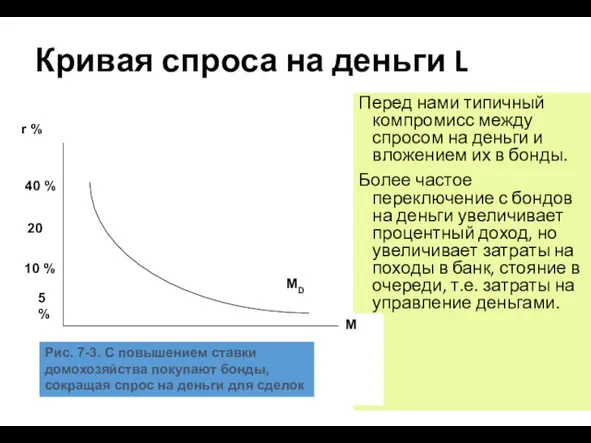

Кривая спроса на деньги L

Перед нами типичный компромисс между спросом на

Кривая спроса на деньги L

Перед нами типичный компромисс между спросом на

2. Спекулятивный мотив спроса на деньги

Спекуляция (Speculation) – это получение дохода

2. Спекулятивный мотив спроса на деньги

Спекуляция (Speculation) – это получение дохода

Если процент упадет до 5%, то Ваш 8%-ный евробонд будет стоить?

подорожает

Если процент упадет до 5%, то Ваш 8%-ный евробонд будет стоить?

подорожает

Стоимость ценных бумаг обратно пропорциональна ставке процента.

С ростом процентных ставок домохозяйства

Стоимость ценных бумаг обратно пропорциональна ставке процента.

С ростом процентных ставок домохозяйства

3. Мотив предосторожности

Пусть потери индивида, возникающие в результате недостатка наличности равны

3. Мотив предосторожности

Пусть потери индивида, возникающие в результате недостатка наличности равны

4. Суммарный спрос на деньги домохозяйств и фирм

Кроме домохозяйств спрос на

4. Суммарный спрос на деньги домохозяйств и фирм

Кроме домохозяйств спрос на

Y - доход

r – процентная ставка

h - трансакционные издержки

)

,

,

(

+

−

+

=

h

r

Y

L

M

D

Tr

Функция спроса

Y - доход

r – процентная ставка

h - трансакционные издержки

)

,

,

(

+

−

+

=

h

r

Y

L

M

D

Tr

Функция спроса

Равновесия денежного рынка как предложения денег и спроса на деньги при

Равновесия денежного рынка как предложения денег и спроса на деньги при

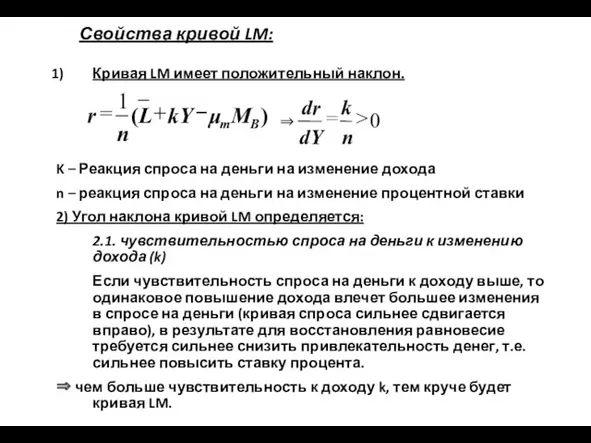

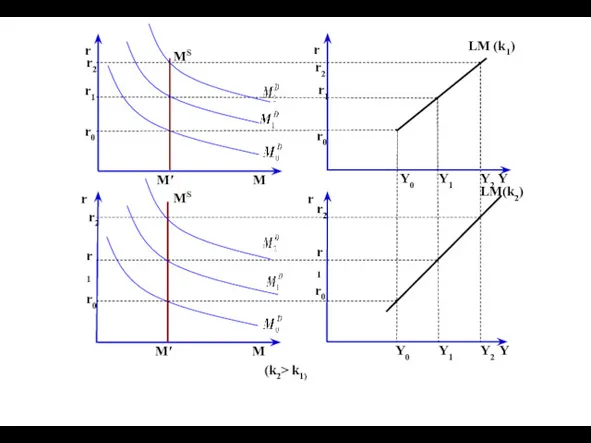

Свойства кривой LM:

Кривая LM имеет положительный наклон.

K – Реакция спроса на

Свойства кривой LM:

Кривая LM имеет положительный наклон.

K – Реакция спроса на

r

r0

M

M′

r1

LM(k2)

Y0

Y1

r2

Y2

Y

MS

r

r0

M

M′

r1

r

r0

Y0

r1

Y1

r2

r2

Y2

MS

r

r0

r1

r2

LM (k1)

(k2> k1)

Y

r

r0

M

M′

r1

LM(k2)

Y0

Y1

r2

Y2

Y

MS

r

r0

M

M′

r1

r

r0

Y0

r1

Y1

r2

r2

Y2

MS

r

r0

r1

r2

LM (k1)

(k2> k1)

Y

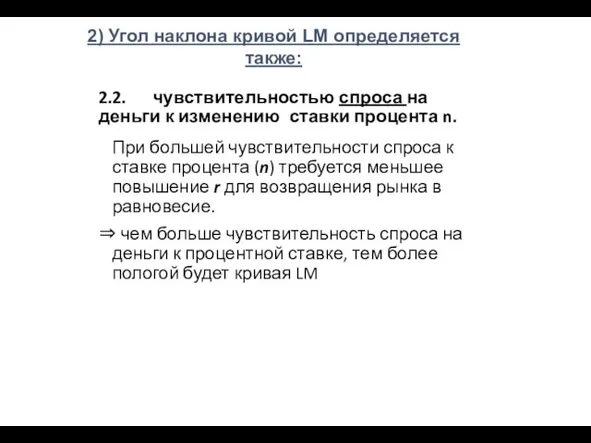

2.2. чувствительностью спроса на деньги к изменению ставки процента n.

При большей

2.2. чувствительностью спроса на деньги к изменению ставки процента n.

При большей

2) Угол наклона кривой LM определяется:

2.3. чувствительностью предложения денег к изменению ставки

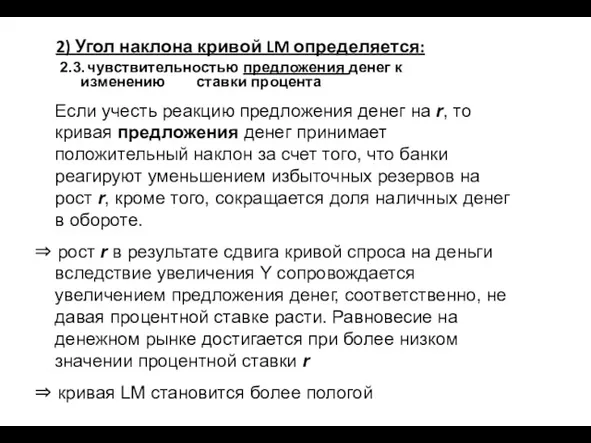

2) Угол наклона кривой LM определяется:

2.3. чувствительностью предложения денег к изменению ставки

чувствительность предложения денег к изменению ставки процента

r

r0

M

M′

r1

r0

r2

Y2

MS1

MS

LM1

r

LM

r1

Y0

Y1

r2

Y

чувствительность предложения денег к изменению ставки процента

r

r0

M

M′

r1

r0

r2

Y2

MS1

MS

LM1

r

LM

r1

Y0

Y1

r2

Y

Экономические теории товара и денег

Экономические теории товара и денег Государство в системе макроэкономической регуляции

Государство в системе макроэкономической регуляции Создание проекта сайта по трудоустройству студентов

Создание проекта сайта по трудоустройству студентов Конкурентоспособность продукции и факторы ее определяющие

Конкурентоспособность продукции и факторы ее определяющие Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Инфляцияның түрлері, типтері және инфляцияға қарсы саясат

Инфляцияның түрлері, типтері және инфляцияға қарсы саясат Понятие экономика

Понятие экономика Макроэкономические показатели и качество жизни_ 10 кл

Макроэкономические показатели и качество жизни_ 10 кл Меры поддержки для участников проекта

Меры поддержки для участников проекта Классические модели стратегического анализа и планирования: модель Хофера-Шенделя

Классические модели стратегического анализа и планирования: модель Хофера-Шенделя Экономическая оценка инвестиций в сферу природопользования

Экономическая оценка инвестиций в сферу природопользования Оценка эффективности инноваций

Оценка эффективности инноваций Подсистемы антикризисного управления на предприятии. (Тема 6)

Подсистемы антикризисного управления на предприятии. (Тема 6) Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации

Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации Пропозиція та її чинники

Пропозиція та її чинники Человек на рынке труда

Человек на рынке труда Стратегическое планирование и развитие крупнейших городов. (Тема 6)

Стратегическое планирование и развитие крупнейших городов. (Тема 6) Понятие рыночной власти

Понятие рыночной власти Экономический рост

Экономический рост Германия на пути к единству

Германия на пути к единству Роль государства в экономике

Роль государства в экономике Роль государства в экономике

Роль государства в экономике Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год

Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год Трудовая миграция. Франция

Трудовая миграция. Франция Держава та суспільне виробництво

Держава та суспільне виробництво Экономическая сущность и эффективность использования основных производственных фондов

Экономическая сущность и эффективность использования основных производственных фондов Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9 История экономической мысли

История экономической мысли