- Международная экономическая интеграция

Содержание

- 2. МЕЖДУНАРОДНАЯ ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ Объективный осознанный и направленный процесс сближения, взаимоприспособления национальных хозяйственных систем, обладающих потенциалом саморегулирования

- 3. СОВРЕМЕННЫЕ РЕГИОНАЛЬНЫЕ ОБЪЕДИНЕНИЯ

- 4. ПОЛОЖИТЕЛЬНЫЕ ЭКОНОМИЧЕСКИЕ ЭФФЕКТЫ ФОРМИРОВАНИЯ ИНТЕГРАЦИОННЫХ ГРУППИРОВОК Расширение рынков сбыта – есть сектора, в которых инвестиции оправданы

- 5. Бе́ла Баласса — венгерский экономист. Учился в Будапештском университете. Магистр и доктор философии Йельского университета. Преподавал

- 6. Этапы интеграции

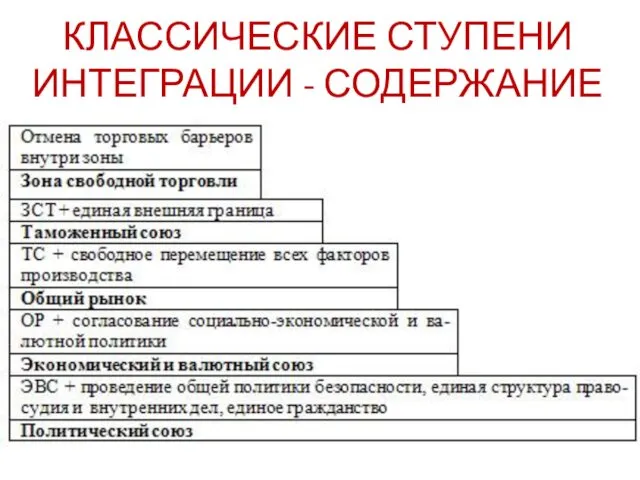

- 7. КЛАССИЧЕСКИЕ СТУПЕНИ ИНТЕГРАЦИИ - СОДЕРЖАНИЕ

- 8. Роберт Шуман – отец европейской интеграции

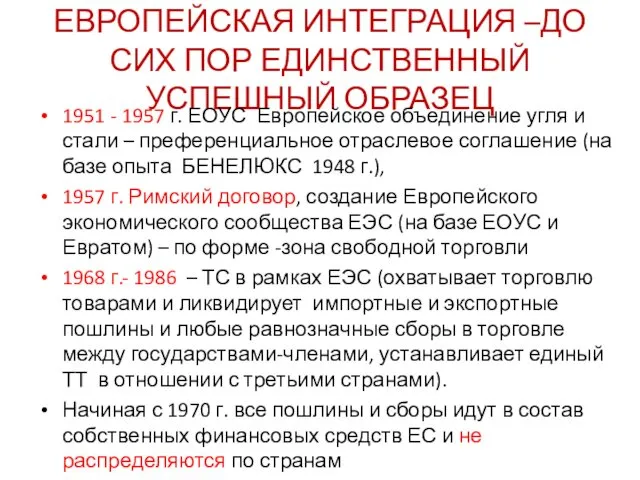

- 9. ЕВРОПЕЙСКАЯ ИНТЕГРАЦИЯ –ДО СИХ ПОР ЕДИНСТВЕННЫЙ УСПЕШНЫЙ ОБРАЗЕЦ 1951 - 1957 г. ЕОУС Европейское объединение угля

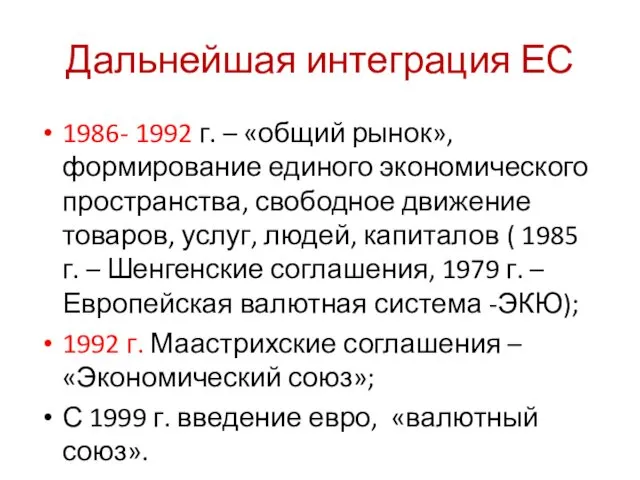

- 10. Дальнейшая интеграция ЕС 1986- 1992 г. – «общий рынок», формирование единого экономического пространства, свободное движение товаров,

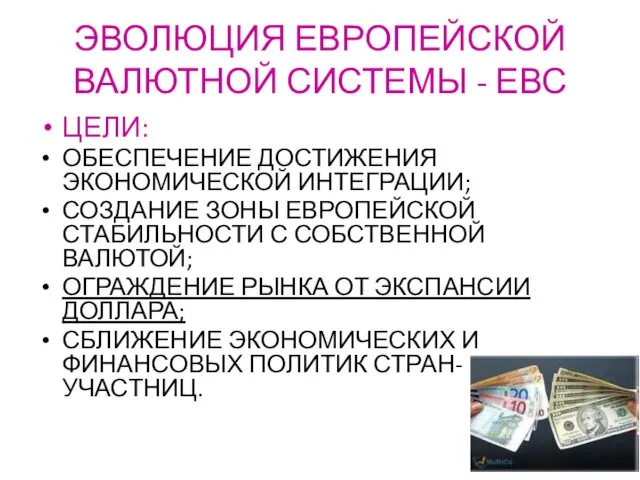

- 11. ЭВОЛЮЦИЯ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ - ЕВС ЦЕЛИ: ОБЕСПЕЧЕНИЕ ДОСТИЖЕНИЯ ЭКОНОМИЧЕСКОЙ ИНТЕГРАЦИИ; СОЗДАНИЕ ЗОНЫ ЕВРОПЕЙСКОЙ СТАБИЛЬНОСТИ С

- 12. ЭКЮ (European Currency Unit) РАСЧЕТНАЯ ЕДИНИЦА – ПРООБРАЗ ЕДИНОЙ ЕВРОПЕЙСКОЙ ВАЛЮТЫ Первоначально в ЕВС участвовали 8

- 13. Корзина ЭКЮ представляла собой соотношение для взвешивания курсов входящих в нее валют. Доля каждой из валют

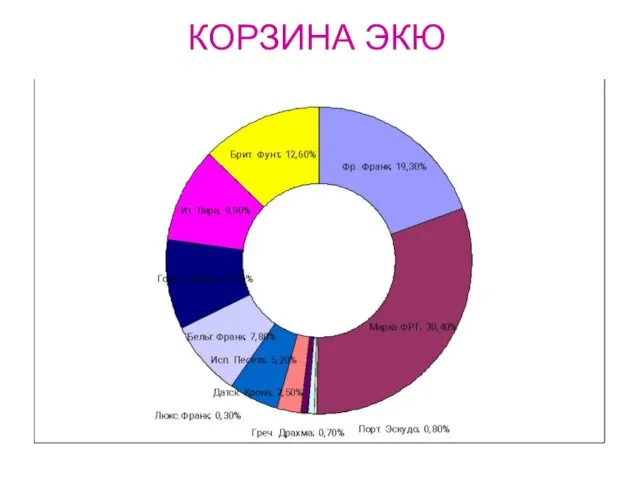

- 14. КОРЗИНА ЭКЮ

- 15. EURO 01.01.1999 г. ЕЦБ ввел единую европейскую валюту ЕВРО, а ЭКЮ прекратила существование. Были установлены твердо

- 16. Евро/доллар

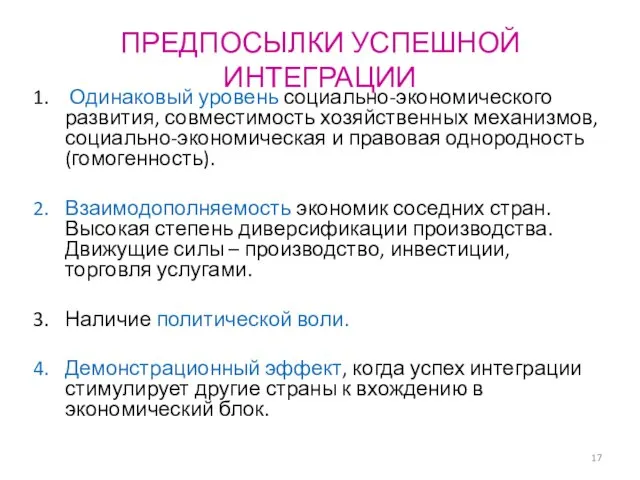

- 17. ПРЕДПОСЫЛКИ УСПЕШНОЙ ИНТЕГРАЦИИ Одинаковый уровень социально-экономического развития, совместимость хозяйственных механизмов, социально-экономическая и правовая однородность (гомогенность). Взаимодополняемость

- 18. 2013 г. - Хорватия

- 19. Европейский Союз По состоянию на 2014 год, население Евросоюза составляет более 500 млн. жителей. На данный

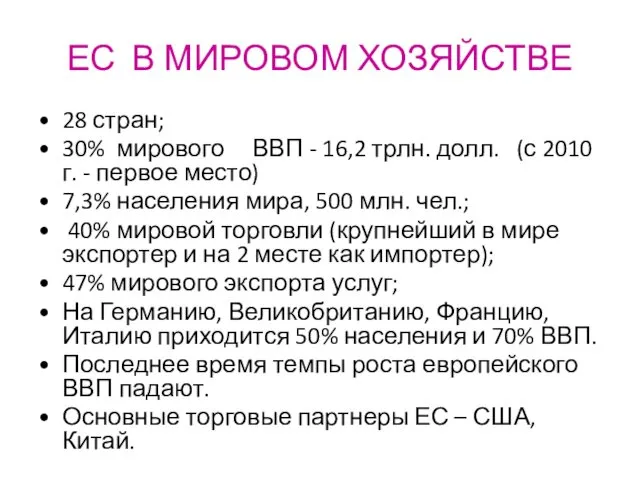

- 20. ЕС В МИРОВОМ ХОЗЯЙСТВЕ 28 стран; 30% мирового ВВП - 16,2 трлн. долл. (с 2010 г.

- 22. Интенсивность интеграционных связей принято измерять показателями: доля внутрирегионального экспорта или импорта (товарооборота) к совокупному ВНП региона

- 23. ЕВРОПЕЙСКАЯ АССОЦИАЦИЯ СВОБОДНОЙ ТОРГОВЛИ – ЕАСТ – вторая группировка в Европе – соперник ЕЭС Конвенция о

- 24. ЭВОЛЮЦИЯ ЕАСТ В 1972 г. Великобритании и Дании вышла из ЕАСТ. В 1973 г. страны ЕАСТ,

- 25. НАФТА - Североамериканская зона свободной торговли В 1988 подписано американо-канадское соглашение о свободной торговле (CUSFTA) о

- 26. ЦЕЛИ НАФТА устранение таможенных и паспортных барьеров и стимулирование движения товаров и услуг между странами-участницами соглашения;

- 27. Торговля внутри НАФТА

- 28. Интеграционные группировки развивающихся стран Главная причина неудач большинства интеграционных опытов в «третьем мире» заключается в том,

- 29. Большое число стран ЛАКБ является одновременным участником 2-3-х группировок

- 30. Эволюция развития латиноамериканских интеграционных соглашений

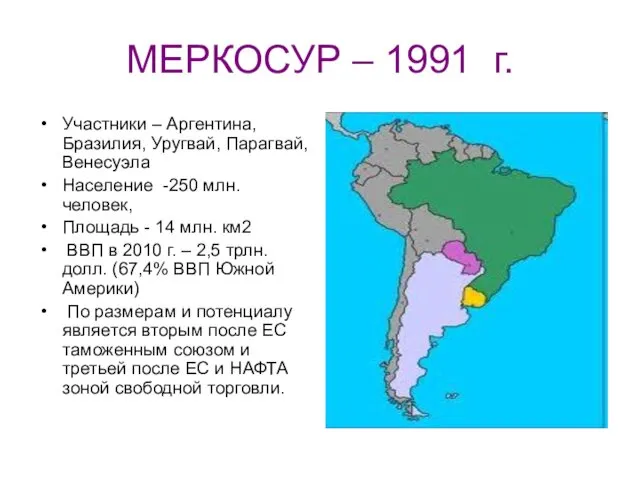

- 31. МЕРКОСУР – 1991 г. Участники – Аргентина, Бразилия, Уругвай, Парагвай, Венесуэла Население -250 млн. человек, Площадь

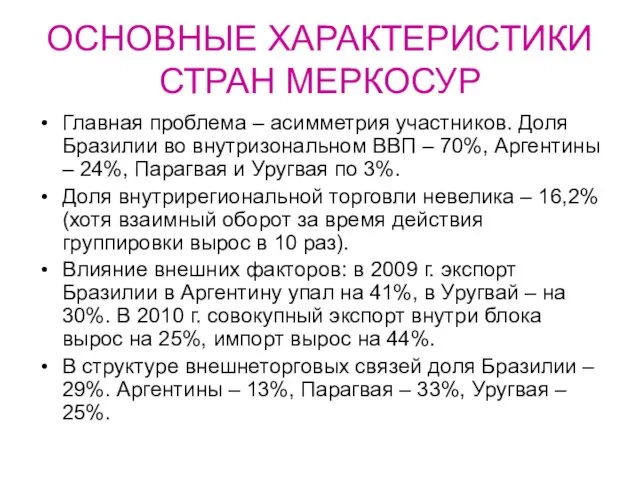

- 32. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ СТРАН МЕРКОСУР Главная проблема – асимметрия участников. Доля Бразилии во внутризональном ВВП – 70%,

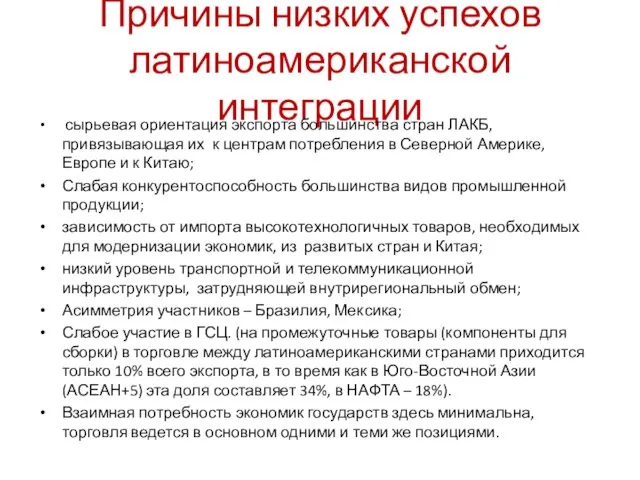

- 33. Причины низких успехов латиноамериканской интеграции сырьевая ориентация экспорта большинства стран ЛАКБ, привязывающая их к центрам потребления

- 34. Взаимная торговля стран Меркосур и Тихоокеанского альянса 2013 г. , (млн долл.)

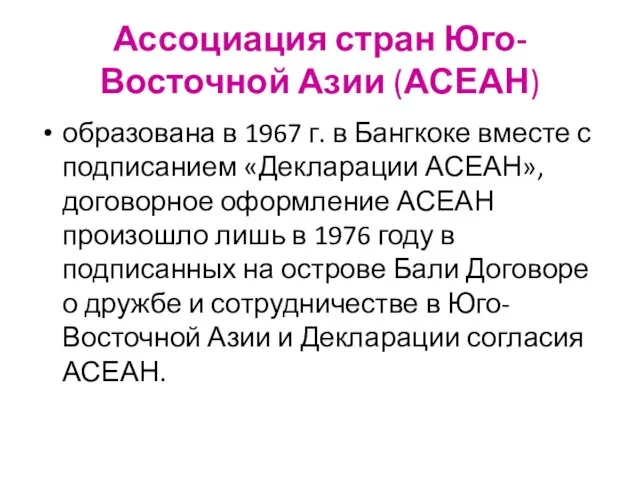

- 35. Ассоциация стран Юго-Восточной Азии (АСЕАН) образована в 1967 г. в Бангкоке вместе с подписанием «Декларации АСЕАН»,

- 36. АСЕАН Индонезия, Малайзия, Сингапур, Таиланд и Филиппины. Позже - Бруней-Даруссалам (1984 г.), Вьетнам, (1995 г.), Лаос

- 37. РЕГИОНАЛЬНЫЕ ТОРГОВЫЕ СОГЛАШЕНИЯ В ПОНИМАНИИ ВТО Весь спектр двусторонних и плюрилатеральных соглашений либерализационного и интеграционного характера,

- 38. ХАРАКТЕРИСТИКИ РТС СОГЛАСНО КРИТЕРИЯМ ВТО УРОВЕНЬ РАЗВИТИЯ УЧАСТНИКОВ: ВЕСЬ СПЕКТР –РАЗВИТЫЕ И РАЗВИВАЮЩИЕСЯ СТРАНЫ; ГЕОГРАФИЯ СОГЛАШЕНИЯ:

- 39. http://wto.org

- 40. Участие стран в преференциальных торговых соглашениях развивающиеся-развивающиеся развитые-развивающиеся развитые-развитые Динамика заключения преференциальных соглашений в 1950-2010 гг.

- 42. АМЕРИКАНСКИЙ «КЛУБОК СПАГЕТТИ» Kati Suominen “ Western Hemisphere Spaghetti Bowl: Lessons and Policy Options for Asia”

- 44. Мегапроекты – ТТП и ТТИП

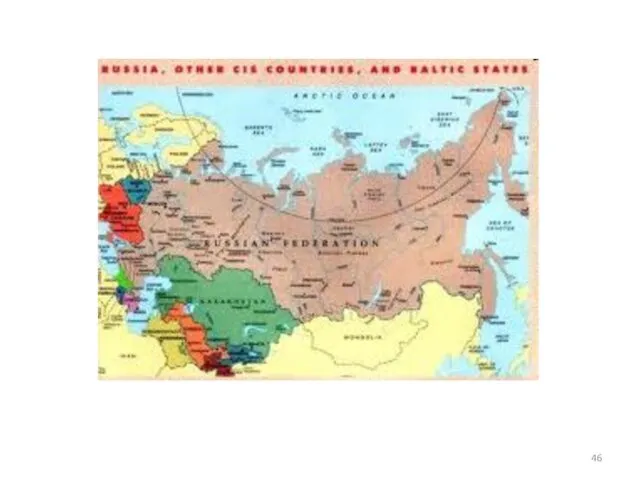

- 45. СССР ЛАТВИЯ ЛИТВА ЭСТОНИЯ УЗБЕКИСТАН ТУРКМЕНИСТАН СНГ ЗСТ АРМЕНИЯ УКРАИНА МОЛДОВА ЕврАзЭС КИРГИЗИЯ ТАДЖИКИСТАН ТС ЕЭП

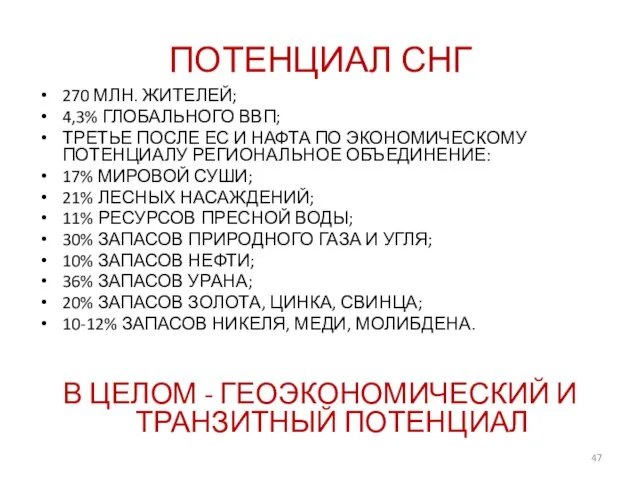

- 47. ПОТЕНЦИАЛ СНГ 270 МЛН. ЖИТЕЛЕЙ; 4,3% ГЛОБАЛЬНОГО ВВП; ТРЕТЬЕ ПОСЛЕ ЕС И НАФТА ПО ЭКОНОМИЧЕСКОМУ ПОТЕНЦИАЛУ

- 48. Торговля стран СНГ в 2013 г.

- 49. Внешняя торговля России со странами СНГ

- 50. Экспорт и импорт России

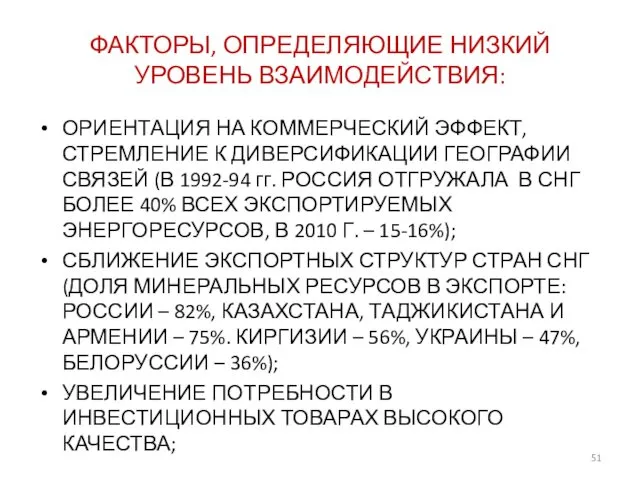

- 51. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ НИЗКИЙ УРОВЕНЬ ВЗАИМОДЕЙСТВИЯ: ОРИЕНТАЦИЯ НА КОММЕРЧЕСКИЙ ЭФФЕКТ, СТРЕМЛЕНИЕ К ДИВЕРСИФИКАЦИИ ГЕОГРАФИИ СВЯЗЕЙ (В 1992-94

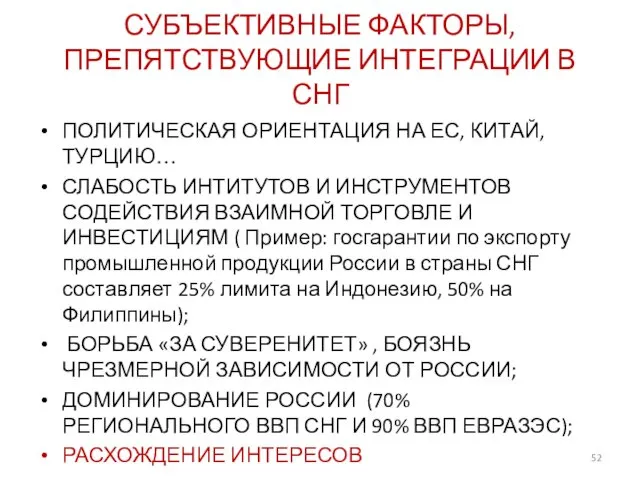

- 52. СУБЪЕКТИВНЫЕ ФАКТОРЫ, ПРЕПЯТСТВУЮЩИЕ ИНТЕГРАЦИИ В СНГ ПОЛИТИЧЕСКАЯ ОРИЕНТАЦИЯ НА ЕС, КИТАЙ, ТУРЦИЮ… СЛАБОСТЬ ИНТИТУТОВ И ИНСТРУМЕНТОВ

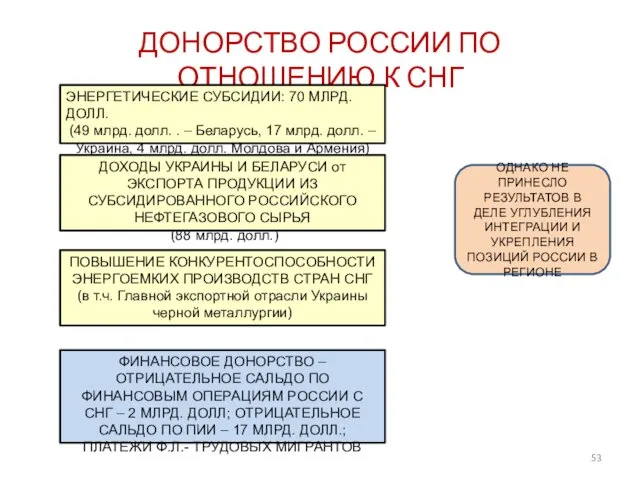

- 53. ДОНОРСТВО РОССИИ ПО ОТНОШЕНИЮ К СНГ ЭНЕРГЕТИЧЕСКИЕ СУБСИДИИ: 70 МЛРД. ДОЛЛ. (49 млрд. долл. . –

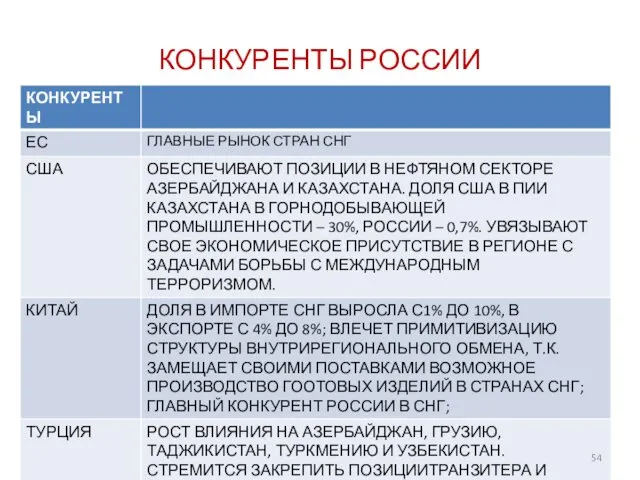

- 54. КОНКУРЕНТЫ РОССИИ

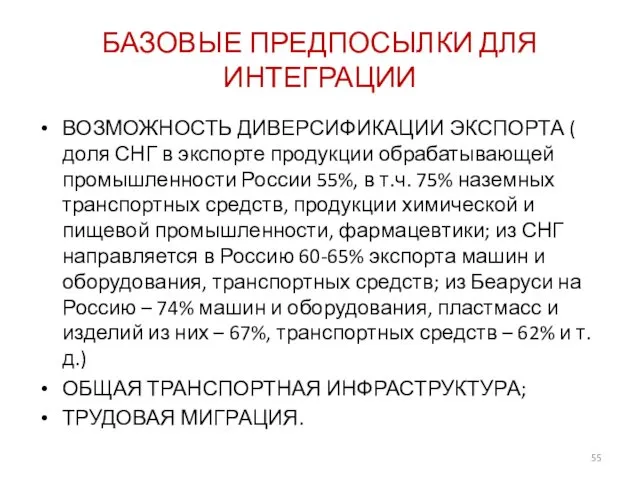

- 55. БАЗОВЫЕ ПРЕДПОСЫЛКИ ДЛЯ ИНТЕГРАЦИИ ВОЗМОЖНОСТЬ ДИВЕРСИФИКАЦИИ ЭКСПОРТА ( доля СНГ в экспорте продукции обрабатывающей промышленности России

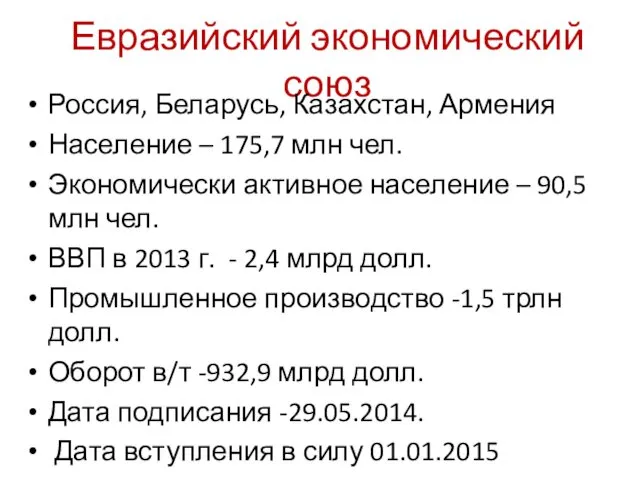

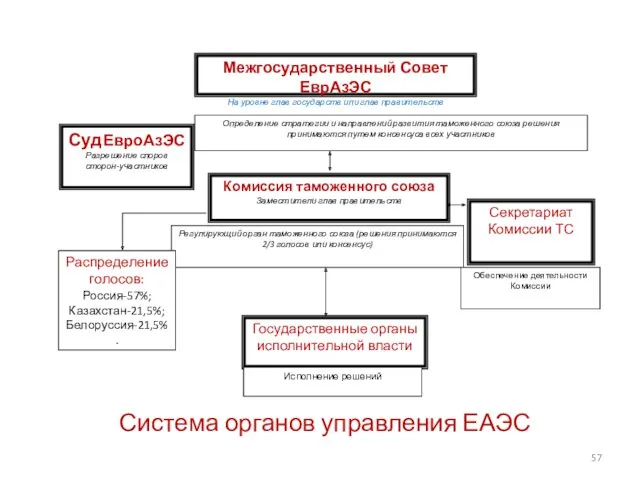

- 56. Евразийский экономический союз Россия, Беларусь, Казахстан, Армения Население – 175,7 млн чел. Экономически активное население –

- 59. Скачать презентацию

МЕЖДУНАРОДНАЯ ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ

Объективный осознанный и направленный процесс сближения, взаимоприспособления национальных хозяйственных

МЕЖДУНАРОДНАЯ ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ

Объективный осознанный и направленный процесс сближения, взаимоприспособления национальных хозяйственных

СОВРЕМЕННЫЕ РЕГИОНАЛЬНЫЕ ОБЪЕДИНЕНИЯ

СОВРЕМЕННЫЕ РЕГИОНАЛЬНЫЕ ОБЪЕДИНЕНИЯ

ПОЛОЖИТЕЛЬНЫЕ ЭКОНОМИЧЕСКИЕ ЭФФЕКТЫ ФОРМИРОВАНИЯ ИНТЕГРАЦИОННЫХ ГРУППИРОВОК

Расширение рынков сбыта – есть сектора,

ПОЛОЖИТЕЛЬНЫЕ ЭКОНОМИЧЕСКИЕ ЭФФЕКТЫ ФОРМИРОВАНИЯ ИНТЕГРАЦИОННЫХ ГРУППИРОВОК

Расширение рынков сбыта – есть сектора,

Бе́ла Баласса — венгерский экономист. Учился в Будапештском университете. Магистр и

Бе́ла Баласса — венгерский экономист. Учился в Будапештском университете. Магистр и

Этапы интеграции

Этапы интеграции

КЛАССИЧЕСКИЕ СТУПЕНИ ИНТЕГРАЦИИ - СОДЕРЖАНИЕ

КЛАССИЧЕСКИЕ СТУПЕНИ ИНТЕГРАЦИИ - СОДЕРЖАНИЕ

Роберт Шуман – отец европейской интеграции

Роберт Шуман – отец европейской интеграции

ЕВРОПЕЙСКАЯ ИНТЕГРАЦИЯ –ДО СИХ ПОР ЕДИНСТВЕННЫЙ УСПЕШНЫЙ ОБРАЗЕЦ

1951 - 1957

ЕВРОПЕЙСКАЯ ИНТЕГРАЦИЯ –ДО СИХ ПОР ЕДИНСТВЕННЫЙ УСПЕШНЫЙ ОБРАЗЕЦ

1951 - 1957

Дальнейшая интеграция ЕС

1986- 1992 г. – «общий рынок», формирование единого экономического

Дальнейшая интеграция ЕС

1986- 1992 г. – «общий рынок», формирование единого экономического

ЭВОЛЮЦИЯ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ - ЕВС

ЦЕЛИ:

ОБЕСПЕЧЕНИЕ ДОСТИЖЕНИЯ ЭКОНОМИЧЕСКОЙ ИНТЕГРАЦИИ;

СОЗДАНИЕ ЗОНЫ ЕВРОПЕЙСКОЙ

ЭВОЛЮЦИЯ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ - ЕВС

ЦЕЛИ:

ОБЕСПЕЧЕНИЕ ДОСТИЖЕНИЯ ЭКОНОМИЧЕСКОЙ ИНТЕГРАЦИИ;

СОЗДАНИЕ ЗОНЫ ЕВРОПЕЙСКОЙ

ЭКЮ (European Currency Unit)

РАСЧЕТНАЯ ЕДИНИЦА – ПРООБРАЗ ЕДИНОЙ ЕВРОПЕЙСКОЙ ВАЛЮТЫ

ЭКЮ (European Currency Unit) РАСЧЕТНАЯ ЕДИНИЦА – ПРООБРАЗ ЕДИНОЙ ЕВРОПЕЙСКОЙ ВАЛЮТЫ

Корзина ЭКЮ

представляла собой соотношение для взвешивания курсов входящих в нее валют.

Корзина ЭКЮ

представляла собой соотношение для взвешивания курсов входящих в нее валют.

КОРЗИНА ЭКЮ

КОРЗИНА ЭКЮ

EURO

01.01.1999 г. ЕЦБ ввел единую европейскую

валюту ЕВРО, а ЭКЮ прекратила

EURO

01.01.1999 г. ЕЦБ ввел единую европейскую

валюту ЕВРО, а ЭКЮ прекратила

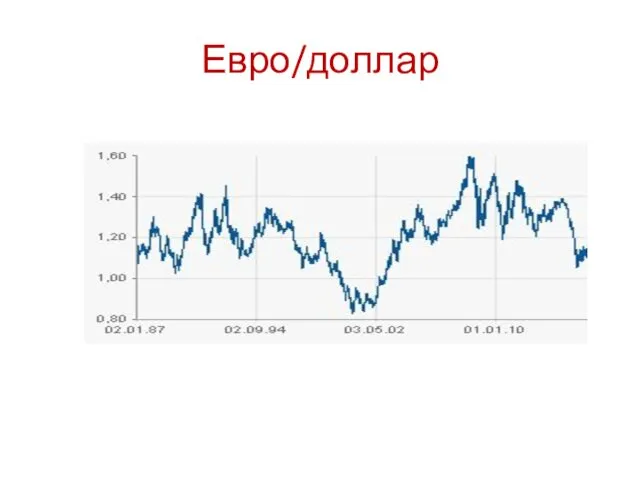

Евро/доллар

Евро/доллар

ПРЕДПОСЫЛКИ УСПЕШНОЙ ИНТЕГРАЦИИ

Одинаковый уровень социально-экономического развития, совместимость хозяйственных механизмов, социально-экономическая

ПРЕДПОСЫЛКИ УСПЕШНОЙ ИНТЕГРАЦИИ

Одинаковый уровень социально-экономического развития, совместимость хозяйственных механизмов, социально-экономическая

2013 г. - Хорватия

2013 г. - Хорватия

Европейский Союз

По состоянию на 2014 год, население Евросоюза составляет более 500

Европейский Союз

По состоянию на 2014 год, население Евросоюза составляет более 500

ЕС В МИРОВОМ ХОЗЯЙСТВЕ

28 стран;

30% мирового ВВП - 16,2 трлн. долл.

ЕС В МИРОВОМ ХОЗЯЙСТВЕ

28 стран;

30% мирового ВВП - 16,2 трлн. долл.

Интенсивность интеграционных связей принято измерять показателями:

доля внутрирегионального экспорта или импорта

Интенсивность интеграционных связей принято измерять показателями:

доля внутрирегионального экспорта или импорта

ЕВРОПЕЙСКАЯ АССОЦИАЦИЯ СВОБОДНОЙ ТОРГОВЛИ – ЕАСТ – вторая группировка в Европе

ЕВРОПЕЙСКАЯ АССОЦИАЦИЯ СВОБОДНОЙ ТОРГОВЛИ – ЕАСТ – вторая группировка в Европе

ЭВОЛЮЦИЯ ЕАСТ

В 1972 г. Великобритании и Дании вышла из ЕАСТ.

В

ЭВОЛЮЦИЯ ЕАСТ

В 1972 г. Великобритании и Дании вышла из ЕАСТ.

В

НАФТА - Североамериканская зона свободной торговли

В 1988 подписано американо-канадское соглашение о

НАФТА - Североамериканская зона свободной торговли

В 1988 подписано американо-канадское соглашение о

ЦЕЛИ НАФТА

устранение таможенных и паспортных барьеров и стимулирование движения товаров и

ЦЕЛИ НАФТА

устранение таможенных и паспортных барьеров и стимулирование движения товаров и

Торговля внутри НАФТА

Торговля внутри НАФТА

Интеграционные группировки развивающихся стран

Главная причина неудач большинства интеграционных опытов в «третьем

Интеграционные группировки развивающихся стран

Главная причина неудач большинства интеграционных опытов в «третьем

Большое число стран ЛАКБ является одновременным участником 2-3-х группировок

Большое число стран ЛАКБ является одновременным участником 2-3-х группировок

Эволюция развития латиноамериканских интеграционных соглашений

Эволюция развития латиноамериканских интеграционных соглашений

МЕРКОСУР – 1991 г.

Участники – Аргентина, Бразилия, Уругвай, Парагвай, Венесуэла

Население -250

МЕРКОСУР – 1991 г.

Участники – Аргентина, Бразилия, Уругвай, Парагвай, Венесуэла

Население -250

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ СТРАН МЕРКОСУР

Главная проблема – асимметрия участников. Доля Бразилии во

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ СТРАН МЕРКОСУР

Главная проблема – асимметрия участников. Доля Бразилии во

Причины низких успехов латиноамериканской интеграции

сырьевая ориентация экспорта большинства стран ЛАКБ,

Причины низких успехов латиноамериканской интеграции

сырьевая ориентация экспорта большинства стран ЛАКБ,

Взаимная торговля стран Меркосур и Тихоокеанского альянса 2013 г. ,

(млн

Взаимная торговля стран Меркосур и Тихоокеанского альянса 2013 г. , (млн

Ассоциация стран Юго-Восточной Азии (АСЕАН)

образована в 1967 г. в Бангкоке вместе

Ассоциация стран Юго-Восточной Азии (АСЕАН)

образована в 1967 г. в Бангкоке вместе

АСЕАН

Индонезия, Малайзия, Сингапур, Таиланд и Филиппины. Позже - Бруней-Даруссалам (1984 г.),

АСЕАН

Индонезия, Малайзия, Сингапур, Таиланд и Филиппины. Позже - Бруней-Даруссалам (1984 г.),

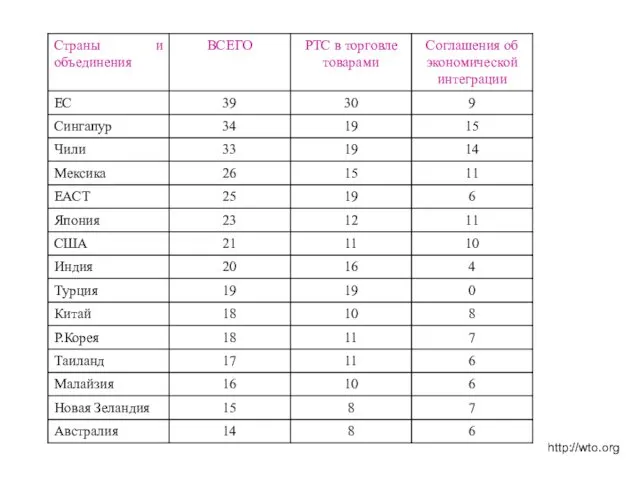

РЕГИОНАЛЬНЫЕ ТОРГОВЫЕ СОГЛАШЕНИЯ

В ПОНИМАНИИ ВТО

Весь спектр двусторонних и плюрилатеральных соглашений

РЕГИОНАЛЬНЫЕ ТОРГОВЫЕ СОГЛАШЕНИЯ

В ПОНИМАНИИ ВТО

Весь спектр двусторонних и плюрилатеральных соглашений

ХАРАКТЕРИСТИКИ РТС СОГЛАСНО КРИТЕРИЯМ ВТО

УРОВЕНЬ РАЗВИТИЯ УЧАСТНИКОВ: ВЕСЬ СПЕКТР –РАЗВИТЫЕ

ХАРАКТЕРИСТИКИ РТС СОГЛАСНО КРИТЕРИЯМ ВТО

УРОВЕНЬ РАЗВИТИЯ УЧАСТНИКОВ: ВЕСЬ СПЕКТР –РАЗВИТЫЕ

http://wto.org

http://wto.org

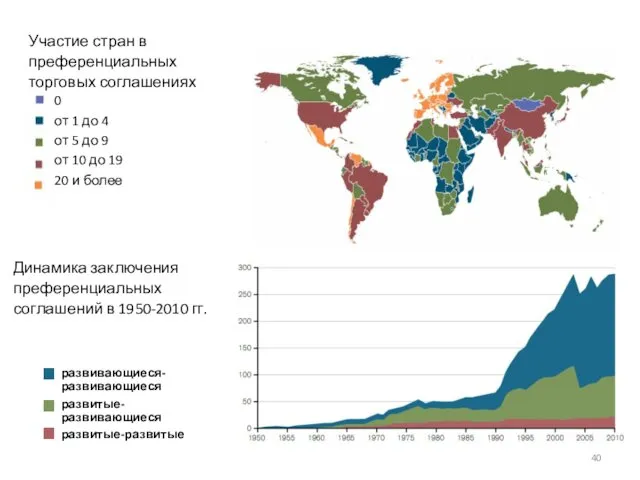

Участие стран в преференциальных

торговых соглашениях

развивающиеся-развивающиеся

развитые-развивающиеся

развитые-развитые

Динамика заключения преференциальных соглашений в 1950-2010

Участие стран в преференциальных

торговых соглашениях

развивающиеся-развивающиеся

развитые-развивающиеся

развитые-развитые

Динамика заключения преференциальных соглашений в 1950-2010

АМЕРИКАНСКИЙ «КЛУБОК СПАГЕТТИ»

Kati Suominen “ Western Hemisphere Spaghetti Bowl: Lessons and

АМЕРИКАНСКИЙ «КЛУБОК СПАГЕТТИ»

Kati Suominen “ Western Hemisphere Spaghetti Bowl: Lessons and

Мегапроекты – ТТП и ТТИП

Мегапроекты – ТТП и ТТИП

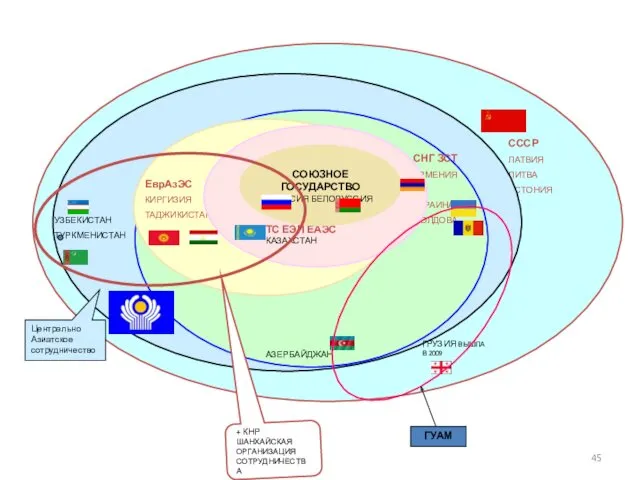

СССР

ЛАТВИЯ

ЛИТВА

ЭСТОНИЯ

УЗБЕКИСТАН

ТУРКМЕНИСТАН

СНГ ЗСТ

АРМЕНИЯ

УКРАИНА

МОЛДОВА

ЕврАзЭС

КИРГИЗИЯ

ТАДЖИКИСТАН

ТС ЕЭП ЕАЭС КАЗАХСТАН

СОЮЗНОЕ ГОСУДАРСТВО

РОССИЯ БЕЛОРУССИЯ

ГРУЗИЯ ВЫШЛА В 2009

Центрально

Азиатское

сотрудничество

+ КНР

ШАНХАЙСКАЯ

ОРГАНИЗАЦИЯ

СОТРУДНИЧЕСТВА

АЗЕРБАЙДЖАН

ГУАМ

СССР

ЛАТВИЯ

ЛИТВА

ЭСТОНИЯ

УЗБЕКИСТАН

ТУРКМЕНИСТАН

СНГ ЗСТ

АРМЕНИЯ

УКРАИНА

МОЛДОВА

ЕврАзЭС

КИРГИЗИЯ

ТАДЖИКИСТАН

ТС ЕЭП ЕАЭС КАЗАХСТАН

СОЮЗНОЕ ГОСУДАРСТВО

РОССИЯ БЕЛОРУССИЯ

ГРУЗИЯ ВЫШЛА В 2009

Центрально

Азиатское

сотрудничество

+ КНР

ШАНХАЙСКАЯ

ОРГАНИЗАЦИЯ

СОТРУДНИЧЕСТВА

АЗЕРБАЙДЖАН

ГУАМ

ПОТЕНЦИАЛ СНГ

270 МЛН. ЖИТЕЛЕЙ;

4,3% ГЛОБАЛЬНОГО ВВП;

ТРЕТЬЕ ПОСЛЕ ЕС И НАФТА ПО

ПОТЕНЦИАЛ СНГ

270 МЛН. ЖИТЕЛЕЙ;

4,3% ГЛОБАЛЬНОГО ВВП;

ТРЕТЬЕ ПОСЛЕ ЕС И НАФТА ПО

Торговля стран СНГ в 2013 г.

Торговля стран СНГ в 2013 г.

Внешняя торговля России со странами СНГ

Внешняя торговля России со странами СНГ

Экспорт и импорт России

Экспорт и импорт России

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ НИЗКИЙ УРОВЕНЬ ВЗАИМОДЕЙСТВИЯ:

ОРИЕНТАЦИЯ НА КОММЕРЧЕСКИЙ ЭФФЕКТ, СТРЕМЛЕНИЕ К ДИВЕРСИФИКАЦИИ

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ НИЗКИЙ УРОВЕНЬ ВЗАИМОДЕЙСТВИЯ:

ОРИЕНТАЦИЯ НА КОММЕРЧЕСКИЙ ЭФФЕКТ, СТРЕМЛЕНИЕ К ДИВЕРСИФИКАЦИИ

СУБЪЕКТИВНЫЕ ФАКТОРЫ, ПРЕПЯТСТВУЮЩИЕ ИНТЕГРАЦИИ В СНГ

ПОЛИТИЧЕСКАЯ ОРИЕНТАЦИЯ НА ЕС, КИТАЙ, ТУРЦИЮ…

СЛАБОСТЬ

СУБЪЕКТИВНЫЕ ФАКТОРЫ, ПРЕПЯТСТВУЮЩИЕ ИНТЕГРАЦИИ В СНГ

ПОЛИТИЧЕСКАЯ ОРИЕНТАЦИЯ НА ЕС, КИТАЙ, ТУРЦИЮ…

СЛАБОСТЬ

ДОНОРСТВО РОССИИ ПО ОТНОШЕНИЮ К СНГ

ЭНЕРГЕТИЧЕСКИЕ СУБСИДИИ: 70 МЛРД. ДОЛЛ.

(49 млрд.

ДОНОРСТВО РОССИИ ПО ОТНОШЕНИЮ К СНГ

ЭНЕРГЕТИЧЕСКИЕ СУБСИДИИ: 70 МЛРД. ДОЛЛ.

(49 млрд.

КОНКУРЕНТЫ РОССИИ

КОНКУРЕНТЫ РОССИИ

БАЗОВЫЕ ПРЕДПОСЫЛКИ ДЛЯ ИНТЕГРАЦИИ

ВОЗМОЖНОСТЬ ДИВЕРСИФИКАЦИИ ЭКСПОРТА ( доля СНГ в

БАЗОВЫЕ ПРЕДПОСЫЛКИ ДЛЯ ИНТЕГРАЦИИ

ВОЗМОЖНОСТЬ ДИВЕРСИФИКАЦИИ ЭКСПОРТА ( доля СНГ в

Евразийский экономический союз

Россия, Беларусь, Казахстан, Армения

Население – 175,7 млн чел.

Экономически активное

Евразийский экономический союз

Россия, Беларусь, Казахстан, Армения

Население – 175,7 млн чел.

Экономически активное

Конкуренция. Виды конкуренции

Конкуренция. Виды конкуренции История экономической мысли

История экономической мысли Потребительское поведение: свободен ли человек в выборе предметов потребления?

Потребительское поведение: свободен ли человек в выборе предметов потребления? Производственная мощность предприятия

Производственная мощность предприятия Национальное хозяйство (экономика) России. 9 класс

Национальное хозяйство (экономика) России. 9 класс Планирование экономических показателей работы автомобилей на шиноремонтном участке

Планирование экономических показателей работы автомобилей на шиноремонтном участке Основы предпринимательской деятельности

Основы предпринимательской деятельности World Tourism Market. Status and prospects of product development in the world tourism market

World Tourism Market. Status and prospects of product development in the world tourism market Конкуренция и ее виды

Конкуренция и ее виды Сутність та методологія дослідження кризових явищ в діяльності підприємства

Сутність та методологія дослідження кризових явищ в діяльності підприємства Виды рынков. Конкуренция и монополия

Виды рынков. Конкуренция и монополия Закон спроса и предложения

Закон спроса и предложения Рынок ресурсов, труда, капитала и земли

Рынок ресурсов, труда, капитала и земли Поддержка малого и среднего предпринимательства в Оренбургской области

Поддержка малого и среднего предпринимательства в Оренбургской области Глобальные проблемы человечества

Глобальные проблемы человечества Особенности фискальной и монетарной политики в открытой экономике при фиксированных курсах

Особенности фискальной и монетарной политики в открытой экономике при фиксированных курсах Основные направления современной зарубежной экономической мысли

Основные направления современной зарубежной экономической мысли AZIMUT Hotel. Siberia NOVOSIBIRSK

AZIMUT Hotel. Siberia NOVOSIBIRSK Человеческий и социальный капитал

Человеческий и социальный капитал Розділ У. Фінансовий план підприємства. Коефіцієнтний аналіз

Розділ У. Фінансовий план підприємства. Коефіцієнтний аналіз Фирма, производство, издержки производства

Фирма, производство, издержки производства Геолого-геофизические методы поисков и разведки нефти и газа

Геолого-геофизические методы поисков и разведки нефти и газа Хозяйство Австралии

Хозяйство Австралии Разработка стратегии (продолжение). Стратегии развития

Разработка стратегии (продолжение). Стратегии развития Общественное производство и его структура

Общественное производство и его структура Рынок труда. Занятость и безработица

Рынок труда. Занятость и безработица Экономика и экологическая безопасность

Экономика и экологическая безопасность Что такое экономика

Что такое экономика