Слайд 2Өндірістік шығындар

Тауар өндіру немесе қызмет көрсету үрдісінде қолданатын экономикалық ресурстарды сатып алуға жұмсалатын

шығындарды айтамыз.

Слайд 3Өндірістік шығындар концепциялар - Шығындарды зерттеумен саяси экономия классиктері де айналысқан. А.Смит абсолюттік шығындар деген түсінік енгізген, ал

Д.Рикардо салыстырмалы шығындар теориясының авторы. «Шығындар» деген терминді олар, бірлікке жұмсалған орташа қоғамдық шығыңдар деп түсінген, немесе, өнімнің жеке бірлігі орташа кәсіпорын үшін не тұрады, немесе, саладағы кәсіпорындардың барлығына бірдей орташа шығындар көлемі қандай шамада болады. Классиктер шығындарды ренталық төлемдермен есептескендегі өндіріс бағасы деп те дәлелдеді.

Слайд 4Адам Смит - Британ экономисі, философ

Слайд 5Давид Рикардо – Ағылшын экономисі, саясаттану экономикасының классигі.

Слайд 6Айқын шығындар (explicit costs) деп өндіріс факторлары мен жабдықтаушыларға айқын ақша формасындағы төлем түрін алатын балама

шығындар аталады. Бұлардың болуы ресурстарды тыстан алумен байланысты. Мысалы, жұмысшыларға, менеджерлерге жалақы төлеу, көлік шығындарын өтеу т.б.

Слайд 7Шығындардың негізгі түрлері

Қоғамдық Экономикалық Қысқа

шығындар шығындар мерзімді

Кәсіпорын Бухгалтерлік Ұзақ

шығындары шығындар

мерзімді

Слайд 8Қоғамдық шығындар

Өнім құнына көшірілген жаңды еңбек және заттан еңбек

Слайд 9Кәсіпорын шығындарына

Өндіріс тұтынылатын құрал-жабдықтар мен жалақыға төленетін ақша

Слайд 10Бухгалтерлік шығындар

Өнімнің белгілі бір мөлшерін өндіруге, нақты жұмсалған өндіріс факт шығындары

Слайд 11Экономикалық шығындар

Тауар өңдіру таңдалған кез келген ресурстарды тиімді пайдалану шығындары жатады

Слайд 12 Ұзақ мерзімді

шығындар:

Өндірістік факторлардың барлығы өзгермей болатындықтан шығындар.

Қысқа мерзімді

шығындар:

Кезеңді өңдіріс факторларды кем дегенде

біреуі тұрақты болып келеді.

5_Закон спроса и предложения_2

5_Закон спроса и предложения_2 Геополитическое и экономико-географическое положение России (ЭГП)

Геополитическое и экономико-географическое положение России (ЭГП) Экономика стран ОПЕК

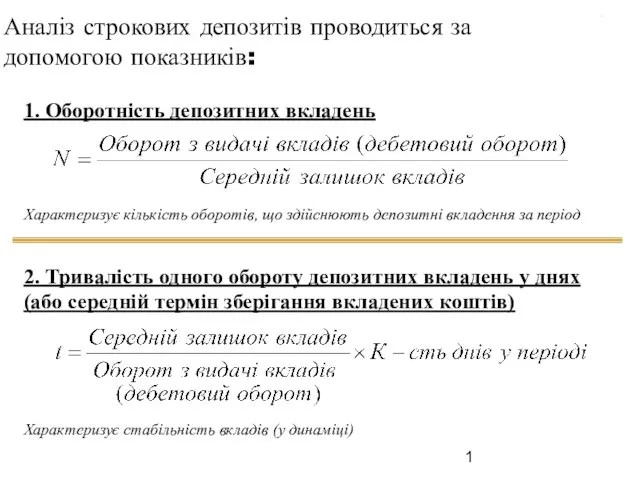

Экономика стран ОПЕК Аналіз строкових депозитів

Аналіз строкових депозитів Уровень и качество жизни в Японии

Уровень и качество жизни в Японии Продовольча безпека України

Продовольча безпека України Международные финансово-экономические организации

Международные финансово-экономические организации Рынок труда. Занятость и безработица

Рынок труда. Занятость и безработица Реформирование государственной и муниципальной службы

Реформирование государственной и муниципальной службы Использование машин и оборудования

Использование машин и оборудования Монетаризм М.Фридмана

Монетаризм М.Фридмана Оценка результативности сотрудников

Оценка результативности сотрудников Сущность прогнозирования и планирования в экономике

Сущность прогнозирования и планирования в экономике Экономические циклы. Безработица

Экономические циклы. Безработица Экономические основы функционирования предприятия в условиях рынка

Экономические основы функционирования предприятия в условиях рынка Разработка бизнес-плана сельскохозяйственного предприятия. (Тема 4)

Разработка бизнес-плана сельскохозяйственного предприятия. (Тема 4) Экономическое развитие России в начале XX века

Экономическое развитие России в начале XX века Разделение труда, специализация и обмен. Типы экономических систем

Разделение труда, специализация и обмен. Типы экономических систем Дальневосточный федеральный округ в системе внешнеэкономических связей РФ

Дальневосточный федеральный округ в системе внешнеэкономических связей РФ Бывает ли ситуативно хорошая, полезная для процесса буржуазия?

Бывает ли ситуативно хорошая, полезная для процесса буржуазия? Экономический механизм функционирования предприятия (организации)

Экономический механизм функционирования предприятия (организации) Инструментарий государственного регулирования экономики

Инструментарий государственного регулирования экономики Қазақстан кеңестік экономикалық және әлеуметтік-саяси жүйенің дағдарысының өршуі кезеңінде ( 1964-1985 жж.)

Қазақстан кеңестік экономикалық және әлеуметтік-саяси жүйенің дағдарысының өршуі кезеңінде ( 1964-1985 жж.) Государственная региональная политика и государственная социальная политика, как инструменты регулирования экономики

Государственная региональная политика и государственная социальная политика, как инструменты регулирования экономики Понятие трудовых ресурсов. Тема 2

Понятие трудовых ресурсов. Тема 2 Рыночные отношения в экономике

Рыночные отношения в экономике Қазақстандағы экономикалық статистикалық мәліметтер

Қазақстандағы экономикалық статистикалық мәліметтер Совершенствование междугороднего автобусного маршрута Семей-Астана

Совершенствование междугороднего автобусного маршрута Семей-Астана