- Основной капитал организации. Тема 4

Содержание

- 2. План 1. Экономическая сущность, классификация и стоимостная оценка основных фондов на предприятии 2. Износ, амортизация и

- 3. 1. Экономическая сущность, классификация и стоимостная оценка основных фондов на предприятии

- 4. Любое предприятие вне зависимости от организационно-правовой формы владеет основным капиталом, который характеризует его материальную базу и

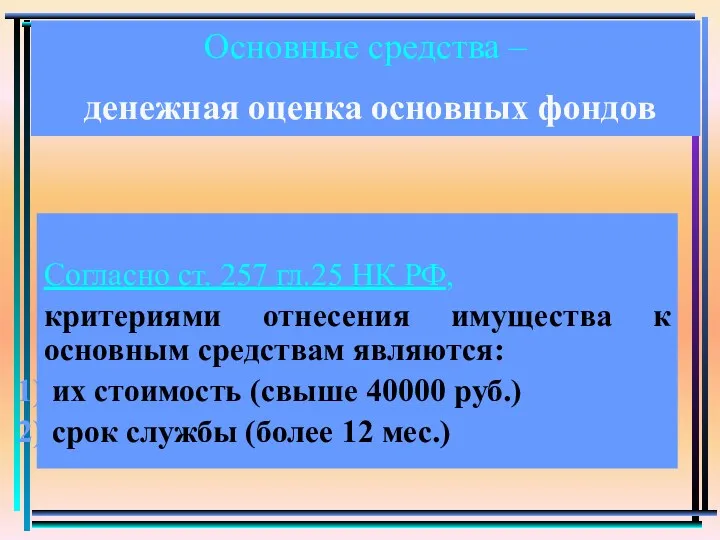

- 5. Основной капитал предприятия – это денежная оценка его основных фондов. Основные фонды – средства труда, которые

- 6. Согласно ст. 257 гл.25 НК РФ, критериями отнесения имущества к основным средствам являются: их стоимость (свыше

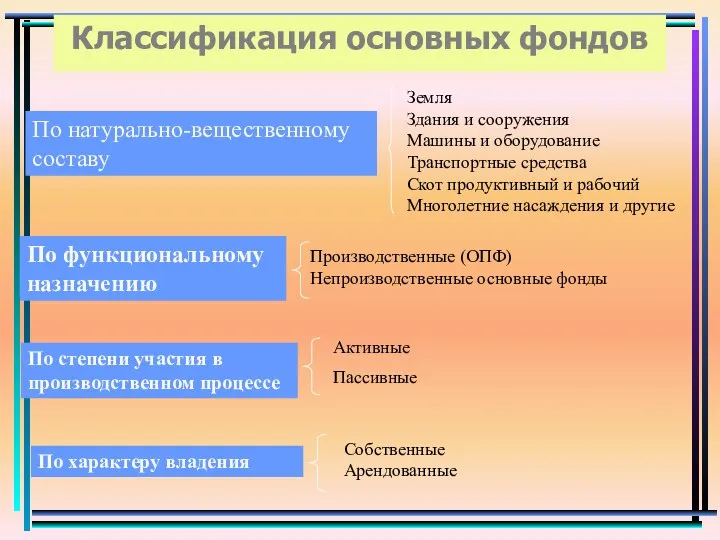

- 7. Классификация основных фондов По натурально-вещественному составу Земля Здания и сооружения Машины и оборудование Транспортные средства Скот

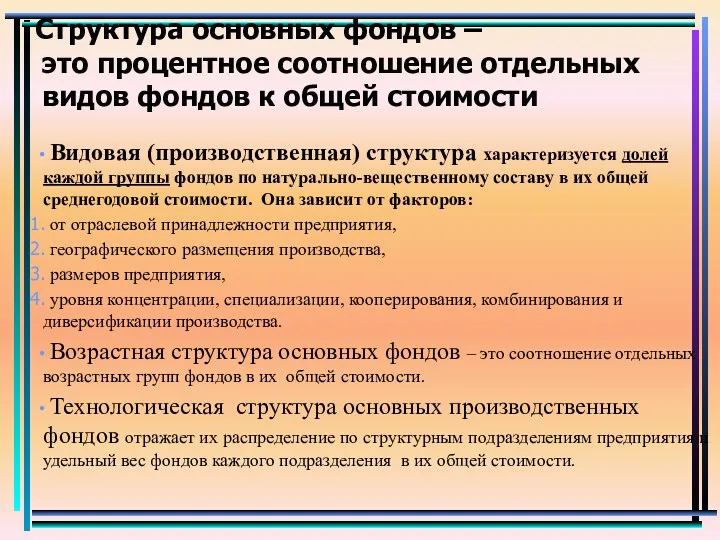

- 8. Структура основных фондов – это процентное соотношение отдельных видов фондов к общей стоимости Видовая (производственная) структура

- 10. 2. Износ, амортизация и воспроизводство основных фондов

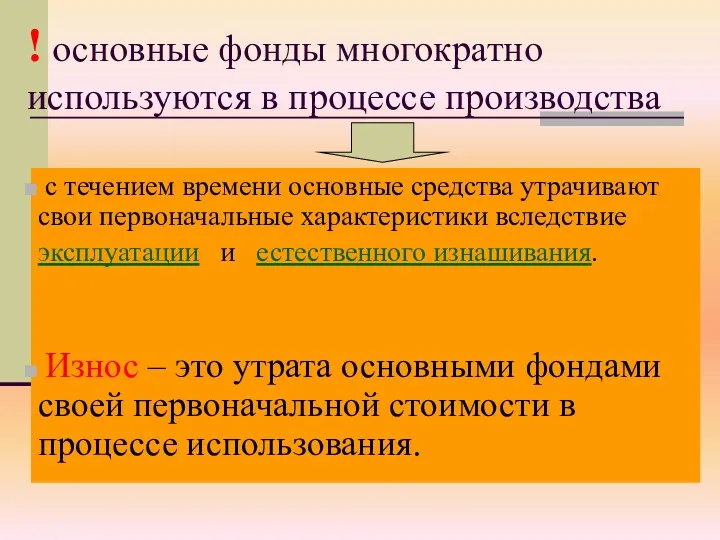

- 11. ! основные фонды многократно используются в процессе производства с течением времени основные средства утрачивают свои первоначальные

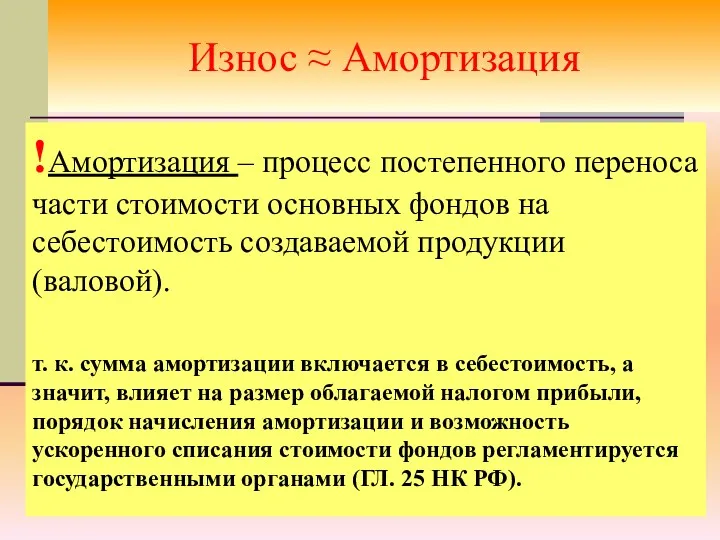

- 13. Износ ≈ Амортизация !Амортизация – процесс постепенного переноса части стоимости основных фондов на себестоимость создаваемой продукции

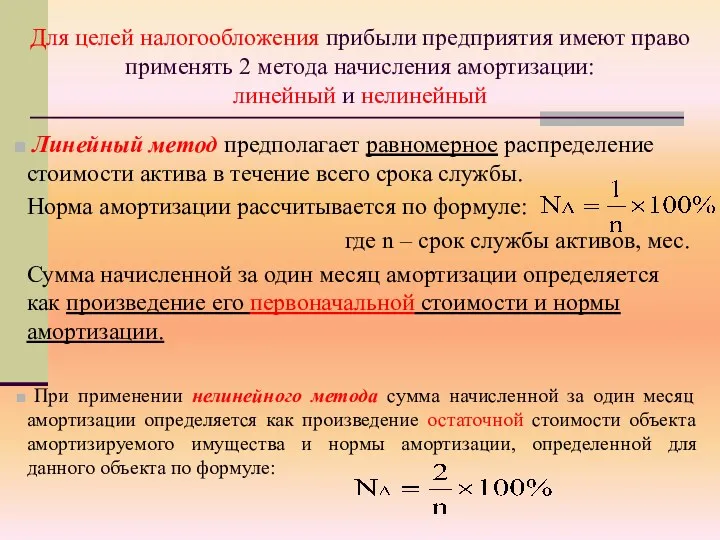

- 15. Для целей налогообложения прибыли предприятия имеют право применять 2 метода начисления амортизации: линейный и нелинейный Линейный

- 16. Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации

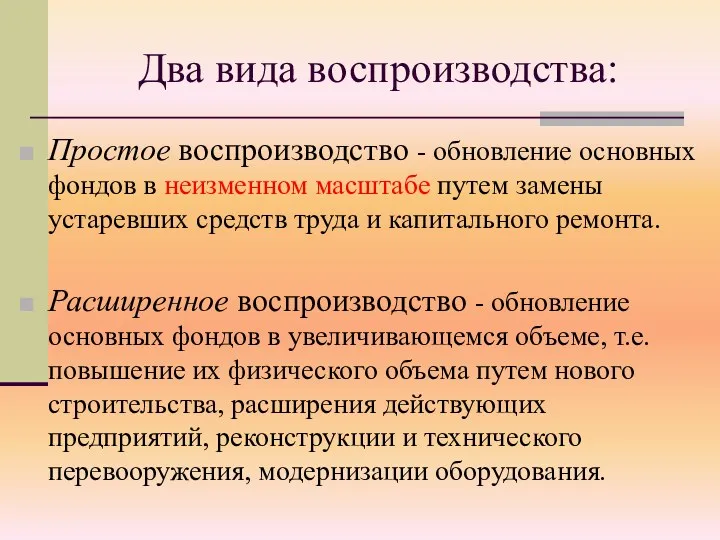

- 17. Два вида воспроизводства: Простое воспроизводство - обновление основных фондов в неизменном масштабе путем замены устаревших средств

- 18. Анализ процесса воспроизводства:

- 19. 3. Источники формирования активов предприятия

- 20. Источники формирования основных фондов: собственный капитал предприятия; заемный капитал; выпуск акций; аренда имущества.

- 21. 1. Собственный капитал предприятия: уставный капитал предприятия, за счет которого производится первоначальное формирование основных фондов предприятия.

- 22. привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и другое имущество. Заемный капитал классифицируется

- 23. Важным источником и условием получения кредита на длительный срок, расширяющим финансовые возможности предприятия, является залог недвижимого

- 24. 3. Выпуск акций (облигаций, векселей) Предприятию – эмитенту, увеличивающему свой акционерный капитал, приходится уступать права на

- 25. 4. Аренда имущества не требует финансирования в крупных масштабах. арендные платежи включаются в текущие издержки (в

- 26. Важную роль при аренде техники и оборудования играет долгосрочная аренда имущества. В настоящее время она сочетается

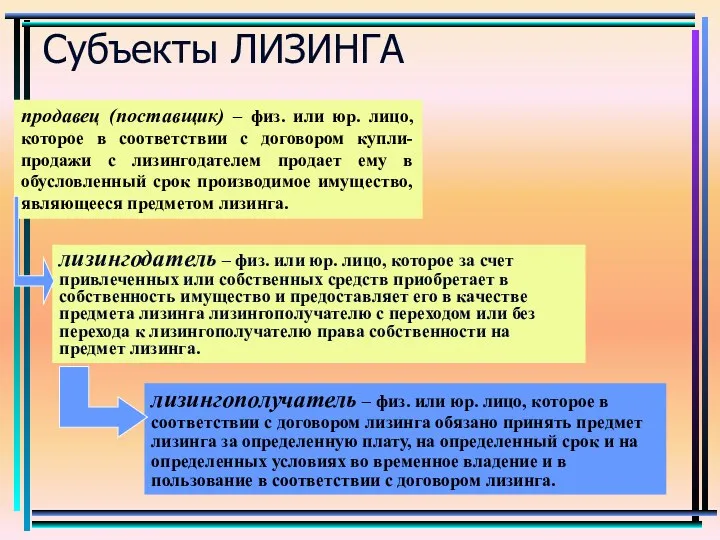

- 27. Субъекты ЛИЗИНГА продавец (поставщик) – физ. или юр. лицо, которое в соответствии с договором купли-продажи с

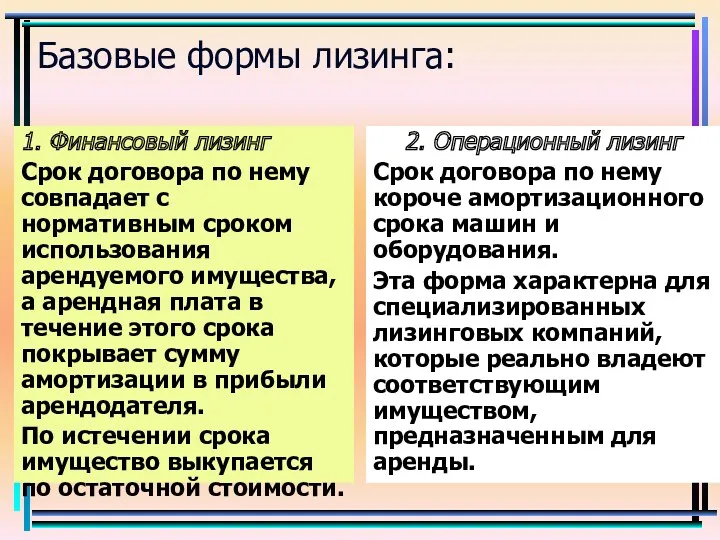

- 28. Базовые формы лизинга: 1. Финансовый лизинг Срок договора по нему совпадает с нормативным сроком использования арендуемого

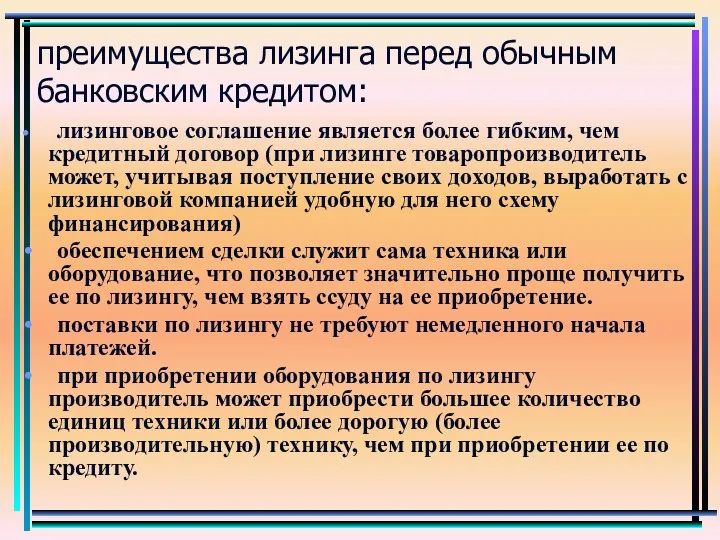

- 29. преимущества лизинга перед обычным банковским кредитом: лизинговое соглашение является более гибким, чем кредитный договор (при лизинге

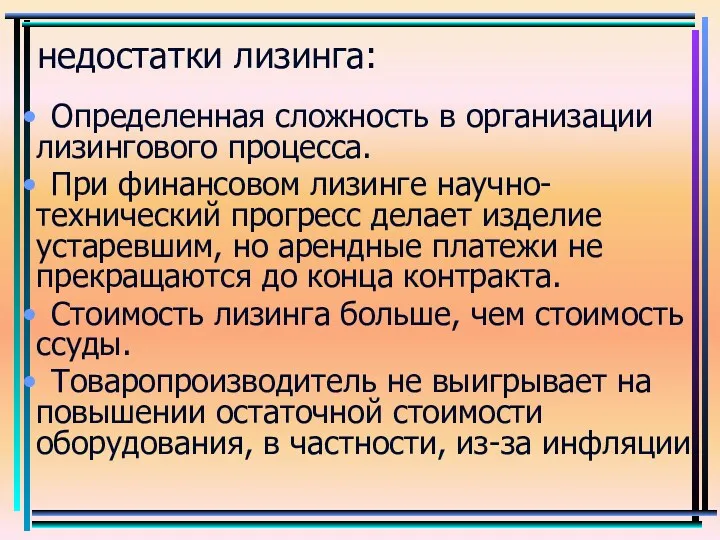

- 30. недостатки лизинга: Определенная сложность в организации лизингового процесса. При финансовом лизинге научно-технический прогресс делает изделие устаревшим,

- 31. 4. Показатели обеспеченности предприятия средствами производства и эффективности их использования

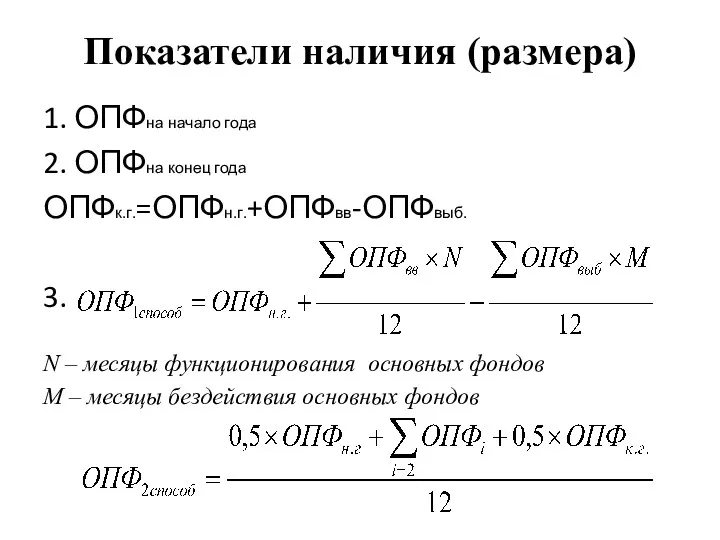

- 32. Показатели наличия (размера) 1. ОПФна начало года 2. ОПФна конец года ОПФк.г.=ОПФн.г.+ОПФвв-ОПФвыб. 3. N – месяцы

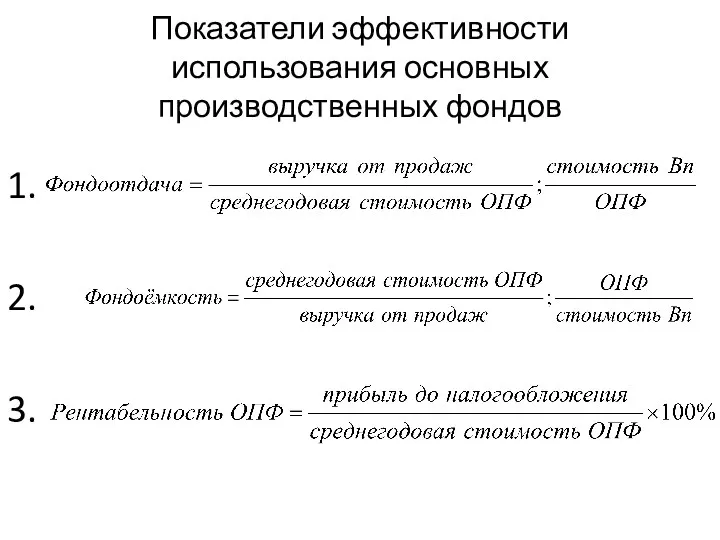

- 33. Показатели эффективности использования основных производственных фондов 1. 2. 3.

- 36. Скачать презентацию

План

1. Экономическая сущность, классификация и стоимостная оценка основных фондов на предприятии

2.

План

1. Экономическая сущность, классификация и стоимостная оценка основных фондов на предприятии

2.

1. Экономическая сущность, классификация и стоимостная оценка основных фондов на

1. Экономическая сущность, классификация и стоимостная оценка основных фондов на

Любое предприятие вне зависимости от организационно-правовой формы владеет

основным капиталом,

который

Любое предприятие вне зависимости от организационно-правовой формы владеет

основным капиталом,

который

Основной капитал предприятия –

это денежная оценка его основных фондов.

Основной капитал предприятия –

это денежная оценка его основных фондов.

Согласно ст. 257 гл.25 НК РФ,

критериями отнесения имущества к основным

Согласно ст. 257 гл.25 НК РФ,

критериями отнесения имущества к основным

Классификация основных фондов

По натурально-вещественному составу

Земля

Здания и сооружения

Машины и оборудование

Транспортные средства

Скот продуктивный

Классификация основных фондов

По натурально-вещественному составу

Земля

Здания и сооружения

Машины и оборудование

Транспортные средства

Скот продуктивный

Структура основных фондов –

это процентное соотношение отдельных видов фондов к общей

Структура основных фондов – это процентное соотношение отдельных видов фондов к общей

2. Износ, амортизация и воспроизводство

основных фондов

2. Износ, амортизация и воспроизводство

основных фондов

! основные фонды многократно используются в процессе производства

с течением времени

! основные фонды многократно используются в процессе производства

с течением времени

Износ ≈ Амортизация

!Амортизация – процесс постепенного переноса части стоимости основных фондов

Износ ≈ Амортизация

!Амортизация – процесс постепенного переноса части стоимости основных фондов

Для целей налогообложения прибыли предприятия имеют право применять 2 метода начисления

Для целей налогообложения прибыли предприятия имеют право применять 2 метода начисления

Воспроизводство основных фондов –

это непрерывный процесс их обновления путем приобретения новых,

Воспроизводство основных фондов –

это непрерывный процесс их обновления путем приобретения новых,

Два вида воспроизводства:

Простое воспроизводство - обновление основных фондов в неизменном

Два вида воспроизводства:

Простое воспроизводство - обновление основных фондов в неизменном

Анализ процесса воспроизводства:

Анализ процесса воспроизводства:

3. Источники формирования

активов предприятия

3. Источники формирования

активов предприятия

Источники формирования основных фондов:

собственный капитал предприятия;

заемный капитал;

выпуск акций;

аренда имущества.

Источники формирования основных фондов:

собственный капитал предприятия;

заемный капитал;

выпуск акций;

аренда имущества.

1. Собственный капитал предприятия:

уставный капитал предприятия, за счет которого производится первоначальное

1. Собственный капитал предприятия:

уставный капитал предприятия, за счет которого производится первоначальное

привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и

привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и

Важным источником и условием получения кредита на длительный срок, расширяющим

Важным источником и условием получения кредита на длительный срок, расширяющим

3. Выпуск акций (облигаций, векселей)

Предприятию – эмитенту, увеличивающему свой акционерный капитал,

3. Выпуск акций (облигаций, векселей)

Предприятию – эмитенту, увеличивающему свой акционерный капитал,

4. Аренда имущества

не требует финансирования в крупных масштабах.

арендные платежи включаются

4. Аренда имущества

не требует финансирования в крупных масштабах.

арендные платежи включаются

Важную роль при аренде техники и оборудования играет долгосрочная аренда

Важную роль при аренде техники и оборудования играет долгосрочная аренда

Субъекты ЛИЗИНГА

продавец (поставщик) – физ. или юр. лицо, которое в соответствии

Субъекты ЛИЗИНГА

продавец (поставщик) – физ. или юр. лицо, которое в соответствии

Базовые формы лизинга:

1. Финансовый лизинг

Срок договора по нему совпадает с

Базовые формы лизинга:

1. Финансовый лизинг

Срок договора по нему совпадает с

преимущества лизинга перед обычным банковским кредитом:

лизинговое соглашение является более гибким, чем

преимущества лизинга перед обычным банковским кредитом:

лизинговое соглашение является более гибким, чем

недостатки лизинга:

Определенная сложность в организации лизингового процесса.

При финансовом лизинге научно-технический прогресс

недостатки лизинга:

Определенная сложность в организации лизингового процесса.

При финансовом лизинге научно-технический прогресс

4. Показатели обеспеченности предприятия средствами производства и эффективности их использования

4. Показатели обеспеченности предприятия средствами производства и эффективности их использования

Показатели наличия (размера)

1. ОПФна начало года

2. ОПФна конец года

ОПФк.г.=ОПФн.г.+ОПФвв-ОПФвыб.

3.

N –

Показатели наличия (размера)

1. ОПФна начало года

2. ОПФна конец года

ОПФк.г.=ОПФн.г.+ОПФвв-ОПФвыб.

3.

N –

Показатели эффективности использования основных производственных фондов

1.

2.

3.

Показатели эффективности использования основных производственных фондов

1.

2.

3.

Экономические теории товара и денег

Экономические теории товара и денег Государство в системе макроэкономической регуляции

Государство в системе макроэкономической регуляции Создание проекта сайта по трудоустройству студентов

Создание проекта сайта по трудоустройству студентов Конкурентоспособность продукции и факторы ее определяющие

Конкурентоспособность продукции и факторы ее определяющие Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Инфляцияның түрлері, типтері және инфляцияға қарсы саясат

Инфляцияның түрлері, типтері және инфляцияға қарсы саясат Понятие экономика

Понятие экономика Макроэкономические показатели и качество жизни_ 10 кл

Макроэкономические показатели и качество жизни_ 10 кл Меры поддержки для участников проекта

Меры поддержки для участников проекта Классические модели стратегического анализа и планирования: модель Хофера-Шенделя

Классические модели стратегического анализа и планирования: модель Хофера-Шенделя Экономическая оценка инвестиций в сферу природопользования

Экономическая оценка инвестиций в сферу природопользования Оценка эффективности инноваций

Оценка эффективности инноваций Подсистемы антикризисного управления на предприятии. (Тема 6)

Подсистемы антикризисного управления на предприятии. (Тема 6) Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации

Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации Пропозиція та її чинники

Пропозиція та її чинники Человек на рынке труда

Человек на рынке труда Стратегическое планирование и развитие крупнейших городов. (Тема 6)

Стратегическое планирование и развитие крупнейших городов. (Тема 6) Понятие рыночной власти

Понятие рыночной власти Экономический рост

Экономический рост Германия на пути к единству

Германия на пути к единству Роль государства в экономике

Роль государства в экономике Роль государства в экономике

Роль государства в экономике Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год

Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год Трудовая миграция. Франция

Трудовая миграция. Франция Держава та суспільне виробництво

Держава та суспільне виробництво Экономическая сущность и эффективность использования основных производственных фондов

Экономическая сущность и эффективность использования основных производственных фондов Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9 История экономической мысли

История экономической мысли