- Підприємство як суб'єкт та об'єкт ринкових відносин

Содержание

- 2. План 1.1. Підприємство, його основні ознаки та принципи функціонування 1.2. Організаційно-економічні особливості функціонування різних видів підприємств

- 3. 1.1. Підприємство, його основні ознаки та принципи функціонування Підприємство Самостійна ланка народного господарства

- 4. Відокремлена спеціалізована одиниця, основою якої є професійно організований трудовий колектив здатний за допомогою засобів виробництва, що

- 5. Юридична особа, яка відповідає певним ознакам, що встановленні діючим законодавство країни, на території якої вона зареєстрована

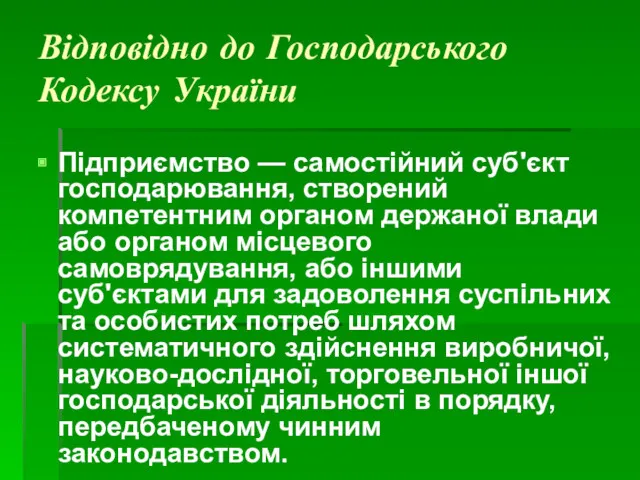

- 6. Відповідно до Господарського Кодексу України Підприємство — самостійний суб'єкт господарювання, створений компетентним органом держаної влади або

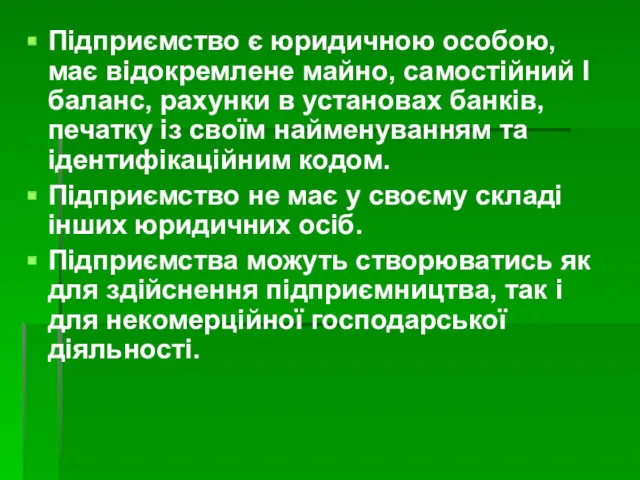

- 7. Підприємство є юридичною особою, має відокремлене майно, самостійний І баланс, рахунки в установах банків, печатку із

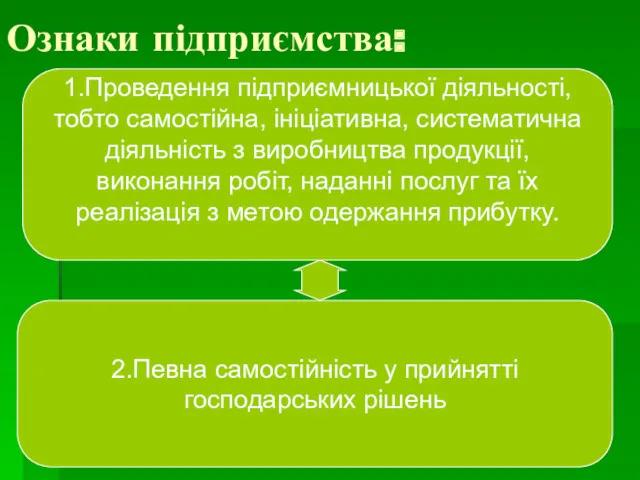

- 8. Ознаки підприємства: 1.Проведення підприємницької діяльності, тобто самостійна, ініціативна, систематична діяльність з виробництва продукції, виконання робіт, наданні

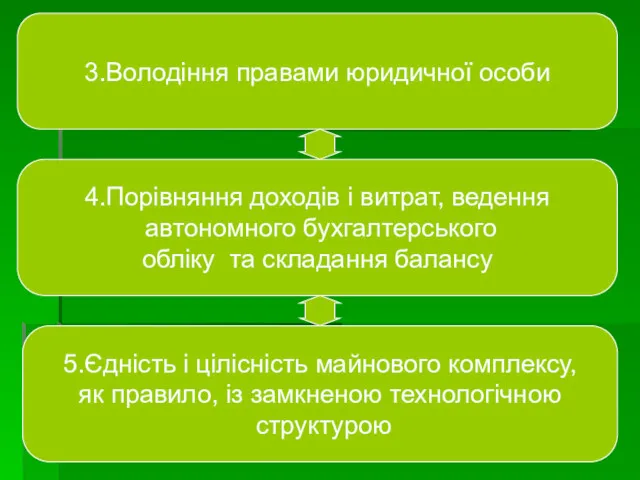

- 9. 3.Володіння правами юридичної особи 4.Порівняння доходів і витрат, ведення автономного бухгалтерського обліку та складання балансу 5.Єдність

- 10. Основні умови діяльності підприємства в умовах ринку: 1.Економічна самостійність 2.Дотримання законів та рішень законодавчої та виконавчої

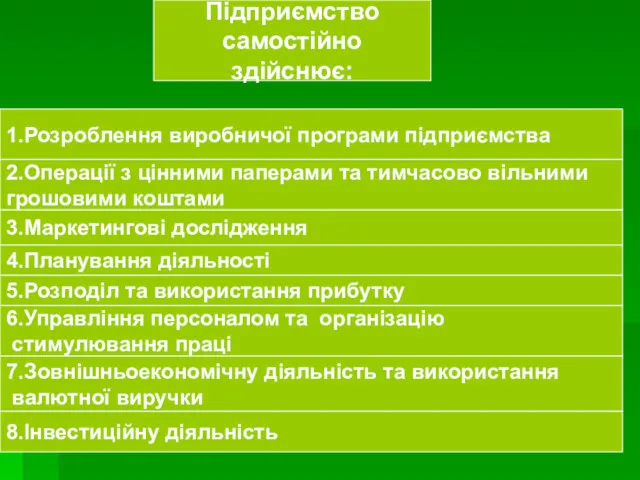

- 11. Підприємство самостійно здійснює: 3.Маркетингові дослідження 2.Операції з цінними паперами та тимчасово вільними грошовими коштами 1.Розроблення виробничої

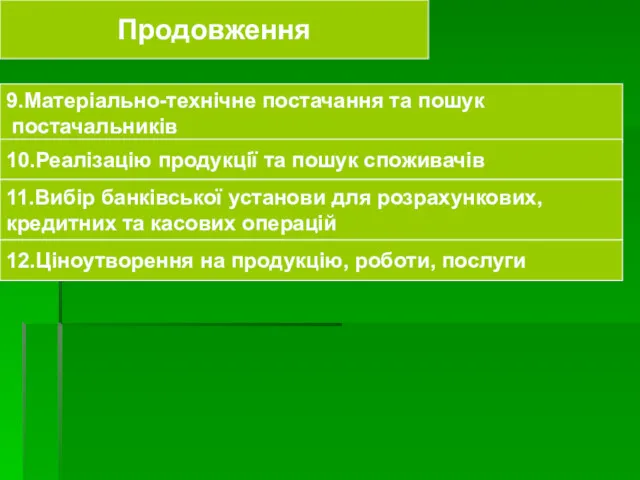

- 12. 9.Матеріально-технічне постачання та пошук постачальників 10.Реалізацію продукції та пошук споживачів 11.Вибір банківської установи для розрахункових, кредитних

- 13. Напрями діяльності підприємства Виробнича діяльність Комерційна діяльність Економічна діяльність Дослідження зовніш- нього середовища організація та регулювання

- 14. Інноваційна діяльність Після-продажний сервіс. Товару обслуговування Управління персона- лом та організація стимулювання праці Науково-технічні розробки, технологічна

- 15. 1.2. Організаційно-економічні особливості функціонування різних видів підприємств

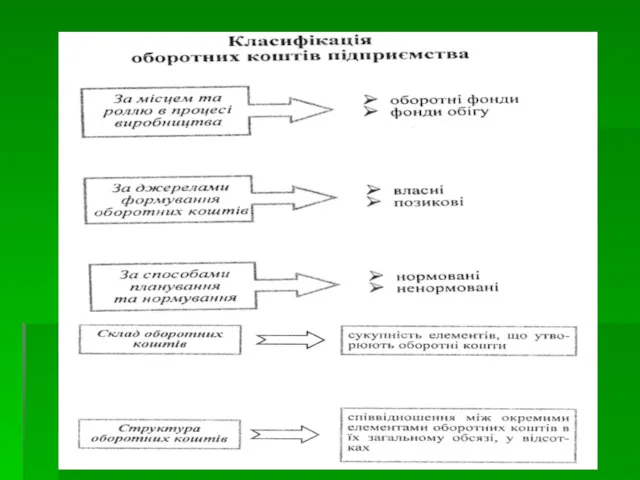

- 16. Класифікація видів підприємств: За формою власності приватні колективні комунальні державні змішані За обсягом діяльності та кількістю

- 17. За способом утворення та формування статутного фонду унітарні корпоративні За технологічною(територіальною) цілісністю та ступенем підпорядкування головні

- 18. За цілями функціонування та характером діяльності комерційні некомерційні За приналежністю капіталу національні іноземні спільні За правовим

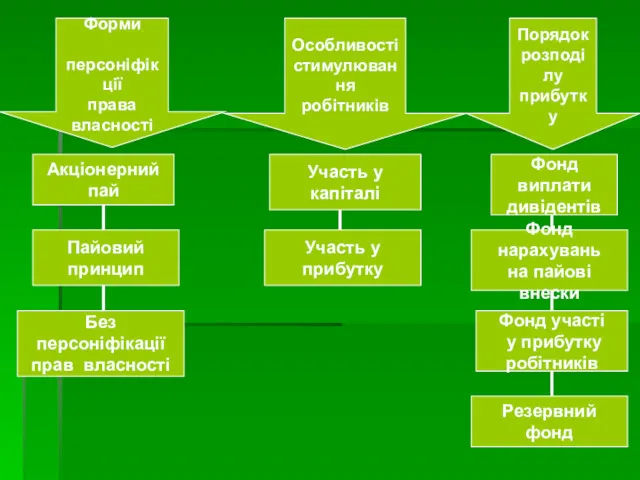

- 19. Джерела формування статутного фонду за рахунок: Механізм формування статутного фонду шляхом: Відношення робітників до власного підприємства

- 20. Форми персоніфікції права власності Особливості стимулювання робітників Порядок розподілу прибутку Акціонерний пай Пайовий принцип Без персоніфікації

- 21. 1.3. Зовнішнє середовище функціонування підприємства

- 22. Середовище господарювання підприємства Зовнішнє середовище Внутрішнє середовище Зовнішнє середовище− це сукупність господарських суб’єктів; економічних, суспільних і

- 23. Основні характеристики зовнішнього середовища взаємозв’язок − рівень сили, з яким зміна одного фактора впливає на інші

- 24. Мікросередовище постачаль- ники посередники споживачі фінансово- кредитні установи конкуренти державні органи Макросередовище політичні природні економічні екологічні

- 25. 1.4. Державне регулювання діяльності підприємств

- 26. Напрями державного регулювання Податкове регулювання Визначення переліку податків та інших обов’язкових платежів, розмірів та порядку їх

- 27. Захист навколишнього середовища Бюджетне регулювання Регулювання умов та оплати праці Заходи щодо захисту природи у вигляді

- 28. Вплив держави на економіку підприємства Пряме державне регулювання діяльності Непряме(економічне) регулювання діяльності Державна реєстрація створення підприємства

- 29. Зобов’язаність дотримання державного порядку бухгалтерського обліку та звітності Контроль за екологічною безпекою підприємства Контроль за цінами

- 30. Економічне обґрунтування виробничої програми підприємства

- 31. План 2.1. Виробнича програма підприємства та її показники 2.2 Обґрунтування виробничої програми

- 32. 2.1. Виробнича програма підприємства та її показники

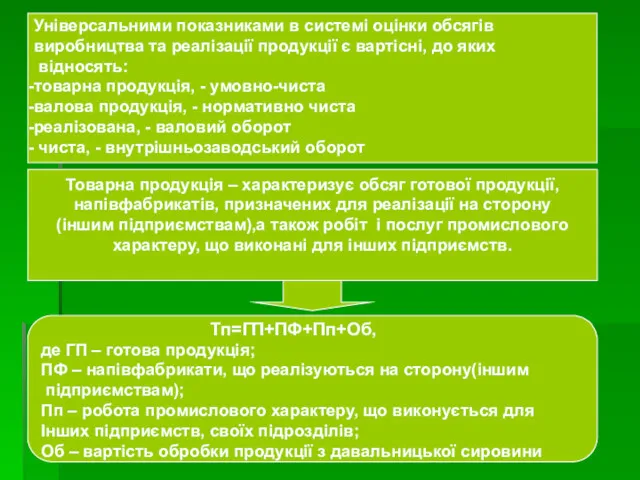

- 33. Виробнича програма підприємства (план виробництва та реалізації продукції) — це система планових завдань з виробництва і

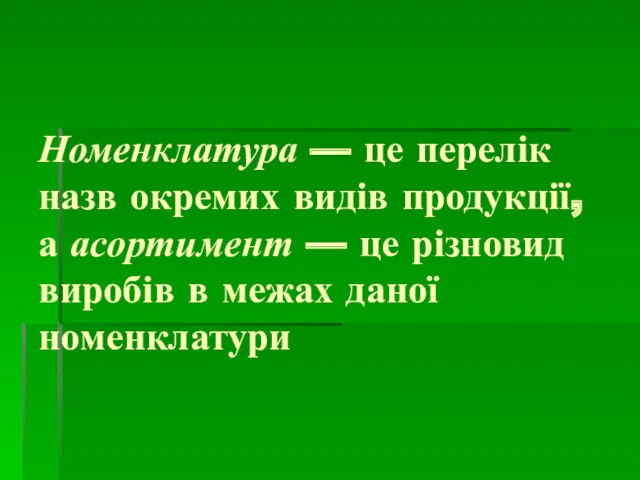

- 34. Номенклатура — це перелік назв окремих видів продукції, а асортимент — це різновид виробів в межах

- 35. Виробнича програма підприємства Планом виробництва та реалізації продукції Основним та вихідним розділом плану господарсько – фінансової

- 36. Місце виробничої програми у системі планів господарсько–фінансового розвитку підприємства Стратегічне планування з визначенням стратегічної мети діяльності

- 37. Задачі розроблення виробничої програми Формування номенклатури та асортименту виробів відповід- но до стадії їх життєвого циклу

- 38. Показники виробничої програми Якісні Кількісні вартісні, натуральні, умовно - натуральні трудові сортність, марка, вміст корисного компонента

- 39. Універсальними показниками в системі оцінки обсягів виробництва та реалізації продукції є вартісні, до яких відносять: товарна

- 40. ТОВАРНА ПРОДУКЦІЯ Готова продукція Тара,виготовлена для пакування готової продукції Напівбафрикати,що реалізуються на сторону Вартість капітального та

- 41. Валова продукція характеризує загальний обсяг виробництва, тобто обсяг виготовленої продукції, робіт, послуг, виконаних на підприємстві за

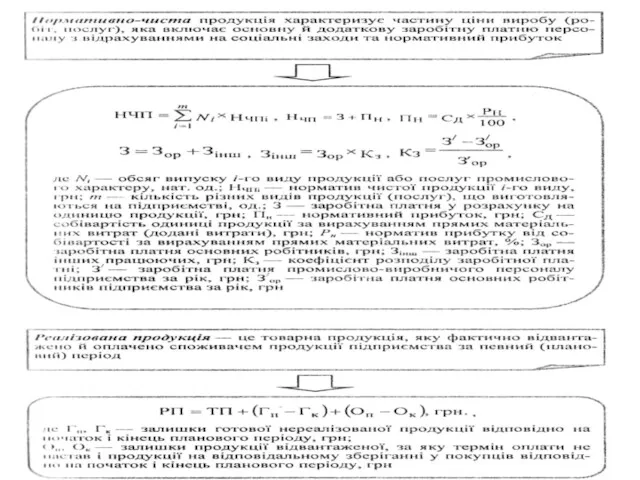

- 42. Чиста продукція підприємства характеризує додаткову(нову) вартість, що створена на даному підприємстві за певний(плановий) період ЧП=ТП-МВ-А, де

- 44. Величина незавершеного виробництва НП=N х С х Дц х Кнз, Кнз=М+0.5С1, або Д С1 Кнз=Со+0.5Сn Со

- 45. Відносні показники виробничої програми 1.Коефіцієнт товарності(Кт), який характеризує долю продукції, готової до реалізації, в загальному обсязі

- 46. 2.2 Обґрунтування виробничої програми

- 47. ВП(ТП)=ОФХФО, де ОФ − середньорічна вартість основних виробничих фондів, грн; Фо − фондовіддача, грн ВП(ТП)=РХПТ,грн де

- 48. ОСНОВНІ ФОНДИ ПІДПРИЄМСТВА ТА ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

- 49. План 3.1. Поняття та склад основних фондів підприємства 3.2. Форми обліку та методи оцінки основних фондів

- 50. 3.1. Поняття та склад основних фондів підприємства

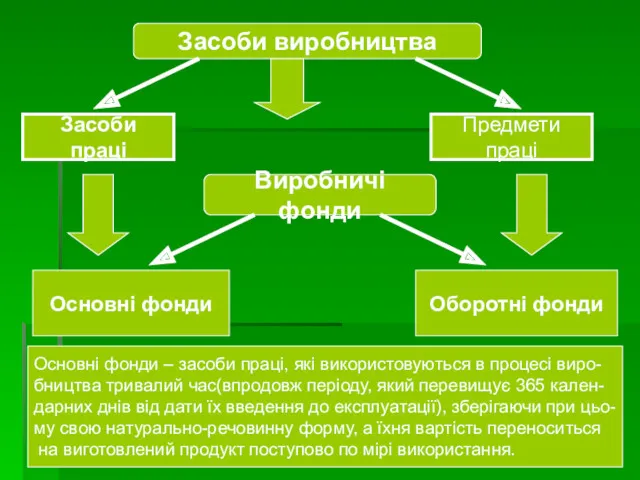

- 51. Засоби виробництва Засоби праці Предмети праці Виробничі фонди Основні фонди Оборотні фонди Основні фонди – засоби

- 52. Розрізняльні особливості основних та оборотних фондів підприємства

- 53. Структура основних фондів підприємства Основні фонди Основні виробничі фонди Основні фонди невиробничого призначен- ня Активна частина

- 54. Класифікація основних фондів

- 55. 3.2. Форми обліку та методи оцінки

- 56. Облік основних фондів У натуральному вираженні У вартісному виразі здійснюється для визначення технічного складу основних фондів,

- 57. Види вартості основних фондів Первісна 1. Фактична вартість основних Фондів на момент введення в дію чи

- 58. Залишкова 4. Реальна вартість основних фондів ще не перенесена на вартість виготовленої продукції: Сзал=Сперв-Сзн, Сзн-вартість зносу(амортизації)

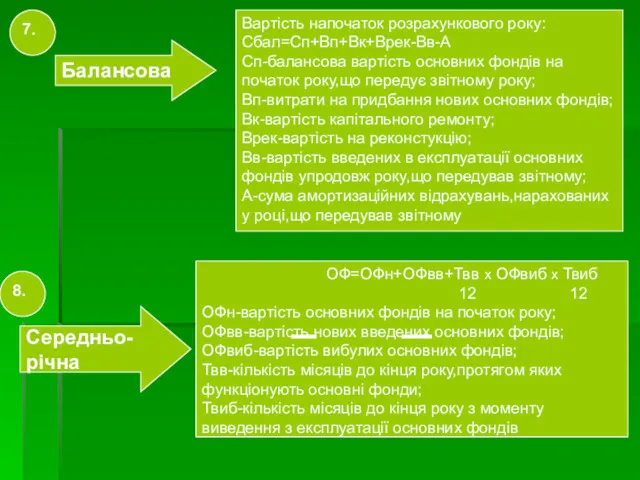

- 59. Балансова 7. Вартість напочаток розрахункового року: Сбал=Сп+Вп+Вк+Врек-Вв-А Сп-балансова вартість основних фондів на початок року,що передує звітному

- 60. 3.3 Знос та амортизації основних фондів

- 61. Знос основних фондів Фізичний знос-втрата основними фондами технічних властивостей та характеристик в результаті експлуатації, атмосферних впливів,

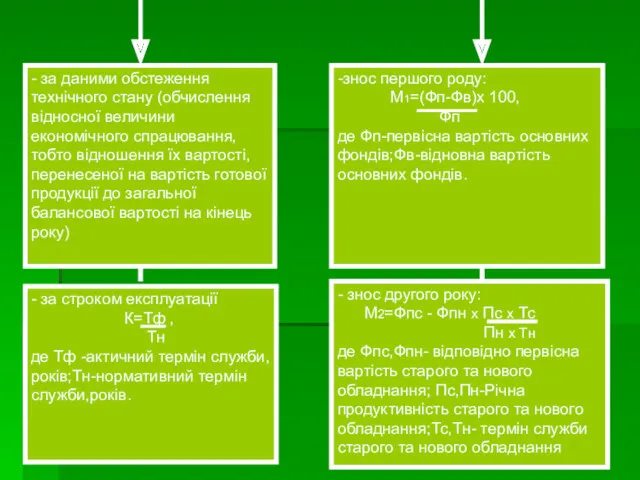

- 62. - за даними обстеження технічного стану (обчислення відносної величини економічного спрацювання,тобто відношення їх вартості,перенесеної на вартість

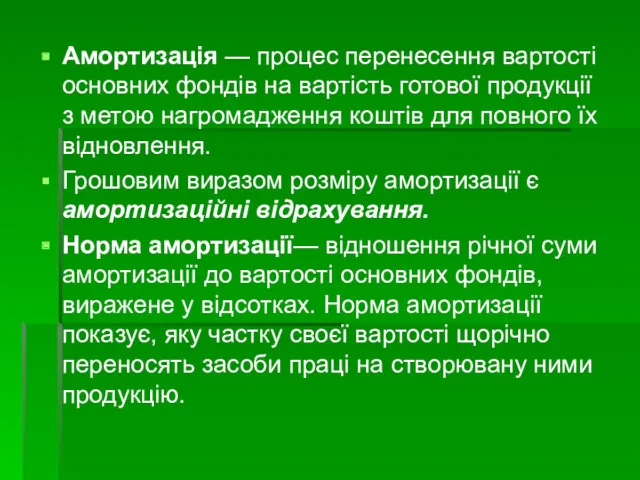

- 63. Амортизація — процес перенесення вартості основних фондів на вартість готової продукції з метою нагромадження коштів для

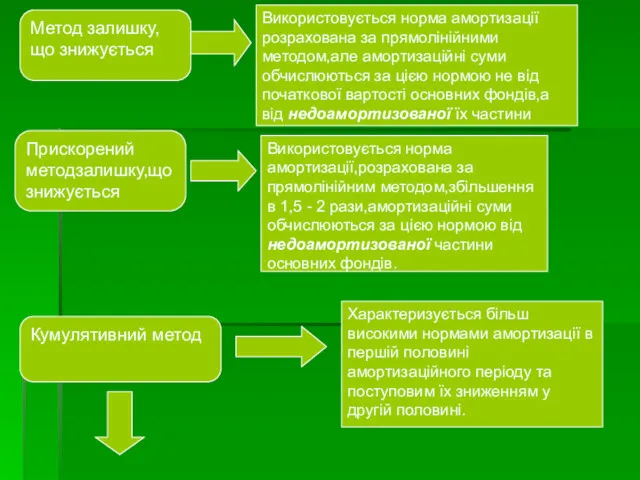

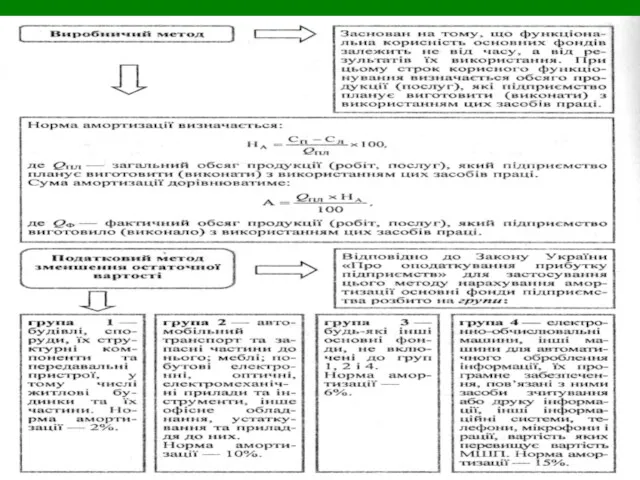

- 64. Методи нарахування амортизації Прямолінійний метод Кумулятивний метод Метод залишку,що знижується Виробничий метод Прискорений метод залишку,що знижується

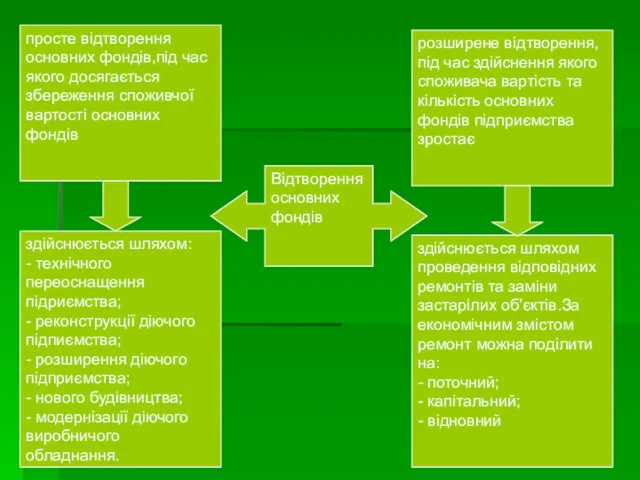

- 65. 3.4 Відтворення основних фондів

- 66. Метод залишку,що знижується Використовується норма амортизації розрахована за прямолінійними методом,але амортизаційні суми обчислюються за цією нормою

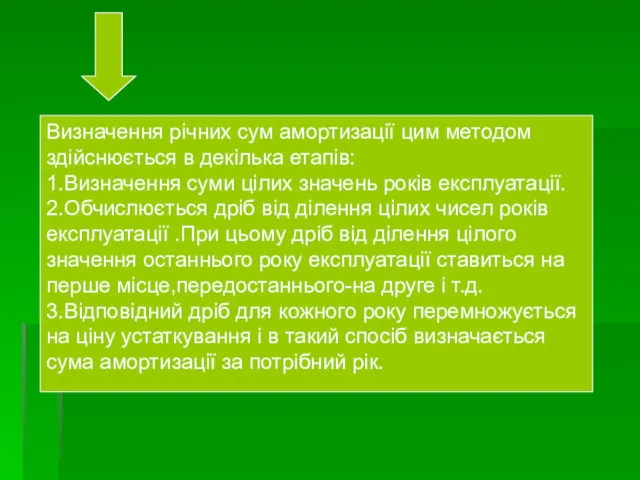

- 67. Визначення річних сум амортизації цим методом здійснюється в декілька етапів: 1.Визначення суми цілих значень років експлуатації.

- 69. Види зносу Фізичний Моральний Усувний Неусувний Повний Частковий Ремонт Заміна Модернізація Форми усунення зносу основних виробничих

- 70. розширене відтворення,під час здійснення якого споживача вартість та кількість основних фондів підприємства зростає здійснюється шляхом: -

- 71. 3.5. Показники використання основних фондів

- 72. До показників ступеня зносу основних фондів відносять:

- 73. Інтенсивність відновлення основних фондів підприємства може бути охарактеризована такою системою показників:

- 74. 1. Фондовіддача Фо=Q/Ф де Q- обсяг продукції підприємства за рік. Ф-середньорічна вартість основних фондів підприємства 2.

- 75. Частковими показниками використання основних фондів є: 1. Коефіцієнт екстенсивного використання обладнання Кекс=Фд/Фнор, де Фд,Фнор-дійсний і номінальний

- 76. 3. Коефіцієнт інтегрального використання обладнання Кінтег =Кекс х Кінт 4. Коефіцієнт змінності роботи обладнання Кзм=Ксм/Кдн або

- 77. 3.6. Виробнича потужність підприємства та методи її визначення

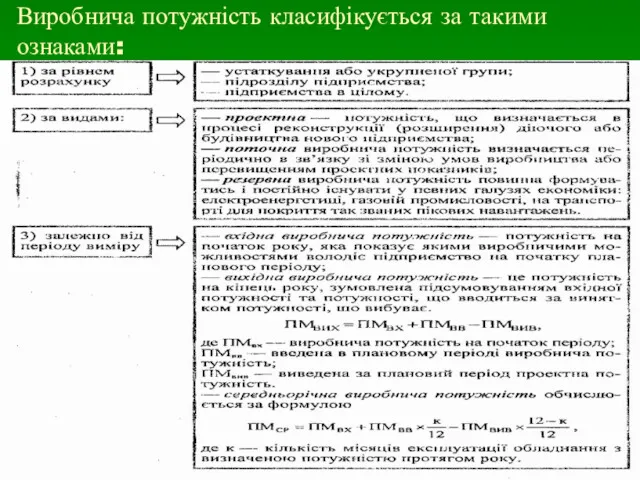

- 78. Виробнича потужність класифікується за такими ознаками:

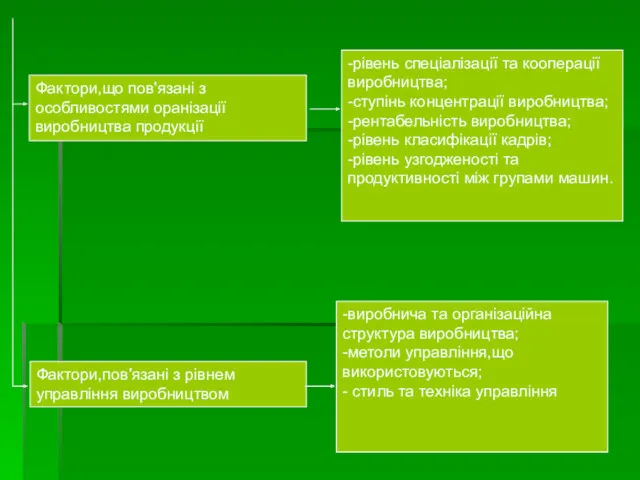

- 79. Фактори,що впливають на ефективність використання виробничої потужності Фактори,що пов'язані зі складом та особливостями структури основних фондів.

- 80. Фактори,що пов'язані з особливостями оранізації виробництва продукції -рівень спеціалізації та кооперації виробництва; -ступінь концентрації виробництва; -рентабельність

- 81. НЕМАТЕРІАЛЬНІ РЕСУРСИ ТА АКТИВИ ПІДПРИЄМСТВА

- 82. План 4.1. Нематеріальні ресурси підприємства. 4.2. Нематеріальні активи підприємства.

- 83. 4.1. Нематеріальні ресурси підприємства.

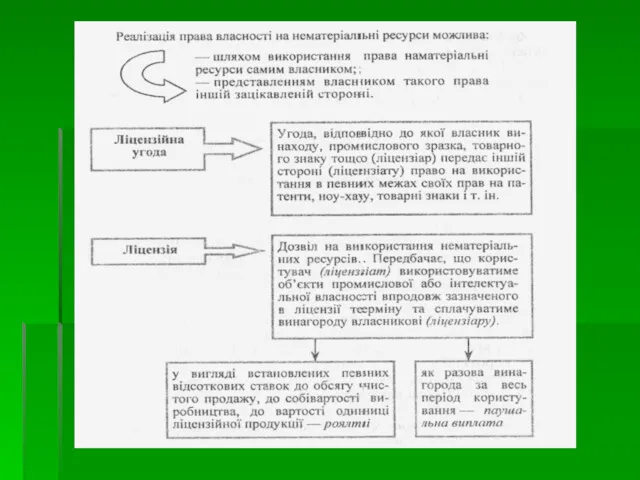

- 84. Нематеріальні ресурси — ресурси, які не мають матеріальної основи, але здатні давати прибутки або користь підприємству

- 86. 4.2. Нематеріальні активи підприємства.

- 89. ІНВЕСТИЦІЇ НА ПІДПРИЄМСТВІ : ФОРМУВАННЯ, ВИКОРИСТАННЯ, ЕФЕКТИВНІСТЬ

- 90. План 5.1. Сутність інвестицій, їх класифікація. 5.2. Обчислення обсягу капіталовкладень. 5.3. Оцінка економічної ефективності інвестицій та

- 91. 5.1. Сутність інвестицій, їх класифікація

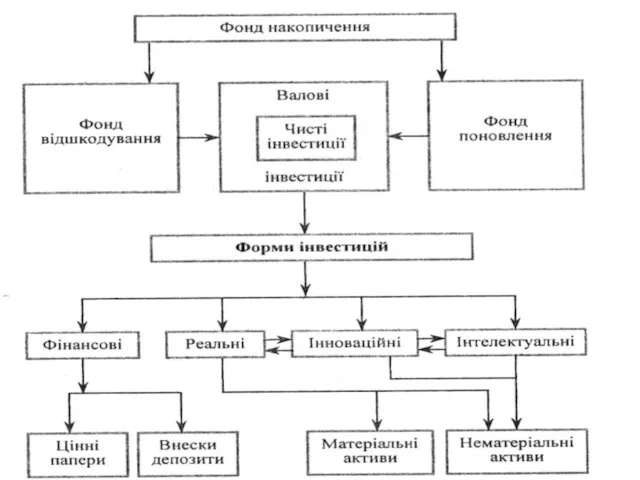

- 92. Інвестиції — це довгострокові вкладення коштів як у межах підприємства, так і поза ними з метою

- 93. Згідно із Законом України «Про інвестиційну діяльність» інвестиції— усі види майнових та інтелектуальних цінностей, що вкладаються

- 95. 5.2. Обчислення обсягу капіталовкладень

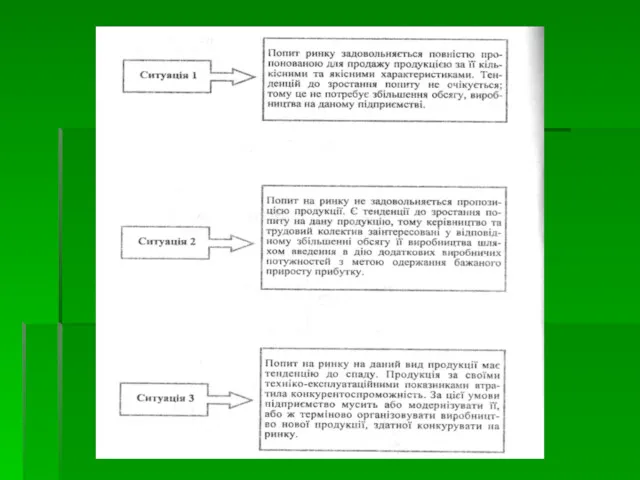

- 96. Масштабність і складність розрахунків капіталовкладень залежать від можливих варіантів конкретної ситуації на ринку та підприємстві:

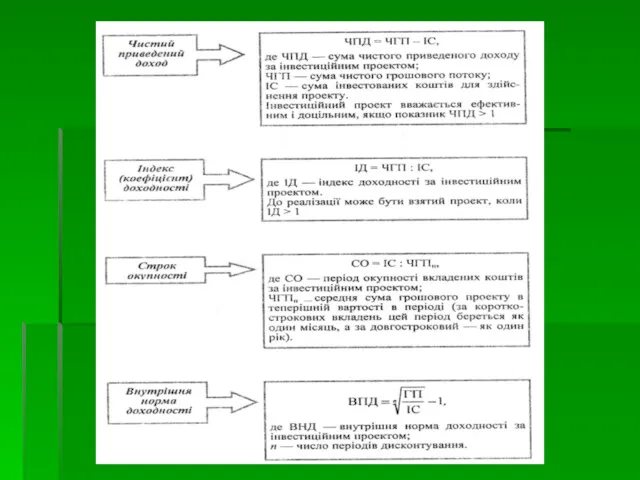

- 98. 5.3. Оцінка економічної ефективності інвестицій та інвестиційних проектів

- 100. ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

- 101. План 6.1. Поняття оборотних фондів та оборотних коштів підприємства. 6.2. Показники використання оборотних коштів підприємства. 6.3.

- 102. 6.1. Поняття оборотних фондів та оборотних коштів підприємства

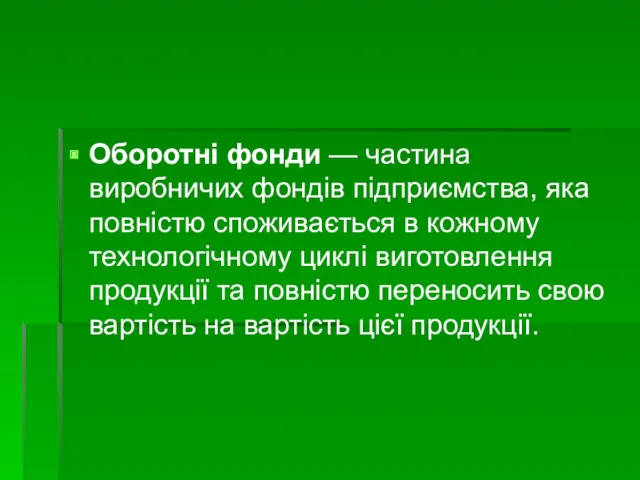

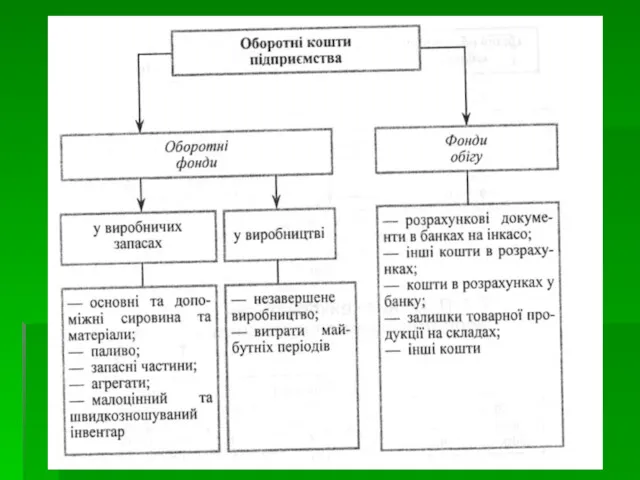

- 103. Оборотні фонди — частина виробничих фондів підприємства, яка повністю споживається в кожному технологічному циклі виготовлення продукції

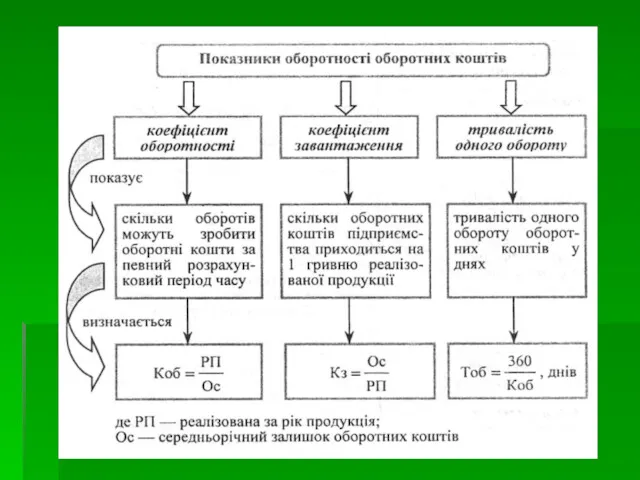

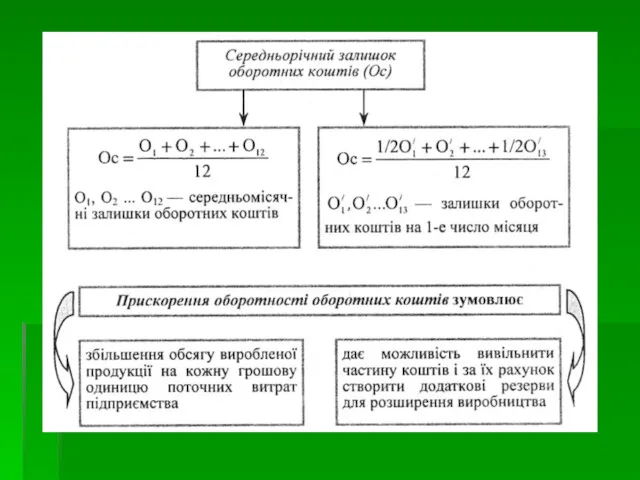

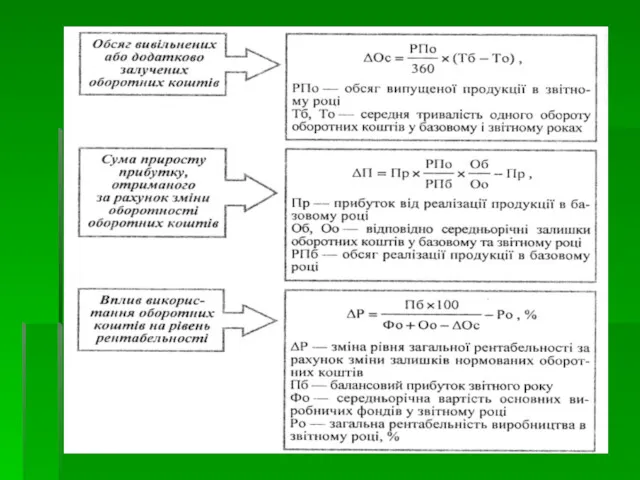

- 107. 6.2. Показники використання оборотних коштів підприємства

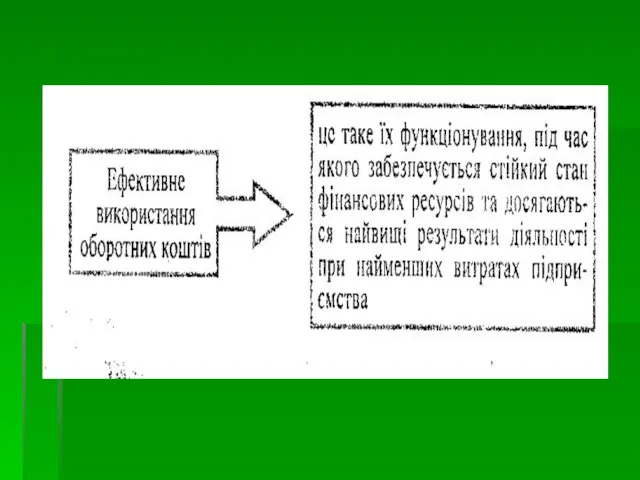

- 109. Важливішим показником ефективності використання оборотних коштів є оборотність. Оборотіїісм. оборотних коштів — тривалість повного кругообігу засобів

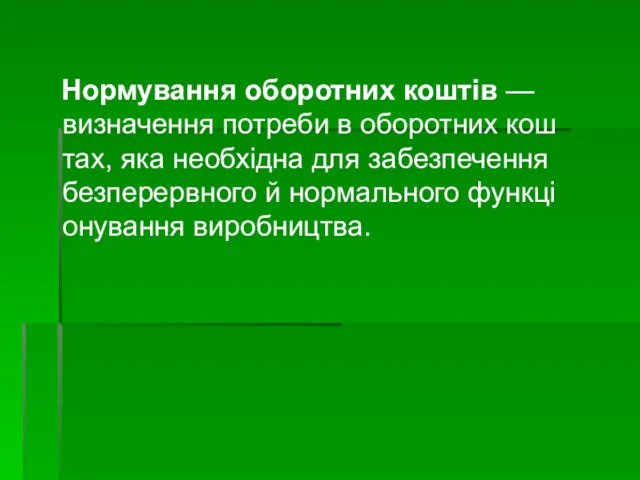

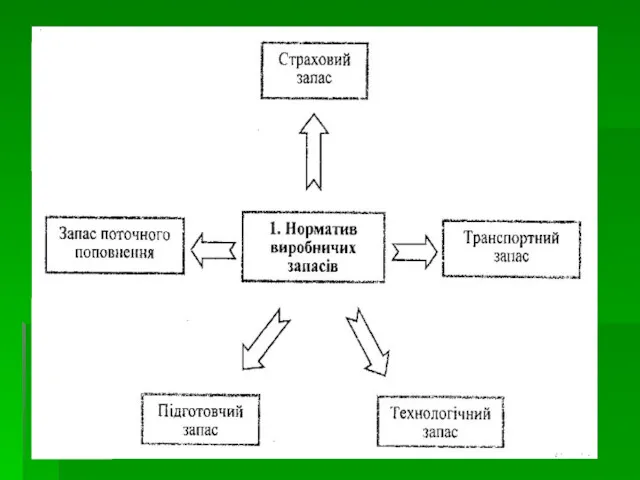

- 114. | Нормування оборотних коштів — визначення потреби в оборотних коштах, яка необхідна для забезпечення безперервного й

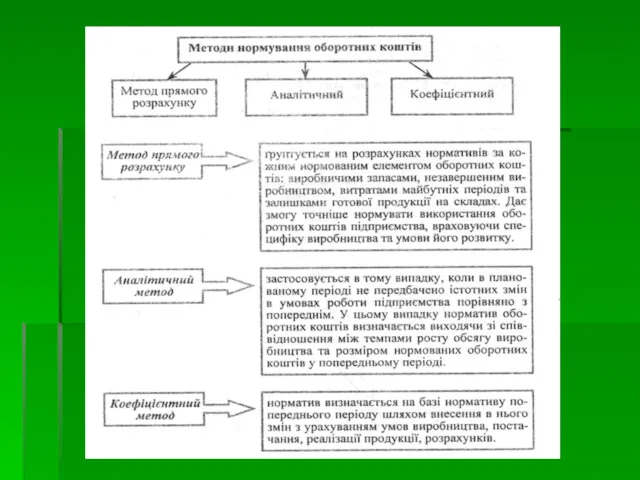

- 115. 6.3. Нормування оборотних коштів

- 116. Нормування оборотних коштів — визначення потреби в оборотних коштах, яка необхідна для забезпечення безперервного й нормального

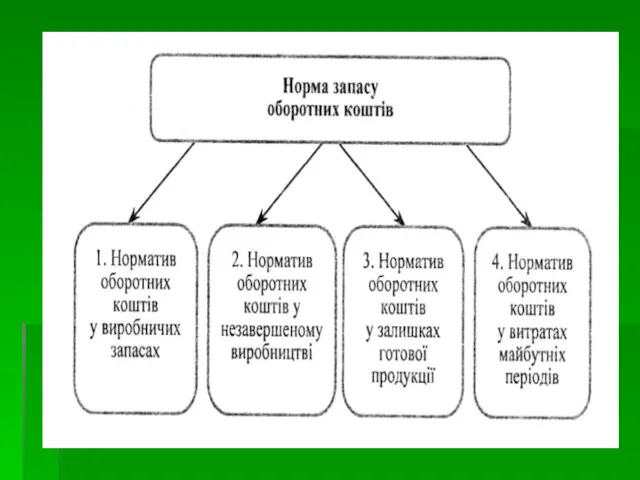

- 118. Норма запасу оборотних коштів — це мінімально необхідна кількість днів, на яку треба визначити запас для

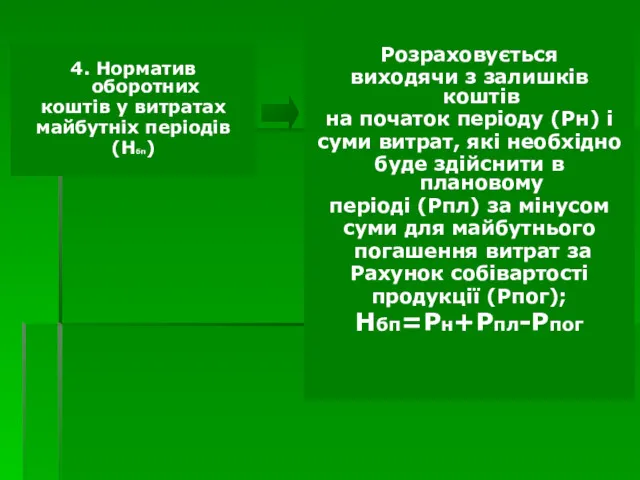

- 124. 4. Норматив оборотних коштів у витратах майбутніх періодів (Нбп) Розраховується виходячи з залишків коштів на початок

- 125. ПЕРСОНАЛ ПІДПРИЄМСТВА

- 126. План 7.1. Персонал підприємства, його класифікація. 7.2. Продуктивність праці та її планування. 7.3. Чинники підвищення продуктивності

- 127. 7.1. Персонал підприємства, його класифікація.

- 128. Трудові ресурси (персонал) підприємства — це сукупність постійних працівників, які одержали необхідну професійну підготовку і (або)

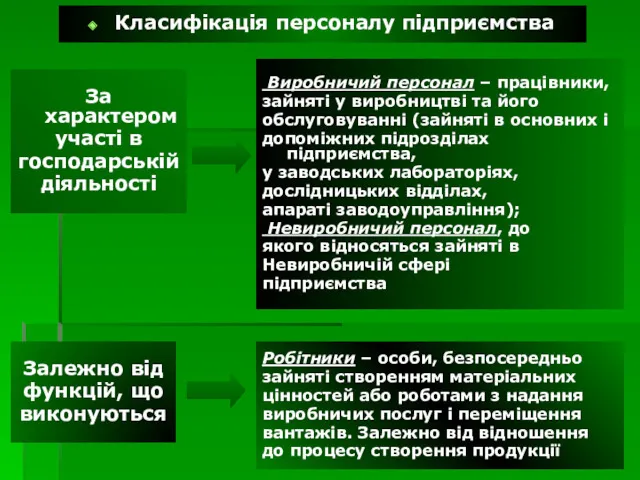

- 129. Класифікація персоналу підприємства За характером участі в господарській діяльності Виробничий персонал – працівники, зайняті у виробництві

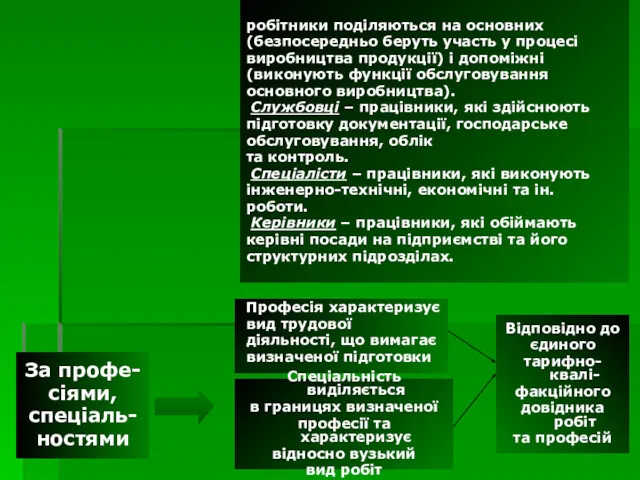

- 130. робітники поділяються на основних (безпосередньо беруть участь у процесі виробництва продукції) і допоміжні (виконують функції обслуговування

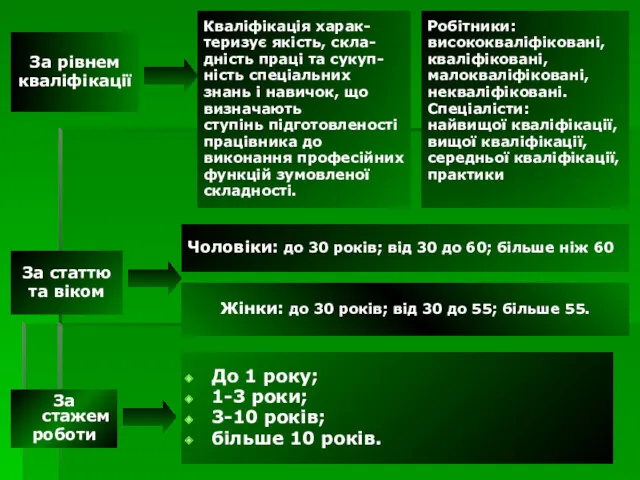

- 131. За рівнем кваліфікації Кваліфікація харак- теризує якість, скла- дність праці та сукуп- ність спеціальних знань і

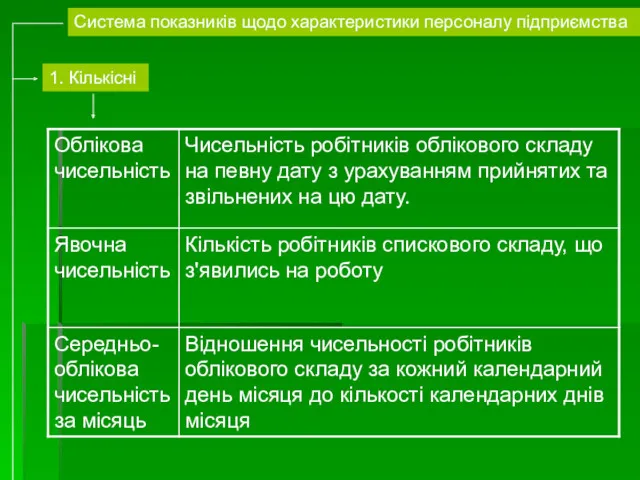

- 132. Система показників щодо характеристики персоналу підприємства 1. Кількісні

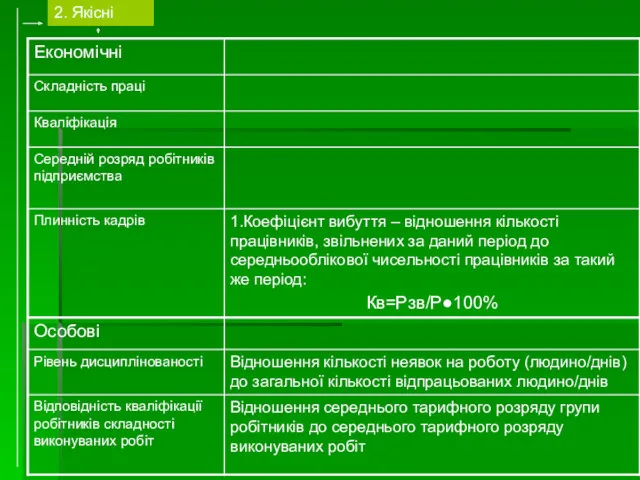

- 133. 2. Якісні

- 134. 3. Структурні

- 135. 7.2 Продуктивність праці та її планування

- 136. Продуктивність праці Характеризує ефективність праці в процесі виробництва продукції Показує здатність працівника випускати визначену кількість продукції

- 137. Виробіток — показник рівня продуктивності праці, який характеризує кількість продукції, що виготовлено за одиницю часу або

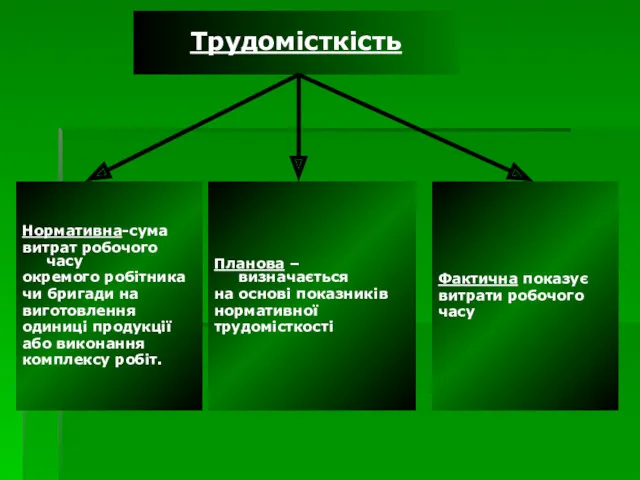

- 138. Трудомісткість продукції —: сума всіх витрат праці на виробництво одиниці продукції на даному підприємстві

- 139. Трудомісткість Нормативна-сума витрат робочого часу окремого робітника чи бригади на виготовлення одиниці продукції або виконання комплексу

- 140. 7.3. Чинники підвищення продуктивності праці.

- 141. Чинники підвищення продуктивності праці Зовнішні Внутрішні Стан науково-технічного прогресу Рівень освіти та кваліфікація робітників Зміна рівня

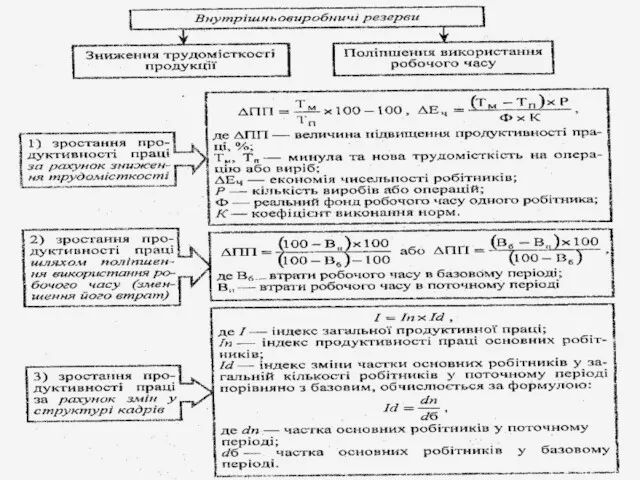

- 142. Резерви підвищення продуктивності праці За часом використання Поточні резерви можуть бути реалізовані в найближчий час і

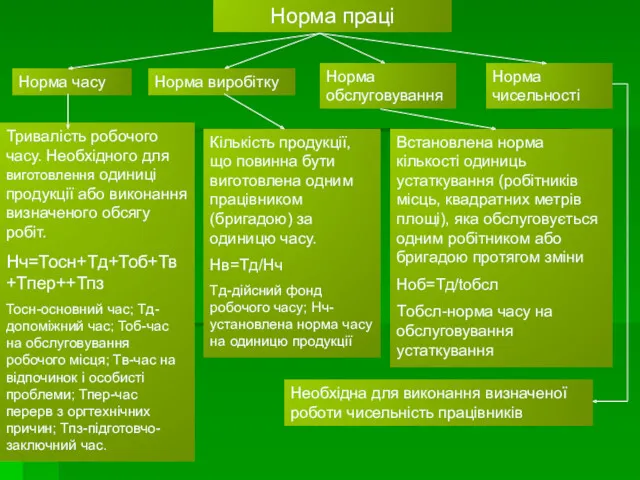

- 144. 7.4. Нормування праці та планування чисельності працівників на підприємстві

- 145. Нормування праці— визначення максимально припустимого часу для*| виконання конкретної роботи або операції в умовах даного виробництва

- 146. Норма праці Норма часу Норма виробітку Норма обслуговування Норма чисельності Тривалість робочого часу. Необхідного для виготовлення

- 147. Планова чисельність персоналу Планова чисельність виробничого персоналу Планова чисельність невиробничого персоналу

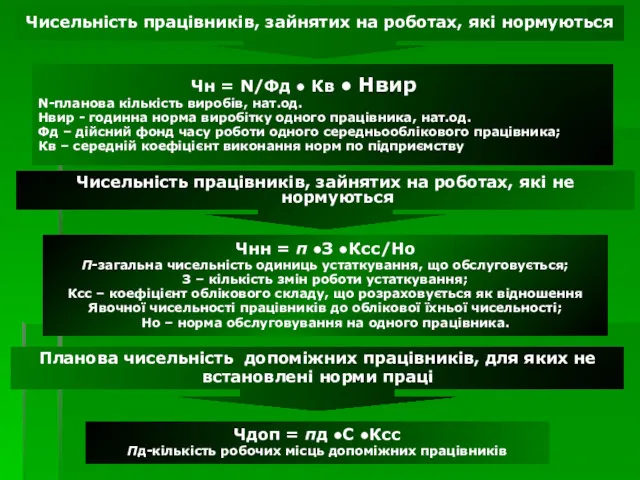

- 149. Чисельність працівників, зайнятих на роботах, які нормуються Чн = N/Фд ● Кв ● Нвир N-планова кількість

- 150. ОПЛАТА ПРАЦІ НА ПІДПРИЄМСТВІ

- 151. План 8.1.Поняття тш види заробітної платні. 8.2.Організація оплати праці на підприємстві. 8.3.Форми та системи оплати праці.

- 152. 8.1. Поняття та види заробітної платні

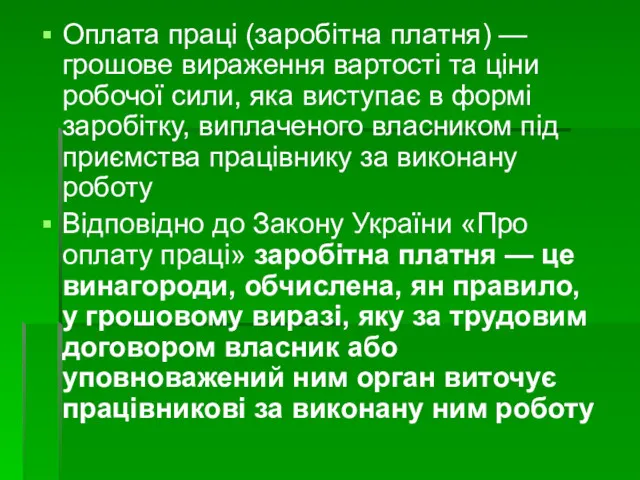

- 153. Оплата праці (заробітна платня) — грошове вираження вартості та ціни робочої сили, яка виступає в формі

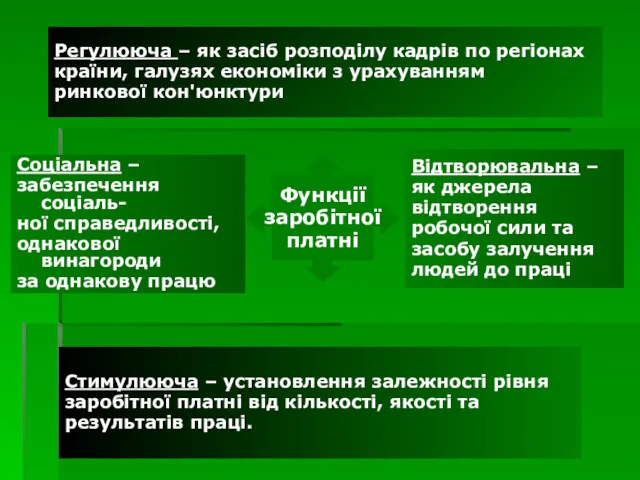

- 154. Регулююча – як засіб розподілу кадрів по регіонах країни, галузях економіки з урахуванням ринкової кон'юнктури Функції

- 156. 8.2. Організація оплати праці на підприємстві

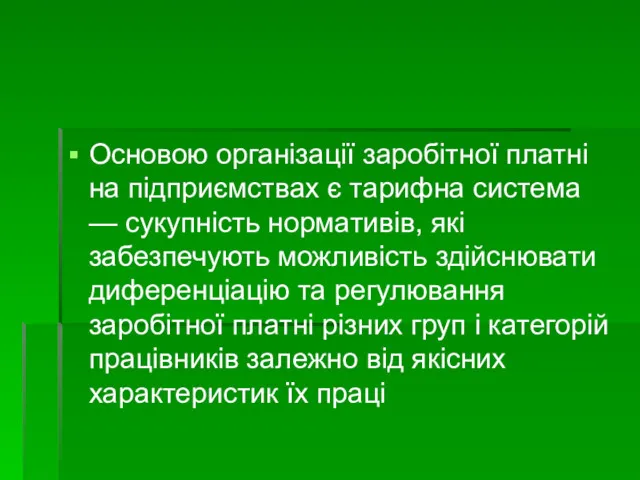

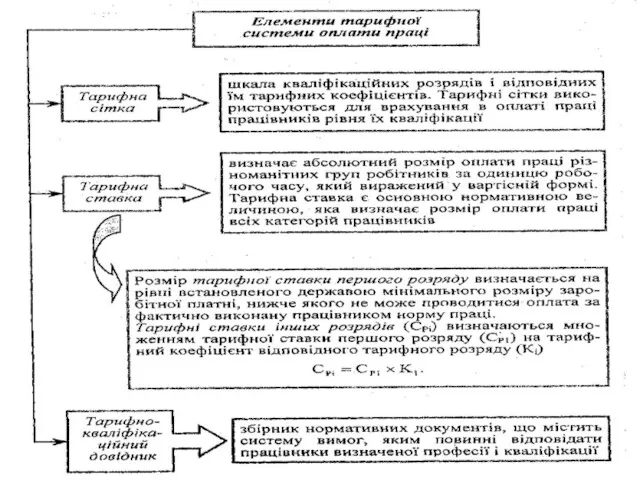

- 157. Основою організації заробітної платні на підприємствах є тарифна система — сукупність нормативів, які забезпечують можливість здійснювати

- 159. 8.3. Форми та системи оплати

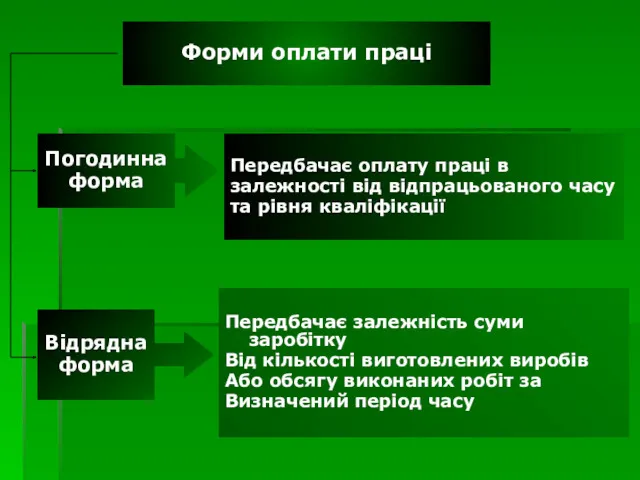

- 160. Форми оплати праці Погодинна форма Передбачає оплату праці в залежності від відпрацьованого часу та рівня кваліфікації

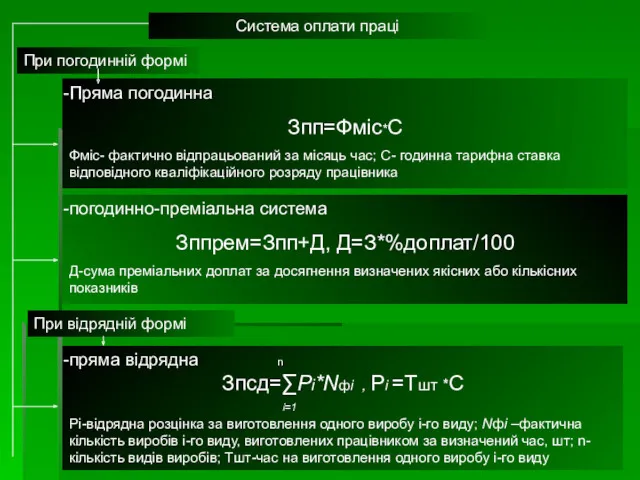

- 161. Система оплати праці При погодинній формі Пряма погодинна Зпп=Фміс*С Фміс- фактично відпрацьований за місяць час; С-

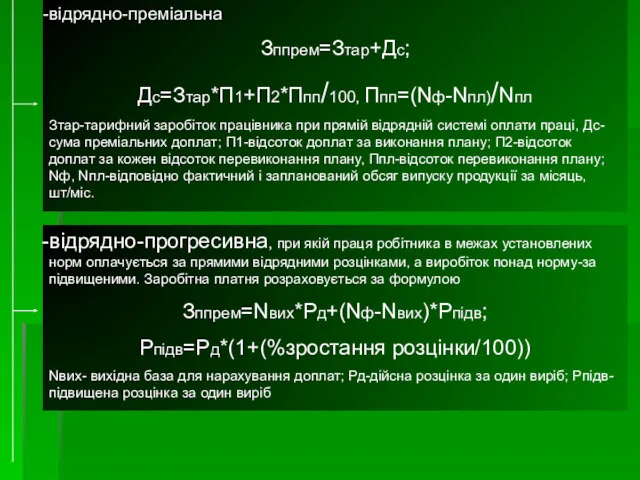

- 162. відрядно-преміальна Зппрем=Зтар+Дс; Дс=Зтар*П1+П2*Ппп/100, Ппп=(Nф-Nпл)/Nпл Зтар-тарифний заробіток працівника при прямій відрядній системі оплати праці, Дс-сума преміальних доплат;

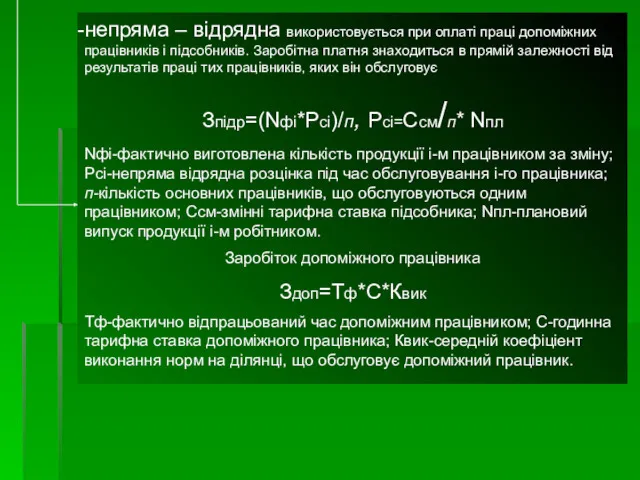

- 163. непряма – відрядна використовується при оплаті праці допоміжних працівників і підсобників. Заробітна платня знаходиться в прямій

- 165. 8.4. Змішані форми оплати праці на підприємстві

- 167. 8.5. Система надбавок, доплат та премій працівникам

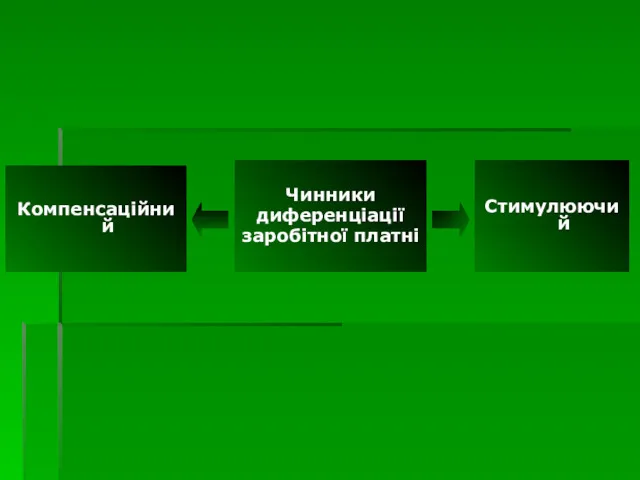

- 168. Чинники диференціації заробітної платні Компенсаційний Стимулюючий

- 169. Доплати та надбавки За умови праці За виконання виробничих завдань стабільно та з високою якістю За

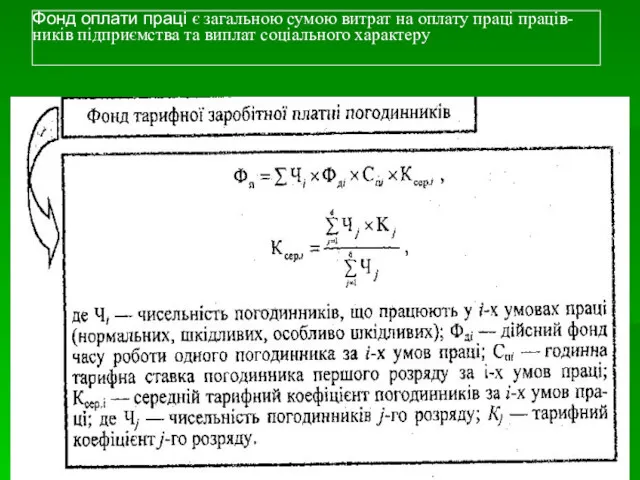

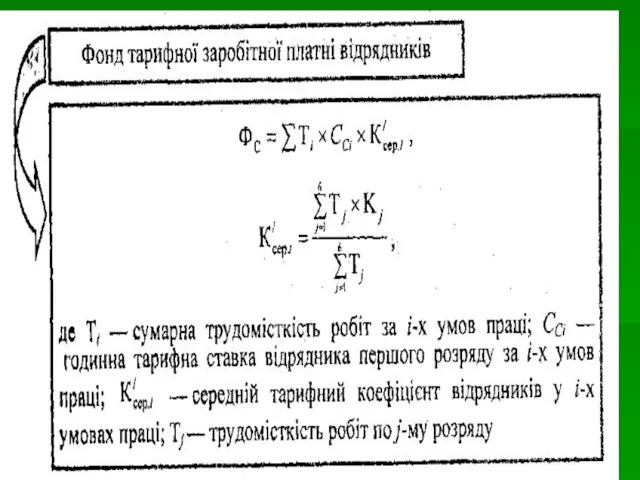

- 171. 8.6. Планування фонду оплати праці на підприємстві

- 174. ВИТРАТИ ВИРОБНИЦТГВА ТА СОБІВАРТІСТЬ ПРОДУКЦІЇ

- 175. План 9.1.Поняття витрат та собівартості продукції. 9.2.Класифікація витрат і структура собівартості. 9.3.Методи визначення собівартості продукції. 9.4.Калькуляція

- 176. 9.1. Поняття витрат та собівартості продукції

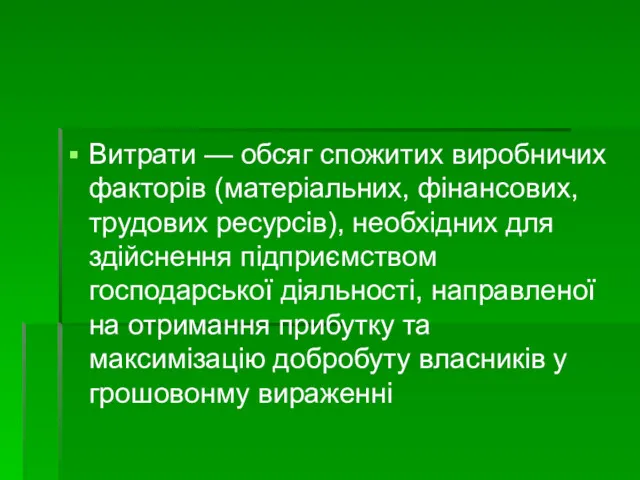

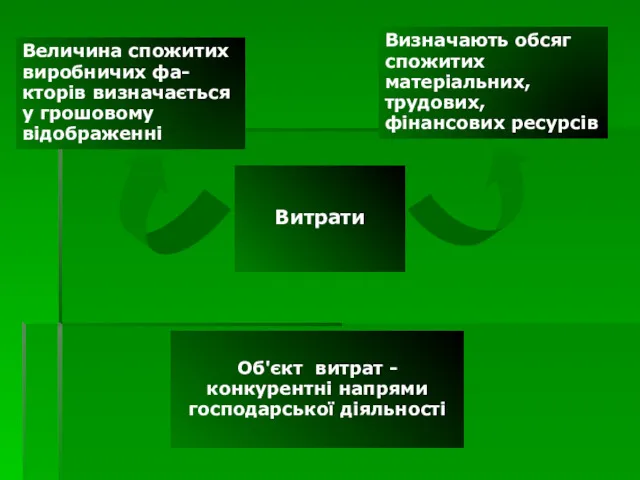

- 177. Витрати — обсяг спожитих виробничих факторів (матеріальних, фінансових, трудових ресурсів), необхідних для здійснення підприємством господарської діяльності,

- 178. Витрати Величина спожитих виробничих фа- кторів визначається у грошовому відображенні Визначають обсяг спожитих матеріальних, трудових, фінансових

- 179. Витрати Поточні витрати, пов'язані з вирішенням тактичних задач: закупівля сировини та матеріалів; їх транспортування та зберігання;

- 180. Витрати Зовнішні – є грошовими платежами постачальникам ресурсів: оплата сировини, матеріалів, палива, заробітна платня, амортизаційні відрахування

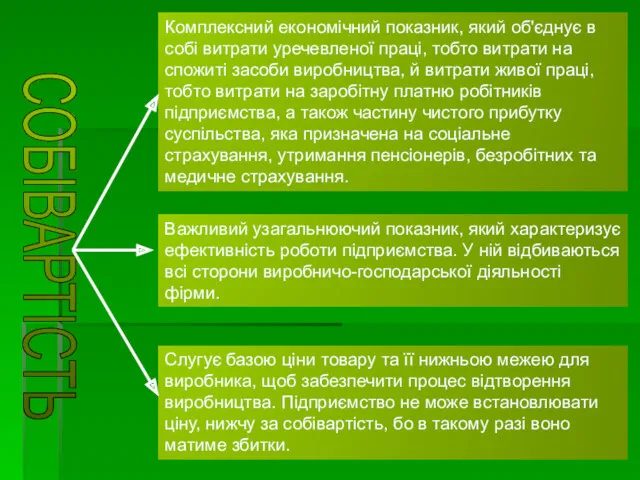

- 181. СОБІВАРТІСТЬ Комплексний економічний показник, який об'єднує в собі витрати уречевленої праці, тобто витрати на спожиті засоби

- 183. 9.2.Класифікація витрат і структура собівартості.

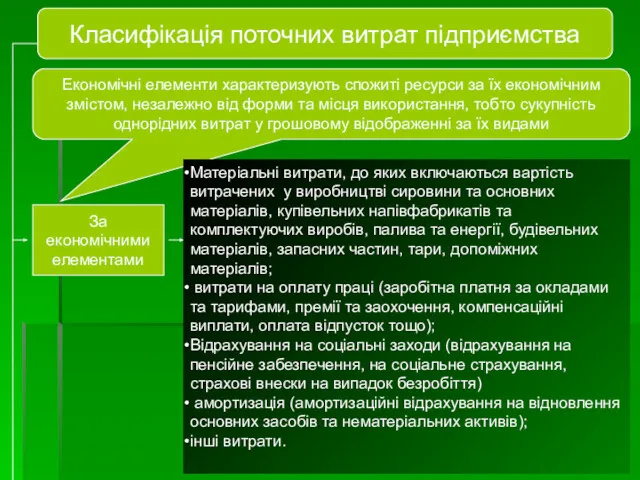

- 184. Класифікація поточних витрат підприємства За економічними елементами Економічні елементи характеризують спожиті ресурси за їх економічним змістом,

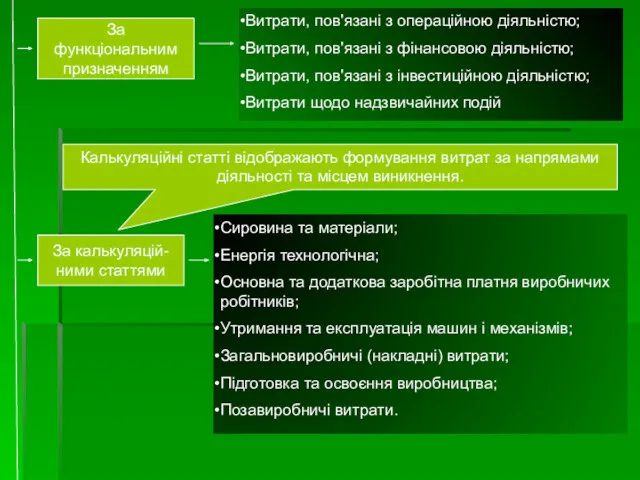

- 185. За функціональним призначенням Витрати, пов'язані з операційною діяльністю; Витрати, пов'язані з фінансовою діяльністю; Витрати, пов'язані з

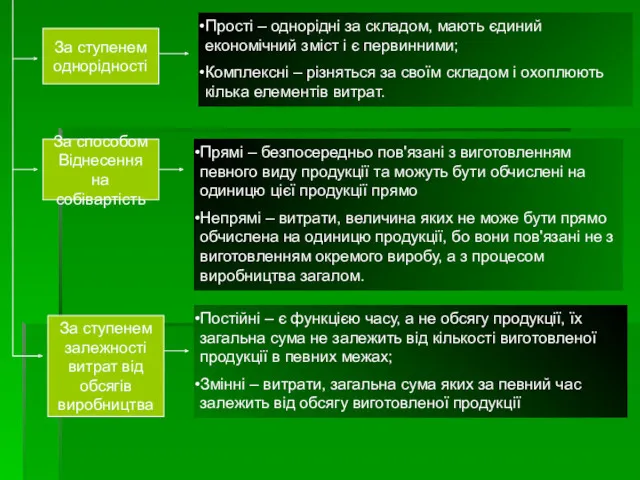

- 186. За ступенем однорідності Прості – однорідні за складом, мають єдиний економічний зміст і є первинними; Комплексні

- 187. Рисунок - Динаміка витрат (В) залежно від обсягів виробництва (Q): а - постійні витрати; б -

- 188. Рисунок — Динаміка витрат і виручки від реалізації продукції залежно від обсягу виробництва: Q - обсяг

- 189. Витрати підприємства (відповідно положення (стандарту) бухгалтерського обліку «Витрати») Витрати в процесі звичайної діяльності Витрати надзвичайних подій

- 190. Класифікація витрат, пов'язаних з операційною діяльністю підприємства (відповідно положення (стандарту) бухгалтерського обліку «Витрати» ) За функціональним

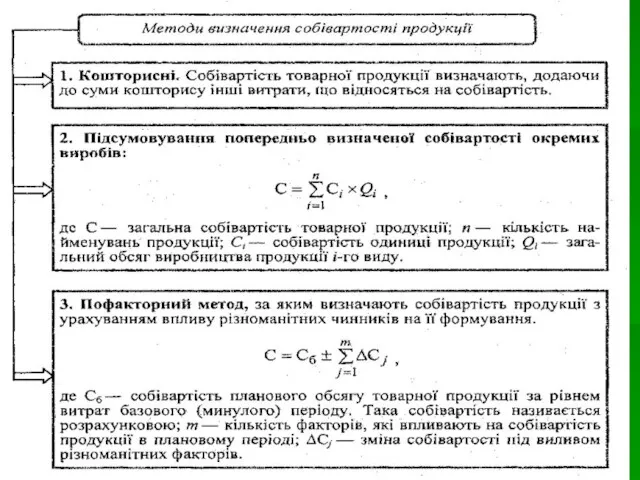

- 191. 9.3.Методи визначення собівартості продукції.

- 193. 9.4. Калькуляція собівартості

- 194. Калькуляція собівартості:

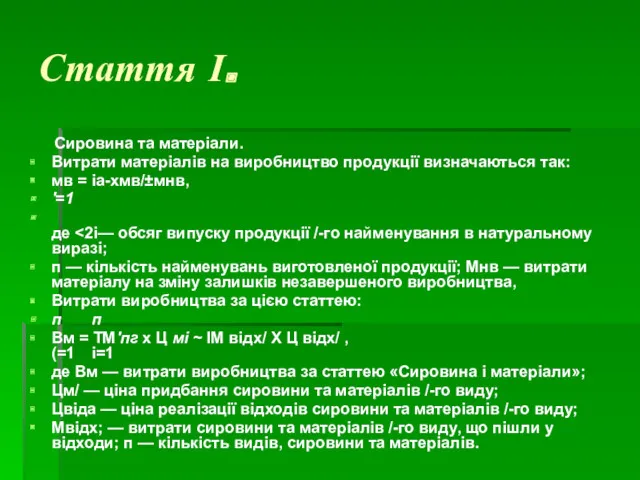

- 195. Стаття І. Сировина та матеріали. Витрати матеріалів на виробництво продукції визначаються так: мв = іа-хмв/±мнв, '=1

- 196. Стаття II. Енергія технологічна. Витрати за цією статтею обчислюються за нормами витрат і тарифами на енергію

- 197. Стаття III. Основна та додаткова заробітна платня виробничих робітників. До цієї статті належать витрати на оплату

- 198. Стаття IV. Утримання та експлуатація машин і механізмів. Стаття IV є комплексною. Вона охоплює витрати на:

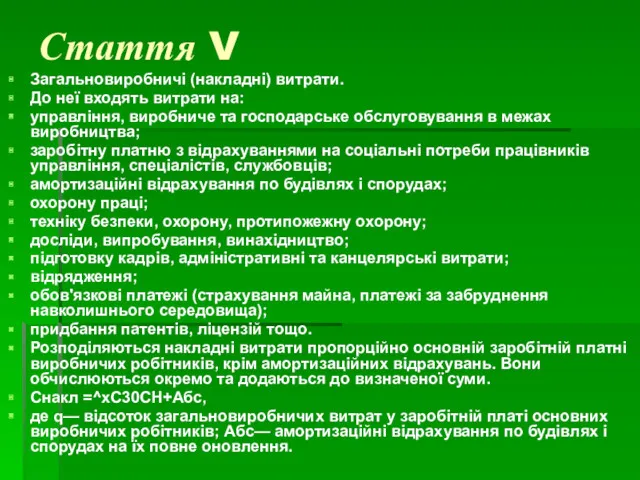

- 199. Стаття V Загальновиробничі (накладні) витрати. До неї входять витрати на: управління, виробниче та господарське обслуговування в

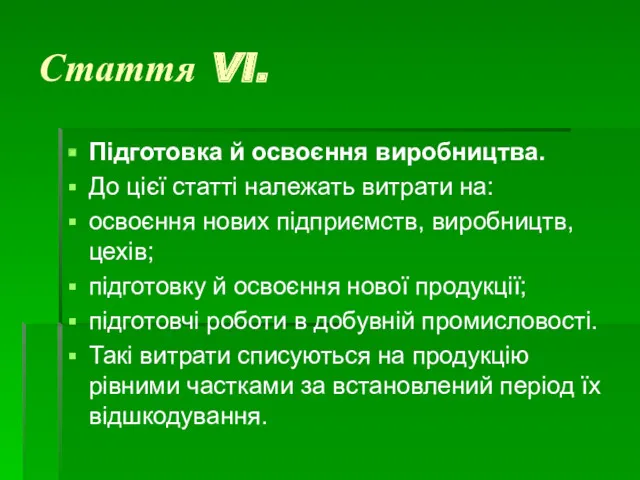

- 200. Стаття VI. Підготовка й освоєння виробництва. До цієї статті належать витрати на: освоєння нових підприємств, виробництв,

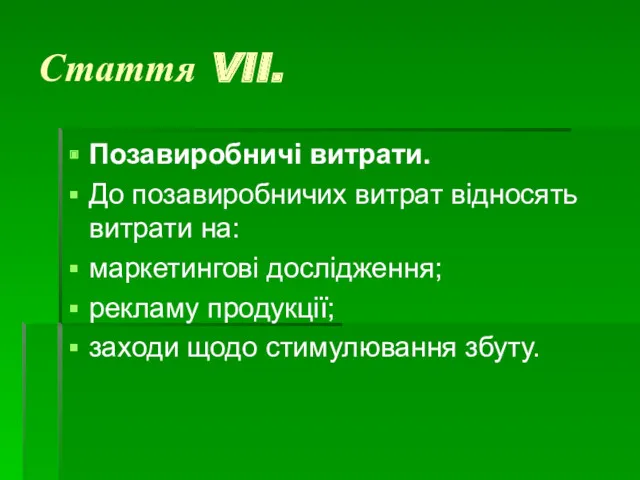

- 201. Стаття VII. Позавиробничі витрати. До позавиробничих витрат відносять витрати на: маркетингові дослідження; рекламу продукції; заходи щодо

- 202. ДОХОД, ПРИБУТОК ТА РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВА

- 203. План 10.1.Економічна сутність доходу підприємства. 10.2.Сутність прибутку підприємства, його види. 10.3.Рентабельність підприємства.

- 204. 10.1.Економічна сутність доходу підприємства.

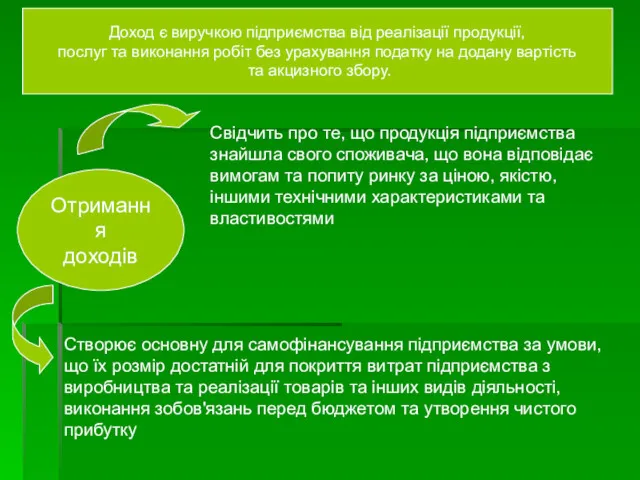

- 205. Доход є виручкою підприємства від реалізації продукції, послуг та виконання робіт без урахування податку на додану

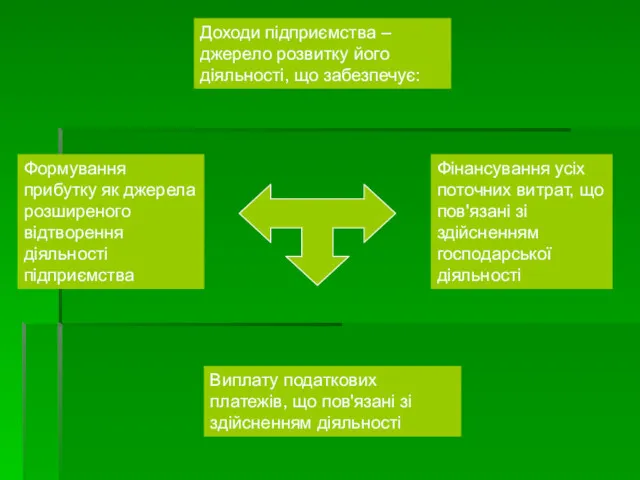

- 206. Доходи підприємства –джерело розвитку його діяльності, що забезпечує: Фінансування усіх поточних витрат, що пов'язані зі здійсненням

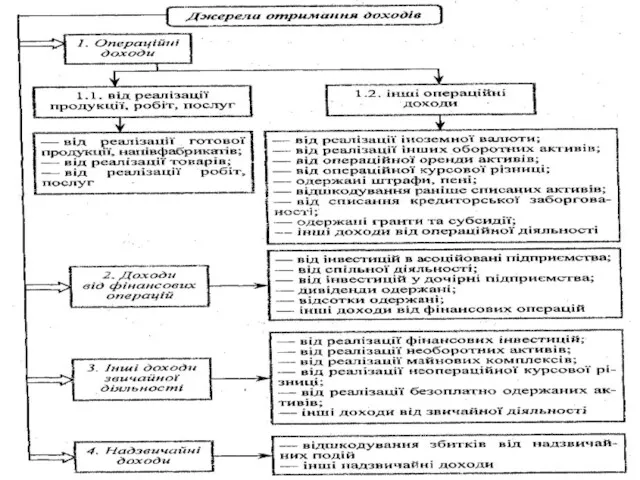

- 207. Види доходів підприємства За характером отримання Доходи від звичайної діяльності Надзвичайні доходи За видом діяльності Доходи

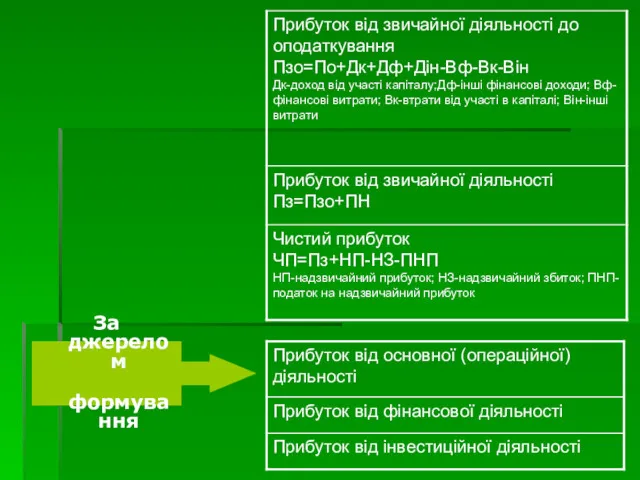

- 209. 10.2.Сутність прибутку підприємства, його види.

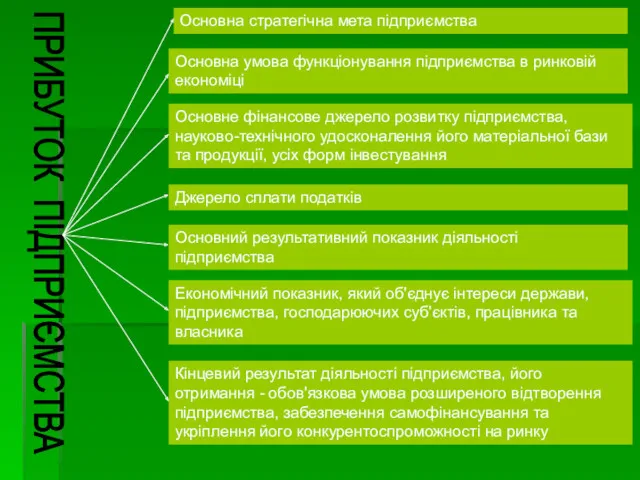

- 210. Основна стратегічна мета підприємства Основна умова функціонування підприємства в ринковій економіці Основне фінансове джерело розвитку підприємства,

- 211. Розподільна Функції прибутку Оціночна Стимулююча

- 212. Види прибутку За видом діяльності За порядком розрахунку

- 213. За джерелом формування

- 214. Залежно від мети визначення За методикою оцінки Залежно від розмірів

- 215. Фактори, які впливають на прибуток підприємства Зовнішні-фактори, які не залежать від розвитку підприємства Внутрішні-фактори, які залежать

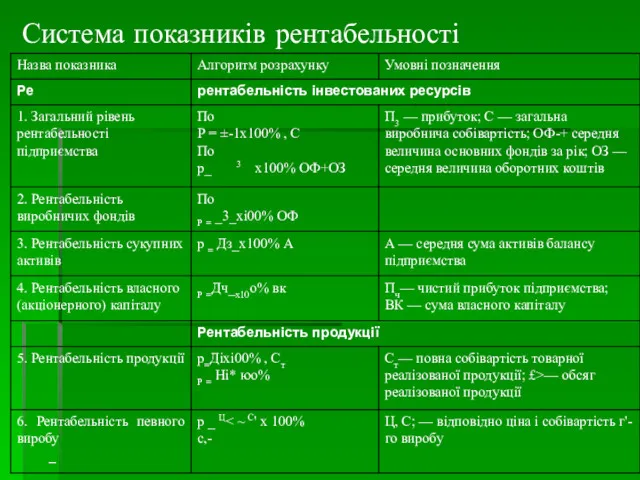

- 216. 10.3.Рентабельність підприємства.

- 217. Система показників рентабельності

- 218. ЕФЕКТИВНІСТЬ ТА КОНКУРЕНТОСПРОМОЖНІСТЬ ПІДПРИЄМСТВА

- 219. План 11.1.Сутнісна характеристика і вимірювання ефективності виробництва. 11.2.Конкурентоспроможність підприємства.

- 220. 11.1.Сутнісна характеристика і вимірювання ефективності виробництва.

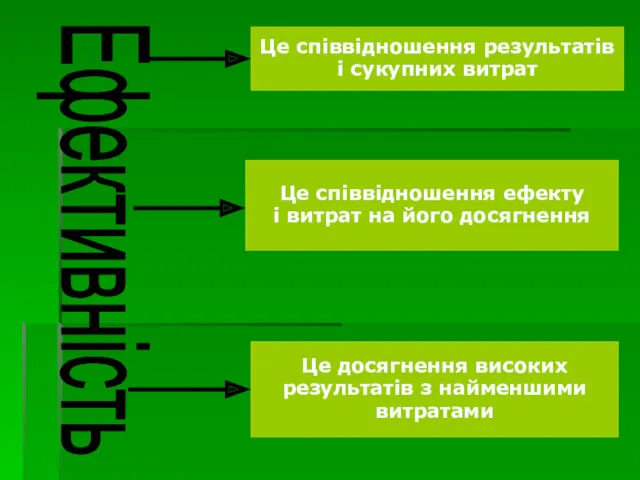

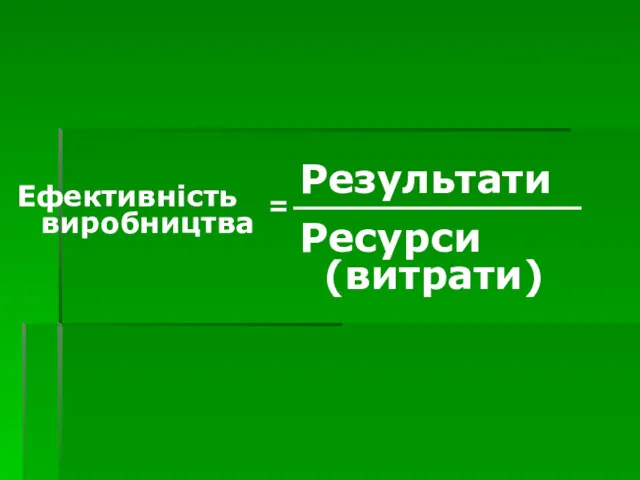

- 221. Ефективність Це співвідношення результатів і сукупних витрат Це досягнення високих результатів з найменшими витратами Це співвідношення

- 222. Ефективність виробництва = Результати Ресурси (витрати)

- 223. Види ефективності виробництва За методом розрахунків За наслідками За місцем отримання За об'єктом оцінки Абсолютна Порівняльна

- 224. 11.2.Конкурентоспроможність підприємства.

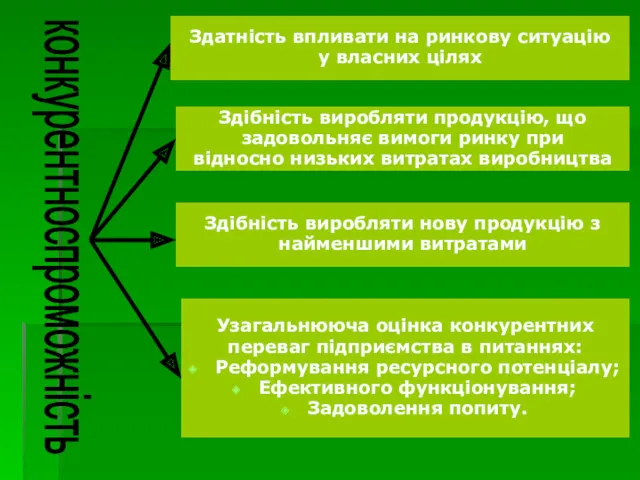

- 225. конкурентноспроможність Здатність впливати на ринкову ситуацію у власних цілях Узагальнююча оцінка конкурентних переваг підприємства в питаннях:

- 229. Скачать презентацию

План

1.1. Підприємство, його основні ознаки та принципи функціонування

1.2. Організаційно-економічні особливості функціонування

План

1.1. Підприємство, його основні ознаки та принципи функціонування

1.2. Організаційно-економічні особливості функціонування

1.1. Підприємство, його основні ознаки та принципи функціонування

Підприємство

Самостійна ланка

народного господарства

1.1. Підприємство, його основні ознаки та принципи функціонування

Підприємство

Самостійна ланка

народного господарства

Відокремлена спеціалізована одиниця, основою якої

є професійно організований трудовий колектив

здатний

Відокремлена спеціалізована одиниця, основою якої

є професійно організований трудовий колектив

здатний

Юридична особа, яка відповідає певним

ознакам, що встановленні діючим законодавство

країни,

Юридична особа, яка відповідає певним

ознакам, що встановленні діючим законодавство

країни,

Відповідно до Господарського Кодексу України

Підприємство — самостійний суб'єкт господарювання, створений

Відповідно до Господарського Кодексу України

Підприємство — самостійний суб'єкт господарювання, створений

Підприємство є юридичною особою, має відокремлене майно, самостійний І баланс, рахунки

Підприємство є юридичною особою, має відокремлене майно, самостійний І баланс, рахунки

Ознаки підприємства:

1.Проведення підприємницької діяльності,

тобто самостійна, ініціативна, систематична

діяльність з виробництва

Ознаки підприємства:

1.Проведення підприємницької діяльності,

тобто самостійна, ініціативна, систематична

діяльність з виробництва

3.Володіння правами юридичної особи

4.Порівняння доходів і витрат, ведення

автономного бухгалтерського

обліку та

3.Володіння правами юридичної особи

4.Порівняння доходів і витрат, ведення

автономного бухгалтерського

обліку та

Основні умови діяльності підприємства в умовах ринку:

1.Економічна

самостійність

2.Дотримання законів

та рішень

Основні умови діяльності підприємства в умовах ринку:

1.Економічна

самостійність

2.Дотримання законів

та рішень

Підприємство

самостійно здійснює:

3.Маркетингові дослідження

2.Операції з цінними паперами та тимчасово вільними

грошовими коштами

1.Розроблення

Підприємство

самостійно здійснює:

3.Маркетингові дослідження

2.Операції з цінними паперами та тимчасово вільними

грошовими коштами

1.Розроблення

9.Матеріально-технічне постачання та пошук

постачальників

10.Реалізацію продукції та пошук споживачів

11.Вибір банківської установи

9.Матеріально-технічне постачання та пошук

постачальників

10.Реалізацію продукції та пошук споживачів

11.Вибір банківської установи

Напрями діяльності підприємства

Виробнича

діяльність

Комерційна

діяльність

Економічна

діяльність

Дослідження зовніш-

нього середовища

організація та регулювання процесу

вироблення

Напрями діяльності підприємства

Виробнича

діяльність

Комерційна

діяльність

Економічна

діяльність

Дослідження зовніш-

нього середовища

організація та регулювання процесу

вироблення

Інноваційна

діяльність

Після-продажний

сервіс. Товару

обслуговування

Управління персона-

лом та організація

стимулювання праці

Науково-технічні розробки,

Інноваційна

діяльність

Після-продажний

сервіс. Товару

обслуговування

Управління персона-

лом та організація

стимулювання праці

Науково-технічні розробки,

1.2. Організаційно-економічні особливості функціонування різних видів підприємств

1.2. Організаційно-економічні особливості функціонування різних видів підприємств

Класифікація видів підприємств:

За формою власності

приватні

колективні

комунальні

державні

змішані

За обсягом діяльності та

кількістю працюючих

великі

середні

малі

Класифікація видів підприємств:

За формою власності

приватні

колективні

комунальні

державні

змішані

За обсягом діяльності та

кількістю працюючих

великі

середні

малі

За способом утворення та

формування статутного фонду

унітарні

корпоративні

За технологічною(територіальною)

цілісністю та ступенем

За способом утворення та

формування статутного фонду

унітарні

корпоративні

За технологічною(територіальною)

цілісністю та ступенем

За цілями функціонування

та характером діяльності

комерційні

некомерційні

За приналежністю капіталу

національні

іноземні

спільні

За правовим статусом

та

За цілями функціонування

та характером діяльності

комерційні

некомерційні

За приналежністю капіталу

національні

іноземні

спільні

За правовим статусом

та

Джерела

формування

статутного

фонду за

рахунок:

Механізм

формування

статутного

фонду

шляхом:

Відношення

робітників

до власного

підприємства

Коштів державного

бюджету

Власних коштів

єдиного замовника

Об’єднання

коштів декількох

замовників

Інвестування

коштів та пере-

дання

Джерела

формування

статутного

фонду за

рахунок:

Механізм

формування

статутного

фонду

шляхом:

Відношення

робітників

до власного

підприємства

Коштів державного

бюджету

Власних коштів

єдиного замовника

Об’єднання

коштів декількох

замовників

Інвестування

коштів та пере-

дання

Форми

персоніфікції

права

власності

Особливості

стимулювання

робітників

Порядок

розподілу

прибутку

Акціонерний

пай

Пайовий

принцип

Без персоніфікації

прав власності

Участь у

капіталі

Участь у

прибутку

Фонд нарахувань

на пайові

внески

Фонд

Форми

персоніфікції

права

власності

Особливості

стимулювання

робітників

Порядок

розподілу

прибутку

Акціонерний

пай

Пайовий

принцип

Без персоніфікації

прав власності

Участь у

капіталі

Участь у

прибутку

Фонд нарахувань

на пайові

внески

Фонд

1.3. Зовнішнє середовище функціонування підприємства

1.3. Зовнішнє середовище функціонування підприємства

Середовище

господарювання

підприємства

Зовнішнє

середовище

Внутрішнє

середовище

Зовнішнє середовище− це сукупність господарських суб’єктів;

економічних, суспільних і природних умов;національних і

Середовище

господарювання

підприємства

Зовнішнє

середовище

Внутрішнє

середовище

Зовнішнє середовище− це сукупність господарських суб’єктів;

економічних, суспільних і природних умов;національних і

Основні характеристики

зовнішнього середовища

взаємозв’язок − рівень сили,

з яким зміна одного фактора

Основні характеристики

зовнішнього середовища

взаємозв’язок − рівень сили,

з яким зміна одного фактора

Мікросередовище

постачаль-

ники

посередники

споживачі

фінансово-

кредитні

установи

конкуренти

державні

органи

Макросередовище

політичні

природні

економічні

екологічні

демографічні

науково -

технічні

міжнародне

довкілля

Мікросередовище

постачаль-

ники

посередники

споживачі

фінансово-

кредитні

установи

конкуренти

державні

органи

Макросередовище

політичні

природні

економічні

екологічні

демографічні

науково -

технічні

міжнародне

довкілля

1.4. Державне регулювання діяльності підприємств

1.4. Державне регулювання діяльності підприємств

Напрями державного регулювання

Податкове

регулювання

Визначення переліку податків та

інших обов’язкових платежів, розмірів

Напрями державного регулювання

Податкове

регулювання

Визначення переліку податків та

інших обов’язкових платежів, розмірів

Захист навколишнього

середовища

Бюджетне

регулювання

Регулювання умов

та оплати праці

Заходи щодо захисту природи у вигляді

Захист навколишнього

середовища

Бюджетне

регулювання

Регулювання умов

та оплати праці

Заходи щодо захисту природи у вигляді

Вплив держави на

економіку підприємства

Пряме державне

регулювання діяльності

Непряме(економічне)

регулювання діяльності

Державна реєстрація

створення

Вплив держави на

економіку підприємства

Пряме державне

регулювання діяльності

Непряме(економічне)

регулювання діяльності

Державна реєстрація

створення

Зобов’язаність дотримання

державного порядку

бухгалтерського обліку

та звітності

Контроль за екологічною

безпекою підприємства

Контроль за цінами

державного порядку

бухгалтерського обліку

та звітності

Контроль за екологічною

безпекою підприємства

Контроль за цінами

Економічне обґрунтування виробничої програми підприємства

Економічне обґрунтування виробничої програми підприємства

План

2.1. Виробнича програма підприємства та її показники

2.2 Обґрунтування виробничої програми

План

2.1. Виробнича програма підприємства та її показники

2.2 Обґрунтування виробничої програми

2.1. Виробнича програма підприємства та її показники

2.1. Виробнича програма підприємства та її показники

Виробнича програма підприємства (план виробництва та реалізації продукції) — це система

Виробнича програма підприємства (план виробництва та реалізації продукції) — це система

Номенклатура — це перелік назв окремих видів продукції, а асортимент —

Номенклатура — це перелік назв окремих видів продукції, а асортимент —

Виробнича програма підприємства

Планом виробництва та

реалізації продукції

Основним та вихідним

розділом

Виробнича програма підприємства

Планом виробництва та

реалізації продукції

Основним та вихідним

розділом

Місце виробничої програми у системі планів господарсько–фінансового розвитку підприємства

Стратегічне планування з

Місце виробничої програми у системі планів господарсько–фінансового розвитку підприємства

Стратегічне планування з

Задачі

розроблення

виробничої

програми

Формування

номенклатури та

асортименту

виробів відповід-

но до стадії їх

життєвого

Задачі

розроблення

виробничої

програми

Формування

номенклатури та

асортименту

виробів відповід-

но до стадії їх

життєвого

Показники виробничої програми

Якісні

Кількісні

вартісні, натуральні, умовно - натуральні

трудові

сортність, марка, вміст корисного

компонента ,

Показники виробничої програми

Якісні

Кількісні

вартісні, натуральні, умовно - натуральні

трудові

сортність, марка, вміст корисного

компонента ,

Універсальними показниками в системі оцінки обсягів

виробництва та реалізації продукції є

виробництва та реалізації продукції є

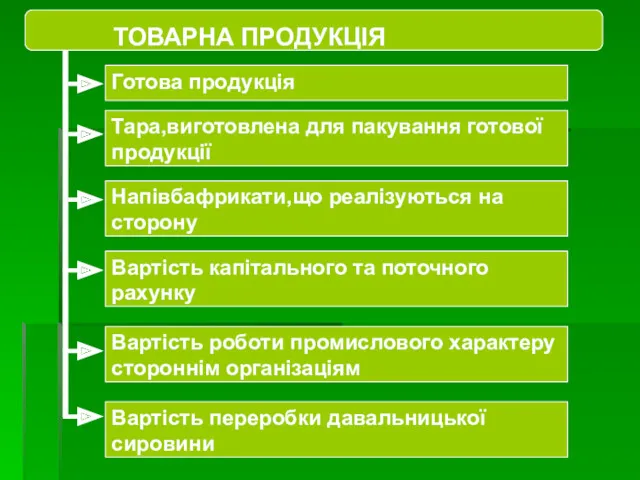

ТОВАРНА ПРОДУКЦІЯ

Готова продукція

Тара,виготовлена для пакування готової продукції

Напівбафрикати,що реалізуються на сторону

Вартість

ТОВАРНА ПРОДУКЦІЯ

Готова продукція

Тара,виготовлена для пакування готової продукції

Напівбафрикати,що реалізуються на сторону

Вартість

Валова продукція характеризує загальний обсяг виробництва,

тобто обсяг виготовленої продукції, робіт,

Валова продукція характеризує загальний обсяг виробництва,

тобто обсяг виготовленої продукції, робіт,

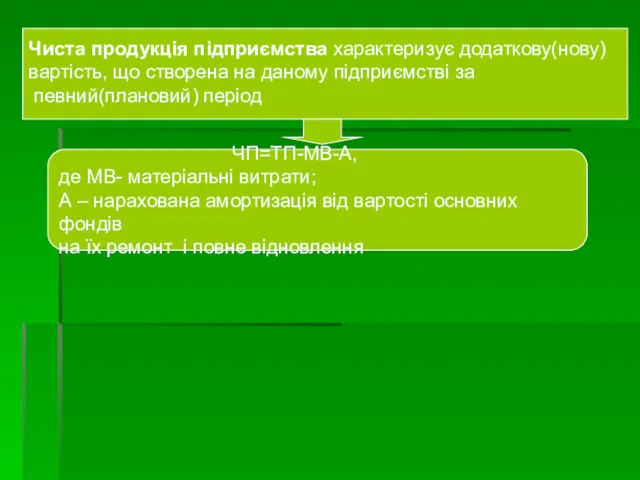

Чиста продукція підприємства характеризує додаткову(нову)

вартість, що створена на даному підприємстві

вартість, що створена на даному підприємстві

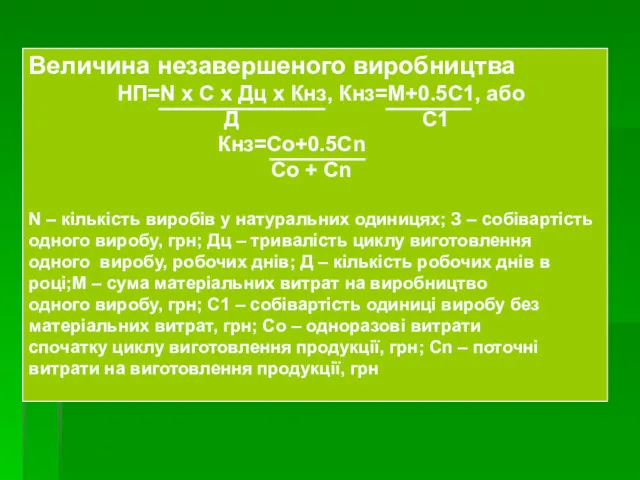

Величина незавершеного виробництва

НП=N х С х Дц х Кнз, Кнз=М+0.5С1,

Величина незавершеного виробництва

НП=N х С х Дц х Кнз, Кнз=М+0.5С1,

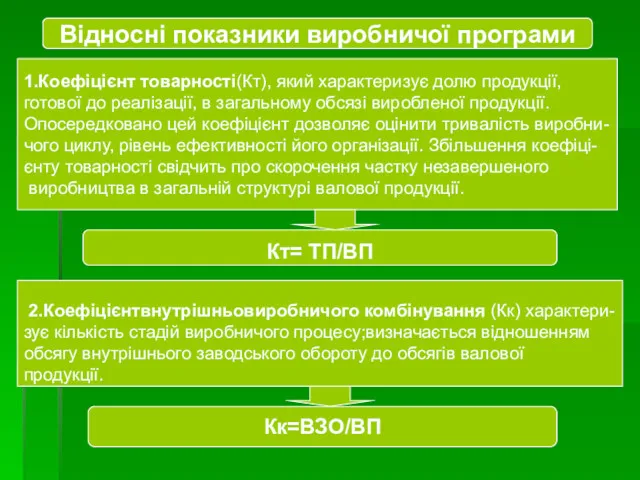

Відносні показники виробничої програми

1.Коефіцієнт товарності(Кт), який характеризує долю продукції,

готової до

Відносні показники виробничої програми

1.Коефіцієнт товарності(Кт), який характеризує долю продукції,

готової до

2.2 Обґрунтування виробничої програми

2.2 Обґрунтування виробничої програми

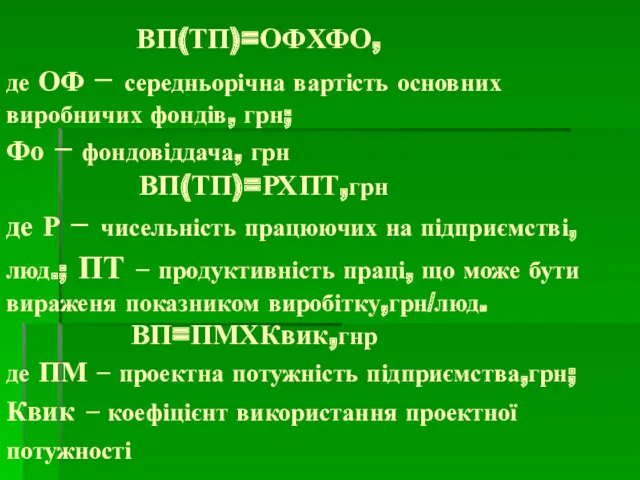

ВП(ТП)=ОФХФО,

де ОФ − середньорічна вартість основних виробничих фондів, грн;

Фо −

ВП(ТП)=ОФХФО, де ОФ − середньорічна вартість основних виробничих фондів, грн; Фо −

ОСНОВНІ ФОНДИ ПІДПРИЄМСТВА ТА ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

ОСНОВНІ ФОНДИ ПІДПРИЄМСТВА ТА ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

План

3.1. Поняття та склад основних фондів підприємства

3.2. Форми обліку та методи

План

3.1. Поняття та склад основних фондів підприємства

3.2. Форми обліку та методи

3.1. Поняття та склад основних фондів підприємства

3.1. Поняття та склад основних фондів підприємства

Засоби виробництва

Засоби праці

Предмети праці

Виробничі фонди

Основні фонди

Оборотні фонди

Основні фонди – засоби праці,

Засоби виробництва

Засоби праці

Предмети праці

Виробничі фонди

Основні фонди

Оборотні фонди

Основні фонди – засоби праці,

Розрізняльні особливості основних та оборотних фондів підприємства

Розрізняльні особливості основних та оборотних фондів підприємства

Структура основних фондів підприємства

Основні фонди

Основні виробничі фонди

Основні фонди

невиробничого призначен-

ня

Активна частина

Пасивна

Структура основних фондів підприємства

Основні фонди

Основні виробничі фонди

Основні фонди

невиробничого призначен-

ня

Активна частина

Пасивна

Класифікація основних фондів

Класифікація основних фондів

3.2. Форми обліку та методи оцінки

3.2. Форми обліку та методи оцінки

Облік основних фондів

У натуральному

вираженні

У вартісному

виразі

здійснюється для

визначення технічного

складу основних

Облік основних фондів

У натуральному

вираженні

У вартісному

виразі

здійснюється для

визначення технічного

складу основних

Види вартості основних фондів

Первісна

1.

Фактична вартість основних

Фондів на момент введення в

Види вартості основних фондів

Первісна

1.

Фактична вартість основних

Фондів на момент введення в

Залишкова

4.

Реальна вартість основних фондів ще не перенесена на вартість виготовленої продукції:

Сзал=Сперв-Сзн,

Сзн-вартість

Залишкова

4.

Реальна вартість основних фондів ще не перенесена на вартість виготовленої продукції:

Сзал=Сперв-Сзн,

Сзн-вартість

Балансова

7.

Вартість напочаток розрахункового року:

Сбал=Сп+Вп+Вк+Врек-Вв-А

Сп-балансова вартість основних фондів на початок року,що передує

Балансова

7.

Вартість напочаток розрахункового року:

Сбал=Сп+Вп+Вк+Врек-Вв-А

Сп-балансова вартість основних фондів на початок року,що передує

3.3 Знос та амортизації основних фондів

3.3 Знос та амортизації основних фондів

Знос основних фондів

Фізичний знос-втрата основними фондами технічних властивостей та характеристик в

Знос основних фондів

Фізичний знос-втрата основними фондами технічних властивостей та характеристик в

- за даними обстеження технічного стану (обчислення відносної величини економічного спрацювання,тобто

- за даними обстеження технічного стану (обчислення відносної величини економічного спрацювання,тобто

Амортизація — процес перенесення вартості основних фондів на вартість готової продукції

Амортизація — процес перенесення вартості основних фондів на вартість готової продукції

Методи нарахування

амортизації

Прямолінійний метод

Кумулятивний метод

Метод залишку,що знижується

Виробничий метод

Прискорений метод залишку,що знижується

Податковий

Методи нарахування

амортизації

Прямолінійний метод

Кумулятивний метод

Метод залишку,що знижується

Виробничий метод

Прискорений метод залишку,що знижується

Податковий

3.4 Відтворення основних фондів

3.4 Відтворення основних фондів

Метод залишку,що знижується

Використовується норма амортизації розрахована за прямолінійними методом,але амортизаційні суми

Метод залишку,що знижується

Використовується норма амортизації розрахована за прямолінійними методом,але амортизаційні суми

Визначення річних сум амортизації цим методом здійснюється в декілька етапів:

1.Визначення суми

Визначення річних сум амортизації цим методом здійснюється в декілька етапів:

1.Визначення суми

Види зносу

Фізичний

Моральний

Усувний

Неусувний

Повний

Частковий

Ремонт

Заміна

Модернізація

Форми усунення зносу основних виробничих фондів

Види зносу

Фізичний

Моральний

Усувний

Неусувний

Повний

Частковий

Ремонт

Заміна

Модернізація

Форми усунення зносу основних виробничих фондів

розширене відтворення,під час здійснення якого споживача вартість та кількість основних фондів

розширене відтворення,під час здійснення якого споживача вартість та кількість основних фондів

3.5. Показники використання основних фондів

3.5. Показники використання основних фондів

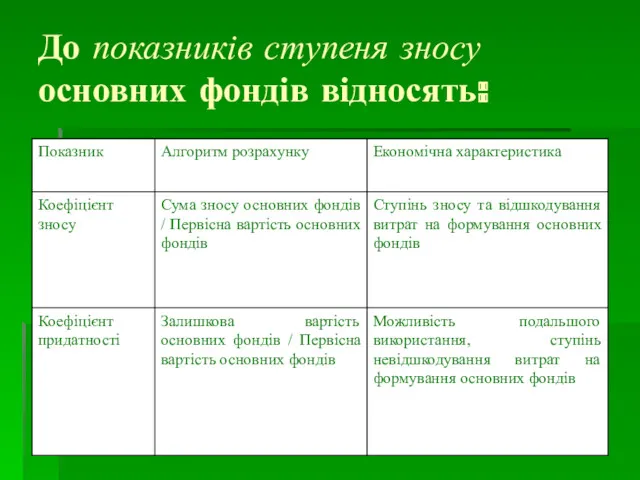

До показників ступеня зносу основних фондів відносять:

До показників ступеня зносу основних фондів відносять:

Інтенсивність відновлення основних фондів підприємства може бути охарактеризована такою системою показників:

Інтенсивність відновлення основних фондів підприємства може бути охарактеризована такою системою показників:

1.

Фондовіддача

Фо=Q/Ф

де Q- обсяг продукції підприємства за рік.

Ф-середньорічна вартість основних фондів

1.

Фондовіддача

Фо=Q/Ф

де Q- обсяг продукції підприємства за рік.

Ф-середньорічна вартість основних фондів

Частковими показниками використання основних фондів є:

1.

Коефіцієнт екстенсивного використання обладнання

Кекс=Фд/Фнор,

де Фд,Фнор-дійсний

Частковими показниками використання основних фондів є:

1.

Коефіцієнт екстенсивного використання обладнання

Кекс=Фд/Фнор, де Фд,Фнор-дійсний

3.

Коефіцієнт інтегрального використання обладнання

Кінтег =Кекс х Кінт

4.

Коефіцієнт змінності

3.

Коефіцієнт інтегрального використання обладнання

Кінтег =Кекс х Кінт

4.

Коефіцієнт змінності

3.6. Виробнича потужність підприємства та методи її визначення

3.6. Виробнича потужність підприємства та методи її визначення

Виробнича потужність класифікується за такими ознаками:

Виробнича потужність класифікується за такими ознаками:

Фактори,що впливають на ефективність використання виробничої потужності

Фактори,що пов'язані зі складом та

Фактори,що впливають на ефективність використання виробничої потужності

Фактори,що пов'язані зі складом та

Фактори,що пов'язані з особливостями оранізації виробництва продукції

-рівень спеціалізації та кооперації виробництва;

-ступінь

Фактори,що пов'язані з особливостями оранізації виробництва продукції

-рівень спеціалізації та кооперації виробництва; -ступінь

НЕМАТЕРІАЛЬНІ РЕСУРСИ ТА АКТИВИ ПІДПРИЄМСТВА

НЕМАТЕРІАЛЬНІ РЕСУРСИ ТА АКТИВИ ПІДПРИЄМСТВА

План

4.1. Нематеріальні ресурси підприємства.

4.2. Нематеріальні активи підприємства.

План

4.1. Нематеріальні ресурси підприємства.

4.2. Нематеріальні активи підприємства.

4.1. Нематеріальні ресурси підприємства.

4.1. Нематеріальні ресурси підприємства.

Нематеріальні ресурси — ресурси, які не мають матеріальної основи, але здатні

Нематеріальні ресурси — ресурси, які не мають матеріальної основи, але здатні

4.2. Нематеріальні активи підприємства.

4.2. Нематеріальні активи підприємства.

ІНВЕСТИЦІЇ НА ПІДПРИЄМСТВІ : ФОРМУВАННЯ, ВИКОРИСТАННЯ, ЕФЕКТИВНІСТЬ

ІНВЕСТИЦІЇ НА ПІДПРИЄМСТВІ : ФОРМУВАННЯ, ВИКОРИСТАННЯ, ЕФЕКТИВНІСТЬ

План

5.1. Сутність інвестицій, їх класифікація.

5.2. Обчислення обсягу капіталовкладень.

5.3. Оцінка економічної ефективності

План

5.1. Сутність інвестицій, їх класифікація.

5.2. Обчислення обсягу капіталовкладень.

5.3. Оцінка економічної ефективності

5.1. Сутність інвестицій, їх класифікація

5.1. Сутність інвестицій, їх класифікація

Інвестиції — це довгострокові вкладення коштів як у межах підприємства, так

Інвестиції — це довгострокові вкладення коштів як у межах підприємства, так

Згідно із Законом України «Про інвестиційну діяльність» інвестиції— усі види майнових

Згідно із Законом України «Про інвестиційну діяльність» інвестиції— усі види майнових

5.2. Обчислення обсягу капіталовкладень

5.2. Обчислення обсягу капіталовкладень

Масштабність і складність розрахунків капіталовкладень залежать від можливих варіантів конкретної ситуації

Масштабність і складність розрахунків капіталовкладень залежать від можливих варіантів конкретної ситуації

5.3. Оцінка економічної ефективності інвестицій та інвестиційних проектів

5.3. Оцінка економічної ефективності інвестицій та інвестиційних проектів

ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

План

6.1. Поняття оборотних фондів та оборотних коштів підприємства.

6.2. Показники використання оборотних

План

6.1. Поняття оборотних фондів та оборотних коштів підприємства.

6.2. Показники використання оборотних

6.1. Поняття оборотних фондів та оборотних коштів підприємства

6.1. Поняття оборотних фондів та оборотних коштів підприємства

Оборотні фонди — частина виробничих фондів підприємства, яка повністю споживається в

Оборотні фонди — частина виробничих фондів підприємства, яка повністю споживається в

6.2. Показники використання оборотних коштів підприємства

6.2. Показники використання оборотних коштів підприємства

Важливішим показником ефективності використання оборотних коштів є оборотність.

Оборотіїісм. оборотних коштів —

Важливішим показником ефективності використання оборотних коштів є оборотність.

Оборотіїісм. оборотних коштів —

| Нормування оборотних коштів — визначення потреби в оборотних коштах, яка

| Нормування оборотних коштів — визначення потреби в оборотних коштах, яка

6.3. Нормування оборотних коштів

6.3. Нормування оборотних коштів

Нормування оборотних коштів — визначення потреби в оборотних коштах, яка

Нормування оборотних коштів — визначення потреби в оборотних коштах, яка

Норма запасу оборотних коштів — це мінімально необхідна кількість

днів, на яку

Норма запасу оборотних коштів — це мінімально необхідна кількість днів, на яку

4. Норматив оборотних

коштів у витратах

майбутніх періодів

(Нбп)

Розраховується

виходячи з залишків коштів

на

4. Норматив оборотних

коштів у витратах

майбутніх періодів

(Нбп)

Розраховується

виходячи з залишків коштів

на

ПЕРСОНАЛ ПІДПРИЄМСТВА

ПЕРСОНАЛ ПІДПРИЄМСТВА

План

7.1. Персонал підприємства, його класифікація.

7.2. Продуктивність праці та її планування.

7.3. Чинники

План

7.1. Персонал підприємства, його класифікація.

7.2. Продуктивність праці та її планування.

7.3. Чинники

7.1. Персонал підприємства, його класифікація.

7.1. Персонал підприємства, його класифікація.

Трудові ресурси (персонал) підприємства — це сукупність постійних працівників, які одержали

Трудові ресурси (персонал) підприємства — це сукупність постійних працівників, які одержали

Класифікація персоналу підприємства

За характером

участі в

господарській

діяльності

Виробничий персонал –

Класифікація персоналу підприємства

За характером

участі в

господарській

діяльності

Виробничий персонал –

робітники поділяються на основних

(безпосередньо беруть участь у процесі

виробництва продукції)

робітники поділяються на основних

(безпосередньо беруть участь у процесі

виробництва продукції)

За рівнем

кваліфікації

Кваліфікація харак-

теризує якість, скла-

дність праці та сукуп-

ність спеціальних

знань

За рівнем

кваліфікації

Кваліфікація харак-

теризує якість, скла-

дність праці та сукуп-

ність спеціальних

знань

Система показників щодо характеристики персоналу підприємства

1. Кількісні

Система показників щодо характеристики персоналу підприємства

1. Кількісні

2. Якісні

2. Якісні

3. Структурні

3. Структурні

7.2 Продуктивність праці та її планування

7.2 Продуктивність праці та її планування

Продуктивність праці

Характеризує ефективність праці в процесі виробництва продукції

Показує здатність працівника випускати

Продуктивність праці

Характеризує ефективність праці в процесі виробництва продукції

Показує здатність працівника випускати

Виробіток — показник рівня продуктивності праці, який характеризує кількість продукції, що

Виробіток — показник рівня продуктивності праці, який характеризує кількість продукції, що

Трудомісткість продукції —: сума всіх витрат праці на виробництво одиниці продукції

Трудомісткість продукції —: сума всіх витрат праці на виробництво одиниці продукції

Трудомісткість

Нормативна-сума

витрат робочого часу

окремого робітника

чи бригади на

виготовлення

одиниці продукції

або виконання

комплексу

Трудомісткість

Нормативна-сума

витрат робочого часу

окремого робітника

чи бригади на

виготовлення

одиниці продукції

або виконання

комплексу

7.3. Чинники підвищення продуктивності праці.

7.3. Чинники підвищення продуктивності праці.

Чинники підвищення продуктивності праці

Зовнішні

Внутрішні

Стан науково-технічного прогресу

Рівень освіти та кваліфікація робітників

Зміна рівня

Чинники підвищення продуктивності праці

Зовнішні

Внутрішні

Стан науково-технічного прогресу

Рівень освіти та кваліфікація робітників

Зміна рівня

Резерви підвищення продуктивності праці

За часом

використання

Поточні резерви можуть бути реалізовані в найближчий

Резерви підвищення продуктивності праці

За часом

використання

Поточні резерви можуть бути реалізовані в найближчий

7.4. Нормування праці та планування чисельності працівників на підприємстві

7.4. Нормування праці та планування чисельності працівників на підприємстві

Нормування праці— визначення максимально припустимого часу для*| виконання конкретної роботи або

Нормування праці— визначення максимально припустимого часу для*| виконання конкретної роботи або

Норма праці

Норма часу

Норма виробітку

Норма обслуговування

Норма чисельності

Тривалість робочого часу. Необхідного для виготовлення

Норма праці

Норма часу

Норма виробітку

Норма обслуговування

Норма чисельності

Тривалість робочого часу. Необхідного для виготовлення

Планова чисельність персоналу

Планова чисельність

виробничого персоналу

Планова чисельність

невиробничого персоналу

Планова чисельність персоналу

Планова чисельність

виробничого персоналу

Планова чисельність

невиробничого персоналу

Чисельність працівників, зайнятих на роботах, які нормуються

Чн = N/Фд ●

Чисельність працівників, зайнятих на роботах, які нормуються

Чн = N/Фд ●

ОПЛАТА ПРАЦІ НА ПІДПРИЄМСТВІ

ОПЛАТА ПРАЦІ НА ПІДПРИЄМСТВІ

План

8.1.Поняття тш види заробітної платні.

8.2.Організація оплати праці на підприємстві.

8.3.Форми та системи

План

8.1.Поняття тш види заробітної платні.

8.2.Організація оплати праці на підприємстві.

8.3.Форми та системи

8.1. Поняття та види заробітної платні

8.1. Поняття та види заробітної платні

Оплата праці (заробітна платня) — грошове вираження вартості та ціни робочої

Оплата праці (заробітна платня) — грошове вираження вартості та ціни робочої

Регулююча – як засіб розподілу кадрів по регіонах

країни, галузях економіки

Регулююча – як засіб розподілу кадрів по регіонах

країни, галузях економіки

8.2. Організація оплати праці на підприємстві

8.2. Організація оплати праці на підприємстві

Основою організації заробітної платні на підприємствах є тарифна система — сукупність

Основою організації заробітної платні на підприємствах є тарифна система — сукупність

8.3. Форми та системи оплати

8.3. Форми та системи оплати

Форми оплати праці

Погодинна

форма

Передбачає оплату праці в

залежності від відпрацьованого часу

Форми оплати праці

Погодинна

форма

Передбачає оплату праці в

залежності від відпрацьованого часу

Система оплати праці

При погодинній формі

Пряма погодинна

Зпп=Фміс*С

Фміс- фактично відпрацьований за місяць час;

Система оплати праці

При погодинній формі

Пряма погодинна

Зпп=Фміс*С

Фміс- фактично відпрацьований за місяць час;

відрядно-преміальна

Зппрем=Зтар+Дс;

Дс=Зтар*П1+П2*Ппп/100, Ппп=(Nф-Nпл)/Nпл

Зтар-тарифний заробіток працівника при прямій відрядній системі оплати праці, Дс-сума

відрядно-преміальна

Зппрем=Зтар+Дс;

Дс=Зтар*П1+П2*Ппп/100, Ппп=(Nф-Nпл)/Nпл

Зтар-тарифний заробіток працівника при прямій відрядній системі оплати праці, Дс-сума

непряма – відрядна використовується при оплаті праці допоміжних працівників і підсобників.

непряма – відрядна використовується при оплаті праці допоміжних працівників і підсобників.

8.4. Змішані форми оплати праці на підприємстві

8.4. Змішані форми оплати праці на підприємстві

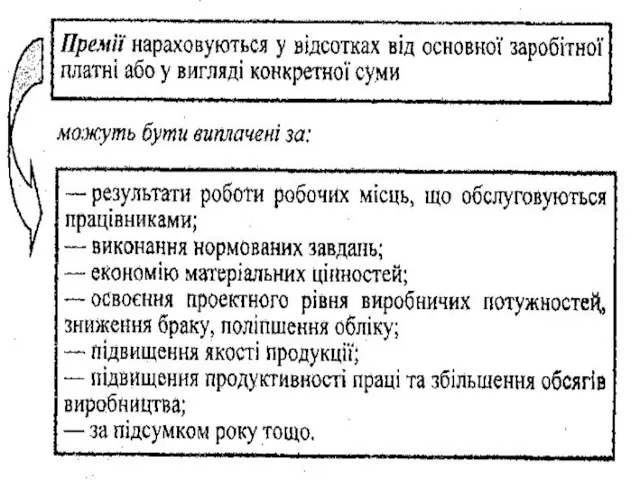

8.5. Система надбавок, доплат та премій працівникам

8.5. Система надбавок, доплат та премій працівникам

Чинники

диференціації

заробітної платні

Компенсаційний

Стимулюючий

Чинники

диференціації

заробітної платні

Компенсаційний

Стимулюючий

Доплати та надбавки

За умови праці

За виконання виробничих завдань стабільно та з

Доплати та надбавки

За умови праці

За виконання виробничих завдань стабільно та з

8.6. Планування фонду оплати праці на підприємстві

8.6. Планування фонду оплати праці на підприємстві

ВИТРАТИ ВИРОБНИЦТГВА ТА СОБІВАРТІСТЬ ПРОДУКЦІЇ

ВИТРАТИ ВИРОБНИЦТГВА ТА СОБІВАРТІСТЬ ПРОДУКЦІЇ

План

9.1.Поняття витрат та собівартості продукції.

9.2.Класифікація витрат і структура собівартості.

9.3.Методи визначення собівартості

План

9.1.Поняття витрат та собівартості продукції.

9.2.Класифікація витрат і структура собівартості.

9.3.Методи визначення собівартості

9.1. Поняття витрат

та собівартості продукції

9.1. Поняття витрат

та собівартості продукції

Витрати — обсяг спожитих виробничих факторів (матеріальних, фінансових, трудових ресурсів), необхідних

Витрати — обсяг спожитих виробничих факторів (матеріальних, фінансових, трудових ресурсів), необхідних

Витрати

Величина спожитих

виробничих фа-

кторів визначається

у грошовому

відображенні

Визначають обсяг

спожитих

матеріальних,

трудових,

фінансових ресурсів

Об'єкт витрат -

конкурентні

Витрати

Величина спожитих

виробничих фа-

кторів визначається

у грошовому

відображенні

Визначають обсяг

спожитих

матеріальних,

трудових,

фінансових ресурсів

Об'єкт витрат -

конкурентні

Витрати

Поточні витрати, пов'язані

з вирішенням тактичних

задач:

закупівля сировини та

матеріалів;

їх транспортування та

зберігання;

обслуговування матеріально-

технічної

Витрати

Поточні витрати, пов'язані

з вирішенням тактичних

задач:

закупівля сировини та

матеріалів;

їх транспортування та

зберігання;

обслуговування матеріально-

технічної

Витрати

Зовнішні – є грошовими платежами постачальникам ресурсів: оплата сировини, матеріалів, палива,

Витрати

Зовнішні – є грошовими платежами постачальникам ресурсів: оплата сировини, матеріалів, палива,

СОБІВАРТІСТЬ

Комплексний економічний показник, який об'єднує в собі витрати уречевленої праці, тобто

СОБІВАРТІСТЬ

Комплексний економічний показник, який об'єднує в собі витрати уречевленої праці, тобто

9.2.Класифікація витрат і структура собівартості.

9.2.Класифікація витрат і структура собівартості.

Класифікація поточних витрат підприємства

За економічними

елементами

Економічні елементи характеризують спожиті ресурси за їх

Класифікація поточних витрат підприємства

За економічними

елементами

Економічні елементи характеризують спожиті ресурси за їх

За функціональним

призначенням

Витрати, пов'язані з операційною діяльністю;

Витрати, пов'язані з фінансовою діяльністю;

Витрати,

За функціональним

призначенням

Витрати, пов'язані з операційною діяльністю;

Витрати, пов'язані з фінансовою діяльністю;

Витрати,

За ступенем

однорідності

Прості – однорідні за складом, мають єдиний економічний зміст і

За ступенем

однорідності

Прості – однорідні за складом, мають єдиний економічний зміст і

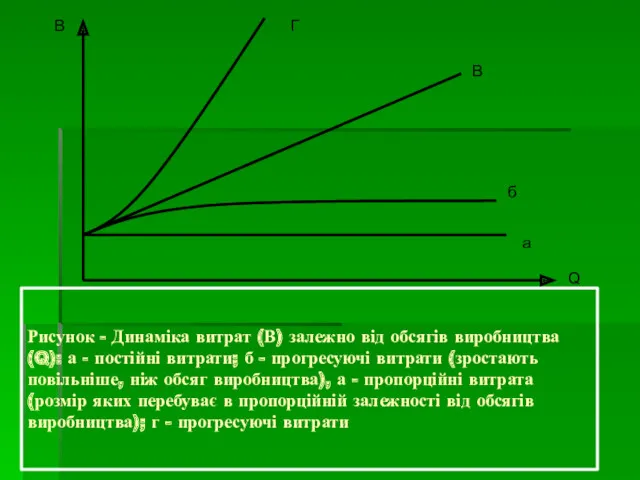

Рисунок - Динаміка витрат (В) залежно від обсягів виробництва (Q): а

Рисунок - Динаміка витрат (В) залежно від обсягів виробництва (Q): а

Рисунок — Динаміка витрат і виручки від реалізації продукції

залежно від обсягу

Рисунок — Динаміка витрат і виручки від реалізації продукції

залежно від обсягу

Витрати підприємства (відповідно положення (стандарту) бухгалтерського обліку «Витрати»)

Витрати в процесі

звичайної діяльності

Витрати

Витрати підприємства (відповідно положення (стандарту) бухгалтерського обліку «Витрати»)

Витрати в процесі

звичайної діяльності

Витрати

Класифікація витрат, пов'язаних з операційною діяльністю підприємства (відповідно положення (стандарту) бухгалтерського

Класифікація витрат, пов'язаних з операційною діяльністю підприємства (відповідно положення (стандарту) бухгалтерського

9.3.Методи визначення собівартості продукції.

9.3.Методи визначення собівартості продукції.

9.4. Калькуляція собівартості

9.4. Калькуляція собівартості

Калькуляція собівартості:

Калькуляція собівартості:

Стаття І.

Сировина та матеріали.

Витрати матеріалів на виробництво продукції визначаються так:

мв

Стаття І.

Сировина та матеріали.

Витрати матеріалів на виробництво продукції визначаються так:

мв

Стаття II.

Енергія технологічна.

Витрати за цією статтею обчислюються за нормами витрат і

Стаття II.

Енергія технологічна.

Витрати за цією статтею обчислюються за нормами витрат і

Стаття III.

Основна та додаткова заробітна платня виробничих робітників.

До цієї статті належать

Стаття III.

Основна та додаткова заробітна платня виробничих робітників.

До цієї статті належать

Стаття IV.

Утримання та експлуатація машин і механізмів.

Стаття IV є комплексною. Вона

Стаття IV.

Утримання та експлуатація машин і механізмів.

Стаття IV є комплексною. Вона

Стаття V

Загальновиробничі (накладні) витрати.

До неї входять витрати на:

управління, виробниче та господарське

Стаття V

Загальновиробничі (накладні) витрати.

До неї входять витрати на:

управління, виробниче та господарське

Стаття VI.

Підготовка й освоєння виробництва.

До цієї статті належать витрати на:

освоєння нових

Стаття VI.

Підготовка й освоєння виробництва.

До цієї статті належать витрати на:

освоєння нових

Стаття VII.

Позавиробничі витрати.

До позавиробничих витрат відносять витрати на:

маркетингові дослідження;

рекламу продукції;

заходи щодо

Стаття VII.

Позавиробничі витрати.

До позавиробничих витрат відносять витрати на:

маркетингові дослідження;

рекламу продукції;

заходи щодо

ДОХОД, ПРИБУТОК

ТА РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВА

ДОХОД, ПРИБУТОК

ТА РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВА

План

10.1.Економічна сутність доходу підприємства.

10.2.Сутність прибутку підприємства, його види.

10.3.Рентабельність підприємства.

План

10.1.Економічна сутність доходу підприємства.

10.2.Сутність прибутку підприємства, його види.

10.3.Рентабельність підприємства.

10.1.Економічна сутність доходу підприємства.

10.1.Економічна сутність доходу підприємства.

Доход є виручкою підприємства від реалізації продукції,

послуг та виконання робіт

Доход є виручкою підприємства від реалізації продукції,

послуг та виконання робіт

Доходи підприємства –джерело розвитку його діяльності, що забезпечує:

Фінансування усіх поточних витрат,

Доходи підприємства –джерело розвитку його діяльності, що забезпечує:

Фінансування усіх поточних витрат,

Види доходів підприємства

За характером

отримання

Доходи від звичайної діяльності

Надзвичайні доходи

За видом

діяльності

Доходи

Види доходів підприємства

За характером

отримання

Доходи від звичайної діяльності

Надзвичайні доходи

За видом

діяльності

Доходи

10.2.Сутність прибутку підприємства, його види.

10.2.Сутність прибутку підприємства, його види.

Основна стратегічна мета підприємства

Основна умова функціонування підприємства в ринковій економіці

Основне фінансове

Основна стратегічна мета підприємства

Основна умова функціонування підприємства в ринковій економіці

Основне фінансове

Розподільна

Функції прибутку

Оціночна

Стимулююча

Розподільна

Функції прибутку

Оціночна

Стимулююча

Види прибутку

За видом

діяльності

За порядком

розрахунку

Види прибутку

За видом

діяльності

За порядком

розрахунку

За джерелом

формування

За джерелом

формування

Залежно від

мети визначення

За методикою

оцінки

Залежно від

розмірів

Залежно від

мети визначення

За методикою

оцінки

Залежно від

розмірів

Фактори, які впливають на прибуток підприємства

Зовнішні-фактори,

які не залежать від

розвитку

Фактори, які впливають на прибуток підприємства

Зовнішні-фактори,

які не залежать від

розвитку

10.3.Рентабельність підприємства.

10.3.Рентабельність підприємства.

Система показників рентабельності

Система показників рентабельності

ЕФЕКТИВНІСТЬ

ТА КОНКУРЕНТОСПРОМОЖНІСТЬ ПІДПРИЄМСТВА

ЕФЕКТИВНІСТЬ

ТА КОНКУРЕНТОСПРОМОЖНІСТЬ ПІДПРИЄМСТВА

План

11.1.Сутнісна характеристика і вимірювання ефективності виробництва.

11.2.Конкурентоспроможність підприємства.

План

11.1.Сутнісна характеристика і вимірювання ефективності виробництва.

11.2.Конкурентоспроможність підприємства.

11.1.Сутнісна характеристика і вимірювання ефективності виробництва.

11.1.Сутнісна характеристика і вимірювання ефективності виробництва.

Ефективність

Це співвідношення результатів

і сукупних витрат

Це досягнення високих

результатів з найменшими

Ефективність

Це співвідношення результатів

і сукупних витрат

Це досягнення високих

результатів з найменшими

Ефективність виробництва

=

Результати

Ресурси (витрати)

Ефективність виробництва

=

Результати

Ресурси (витрати)

Види ефективності виробництва

За методом

розрахунків

За наслідками

За місцем

отримання

За об'єктом

оцінки

Абсолютна

Порівняльна

Економічна

Соціальна

На рівні

Види ефективності виробництва

За методом

розрахунків

За наслідками

За місцем

отримання

За об'єктом

оцінки

Абсолютна

Порівняльна

Економічна

Соціальна

На рівні

11.2.Конкурентоспроможність підприємства.

11.2.Конкурентоспроможність підприємства.

конкурентноспроможність

Здатність впливати на ринкову ситуацію

у власних цілях

Узагальнююча оцінка конкурентних

переваг

конкурентноспроможність

Здатність впливати на ринкову ситуацію

у власних цілях

Узагальнююча оцінка конкурентних

переваг

Экономическая теория. Основные закономерности экономической организации общества. Потребности и ресурсы. (Модуль 1.1.2)

Экономическая теория. Основные закономерности экономической организации общества. Потребности и ресурсы. (Модуль 1.1.2) Фирма: издержки производства и прибыль

Фирма: издержки производства и прибыль Прогнозирование и планирование в условиях рынка

Прогнозирование и планирование в условиях рынка Особые экономические зоны РФ в инвестиционном процессе

Особые экономические зоны РФ в инвестиционном процессе Кругооборот и оборот капитала. Основной и оборотный капитал

Кругооборот и оборот капитала. Основной и оборотный капитал Школа институционализма

Школа институционализма Қазақстанның әлемдік экономикаға ойдағыдай кірігуі

Қазақстанның әлемдік экономикаға ойдағыдай кірігуі Классификация товаров

Классификация товаров Создание и реорганизация коммерческих организаций с предварительного согласия. Закон о защите конкуренции

Создание и реорганизация коммерческих организаций с предварительного согласия. Закон о защите конкуренции Экономические ресурсы здравоохранения

Экономические ресурсы здравоохранения Dominația mondială și guvernanța globală

Dominația mondială și guvernanța globală Экономика США

Экономика США Производственная программа и производственные мощности. Экономика организации. (Лекция 7)

Производственная программа и производственные мощности. Экономика организации. (Лекция 7) Оптимизация расходов отдела логистики на основе применения транспортной задачи на примере компании ООО Лукойл-Уралнефтепродукт

Оптимизация расходов отдела логистики на основе применения транспортной задачи на примере компании ООО Лукойл-Уралнефтепродукт Производство и поведение фирмы в рыночной экономике

Производство и поведение фирмы в рыночной экономике Основы теории инноваций

Основы теории инноваций Контролирующие иностранные компании и контролирующие лица

Контролирующие иностранные компании и контролирующие лица Что такое экономика?

Что такое экономика? Концептуальный подход к социально-экономическим исследованиям в туризме

Концептуальный подход к социально-экономическим исследованиям в туризме Теория производства и предельной производительности факторов (вторая часть)

Теория производства и предельной производительности факторов (вторая часть) Макроэкономика түсінігі

Макроэкономика түсінігі Методы анализа. Часть 2

Методы анализа. Часть 2 Strategy Kazakhstan-2050

Strategy Kazakhstan-2050 Renewable energy

Renewable energy Рынок труда

Рынок труда Отчет главы сельского поселения Васильевское

Отчет главы сельского поселения Васильевское Заработная плата и мотивация труда

Заработная плата и мотивация труда Экономика Санкт-Петербурга

Экономика Санкт-Петербурга