- Платежный баланс

Содержание

- 2. Платежный баланс (Balance of payment) – статистический отчет о платежах по экономическим операциям между резидентами и

- 3. Платежный баланс. Балансовый счет международных операций, стоимостное выражение всех мирохозяйственных связей страны в форме соотношения показателей

- 4. ПЛАТЕЖНЫЙ БАЛАНС. Статистический отчет, в котором в систематическом виде приводятся суммарные данные о внешнеэкономических операциях данной

- 5. Платежный баланс. Система статистических разработок, в которых отражаются международные финансовые операции РФ с остальным миром за

- 6. Главное макроэкономическое тождество и платежный баланс. Y = C + I + G + NX C

- 7. Платежный баланс. Платежный баланс страны охватывает все операции, связанные с юридическим переходом права собственности на товары,

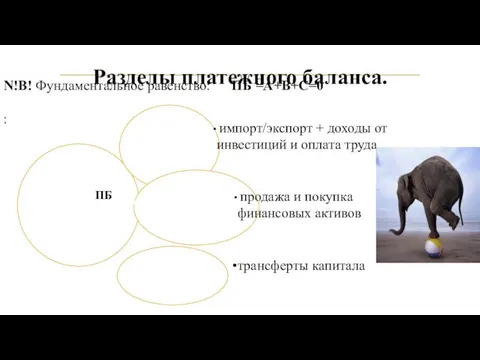

- 8. N!B! Фундаментальное равенство: ПБ =А+В+С=0 : Разделы платежного баланса. ПБ импорт/экспорт + доходы от инвестиций и

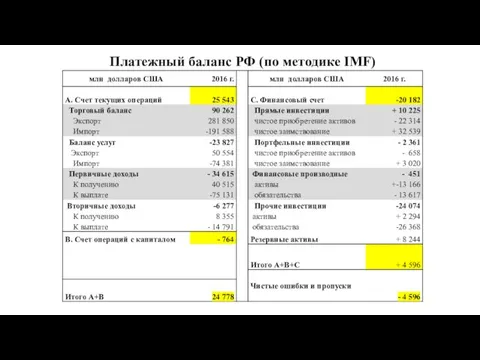

- 9. Платежный баланс РФ (по методике IMF)

- 10. Международные сделки и активы. Международные сделки (за исключением безвозмездных операций - оказания гуманитарной помощи или перемещения

- 11. Платежный баланс. Платежный баланс – соотношение требований и обязательств страны в иностранной валюте. Платежный баланс содержит

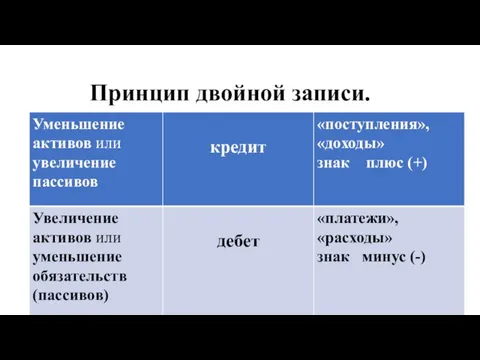

- 12. Принцип двойной записи. Транзакция – обмен ценностей (товара, услуги, ценных бумаг) на деньги. Список всех операций,

- 13. Платежный баланс (ПБ) Учет международных операций (по типу бухгалтерского учета). Отражает все международные транзакции одной страны

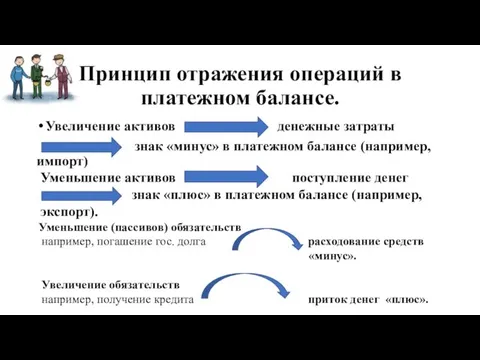

- 14. Принцип отражения операций в платежном балансе. Увеличение активов денежные затраты знак «минус» в платежном балансе (например,

- 15. Принцип двойной записи.

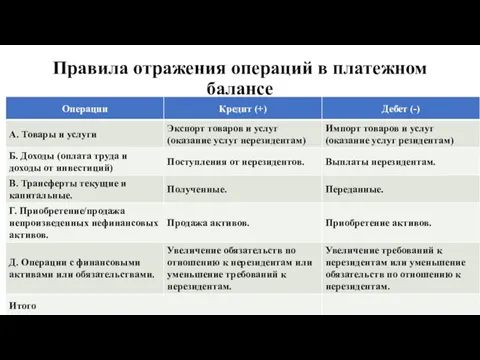

- 16. Правила отражения операций в платежном балансе

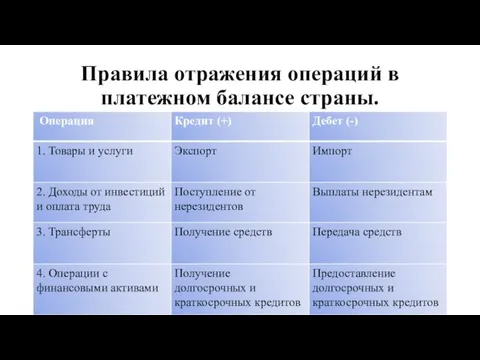

- 17. Правила отражения операций в платежном балансе страны.

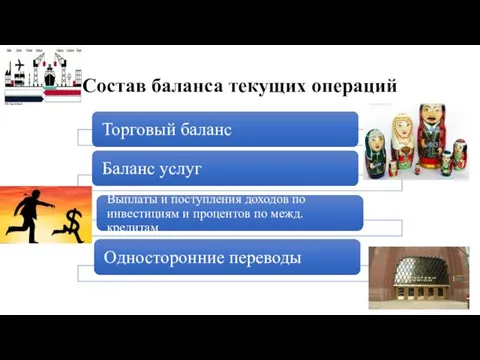

- 18. Состав баланса текущих операций

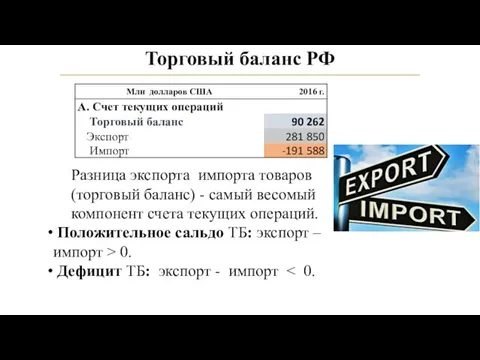

- 19. Торговый баланс РФ Разница экспорта импорта товаров (торговый баланс) - самый весомый компонент счета текущих операций.

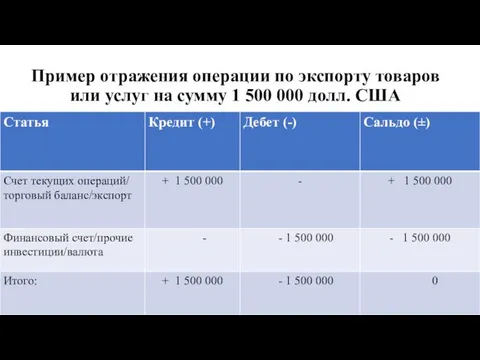

- 20. Пример отражения операции по экспорту товаров или услуг на сумму 1 500 000 долл. США

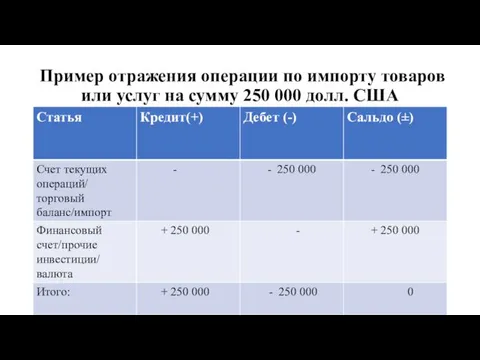

- 21. Пример отражения операции по импорту товаров или услуг на сумму 250 000 долл. США

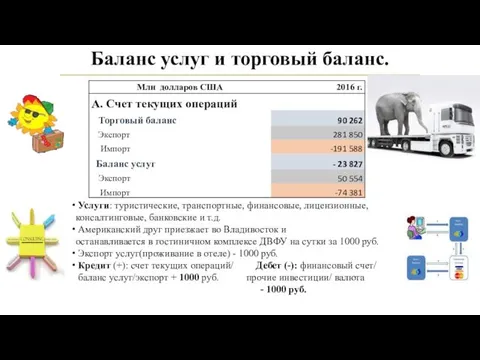

- 22. Баланс услуг и торговый баланс. Услуги: туристические, транспортные, финансовые, лицензионные, консалтинговые, банковские и т.д. Американский друг

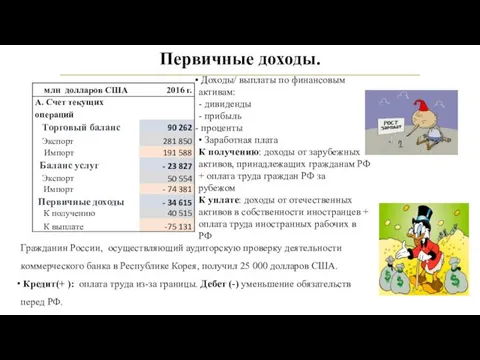

- 23. Первичные доходы. Гражданин России, осуществляющий аудиторскую проверку деятельности коммерческого банка в Республике Корея, получил 25 000

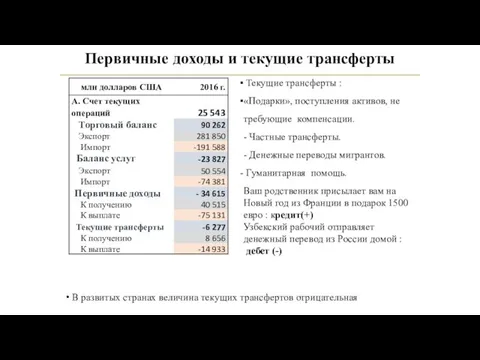

- 24. Первичные доходы и текущие трансферты Текущие трансферты : «Подарки», поступления активов, не требующие компенсации. - Частные

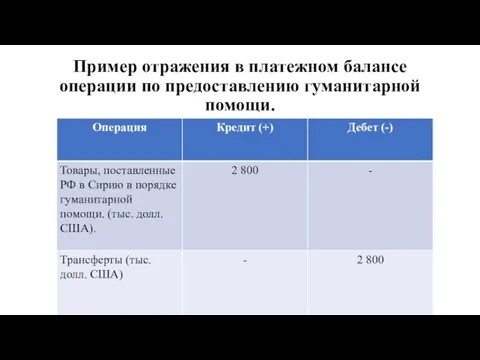

- 25. Пример отражения в платежном балансе операции по предоставлению гуманитарной помощи.

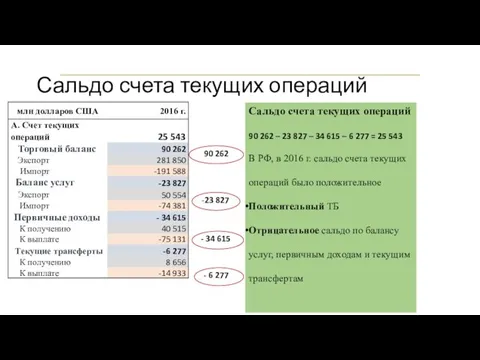

- 26. Сальдо счета текущих операций Сальдо счета текущих операций 90 262 – 23 827 – 34 615

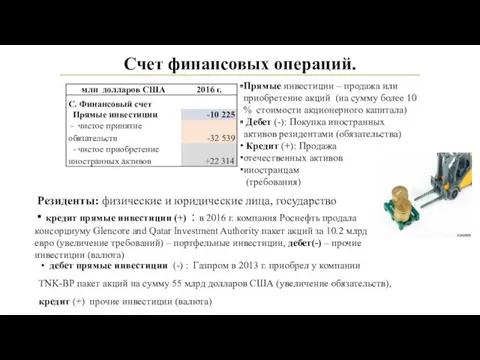

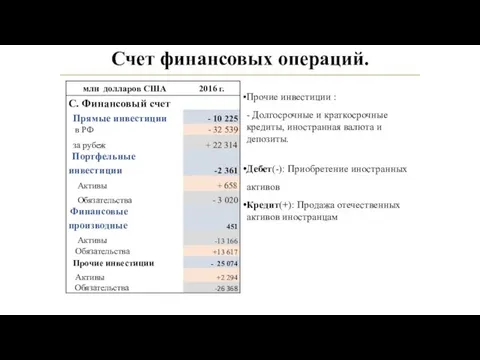

- 27. Счет финансовых операций.

- 28. Счет финансовых операций. Прямые инвестиции – продажа или приобретение акций (на сумму более 10 % стоимости

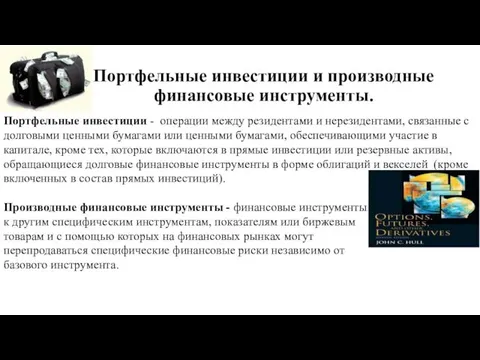

- 29. Портфельные инвестиции и производные финансовые инструменты. Портфельные инвестиции - операции между резидентами и нерезидентами, связанные с

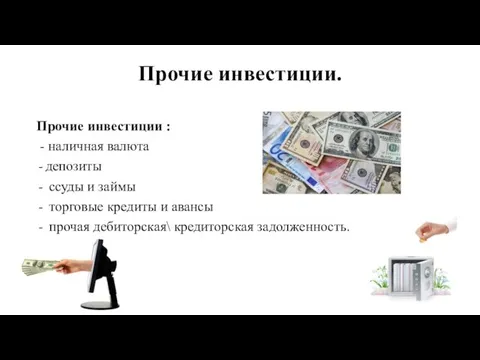

- 30. Прочие инвестиции. Прочие инвестиции : - наличная валюта депозиты ссуды и займы торговые кредиты и авансы

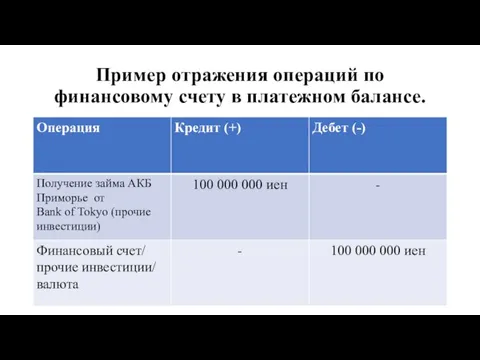

- 31. Пример отражения операций по финансовому счету в платежном балансе.

- 32. Прочие инвестиции : - Долгосрочные и краткосрочные кредиты, иностранная валюта и депозиты. Дебет(-): Приобретение иностранных активов

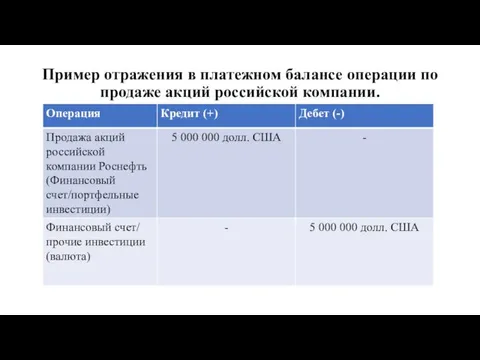

- 33. Пример отражения в платежном балансе операции по продаже акций российской компании.

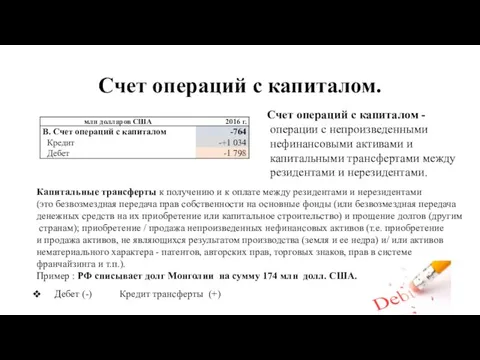

- 34. Счет операций с капиталом. Счет операций с капиталом - операции с непроизведенными нефинансовыми активами и капитальными

- 35. Резервные активы. Резервные активы - высоколиквидные иностранные активы, которые находятся в распоряжении Банка России и Правительства

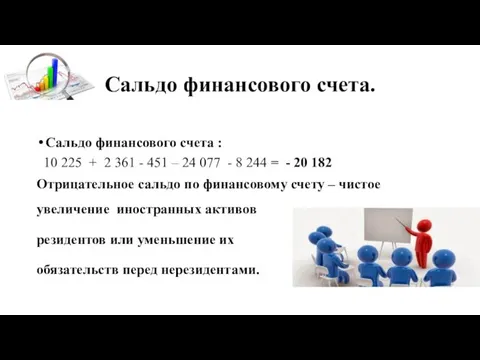

- 36. Сальдо финансового счета. Сальдо финансового счета : 10 225 + 2 361 - 451 – 24

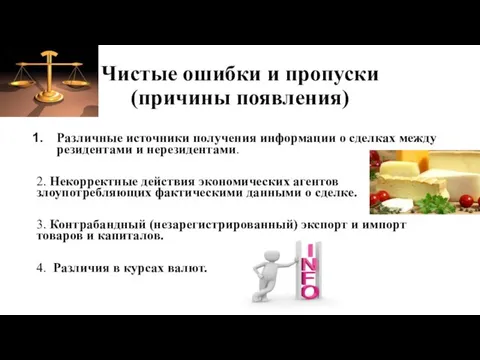

- 37. Чистые ошибки и пропуски (причины появления) Различные источники получения информации о сделках между резидентами и нерезидентами.

- 39. Скачать презентацию

Платежный баланс (Balance of payment) – статистический отчет о платежах по

Платежный баланс (Balance of payment) – статистический отчет о платежах по

Платежный баланс.

Балансовый счет международных операций, стоимостное выражение всех мирохозяйственных связей страны

Платежный баланс.

Балансовый счет международных операций, стоимостное выражение всех мирохозяйственных связей страны

ПЛАТЕЖНЫЙ БАЛАНС.

Статистический отчет, в котором в систематическом виде приводятся суммарные

ПЛАТЕЖНЫЙ БАЛАНС.

Статистический отчет, в котором в систематическом виде приводятся суммарные

Платежный баланс.

Система статистических разработок, в которых отражаются международные финансовые операции РФ

Платежный баланс.

Система статистических разработок, в которых отражаются международные финансовые операции РФ

Главное макроэкономическое тождество и платежный баланс.

Y = C + I

Главное макроэкономическое тождество и платежный баланс.

Y = C + I

Платежный баланс.

Платежный баланс страны охватывает все операции, связанные с юридическим переходом

Платежный баланс.

Платежный баланс страны охватывает все операции, связанные с юридическим переходом

N!B! Фундаментальное равенство: ПБ =А+В+С=0

:

Разделы платежного баланса.

ПБ

импорт/экспорт + доходы от

N!B! Фундаментальное равенство: ПБ =А+В+С=0

:

Разделы платежного баланса.

ПБ

импорт/экспорт + доходы от

Платежный баланс РФ (по методике IMF)

Платежный баланс РФ (по методике IMF)

Международные сделки и активы.

Международные сделки (за исключением безвозмездных операций - оказания

Международные сделки и активы.

Международные сделки (за исключением безвозмездных операций - оказания

Платежный баланс.

Платежный баланс – соотношение требований и обязательств страны в иностранной

Платежный баланс.

Платежный баланс – соотношение требований и обязательств страны в иностранной

Принцип двойной записи.

Транзакция – обмен ценностей (товара, услуги, ценных бумаг) на

Принцип двойной записи.

Транзакция – обмен ценностей (товара, услуги, ценных бумаг) на

Платежный баланс (ПБ)

Учет международных операций (по типу бухгалтерского учета).

Отражает все международные

Платежный баланс (ПБ)

Учет международных операций (по типу бухгалтерского учета).

Отражает все международные

Принцип отражения операций в платежном балансе.

Увеличение активов денежные затраты

знак

Принцип отражения операций в платежном балансе.

Увеличение активов денежные затраты

знак

Принцип двойной записи.

Принцип двойной записи.

Правила отражения операций в платежном балансе

Правила отражения операций в платежном балансе

Правила отражения операций в платежном балансе страны.

Правила отражения операций в платежном балансе страны.

Состав баланса текущих операций

Состав баланса текущих операций

Торговый баланс РФ

Разница экспорта импорта товаров (торговый баланс) - самый

Торговый баланс РФ

Разница экспорта импорта товаров (торговый баланс) - самый

Пример отражения операции по экспорту товаров или услуг на сумму 1

Пример отражения операции по экспорту товаров или услуг на сумму 1

Пример отражения операции по импорту товаров или услуг на сумму 250

Пример отражения операции по импорту товаров или услуг на сумму 250

Баланс услуг и торговый баланс.

Услуги: туристические, транспортные, финансовые, лицензионные, консалтинговые,

Баланс услуг и торговый баланс.

Услуги: туристические, транспортные, финансовые, лицензионные, консалтинговые,

Первичные доходы.

Гражданин России, осуществляющий аудиторскую проверку деятельности коммерческого банка в Республике

Первичные доходы.

Гражданин России, осуществляющий аудиторскую проверку деятельности коммерческого банка в Республике

Первичные доходы и текущие трансферты

Текущие трансферты :

«Подарки», поступления активов, не

требующие

Первичные доходы и текущие трансферты

Текущие трансферты :

«Подарки», поступления активов, не

требующие

Пример отражения в платежном балансе операции по предоставлению гуманитарной помощи.

Пример отражения в платежном балансе операции по предоставлению гуманитарной помощи.

Сальдо счета текущих операций

Сальдо счета текущих операций

90 262 – 23

Сальдо счета текущих операций

Сальдо счета текущих операций

90 262 – 23

Счет финансовых операций.

Счет финансовых операций.

Счет финансовых операций.

Прямые инвестиции – продажа или приобретение акций (на сумму

Счет финансовых операций.

Прямые инвестиции – продажа или приобретение акций (на сумму

Портфельные инвестиции и производные финансовые инструменты.

Портфельные инвестиции - операции между резидентами

Портфельные инвестиции и производные финансовые инструменты.

Портфельные инвестиции - операции между резидентами

Прочие инвестиции.

Прочие инвестиции :

- наличная валюта

депозиты

ссуды

Прочие инвестиции.

Прочие инвестиции :

- наличная валюта

депозиты

ссуды

Пример отражения операций по финансовому счету в платежном балансе.

Пример отражения операций по финансовому счету в платежном балансе.

Прочие инвестиции :

- Долгосрочные и краткосрочные кредиты, иностранная валюта и депозиты.

Дебет(-):

Прочие инвестиции :

- Долгосрочные и краткосрочные кредиты, иностранная валюта и депозиты.

Дебет(-):

Пример отражения в платежном балансе операции по продаже акций российской компании.

Пример отражения в платежном балансе операции по продаже акций российской компании.

Счет операций с капиталом.

Счет операций с капиталом -

операции с

Счет операций с капиталом.

Счет операций с капиталом -

операции с

Резервные активы.

Резервные активы - высоколиквидные иностранные активы, которые находятся в распоряжении

Резервные активы.

Резервные активы - высоколиквидные иностранные активы, которые находятся в распоряжении

Сальдо финансового счета.

Сальдо финансового счета :

10 225 + 2

Сальдо финансового счета.

Сальдо финансового счета :

10 225 + 2

Чистые ошибки и пропуски

(причины появления)

Различные источники получения информации о сделках

Чистые ошибки и пропуски

(причины появления)

Различные источники получения информации о сделках

Роль и место России в мировом хозяйстве. Стратегия развития на современном экономическом этапе

Роль и место России в мировом хозяйстве. Стратегия развития на современном экономическом этапе Экономические системы. Типы и модели экономических систем

Экономические системы. Типы и модели экономических систем Основы предпринимательской деятельности

Основы предпринимательской деятельности Эластичность спроса и предложения. Тема 6

Эластичность спроса и предложения. Тема 6 Innovative performance of the real economy is under a new paradigm

Innovative performance of the real economy is under a new paradigm The Long and Short of Macroeconomics

The Long and Short of Macroeconomics Современные особенности развития мирового хозяйства

Современные особенности развития мирового хозяйства Характеристика основных экономических школ 20-21 века

Характеристика основных экономических школ 20-21 века Человеческие капиталы и индивидуальные капиталы

Человеческие капиталы и индивидуальные капиталы презентация Торговля- двигатель прогресса!?

презентация Торговля- двигатель прогресса!? Территориальный орган Федеральной службы государственной статистики по Курской области

Территориальный орган Федеральной службы государственной статистики по Курской области Immigration pros and cons

Immigration pros and cons Часові межі феномену глобалізації

Часові межі феномену глобалізації Влияние НТР на мировое хозяйство

Влияние НТР на мировое хозяйство Рыночное хозяйство. (Лекция 6)

Рыночное хозяйство. (Лекция 6) Региональные проблемы в контексте меркантилизма

Региональные проблемы в контексте меркантилизма Дүние жүзілік сауда ұйымы (ДСҰ)

Дүние жүзілік сауда ұйымы (ДСҰ) Доход и прибыль фирмы

Доход и прибыль фирмы Распределение доходов

Распределение доходов Метод и методические приемы экономического анализа. (Тема 2)

Метод и методические приемы экономического анализа. (Тема 2) Основы устойчивости функционирования объектов экономики и территорий в чрезвычайных условиях

Основы устойчивости функционирования объектов экономики и территорий в чрезвычайных условиях Экономический рост

Экономический рост Управление институциональными подсистемами проекта

Управление институциональными подсистемами проекта Национальная инновационная система России глазами российских и зарубежных экспертов. Часть 1

Национальная инновационная система России глазами российских и зарубежных экспертов. Часть 1 Общее равновесие и экономическая эффективность. Теория общественного выбора

Общее равновесие и экономическая эффективность. Теория общественного выбора Внешнеторговая политика и роль государства в ее регулировании

Внешнеторговая политика и роль государства в ее регулировании Болашақтың энергиясы

Болашақтың энергиясы Факторы производства, производительность труда

Факторы производства, производительность труда