- Показатели эффективного использования основного капитала

Содержание

- 2. Цели занятия: образовательные: - способствовать ясному представлению о показателях эффективности использования основных средств; развивающие: - способствовать

- 3. Основные фонды предприятия - это стоимостное выражение средств труда, которые переносят свою стоимость на вновь создаваемый

- 4. Показатели эффективности использования основных фондов Обобщающие показатели фондоотдача (Фо), фондоемкость (Фе), фондовооруженность труда (Фв), Фондорентабельность (Rопф)

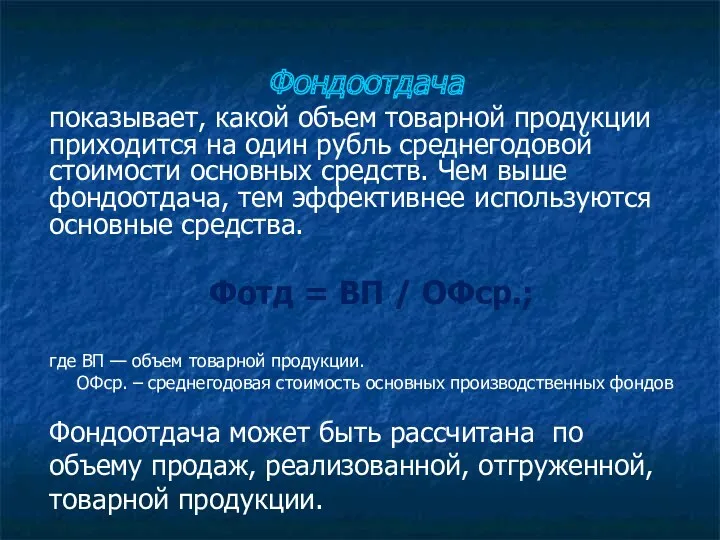

- 5. Фондоотдача показывает, какой объем товарной продукции приходится на один рубль среднегодовой стоимости основных средств. Чем выше

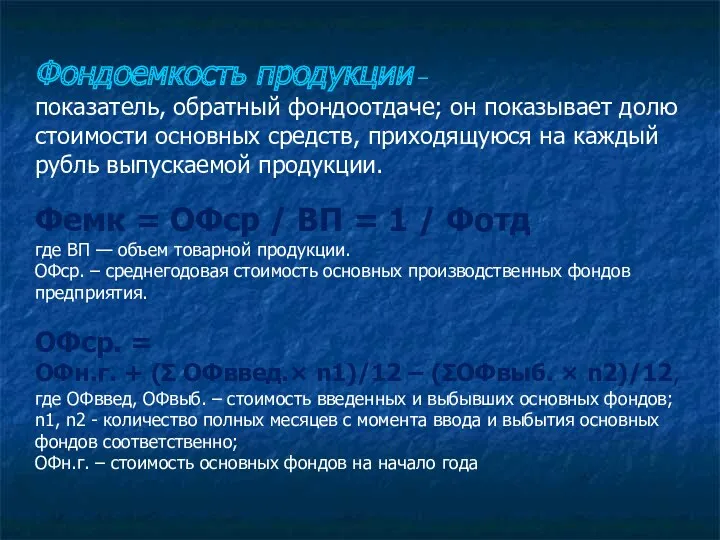

- 6. Фондоемкость продукции – показатель, обратный фондоотдаче; он показывает долю стоимости основных средств, приходящуюся на каждый рубль

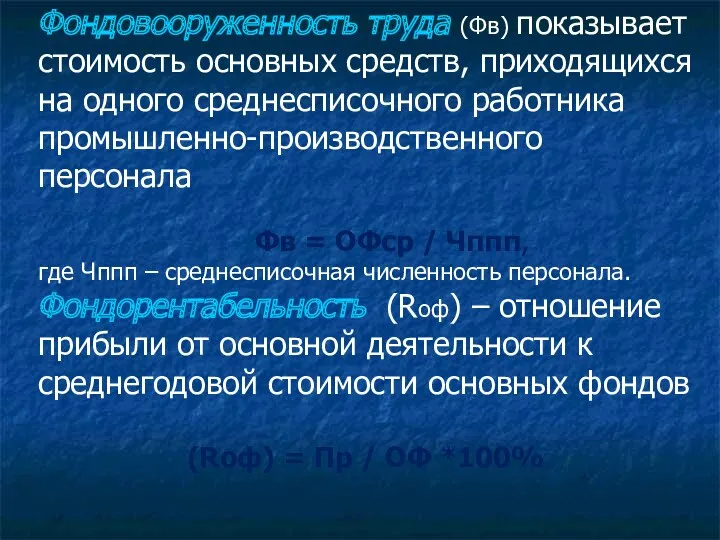

- 7. Фондовооруженность труда (Фв) показывает стоимость основных средств, приходящихся на одного среднесписочного работника промышленно-производственного персонала Фв =

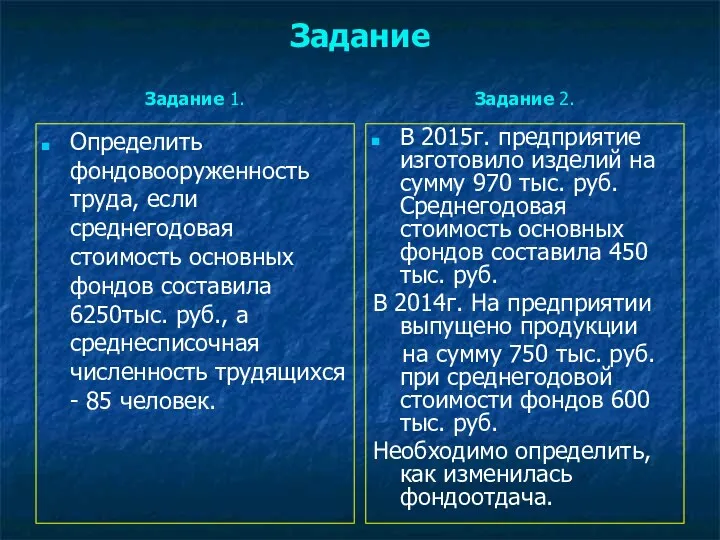

- 8. Задание Задание 1. Определить фондовооруженность труда, если среднегодовая стоимость основных фондов составила 6250тыс. руб., а среднесписочная

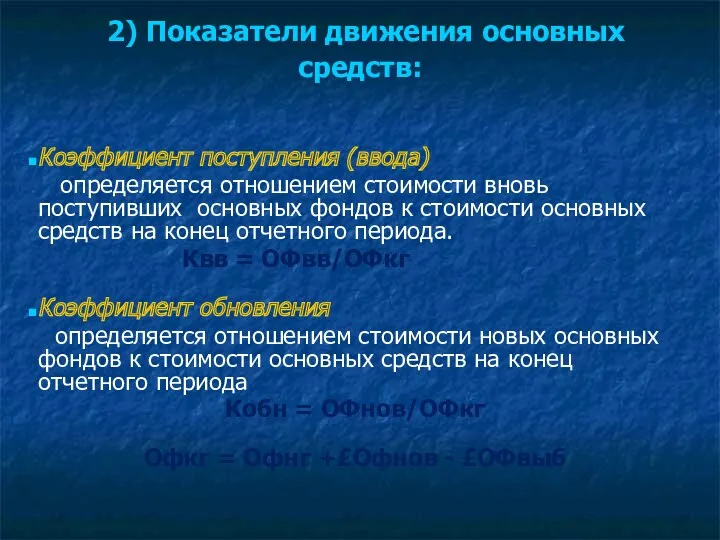

- 9. 2) Показатели движения основных средств: Коэффициент поступления (ввода) определяется отношением стоимости вновь поступивших основных фондов к

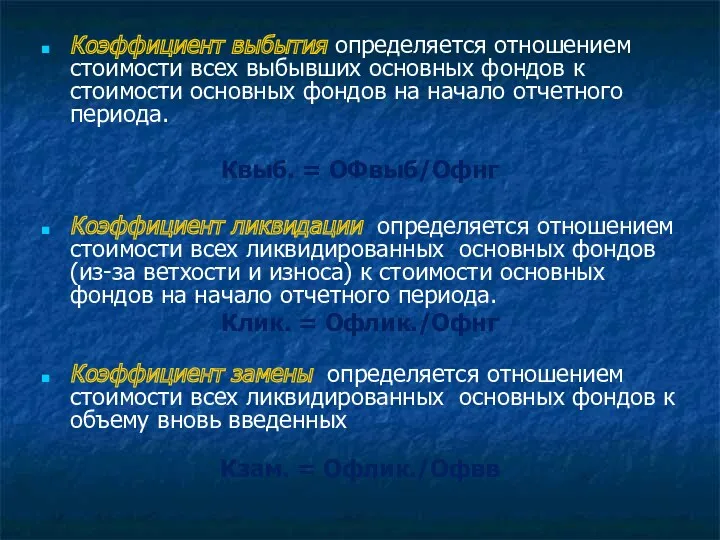

- 10. Коэффициент выбытия определяется отношением стоимости всех выбывших основных фондов к стоимости основных фондов на начало отчетного

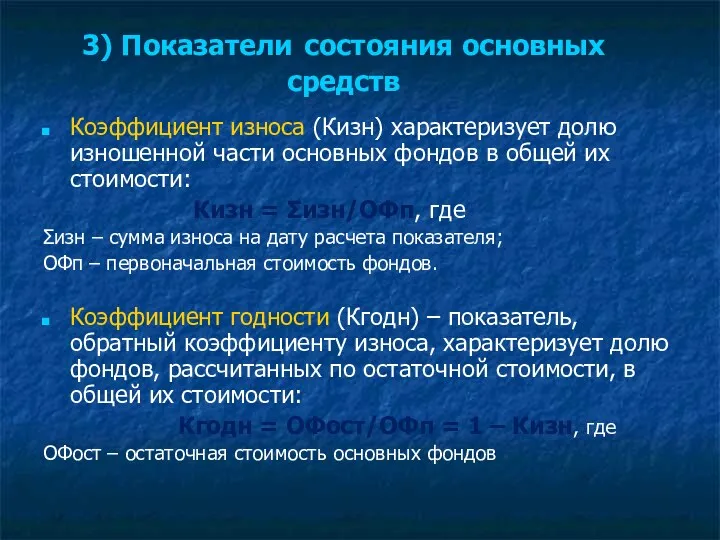

- 11. 3) Показатели состояния основных средств Коэффициент износа (Кизн) характеризует долю изношенной части основных фондов в общей

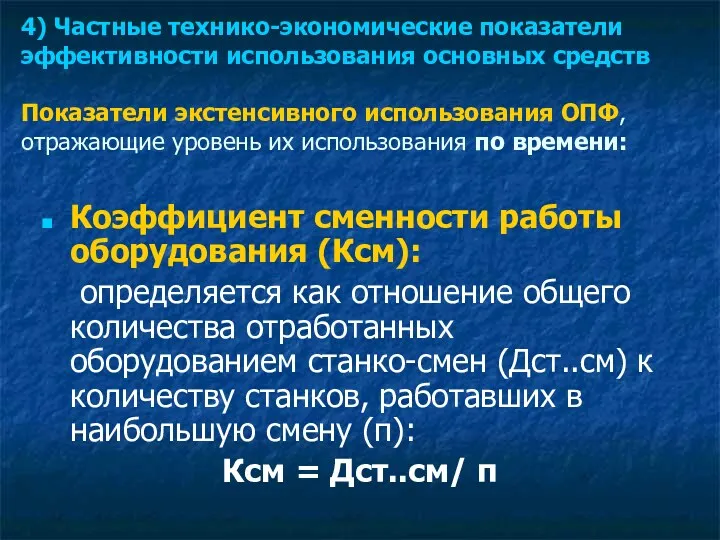

- 12. 4) Частные технико-экономические показатели эффективности использования основных средств Показатели экстенсивного использования ОПФ, отражающие уровень их использования

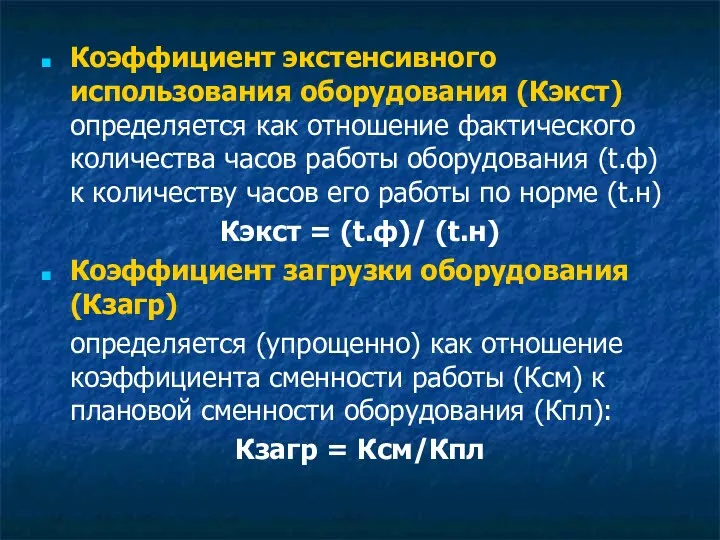

- 13. Коэффициент экстенсивного использования оборудования (Кэкст) определяется как отношение фактического количества часов работы оборудования (t.ф) к количеству

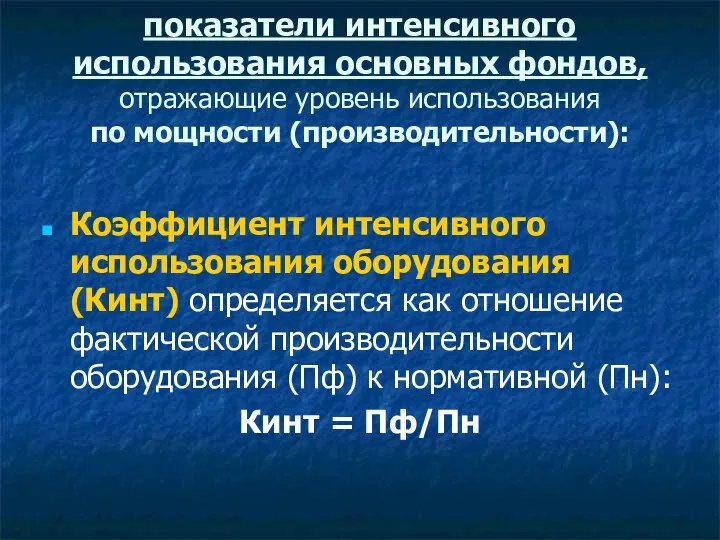

- 14. показатели интенсивного использования основных фондов, отражающие уровень использования по мощности (производительности): Коэффициент интенсивного использования оборудования (Кинт)

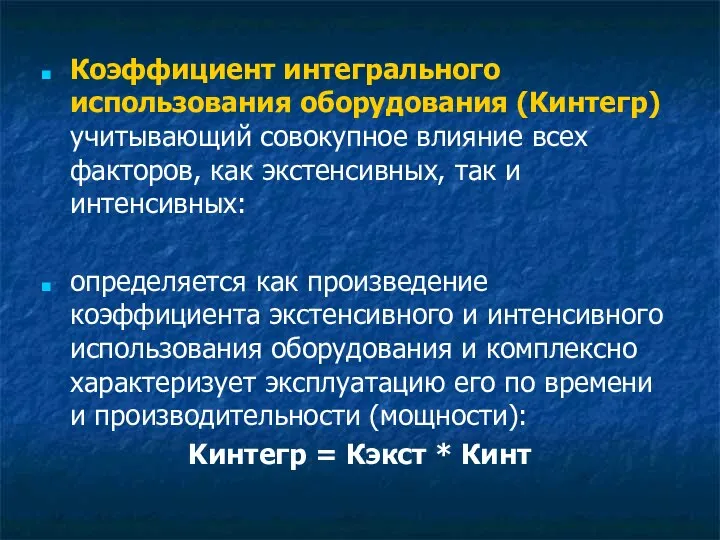

- 15. Коэффициент интегрального использования оборудования (Kинтегр) учитывающий совокупное влияние всех факторов, как экстенсивных, так и интенсивных: определяется

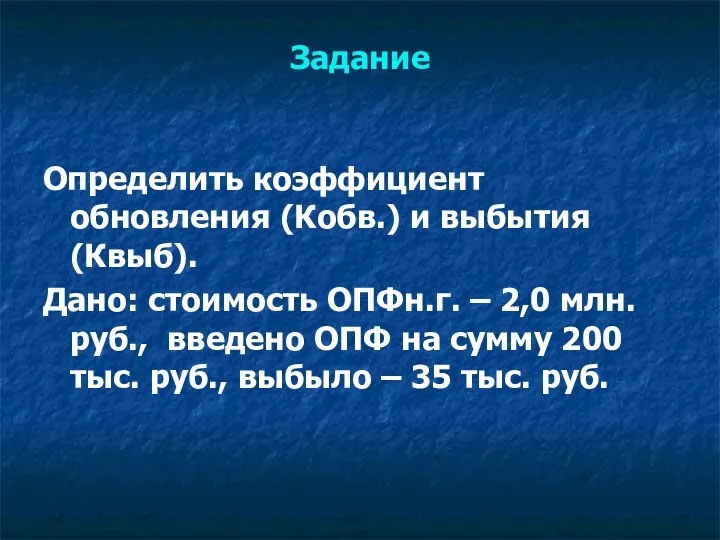

- 16. Задание Определить коэффициент обновления (Кобв.) и выбытия (Квыб). Дано: стоимость ОПФн.г. – 2,0 млн. руб., введено

- 18. Скачать презентацию

Цели занятия:

образовательные:

- способствовать ясному представлению о показателях эффективности использования основных

Цели занятия:

образовательные:

- способствовать ясному представлению о показателях эффективности использования основных

Основные фонды предприятия -

это стоимостное выражение средств труда, которые переносят свою

Основные фонды предприятия -

это стоимостное выражение средств труда, которые переносят свою

Показатели эффективности использования основных фондов

Обобщающие показатели

фондоотдача (Фо),

фондоемкость (Фе),

фондовооруженность труда

Показатели эффективности использования основных фондов

Обобщающие показатели

фондоотдача (Фо),

фондоемкость (Фе),

фондовооруженность труда

Фондоотдача

показывает, какой объем товарной продукции приходится на один рубль среднегодовой

Фондоотдача

показывает, какой объем товарной продукции приходится на один рубль среднегодовой

Фондоемкость продукции –

показатель, обратный фондоотдаче; он показывает долю стоимости основных

Фондоемкость продукции –

показатель, обратный фондоотдаче; он показывает долю стоимости основных

Фондовооруженность труда (Фв) показывает стоимость основных средств, приходящихся на одного среднесписочного

Фондовооруженность труда (Фв) показывает стоимость основных средств, приходящихся на одного среднесписочного

Задание

Задание 1.

Определить фондовооруженность труда, если среднегодовая стоимость основных фондов составила 6250тыс.

Задание

Задание 1.

Определить фондовооруженность труда, если среднегодовая стоимость основных фондов составила 6250тыс.

2) Показатели движения основных средств:

Коэффициент поступления (ввода)

определяется отношением

2) Показатели движения основных средств:

Коэффициент поступления (ввода)

определяется отношением

Коэффициент выбытия определяется отношением стоимости всех выбывших основных фондов к

Коэффициент выбытия определяется отношением стоимости всех выбывших основных фондов к

3) Показатели состояния основных средств

Коэффициент износа (Кизн) характеризует долю изношенной части

3) Показатели состояния основных средств

Коэффициент износа (Кизн) характеризует долю изношенной части

4) Частные технико-экономические показатели эффективности использования основных средств

Показатели экстенсивного использования ОПФ,

4) Частные технико-экономические показатели эффективности использования основных средств Показатели экстенсивного использования ОПФ,

Коэффициент экстенсивного использования оборудования (Кэкст) определяется как отношение фактического количества часов

Коэффициент экстенсивного использования оборудования (Кэкст) определяется как отношение фактического количества часов

показатели интенсивного использования основных фондов, отражающие уровень использования

по мощности (производительности):

Коэффициент

показатели интенсивного использования основных фондов, отражающие уровень использования

по мощности (производительности):

Коэффициент

Коэффициент интегрального использования оборудования (Kинтегр) учитывающий совокупное влияние всех факторов, как

Коэффициент интегрального использования оборудования (Kинтегр) учитывающий совокупное влияние всех факторов, как

Задание

Определить коэффициент обновления (Кобв.) и выбытия (Квыб).

Дано: стоимость ОПФн.г. – 2,0

Задание

Определить коэффициент обновления (Кобв.) и выбытия (Квыб).

Дано: стоимость ОПФн.г. – 2,0

Экономические теории товара и денег

Экономические теории товара и денег Государство в системе макроэкономической регуляции

Государство в системе макроэкономической регуляции Создание проекта сайта по трудоустройству студентов

Создание проекта сайта по трудоустройству студентов Конкурентоспособность продукции и факторы ее определяющие

Конкурентоспособность продукции и факторы ее определяющие Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Инфляцияның түрлері, типтері және инфляцияға қарсы саясат

Инфляцияның түрлері, типтері және инфляцияға қарсы саясат Понятие экономика

Понятие экономика Макроэкономические показатели и качество жизни_ 10 кл

Макроэкономические показатели и качество жизни_ 10 кл Меры поддержки для участников проекта

Меры поддержки для участников проекта Классические модели стратегического анализа и планирования: модель Хофера-Шенделя

Классические модели стратегического анализа и планирования: модель Хофера-Шенделя Экономическая оценка инвестиций в сферу природопользования

Экономическая оценка инвестиций в сферу природопользования Оценка эффективности инноваций

Оценка эффективности инноваций Подсистемы антикризисного управления на предприятии. (Тема 6)

Подсистемы антикризисного управления на предприятии. (Тема 6) Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации

Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации Пропозиція та її чинники

Пропозиція та її чинники Человек на рынке труда

Человек на рынке труда Стратегическое планирование и развитие крупнейших городов. (Тема 6)

Стратегическое планирование и развитие крупнейших городов. (Тема 6) Понятие рыночной власти

Понятие рыночной власти Экономический рост

Экономический рост Германия на пути к единству

Германия на пути к единству Роль государства в экономике

Роль государства в экономике Роль государства в экономике

Роль государства в экономике Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год

Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год Трудовая миграция. Франция

Трудовая миграция. Франция Держава та суспільне виробництво

Держава та суспільне виробництво Экономическая сущность и эффективность использования основных производственных фондов

Экономическая сущность и эффективность использования основных производственных фондов Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9 История экономической мысли

История экономической мысли