- Понятие, цель и задачи эконометрики

Содержание

- 2. Первый вопрос «Понятие, цель и задачи эконометрики»

- 3. Понятие эконометрики Эконометрика является быстроразвивающейся отраслью науки. Она характеризует математическое описание рядов экономических данных и отображение

- 4. Понятие эконометрики Первое использование термина «эконометрика» польским бухгалтером Павлом Цьомпа датируется 1910 годом. Буквально слово «эконометрика»

- 5. Предпосылки появления науки «эконометрика» Назревшая потребность в получении достаточного понимания количественных отношений в современной экономической жизни,

- 6. Понятие эконометрики Современная наука эконометрику определяет как науку о моделировании экономических явлений, позволяющем: объяснить и прогнозировать

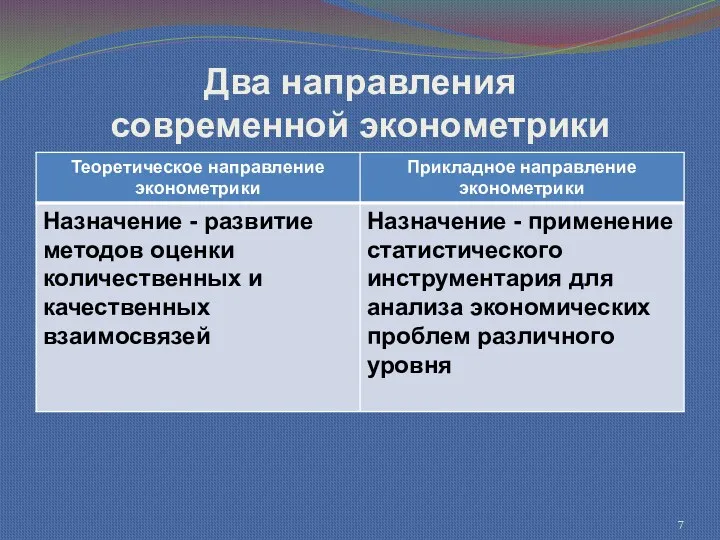

- 7. Два направления современной эконометрики

- 8. Цель эконометрики Придание количественной меры экономическим отношениям, а также умение делать эмпирический вывод экономических законов.

- 9. Задачи эконометрики 1. Построение эконометрических моделей и оценивание их параметров. 2. Проверка гипотез о свойствах экономических

- 10. Современные проблемы, которые призвано решать эконометрическое исследование 1. Качественный анализ связей экономических переменных (определение зависимых и

- 11. Современные проблемы, которые призвано решать эконометрическое исследование 6. Введение фиктивных переменных. 7. Выявление автокорреляции и лагов.

- 12. Принципы эконометрики 1. Принцип правильной постановки проблемы. 2. Принцип системной направленности эконометрических расчетов. 3. Принцип учета

- 13. Второй вопрос «Предмет и методы эконометрики»

- 14. Предмет эконометрики В обобщенном виде предметом эконометрики являются массовые экономические явления и процессы. В более конкретном

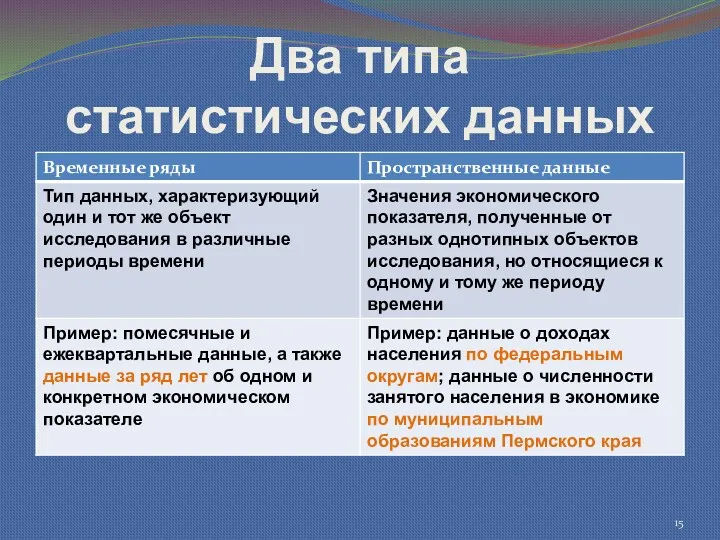

- 15. Два типа статистических данных

- 16. Три основных класса эконометрических моделей Модели временных рядов. Регрессионные модели с одним уравнением. Системы одновременных уравнений.

- 17. Модели временных рядов 1. Модели тренда. 2. Модели сезонности. 3. Модель адаптивного прогноза. 4. Модель авторегрессии.

- 18. Основные понятия Тренд представляет собой устойчивое изменение уровня показателя в течение длительного времени. Сезонность характеризует устойчивые

- 19. Регрессионные модели с одним уравнением по виду функции делятся на: Линейные Нелинейные

- 20. Основные понятия Линейная регрессионная модель показывает зависимость одной переменной от другой или нескольких других. Нелинейная регрессионная

- 21. Системы одновременных уравнений включает в себя: Экзогенные (независимые) переменные. Эндогенные (зависимые) переменные. Лаговые переменные.

- 22. Основные понятия Система одновременных уравнений – это совокупность эконометрических уравнений, в которых одни и те же

- 23. Эндогенная переменная – это зависимое значение, число которого равняется количеству уравнений в системе. Для их обозначения

- 24. Экзогенные переменные – это предопределенные значения, что влияют на эндогенные, но от них не зависят. Их

- 25. Экзогенные и эндогенные переменные, рассматриваемые в разные промежутки времени с определенным промежутком (лагом) называются лаговыми переменными.

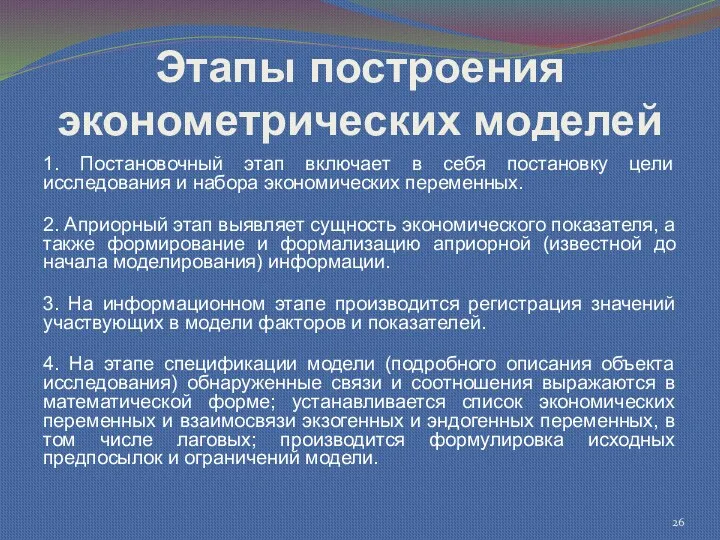

- 26. Этапы построения эконометрических моделей 1. Постановочный этап включает в себя постановку цели исследования и набора экономических

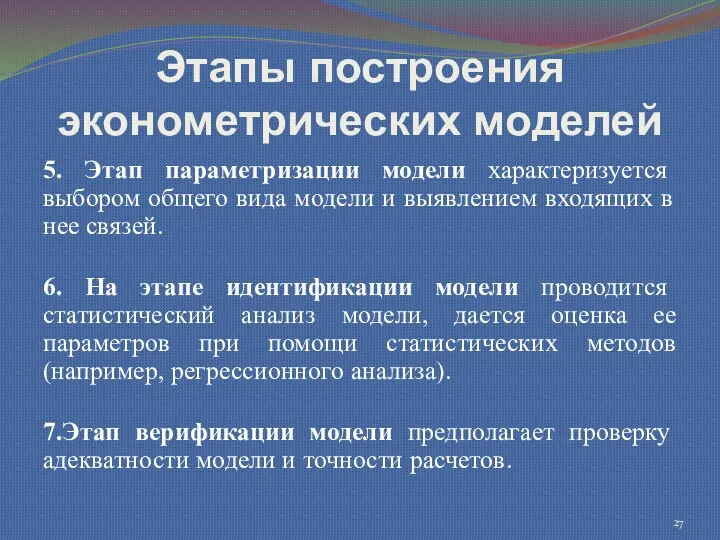

- 27. Этапы построения эконометрических моделей 5. Этап параметризации модели характеризуется выбором общего вида модели и выявлением входящих

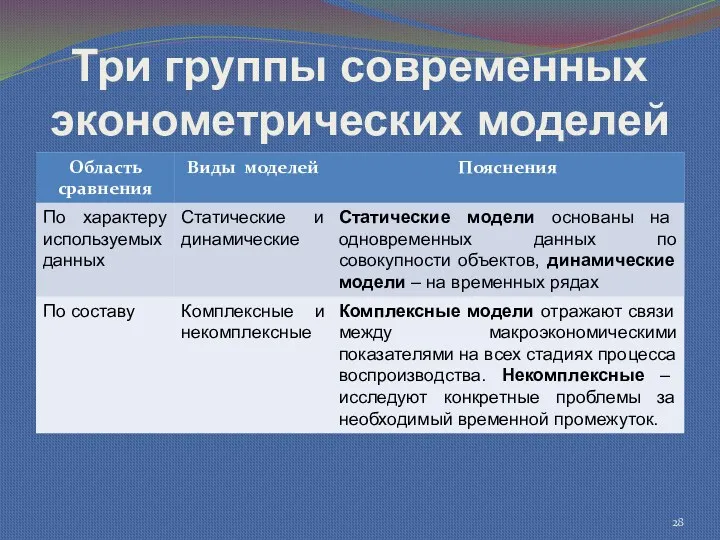

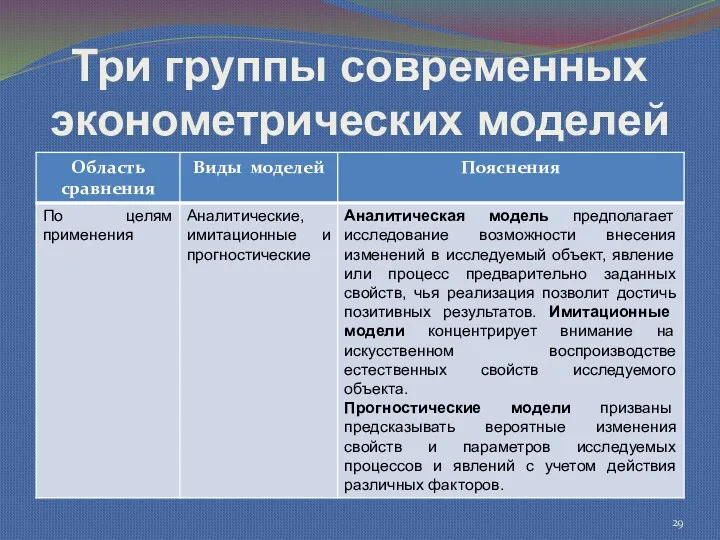

- 28. Три группы современных эконометрических моделей

- 29. Три группы современных эконометрических моделей

- 30. Методы эконометрики 1. Сводка и группировка информации. Статистическая сводка – это научно-организованная обработка материалов наблюдения, включающая

- 31. Методы эконометрики 2. Вариация и дисперсия. Вариация определяет различия в значениях какого-либо признаку разных единиц данной

- 32. В эконометрических расчетах, как правило, используют общую, межгрупповую и внутригрупповую дисперсии. Общая дисперсия характеризует вариацию признака

- 33. Методы эконометрики 3. Регрессионный и корреляционный анализ. Регрессионный анализ направлен на выражение изучаемой зависимости в виде

- 34. Методы эконометрики 4. Статистические уравнения зависимости и индексы. Статистические индексы могут быть использованы в качестве меры

- 36. Скачать презентацию

Первый вопрос «Понятие, цель и задачи эконометрики»

Первый вопрос «Понятие, цель и задачи эконометрики»

Понятие эконометрики

Эконометрика является быстроразвивающейся отраслью науки.

Она характеризует математическое описание рядов экономических

Понятие эконометрики

Эконометрика является быстроразвивающейся отраслью науки.

Она характеризует математическое описание рядов экономических

Понятие эконометрики

Первое использование термина «эконометрика» польским бухгалтером Павлом Цьомпа датируется 1910

Понятие эконометрики

Первое использование термина «эконометрика» польским бухгалтером Павлом Цьомпа датируется 1910

Предпосылки появления науки «эконометрика»

Назревшая потребность в получении достаточного понимания количественных отношений

Предпосылки появления науки «эконометрика»

Назревшая потребность в получении достаточного понимания количественных отношений

Понятие эконометрики

Современная наука эконометрику определяет как науку о моделировании экономических

Понятие эконометрики

Современная наука эконометрику определяет как науку о моделировании экономических

Два направления

современной эконометрики

Два направления

современной эконометрики

Цель эконометрики

Придание количественной меры экономическим отношениям, а также умение делать эмпирический

Цель эконометрики

Придание количественной меры экономическим отношениям, а также умение делать эмпирический

Задачи эконометрики

1. Построение эконометрических моделей и оценивание их параметров.

2. Проверка гипотез

Задачи эконометрики

1. Построение эконометрических моделей и оценивание их параметров.

2. Проверка гипотез

Современные проблемы,

которые призвано решать эконометрическое исследование

1. Качественный анализ связей экономических

Современные проблемы,

которые призвано решать эконометрическое исследование

1. Качественный анализ связей экономических

Современные проблемы,

которые призвано решать эконометрическое исследование

6. Введение фиктивных переменных.

7. Выявление

Современные проблемы,

которые призвано решать эконометрическое исследование

6. Введение фиктивных переменных.

7. Выявление

Принципы эконометрики

1. Принцип правильной постановки проблемы.

2. Принцип системной направленности эконометрических расчетов.

3.

Принципы эконометрики

1. Принцип правильной постановки проблемы.

2. Принцип системной направленности эконометрических расчетов.

3.

Второй вопрос «Предмет и методы эконометрики»

Второй вопрос «Предмет и методы эконометрики»

Предмет эконометрики

В обобщенном виде предметом эконометрики являются массовые экономические явления и

Предмет эконометрики

В обобщенном виде предметом эконометрики являются массовые экономические явления и

Два типа

статистических данных

Два типа

статистических данных

Три основных класса эконометрических моделей

Модели временных рядов.

Регрессионные модели с одним уравнением.

Системы

Три основных класса эконометрических моделей

Модели временных рядов.

Регрессионные модели с одним уравнением.

Системы

Модели временных рядов

1. Модели тренда.

2. Модели сезонности.

3. Модель адаптивного прогноза.

4. Модель

Модели временных рядов

1. Модели тренда.

2. Модели сезонности.

3. Модель адаптивного прогноза.

4. Модель

Основные понятия

Тренд представляет собой устойчивое изменение уровня показателя в течение длительного

Основные понятия

Тренд представляет собой устойчивое изменение уровня показателя в течение длительного

Регрессионные модели

с одним уравнением

по виду функции делятся на:

Линейные

Нелинейные

Регрессионные модели

с одним уравнением

по виду функции делятся на:

Линейные

Нелинейные

Основные понятия

Линейная регрессионная модель показывает зависимость одной переменной от другой или

Основные понятия

Линейная регрессионная модель показывает зависимость одной переменной от другой или

Системы одновременных уравнений

включает в себя:

Экзогенные (независимые) переменные.

Эндогенные (зависимые) переменные.

Лаговые переменные.

Системы одновременных уравнений

включает в себя:

Экзогенные (независимые) переменные.

Эндогенные (зависимые) переменные.

Лаговые переменные.

Основные понятия

Система одновременных уравнений – это совокупность эконометрических уравнений, в которых

Основные понятия

Система одновременных уравнений – это совокупность эконометрических уравнений, в которых

Эндогенная переменная – это зависимое значение, число которого равняется количеству уравнений

Эндогенная переменная – это зависимое значение, число которого равняется количеству уравнений

Экзогенные переменные – это предопределенные значения, что влияют на эндогенные, но

Экзогенные переменные – это предопределенные значения, что влияют на эндогенные, но

Экзогенные и эндогенные переменные, рассматриваемые в разные промежутки времени с определенным

Экзогенные и эндогенные переменные, рассматриваемые в разные промежутки времени с определенным

Этапы построения эконометрических моделей

1. Постановочный этап включает в себя постановку цели

Этапы построения эконометрических моделей

1. Постановочный этап включает в себя постановку цели

Этапы построения эконометрических моделей

5. Этап параметризации модели характеризуется выбором общего вида

Этапы построения эконометрических моделей

5. Этап параметризации модели характеризуется выбором общего вида

Три группы современных эконометрических моделей

Три группы современных эконометрических моделей

Три группы современных эконометрических моделей

Три группы современных эконометрических моделей

Методы эконометрики

1. Сводка и группировка информации.

Статистическая сводка – это научно-организованная обработка

Методы эконометрики

1. Сводка и группировка информации.

Статистическая сводка – это научно-организованная обработка

Методы эконометрики

2. Вариация и дисперсия.

Вариация определяет различия в значениях какого-либо признаку

Методы эконометрики

2. Вариация и дисперсия.

Вариация определяет различия в значениях какого-либо признаку

В эконометрических расчетах, как правило, используют общую, межгрупповую и внутригрупповую дисперсии.

В эконометрических расчетах, как правило, используют общую, межгрупповую и внутригрупповую дисперсии.

Методы эконометрики

3. Регрессионный и корреляционный анализ.

Регрессионный анализ направлен на выражение изучаемой

Методы эконометрики

3. Регрессионный и корреляционный анализ.

Регрессионный анализ направлен на выражение изучаемой

Методы эконометрики

4. Статистические уравнения зависимости и индексы.

Статистические индексы могут быть использованы

Методы эконометрики

4. Статистические уравнения зависимости и индексы.

Статистические индексы могут быть использованы

Экономические теории товара и денег

Экономические теории товара и денег Государство в системе макроэкономической регуляции

Государство в системе макроэкономической регуляции Создание проекта сайта по трудоустройству студентов

Создание проекта сайта по трудоустройству студентов Конкурентоспособность продукции и факторы ее определяющие

Конкурентоспособность продукции и факторы ее определяющие Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Инфляцияның түрлері, типтері және инфляцияға қарсы саясат

Инфляцияның түрлері, типтері және инфляцияға қарсы саясат Понятие экономика

Понятие экономика Макроэкономические показатели и качество жизни_ 10 кл

Макроэкономические показатели и качество жизни_ 10 кл Меры поддержки для участников проекта

Меры поддержки для участников проекта Классические модели стратегического анализа и планирования: модель Хофера-Шенделя

Классические модели стратегического анализа и планирования: модель Хофера-Шенделя Экономическая оценка инвестиций в сферу природопользования

Экономическая оценка инвестиций в сферу природопользования Оценка эффективности инноваций

Оценка эффективности инноваций Подсистемы антикризисного управления на предприятии. (Тема 6)

Подсистемы антикризисного управления на предприятии. (Тема 6) Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации

Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации Пропозиція та її чинники

Пропозиція та її чинники Человек на рынке труда

Человек на рынке труда Стратегическое планирование и развитие крупнейших городов. (Тема 6)

Стратегическое планирование и развитие крупнейших городов. (Тема 6) Понятие рыночной власти

Понятие рыночной власти Экономический рост

Экономический рост Германия на пути к единству

Германия на пути к единству Роль государства в экономике

Роль государства в экономике Роль государства в экономике

Роль государства в экономике Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год

Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год Трудовая миграция. Франция

Трудовая миграция. Франция Держава та суспільне виробництво

Держава та суспільне виробництво Экономическая сущность и эффективность использования основных производственных фондов

Экономическая сущность и эффективность использования основных производственных фондов Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9 История экономической мысли

История экономической мысли