- Потенциал и вызовы Евразийского энергетического пространства

Содержание

- 2. Мир на пороге глобальных энергетических трансформаций XX век – битва за энергетические ресурсы Рост энергопотребления Угроза

- 3. Мир на пороге глобальных энергетических трансформаций XXI век – от экспортно-сырьевого к ресурсно-инновационному развитию Многоукладная энергетика

- 4. Энергетическая цивилизация - это система жизнедеятельности и развития общества на основе: Эффективного использования ресурсного, технологического и

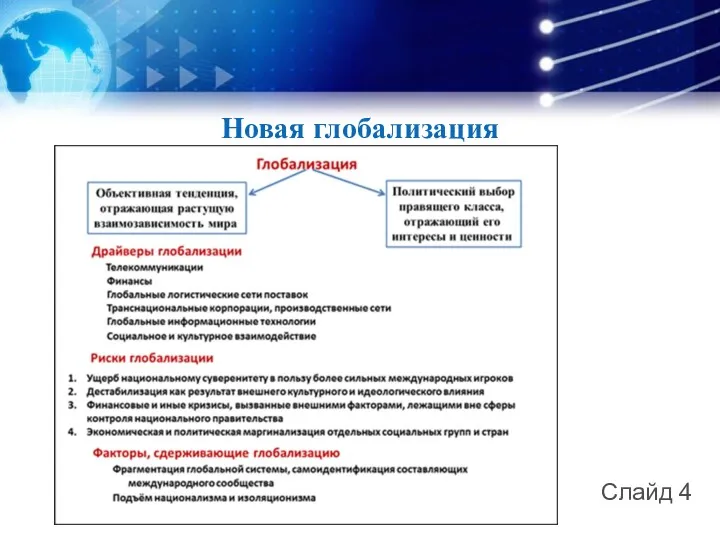

- 5. Новая глобализация Слайд 4

- 6. Добыча нефти и газового конденсата в РФ и США Слайд 5 В млн барр в день

- 7. Основные показатели Слайд 6

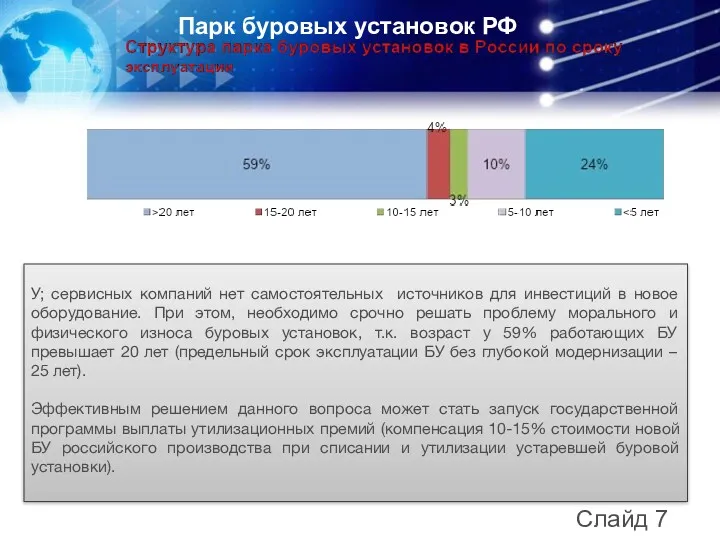

- 8. Слайд 7 Парк буровых установок РФ У; сервисных компаний нет самостоятельных источников для инвестиций в новое

- 9. Слайд 8 Новые технологии – новые перспективы Технологический прорыв

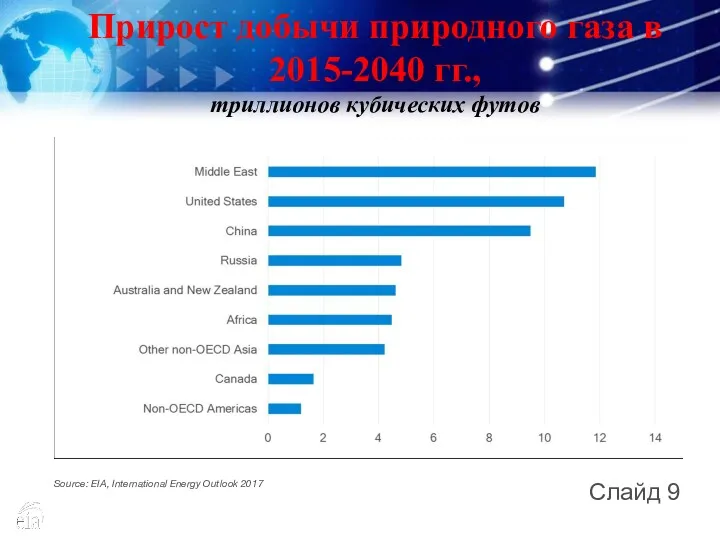

- 10. Source: EIA, International Energy Outlook 2017 Прирост добычи природного газа в 2015-2040 гг., триллионов кубических футов

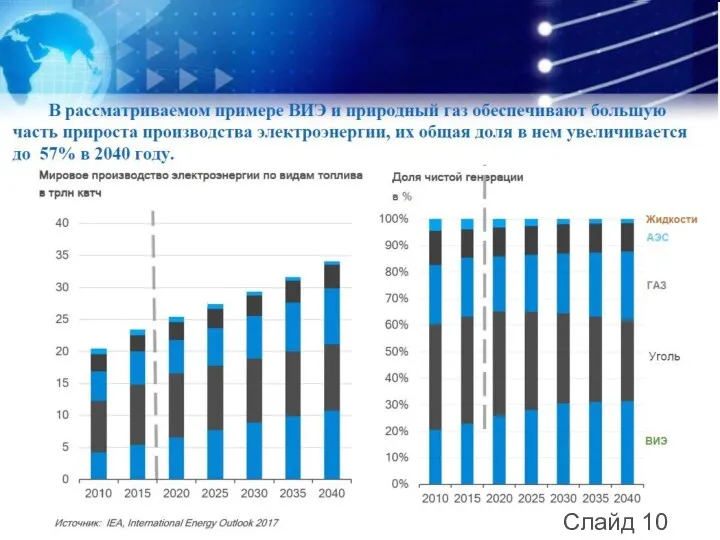

- 11. Слайд 10

- 12. Евразия в 2050 г. Численность населения – 5 965 млн. чел. (62,6% мирового) Производство ВВП по

- 13. Евразия в 2050 г. Источник: базовый сценарий прогноза Управления энергетической информации США International Energy Outlook (IEO)

- 14. Евразия в 2050 г. Источник: базовый сценарий прогноза Управления энергетической информации США International Energy Outlook (IEO)

- 15. Россия и Китай – инфраструктурная ось Евразии Слайд14

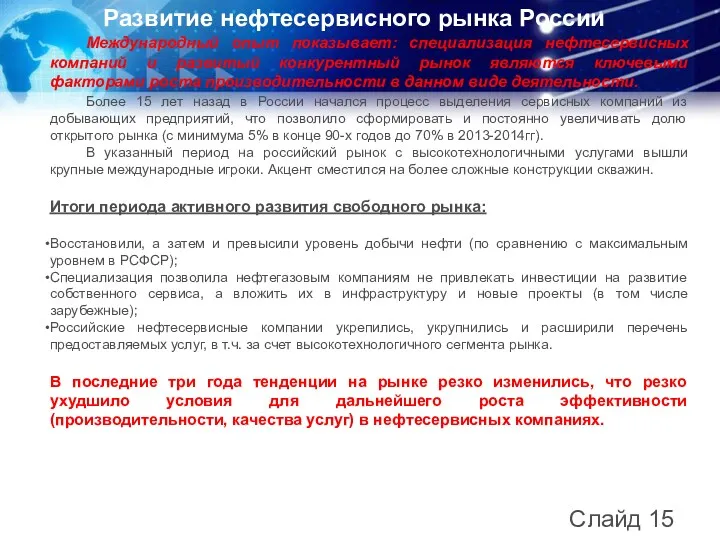

- 16. Слайд 15 Развитие нефтесервисного рынка России Международный опыт показывает: специализация нефтесервисных компаний и развитый конкурентный рынок

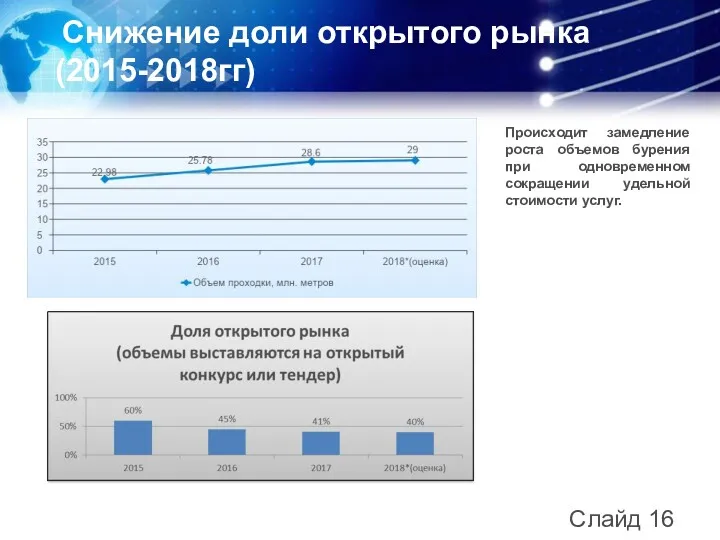

- 17. Слайд 16 Снижение доли открытого рынка (2015-2018гг) Происходит замедление роста объемов бурения при одновременном сокращении удельной

- 19. Скачать презентацию

Мир на пороге глобальных энергетических трансформаций

XX век – битва за энергетические

Мир на пороге глобальных энергетических трансформаций XX век – битва за энергетические

Мир на пороге глобальных энергетических трансформаций

XXI век – от экспортно-сырьевого

к ресурсно-инновационному

Мир на пороге глобальных энергетических трансформаций XXI век – от экспортно-сырьевого к ресурсно-инновационному

Энергетическая цивилизация - это

система жизнедеятельности

и развития общества на основе:

Эффективного использования ресурсного,

Энергетическая цивилизация - это

система жизнедеятельности

и развития общества на основе:

Эффективного использования ресурсного,

Новая глобализация

Слайд 4

Новая глобализация

Слайд 4

Добыча нефти и газового конденсата в РФ и США

Слайд 5

В млн

Добыча нефти и газового конденсата в РФ и США

Слайд 5

В млн

Основные показатели

Слайд 6

Основные показатели

Слайд 6

Слайд 7

Парк буровых установок РФ

У; сервисных компаний нет самостоятельных

Слайд 7

Парк буровых установок РФ

У; сервисных компаний нет самостоятельных

Слайд 8

Новые технологии – новые перспективы

Технологический прорыв

Слайд 8

Новые технологии – новые перспективы

Технологический прорыв

Source: EIA, International Energy Outlook 2017

Прирост добычи природного газа в 2015-2040

Source: EIA, International Energy Outlook 2017

Прирост добычи природного газа в 2015-2040

Слайд 10

Слайд 10

Евразия в 2050 г.

Численность населения – 5 965 млн. чел. (62,6%

Евразия в 2050 г.

Численность населения – 5 965 млн. чел. (62,6%

Евразия в 2050 г.

Источник: базовый сценарий прогноза Управления энергетической информации США

Евразия в 2050 г.

Источник: базовый сценарий прогноза Управления энергетической информации США

Евразия в 2050 г.

Источник: базовый сценарий прогноза Управления энергетической информации США

Евразия в 2050 г.

Источник: базовый сценарий прогноза Управления энергетической информации США

Россия и Китай – инфраструктурная ось Евразии

Слайд14

Россия и Китай – инфраструктурная ось Евразии

Слайд14

Слайд 15

Развитие нефтесервисного рынка России

Международный опыт показывает: специализация нефтесервисных

Слайд 15

Развитие нефтесервисного рынка России

Международный опыт показывает: специализация нефтесервисных

Слайд 16

Снижение доли открытого рынка (2015-2018гг)

Происходит замедление роста объемов

Слайд 16

Снижение доли открытого рынка (2015-2018гг)

Происходит замедление роста объемов

Методика, способы и приемы экономического анализа

Методика, способы и приемы экономического анализа Трансформация промышленности в условиях смены технологических укладов

Трансформация промышленности в условиях смены технологических укладов “Провалы” рынка и государственное регулирование

“Провалы” рынка и государственное регулирование Рынок капитала

Рынок капитала Страны Европы. Германия

Страны Европы. Германия Анализ сельскохозяйственного рынка

Анализ сельскохозяйственного рынка О социально-экономическом развитии Беломорского муниципального района по итогам 2021 года и задачах на 2022 год

О социально-экономическом развитии Беломорского муниципального района по итогам 2021 года и задачах на 2022 год Государственно-частное партнерство: управление рисками

Государственно-частное партнерство: управление рисками Экспорт и импорт Швейцарии

Экспорт и импорт Швейцарии Коммерческая работа по оптовым закупкам товаров

Коммерческая работа по оптовым закупкам товаров Уровень жизни в странах. Минимальная потребительская корзина

Уровень жизни в странах. Минимальная потребительская корзина Развитие промышленности в Краснодарском крае

Развитие промышленности в Краснодарском крае Анализ федерального бюджета на 2016 год

Анализ федерального бюджета на 2016 год Обмен, торговля, реклама

Обмен, торговля, реклама Оценка риска корпоративного мошенничества

Оценка риска корпоративного мошенничества Макроэкономика. Совокупный спрос и совокупное предложение. Лекция 3

Макроэкономика. Совокупный спрос и совокупное предложение. Лекция 3 Задачи государства в связи со вступление России в ВТО

Задачи государства в связи со вступление России в ВТО Внеоборотный капитал предприятия

Внеоборотный капитал предприятия Формы международных экономических отношений (МЭО)

Формы международных экономических отношений (МЭО) Відновлювальна енергетика в Україні

Відновлювальна енергетика в Україні Презентация Что такое экономика

Презентация Что такое экономика Пути повышения экономической эффективности производства молока в ОАО Черейщина Лепельского района Витебской области

Пути повышения экономической эффективности производства молока в ОАО Черейщина Лепельского района Витебской области Страны-экспортеры нефти

Страны-экспортеры нефти Факторы, определяющие производительность

Факторы, определяющие производительность Макроэкономическое равновесие

Макроэкономическое равновесие ეკონომიკის ათი პრინციპი

ეკონომიკის ათი პრინციპი Статус территории опережающего социально-экономического развития

Статус территории опережающего социально-экономического развития Мировое хозяйство

Мировое хозяйство