- Поведение производителей. Производство и издержки производства. (Тема 5)

Содержание

- 2. Основные вопросы Издержки производства и прибыль. Производство в коротком периоде. Закон убывающей отдачи. Издержки производства в

- 3. 1. Издержки производства и прибыль

- 4. Факторы, влияющие на величину предложения цена произведённого блага, цены на ресурсы, изменения в технологии, изменение налогов

- 5. Важнейшие проблемы производителя Сколько производить продукции? – Проблема оптимального объёма производства. Сколько и каких приобрести ресурсов?

- 6. Общие принципы поведения производителя стремление максимизировать экономическую прибыль, стремление минимизировать экономические издержки.

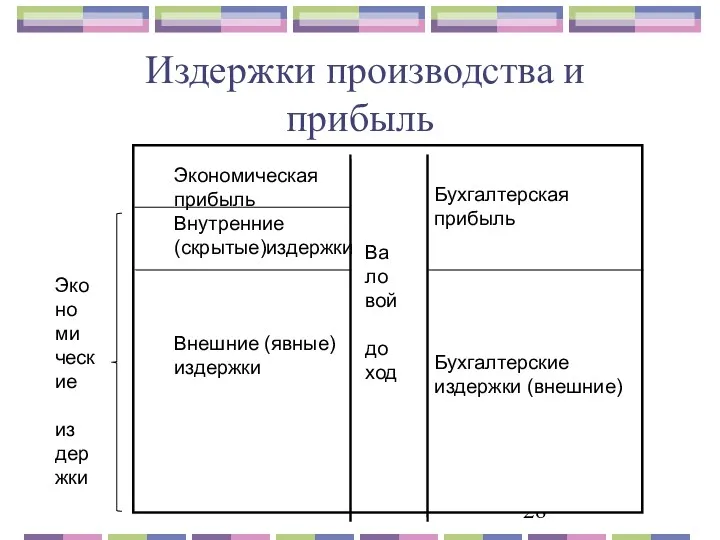

- 7. Издержки производства это затраты предприятия на производство и реализацию произведённой продукции.

- 8. Прибыль это разница между доходом (выручкой) и издержками производства. π = TR – TC TR =

- 9. Важнейшие факторы, определяющие масштабы прибыли издержки производства цена продукции объём производства

- 10. Важнейшие факторы, определяющие издержки производства: цены на ресурсы производительность труда

- 11. Бухгалтерские издержки это все платежи внешним поставщикам ресурсов. Бухгалтерские издержки – это внешние издержки. Они являются

- 12. Элементы бухгалтерских издержек: заработная плата, стоимость сырья и материалов, амортизационные отчисления, арендная плата, стоимость воды и

- 13. Основной капитал часть капитала предприятия, которая используется в течение многих производственных циклов и стоимость которой включается

- 14. Элементы основного капитала оборудование, станки, здания, сооружения, электросети, система водоснабжения, транспортные средства.

- 15. Оборотный капитал часть капитала предприятия, которая используется в течение одного производственного цикла и стоимость которой включается

- 16. Элементы оборотного капитала заработная плата, стоимость сырья и материалов, др. элементы издержек производства (кроме амортизации).

- 17. Амортизация это процесс перенесения стоимости основного капитала на продукт и включения этой стоимости в издержки производства

- 18. Амортизационные отчисления это часть стоимости основного капитала, включённая в издержки производства.

- 19. Норма амортизации это доля амортизационных отчислений в стоимости основного капитала..

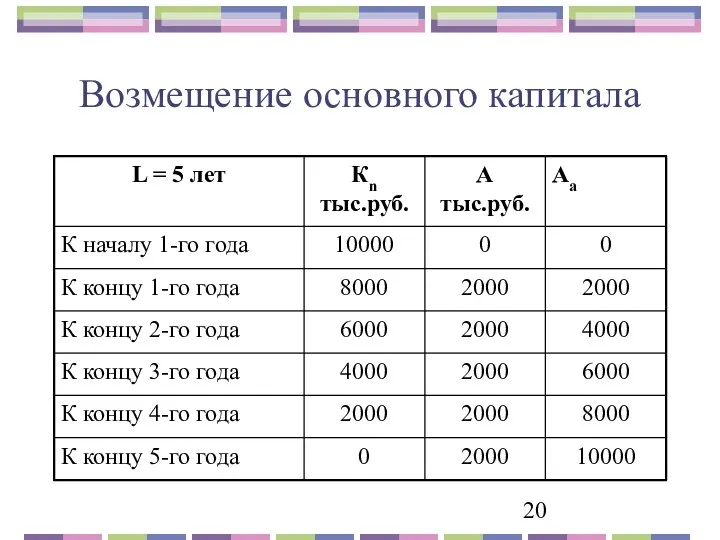

- 20. Возмещение основного капитала

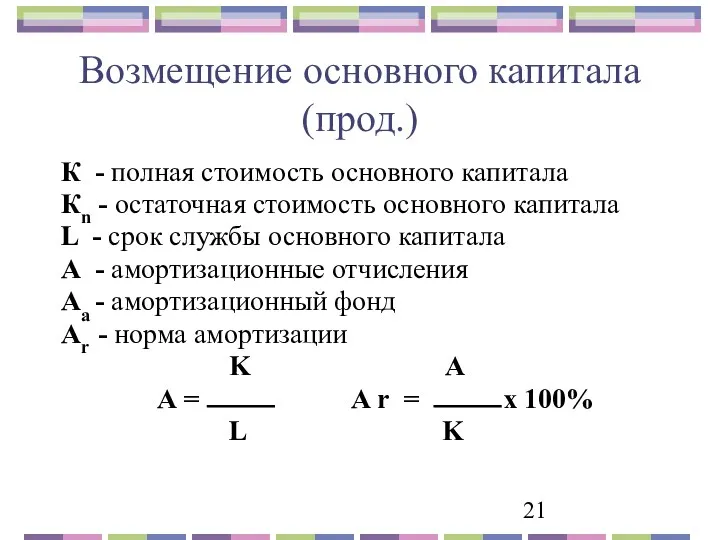

- 21. Возмещение основного капитала (прод.) К - полная стоимость основного капитала Кn - остаточная стоимость основного капитала

- 22. Физический износ основного капитала это потеря средствами труда (машинами, оборудованием длительного пользования) своих потребительских качеств, своих

- 23. Моральный износ основного капитала это снижение его стоимости в результате появления более эффективной техники или в

- 24. Трансакционные издержки (операционные издержки) это затраты предприятия в сфере обмена, связанные с передачей прав собственности.

- 25. Основные формы трансакционных издержек издержки поиска информации, затраты на ведение переговоров и заключение контрактов, затраты, связанные

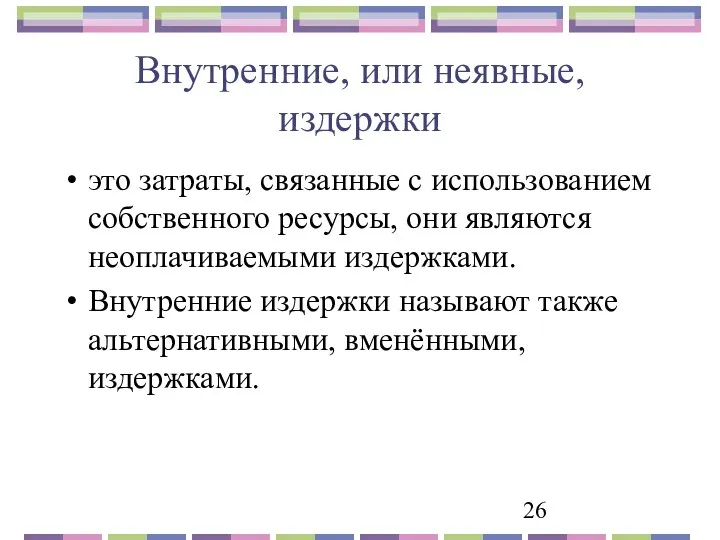

- 26. Внутренние, или неявные, издержки это затраты, связанные с использованием собственного ресурсы, они являются неоплачиваемыми издержками. Внутренние

- 27. Экономические издержки это внутренние и внешние издержки, вместе взятые.

- 28. Издержки производства и прибыль

- 29. 2. Производство в коротком периоде. Закон убывающей отдачи

- 30. Производственная функция это зависимость между выпуском продукции (объёмом производства) и затратами ресурсов. Q = F (K,

- 31. Короткий период представляет собой период, в течение которого некоторые факторы производства, в частности, технология и производственные

- 32. Долгий период представляет собой период, в течение которого все факторы производства, в том числе и производственные

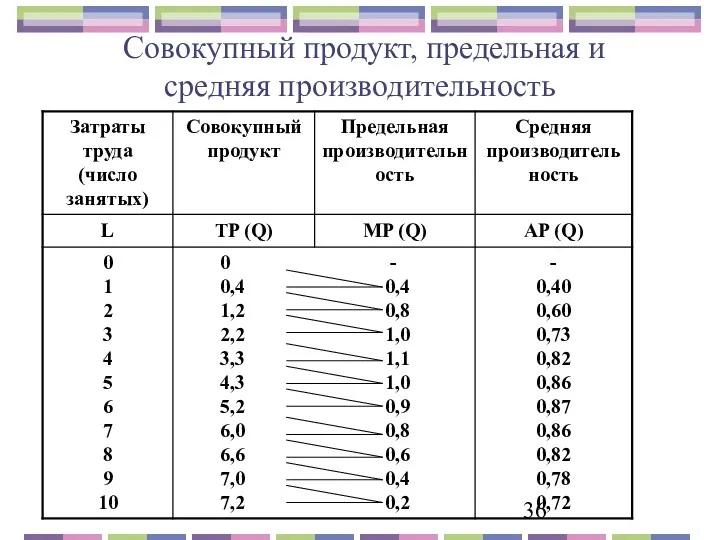

- 33. Совокупный (полный) продукт (TP) общее количество продукции, произведённое всеми факторами производства, в частности, всеми работниками предприятия.

- 34. Предельный продукт (производительность) (MP) переменного фактора производства, например, труда, - это увеличение объёма производства в результате

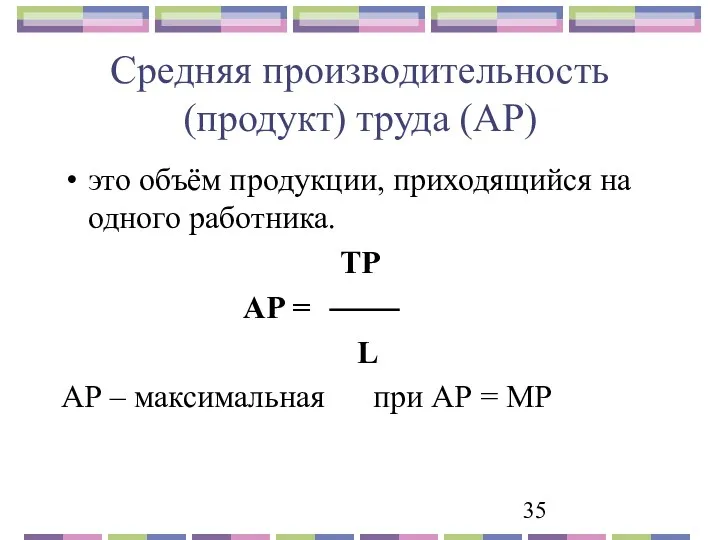

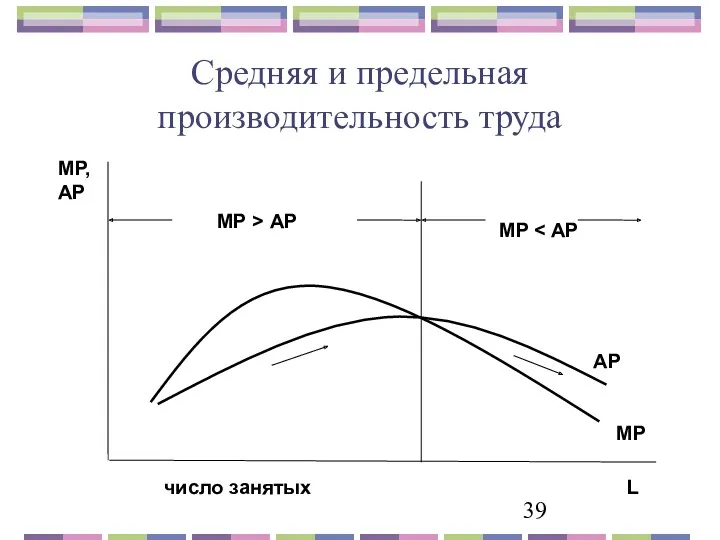

- 35. Средняя производительность (продукт) труда (AP) это объём продукции, приходящийся на одного работника. TP AP = L

- 36. Совокупный продукт, предельная и средняя производительность

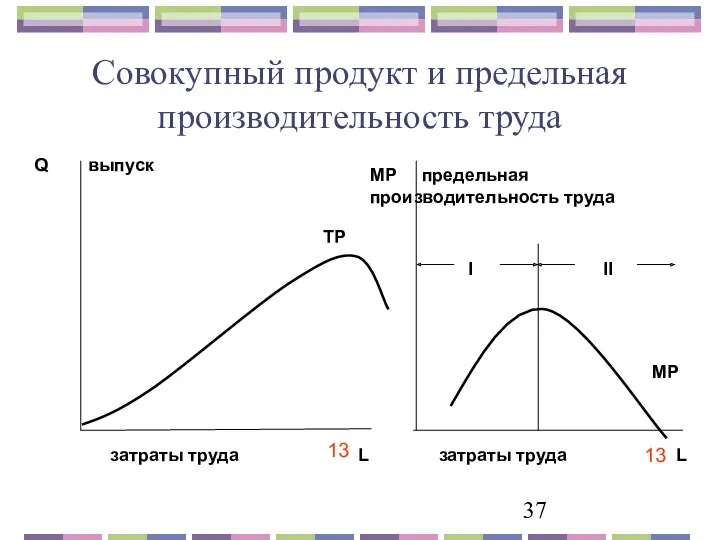

- 37. Совокупный продукт и предельная производительность труда 13 13

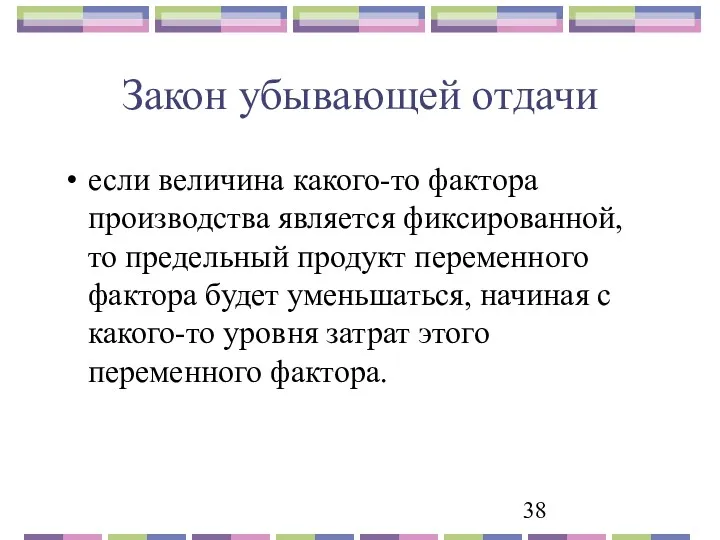

- 38. Закон убывающей отдачи если величина какого-то фактора производства является фиксированной, то предельный продукт переменного фактора будет

- 39. Средняя и предельная производительность труда

- 40. 3. Издержки производства в коротком периоде

- 41. Постоянные и переменные издержки Постоянные издержки производства (FC) – это затраты ресурсов на производство продукции, не

- 42. Полные и предельные издержки Полные (совокупные) издержки производства (TC) – это сумма постоянных и переменных издержек.

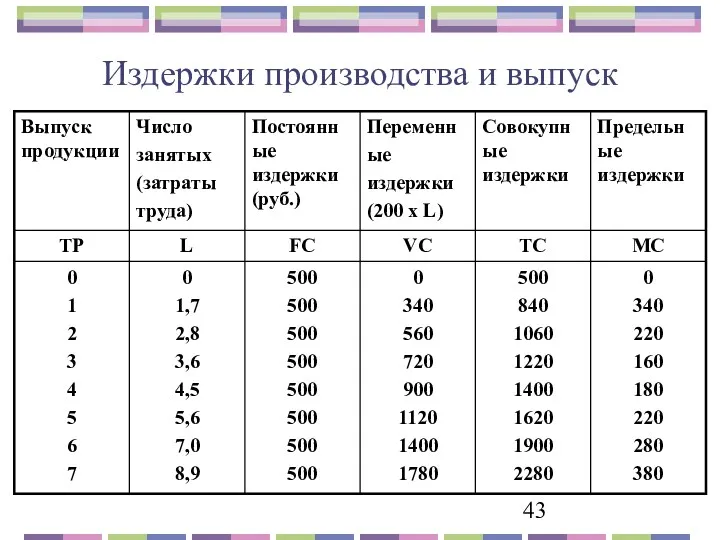

- 43. Издержки производства и выпуск

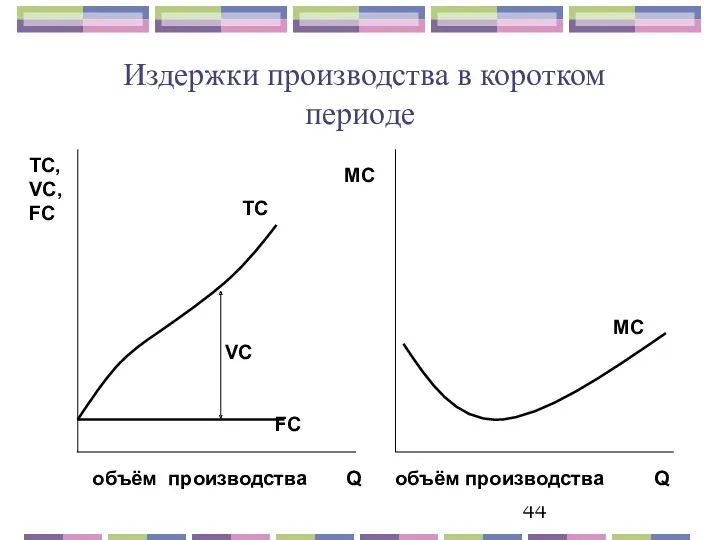

- 44. Издержки производства в коротком периоде

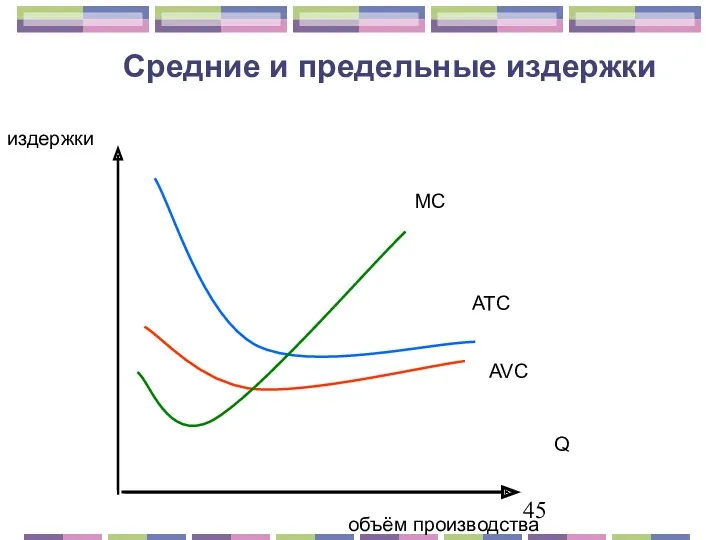

- 45. издержки объём производства Средние и предельные издержки

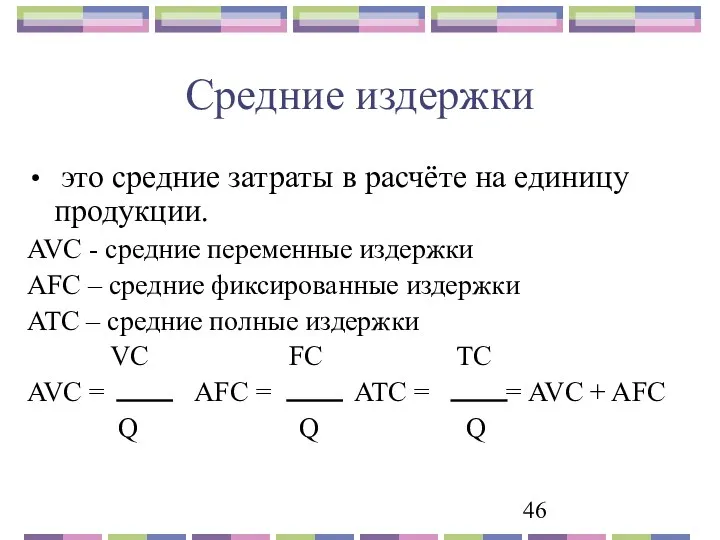

- 46. Средние издержки это средние затраты в расчёте на единицу продукции. AVC - средние переменные издержки AFC

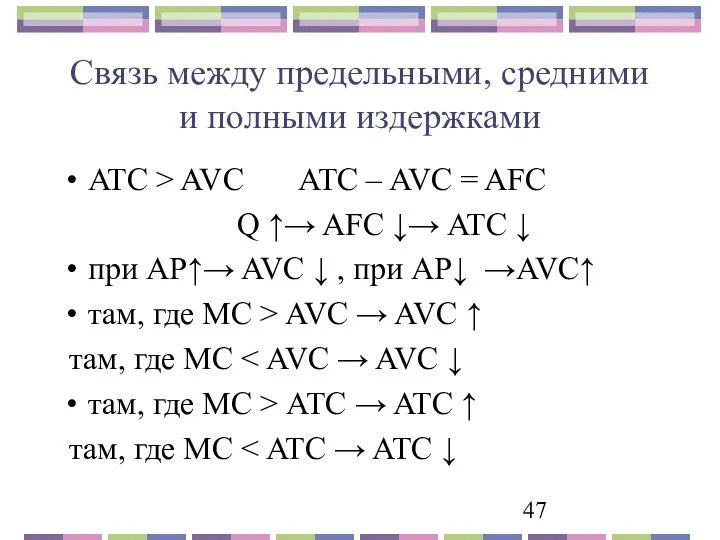

- 47. Связь между предельными, средними и полными издержками ATC > AVC ATC – AVC = AFC Q

- 48. 4. Издержки производства в долгом периоде. Эффект масштаба

- 49. Долгий период представляет собой период, в течение которого все факторы производства, в том числе и производственные

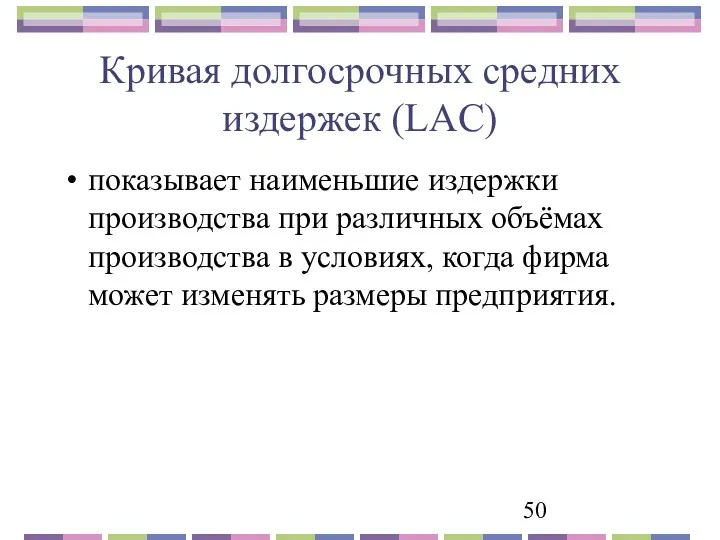

- 50. Кривая долгосрочных средних издержек (LAC) показывает наименьшие издержки производства при различных объёмах производства в условиях, когда

- 51. Средние издержки производства в долгом периоде (LAC)

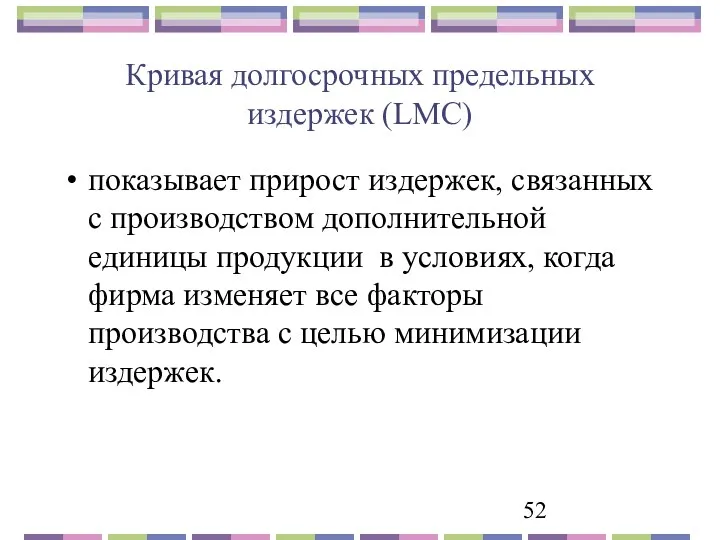

- 52. Кривая долгосрочных предельных издержек (LMC) показывает прирост издержек, связанных с производством дополнительной единицы продукции в условиях,

- 53. Долгосрочные предельные и средние издержки

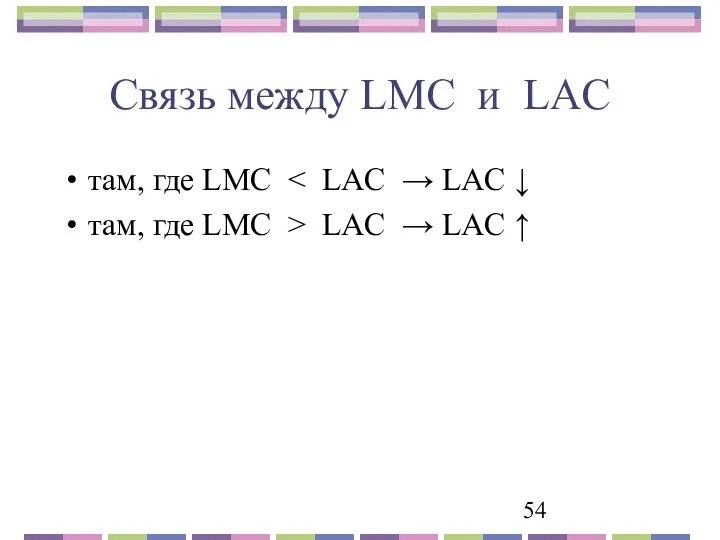

- 54. Связь между LMC и LAC там, где LMC там, где LMC > LAC → LAC ↑

- 55. Эффект масштаба объём производства Q Положительный эффект Постоянная отдача Отрицательный эффект масштаба от масштаба масштаба LAC

- 56. Эффект масштаба (прод.) Эффект масштаба представляет собой изменение средних долгосрочных издержек производства в результате расширения масштабов

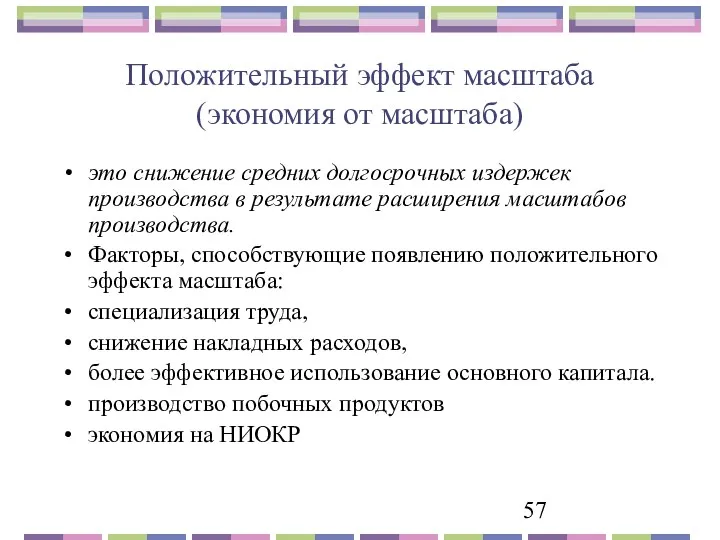

- 57. Положительный эффект масштаба (экономия от масштаба) это снижение средних долгосрочных издержек производства в результате расширения масштабов

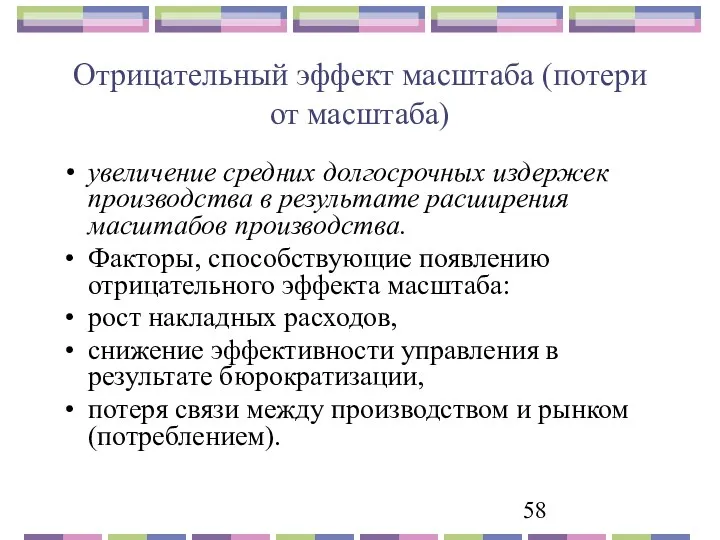

- 58. Отрицательный эффект масштаба (потери от масштаба) увеличение средних долгосрочных издержек производства в результате расширения масштабов производства.

- 59. Концепция издержек в традиционной экономической теории (в классической и марксистской)

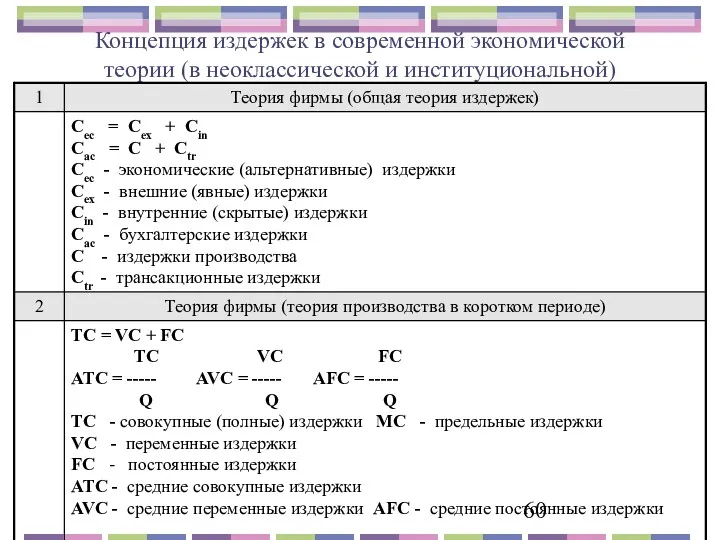

- 60. Концепция издержек в современной экономической теории (в неоклассической и институциональной)

- 62. Скачать презентацию

Основные вопросы

Издержки производства и прибыль.

Производство в коротком периоде. Закон убывающей

Основные вопросы

Издержки производства и прибыль.

Производство в коротком периоде. Закон убывающей

1. Издержки производства и прибыль

1. Издержки производства и прибыль

Факторы, влияющие на величину предложения

цена произведённого блага,

цены на ресурсы,

изменения

Факторы, влияющие на величину предложения

цена произведённого блага,

цены на ресурсы,

изменения

Важнейшие проблемы производителя

Сколько производить продукции? – Проблема оптимального объёма производства.

Сколько и

Важнейшие проблемы производителя

Сколько производить продукции? – Проблема оптимального объёма производства.

Сколько и

Общие принципы поведения производителя

стремление максимизировать экономическую прибыль,

стремление минимизировать экономические издержки.

Общие принципы поведения производителя

стремление максимизировать экономическую прибыль,

стремление минимизировать экономические издержки.

Издержки производства

это затраты предприятия на производство и реализацию произведённой продукции.

Издержки производства

это затраты предприятия на производство и реализацию произведённой продукции.

Прибыль

это разница между доходом (выручкой) и издержками производства.

π

Прибыль

это разница между доходом (выручкой) и издержками производства.

π

Важнейшие факторы, определяющие масштабы прибыли

издержки производства

цена продукции

объём производства

Важнейшие факторы, определяющие масштабы прибыли

издержки производства

цена продукции

объём производства

Важнейшие факторы, определяющие издержки производства:

цены на ресурсы

производительность труда

Важнейшие факторы, определяющие издержки производства:

цены на ресурсы

производительность труда

Бухгалтерские издержки

это все платежи внешним поставщикам ресурсов.

Бухгалтерские издержки – это

Бухгалтерские издержки

это все платежи внешним поставщикам ресурсов.

Бухгалтерские издержки – это

Элементы бухгалтерских издержек:

заработная плата,

стоимость сырья и материалов,

амортизационные отчисления,

арендная плата,

стоимость воды и

Элементы бухгалтерских издержек:

заработная плата,

стоимость сырья и материалов,

амортизационные отчисления,

арендная плата,

стоимость воды и

Основной капитал

часть капитала предприятия, которая используется в течение многих производственных циклов

Основной капитал

часть капитала предприятия, которая используется в течение многих производственных циклов

Элементы основного капитала

оборудование,

станки,

здания,

сооружения,

электросети,

система водоснабжения,

транспортные средства.

Элементы основного капитала

оборудование,

станки,

здания,

сооружения,

электросети,

система водоснабжения,

транспортные средства.

Оборотный капитал

часть капитала предприятия, которая используется в течение одного производственного

Оборотный капитал

часть капитала предприятия, которая используется в течение одного производственного

Элементы оборотного капитала

заработная плата,

стоимость сырья и материалов,

др. элементы издержек производства (кроме

Элементы оборотного капитала

заработная плата,

стоимость сырья и материалов,

др. элементы издержек производства (кроме

Амортизация

это процесс перенесения стоимости основного капитала на продукт

и включения этой

Амортизация

это процесс перенесения стоимости основного капитала на продукт

и включения этой

Амортизационные отчисления

это часть стоимости основного капитала, включённая в издержки производства.

Амортизационные отчисления

это часть стоимости основного капитала, включённая в издержки производства.

Норма амортизации

это доля амортизационных отчислений в стоимости основного капитала..

Норма амортизации

это доля амортизационных отчислений в стоимости основного капитала..

Возмещение основного капитала

Возмещение основного капитала

Возмещение основного капитала (прод.)

К - полная стоимость основного капитала

Кn - остаточная

Возмещение основного капитала (прод.)

К - полная стоимость основного капитала

Кn - остаточная

Физический износ основного капитала

это потеря средствами труда (машинами, оборудованием длительного

Физический износ основного капитала

это потеря средствами труда (машинами, оборудованием длительного

Моральный износ основного капитала

это снижение его стоимости в результате появления более

Моральный износ основного капитала

это снижение его стоимости в результате появления более

Трансакционные издержки (операционные издержки)

это затраты предприятия в сфере обмена, связанные с

Трансакционные издержки (операционные издержки)

это затраты предприятия в сфере обмена, связанные с

Основные формы трансакционных издержек

издержки поиска информации,

затраты на ведение переговоров и заключение

Основные формы трансакционных издержек

издержки поиска информации,

затраты на ведение переговоров и заключение

Внутренние, или неявные, издержки

это затраты, связанные с использованием собственного ресурсы, они

Внутренние, или неявные, издержки

это затраты, связанные с использованием собственного ресурсы, они

Экономические издержки

это внутренние и внешние издержки, вместе взятые.

Экономические издержки

это внутренние и внешние издержки, вместе взятые.

Издержки производства и прибыль

Издержки производства и прибыль

2. Производство в коротком периоде. Закон убывающей отдачи

2. Производство в коротком периоде. Закон убывающей отдачи

Производственная функция

это зависимость между выпуском продукции (объёмом производства) и затратами ресурсов.

Q

Производственная функция

это зависимость между выпуском продукции (объёмом производства) и затратами ресурсов.

Q

Короткий период

представляет собой период, в течение которого некоторые факторы производства, в

Короткий период

представляет собой период, в течение которого некоторые факторы производства, в

Долгий период

представляет собой период, в течение которого все факторы производства, в

Долгий период

представляет собой период, в течение которого все факторы производства, в

Совокупный (полный) продукт (TP)

общее количество продукции, произведённое всеми факторами производства, в

Совокупный (полный) продукт (TP)

общее количество продукции, произведённое всеми факторами производства, в

Предельный продукт (производительность) (MP)

переменного фактора производства, например, труда, - это увеличение

Предельный продукт (производительность) (MP)

переменного фактора производства, например, труда, - это увеличение

Средняя производительность (продукт) труда (AP)

это объём продукции, приходящийся на одного работника.

Средняя производительность (продукт) труда (AP)

это объём продукции, приходящийся на одного работника.

Совокупный продукт, предельная и средняя производительность

Совокупный продукт, предельная и средняя производительность

Совокупный продукт и предельная производительность труда

13

13

Совокупный продукт и предельная производительность труда

13

13

Закон убывающей отдачи

если величина какого-то фактора производства является фиксированной, то предельный

Закон убывающей отдачи

если величина какого-то фактора производства является фиксированной, то предельный

Средняя и предельная производительность труда

Средняя и предельная производительность труда

3. Издержки производства в коротком периоде

3. Издержки производства в коротком периоде

Постоянные и переменные издержки

Постоянные издержки производства (FC) – это затраты ресурсов

Постоянные и переменные издержки

Постоянные издержки производства (FC) – это затраты ресурсов

Полные и предельные издержки

Полные (совокупные) издержки производства (TC) – это сумма

Полные и предельные издержки

Полные (совокупные) издержки производства (TC) – это сумма

Издержки производства и выпуск

Издержки производства и выпуск

Издержки производства в коротком периоде

Издержки производства в коротком периоде

издержки

объём производства

Средние и предельные издержки

издержки

объём производства

Средние и предельные издержки

Средние издержки

это средние затраты в расчёте на единицу продукции.

AVC

Средние издержки

это средние затраты в расчёте на единицу продукции.

AVC

Связь между предельными, средними и полными издержками

ATC > AVC ATC –

Связь между предельными, средними и полными издержками

ATC > AVC ATC –

4. Издержки производства в долгом периоде. Эффект масштаба

4. Издержки производства в долгом периоде. Эффект масштаба

Долгий период

представляет собой период, в течение которого все факторы производства, в

Долгий период

представляет собой период, в течение которого все факторы производства, в

Кривая долгосрочных средних издержек (LAC)

показывает наименьшие издержки производства при различных объёмах

Кривая долгосрочных средних издержек (LAC)

показывает наименьшие издержки производства при различных объёмах

Средние издержки производства в долгом периоде (LAC)

Средние издержки производства в долгом периоде (LAC)

Кривая долгосрочных предельных издержек (LMC)

показывает прирост издержек, связанных с производством дополнительной

Кривая долгосрочных предельных издержек (LMC)

показывает прирост издержек, связанных с производством дополнительной

Долгосрочные предельные и средние издержки

Долгосрочные предельные и средние издержки

Связь между LMC и LAC

там, где LMC < LAC → LAC

Связь между LMC и LAC

там, где LMC < LAC → LAC

Эффект масштаба

объём производства Q

Положительный эффект Постоянная отдача Отрицательный эффект масштаба

Эффект масштаба

объём производства Q

Положительный эффект Постоянная отдача Отрицательный эффект масштаба

Эффект масштаба (прод.)

Эффект масштаба представляет собой изменение средних долгосрочных издержек производства

Эффект масштаба (прод.)

Эффект масштаба представляет собой изменение средних долгосрочных издержек производства

Положительный эффект масштаба (экономия от масштаба)

это снижение средних долгосрочных издержек производства

Положительный эффект масштаба (экономия от масштаба)

это снижение средних долгосрочных издержек производства

Отрицательный эффект масштаба (потери от масштаба)

увеличение средних долгосрочных издержек производства в

Отрицательный эффект масштаба (потери от масштаба)

увеличение средних долгосрочных издержек производства в

Концепция издержек в традиционной экономической теории (в классической и марксистской)

Концепция издержек в традиционной экономической теории (в классической и марксистской)

Концепция издержек в современной экономической

теории (в неоклассической и институциональной)

Концепция издержек в современной экономической

теории (в неоклассической и институциональной)

Проект Молодежный резерв Прикамья. Пермский край

Проект Молодежный резерв Прикамья. Пермский край Факторы производства и экономические системы

Факторы производства и экономические системы Конкуренция и монополия

Конкуренция и монополия Поведенческая экономика

Поведенческая экономика Теория производства фирмы

Теория производства фирмы Теория сравнительных преимуществ

Теория сравнительных преимуществ Департамент житлово-комунального господарства Донецької облдержадміністрації

Департамент житлово-комунального господарства Донецької облдержадміністрації Экономический рост и институты

Экономический рост и институты Ресурсосбережение

Ресурсосбережение Экономика. Основные экономические понятия и категории

Экономика. Основные экономические понятия и категории Деньги и их роль в экономике

Деньги и их роль в экономике Структура финансового департамента ТОО Прима Дистрибьюшн

Структура финансового департамента ТОО Прима Дистрибьюшн Өндіріс факторларының нарығы

Өндіріс факторларының нарығы Безлицензионный экспорт контролируемых товаров

Безлицензионный экспорт контролируемых товаров Міграції в світосистемі

Міграції в світосистемі Государственно – правовое регулирование экономики

Государственно – правовое регулирование экономики Історія розвитку стандартизації у різних країнах світу

Історія розвитку стандартизації у різних країнах світу Роль государства в экономике. Тема 24

Роль государства в экономике. Тема 24 Роль государства в экономике

Роль государства в экономике Региональная экономическая политика: федеральный уровень

Региональная экономическая политика: федеральный уровень Теоретичні засади кон’юнктурних досліджень галузевого ринку

Теоретичні засади кон’юнктурних досліджень галузевого ринку Постсоветское пространство. Укрепление влияния России и его кризис

Постсоветское пространство. Укрепление влияния России и его кризис Концепция развития международного грузопассажирского аэропорта федерального значения Ярославль (Туношна)

Концепция развития международного грузопассажирского аэропорта федерального значения Ярославль (Туношна) Глобализация и ее влияние на экономику Казахстана

Глобализация и ее влияние на экономику Казахстана Глобализация. Глобальное общество

Глобализация. Глобальное общество Графикті пайдаланып кесте құрастыр

Графикті пайдаланып кесте құрастыр Территориально-экономический кластер Центр-Восток

Территориально-экономический кластер Центр-Восток Расчет основных технико-экономических показателей работ, связанных с электроснабжением добычного участка

Расчет основных технико-экономических показателей работ, связанных с электроснабжением добычного участка