- Предмет та метод економетрії. Однофакторна лінійна економетрична модель

Содержание

- 2. Предмет та метод економетрії За класичним визначенням економетрія − це наука що вивчає кількісні закономірності та

- 3. План лекції

- 4. 1. Регресійна та економетрична модель, їх інформаційна база та етапи побудови.

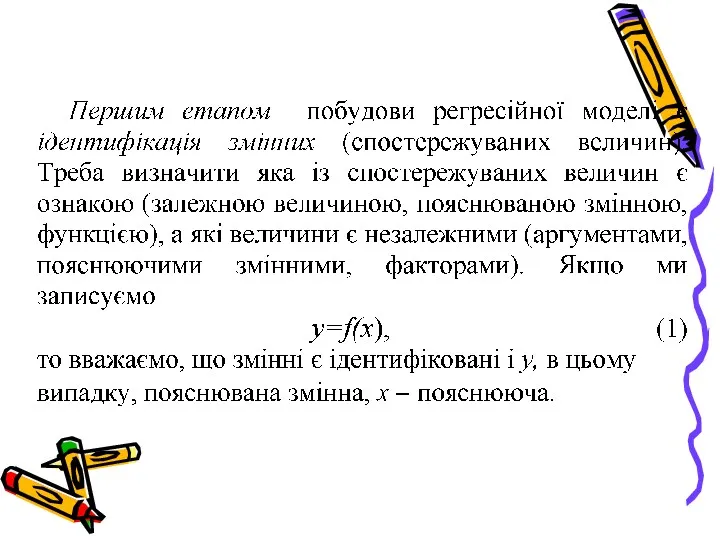

- 7. Ідентифікація змінних Специфікація моделі Оцінка параметрів моделі Аналіз моделі по залишках Етапи побудови регресійної моделі

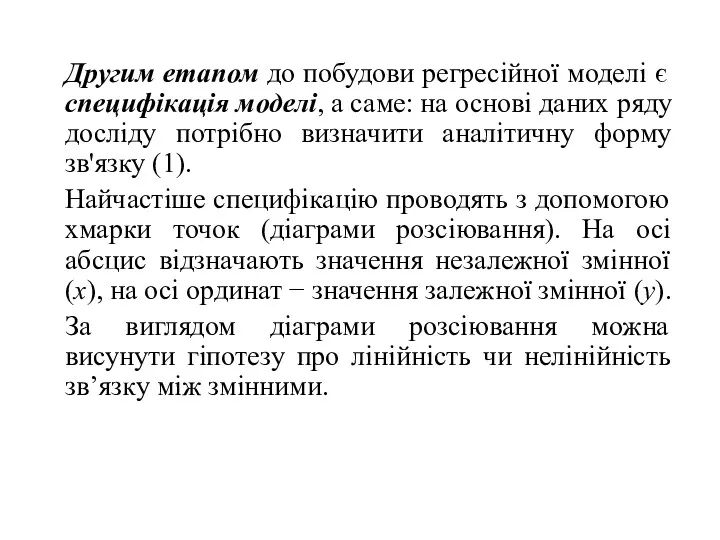

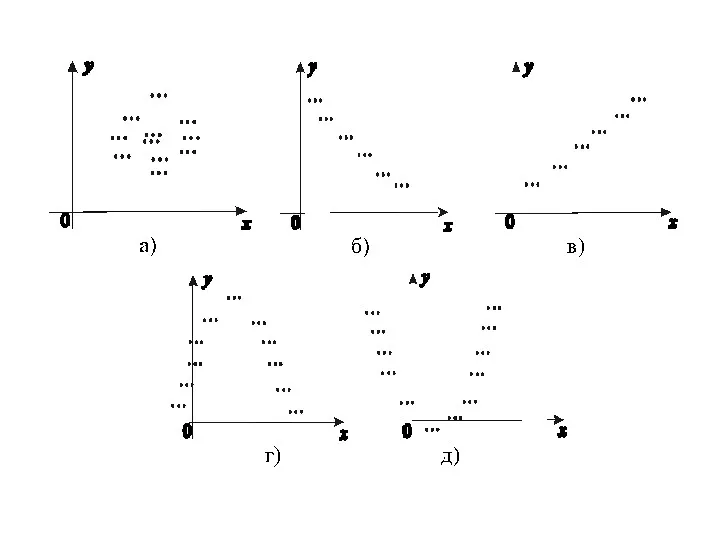

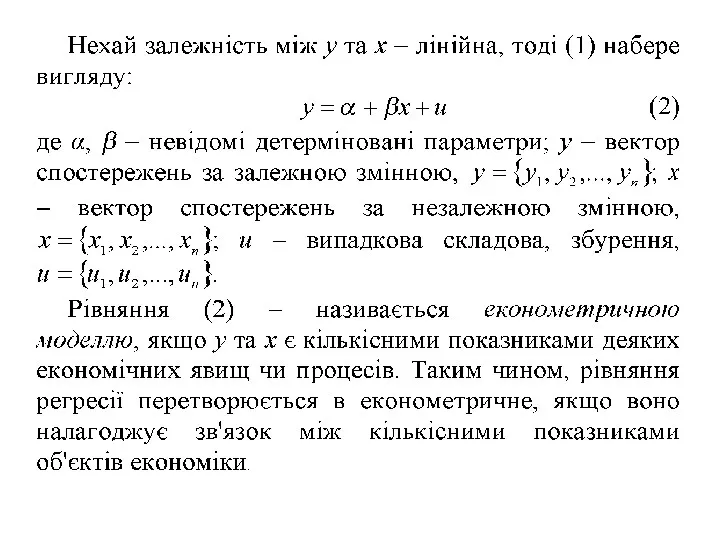

- 9. Другим етапом до побудови регресійної моделі є специфікація моделі, а саме: на основі даних ряду досліду

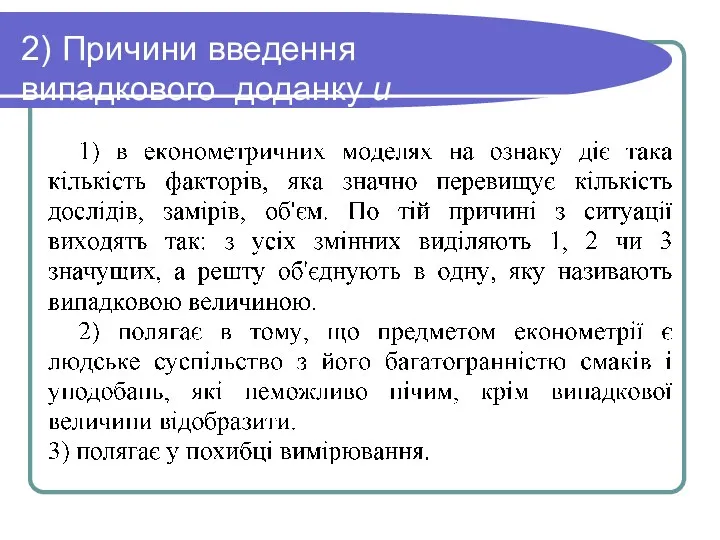

- 12. 2) Причини введення випадкового доданку u

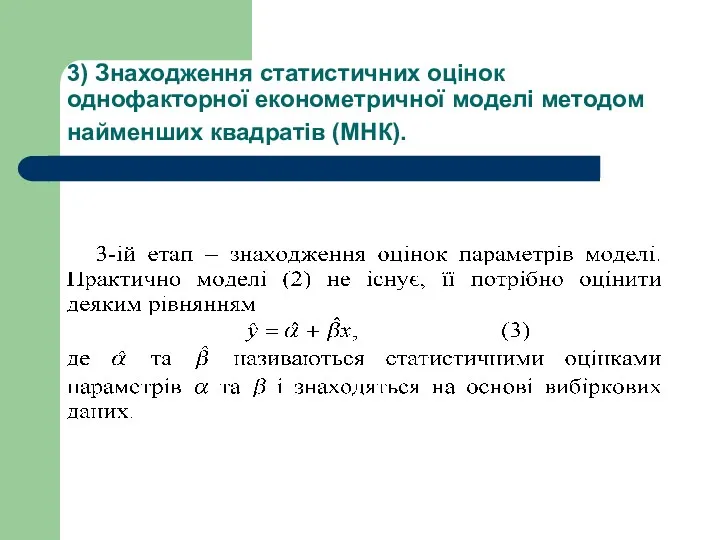

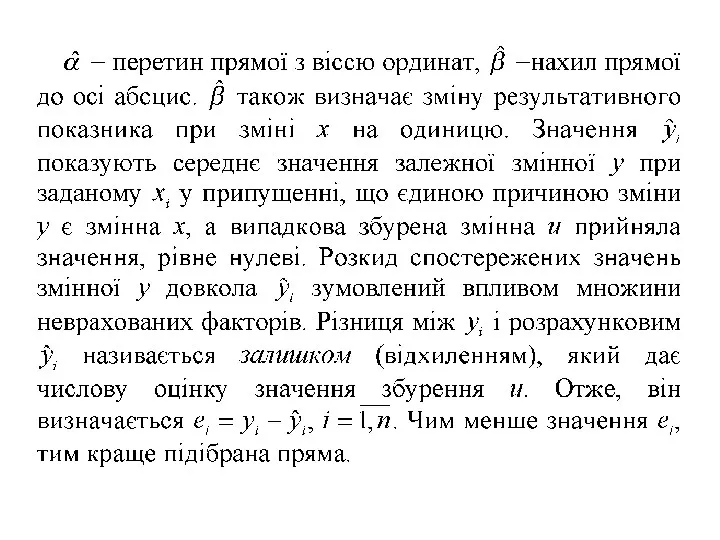

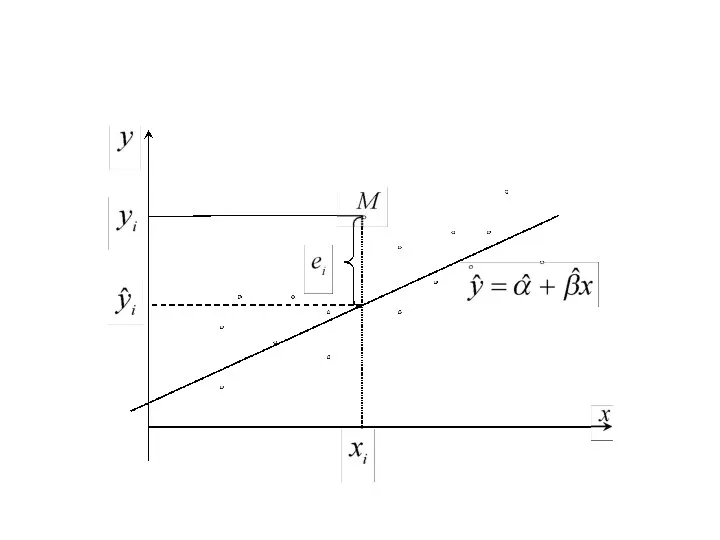

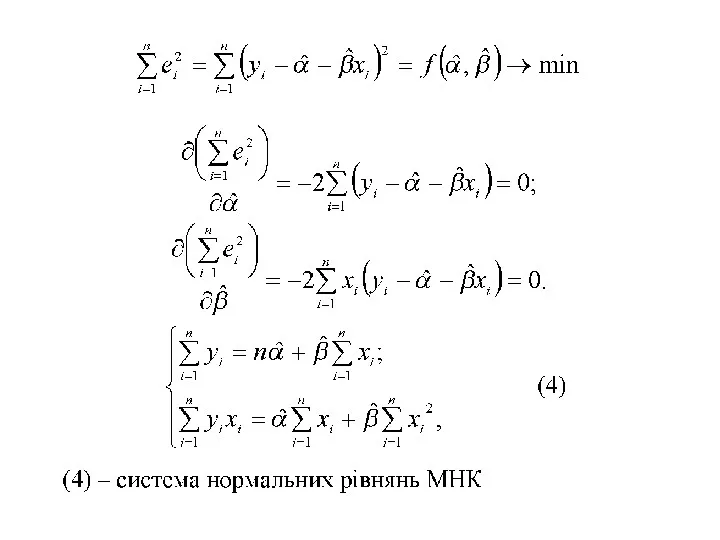

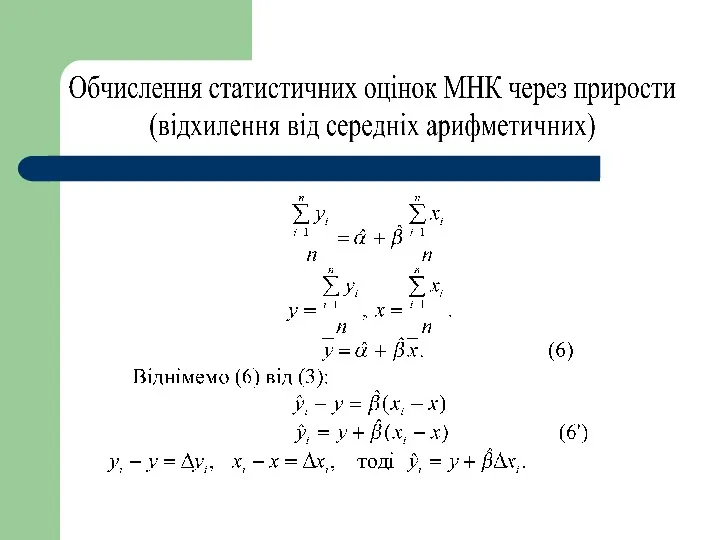

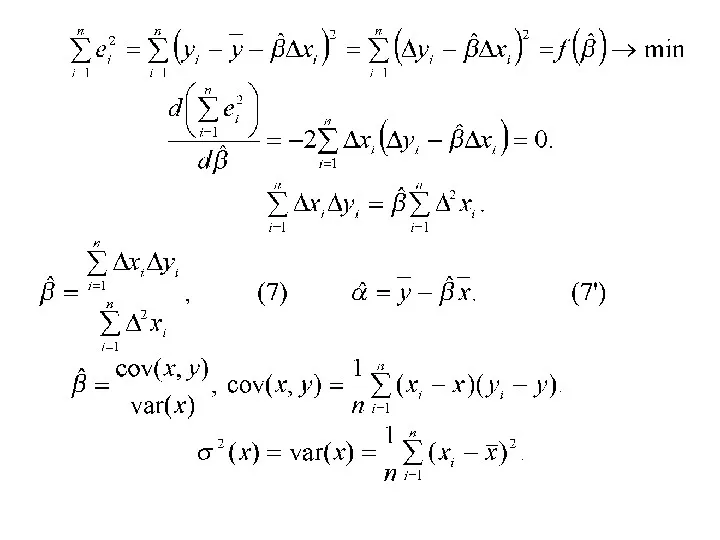

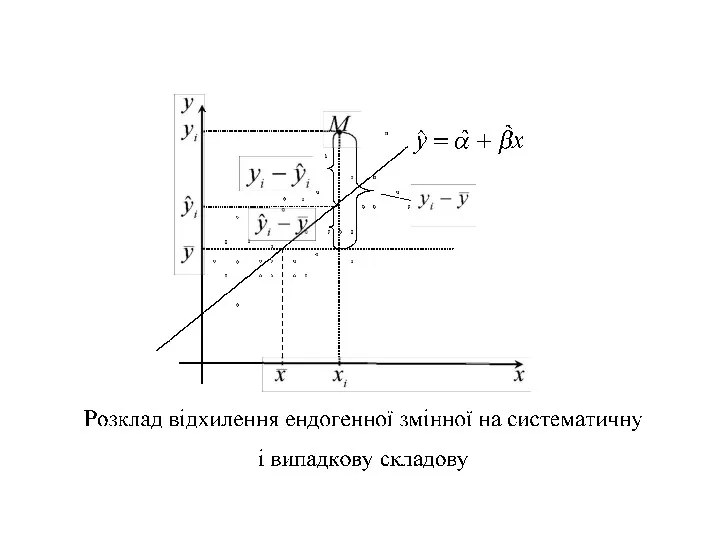

- 13. 3) Знаходження статистичних оцінок однофакторної економетричної моделі методом найменших квадратів (МНК).

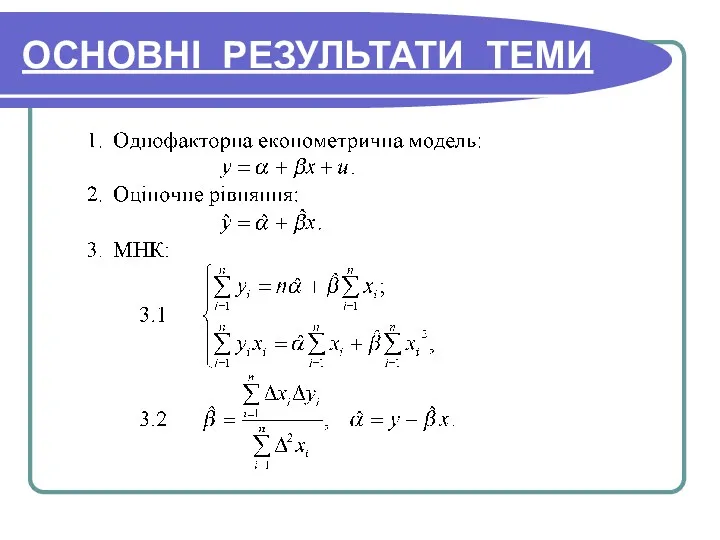

- 19. ОСНОВНІ РЕЗУЛЬТАТИ ТЕМИ

- 20. СТАТИСТИЧНА ПЕРЕВІРКА ОЦІНОК ОДНОФАКТОРНОЇ ЕКОНОМЕТРИЧНОЇ МОДЕЛІ

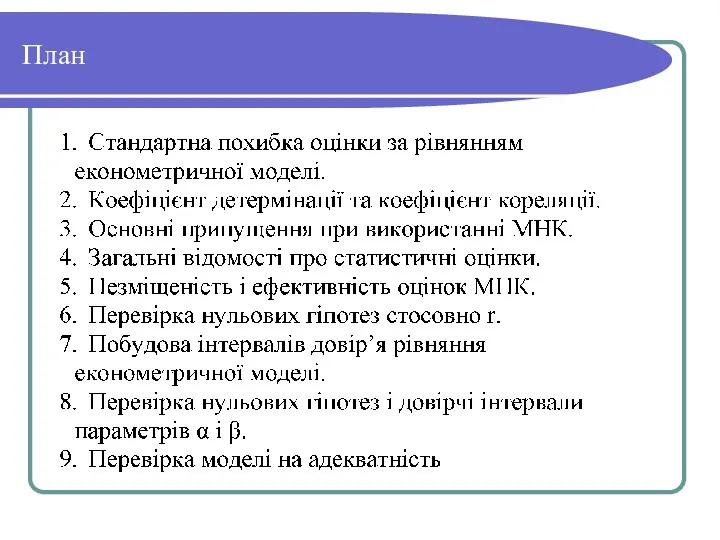

- 21. План

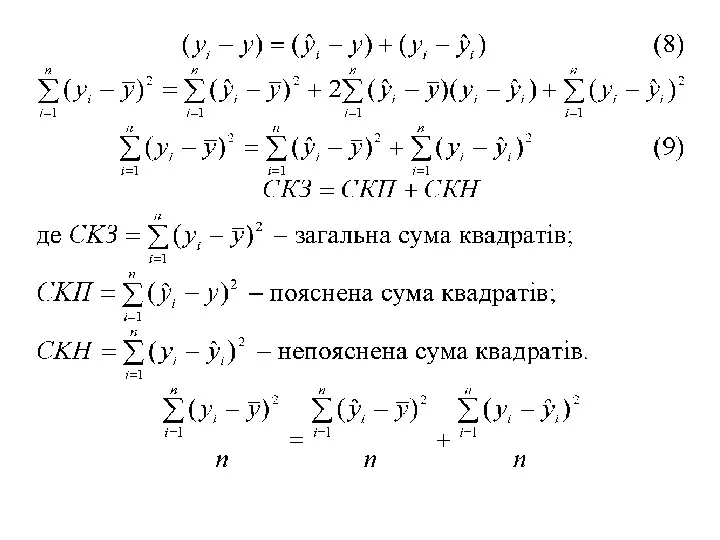

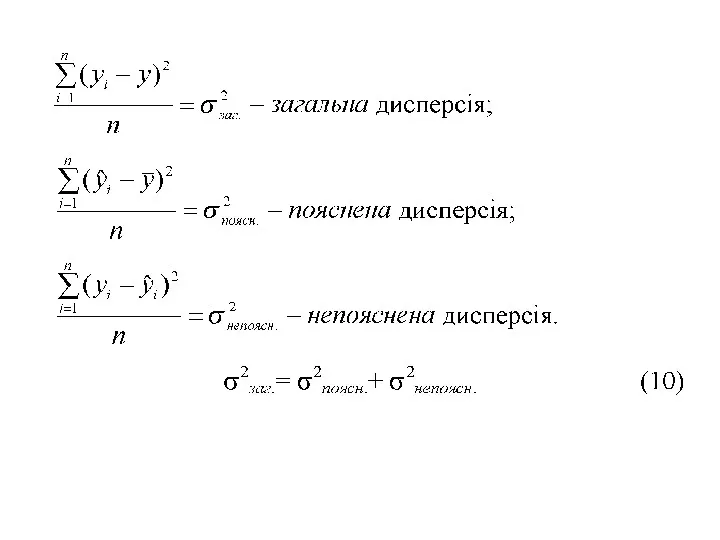

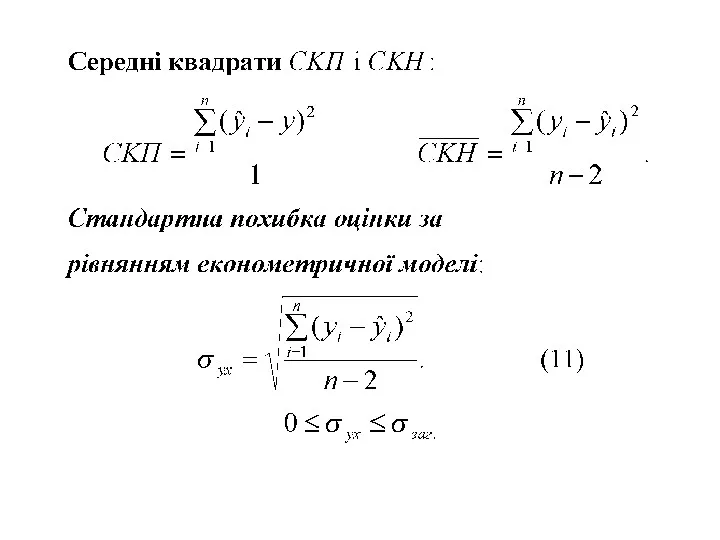

- 22. 1. Стандартна похибка оцінки за рівнянням економетричної моделі.

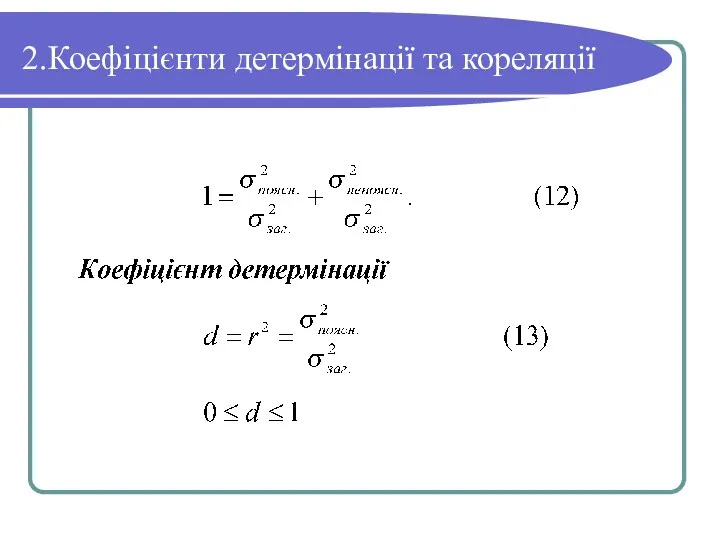

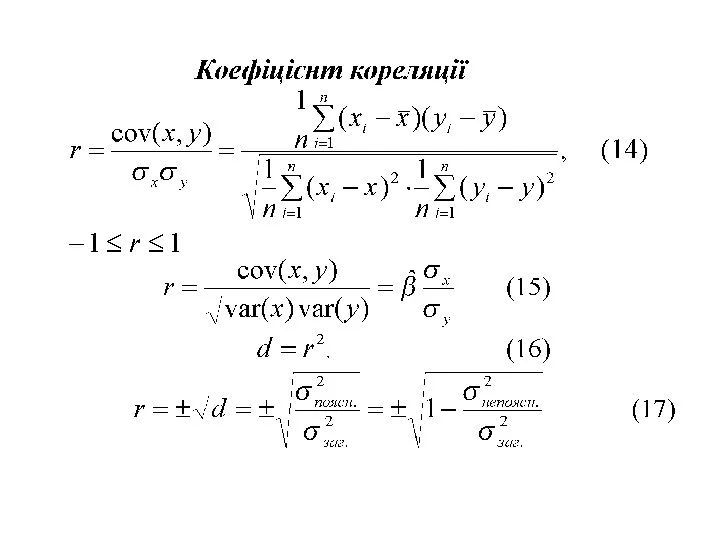

- 27. 2.Коефіцієнти детермінації та кореляції

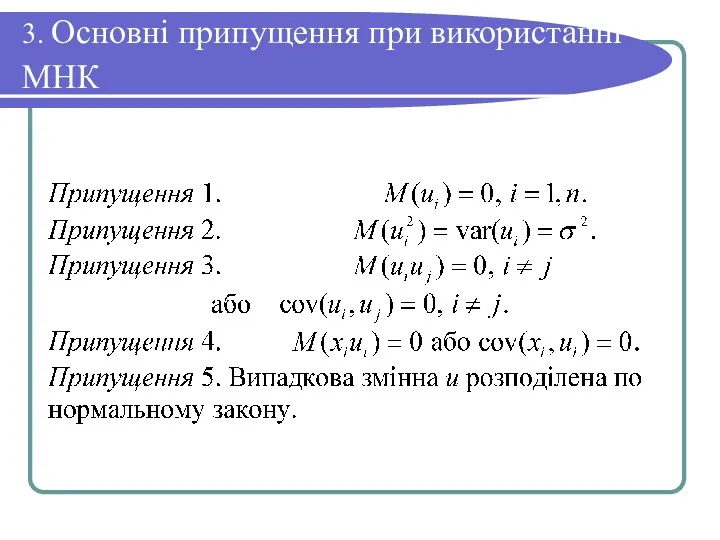

- 29. 3. Основні припущення при використанні МНК

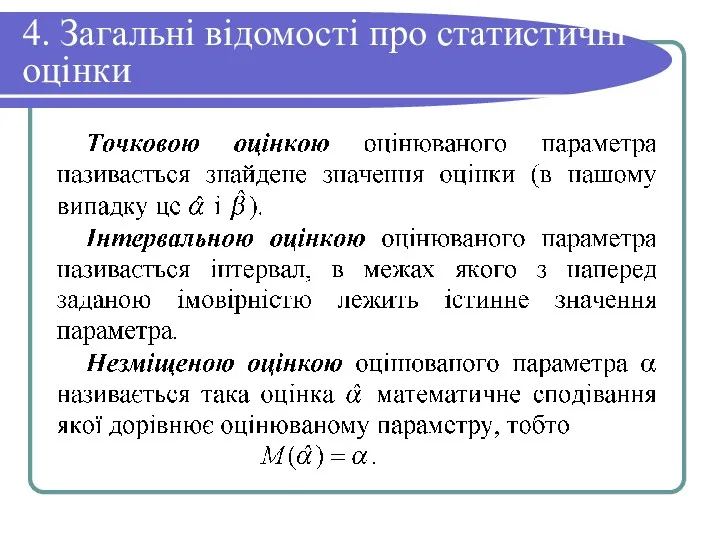

- 30. 4. Загальні відомості про статистичні оцінки

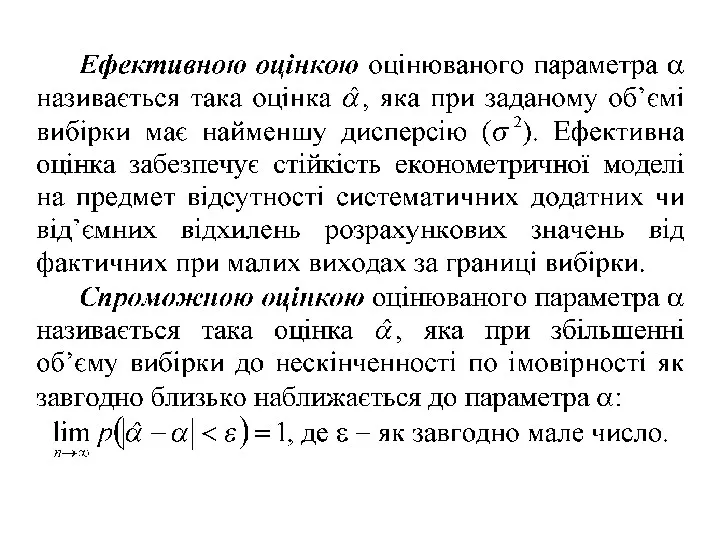

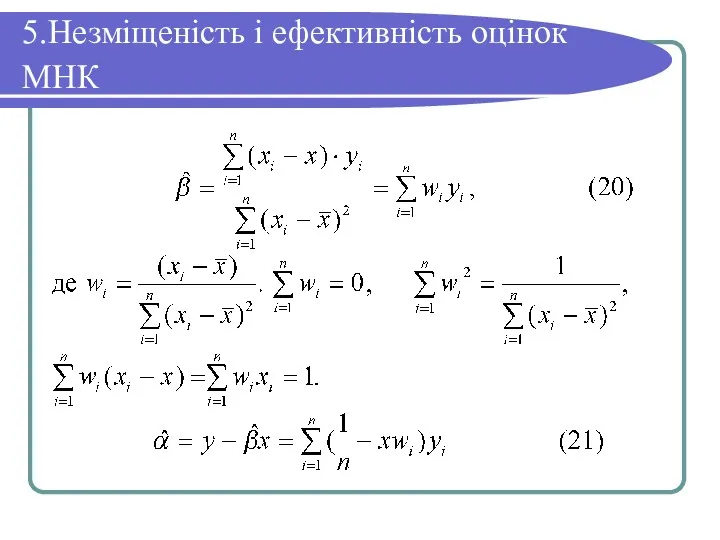

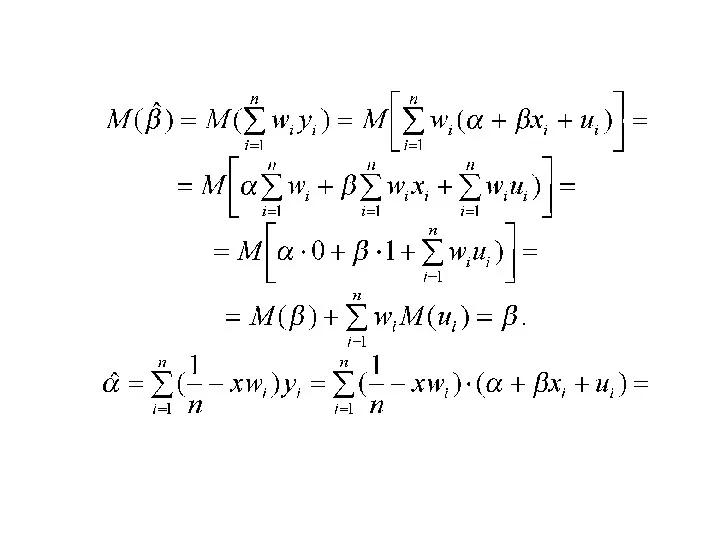

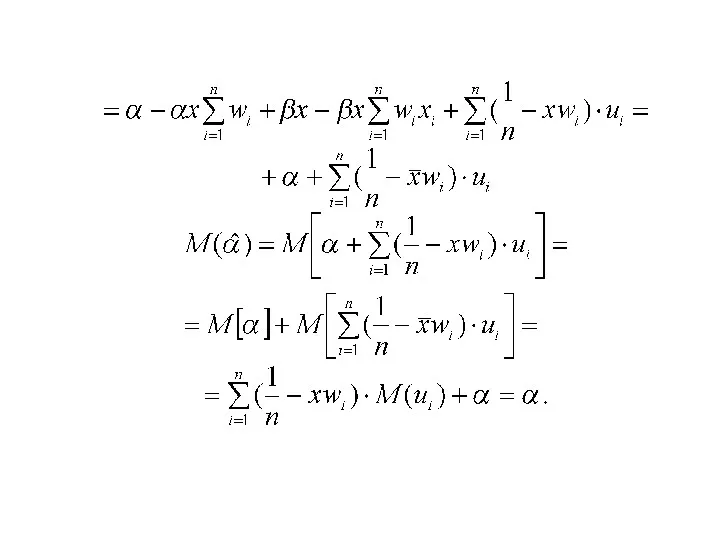

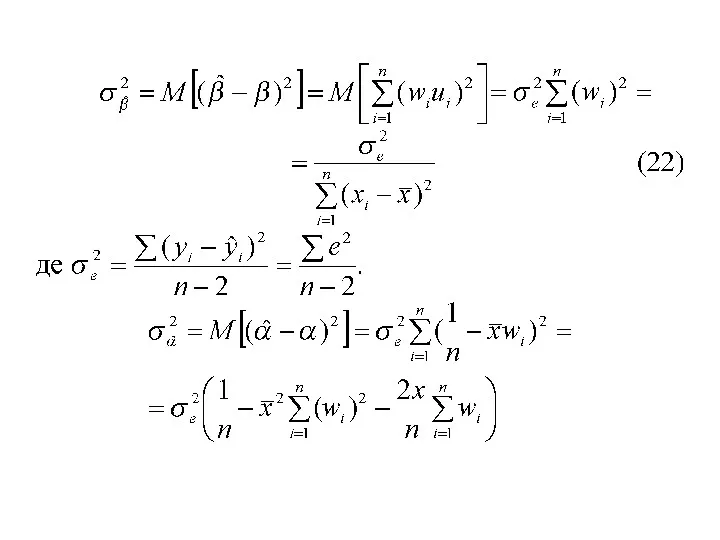

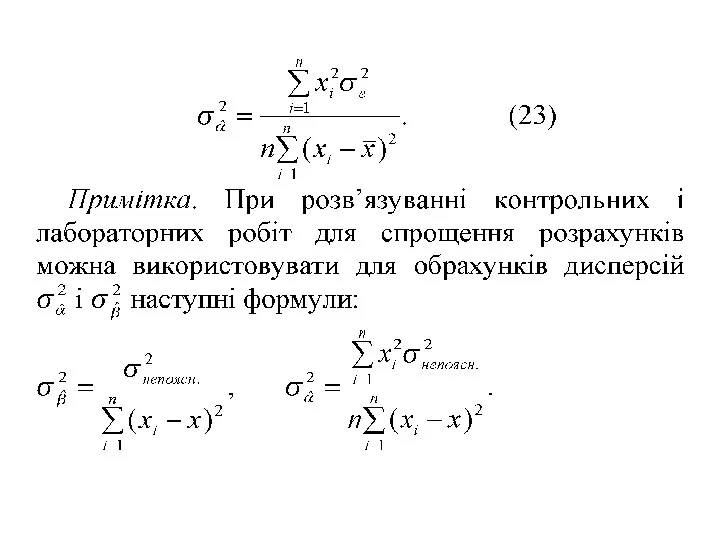

- 32. 5.Незміщеність і ефективність оцінок МНК

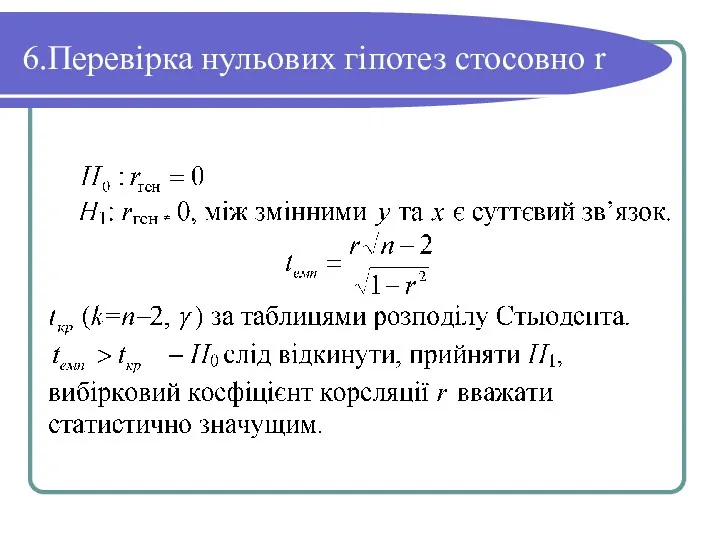

- 37. 6.Перевірка нульових гіпотез стосовно r

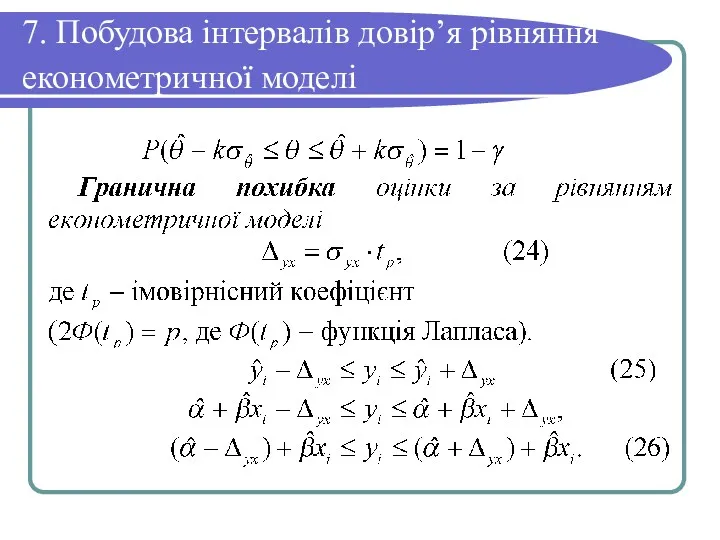

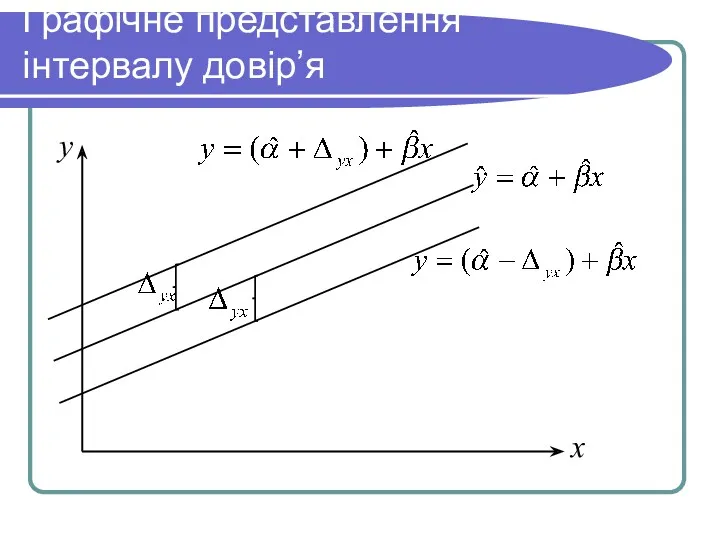

- 38. 7. Побудова інтервалів довір’я рівняння економетричної моделі

- 39. Графічне представлення інтервалу довір’я y x

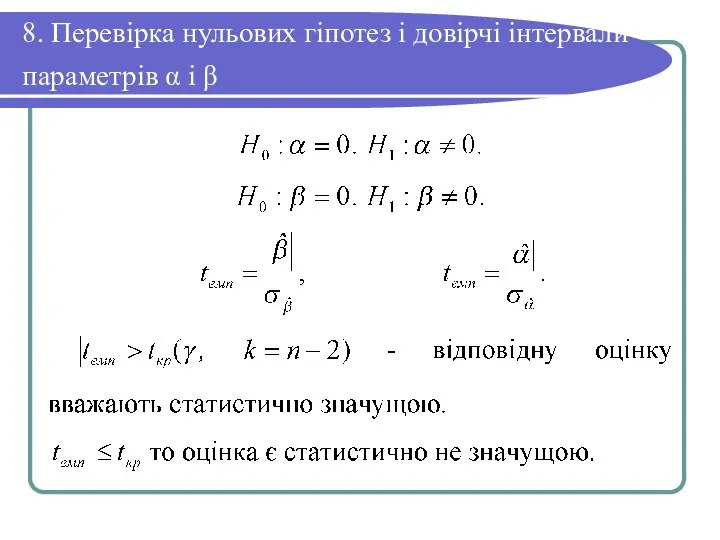

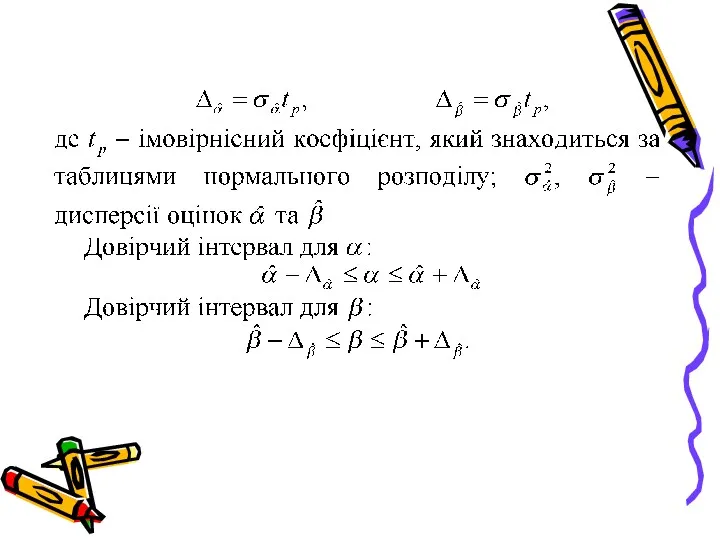

- 40. 8. Перевірка нульових гіпотез і довірчі інтервали параметрів α і β

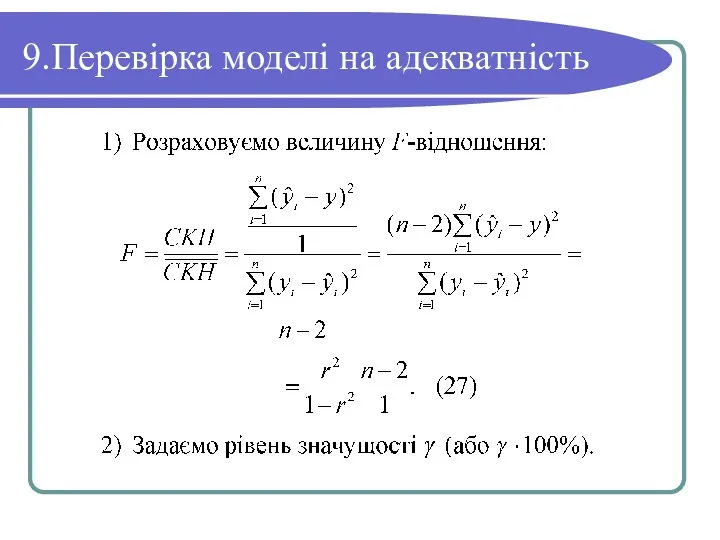

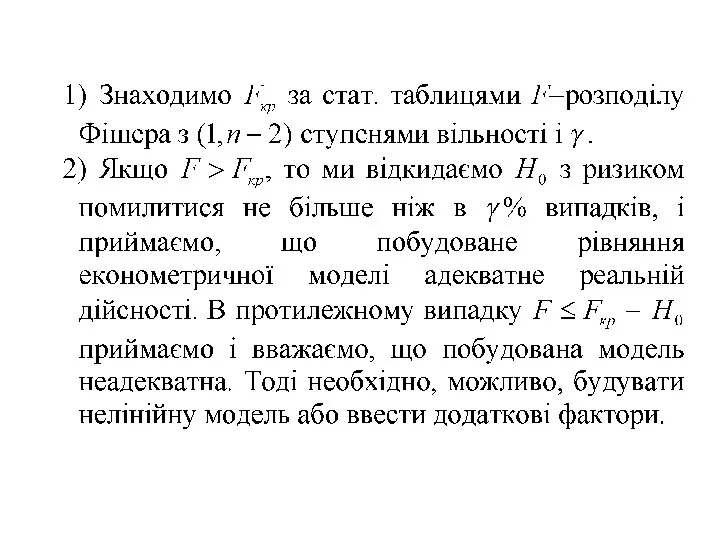

- 42. 9.Перевірка моделі на адекватність

- 45. Скачать презентацию

Предмет та метод економетрії

За класичним визначенням економетрія − це наука що

Предмет та метод економетрії

За класичним визначенням економетрія − це наука що

План лекції

План лекції

1. Регресійна та економетрична модель, їх інформаційна база та етапи побудови.

1. Регресійна та економетрична модель, їх інформаційна база та етапи побудови.

Ідентифікація змінних

Специфікація моделі

Оцінка параметрів моделі

Аналіз моделі по залишках

Етапи побудови

регресійної моделі

Ідентифікація змінних

Специфікація моделі

Оцінка параметрів моделі

Аналіз моделі по залишках

Етапи побудови

регресійної моделі

Другим етапом до побудови регресійної моделі є специфікація моделі, а саме:

Другим етапом до побудови регресійної моделі є специфікація моделі, а саме:

2) Причини введення

випадкового доданку u

2) Причини введення

випадкового доданку u

3) Знаходження статистичних оцінок однофакторної економетричної моделі методом найменших квадратів (МНК).

3) Знаходження статистичних оцінок однофакторної економетричної моделі методом найменших квадратів (МНК).

ОСНОВНІ РЕЗУЛЬТАТИ ТЕМИ

ОСНОВНІ РЕЗУЛЬТАТИ ТЕМИ

СТАТИСТИЧНА ПЕРЕВІРКА ОЦІНОК ОДНОФАКТОРНОЇ ЕКОНОМЕТРИЧНОЇ МОДЕЛІ

СТАТИСТИЧНА ПЕРЕВІРКА ОЦІНОК ОДНОФАКТОРНОЇ ЕКОНОМЕТРИЧНОЇ МОДЕЛІ

План

План

1. Стандартна похибка оцінки за рівнянням економетричної моделі.

1. Стандартна похибка оцінки за рівнянням економетричної моделі.

2.Коефіцієнти детермінації та кореляції

2.Коефіцієнти детермінації та кореляції

3. Основні припущення при використанні МНК

3. Основні припущення при використанні МНК

4. Загальні відомості про статистичні оцінки

4. Загальні відомості про статистичні оцінки

5.Незміщеність і ефективність оцінок МНК

5.Незміщеність і ефективність оцінок МНК

6.Перевірка нульових гіпотез стосовно r

6.Перевірка нульових гіпотез стосовно r

7. Побудова інтервалів довір’я рівняння економетричної моделі

7. Побудова інтервалів довір’я рівняння економетричної моделі

Графічне представлення інтервалу довір’я

y

x

Графічне представлення інтервалу довір’я

y

x

8. Перевірка нульових гіпотез і довірчі інтервали параметрів α і β

8. Перевірка нульових гіпотез і довірчі інтервали параметрів α і β

9.Перевірка моделі на адекватність

9.Перевірка моделі на адекватність

Азия елдерінің мамандануы

Азия елдерінің мамандануы Экономика и экономическая наука

Экономика и экономическая наука Собственность. Формы собственности

Собственность. Формы собственности Понятие ценовой дискриминации

Понятие ценовой дискриминации механизмы рынка. Тема 3-4

механизмы рынка. Тема 3-4 Финансовая система и фискальная политика государства

Финансовая система и фискальная политика государства Обмен. Виды обмена

Обмен. Виды обмена Спрос. Предложение. Рыночное равновесие

Спрос. Предложение. Рыночное равновесие Бюджетно-налоговая (фискальная) политика государства

Бюджетно-налоговая (фискальная) политика государства Конкуренция и модели современного рынка

Конкуренция и модели современного рынка Макроэкономическое равновесие. Тема 6

Макроэкономическое равновесие. Тема 6 Оценка эффективности инновационного проекта. Расчет срока окупаемости проекта

Оценка эффективности инновационного проекта. Расчет срока окупаемости проекта Инфляция (виды, причины и последствия)

Инфляция (виды, причины и последствия) Види підприємств та об’єднань, їх організаційноекономічні основи

Види підприємств та об’єднань, їх організаційноекономічні основи Өндірісті басқаруды ұйымдастыру

Өндірісті басқаруды ұйымдастыру Фирмы в экономике

Фирмы в экономике Инструментарий государственного регулирования экономики

Инструментарий государственного регулирования экономики Портфолио. Пән:қәсіпкерлік құқық. Тақырып: банкроттық

Портфолио. Пән:қәсіпкерлік құқық. Тақырып: банкроттық Роль экономики в жизни общества

Роль экономики в жизни общества Территория опережающего социально-экономического развития Вятские Поляны

Территория опережающего социально-экономического развития Вятские Поляны Жаңа технологияларды пайдалану негізінде шаруа қожалығын жүргізу

Жаңа технологияларды пайдалану негізінде шаруа қожалығын жүргізу Инфляция. Лекция 11

Инфляция. Лекция 11 Гроші як економічна категорія

Гроші як економічна категорія Expropriation. Class 3

Expropriation. Class 3 Оценка деятельности современного руководителя. Необходимость оценки

Оценка деятельности современного руководителя. Необходимость оценки Возникновение и эволюция системы международных экономических отношений

Возникновение и эволюция системы международных экономических отношений Экономика и государство. Регулирующая роль государства в рыночной экономике

Экономика и государство. Регулирующая роль государства в рыночной экономике Optimization. Maximizing profit, minimizing cost

Optimization. Maximizing profit, minimizing cost