- Прогнозирование сезонных процессов

Содержание

- 2. 4.1. Влияние сезонного фактора на динамику экономических процессов Природе многих экономических явлений внутренне присуща повторяющаяся во

- 3. 4.1. Влияние сезонного фактора на динамику экономических процессов Под сезонностью принято понимать устойчивую, повторяющуюся во времени

- 4. 4.1. Влияние сезонного фактора на динамику экономических процессов Прогнозирование с учетом сезонного фактора крайне важно для

- 5. 4.2. Методы построения прогноза динамики с учетом сезонных колебаний В процессе прогнозирования сезонных изменений каждый уровень

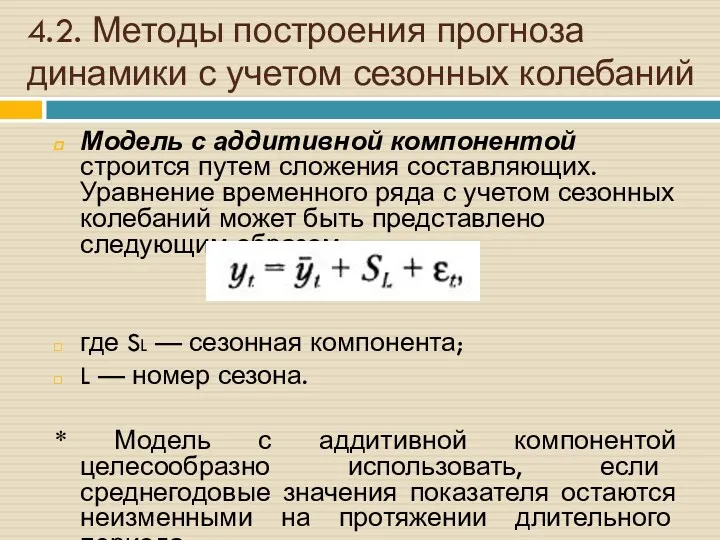

- 6. 4.2. Методы построения прогноза динамики с учетом сезонных колебаний Модель с аддитивной компонентой строится путем сложения

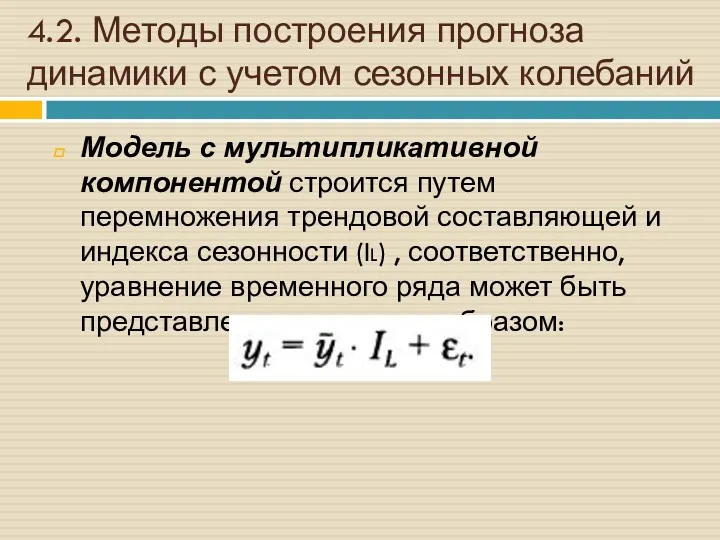

- 7. 4.2. Методы построения прогноза динамики с учетом сезонных колебаний Модель с мультипликативной компонентой строится путем перемножения

- 8. 4.3. Построение прогнозной модели с аддитивной компонентой Последовательность этапов: Построение и визуальный анализ графика сезонной волны.

- 9. 4.4. Построение модели с мультипликативной компонентой. Первый способ Последовательность этапов: Построение и визуальный анализ графика сезонной

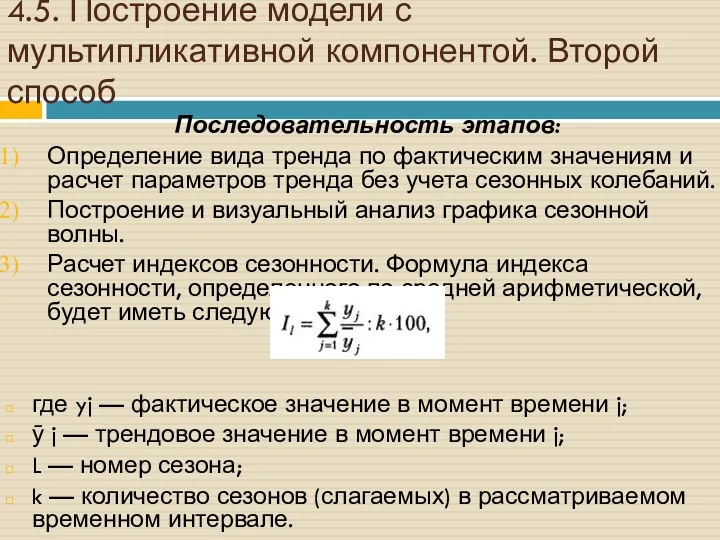

- 10. 4.5. Построение модели с мультипликативной компонентой. Второй способ Последовательность этапов: Определение вида тренда по фактическим значениям

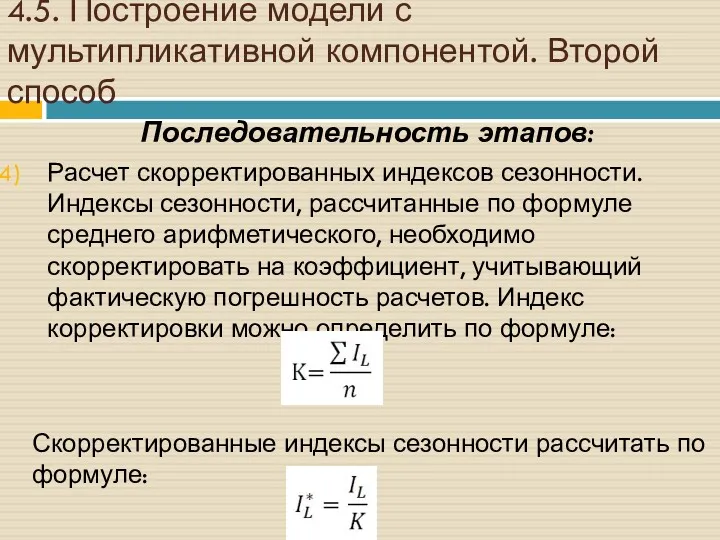

- 11. 4.5. Построение модели с мультипликативной компонентой. Второй способ Последовательность этапов: Расчет скорректированных индексов сезонности. Индексы сезонности,

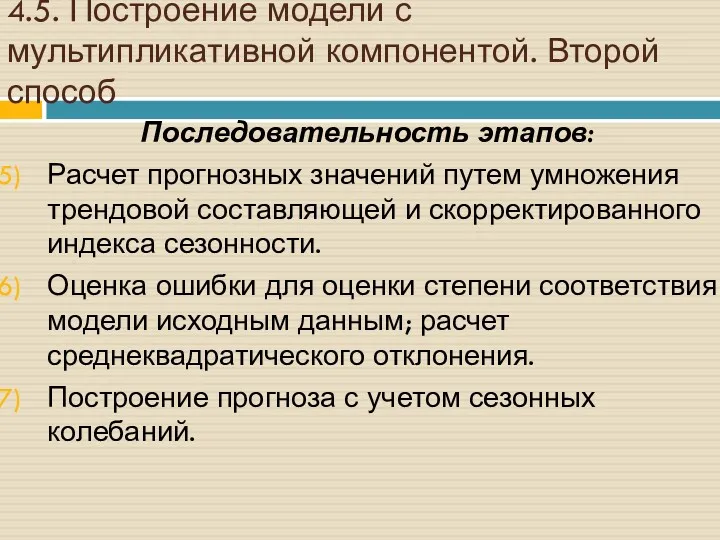

- 12. 4.5. Построение модели с мультипликативной компонентой. Второй способ Последовательность этапов: Расчет прогнозных значений путем умножения трендовой

- 14. Скачать презентацию

4.1. Влияние сезонного фактора на динамику экономических процессов

Природе многих экономических явлений

4.1. Влияние сезонного фактора на динамику экономических процессов

Природе многих экономических явлений

4.1. Влияние сезонного фактора на динамику экономических процессов

Под сезонностью принято понимать

4.1. Влияние сезонного фактора на динамику экономических процессов

Под сезонностью принято понимать

4.1. Влияние сезонного фактора на динамику экономических процессов

Прогнозирование с учетом сезонного

4.1. Влияние сезонного фактора на динамику экономических процессов

Прогнозирование с учетом сезонного

4.2. Методы построения прогноза динамики с учетом сезонных колебаний

В процессе прогнозирования

4.2. Методы построения прогноза динамики с учетом сезонных колебаний

В процессе прогнозирования

4.2. Методы построения прогноза динамики с учетом сезонных колебаний

Модель с аддитивной

4.2. Методы построения прогноза динамики с учетом сезонных колебаний

Модель с аддитивной

4.2. Методы построения прогноза динамики с учетом сезонных колебаний

Модель с мультипликативной

4.2. Методы построения прогноза динамики с учетом сезонных колебаний

Модель с мультипликативной

4.3. Построение прогнозной модели с аддитивной компонентой

Последовательность этапов:

Построение и визуальный анализ

4.3. Построение прогнозной модели с аддитивной компонентой

Последовательность этапов:

Построение и визуальный анализ

4.4. Построение модели с мультипликативной компонентой. Первый способ

Последовательность этапов:

Построение и визуальный

4.4. Построение модели с мультипликативной компонентой. Первый способ

Последовательность этапов:

Построение и визуальный

4.5. Построение модели с мультипликативной компонентой. Второй способ

Последовательность этапов:

Определение вида тренда

4.5. Построение модели с мультипликативной компонентой. Второй способ

Последовательность этапов:

Определение вида тренда

4.5. Построение модели с мультипликативной компонентой. Второй способ

Последовательность этапов:

Расчет скорректированных индексов

4.5. Построение модели с мультипликативной компонентой. Второй способ

Последовательность этапов:

Расчет скорректированных индексов

4.5. Построение модели с мультипликативной компонентой. Второй способ

Последовательность этапов:

Расчет прогнозных значений

4.5. Построение модели с мультипликативной компонентой. Второй способ

Последовательность этапов:

Расчет прогнозных значений

Наука в России

Наука в России Экономическое мышление. Теория игр. Осенний семестр

Экономическое мышление. Теория игр. Осенний семестр Управление земельными ресурсами в современных условиях

Управление земельными ресурсами в современных условиях Государственная региональная политика и государственная социальная политика, как инструменты регулирования экономики

Государственная региональная политика и государственная социальная политика, как инструменты регулирования экономики Высокотехнологичный сектор и сфера услуг в новой структуре экономики

Высокотехнологичный сектор и сфера услуг в новой структуре экономики Строительный комплекс Республики Беларусь

Строительный комплекс Республики Беларусь Прогнозирование и планирование сбыта продукции

Прогнозирование и планирование сбыта продукции Школа физиократов

Школа физиократов Типы экономических систем

Типы экономических систем Энергетическая безопасность

Энергетическая безопасность Государственная программа развития агропромышленного комплекса Республики Казахстан на 2017-2021 годы

Государственная программа развития агропромышленного комплекса Республики Казахстан на 2017-2021 годы Исследование региональных рынков товаров и услуг кабинетным методом

Исследование региональных рынков товаров и услуг кабинетным методом Экономическая система Дании

Экономическая система Дании Асиметрия информации и неполные рынки

Асиметрия информации и неполные рынки Предмет и задачи статистики. Этапы статистического исследования

Предмет и задачи статистики. Этапы статистического исследования Глобальные проблемы человечества

Глобальные проблемы человечества Организационно-экономические основы управления недвижимостью

Организационно-экономические основы управления недвижимостью Формализация задач мониторинга и оценки новаций в проектировании регионального устойчивого инновационного развития

Формализация задач мониторинга и оценки новаций в проектировании регионального устойчивого инновационного развития Цикличность развития экономики. Кризисы и их роль в развитии экономики

Цикличность развития экономики. Кризисы и их роль в развитии экономики Экономиқаға қаржылық ресурстарды шоғырландыру

Экономиқаға қаржылық ресурстарды шоғырландыру Экономическое содержание государственных и муниципальных финансов, их значение

Экономическое содержание государственных и муниципальных финансов, их значение Формы общественного хозяйства. Теория товара и денег

Формы общественного хозяйства. Теория товара и денег Государственный бюджет

Государственный бюджет Социализм и коммунизм

Социализм и коммунизм Экономическая теория. Теория денег. (Тема 6)

Экономическая теория. Теория денег. (Тема 6) Особые экономические зоны как инструмент оптимизации налоговой нагрузки современного предприятия

Особые экономические зоны как инструмент оптимизации налоговой нагрузки современного предприятия Экономика Древней Индии

Экономика Древней Индии Основные особенности размещения и территориальной организации промышленности и ее отраслей в России

Основные особенности размещения и территориальной организации промышленности и ее отраслей в России