Разработка модели экономической надежности предприятия. Методы управления рисками на предприятии презентация

- Разработка модели экономической надежности предприятия. Методы управления рисками на предприятии

Содержание

- 2. 10.1 Модель экономической надежности Основные понятия Конкурентоспособность Надежность Неплатежеспособность Отказ Нормальное функционирование Заданные условия работы Экономическая

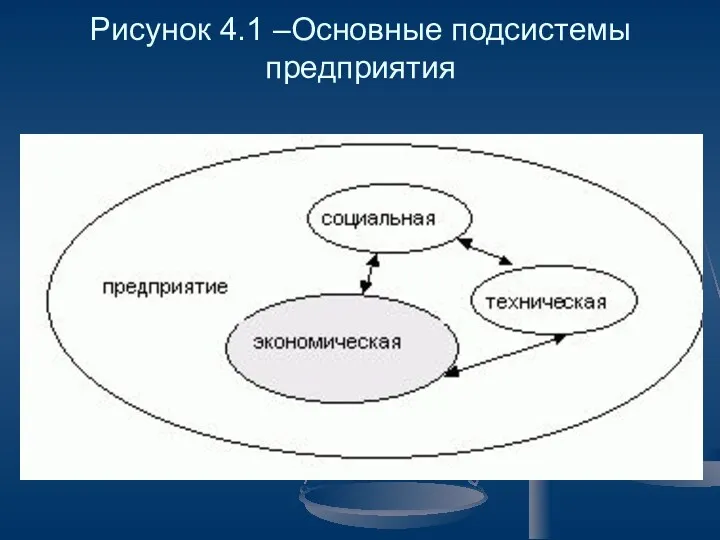

- 3. Рисунок 4.1 –Основные подсистемы предприятия

- 4. Рисунок 4.2 – Схема экономической надежности предприятия

- 5. Рисунок 4.3 – Отдельные этапы и главные компоненты планирования

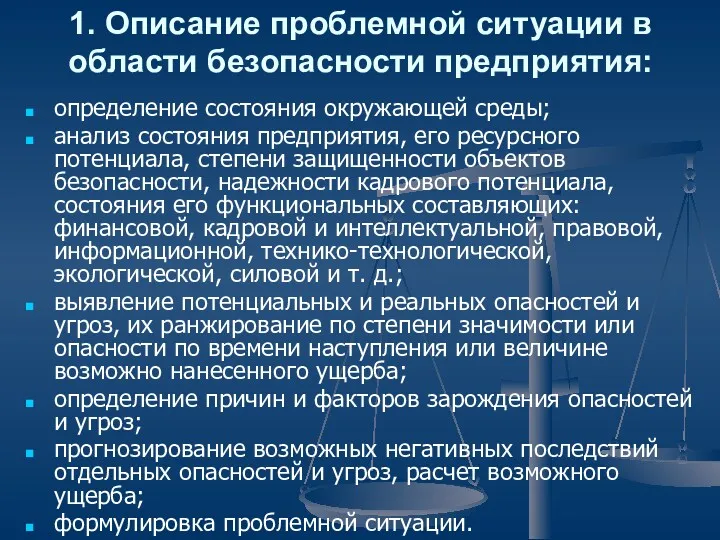

- 6. 1. Описание проблемной ситуации в области безопасности предприятия: определение состояния окружающей среды; анализ состояния предприятия, его

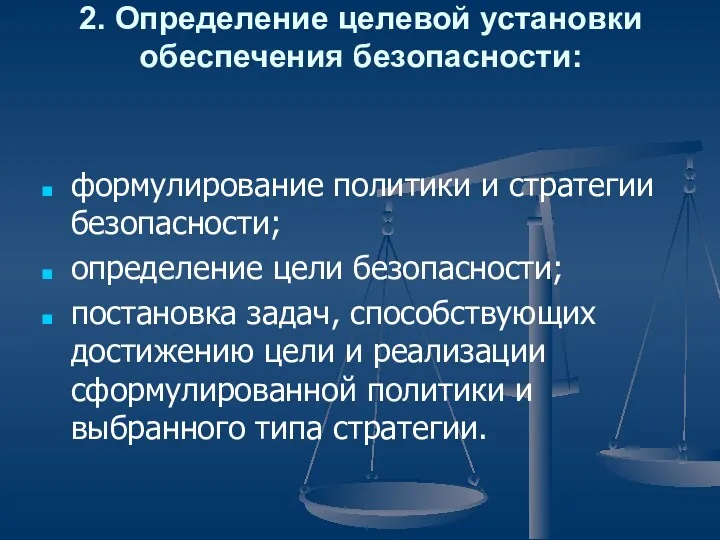

- 7. 2. Определение целевой установки обеспечения безопасности: формулирование политики и стратегии безопасности; определение цели безопасности; постановка задач,

- 8. 3. Построение системы экономической безопасности предприятия: формулирование функций системы безопасности предприятия и выбор тех принципов, на

- 9. 4. Разработка методологического инструментария оценки состояния экономической безопасности предприятия: определение основополагающих критериев и показателей состояния экономической

- 10. 5. Расчет сил и средств, необходимых для обеспечения безопасности: расчет необходимого количества материально-технических, энергетических и других

- 11. 6. Разработка мер по реализации основных положений концепции безопасности предприятия: определение условий, необходимых и достаточных для

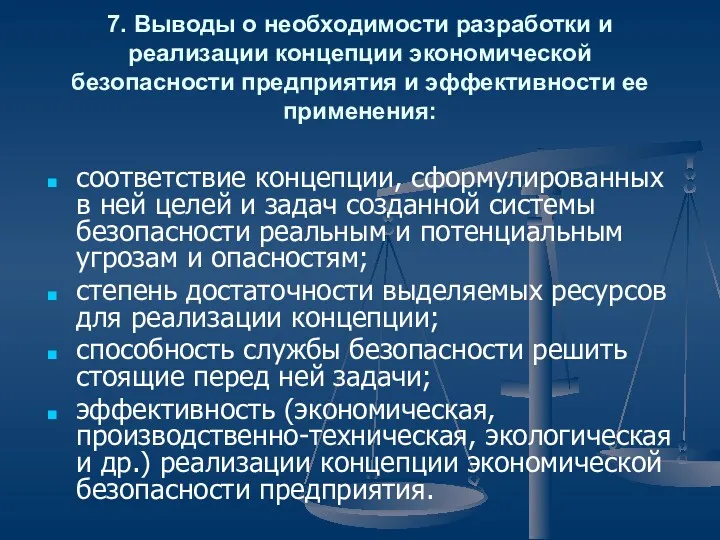

- 12. 7. Выводы о необходимости разработки и реализации концепции экономической безопасности предприятия и эффективности ее применения: соответствие

- 13. 10.2 Бюджет надежности предприятия Основные понятия: Бюджет надежности Формирование бюджета надежности

- 14. Рисунок 4.4 – Бюджет надежности в системе оценки риска

- 15. Рисунок 4.5 – Формирование бюджета надежности

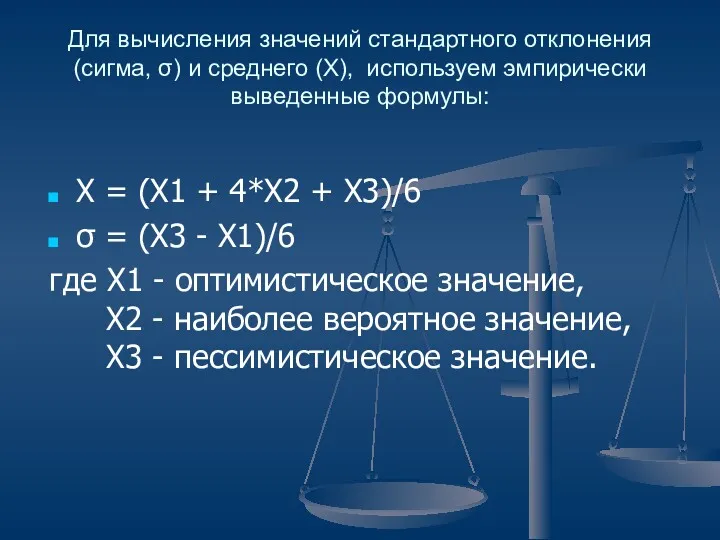

- 16. Для вычисления значений стандартного отклонения (сигма, σ) и среднего (X), используем эмпирически выведенные формулы: X =

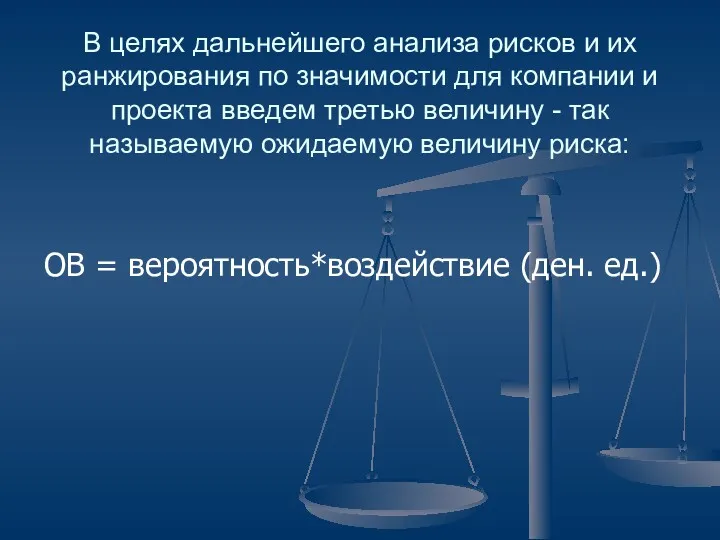

- 17. В целях дальнейшего анализа рисков и их ранжирования по значимости для компании и проекта введем третью

- 18. 10.3 Методы управления рисками, разработка программы управления рисками Основные понятия: Управление рисками Этапы управления рисками Методы

- 19. Основные этапы: анализ риска (выявление и оценка) выбор метода воздействия на риск принятие решения воздействие на

- 20. Все мероприятия по управлению рисками делятся на: до событийные – которые планируются и осуществляются заблаговременно: страхование,

- 21. Рисунок 5.1 – Классификация методов управления риском

- 22. Методы уклонения от риска наиболее распространены в хозяйственной практике. Этими методами пользуются предприниматели, предпочитающие действовать наверняка,

- 23. Методы локализации риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить

- 24. Методы диссипации (распределения) риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается

- 25. Методы компенсации риска – еще одно направление борьбы с различными угрожающими ситуациями, связанное с созданием механизмов

- 26. 10.4 Информация в управлении рисками. Основные понятия: Качество информации Количество информации Источники информации

- 27. Требования характеризующие качество информации: достоверность корректность объективность однозначность порядок информации полнота релевантность актуальность стоимость информации.

- 28. Рисунок 5.2 – Зависимость риска от объема и качества информации

- 29. Можно выявить следующие источники и методы получения информации: документированная информация – наиболее ценный вид (бухгалтерские, статистические

- 30. 10.5 Финансирование рисков. Основные понятия: Стоимость риска Источники финансирования ПУР Принципы разработки ПУР

- 31. Выделяют три основных элемента стоимости риска: стоимость контроля и регулирования риска стоимость риска остающегося на контроле

- 32. Существуют различные пути финансирования рисков: текущий бюджет предприятия фонды самострахования фонды страховых компаний привлечение кредитных инвестиционных

- 33. Финансирование рисков включает в себя три главные статьи расходов: до событийное финансирование – отвлечение части средств

- 34. Источниками финансирования мероприятий по управлению рисками могут быть: средства, учитываемые в составе себестоимости изделий, работ, услуг.

- 35. Целью разработки любого ПУР является: обеспечение успешного функционирования фирмы в условия рынка эта цель может быть

- 36. Принципы разработки ПУР: Принцип согласования с руководством фирмы принимаемых решений по управлению рисками. Принцип учётов ПУР

- 37. 10.6 Оценка эффективности методов управления рисками. Основные понятия: Эффективность управления рисками Критерии оценки

- 38. Оценка эффективности применения того или иного метода зависит от критерия положенного в основу сравнения. Наиболее часто

- 39. Система управления рисками ОАО «ОГК-1» Заместитель Генерального директора – Директор по развитию Роман Владимирович Зорабянц 1

- 40. Принципы системы управления ОГК-1 Цель ОГК-1 – увеличение скорости зарабатывания денег Главным инструментом достижения цели является

- 41. Место управления рисками в модели ОГК-1 Блок 1 Блок 32 ШК Блок N Организация процессов (бизнес-процессы

- 42. Производственный процесс ОГК-1 – сложная технологическая система из 32 энергоблоков Каждый энергоблок – это сложная технологическая

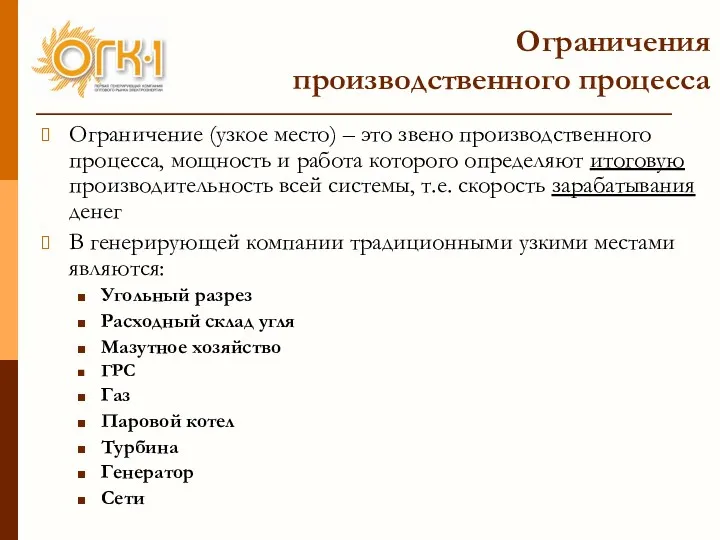

- 43. Ограничения производственного процесса Ограничение (узкое место) – это звено производственного процесса, мощность и работа которого определяют

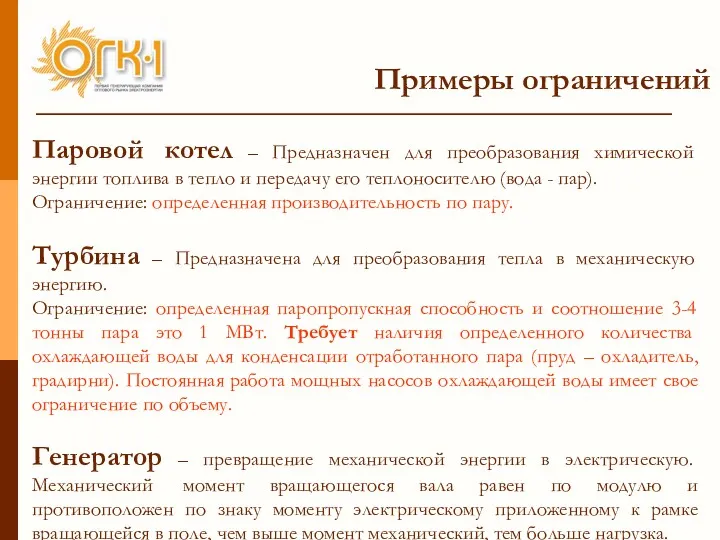

- 44. Примеры ограничений Паровой котел – Предназначен для преобразования химической энергии топлива в тепло и передачу его

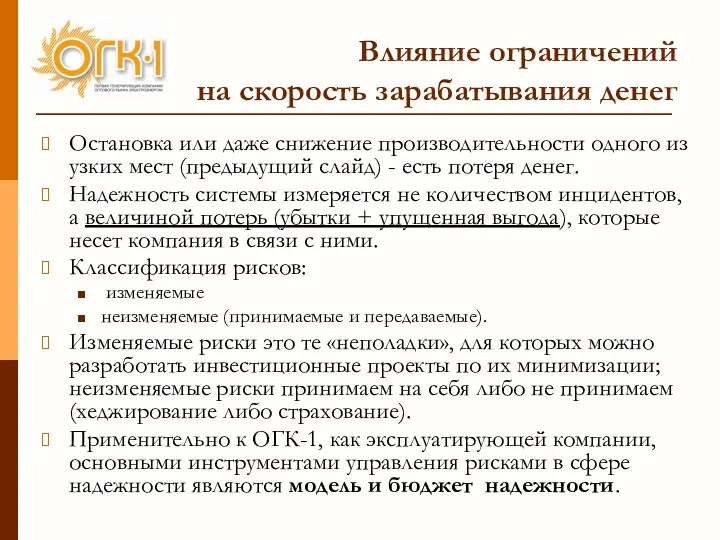

- 45. Влияние ограничений на скорость зарабатывания денег Остановка или даже снижение производительности одного из узких мест (предыдущий

- 46. Инструменты управления рисками: Модель надежности Микромодель: Базовыми элементами модели являются подсистемы A, G, T (например, масляное

- 47. Модель надежности Алгоритм Описание состояния оборудования (история) Нормативно- справочная информация Аналитика Вероятностные события снижения надежности База

- 48. Бюджет надежности Оценка рисков

- 49. Алгоритм воздействия на риски … Риск Есть возможность улучшать Набор действий по улучшению Нет возможности по

- 50. Динамическая карта рисков Конкретный риск может менять свое место на карте в зависимости от ситуации (изменения

- 51. Что такое бюджет надежности? Это долгосрочный показатель (5-7 лет) с ежегодными контрольными точками Затраты на надежность

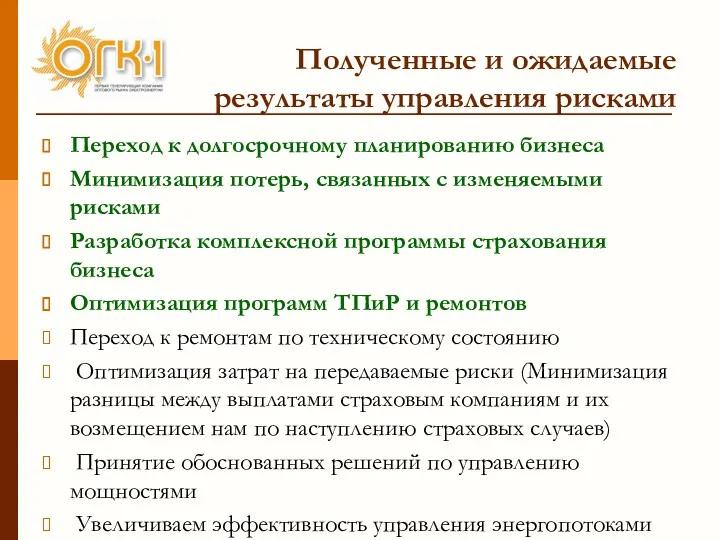

- 52. Из модели надежности Формирование бюджета надежности Бюджет надежности Изменяемые риски Неизменяемые риски Мероприятия и деньги (инвестиции)

- 53. Полученные и ожидаемые результаты управления рисками Переход к долгосрочному планированию бизнеса Минимизация потерь, связанных с изменяемыми

- 55. Скачать презентацию

10.1 Модель экономической надежности

Основные понятия

Конкурентоспособность

Надежность

Неплатежеспособность

Отказ

Нормальное функционирование

Заданные условия работы

Экономическая безопасность

Анализ

10.1 Модель экономической надежности

Основные понятия

Конкурентоспособность

Надежность

Неплатежеспособность

Отказ

Нормальное функционирование

Заданные условия работы

Экономическая безопасность

Анализ

Рисунок 4.1 –Основные подсистемы предприятия

Рисунок 4.1 –Основные подсистемы предприятия

Рисунок 4.2 – Схема экономической надежности предприятия

Рисунок 4.2 – Схема экономической надежности предприятия

Рисунок 4.3 – Отдельные этапы и главные компоненты планирования

Рисунок 4.3 – Отдельные этапы и главные компоненты планирования

1. Описание проблемной ситуации в области безопасности предприятия:

определение состояния окружающей

1. Описание проблемной ситуации в области безопасности предприятия:

определение состояния окружающей

2. Определение целевой установки обеспечения безопасности:

формулирование политики и стратегии безопасности;

определение

2. Определение целевой установки обеспечения безопасности:

формулирование политики и стратегии безопасности;

определение

3. Построение системы экономической безопасности предприятия:

формулирование функций системы безопасности предприятия

3. Построение системы экономической безопасности предприятия:

формулирование функций системы безопасности предприятия

4. Разработка методологического инструментария оценки состояния экономической безопасности предприятия:

определение основополагающих

4. Разработка методологического инструментария оценки состояния экономической безопасности предприятия:

определение основополагающих

5. Расчет сил и средств, необходимых для обеспечения безопасности:

расчет необходимого

5. Расчет сил и средств, необходимых для обеспечения безопасности:

расчет необходимого

6. Разработка мер по реализации основных положений концепции безопасности предприятия:

определение

6. Разработка мер по реализации основных положений концепции безопасности предприятия:

определение

7. Выводы о необходимости разработки и реализации концепции экономической безопасности предприятия

7. Выводы о необходимости разработки и реализации концепции экономической безопасности предприятия

10.2 Бюджет надежности предприятия

Основные понятия:

Бюджет надежности

Формирование бюджета надежности

10.2 Бюджет надежности предприятия

Основные понятия:

Бюджет надежности

Формирование бюджета надежности

Рисунок 4.4 – Бюджет надежности в системе оценки риска

Рисунок 4.4 – Бюджет надежности в системе оценки риска

Рисунок 4.5 – Формирование бюджета надежности

Рисунок 4.5 – Формирование бюджета надежности

Для вычисления значений стандартного отклонения (сигма, σ) и среднего (X), используем

Для вычисления значений стандартного отклонения (сигма, σ) и среднего (X), используем

В целях дальнейшего анализа рисков и их ранжирования по значимости для

В целях дальнейшего анализа рисков и их ранжирования по значимости для

10.3 Методы управления рисками, разработка программы управления рисками

Основные понятия:

Управление рисками

Этапы управления

10.3 Методы управления рисками, разработка программы управления рисками

Основные понятия:

Управление рисками

Этапы управления

Основные этапы:

анализ риска (выявление и оценка)

выбор метода воздействия на риск

принятие решения

воздействие

Основные этапы:

анализ риска (выявление и оценка)

выбор метода воздействия на риск

принятие решения

воздействие

Все мероприятия по управлению рисками делятся на:

до событийные – которые

Все мероприятия по управлению рисками делятся на:

до событийные – которые

Рисунок 5.1 – Классификация методов управления риском

Рисунок 5.1 – Классификация методов управления риском

Методы уклонения от риска наиболее распространены в хозяйственной практике. Этими методами

Методы уклонения от риска наиболее распространены в хозяйственной практике. Этими методами

Методы локализации риска используют в тех сравнительно редких случаях, когда удается

Методы локализации риска используют в тех сравнительно редких случаях, когда удается

Методы диссипации (распределения) риска представляют собой более гибкие инструменты управления. Один

Методы диссипации (распределения) риска представляют собой более гибкие инструменты управления. Один

Методы компенсации риска – еще одно направление борьбы с различными угрожающими

Методы компенсации риска – еще одно направление борьбы с различными угрожающими

10.4 Информация в управлении рисками.

Основные понятия:

Качество информации

Количество информации

Источники информации

10.4 Информация в управлении рисками.

Основные понятия:

Качество информации

Количество информации

Источники информации

Требования характеризующие качество информации:

достоверность

корректность

объективность

однозначность

порядок информации

полнота

релевантность

актуальность

стоимость информации.

Требования характеризующие качество информации:

достоверность

корректность

объективность

однозначность

порядок информации

полнота

релевантность

актуальность

стоимость информации.

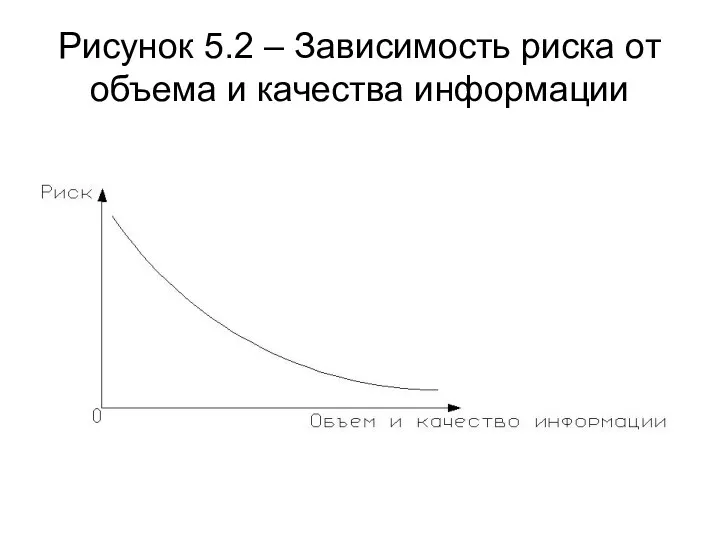

Рисунок 5.2 – Зависимость риска от объема и качества информации

Рисунок 5.2 – Зависимость риска от объема и качества информации

Можно выявить следующие источники и методы получения информации:

документированная информация – наиболее

Можно выявить следующие источники и методы получения информации:

документированная информация – наиболее

10.5 Финансирование рисков.

Основные понятия:

Стоимость риска

Источники финансирования

ПУР

Принципы разработки ПУР

10.5 Финансирование рисков.

Основные понятия:

Стоимость риска

Источники финансирования

ПУР

Принципы разработки ПУР

Выделяют три основных элемента стоимости риска:

стоимость контроля и регулирования риска

стоимость риска

Выделяют три основных элемента стоимости риска:

стоимость контроля и регулирования риска

стоимость риска

Существуют различные пути финансирования рисков:

текущий бюджет предприятия

фонды самострахования

фонды страховых компаний

привлечение

Существуют различные пути финансирования рисков:

текущий бюджет предприятия

фонды самострахования

фонды страховых компаний

привлечение

Финансирование рисков включает в себя три главные статьи расходов:

до событийное финансирование

Финансирование рисков включает в себя три главные статьи расходов:

до событийное финансирование

Источниками финансирования мероприятий по управлению рисками могут быть:

средства, учитываемые в составе

Источниками финансирования мероприятий по управлению рисками могут быть:

средства, учитываемые в составе

Целью разработки любого ПУР является: обеспечение успешного функционирования фирмы в условия

Целью разработки любого ПУР является: обеспечение успешного функционирования фирмы в условия

Принципы разработки ПУР:

Принцип согласования с руководством фирмы принимаемых решений по управлению

Принципы разработки ПУР:

Принцип согласования с руководством фирмы принимаемых решений по управлению

10.6 Оценка эффективности методов управления рисками.

Основные понятия:

Эффективность управления рисками

Критерии оценки

10.6 Оценка эффективности методов управления рисками.

Основные понятия:

Эффективность управления рисками

Критерии оценки

Оценка эффективности применения того или иного метода зависит от критерия положенного

Оценка эффективности применения того или иного метода зависит от критерия положенного

Система управления рисками

ОАО «ОГК-1»

Заместитель Генерального директора – Директор по развитию

Роман Владимирович

Система управления рисками

ОАО «ОГК-1»

Заместитель Генерального директора – Директор по развитию

Роман Владимирович

Принципы

системы управления ОГК-1

Цель ОГК-1 – увеличение скорости зарабатывания денег

Главным

Принципы

системы управления ОГК-1

Цель ОГК-1 – увеличение скорости зарабатывания денег

Главным

Место управления рисками

в модели ОГК-1

Блок 1

Блок 32

ШК

Блок N

Организация процессов

(бизнес-процессы

и

Место управления рисками

в модели ОГК-1

Блок 1

Блок 32

ШК

Блок N

Организация процессов

(бизнес-процессы

и

Производственный процесс

ОГК-1 – сложная технологическая

система из 32 энергоблоков

Каждый энергоблок – это

Производственный процесс

ОГК-1 – сложная технологическая

система из 32 энергоблоков

Каждый энергоблок – это

Ограничения производственного процесса

Ограничение (узкое место) – это звено производственного процесса, мощность

Ограничения производственного процесса

Ограничение (узкое место) – это звено производственного процесса, мощность

Примеры ограничений

Паровой котел – Предназначен для преобразования химической энергии топлива в

Примеры ограничений

Паровой котел – Предназначен для преобразования химической энергии топлива в

Влияние ограничений

на скорость зарабатывания денег

Остановка или даже снижение производительности

Влияние ограничений

на скорость зарабатывания денег

Остановка или даже снижение производительности

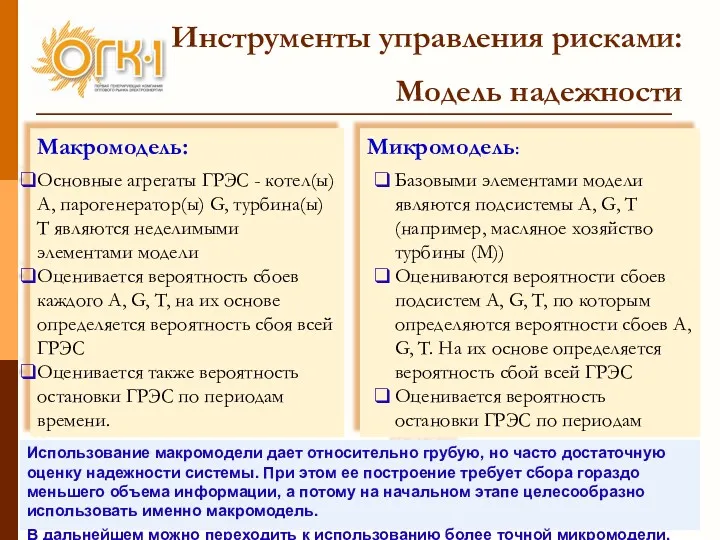

Инструменты управления рисками:

Модель надежности

Микромодель:

Базовыми элементами модели являются подсистемы A, G,

Инструменты управления рисками:

Модель надежности

Микромодель:

Базовыми элементами модели являются подсистемы A, G,

Модель надежности

Алгоритм

Описание

состояния

оборудования

(история)

Нормативно-

справочная

информация

Аналитика

Вероятностные события

снижения надежности

База данных

Модель надежности

Алгоритм

Описание

состояния

оборудования

(история)

Нормативно-

справочная

информация

Аналитика

Вероятностные события

снижения надежности

База данных

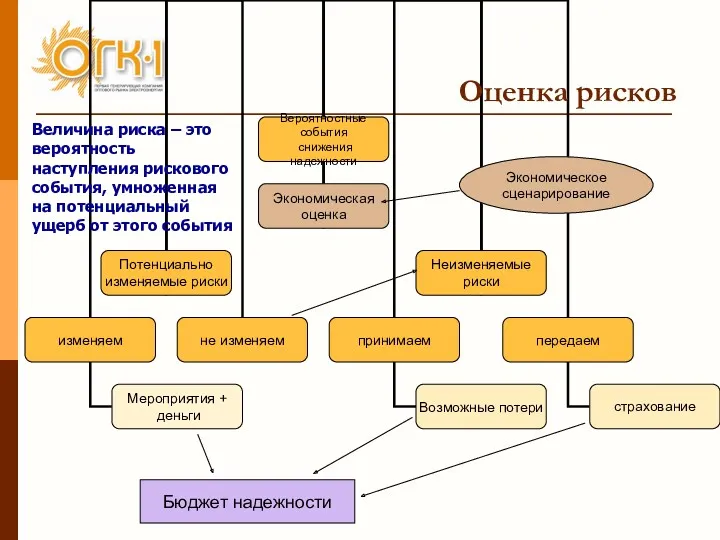

Бюджет надежности

Оценка рисков

Бюджет надежности

Оценка рисков

Алгоритм воздействия на риски

…

Риск

Есть возможность улучшать

Набор действий по улучшению

Нет возможности по

Алгоритм воздействия на риски

…

Риск

Есть возможность улучшать

Набор действий по улучшению

Нет возможности по

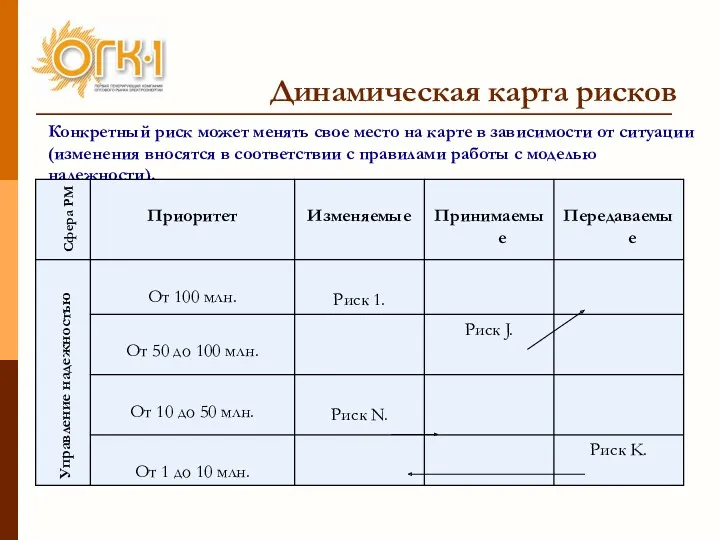

Динамическая карта рисков

Конкретный риск может менять свое место на карте в

Динамическая карта рисков

Конкретный риск может менять свое место на карте в

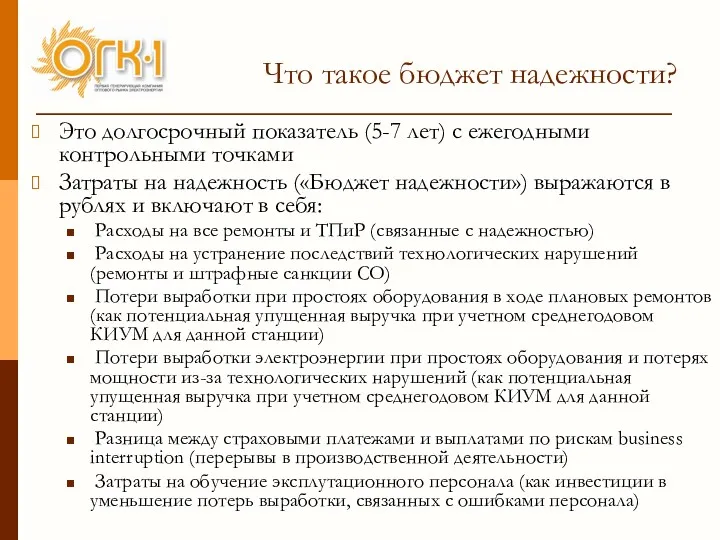

Что такое бюджет надежности?

Это долгосрочный показатель (5-7 лет) с ежегодными контрольными

Что такое бюджет надежности?

Это долгосрочный показатель (5-7 лет) с ежегодными контрольными

Из модели

надежности

Формирование бюджета надежности

Бюджет надежности

Изменяемые риски

Неизменяемые риски

Мероприятия и деньги (инвестиции)

Принимаем не

Из модели

надежности

Формирование бюджета надежности

Бюджет надежности

Изменяемые риски

Неизменяемые риски

Мероприятия и деньги (инвестиции)

Принимаем не

Полученные и ожидаемые

результаты управления рисками

Переход к долгосрочному планированию бизнеса

Минимизация

Полученные и ожидаемые

результаты управления рисками

Переход к долгосрочному планированию бизнеса

Минимизация

Макроэкономические проблемы инфляции и безработицы

Макроэкономические проблемы инфляции и безработицы Альтернативные теории международной торговли

Альтернативные теории международной торговли Современные особенности международной торговли товарами

Современные особенности международной торговли товарами Економічна та соціальна рада (ЕКОСОР)

Економічна та соціальна рада (ЕКОСОР) Организация мировой торговли

Организация мировой торговли Спрос и предложение на рынке труда

Спрос и предложение на рынке труда Влияние инфляции на семейную экономику

Влияние инфляции на семейную экономику Дальневосточный федеральный округ

Дальневосточный федеральный округ Ukraina. Reforma emerytalna

Ukraina. Reforma emerytalna Типы экономических систем

Типы экономических систем Стартап компания в сфере возобновляемой энергии и рекламы

Стартап компания в сфере возобновляемой энергии и рекламы Тема 7. Рынок капитала

Тема 7. Рынок капитала Фискальная политика

Фискальная политика ШОС и БРИКС

ШОС и БРИКС Роль государства в экономике

Роль государства в экономике Расчет численности работников

Расчет численности работников Демографическая проблема

Демографическая проблема Математические методы в экономике

Математические методы в экономике Международная компания

Международная компания Theory of International Relations

Theory of International Relations Кривая Филлипса

Кривая Филлипса Система государственного стратегического планирования

Система государственного стратегического планирования Основы антикризисного управления

Основы антикризисного управления Класифікація економіко-математичних моделей

Класифікація економіко-математичних моделей Капиталдың қозғалысы мен еңбек ресурстарының жылжуы

Капиталдың қозғалысы мен еңбек ресурстарының жылжуы Эффективность инвестиционного проекта. Лекция 2. Инвестиционный анализ

Эффективность инвестиционного проекта. Лекция 2. Инвестиционный анализ Инновационная политика региона на примере Краснодарского края

Инновационная политика региона на примере Краснодарского края Макроэкономика. Теория реального делового цикла. (Лекция 2)

Макроэкономика. Теория реального делового цикла. (Лекция 2)