- Реальные и номинальные доходы, 8 класс

Содержание

- 2. Цели урока содействовать пониманию грамотного экономического поведения семьи на получении реальных доходов и формировании расходов, сбережений;

- 3. ЗНАТЬ И УМЕТЬ Уметь: анализировать, делать выводы, отвечать на вопросы; применять знания на практике; самостоятельно моделировать

- 4. Понятия, термины Номинальный доход; Реальный доход; инфляция; Формы сбережения граждан; банковский процент; банковские услуги; кредитор и

- 5. Проверка знаний 1. Как ты понимаешь выражение «жить по средствам»? 2. В России доля расходов населения

- 6. Изучение нового материала Реальные и номинальные доходы. Инфляция. Банковские услуги, предоставляемые гражданам. Формы сбережения граждан. Потребительский

- 7. Актуализация знаний Вспомни! В чём заключаются рыночные отношения в экономике? Почему возникает неравенство доходов? Какие меры

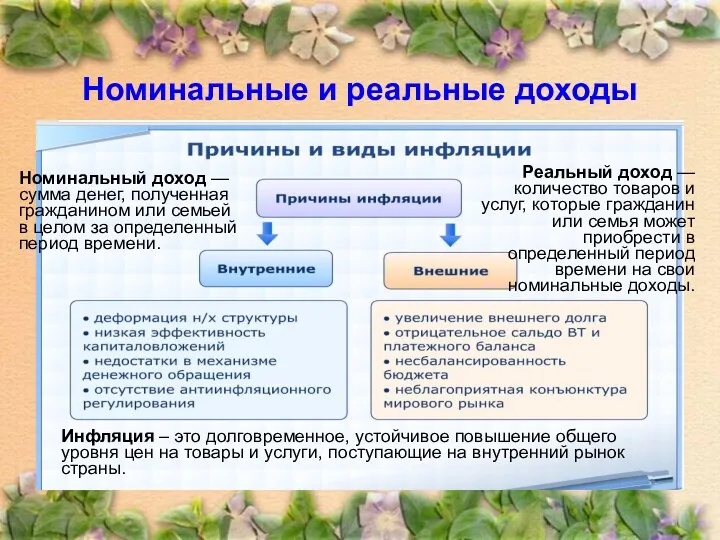

- 8. Номинальные и реальные доходы В рыночной экономике цены на товары изменяются в зависимости от изменения спроса

- 9. Инфляция – это долговременное, устойчивое повышение общего уровня цен на товары и услуги, поступающие на внутренний

- 10. Формы сбережения граждан Формы сбережения граждан: - одна предназначена для удовлетворения личных потребностей, - - другая

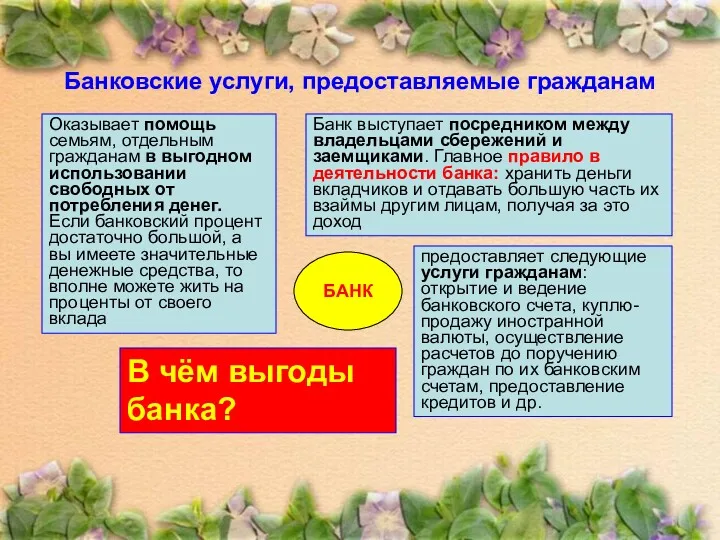

- 11. Банковские услуги, предоставляемые гражданам БАНК Оказывает помощь семьям, отдельным гражданам в выгодном использовании свободных от потребления

- 12. Банковские услуги, предоставляемые гражданам БАНК Открытие и ведение банковского счета. Гражданин вносит денежную сумму на счет

- 13. Банковские услуги, предоставляемые гражданам

- 14. Банковские услуги, предоставляемые гражданам

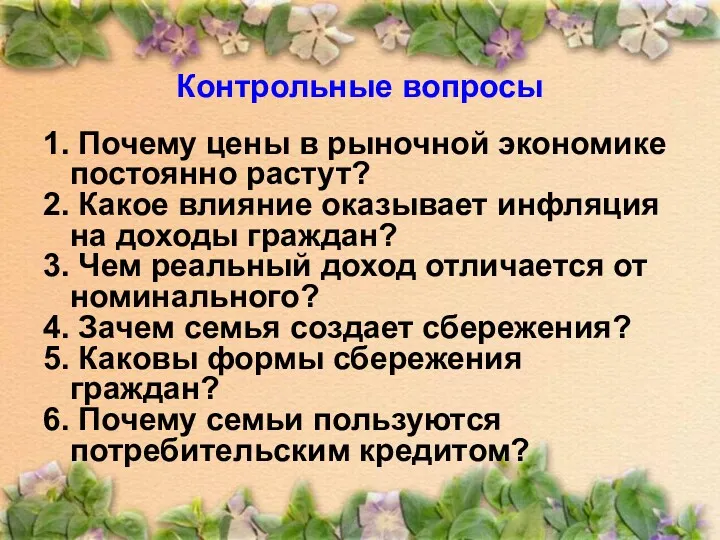

- 15. Контрольные вопросы 1. Почему цены в рыночной экономике постоянно растут? 2. Какое влияние оказывает инфляция на

- 17. Скачать презентацию

Цели урока

содействовать пониманию грамотного экономического поведения семьи на получении реальных доходов

Цели урока

содействовать пониманию грамотного экономического поведения семьи на получении реальных доходов

ЗНАТЬ И УМЕТЬ

Уметь:

анализировать, делать выводы, отвечать на вопросы;

применять знания на практике;

самостоятельно

ЗНАТЬ И УМЕТЬ

Уметь:

анализировать, делать выводы, отвечать на вопросы;

применять знания на практике;

самостоятельно

Понятия, термины

Номинальный доход; Реальный доход; инфляция; Формы сбережения граждан; банковский процент;

Понятия, термины

Номинальный доход; Реальный доход; инфляция; Формы сбережения граждан; банковский процент;

Проверка знаний

1. Как ты понимаешь выражение «жить по средствам»?

2. В России

Проверка знаний

1. Как ты понимаешь выражение «жить по средствам»?

2. В России

Изучение нового материала

Реальные и номинальные доходы.

Инфляция.

Банковские услуги, предоставляемые гражданам.

Формы сбережения

Изучение нового материала

Реальные и номинальные доходы.

Инфляция.

Банковские услуги, предоставляемые гражданам.

Формы сбережения

Актуализация знаний

Вспомни! В чём заключаются рыночные отношения в экономике? Почему возникает неравенство доходов?

Актуализация знаний

Вспомни! В чём заключаются рыночные отношения в экономике? Почему возникает неравенство доходов?

Номинальные и реальные доходы

В рыночной экономике цены на товары изменяются в

Номинальные и реальные доходы

В рыночной экономике цены на товары изменяются в

Инфляция – это долговременное, устойчивое повышение общего уровня цен на товары и

Инфляция – это долговременное, устойчивое повышение общего уровня цен на товары и

Формы сбережения граждан

Формы сбережения граждан:

- одна предназначена для удовлетворения личных потребностей,

Формы сбережения граждан

Формы сбережения граждан:

- одна предназначена для удовлетворения личных потребностей,

Банковские услуги, предоставляемые гражданам

БАНК

Оказывает помощь семьям, отдельным гражданам в выгодном использовании

Банковские услуги, предоставляемые гражданам

БАНК

Оказывает помощь семьям, отдельным гражданам в выгодном использовании

Банковские услуги, предоставляемые гражданам

БАНК

Открытие и ведение банковского счета. Гражданин вносит денежную

Банковские услуги, предоставляемые гражданам

БАНК

Открытие и ведение банковского счета. Гражданин вносит денежную

Банковские услуги, предоставляемые гражданам

Банковские услуги, предоставляемые гражданам

Банковские услуги, предоставляемые гражданам

Банковские услуги, предоставляемые гражданам

Контрольные вопросы

1. Почему цены в рыночной экономике постоянно растут?

2. Какое влияние

Контрольные вопросы

1. Почему цены в рыночной экономике постоянно растут?

2. Какое влияние

Социальное партнёрство

Социальное партнёрство Индустрия 4.0 создает цифровую экономику России

Индустрия 4.0 создает цифровую экономику России Неравенство доходов. Экономические меры социальной поддержки

Неравенство доходов. Экономические меры социальной поддержки Модели социально-экономического развития стран Азии и Африки

Модели социально-экономического развития стран Азии и Африки Система национальных счетов (СНС) как отражение кругооборота продуктов и доходов. Макроэкономические модели

Система национальных счетов (СНС) как отражение кругооборота продуктов и доходов. Макроэкономические модели Статистика уровня жизни населения

Статистика уровня жизни населения Денежно-кредитная политика государства

Денежно-кредитная политика государства Результаты Уругвайского раунда переговоров ГАТТ

Результаты Уругвайского раунда переговоров ГАТТ Стратегия работы с инвестором

Стратегия работы с инвестором Макроэкономическая нестабильность. Цикличность экономического развития

Макроэкономическая нестабильность. Цикличность экономического развития Альтернативные источники энергии

Альтернативные источники энергии Презентация по экономике Государственные финансы

Презентация по экономике Государственные финансы Национальный инновационный фонд

Национальный инновационный фонд Основы регионального управления экономикой

Основы регионального управления экономикой Инвестиционный потенциал Северо-Казахстанской области

Инвестиционный потенциал Северо-Казахстанской области Эффект замещения. Эффект дохода

Эффект замещения. Эффект дохода Международные экономические отношения

Международные экономические отношения Системный анализ в экономике. Моделирование систем. (Лекция 2)

Системный анализ в экономике. Моделирование систем. (Лекция 2) Нефть - главный двигатель экономической жизни после Второй мировой войны

Нефть - главный двигатель экономической жизни после Второй мировой войны Контролирующие иностранные компании и контролирующие лица

Контролирующие иностранные компании и контролирующие лица Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3)

Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3) Чемпионат мира по футболу 2006 и его эффект на имидж и экономику Германии

Чемпионат мира по футболу 2006 и его эффект на имидж и экономику Германии Economic systems a set of rules made by a country that governs the production and distribution of goods and services

Economic systems a set of rules made by a country that governs the production and distribution of goods and services Продовольственная безопасность

Продовольственная безопасность Экономическое сообщество государств Западной Африки (ЭКОВАС)

Экономическое сообщество государств Западной Африки (ЭКОВАС) История экономической мысли. Феномен Карла Маркса. (Лекция 3)

История экономической мысли. Феномен Карла Маркса. (Лекция 3) Теория производства

Теория производства Теория эластичности спроса и предложения

Теория эластичности спроса и предложения