- Себестоимость продукции предприятия

Содержание

- 2. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ – ЗАТРАТЫ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

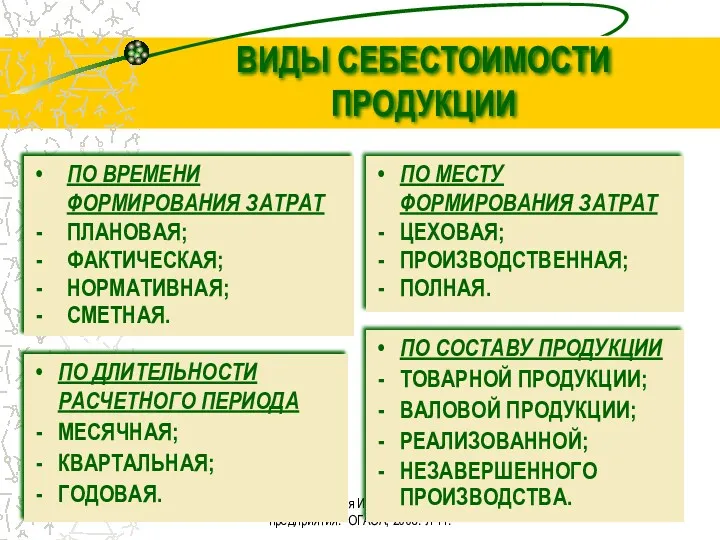

- 3. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ВИДЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПО ВРЕМЕНИ ФОРМИРОВАНИЯ ЗАТРАТ ПЛАНОВАЯ; ФАКТИЧЕСКАЯ;

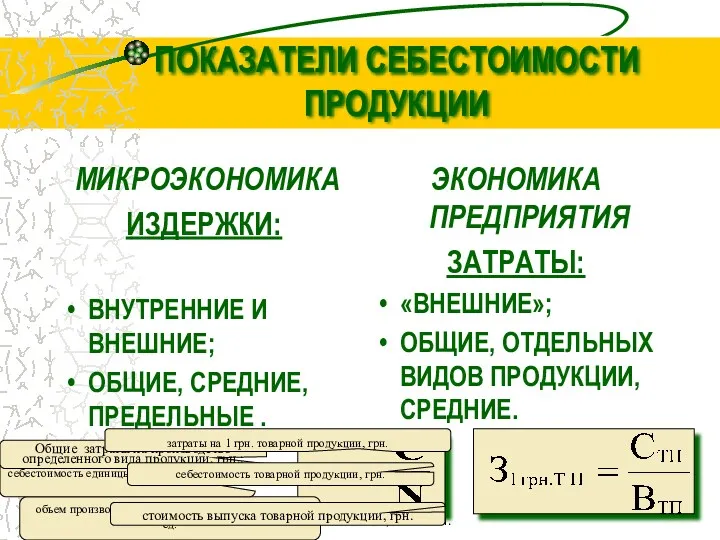

- 4. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ПОКАЗАТЕЛИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ МИКРОЭКОНОМИКА ИЗДЕРЖКИ: ВНУТРЕННИЕ И ВНЕШНИЕ; ОБЩИЕ,

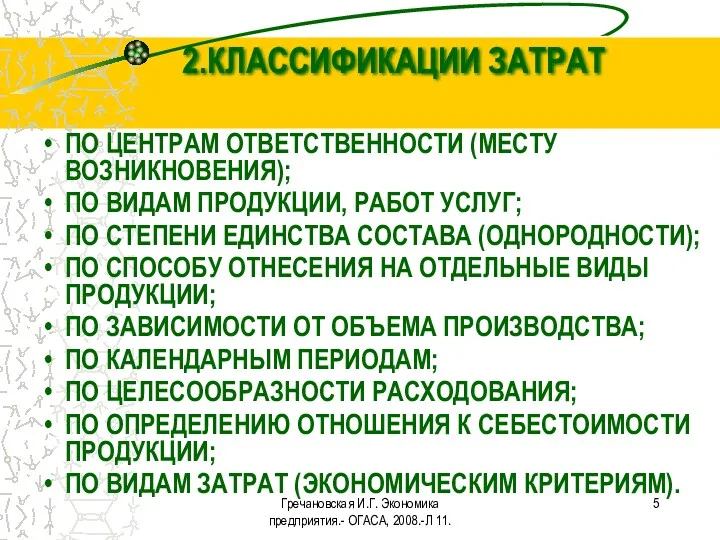

- 5. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. 2.КЛАССИФИКАЦИИ ЗАТРАТ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ (МЕСТУ ВОЗНИКНОВЕНИЯ); ПО ВИДАМ

- 6. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ПО МЕСТУ ВОЗНИКНОВЕНИЯ РАСХОДЫ ПРОИЗВОДСТВА; ЦЕХА; УЧАСТКА; ТЕХНОЛОГИЧЕСКОГО ПЕРЕДЕЛА;

- 7. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ПО ВИДАМ ПРОДУКЦИИ, РАБОТ, УСЛУГ ЗАТРАТЫ НА ИЗДЕЛИЯ; ТИПОВЫЕ

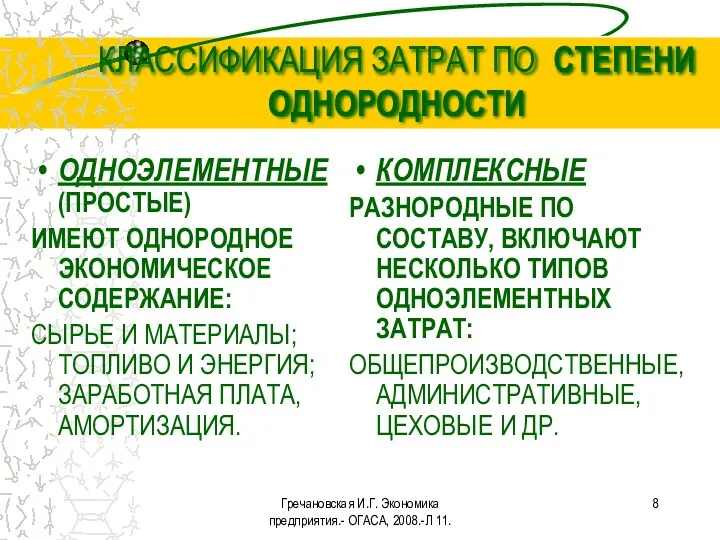

- 8. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. КЛАССИФИКАЦИЯ ЗАТРАТ ПО СТЕПЕНИ ОДНОРОДНОСТИ ОДНОЭЛЕМЕНТНЫЕ (ПРОСТЫЕ) ИМЕЮТ ОДНОРОДНОЕ

- 9. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ПО СПОСОБУ ОТНЕСЕНИЯ НА ОТДЕЛЬНЫЕ ВИДЫ ПРОДУКЦИИ ПРЯМЫЕ ПРЯМО

- 10. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ЗАТРАТЫ В ЗАВИСИМОСТИ ОТ ОБЪЕМА ПРОИЗВОДСТВА ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ УСЛОВНО-ПОСТОЯННЫЕ

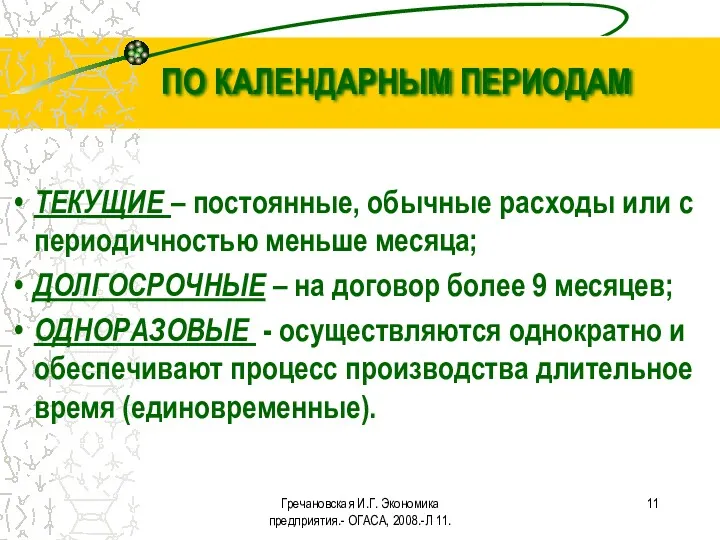

- 11. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ПО КАЛЕНДАРНЫМ ПЕРИОДАМ ТЕКУЩИЕ – постоянные, обычные расходы или

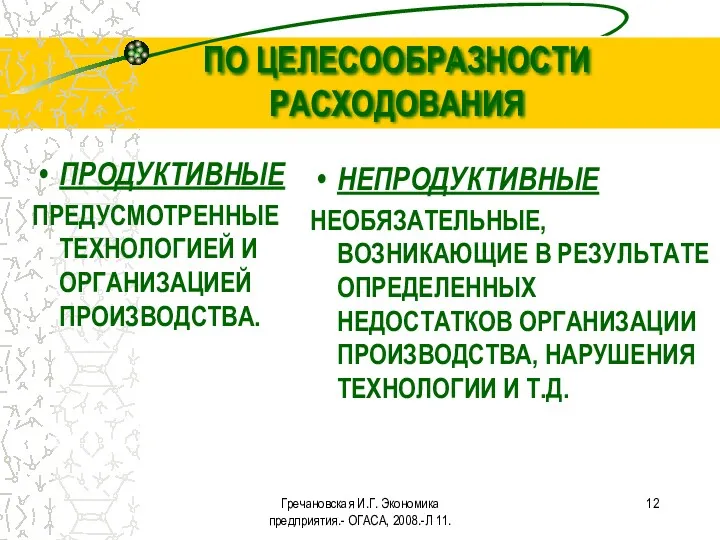

- 12. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ПО ЦЕЛЕСООБРАЗНОСТИ РАСХОДОВАНИЯ ПРОДУКТИВНЫЕ ПРЕДУСМОТРЕННЫЕ ТЕХНОЛОГИЕЙ И ОРГАНИЗАЦИЕЙ ПРОИЗВОДСТВА.

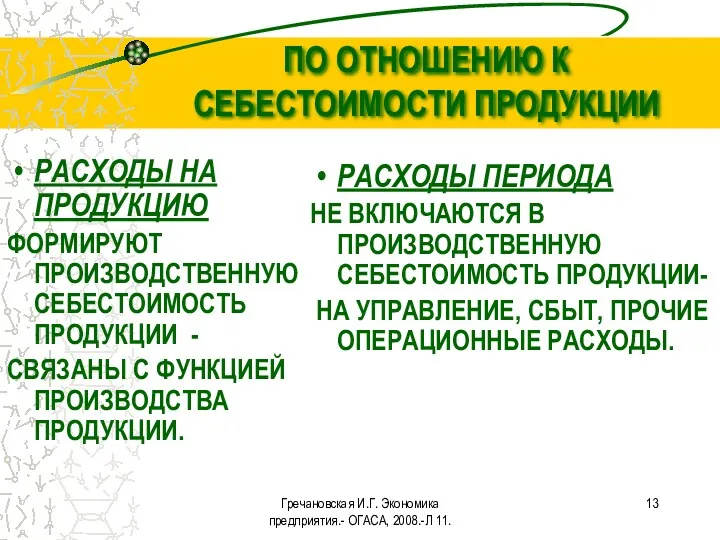

- 13. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ПО ОТНОШЕНИЮ К СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАСХОДЫ НА ПРОДУКЦИЮ ФОРМИРУЮТ

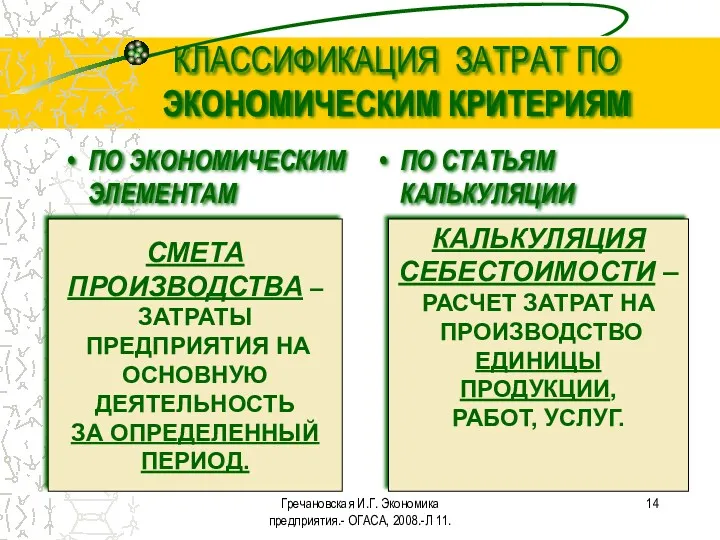

- 14. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. КЛАССИФИКАЦИЯ ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ КРИТЕРИЯМ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ ПО

- 15. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. МАТЕРИАЛЬНЫЕ РАСХОДЫ; РАСХОДЫ НА ОПЛАТУ ТРУДА; ОТЧИСЛЕНИЯ НА СОЦИАЛЬНЫЕ

- 16. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ЭЛЕМЕНТ «МАТЕРИАЛЬНЫЕ РАСХОДЫ» СЫРЬЕ И ОСНОВНЫЕ МАТЕРИАЛЫ; ПОКУПНЫЕ ПОЛУФАБРИКАТЫ

- 17. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ВОЗВРАТНЫЕ ОТХОДЫ ОСТАТКИ СЫРЬЯ, МАТЕРИАЛОВ, ТЕПЛОНОСИТЕЛЕЙ И ДРУГИХ ВИДОВ

- 18. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ЭЛЕМЕНТ «РАСХОДЫ НА ОПЛАТУ ТРУДА» ОПЛАТА ЗАРАБОТНОЙ ПЛАТЫ ПО

- 19. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ЭЛЕМЕНТ «ОТЧИСЛЕНИЯ НА СОЦИАЛЬНЫЕ МЕРОПРИЯТИЯ» ОТЧИСЛЕНИЯ НА ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ;

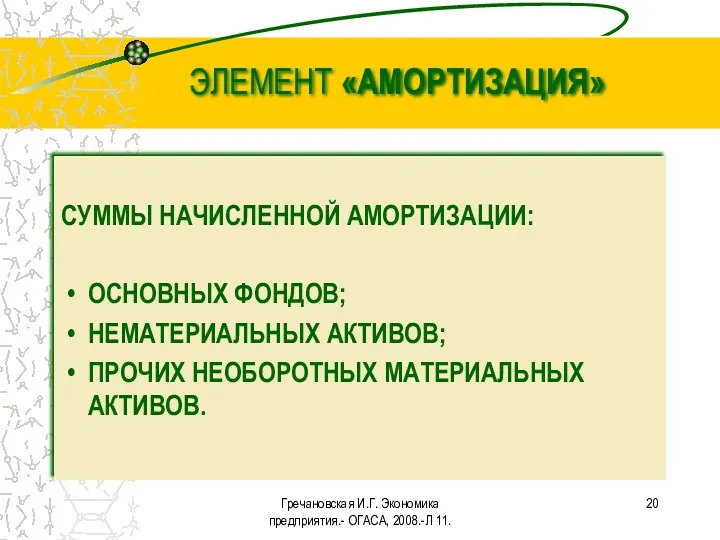

- 20. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ЭЛЕМЕНТ «АМОРТИЗАЦИЯ» СУММЫ НАЧИСЛЕННОЙ АМОРТИЗАЦИИ: ОСНОВНЫХ ФОНДОВ; НЕМАТЕРИАЛЬНЫХ АКТИВОВ;

- 21. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ЭЛЕМЕНТ «ПРОЧИЕ ОПЕРАЦИОННЫЕ РАСХОДЫ» ЗАТРАТЫ, НЕ ВОШЕДШИЕ В СОСТАВ

- 22. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. СМЕТА ПРОИЗВОДСТВА НА____ГОД

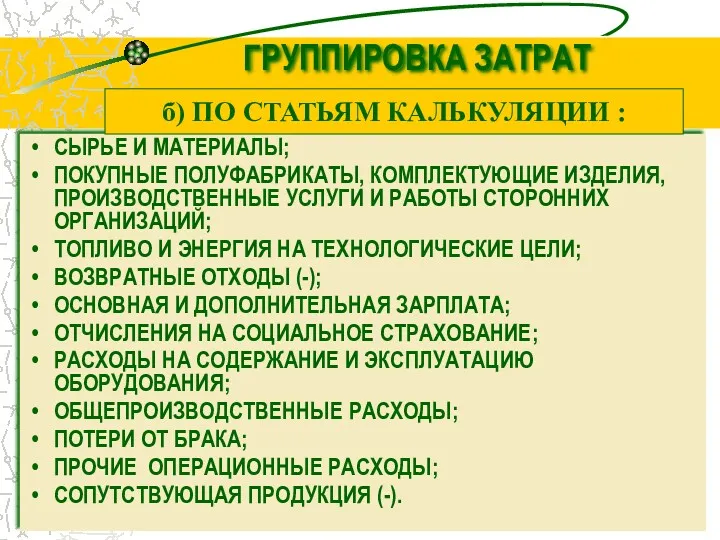

- 23. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. ГРУППИРОВКА ЗАТРАТ СЫРЬЕ И МАТЕРИАЛЫ; ПОКУПНЫЕ ПОЛУФАБРИКАТЫ, КОМПЛЕКТУЮЩИЕ ИЗДЕЛИЯ,

- 24. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. СТАТЬЯ «СЫРЬЕ И МАТЕРИАЛЫ» включает стоимость: СЫРЬЯ И ОСНОВНЫХ

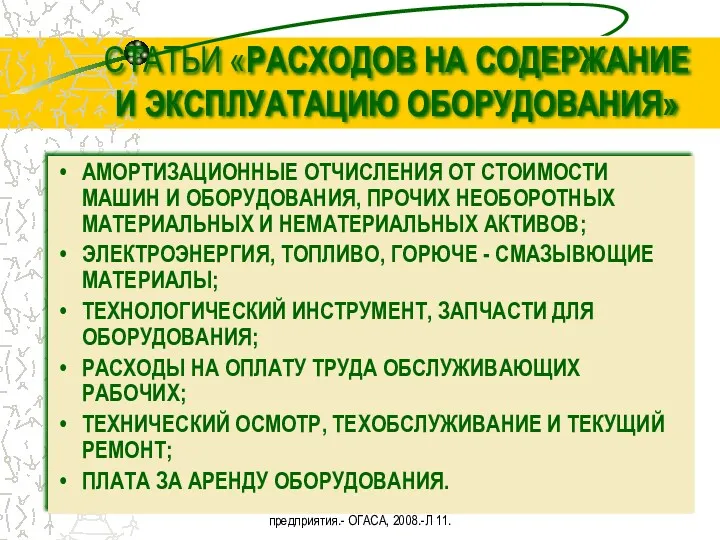

- 25. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. СТАТЬИ «РАСХОДОВ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ» АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

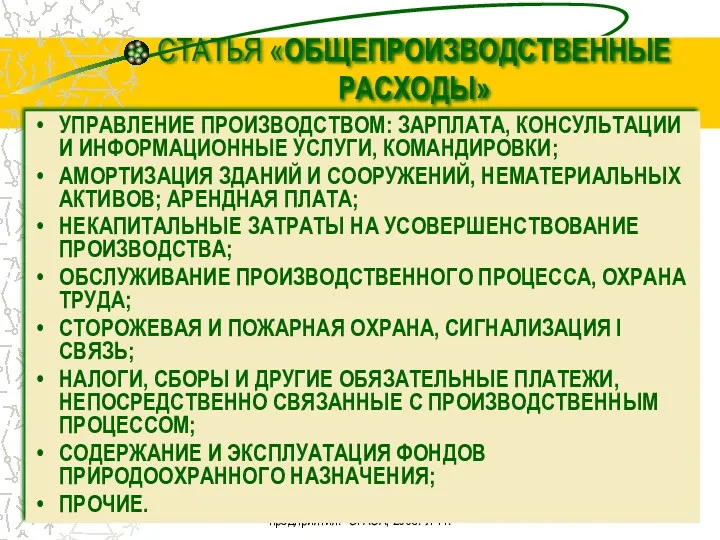

- 26. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. СТАТЬЯ «ОБЩЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ» УПРАВЛЕНИЕ ПРОИЗВОДСТВОМ: ЗАРПЛАТА, КОНСУЛЬТАЦИИ И ИНФОРМАЦИОННЫЕ

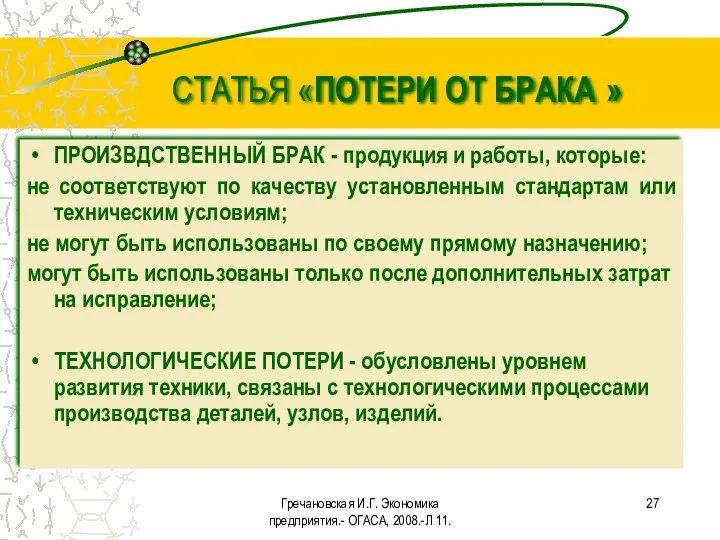

- 27. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. СТАТЬЯ «ПОТЕРИ ОТ БРАКА » ПРОИЗВДСТВЕННЫЙ БРАК - продукция

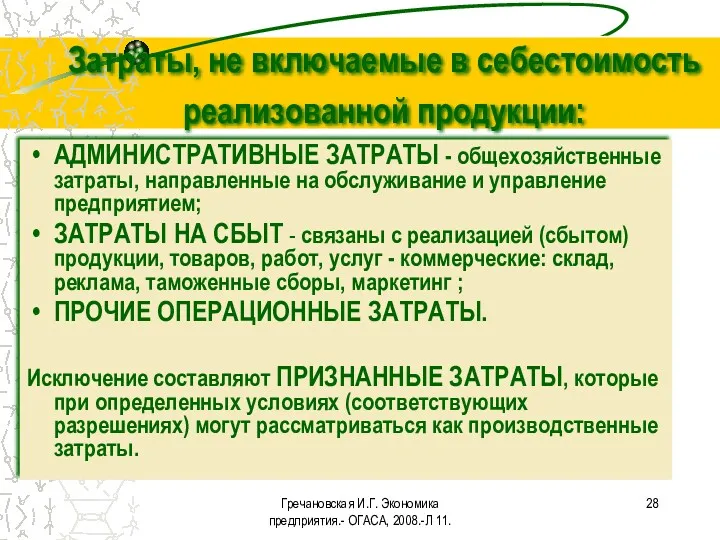

- 28. Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11. Затраты, не включаемые в себестоимость реализованной продукции: АДМИНИСТРАТИВНЫЕ ЗАТРАТЫ

- 30. Скачать презентацию

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ –

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ –

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ВИДЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

ПО ВРЕМЕНИ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ВИДЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

ПО ВРЕМЕНИ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПОКАЗАТЕЛИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПОКАЗАТЕЛИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

2.КЛАССИФИКАЦИИ ЗАТРАТ

ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

2.КЛАССИФИКАЦИИ ЗАТРАТ

ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПО МЕСТУ ВОЗНИКНОВЕНИЯ

РАСХОДЫ

ПРОИЗВОДСТВА;

ЦЕХА;

УЧАСТКА;

ТЕХНОЛОГИЧЕСКОГО ПЕРЕДЕЛА;

СЛУЖБЫ.

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПО МЕСТУ ВОЗНИКНОВЕНИЯ

РАСХОДЫ

ПРОИЗВОДСТВА;

ЦЕХА;

УЧАСТКА;

ТЕХНОЛОГИЧЕСКОГО ПЕРЕДЕЛА;

СЛУЖБЫ.

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПО ВИДАМ ПРОДУКЦИИ,

РАБОТ,

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПО ВИДАМ ПРОДУКЦИИ, РАБОТ,

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

КЛАССИФИКАЦИЯ ЗАТРАТ ПО СТЕПЕНИ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

КЛАССИФИКАЦИЯ ЗАТРАТ ПО СТЕПЕНИ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПО СПОСОБУ ОТНЕСЕНИЯ НА

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПО СПОСОБУ ОТНЕСЕНИЯ НА

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ЗАТРАТЫ В ЗАВИСИМОСТИ ОТ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ЗАТРАТЫ В ЗАВИСИМОСТИ ОТ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПО КАЛЕНДАРНЫМ ПЕРИОДАМ

ТЕКУЩИЕ –

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПО КАЛЕНДАРНЫМ ПЕРИОДАМ

ТЕКУЩИЕ –

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПО ЦЕЛЕСООБРАЗНОСТИ РАСХОДОВАНИЯ

ПРОДУКТИВНЫЕ

ПРЕДУСМОТРЕННЫЕ ТЕХНОЛОГИЕЙ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПО ЦЕЛЕСООБРАЗНОСТИ РАСХОДОВАНИЯ

ПРОДУКТИВНЫЕ

ПРЕДУСМОТРЕННЫЕ ТЕХНОЛОГИЕЙ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПО ОТНОШЕНИЮ К СЕБЕСТОИМОСТИ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ПО ОТНОШЕНИЮ К СЕБЕСТОИМОСТИ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

МАТЕРИАЛЬНЫЕ РАСХОДЫ;

РАСХОДЫ НА ОПЛАТУ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

МАТЕРИАЛЬНЫЕ РАСХОДЫ;

РАСХОДЫ НА ОПЛАТУ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ЭЛЕМЕНТ «МАТЕРИАЛЬНЫЕ РАСХОДЫ»

СЫРЬЕ И

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ЭЛЕМЕНТ «МАТЕРИАЛЬНЫЕ РАСХОДЫ»

СЫРЬЕ И

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ВОЗВРАТНЫЕ ОТХОДЫ

ОСТАТКИ СЫРЬЯ, МАТЕРИАЛОВ,

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ВОЗВРАТНЫЕ ОТХОДЫ

ОСТАТКИ СЫРЬЯ, МАТЕРИАЛОВ,

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ЭЛЕМЕНТ «РАСХОДЫ НА ОПЛАТУ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ЭЛЕМЕНТ «РАСХОДЫ НА ОПЛАТУ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ЭЛЕМЕНТ «ОТЧИСЛЕНИЯ НА СОЦИАЛЬНЫЕ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ЭЛЕМЕНТ «ОТЧИСЛЕНИЯ НА СОЦИАЛЬНЫЕ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ЭЛЕМЕНТ «АМОРТИЗАЦИЯ»

СУММЫ НАЧИСЛЕННОЙ АМОРТИЗАЦИИ:

ОСНОВНЫХ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ЭЛЕМЕНТ «АМОРТИЗАЦИЯ»

СУММЫ НАЧИСЛЕННОЙ АМОРТИЗАЦИИ:

ОСНОВНЫХ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ЭЛЕМЕНТ «ПРОЧИЕ ОПЕРАЦИОННЫЕ РАСХОДЫ»

ЗАТРАТЫ,

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ЭЛЕМЕНТ «ПРОЧИЕ ОПЕРАЦИОННЫЕ РАСХОДЫ»

ЗАТРАТЫ,

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

СМЕТА ПРОИЗВОДСТВА НА____ГОД

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

СМЕТА ПРОИЗВОДСТВА НА____ГОД

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ГРУППИРОВКА ЗАТРАТ

СЫРЬЕ И

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

ГРУППИРОВКА ЗАТРАТ

СЫРЬЕ И

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

СТАТЬЯ «СЫРЬЕ И МАТЕРИАЛЫ»

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

СТАТЬЯ «СЫРЬЕ И МАТЕРИАЛЫ»

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

СТАТЬИ «РАСХОДОВ НА СОДЕРЖАНИЕ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

СТАТЬИ «РАСХОДОВ НА СОДЕРЖАНИЕ

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

СТАТЬЯ «ОБЩЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ»

УПРАВЛЕНИЕ ПРОИЗВОДСТВОМ:

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

СТАТЬЯ «ОБЩЕПРОИЗВОДСТВЕННЫЕ РАСХОДЫ»

УПРАВЛЕНИЕ ПРОИЗВОДСТВОМ:

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

СТАТЬЯ «ПОТЕРИ ОТ БРАКА

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

СТАТЬЯ «ПОТЕРИ ОТ БРАКА

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

Затраты, не включаемые в

Гречановская И.Г. Экономика предприятия.- ОГАСА, 2008.-Л 11.

Затраты, не включаемые в

Инвестиционный паспорт региона. Брянская область

Инвестиционный паспорт региона. Брянская область Государственная программа Российской Федерации Социальная поддержка граждан

Государственная программа Российской Федерации Социальная поддержка граждан Ақша-несиелік (монетарлық) саясат

Ақша-несиелік (монетарлық) саясат Альтернативные теории международной торговли

Альтернативные теории международной торговли Реконструкция системы улавливания светлых нефтепродуктов на ОАО Башкирнефтепродукт

Реконструкция системы улавливания светлых нефтепродуктов на ОАО Башкирнефтепродукт Жилищно-коммунальное хозяйство

Жилищно-коммунальное хозяйство Новая экономическая политика НЭП 1921 — 1929 гг

Новая экономическая политика НЭП 1921 — 1929 гг Человеческий капитал как фактор развития национальной экономики

Человеческий капитал как фактор развития национальной экономики Обгрунтування виробництва арахісу і оцінка ефективності діяльності ПП Крепкие орешки

Обгрунтування виробництва арахісу і оцінка ефективності діяльності ПП Крепкие орешки Экономиканың төрт секторы. Географиялық ақпараттық жүйе (ГАЖ), технополис

Экономиканың төрт секторы. Географиялық ақпараттық жүйе (ГАЖ), технополис Конкурентоспособность НИС Турция Малайзия Индонезия Таиланд

Конкурентоспособность НИС Турция Малайзия Индонезия Таиланд Аппаратура для построения и развития мультисервисной транспортной сети связи

Аппаратура для построения и развития мультисервисной транспортной сети связи Показатели и методы оценки человеческого капитала

Показатели и методы оценки человеческого капитала Budget line

Budget line Презентация История экономической мысли

Презентация История экономической мысли Модель IS-LM

Модель IS-LM Экономика природопользования

Экономика природопользования France. L'énergie et l'écologie

France. L'énergie et l'écologie Введение в макроэкономический анализ (предмет макроэкономики)

Введение в макроэкономический анализ (предмет макроэкономики) Оценка эффективности и рисков проекта

Оценка эффективности и рисков проекта Механизм функционирования рыночной экономики (лекция 2)

Механизм функционирования рыночной экономики (лекция 2) Today it is the 8th of April. Wednesday Answer the questions!

Today it is the 8th of April. Wednesday Answer the questions! Экономика Зимбабве

Экономика Зимбабве Макроекономіка як наука

Макроекономіка як наука Роль государства в экономике

Роль государства в экономике Конкурентоспособность продукции ООО ЭКОМ и факторы ее определяющие

Конкурентоспособность продукции ООО ЭКОМ и факторы ее определяющие KPI - Key Performance Indicator (Ключевой показатель эффективности)

KPI - Key Performance Indicator (Ключевой показатель эффективности) Дүниежүзілік шаруашылық. Тәуелсіз Мемлекеттер Достастығы

Дүниежүзілік шаруашылық. Тәуелсіз Мемлекеттер Достастығы