- Система национальных счетов

Содержание

- 2. СНС – система взаимосвязанных показателей, используемая во многих странах для описания и анализа наиболее общих результатов,

- 3. Экономическая операция – поток, результат добровольного взаимодействия между двумя институциональными единицами (секторами) или внутри одной единицы,

- 4. Сектора экономики 1 – нефинансовые корпорации – предприятия различных форм собственности, производящие товары и услуги (кроме

- 5. Экономическая территория – географическая территория, внутри которой лица, товары и деньги могут свободно перемещаться Хозяйствующая единица

- 6. Классификация счетов СНС 1 – Консолидированные счета - счет товаров и услуг - текущие счета (производства,

- 7. Классификация макроэкономических показателей 1 – Производство - валовой выпуск - промежуточное потребление - валовая добавленная стоимость

- 8. Валовой выпуск (ВВ) – суммарная стоимость товаров и услуг, являющаяся результатом производственной деятельности резидентов в данном

- 9. Чистая добавленная стоимость (ЧДС) – созданная в процессе производства стоимость основного капитала за вычетом стоимости потребленного

- 10. Методы расчета ВВП 1 – производственный – характеризует процесс производства ВДС как источника дохода 2 –

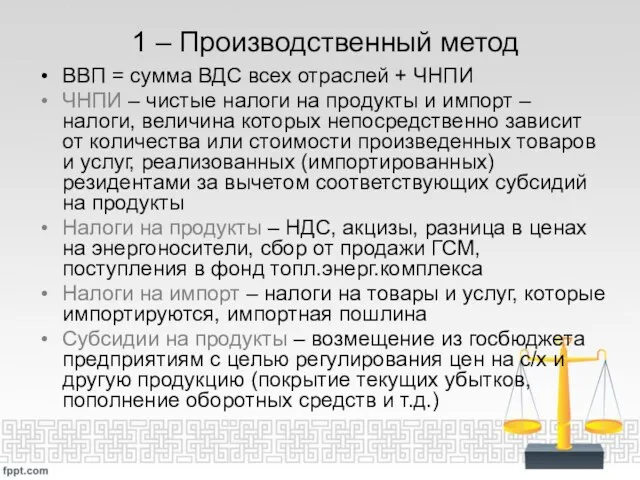

- 11. 1 – Производственный метод ВВП = сумма ВДС всех отраслей + ЧНПИ ЧНПИ – чистые налоги

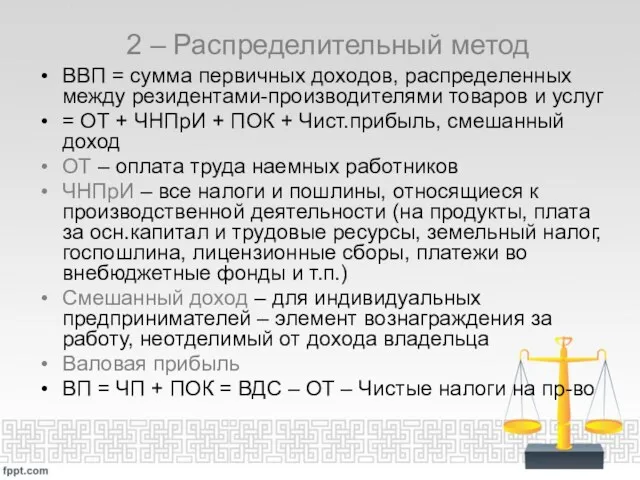

- 12. 2 – Распределительный метод ВВП = сумма первичных доходов, распределенных между резидентами-производителями товаров и услуг =

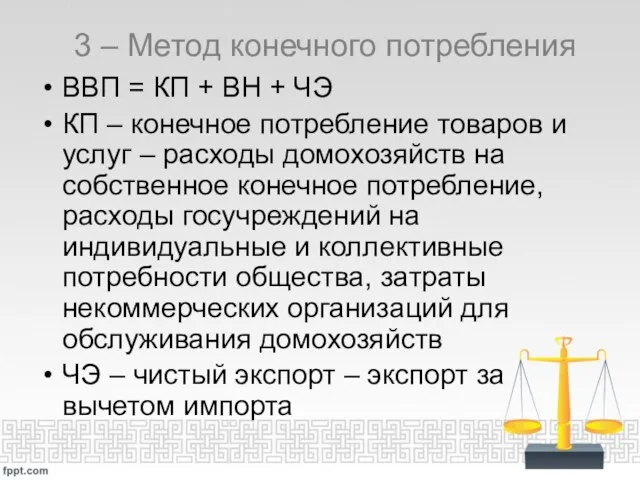

- 13. 3 – Метод конечного потребления ВВП = КП + ВН + ЧЭ КП – конечное потребление

- 14. Валовое накопление ВН – сумма: - величины накопления основного капитала, т.е. вложений в производство для создания

- 15. Стадия образования и распределения доходов Валовой национальный доход (ВНД) = ВВП + + первичные доходы (зарплата,

- 16. Стадия использования доходов и сбережений Конечное потребление товаров и услуг – сумма расходов на частное потребление

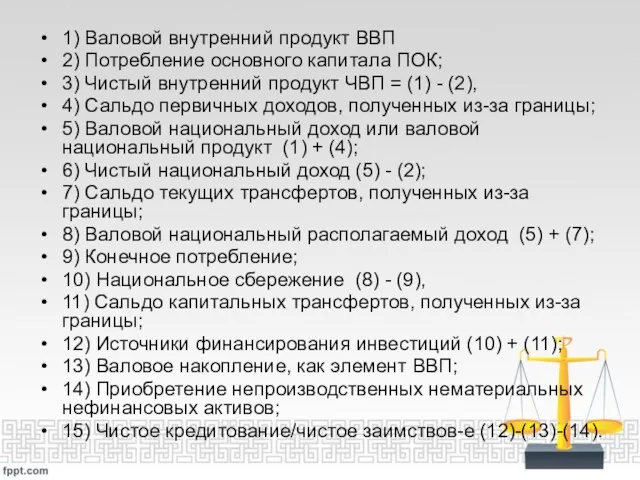

- 17. 1) Валовой внутренний продукт ВВП 2) Потребление основного капитала ПОК; 3) Чистый внутренний продукт ЧВП =

- 19. Скачать презентацию

СНС – система взаимосвязанных показателей, используемая во многих странах для описания

СНС – система взаимосвязанных показателей, используемая во многих странах для описания

Экономическая операция – поток, результат добровольного взаимодействия между двумя институциональными единицами

Экономическая операция – поток, результат добровольного взаимодействия между двумя институциональными единицами

Сектора экономики

1 – нефинансовые корпорации – предприятия различных форм собственности, производящие

Сектора экономики

1 – нефинансовые корпорации – предприятия различных форм собственности, производящие

Экономическая территория – географическая территория, внутри которой лица, товары и деньги

Экономическая территория – географическая территория, внутри которой лица, товары и деньги

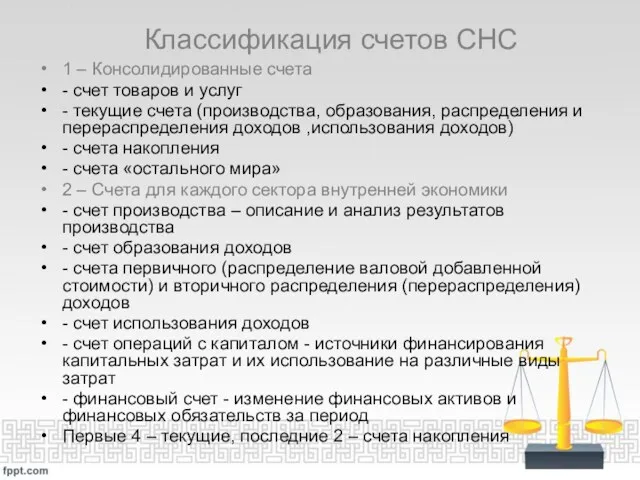

Классификация счетов СНС

1 – Консолидированные счета

- счет товаров и услуг

- текущие

Классификация счетов СНС

1 – Консолидированные счета

- счет товаров и услуг

- текущие

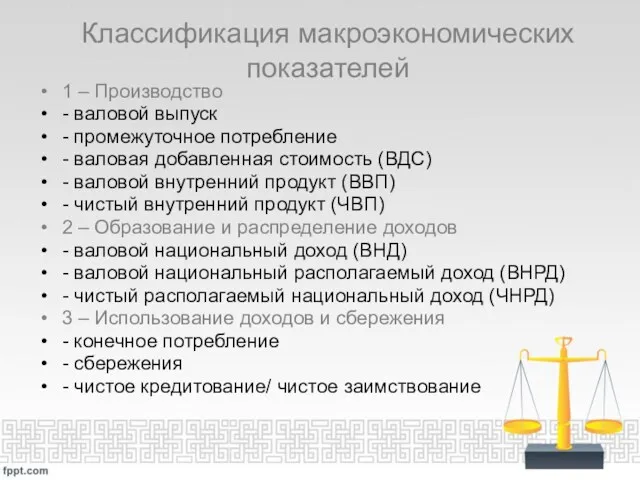

Классификация макроэкономических показателей

1 – Производство

- валовой выпуск

- промежуточное потребление

- валовая добавленная

Классификация макроэкономических показателей

1 – Производство

- валовой выпуск

- промежуточное потребление

- валовая добавленная

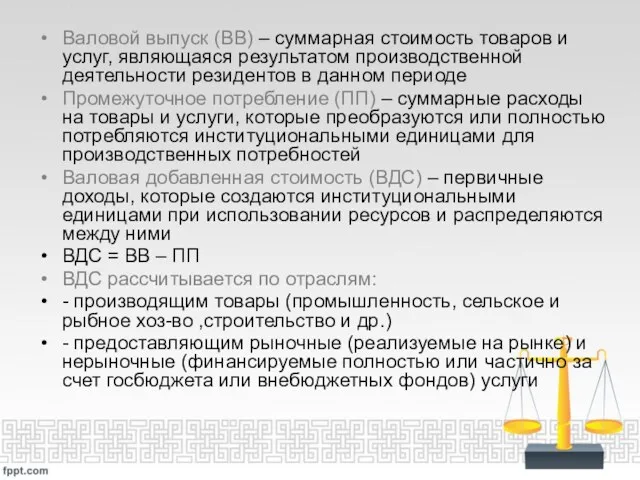

Валовой выпуск (ВВ) – суммарная стоимость товаров и услуг, являющаяся результатом

Валовой выпуск (ВВ) – суммарная стоимость товаров и услуг, являющаяся результатом

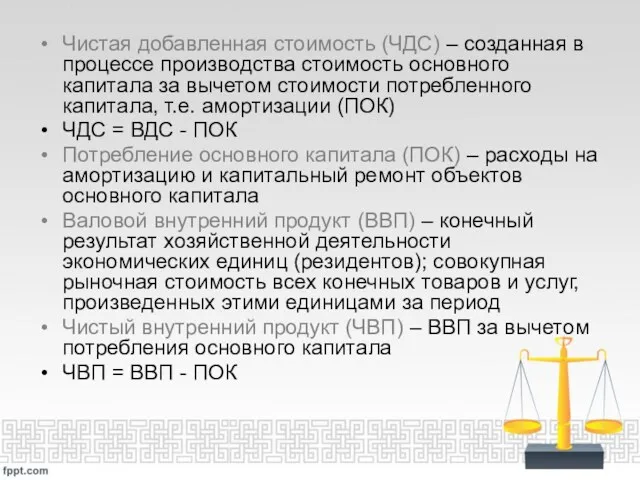

Чистая добавленная стоимость (ЧДС) – созданная в процессе производства стоимость основного

Чистая добавленная стоимость (ЧДС) – созданная в процессе производства стоимость основного

Методы расчета ВВП

1 – производственный – характеризует процесс производства ВДС как

Методы расчета ВВП

1 – производственный – характеризует процесс производства ВДС как

1 – Производственный метод

ВВП = сумма ВДС всех отраслей + ЧНПИ

ЧНПИ

1 – Производственный метод

ВВП = сумма ВДС всех отраслей + ЧНПИ

ЧНПИ

2 – Распределительный метод

ВВП = сумма первичных доходов, распределенных между резидентами-производителями

2 – Распределительный метод

ВВП = сумма первичных доходов, распределенных между резидентами-производителями

3 – Метод конечного потребления

ВВП = КП + ВН + ЧЭ

КП

3 – Метод конечного потребления

ВВП = КП + ВН + ЧЭ

КП

Валовое накопление ВН – сумма:

- величины накопления основного капитала, т.е. вложений

Валовое накопление ВН – сумма:

- величины накопления основного капитала, т.е. вложений

Стадия образования и распределения доходов

Валовой национальный доход (ВНД) =

ВВП +

+

Стадия образования и распределения доходов

Валовой национальный доход (ВНД) =

ВВП +

+

Стадия использования доходов и сбережений

Конечное потребление товаров и услуг – сумма

Стадия использования доходов и сбережений

Конечное потребление товаров и услуг – сумма

1) Валовой внутренний продукт ВВП

2) Потребление основного капитала ПОК;

3) Чистый внутренний

1) Валовой внутренний продукт ВВП

2) Потребление основного капитала ПОК;

3) Чистый внутренний

Государственная программа города Москвы. Культура Москвы 2012-2016 годы

Государственная программа города Москвы. Культура Москвы 2012-2016 годы Тенденции в сделках M&A с участием фондов прямых инвестиций

Тенденции в сделках M&A с участием фондов прямых инвестиций Антиинфляционные меры

Антиинфляционные меры Взаимосвязь теории человеческого капитала и управления человеческими ресурсами. Лекция 2

Взаимосвязь теории человеческого капитала и управления человеческими ресурсами. Лекция 2 Insider trading

Insider trading Основы теории благосостояния

Основы теории благосостояния Экономика потребителя. Взаимосвязь производства и потребления

Экономика потребителя. Взаимосвязь производства и потребления Финансовая система и фискальная политика государства. Тема 11

Финансовая система и фискальная политика государства. Тема 11 Система государственных закупок в Республике Беларусь и направления ее совершенствования

Система государственных закупок в Республике Беларусь и направления ее совершенствования История создания ГАТТ/ВТО. Организационная структура ВТО

История создания ГАТТ/ВТО. Организационная структура ВТО Изображение производственного процесса с помощью сетевых графиков. Лекция 6

Изображение производственного процесса с помощью сетевых графиков. Лекция 6 Экономикалық дамудың Қазақстандық үлгісі

Экономикалық дамудың Қазақстандық үлгісі Структура и тенденции развития сферы услуг в постиндустриальной экономике

Структура и тенденции развития сферы услуг в постиндустриальной экономике Метод и методические приемы экономического анализа. (Тема 2)

Метод и методические приемы экономического анализа. (Тема 2) Монополия и потери общества

Монополия и потери общества Облік малоцінних та швидкозношувальніх предметів в сучасних умовах

Облік малоцінних та швидкозношувальніх предметів в сучасних умовах презентация по экономике Мотивация

презентация по экономике Мотивация Экономическая теория: предмет, цели и задачи

Экономическая теория: предмет, цели и задачи Стратегия развития территории. Роль культуры в развитии территории

Стратегия развития территории. Роль культуры в развитии территории Optimization. Maximizing profit, minimizing cost

Optimization. Maximizing profit, minimizing cost Естественные монополии: понятие, признаки, виды

Естественные монополии: понятие, признаки, виды Қазақстандағы жел энергиясының даму жолдары

Қазақстандағы жел энергиясының даму жолдары Экономическая политика государства

Экономическая политика государства Подборка презентаций к урокам экономики ( вторая часть )

Подборка презентаций к урокам экономики ( вторая часть ) Олигополия. Модели олигополии

Олигополия. Модели олигополии EXPO 2017. Первая международная выставка, которая проводится в СНГ и Центральной Азии

EXPO 2017. Первая международная выставка, которая проводится в СНГ и Центральной Азии Экономический рост. Понятие ВВП. Роль государства в экономике

Экономический рост. Понятие ВВП. Роль государства в экономике Инновационная деятельность и подготовка нового производства по выпуску продукции ООО Олимп

Инновационная деятельность и подготовка нового производства по выпуску продукции ООО Олимп