- Товарооборот як основний результативний показник функціонування торгівлі

Содержание

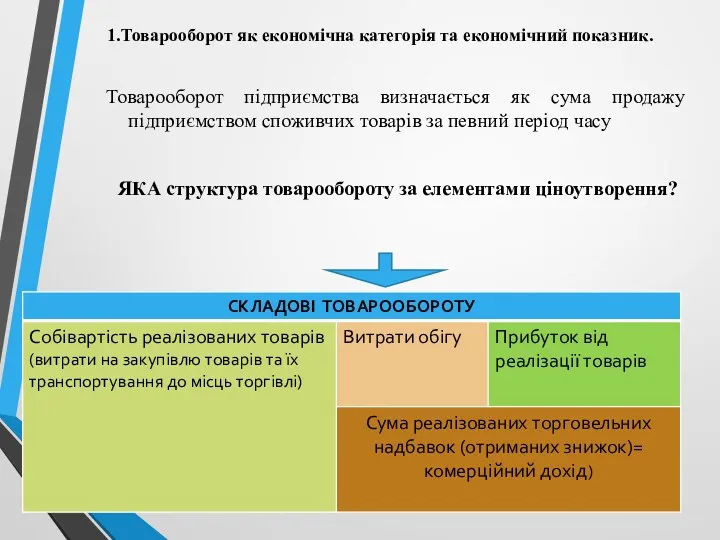

- 2. 1.Товарооборот як економічна категорія та економічний показник. Товарооборот підприємства визначається як сума продажу підприємством споживчих товарів

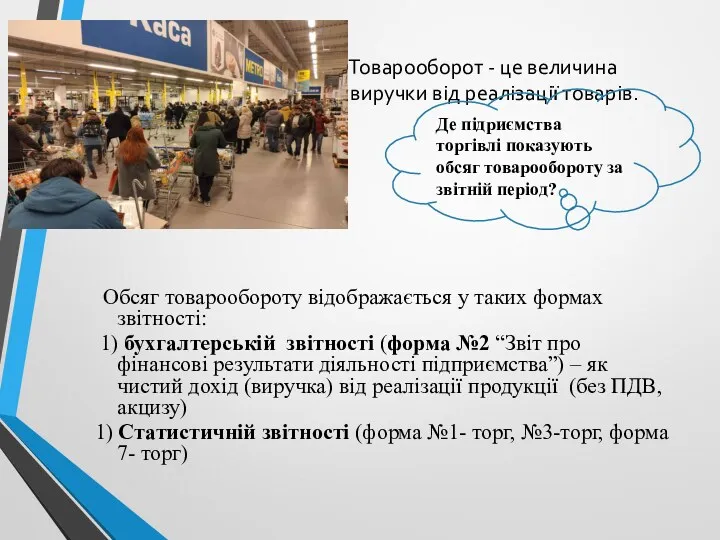

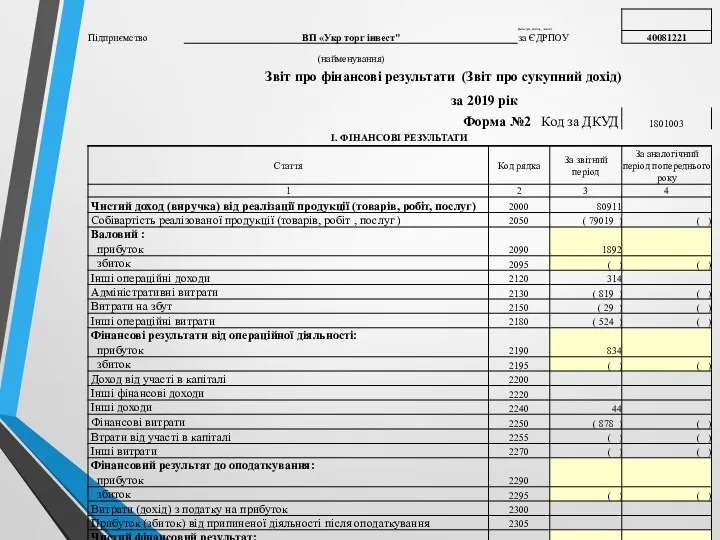

- 3. Товарооборот - це величина виручки від реалізації товарів. Обсяг товарообороту відображається у таких формах звітності: 1)

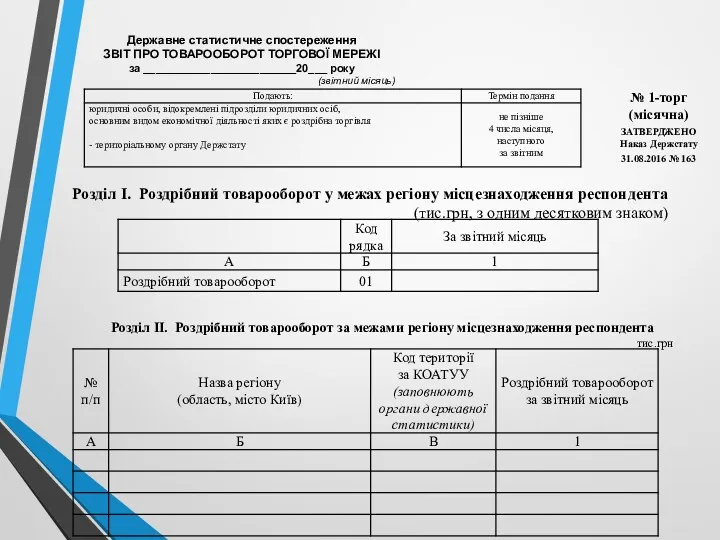

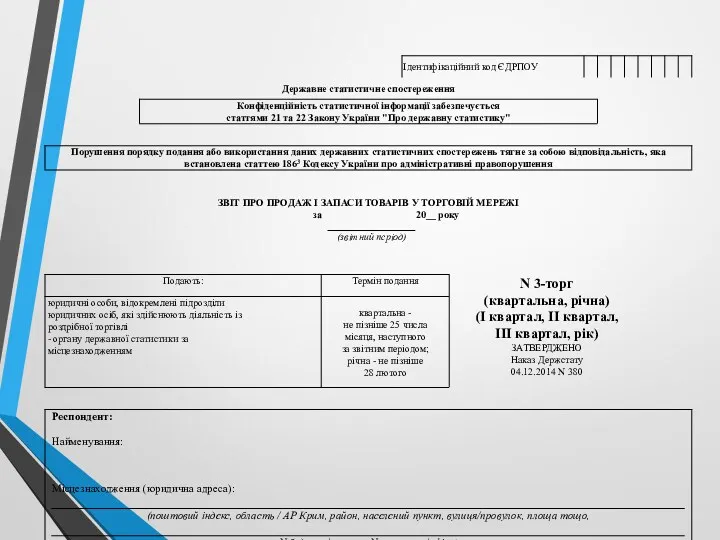

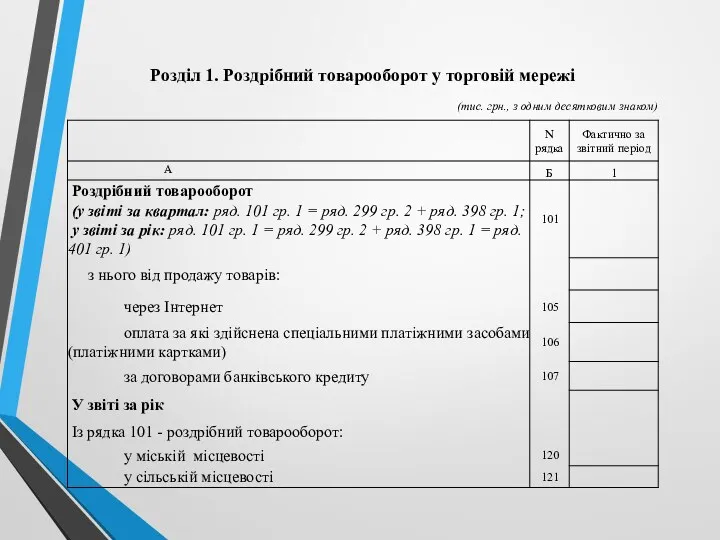

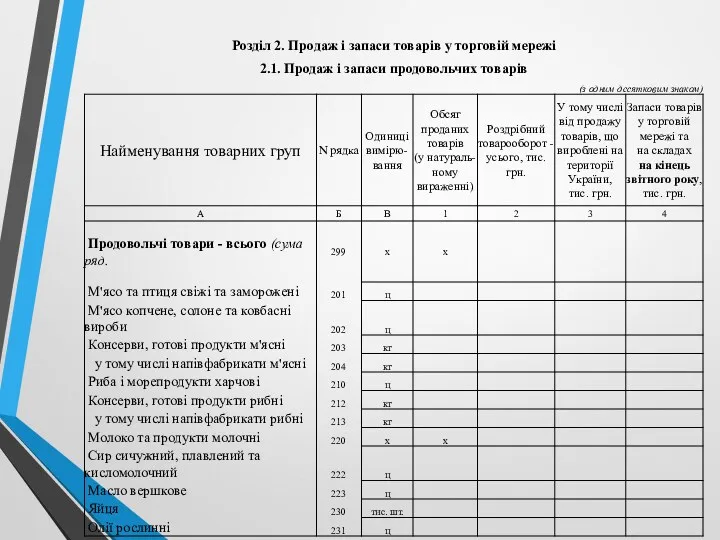

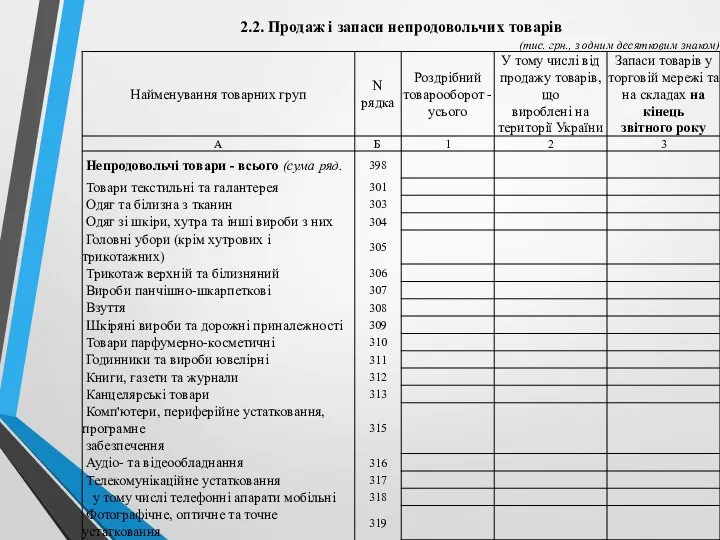

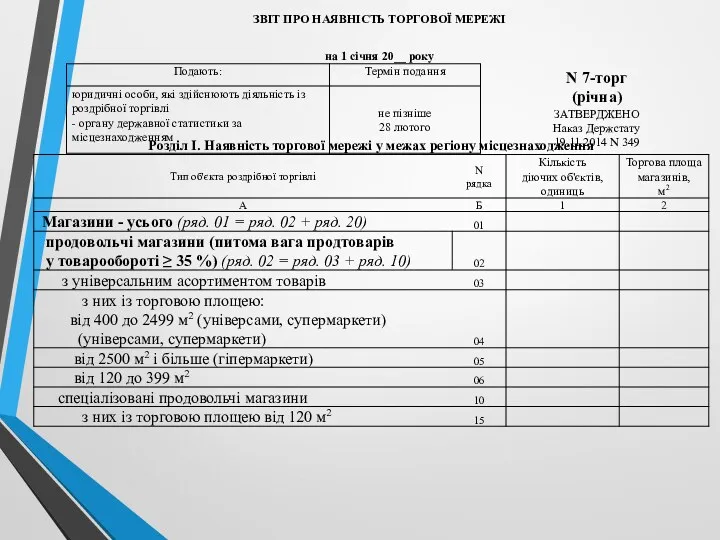

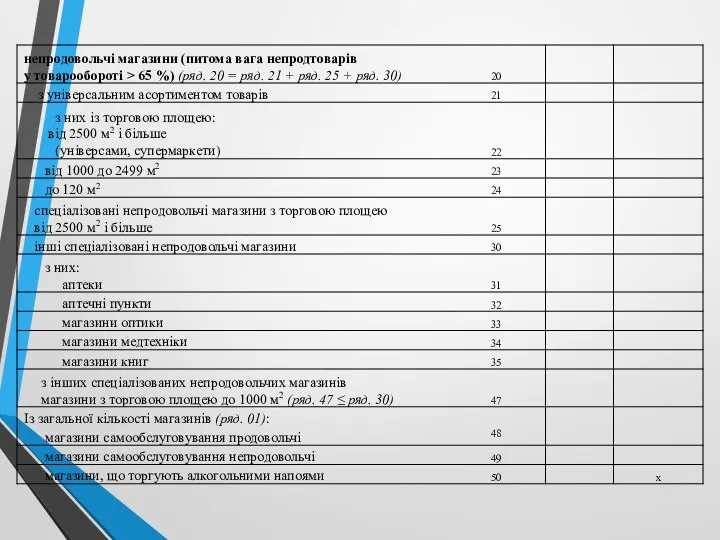

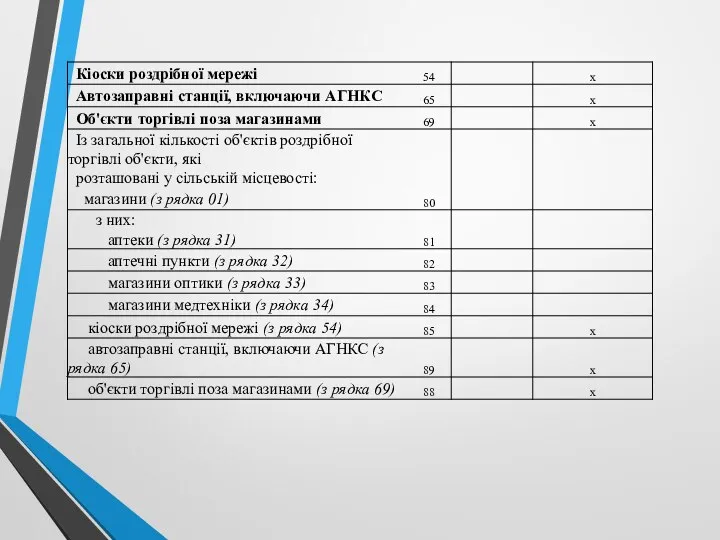

- 5. Державне статистичне спостереження ЗВІТ ПРО ТОВАРООБОРОТ ТОРГОВОЇ МЕРЕЖІ за _________________________20___ року (звітний місяць) Розділ I. Роздрібний

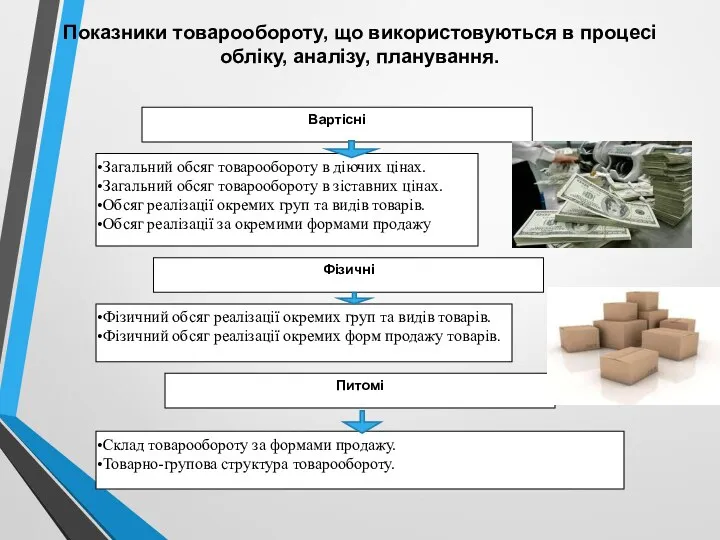

- 13. Показники товарообороту, що використовуються в процесі обліку, аналізу, планування.

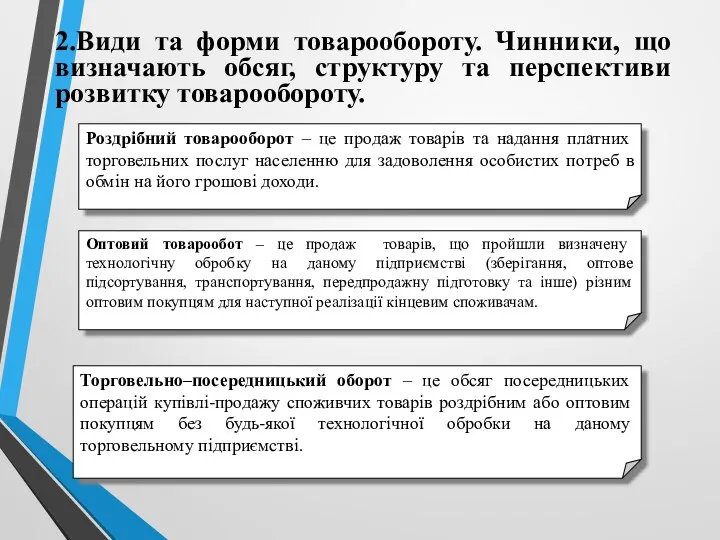

- 14. Роздрібний товарооборот – це продаж товарів та надання платних торговельних послуг населенню для задоволення особистих потреб

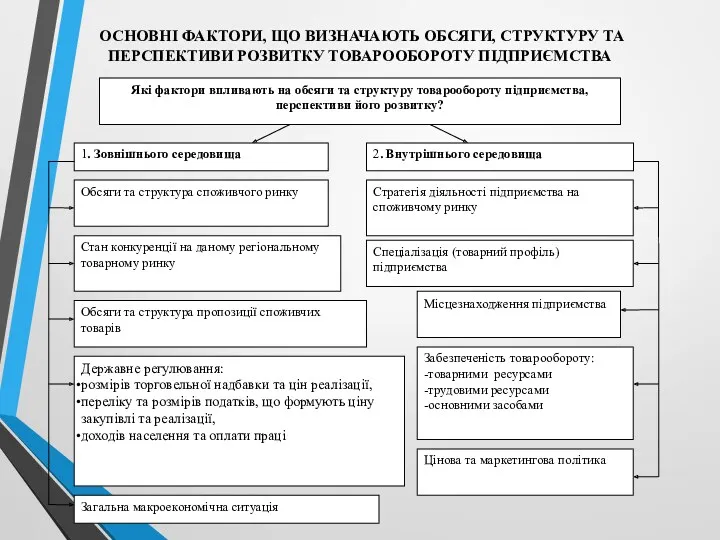

- 16. ОСНОВНІ ФАКТОРИ, ЩО ВИЗНАЧАЮТЬ ОБСЯГИ, СТРУКТУРУ ТА ПЕРСПЕКТИВИ РОЗВИТКУ ТОВАРООБОРОТУ ПІДПРИЄМСТВА

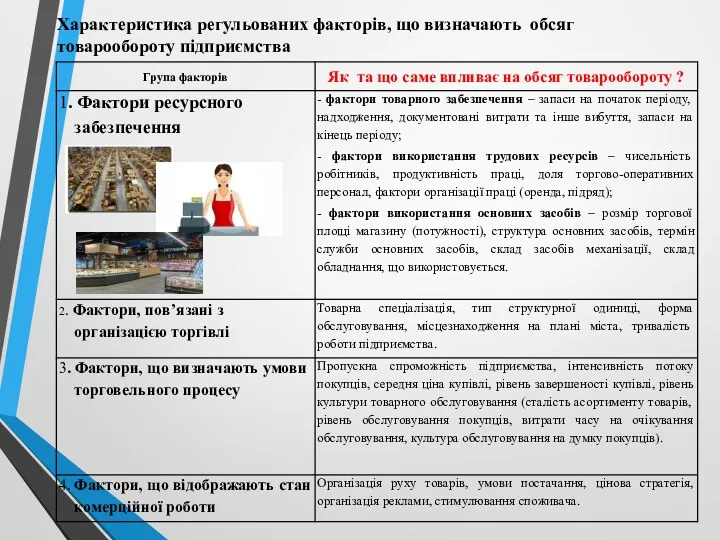

- 17. Характеристика регульованих факторів, що визначають обсяг товарообороту підприємства

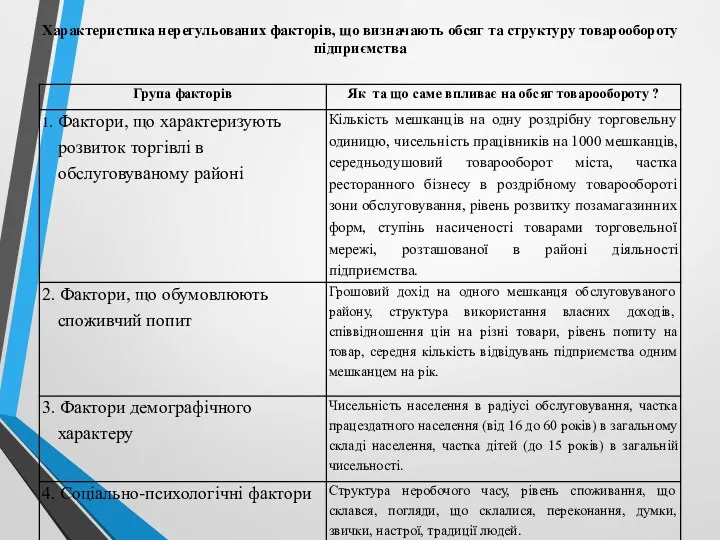

- 18. Характеристика нерегульованих факторів, що визначають обсяг та структуру товарообороту підприємства

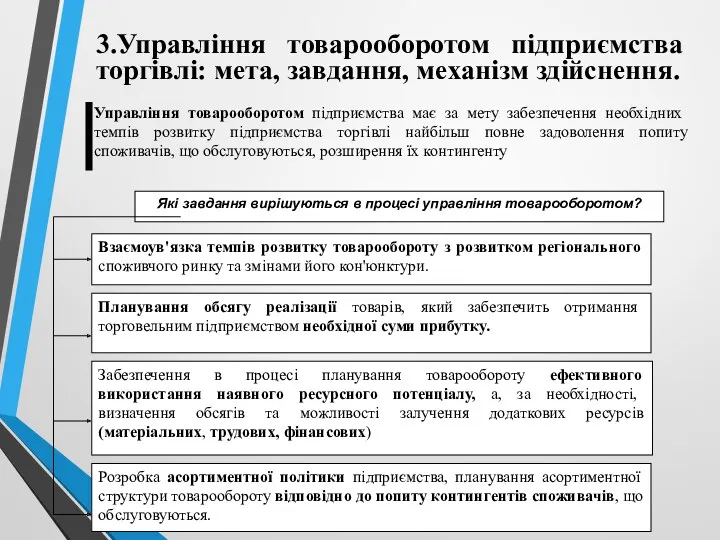

- 19. 3.Управління товарооборотом підприємства торгівлі: мета, завдання, механізм здійснення.

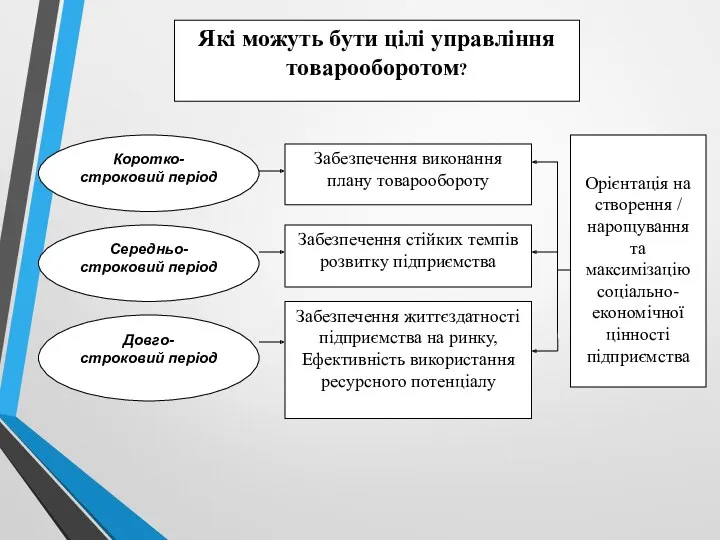

- 20. Які можуть бути цілі управління товарооборотом?

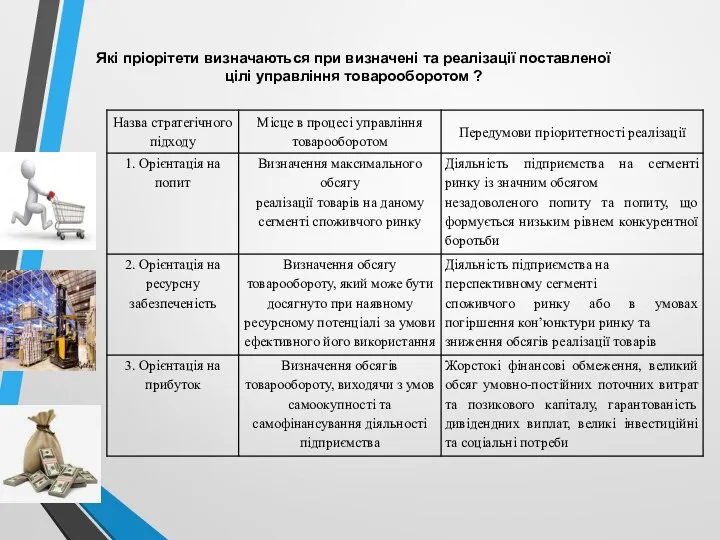

- 21. Які пріорітети визначаються при визначені та реалізації поставленої цілі управління товарооборотом ?

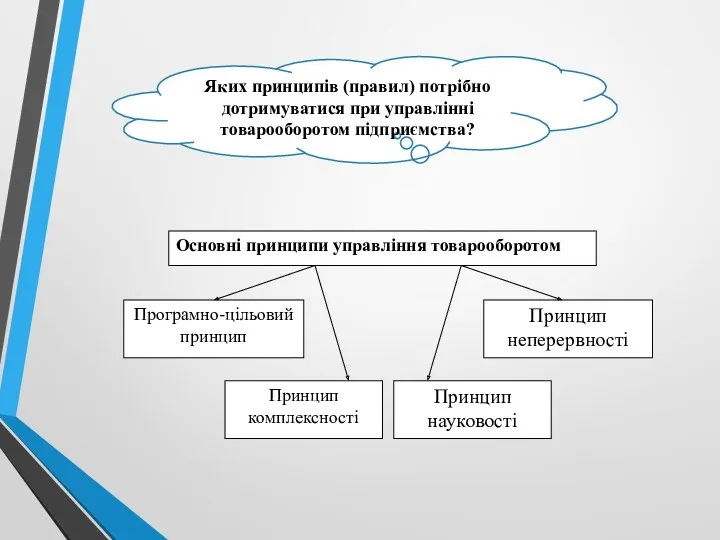

- 22. Яких принципів (правил) потрібно дотримуватися при управлінні товарооборотом підприємства?

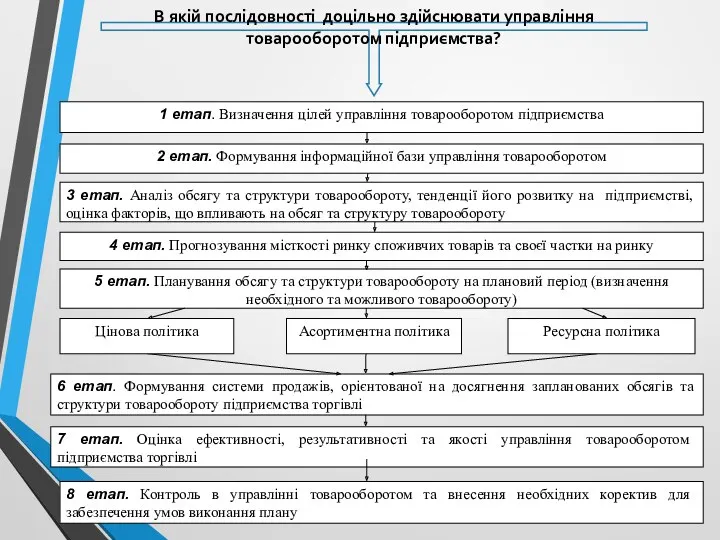

- 23. В якій послідовності доцільно здійснювати управління товарооборотом підприємства?

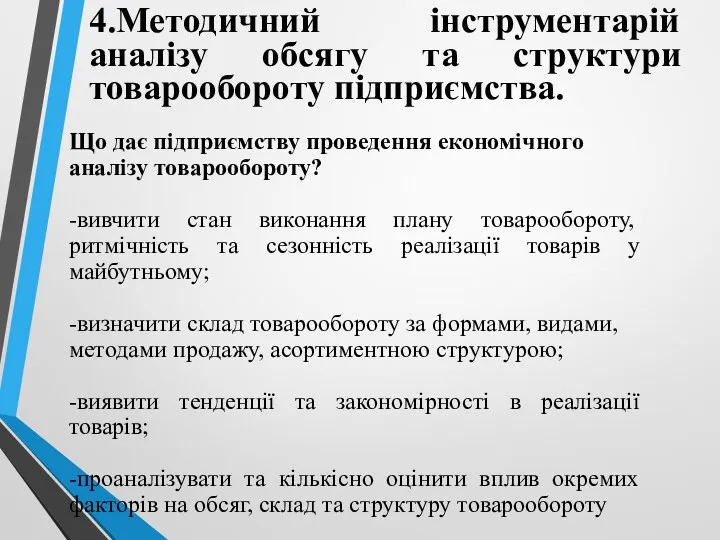

- 24. 4.Методичний інструментарій аналізу обсягу та структури товарообороту підприємства. Що дає підприємству проведення економічного аналізу товарообороту? -вивчити

- 25. Інформаційне та програмне забезпечення аналізу товарообороту підприємства торгівлі Матеріали фінансової звітності Матеріали статистичної звітності Матеріали управлінського

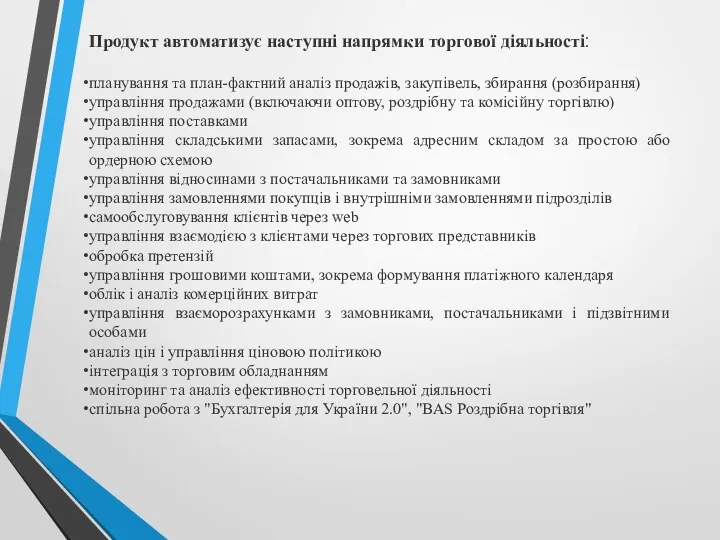

- 26. Продукт автоматизує наступні напрямки торгової діяльності: планування та план-фактний аналіз продажів, закупівель, збирання (розбирання) управління продажами

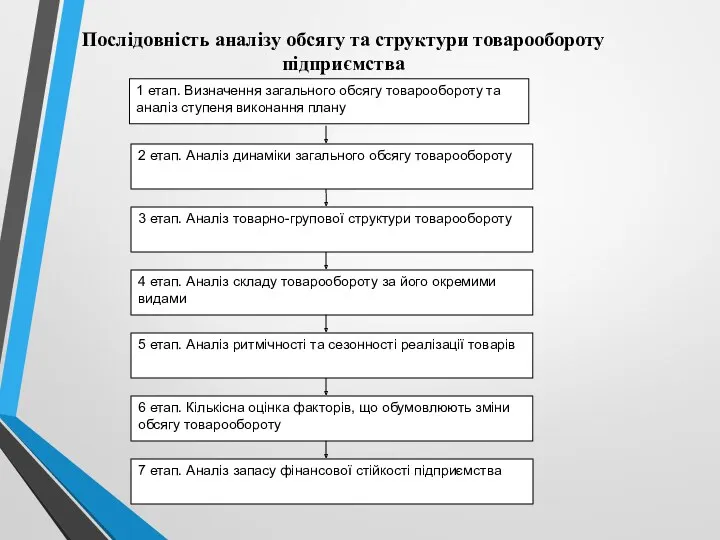

- 27. 1 етап. Визначення загального обсягу товарообороту та аналіз ступеня виконання плану Послідовність аналізу обсягу та структури

- 28. Характеристика аналітичної роботи

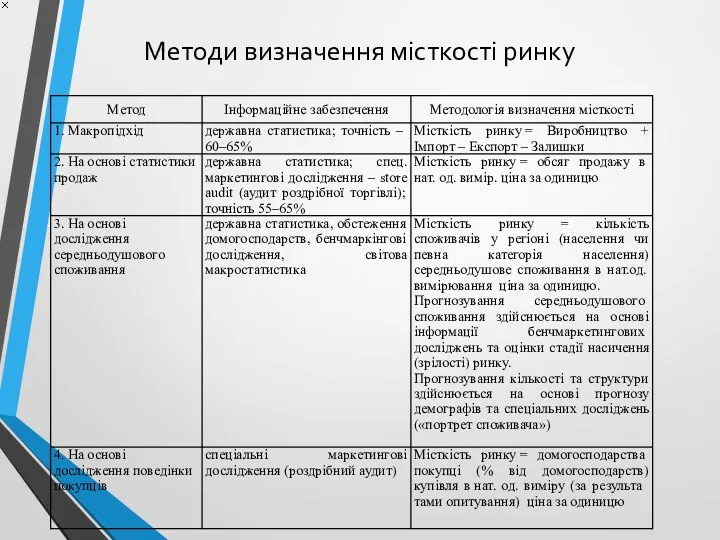

- 30. Методи прогнозування місткості ринку Місткість ринку - це можливий обсяг реалізації товару (конкретної продукції підприємства) при

- 31. Методи визначення місткості ринку

- 32. Планування товарообороту на підприємстві торгівлі – це процес обґрунтування необхідного обсягу товарообороту на визначений період часу

- 33. Бюджет продажів складається на основі помісячної або поквартальної деталізації планового обсягу товарообороту в натуральних і вартісних

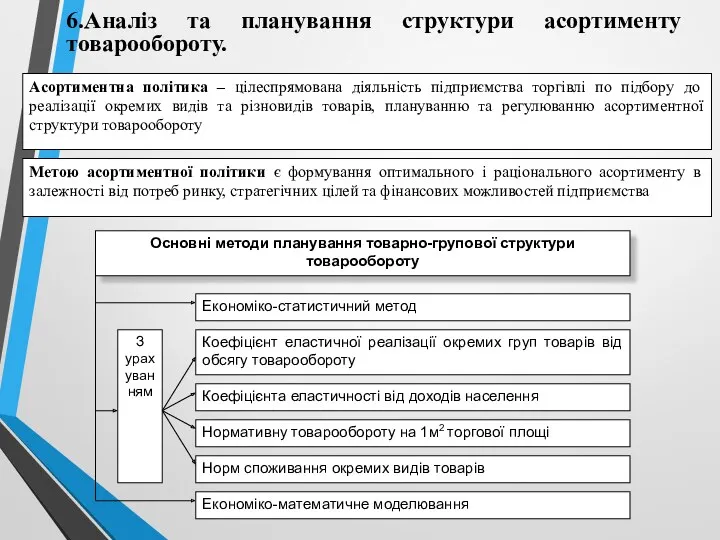

- 35. Асортиментна політика – цілеспрямована діяльність підприємства торгівлі по підбору до реалізації окремих видів та різновидів товарів,

- 36. Що потрібно враховувати при формуванні асортименту товарів? Принципи формування товарно-групової структури товарообороту Відповідність структури попиту споживачів

- 37. Методи аналізу асортиментного портфеля підприємства торгівлі: АВС-аналіз, аналіз по адаптованій матриці BCG, за методом Діба-Сімкіна

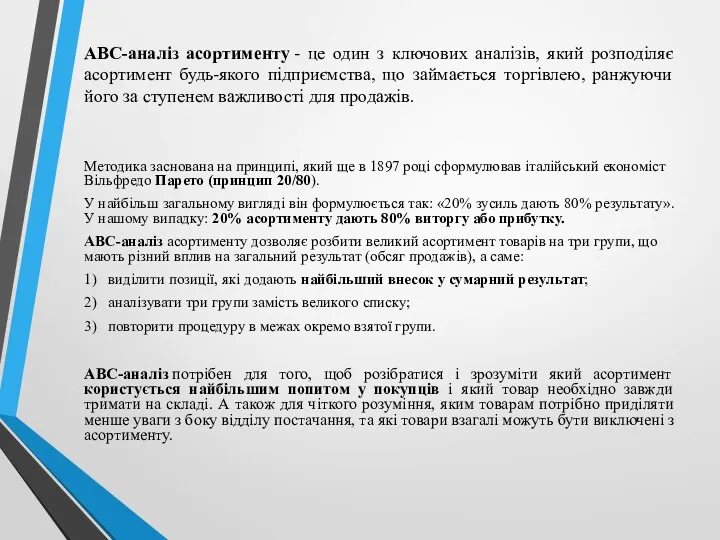

- 38. ABC-аналіз асортименту - це один з ключових аналізів, який розподіляє асортимент будь-якого підприємства, що займається торгівлею,

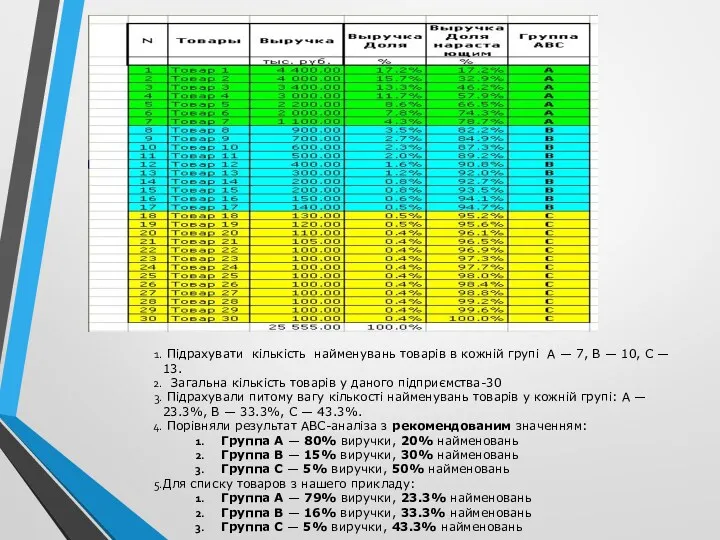

- 39. Підрахувати кількість найменувань товарів в кожній групі A — 7, B — 10, C — 13.

- 40. Матриця БКГ (BCG) будується за двома факторами (звідси і її назва двофакторна модель): за співвідношенням темпів

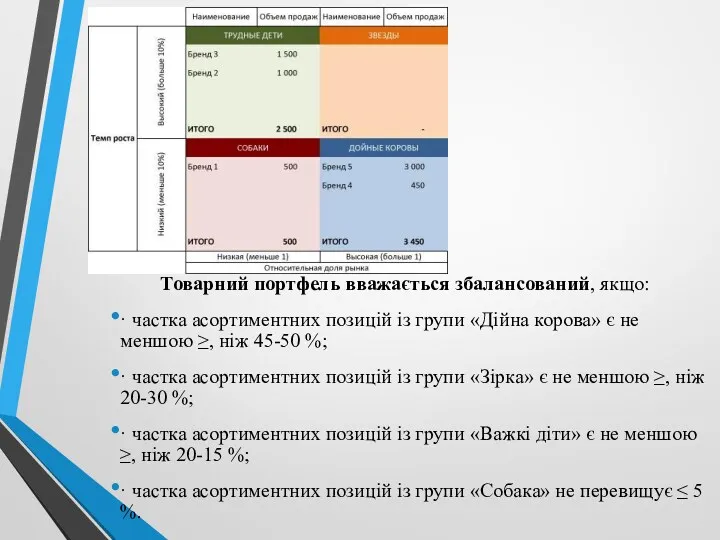

- 41. Товарний портфель вважається збалансований, якщо: · частка асортиментних позицій із групи «Дійна корова» є не меншою

- 43. Скачать презентацию

1.Товарооборот як економічна категорія та економічний показник.

Товарооборот підприємства визначається як

1.Товарооборот як економічна категорія та економічний показник.

Товарооборот підприємства визначається як

Товарооборот - це величина

виручки від реалізації товарів.

Обсяг товарообороту

Товарооборот - це величина

виручки від реалізації товарів.

Обсяг товарообороту

Державне статистичне спостереження

ЗВІТ ПРО ТОВАРООБОРОТ ТОРГОВОЇ МЕРЕЖІ

за _________________________20___ року

(звітний

Державне статистичне спостереження

ЗВІТ ПРО ТОВАРООБОРОТ ТОРГОВОЇ МЕРЕЖІ

за _________________________20___ року

(звітний

Показники товарообороту, що використовуються в процесі обліку, аналізу, планування.

Показники товарообороту, що використовуються в процесі обліку, аналізу, планування.

Роздрібний товарооборот – це продаж товарів та надання платних торговельних послуг

Роздрібний товарооборот – це продаж товарів та надання платних торговельних послуг

ОСНОВНІ ФАКТОРИ, ЩО ВИЗНАЧАЮТЬ ОБСЯГИ, СТРУКТУРУ ТА ПЕРСПЕКТИВИ РОЗВИТКУ ТОВАРООБОРОТУ

ОСНОВНІ ФАКТОРИ, ЩО ВИЗНАЧАЮТЬ ОБСЯГИ, СТРУКТУРУ ТА ПЕРСПЕКТИВИ РОЗВИТКУ ТОВАРООБОРОТУ

Характеристика регульованих факторів, що визначають обсяг товарообороту підприємства

Характеристика регульованих факторів, що визначають обсяг товарообороту підприємства

Характеристика нерегульованих факторів, що визначають обсяг та структуру товарообороту підприємства

Характеристика нерегульованих факторів, що визначають обсяг та структуру товарообороту підприємства

3.Управління товарооборотом підприємства торгівлі: мета, завдання, механізм здійснення.

3.Управління товарооборотом підприємства торгівлі: мета, завдання, механізм здійснення.

Які можуть бути цілі управління товарооборотом?

Які можуть бути цілі управління товарооборотом?

Які пріорітети визначаються при визначені та реалізації поставленої

цілі управління товарооборотом

Які пріорітети визначаються при визначені та реалізації поставленої

цілі управління товарооборотом

Яких принципів (правил) потрібно дотримуватися при управлінні товарооборотом підприємства?

Яких принципів (правил) потрібно дотримуватися при управлінні товарооборотом підприємства?

В якій послідовності доцільно здійснювати управління товарооборотом підприємства?

В якій послідовності доцільно здійснювати управління товарооборотом підприємства?

4.Методичний інструментарій аналізу обсягу та структури товарообороту підприємства.

Що дає підприємству

4.Методичний інструментарій аналізу обсягу та структури товарообороту підприємства.

Що дає підприємству

Інформаційне та програмне забезпечення аналізу товарообороту підприємства торгівлі

Матеріали фінансової звітності

Матеріали статистичної

Інформаційне та програмне забезпечення аналізу товарообороту підприємства торгівлі

Матеріали фінансової звітності

Матеріали статистичної

Продукт автоматизує наступні напрямки торгової діяльності:

планування та план-фактний аналіз продажів, закупівель,

Продукт автоматизує наступні напрямки торгової діяльності:

планування та план-фактний аналіз продажів, закупівель,

1 етап. Визначення загального обсягу товарообороту та аналіз ступеня виконання плану

Послідовність

1 етап. Визначення загального обсягу товарообороту та аналіз ступеня виконання плану

Послідовність

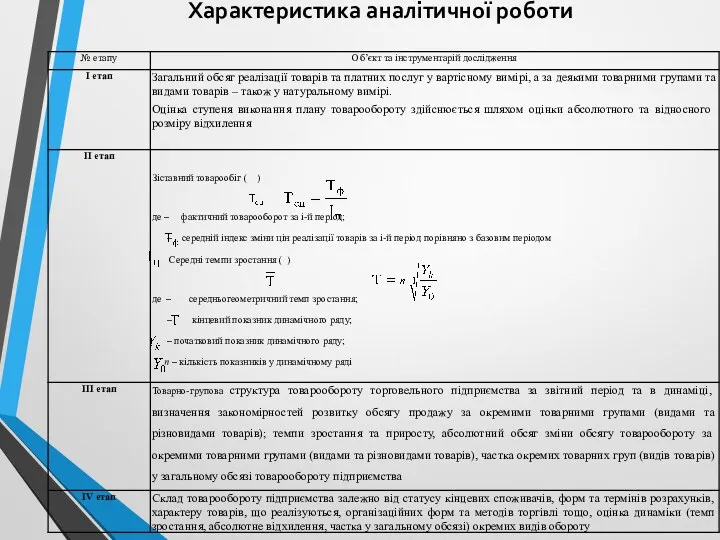

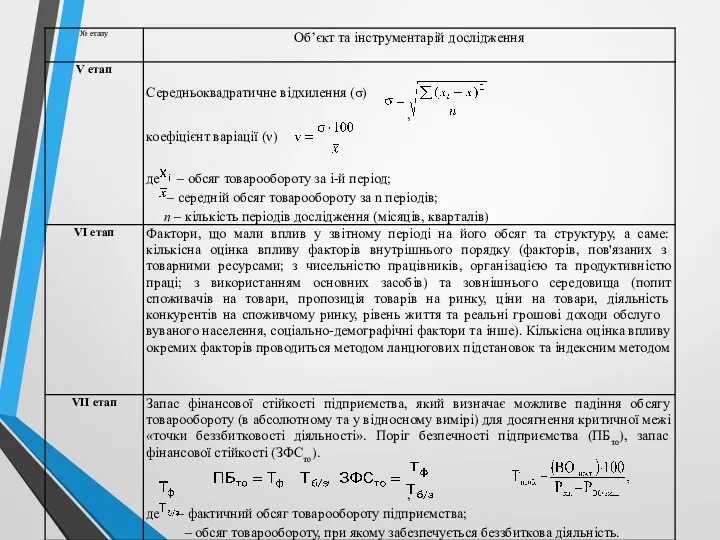

Характеристика аналітичної роботи

Характеристика аналітичної роботи

Методи прогнозування місткості ринку

Місткість ринку - це можливий обсяг реалізації товару

Методи прогнозування місткості ринку

Місткість ринку - це можливий обсяг реалізації товару

Методи визначення місткості ринку

Методи визначення місткості ринку

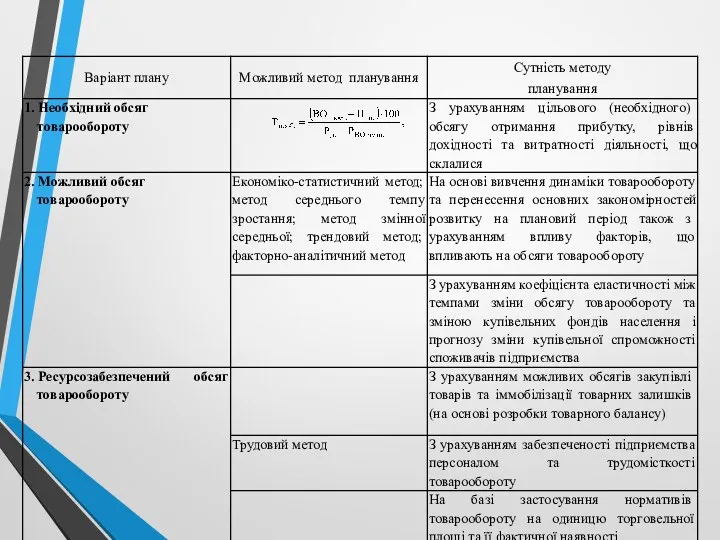

Планування товарообороту на підприємстві торгівлі – це процес обґрунтування необхідного обсягу

Планування товарообороту на підприємстві торгівлі – це процес обґрунтування необхідного обсягу

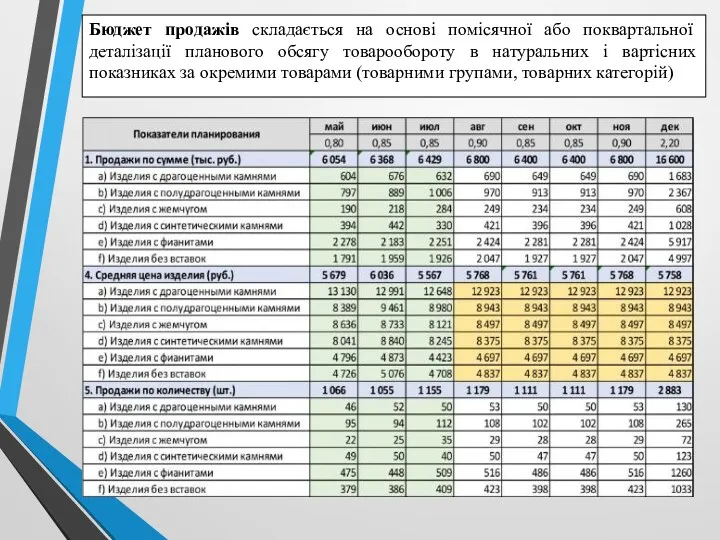

Бюджет продажів складається на основі помісячної або поквартальної деталізації планового обсягу

Бюджет продажів складається на основі помісячної або поквартальної деталізації планового обсягу

Асортиментна політика – цілеспрямована діяльність підприємства торгівлі по підбору до реалізації

Асортиментна політика – цілеспрямована діяльність підприємства торгівлі по підбору до реалізації

Що потрібно враховувати при формуванні асортименту товарів?

Принципи формування товарно-групової структури товарообороту

Відповідність

Що потрібно враховувати при формуванні асортименту товарів?

Принципи формування товарно-групової структури товарообороту

Відповідність

Методи аналізу асортиментного портфеля підприємства торгівлі: АВС-аналіз, аналіз по адаптованій матриці

Методи аналізу асортиментного портфеля підприємства торгівлі: АВС-аналіз, аналіз по адаптованій матриці

ABC-аналіз асортименту - це один з ключових аналізів, який розподіляє асортимент будь-якого

ABC-аналіз асортименту - це один з ключових аналізів, який розподіляє асортимент будь-якого

Підрахувати кількість найменувань товарів в кожній групі A — 7, B —

Підрахувати кількість найменувань товарів в кожній групі A — 7, B —

Матриця БКГ (BCG) будується за двома факторами (звідси і її назва

Матриця БКГ (BCG) будується за двома факторами (звідси і її назва

Товарний портфель вважається збалансований, якщо:

· частка асортиментних позицій із групи

Товарний портфель вважається збалансований, якщо:

· частка асортиментних позицій із групи

Экономические теории товара и денег

Экономические теории товара и денег Государство в системе макроэкономической регуляции

Государство в системе макроэкономической регуляции Создание проекта сайта по трудоустройству студентов

Создание проекта сайта по трудоустройству студентов Конкурентоспособность продукции и факторы ее определяющие

Конкурентоспособность продукции и факторы ее определяющие Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения

Народосбережение. Демографическая ситуация, основные причины сложившегося положения дел, задачи народосбережения Инфляцияның түрлері, типтері және инфляцияға қарсы саясат

Инфляцияның түрлері, типтері және инфляцияға қарсы саясат Понятие экономика

Понятие экономика Макроэкономические показатели и качество жизни_ 10 кл

Макроэкономические показатели и качество жизни_ 10 кл Меры поддержки для участников проекта

Меры поддержки для участников проекта Классические модели стратегического анализа и планирования: модель Хофера-Шенделя

Классические модели стратегического анализа и планирования: модель Хофера-Шенделя Экономическая оценка инвестиций в сферу природопользования

Экономическая оценка инвестиций в сферу природопользования Оценка эффективности инноваций

Оценка эффективности инноваций Подсистемы антикризисного управления на предприятии. (Тема 6)

Подсистемы антикризисного управления на предприятии. (Тема 6) Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации

Рыбалкин М.Д. ОБ16-1 Внешнеэкономическая деятельность, сущность, основные формы, механизм реализации Пропозиція та її чинники

Пропозиція та її чинники Человек на рынке труда

Человек на рынке труда Стратегическое планирование и развитие крупнейших городов. (Тема 6)

Стратегическое планирование и развитие крупнейших городов. (Тема 6) Понятие рыночной власти

Понятие рыночной власти Экономический рост

Экономический рост Германия на пути к единству

Германия на пути к единству Роль государства в экономике

Роль государства в экономике Роль государства в экономике

Роль государства в экономике Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год

Ежегодный отчёт главы Новомихайловского городского поселения Туапсинского района о результатах деятельности за 2017 год Трудовая миграция. Франция

Трудовая миграция. Франция Держава та суспільне виробництво

Держава та суспільне виробництво Экономическая сущность и эффективность использования основных производственных фондов

Экономическая сущность и эффективность использования основных производственных фондов Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9 История экономической мысли

История экономической мысли