- Внешнеэкономическая деятельность предприятий (лекция 13)

Содержание

- 2. 1.Сущность ВЭД и ее содержание ВЭД -это предпринимательская деятельность в области международного обмена товарами, услугами, информацией,

- 3. 1.Сущность ВЭД и ее содержание Предпосылки возникновения и развития ВЭД: 1. неравномерность экономического развития различных стран

- 4. 1.Сущность ВЭД и ее содержание ВЭД реализуется посредством организации внешнеэкономических связей. Внешнеэкономические связи- это упорядоченные взаимодействия

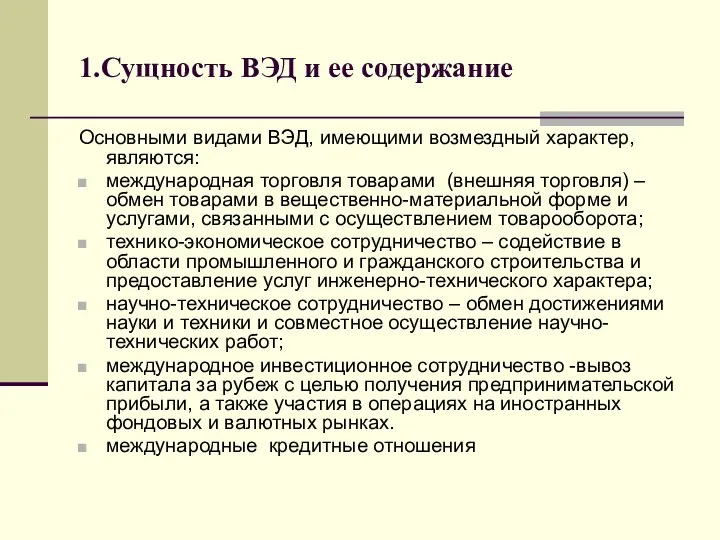

- 5. 1.Сущность ВЭД и ее содержание Основными видами ВЭД, имеющими возмездный характер, являются: международная торговля товарами (внешняя

- 6. 2. Объекты ВЭД Выделяют четыре группы объектов (предметов) ВЭД: -товары, -услуги, -информация - интеллектуальная собственность.

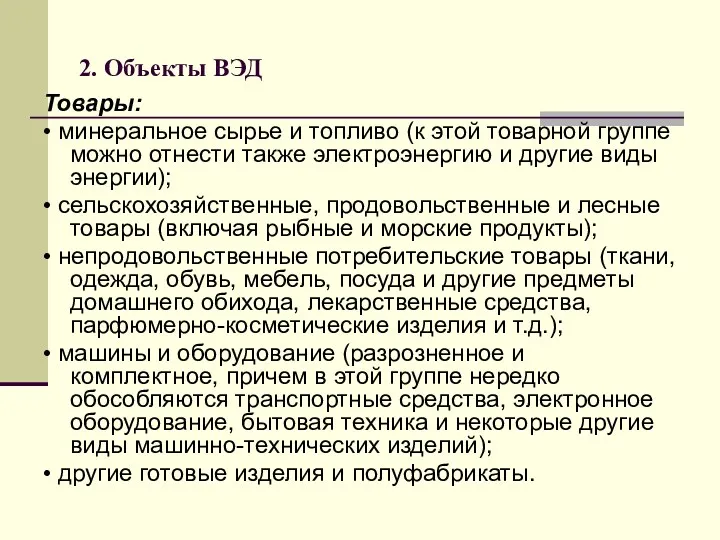

- 7. 2. Объекты ВЭД Товары: • минеральное сырье и топливо (к этой товарной группе можно отнести также

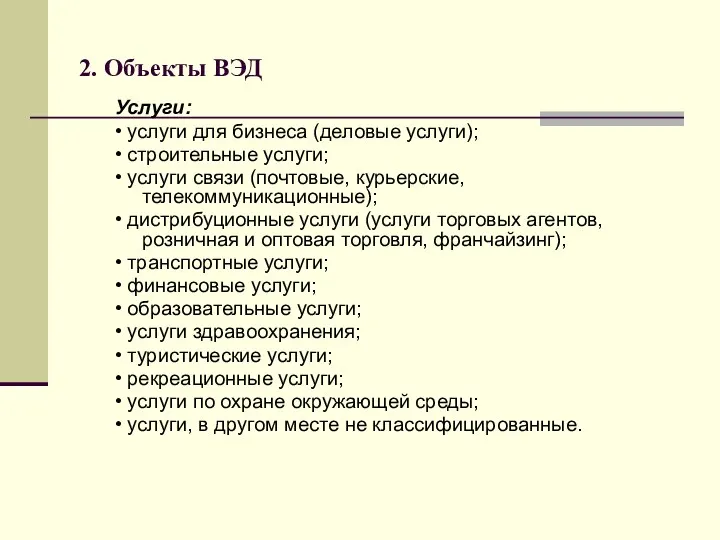

- 8. 2. Объекты ВЭД Услуги: • услуги для бизнеса (деловые услуги); • строительные услуги; • услуги связи

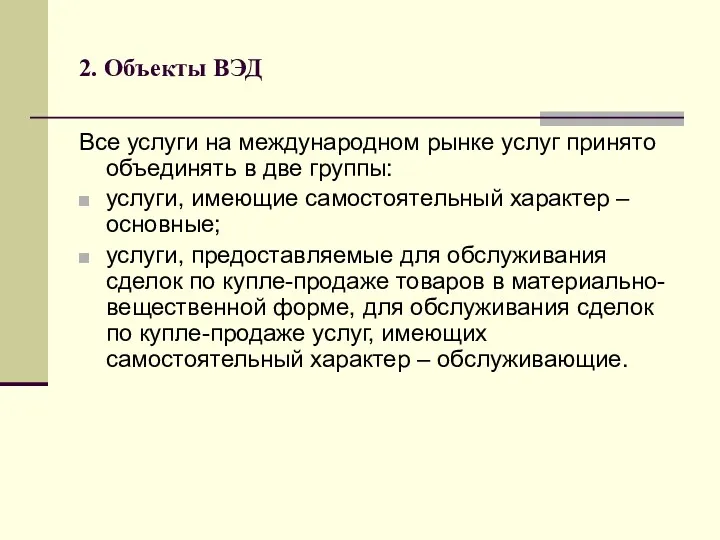

- 9. 2. Объекты ВЭД Все услуги на международном рынке услуг принято объединять в две группы: услуги, имеющие

- 10. 2. Объекты ВЭД Информация выступает: -в качестве самостоятельного объекта ВЭД - как неотъемлемое дополнение к другим

- 11. 2. Объекты ВЭД Интеллектуальная собственность сделки по торговле научно-техническими знаниями, товарными знаками, промышленными образцами и другими

- 12. 3.Цели и задачи ВЭД предприятия. В сфере внешнеэкономической деятельности компании существуют две группы стратегических целей: -использование

- 13. 3.Цели и задачи ВЭД предприятия Если компания ставит в качестве основных целей внешнеэкономической деятельности использование ресурсов

- 14. 3.Цели и задачи ВЭД предприятия Если компания ставит в качестве основных целей внешнеэкономической деятельности экспансию на

- 15. 4. Основные методы регулирования ВЭД: Таможенно-тарифное регулирование Нетарифное регулирование в основе в основе механизм применения ввозных

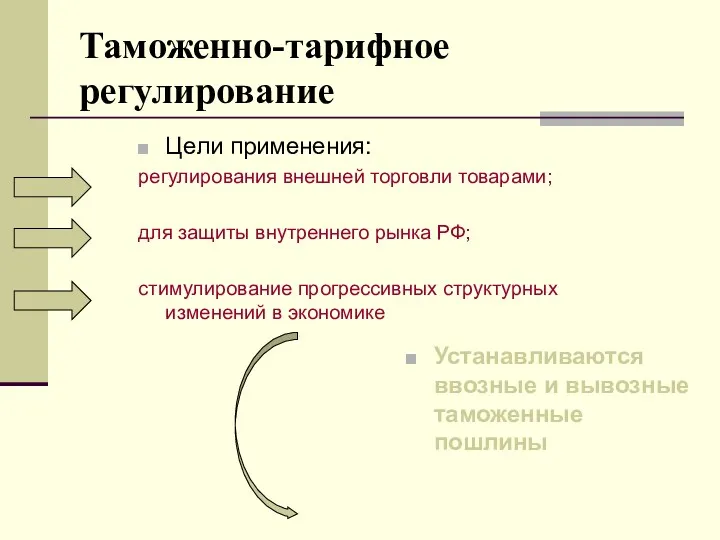

- 16. Таможенно-тарифное регулирование Цели применения: регулирования внешней торговли товарами; для защиты внутреннего рынка РФ; стимулирование прогрессивных структурных

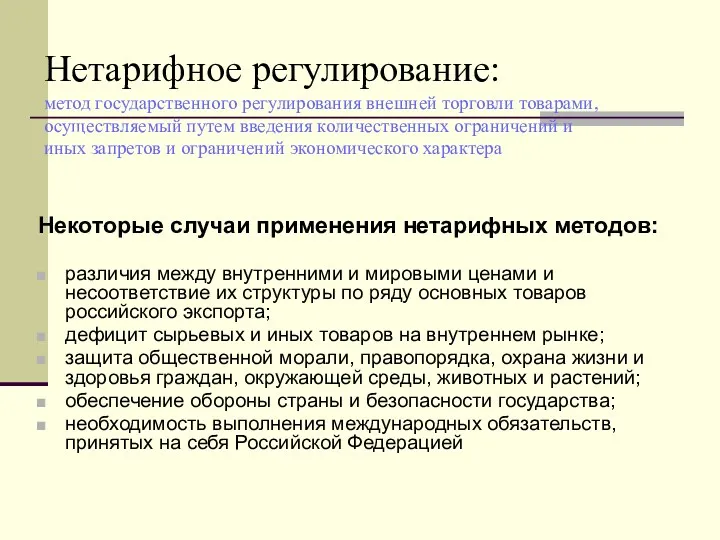

- 17. Нетарифное регулирование: метод государственного регулирования внешней торговли товарами, осуществляемый путем введения количественных ограничений и иных запретов

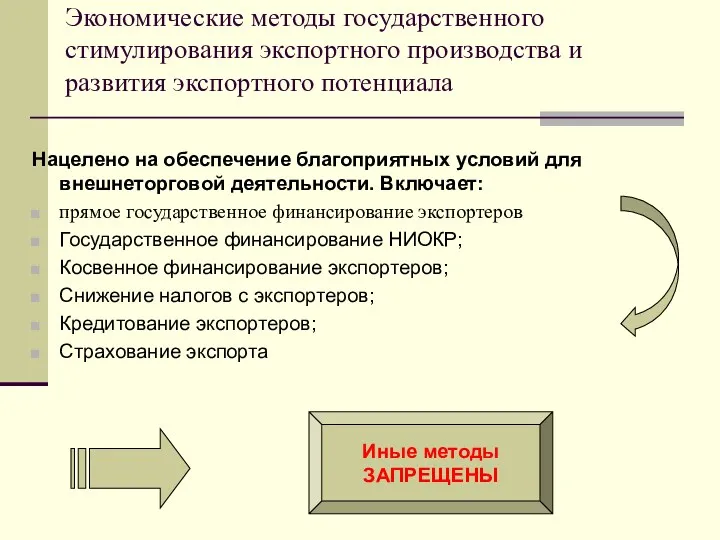

- 18. Экономические методы государственного стимулирования экспортного производства и развития экспортного потенциала Нацелено на обеспечение благоприятных условий для

- 19. 3.Тарифные инструменты регулирования ВЭД Таможенный тариф – это свод ставок таможенных пошлин, применяемых к товарам, перемещаемым

- 20. 5.Тарифные инструменты регулирования ВЭД Таможенная пошлина - особый вид платежа в форме косвенного налога, взимаемого государством

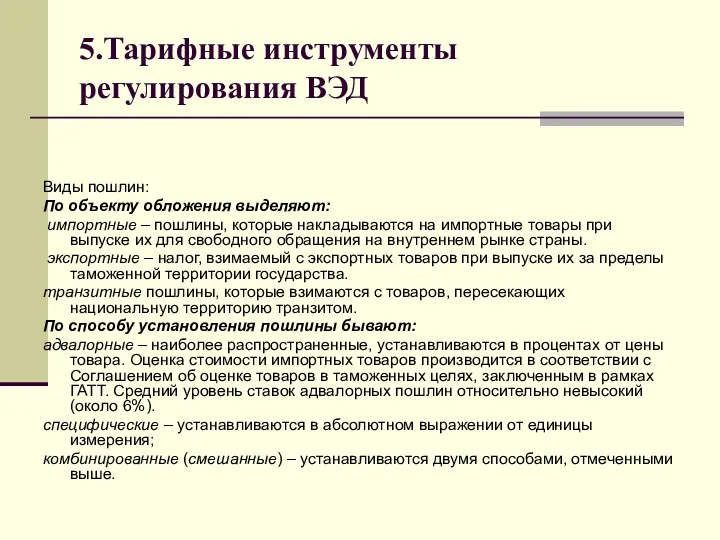

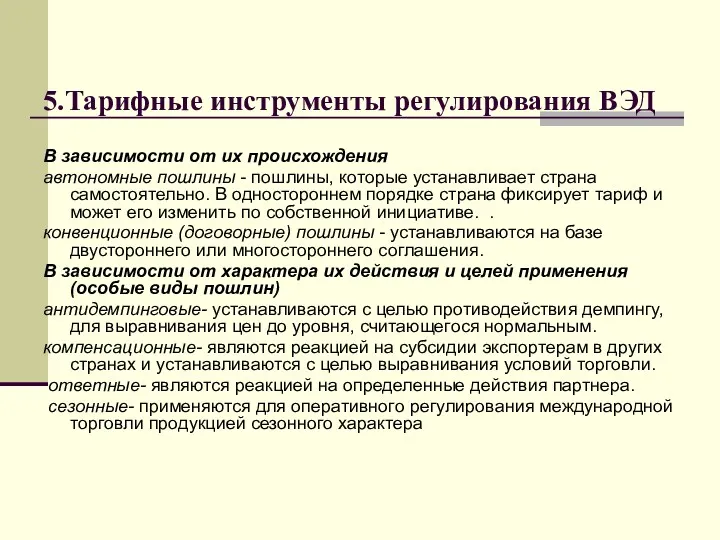

- 21. 5.Тарифные инструменты регулирования ВЭД Виды пошлин: По объекту обложения выделяют: импортные – пошлины, которые накладываются на

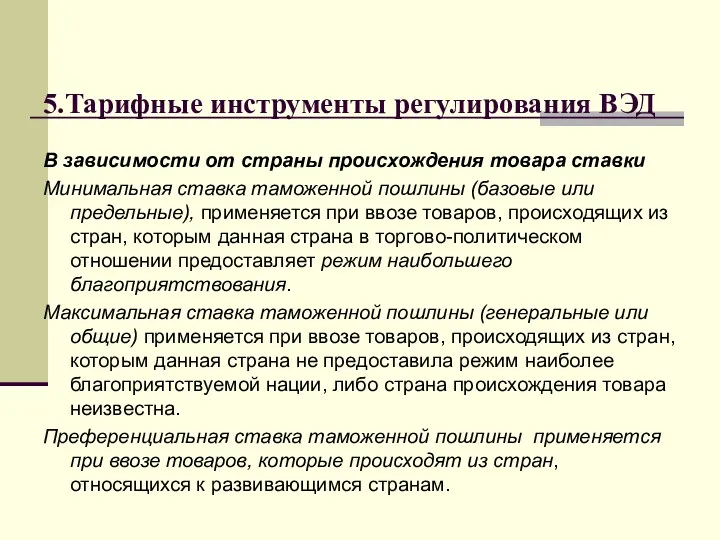

- 22. 5.Тарифные инструменты регулирования ВЭД В зависимости от страны происхождения товара ставки Минимальная ставка таможенной пошлины (базовые

- 23. 5.Тарифные инструменты регулирования ВЭД В зависимости от их происхождения автономные пошлины - пошлины, которые устанавливает страна

- 24. 6.Нетарифные методы регулирования Мерами нетарифного регулирования называются административные меры регулирования ВЭД, к которым относятся: запрещение; ограничение.

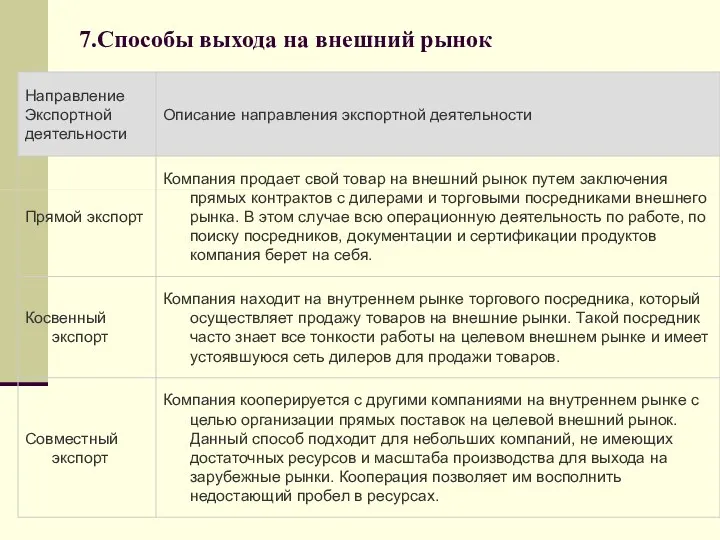

- 25. 7.Способы выхода на внешний рынок

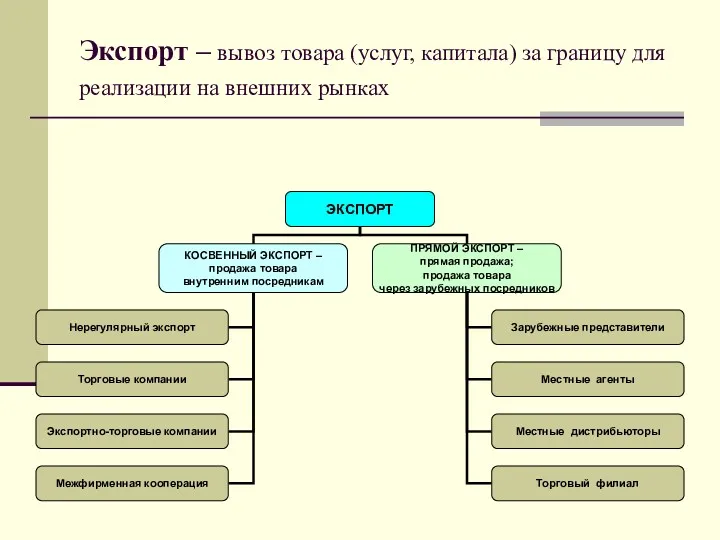

- 26. Экспорт – вывоз товара (услуг, капитала) за границу для реализации на внешних рынках

- 27. Основные операции

- 29. Скачать презентацию

1.Сущность ВЭД и ее содержание

ВЭД -это предпринимательская деятельность в области международного

1.Сущность ВЭД и ее содержание

ВЭД -это предпринимательская деятельность в области международного

1.Сущность ВЭД и ее содержание

Предпосылки возникновения и развития ВЭД:

1. неравномерность экономического развития

1.Сущность ВЭД и ее содержание

Предпосылки возникновения и развития ВЭД:

1. неравномерность экономического развития

1.Сущность ВЭД и ее содержание

ВЭД реализуется посредством организации внешнеэкономических связей. Внешнеэкономические

1.Сущность ВЭД и ее содержание

ВЭД реализуется посредством организации внешнеэкономических связей. Внешнеэкономические

1.Сущность ВЭД и ее содержание

Основными видами ВЭД, имеющими возмездный характер, являются:

международная

1.Сущность ВЭД и ее содержание

Основными видами ВЭД, имеющими возмездный характер, являются:

международная

2. Объекты ВЭД

Выделяют четыре группы объектов (предметов) ВЭД:

-товары,

-услуги,

-информация

-

2. Объекты ВЭД

Выделяют четыре группы объектов (предметов) ВЭД:

-товары,

-услуги,

-информация

-

2. Объекты ВЭД

Товары:

• минеральное сырье и топливо (к этой товарной группе

2. Объекты ВЭД

Товары:

• минеральное сырье и топливо (к этой товарной группе

2. Объекты ВЭД

Услуги:

• услуги для бизнеса (деловые услуги);

• строительные услуги;

• услуги

2. Объекты ВЭД

Услуги:

• услуги для бизнеса (деловые услуги);

• строительные услуги;

• услуги

2. Объекты ВЭД

Все услуги на международном рынке услуг принято объединять в

2. Объекты ВЭД

Все услуги на международном рынке услуг принято объединять в

2. Объекты ВЭД

Информация выступает:

-в качестве самостоятельного объекта ВЭД

- как неотъемлемое дополнение к другим объектам

2. Объекты ВЭД

Информация выступает:

-в качестве самостоятельного объекта ВЭД

- как неотъемлемое дополнение к другим объектам

2. Объекты ВЭД

Интеллектуальная собственность

сделки по торговле научно-техническими знаниями, товарными знаками, промышленными

2. Объекты ВЭД

Интеллектуальная собственность

сделки по торговле научно-техническими знаниями, товарными знаками, промышленными

3.Цели и задачи ВЭД предприятия.

В сфере внешнеэкономической деятельности компании существуют

3.Цели и задачи ВЭД предприятия.

В сфере внешнеэкономической деятельности компании существуют

3.Цели и задачи ВЭД предприятия

Если компания ставит в качестве основных целей

3.Цели и задачи ВЭД предприятия

Если компания ставит в качестве основных целей

3.Цели и задачи ВЭД предприятия

Если компания ставит в качестве основных целей

3.Цели и задачи ВЭД предприятия

Если компания ставит в качестве основных целей

4. Основные методы регулирования ВЭД:

Таможенно-тарифное регулирование

Нетарифное регулирование

в

основе

в

основе

механизм применения

ввозных и вывозных

4. Основные методы регулирования ВЭД:

Таможенно-тарифное регулирование

Нетарифное регулирование

в

основе

в

основе

механизм применения

ввозных и вывозных

Таможенно-тарифное регулирование

Цели применения:

регулирования внешней торговли товарами;

для защиты внутреннего рынка РФ;

стимулирование прогрессивных

Таможенно-тарифное регулирование

Цели применения:

регулирования внешней торговли товарами;

для защиты внутреннего рынка РФ;

стимулирование прогрессивных

Нетарифное регулирование:

метод государственного регулирования внешней торговли товарами, осуществляемый путем введения количественных

Нетарифное регулирование: метод государственного регулирования внешней торговли товарами, осуществляемый путем введения количественных

Экономические методы государственного стимулирования экспортного производства и развития экспортного потенциала

Нацелено

Экономические методы государственного стимулирования экспортного производства и развития экспортного потенциала

Нацелено

3.Тарифные инструменты регулирования ВЭД

Таможенный тариф – это свод ставок таможенных пошлин,

3.Тарифные инструменты регулирования ВЭД

Таможенный тариф – это свод ставок таможенных пошлин,

5.Тарифные инструменты

регулирования ВЭД

Таможенная пошлина - особый вид платежа в форме

5.Тарифные инструменты

регулирования ВЭД

Таможенная пошлина - особый вид платежа в форме

5.Тарифные инструменты регулирования ВЭД

Виды пошлин:

По объекту обложения выделяют:

импортные – пошлины,

5.Тарифные инструменты регулирования ВЭД

Виды пошлин:

По объекту обложения выделяют:

импортные – пошлины,

5.Тарифные инструменты регулирования ВЭД

В зависимости от страны происхождения товара ставки

Минимальная ставка

5.Тарифные инструменты регулирования ВЭД

В зависимости от страны происхождения товара ставки

Минимальная ставка

5.Тарифные инструменты регулирования ВЭД

В зависимости от их происхождения

автономные пошлины -

5.Тарифные инструменты регулирования ВЭД

В зависимости от их происхождения

автономные пошлины -

6.Нетарифные методы регулирования

Мерами нетарифного регулирования называются административные меры регулирования ВЭД, к

6.Нетарифные методы регулирования

Мерами нетарифного регулирования называются административные меры регулирования ВЭД, к

7.Способы выхода на внешний рынок

7.Способы выхода на внешний рынок

Экспорт – вывоз товара (услуг, капитала) за границу для реализации на

Экспорт – вывоз товара (услуг, капитала) за границу для реализации на

Основные операции

Основные операции

Кіріспе. Логистика жағдайындағы көлік

Кіріспе. Логистика жағдайындағы көлік Человек в системе экономических отношений

Человек в системе экономических отношений Мировая экономика

Мировая экономика Критическая теория технокапитализма Дугласа Келлнера

Критическая теория технокапитализма Дугласа Келлнера Структурные формы конкуренции. Совершенная конкуренция. Модели несовершенной конкуренции

Структурные формы конкуренции. Совершенная конкуренция. Модели несовершенной конкуренции Демографиялық даму (дамушы елдердегі демографиялық жарылыс, ал дамыған елдердегі демографиялық дағдарыс мәселелері)

Демографиялық даму (дамушы елдердегі демографиялық жарылыс, ал дамыған елдердегі демографиялық дағдарыс мәселелері) Национальная экономика как целостность: объективные основы. СНС. Макроэкономические показатели

Национальная экономика как целостность: объективные основы. СНС. Макроэкономические показатели Текущая ситуация на рынке гофропродукции в РФ

Текущая ситуация на рынке гофропродукции в РФ Товарные запасы предприятия

Товарные запасы предприятия Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Американдық қанағаттану индексі

Американдық қанағаттану индексі Жер нарығы

Жер нарығы Рівень життя населення

Рівень життя населення Хозяйство России. Экономика

Хозяйство России. Экономика Безработица. Трудоспособное и нетрудоспособное население

Безработица. Трудоспособное и нетрудоспособное население Инвестиционный паспорт Кологривского муниципального района Костромской области 2

Инвестиционный паспорт Кологривского муниципального района Костромской области 2 Экономические циклы. Лекция 8

Экономические циклы. Лекция 8 Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Глобализация. Урок 2. 10 класс

Глобализация. Урок 2. 10 класс О социально-экономическом развитии Беломорского муниципального района по итогам 2021 года и задачах на 2022 год

О социально-экономическом развитии Беломорского муниципального района по итогам 2021 года и задачах на 2022 год Фискальная политика государства. 11 класс

Фискальная политика государства. 11 класс Рынок – институциональное соглашение

Рынок – институциональное соглашение Международная торговля товарами и услугами

Международная торговля товарами и услугами Современное общество

Современное общество Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина

Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина Роль экономики в жизни общества

Роль экономики в жизни общества Планирование и прогнозирование динамики финансовой сферы экономики

Планирование и прогнозирование динамики финансовой сферы экономики Фирмы в экономике

Фирмы в экономике