- Возникновение финансов и развитие финансовой науки

Содержание

- 2. Литература Основная: 1. Финансы: Учебник / Е. В. Маркина, М. Л. Васюнина, О. С. Горлова и

- 3. Литература Нормативные правовые акты Конституция Российской Федерации. — М.— 12.12.1993. Бюджетный кодекс Российской Федерации от 31.07.1998

- 4. Литература Нормативные правовые акты Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления

- 5. Тема 1. Возникновение финансов и развитие финансовой науки

- 6. ПЛАН Становление элементов финансовой системы России до XYIII в. Финансовые преобразования Петра I. Развитие финансовой системы

- 7. Есть все основания утверждать, что первые элементы финансовой системы России появились еще во времена Древней Руси.

- 8. Первыми государственными образованиями Древней Руси были родовые общины, основывавшиеся на натуральном способе ведения хозяйства. Отсюда -

- 9. Доходы княжеской казны формировались за счет натуральной дани.

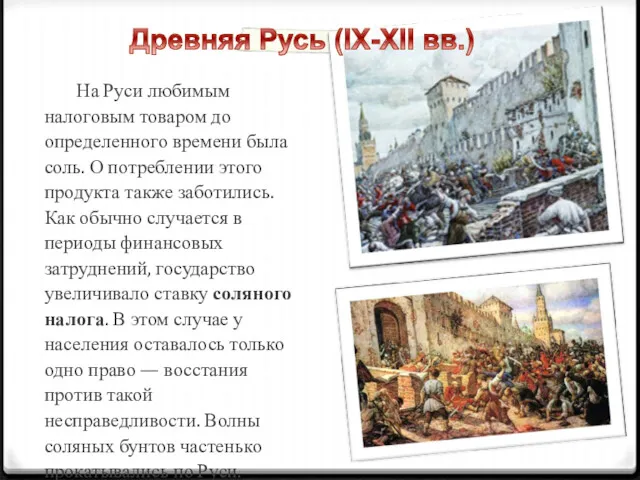

- 10. На Руси любимым налоговым товаром до определенного времени была соль. О потреблении этого продукта также заботились.

- 11. «Подушная подать». Для сбора денег на содержание регулярной армии Петр I в 1718 года потребовал провести

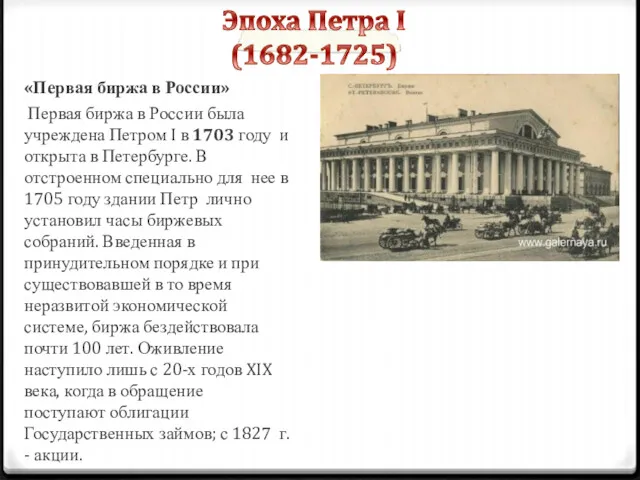

- 12. «Первая биржа в России» Первая биржа в России была учреждена Петром I в 1703 году и

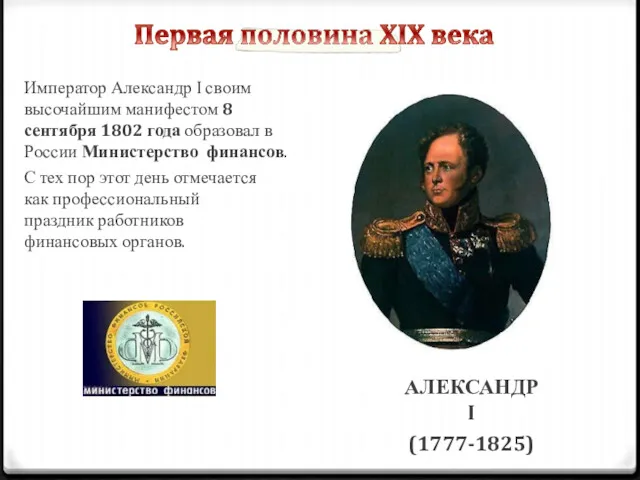

- 13. Император Александр I своим высочайшим манифестом 8 сентября 1802 года образовал в России Министерство финансов. С

- 14. «Финансовый план Сперанского» В 1810 г. был утвержден и обнародован «Финансовый план», разработанный М. М. Сперанским.

- 15. «Финансовый план Сперанского» сводился к: изъятию из обращения ассигнаций и образованию капитала для их погашения; введению

- 16. Бюджетная реформа 1862 г. Долгое время Россия вообще не имела бюджета. Собирались доходы и проводились расходы,

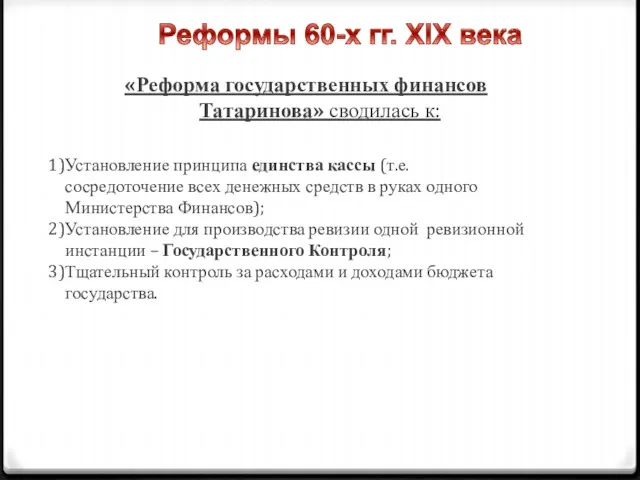

- 17. В.А. Татариновым была разработана и одобрена императором Александром II «Программа коренных начал государственной финансовой отчетности Российской

- 18. «Реформа государственных финансов Татаринова» сводилась к: Установление принципа единства кассы (т.е. сосредоточение всех денежных средств в

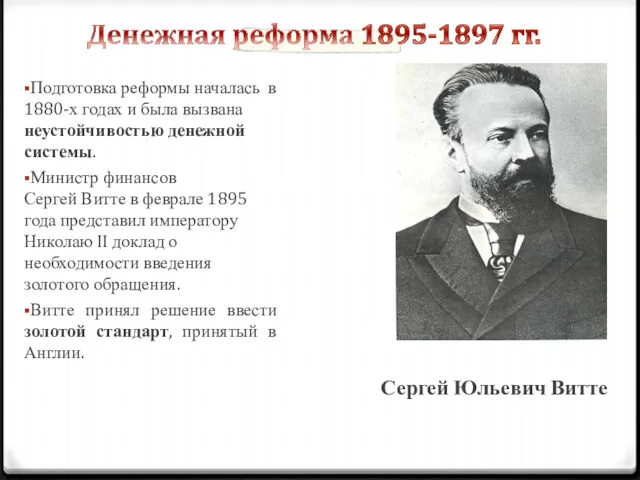

- 19. ▪Подготовка реформы началась в 1880-х годах и была вызвана неустойчивостью денежной системы. ▪Министр финансов Сергей Витте

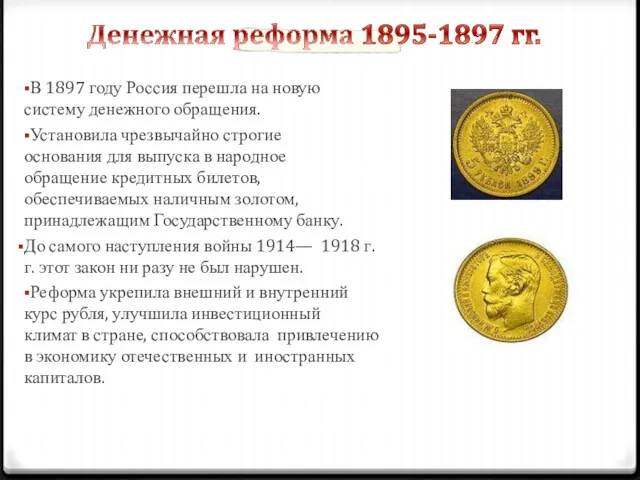

- 20. ▪В 1897 году Россия перешла на новую систему денежного обращения. ▪Установила чрезвычайно строгие основания для выпуска

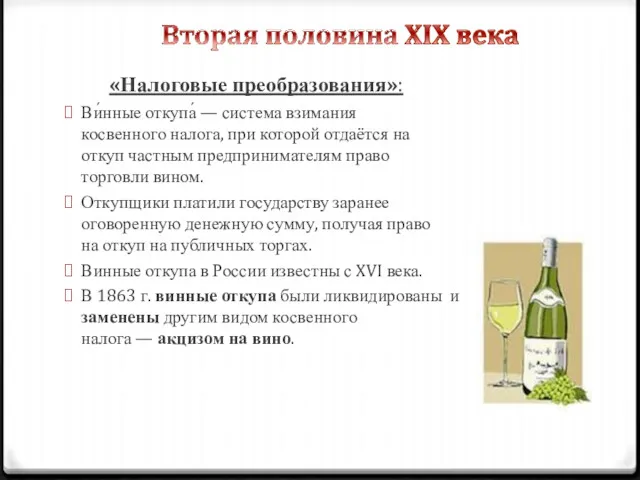

- 21. «Налоговые преобразования»: Ви́нные откупа́ — система взимания косвенного налога, при которой отдаётся на откуп частным предпринимателям

- 22. «Налоговые преобразования»: В 1863 г. "в целях улучшения быта городского сословия" была отменена подушная подать для

- 23. «Финансовая система» характеризовалась: На протяжении всего XIX и начала XX в. российский бюджет сводился с дефицитом.

- 24. «Финансовая система» характеризовалась: Государственные доходы формировались за счет контрибуций, конфискаций, разовых сборов. Временное правительство России приняло

- 25. «Финансовые отношения» характеризовались: Аннулирование государственного внутреннего долга, т.е. полный отказ от долговых обязательств, является, как правило,

- 26. «Бюджетная система»: Союзный договор - государственно- правовой акт учредительного характера, принимаемый в целях объединения двух и

- 27. Основными изменениями в финансовой системе России в Период «военного коммунизма» были: продразвёрстка централизация управления народным хозяйством

- 28. Нормы сдачи хлеба распределялись (разверстывались) как дань между территориями. Часто нормы сдачи хлеба были больше, чем

- 29. При продразверстке у крестьян не было никакого стимула трудиться, поскольку весь урожай отбирался. Это стало одной

- 30. ПРОДНАЛОГ – первый шаг НЭПа. ПРОДНАЛОГ (продовольственный налог) - твердый налог на продовольствие, по размеру –

- 32. С 1922 года во времена НЭПа была временно разрешена торговля иностранными валютами в СССР, хотя это

- 33. НЭП был благоприятным периодом для развития кооперации в России. С помощью кооперации решено было восстановить сельское

- 34. В 1922 г. Советское правительство произвело первый внутренний заем — „Хлебный заем". Сущность его заключается в

- 35. Особенности финансовой системы: Промысловый налог - первый денежный налог в промышленности Советского государства. Изначально большевики придерживались

- 36. Особенности финансовой системы: Умелое сочетание плановых и рыночных инструментов регулирования экономики обеспечило рост народного хозяйства и

- 37. ⮚Налоговая реформа 1930- 1932 гг. положила конец налоговой системе периода НЭПа. ⮚Для государственных предприятий были установлены

- 38. Перестройка народного хозяйства на военный лад, прошла в 2 этапа: •На первом этапе - вглубь страны

- 39. О масштабности преобразований финансовой системы СССР можно судить по следующим данным: в 1940 г. на нужды

- 40. 21 ноября 1941 года Указом Президиума Верховного Совета СССР с целью мобилизации дополнительных средств для оказания

- 41. Благодаря этой работе доходы бюджета уже в 1944 г. стали превышать расходы. Стали сокращаться расходы государственного

- 42. Отменен военный налог Выплата единовременных пособий демобилизуемым из рядов Советской Армии в крупных размерах. Перевод предприятий

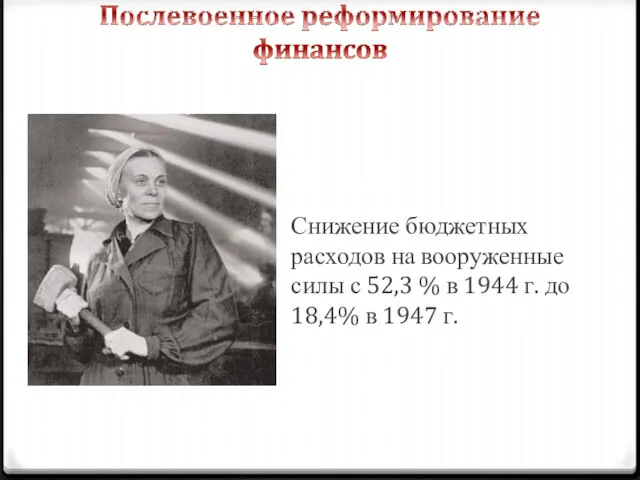

- 43. Снижение бюджетных расходов на вооруженные силы с 52,3 % в 1944 г. до 18,4% в 1947

- 44. Отпала необходимость в централизации бюджетных ресурсов усиление хозяйственной инициативы союзных республик

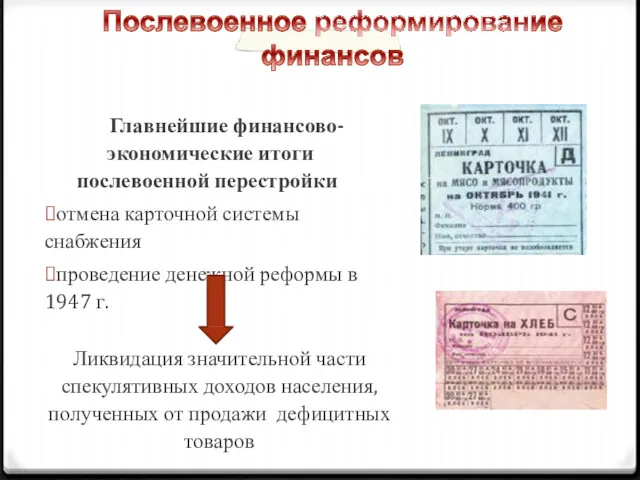

- 45. Главнейшие финансово- экономические итоги послевоенной перестройки ⮚отмена карточной системы снабжения ⮚проведение денежной реформы в 1947 г.

- 46. Финансовая система состояла из трех сфер: финансы предприятий и отраслей общегосударственные финансы страхование.

- 47. Система плановой экономики ❑Основная часть прибыли предприятия изымалась в бюджет СССР ❑Хозяйственная деятельность предприятий была жестко

- 48. Попытка использовать определенные элементы рыночного механизма в хозяйственной деятельности предприятий Перевод народного хозяйства на новую систему

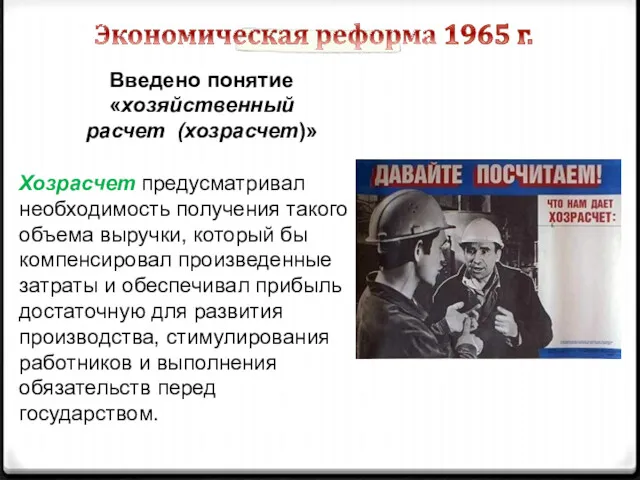

- 49. Введено понятие «хозяйственный расчет (хозрасчет)» Хозрасчет предусматривал необходимость получения такого объема выручки, который бы компенсировал произведенные

- 50. Экономи́ ческая рефо́рма 1965 года в СССР — реформа планирования и управления народным хозяйством, предполагавшая расширение

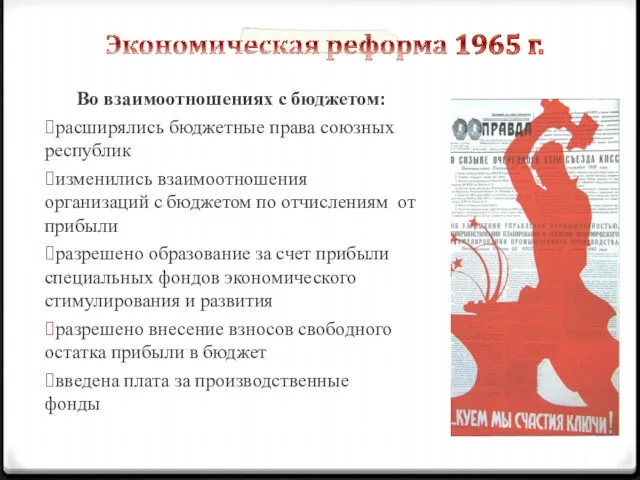

- 51. Во взаимоотношениях с бюджетом: ⮚расширялись бюджетные права союзных республик ⮚изменились взаимоотношения организаций с бюджетом по отчислениям

- 52. Плата за основные производственные фонды и нормируемые оборотные средства. Плата за фонды исчислялась по устанавливаемым на

- 53. Вводился новый порядок распределения прибыли. Прибыль, оставленная в распоряжении предприятия, делилась на три части: Одна часть

- 54. В результате «Экономической реформы 1965 г.» ✔Вырос уровень жизни советского народа ✔Более динамично развивалось производство ✔Впервые

- 55. Эксперимент по распространению на предприятиях новых методов хозяйствования в СССР: Внедрением принципа самофинансирования предприятий (полный хозрасчет):

- 56. В конце 80-х годов стали возникать новые элементы финансовой системы. Появились производственные кооперативы, индивидуальные предприниматели, совместные

- 57. С переходом к рыночной экономике граждане РФ получили возможность реализовывать себя в качестве предпринимателей. В 1986

- 58. Характеризовался: наличием бюджетного дефицита сокращением поступления налога с оборота высокими темпами инфляции

- 59. Период 90-х годов можно охарактеризовать как период увеличения дефицита бюджета. Бюджетный дефицит стал хроническим: в 1993

- 60. Для того, чтобы профинансировать расходы бюджета, Правительство стало использовать заемные средства. В результате стал расти сначала

- 61. «Налоговые преобразования»: Введен налог с владельцев автотранспортных средств. Подоходным налогом стали облагаться доходы не только граждан

- 62. В 1991 г. началось формирование современной бюджетной системы Российской Федерации: ❖Принятие Федерального закона «Об основах бюджетного

- 63. В условиях рыночных преобразований в РФ произошли следующие изменения в сфере финансов организаций: ❑финансово-хозяйственная деятельность организаций

- 64. Тема 2. Сущность финансов. Финансовая система

- 65. Вопросы темы: 1. Сущность финансов, их специфические признаки 2. Финансовые ресурсы как материальное воплощение финансовых отношений

- 66. Литература Основная: 1. Финансы: Учебник / Е. В. Маркина, М. Л. Васюнина, О. С. Горлова и

- 67. Литература Основные нормативно- правовые акты Конституция Российской Федерации. — М.— 12.12.1993. Бюджетный кодекс Российской Федерации от

- 68. Литература Основные нормативно- правовые акты Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного

- 69. 1. Сущность финансов, их специфические признаки

- 70. Примеры финансовых операций субъектов экономики

- 71. ВАЖНО! Финансовые операции между субъектами хозяйствования объединяет денежная форма

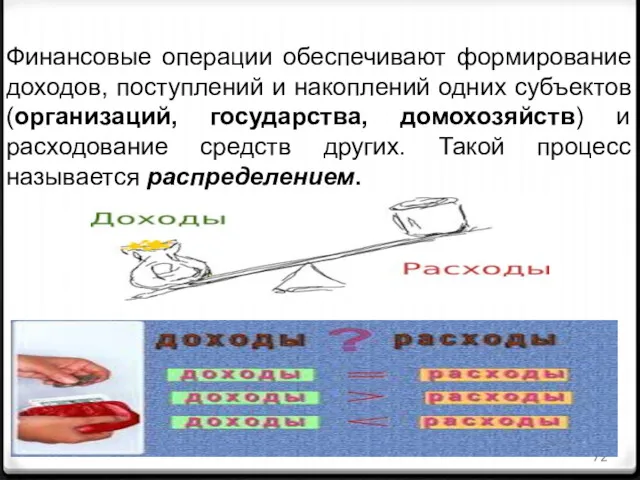

- 72. Финансовые операции обеспечивают формирование доходов, поступлений и накоплений одних субъектов (организаций, государства, домохозяйств) и расходование средств

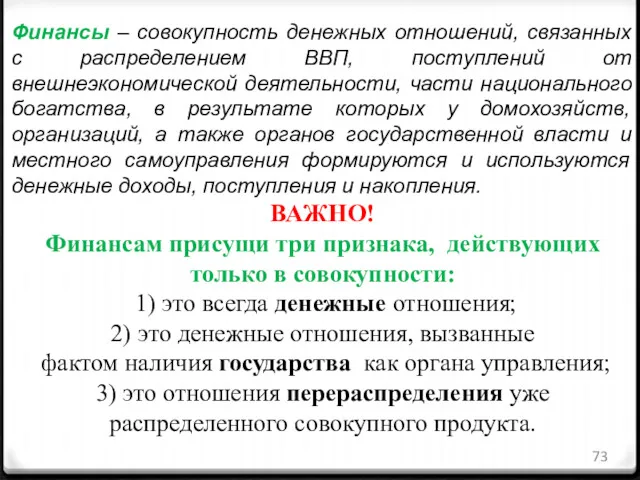

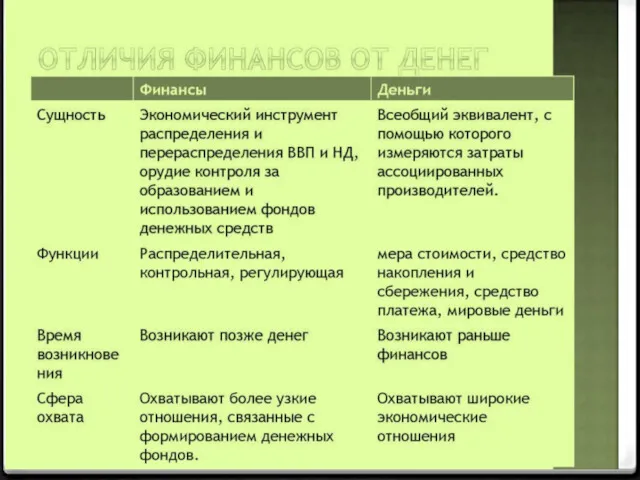

- 73. Финансы – совокупность денежных отношений, связанных с распределением ВВП, поступлений от внешнеэкономической деятельности, части национального богатства,

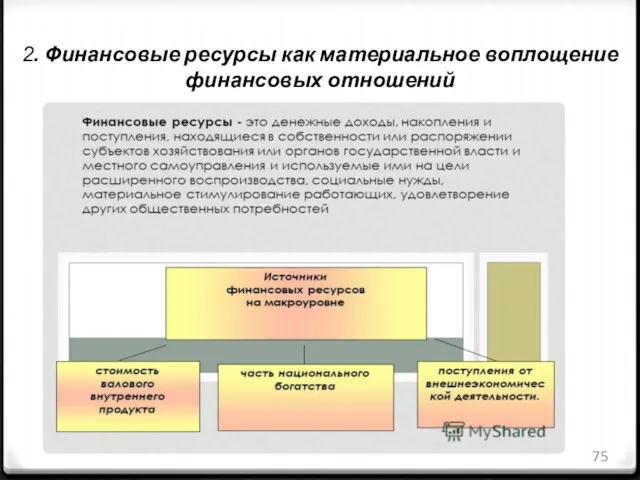

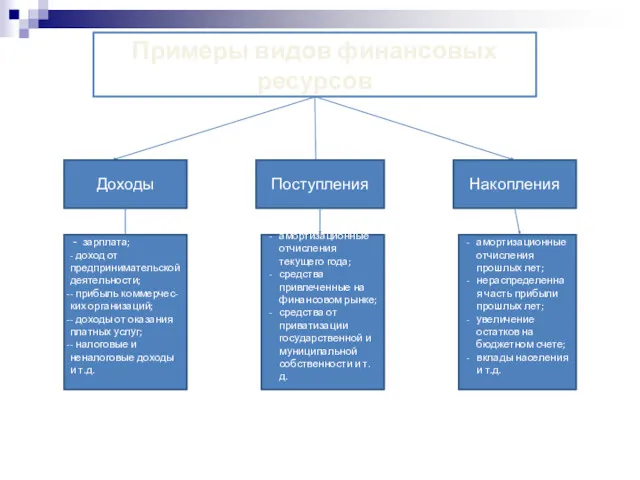

- 75. 2. Финансовые ресурсы как материальное воплощение финансовых отношений

- 76. Примеры видов финансовых ресурсов Доходы Поступления Накопления - зарплата; - доход от предпринимательской деятельности; - прибыль

- 77. Финансовые ресурсы могут формироваться и использоваться в форме фондов денежных средств. Для фондов денежных средств характерны

- 78. совокупность самостоятельных взаимосвязанных элементов, взаимодействующих между собой и образующих единое целое 3. Понятие финансовой системы

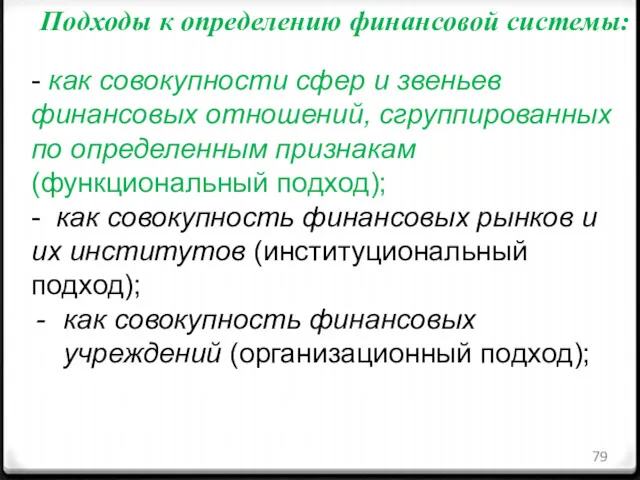

- 79. Подходы к определению финансовой системы: - как совокупности сфер и звеньев финансовых отношений, сгруппированных по определенным

- 80. ВАЖНО! Классификационный признак деления финансовых отношений по сферам и звеньям – роль субъектов в общественном производстве

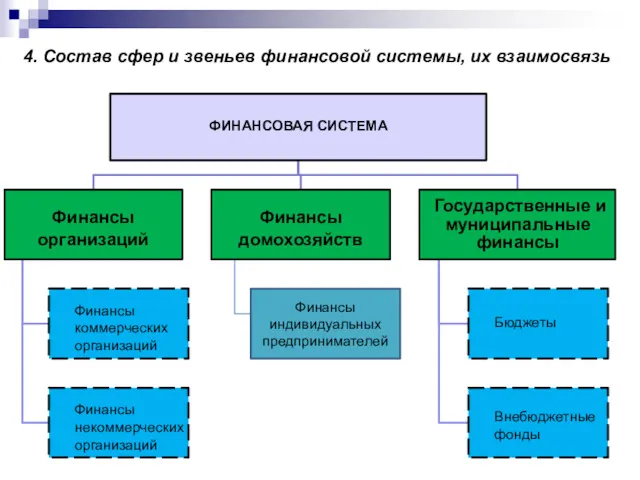

- 81. 4. Состав сфер и звеньев финансовой системы, их взаимосвязь ФИНАНСОВАЯ СИСТЕМА Финансы организаций Финансы коммерческих организаций

- 82. В сфере «Финансы организаций» – происходит формирование первичных финансовых ресурсов и начинаются процессы распределения и перераспределения

- 83. Состав финансовой системы РФ – сферы и звенья Классификационный признак выделения звеньев в сфере «Финансы организаций»

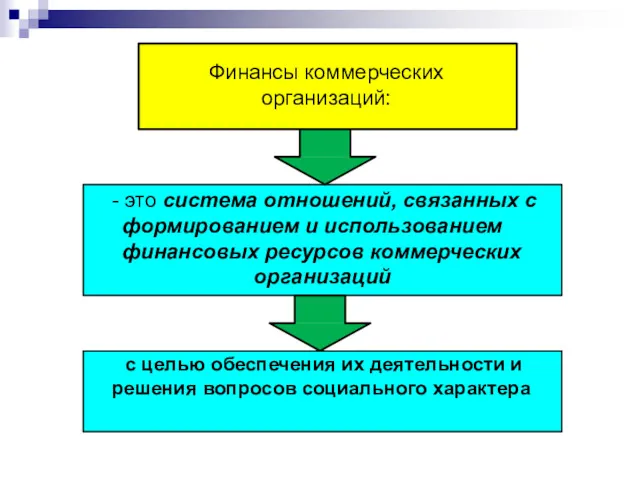

- 84. Финансы коммерческих организаций: с целью обеспечения их деятельности и решения вопросов социального характера - это система

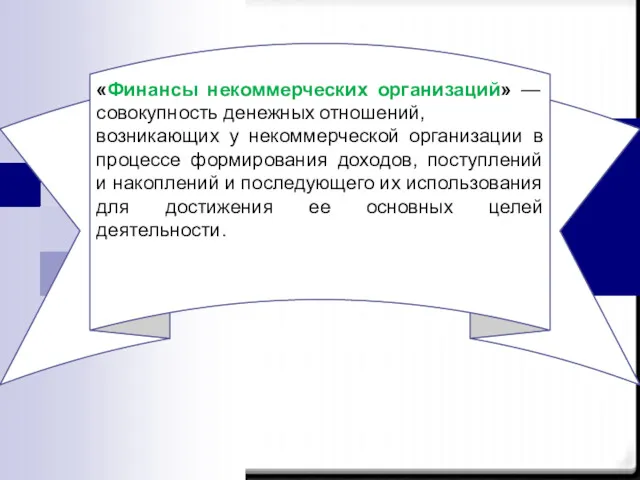

- 85. «Финансы некоммерческих организаций» — совокупность денежных отношений, возникающих у некоммерческой организации в процессе формирования доходов, поступлений

- 86. 4. Состав сфер и звеньев финансовой системы, их взаимосвязь ФИНАНСОВАЯ СИСТЕМА Финансы организаций Финансы коммерческих организаций

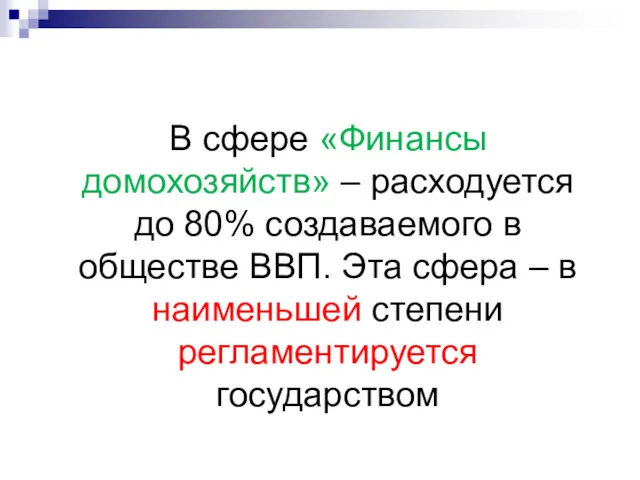

- 87. В сфере «Финансы домохозяйств» – расходуется до 80% создаваемого в обществе ВВП. Эта сфера – в

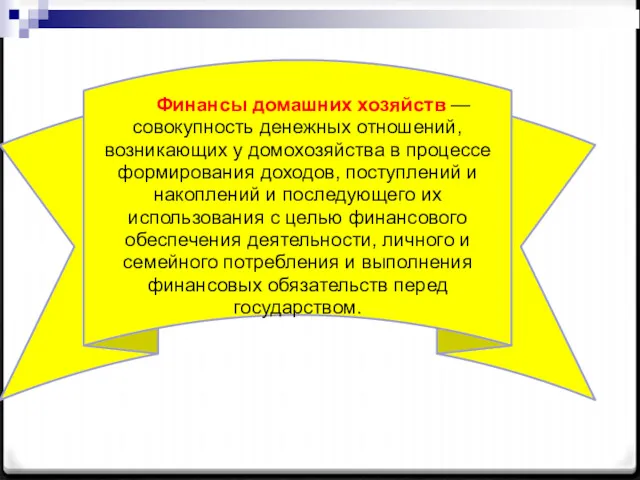

- 88. Финансы домашних хозяйств — совокупность денежных отношений, возникающих у домохозяйства в процессе формирования доходов, поступлений и

- 89. Правовой статус ИП имеет ДВОЙСТВЕННУЮ ПРИРОДУ Индивидуальное предпринимательство На деятельность ИП распространяются нормы ГК РФ, регламентирующие

- 90. Финансы индивидуальных предпринимателей – финансовые отношения, связанные с формированием и использованием финансовых ресурсов граждан с целью

- 91. 4. Состав сфер и звеньев финансовой системы, их взаимосвязь ФИНАНСОВАЯ СИСТЕМА Финансы организаций Финансы коммерческих организаций

- 92. Посредством «Государственных и муниципальных финансов» – образуются финансовые ресурсы у органов государственной власти и местного самоуправления

- 93. Финансовые ресурсы «Государственных и муниципальных финансов» аккумулируются в форме: -бюджетов -внебюджетных фондов имеют многоцелевое назначение имеют

- 94. Классификационный признак выделения звеньев в сфере Государственных и муниципальных финансов – форма организации государственных и муниципальных

- 95. Организационные формы бюджетов: федеральный бюджет бюджеты субъектов РФ(региональные бюджеты) местные (муниципальные) бюджеты.

- 96. Органы местного самоуправления: не входят в систему органов государственной власти ОДНАКО имеют право на формирование местных

- 97. Внебюджетные фонды: это - фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов РФ в

- 98. Состав финансовой системы РФ – сферы и звенья Внебюджетные фонды: В настоящее время в России функционируют

- 99. Состав финансовой системы РФ – сферы и звенья Внебюджетные фонды: формируются на федеральном уровне НО! фонды

- 101. Скачать презентацию

Литература

Основная:

1. Финансы: Учебник / Е. В. Маркина, М. Л. Васюнина, О.

Литература

Основная:

1. Финансы: Учебник / Е. В. Маркина, М. Л. Васюнина, О.

Литература

Нормативные правовые акты

Конституция Российской Федерации. — М.— 12.12.1993.

Бюджетный кодекс Российской Федерации

Литература

Нормативные правовые акты

Конституция Российской Федерации. — М.— 12.12.1993.

Бюджетный кодекс Российской Федерации

Литература

Нормативные правовые акты

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах

Литература

Нормативные правовые акты

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах

Тема 1. Возникновение финансов и развитие финансовой науки

ПЛАН

Становление элементов финансовой системы России до XYIII в. Финансовые преобразования Петра

ПЛАН

Становление элементов финансовой системы России до XYIII в. Финансовые преобразования Петра

Есть все основания утверждать, что первые элементы финансовой системы России появились

Есть все основания утверждать, что первые элементы финансовой системы России появились

Первыми государственными образованиями Древней Руси были родовые общины, основывавшиеся на натуральном способе

Первыми государственными образованиями Древней Руси были родовые общины, основывавшиеся на натуральном способе

Доходы княжеской казны формировались за счет

натуральной дани.

Доходы княжеской казны формировались за счет

натуральной дани.

На Руси любимым

налоговым товаром до определенного времени была соль. О потреблении

На Руси любимым

налоговым товаром до определенного времени была соль. О потреблении

«Подушная подать».

Для сбора денег на содержание регулярной армии Петр I в

«Подушная подать».

Для сбора денег на содержание регулярной армии Петр I в

«Первая биржа в России»

Первая биржа в России была учреждена Петром I

«Первая биржа в России»

Первая биржа в России была учреждена Петром I

Император Александр I своим высочайшим манифестом 8 сентября 1802 года образовал

Император Александр I своим высочайшим манифестом 8 сентября 1802 года образовал

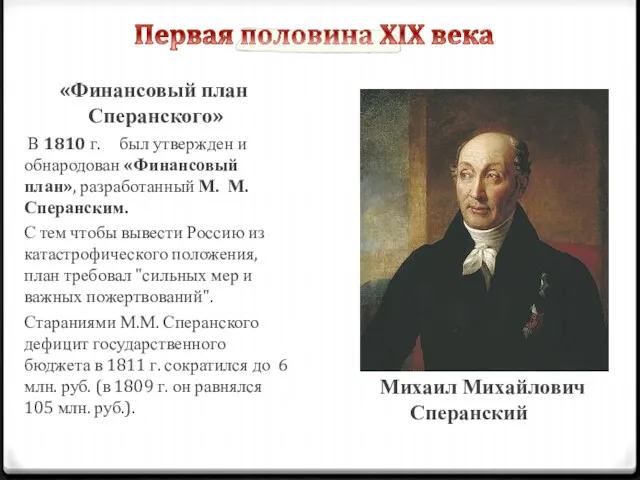

«Финансовый план Сперанского»

В 1810 г. был утвержден и обнародован «Финансовый план», разработанный

«Финансовый план Сперанского»

В 1810 г. был утвержден и обнародован «Финансовый план», разработанный

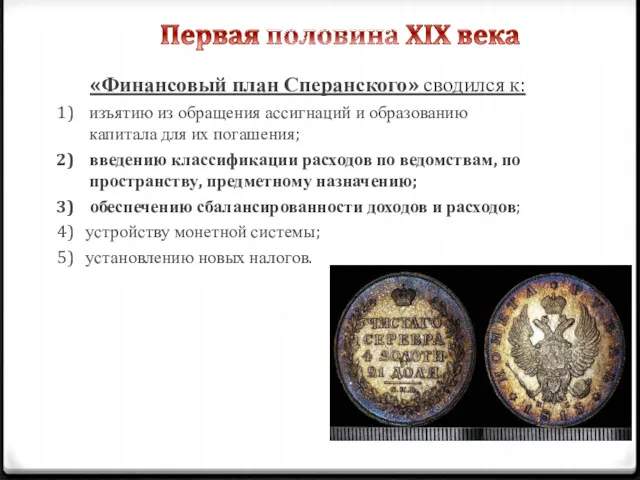

«Финансовый план Сперанского» сводился к:

изъятию из обращения ассигнаций и образованию капитала

«Финансовый план Сперанского» сводился к:

изъятию из обращения ассигнаций и образованию капитала

Бюджетная реформа 1862 г.

Долгое время Россия вообще не имела бюджета. Собирались

Бюджетная реформа 1862 г.

Долгое время Россия вообще не имела бюджета. Собирались

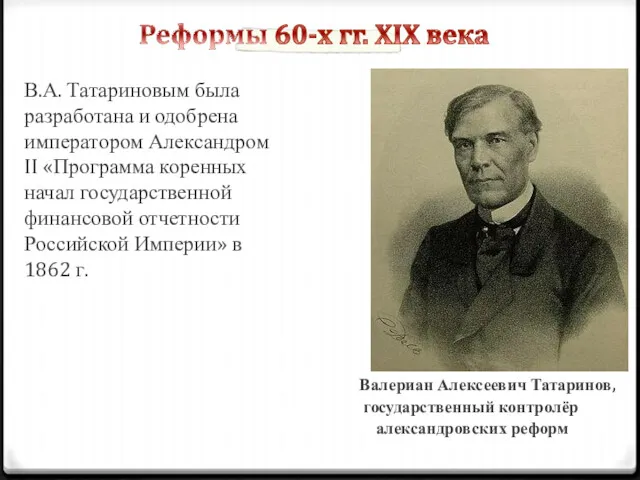

В.А. Татариновым была разработана и одобрена императором Александром II «Программа коренных

В.А. Татариновым была разработана и одобрена императором Александром II «Программа коренных

«Реформа государственных финансов Татаринова» сводилась к:

Установление принципа единства кассы (т.е. сосредоточение

«Реформа государственных финансов Татаринова» сводилась к:

Установление принципа единства кассы (т.е. сосредоточение

▪Подготовка реформы началась в 1880-х годах и была вызвана неустойчивостью денежной

▪Подготовка реформы началась в 1880-х годах и была вызвана неустойчивостью денежной

▪В 1897 году Россия перешла на новую систему денежного обращения.

▪Установила чрезвычайно

▪В 1897 году Россия перешла на новую систему денежного обращения.

▪Установила чрезвычайно

«Налоговые преобразования»:

Ви́нные откупа́ — система взимания косвенного налога, при которой отдаётся

«Налоговые преобразования»:

Ви́нные откупа́ — система взимания косвенного налога, при которой отдаётся

«Налоговые преобразования»:

В 1863 г. "в целях улучшения быта городского сословия" была

«Налоговые преобразования»:

В 1863 г. "в целях улучшения быта городского сословия" была

«Финансовая система» характеризовалась:

На протяжении всего XIX и начала XX в. российский

«Финансовая система» характеризовалась:

На протяжении всего XIX и начала XX в. российский

«Финансовая система» характеризовалась:

Государственные доходы формировались за счет

контрибуций, конфискаций, разовых сборов.

Временное правительство

«Финансовая система» характеризовалась:

Государственные доходы формировались за счет

контрибуций, конфискаций, разовых сборов.

Временное правительство

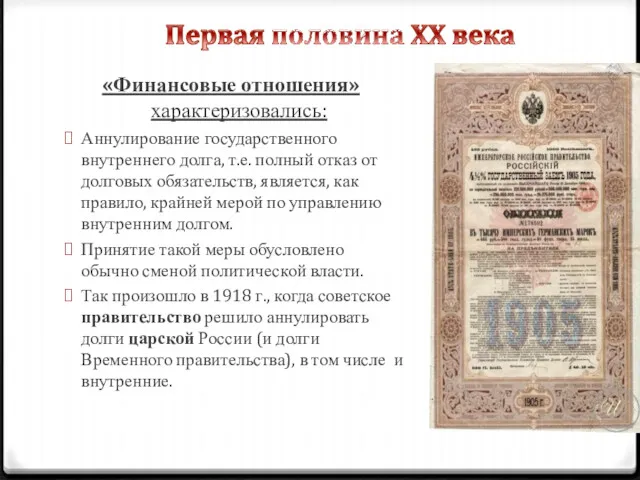

«Финансовые отношения»

характеризовались:

Аннулирование государственного внутреннего долга, т.е. полный отказ от долговых обязательств,

«Финансовые отношения»

характеризовались:

Аннулирование государственного внутреннего долга, т.е. полный отказ от долговых обязательств,

«Бюджетная система»:

Союзный договор - государственно- правовой акт учредительного характера, принимаемый в

«Бюджетная система»:

Союзный договор - государственно- правовой акт учредительного характера, принимаемый в

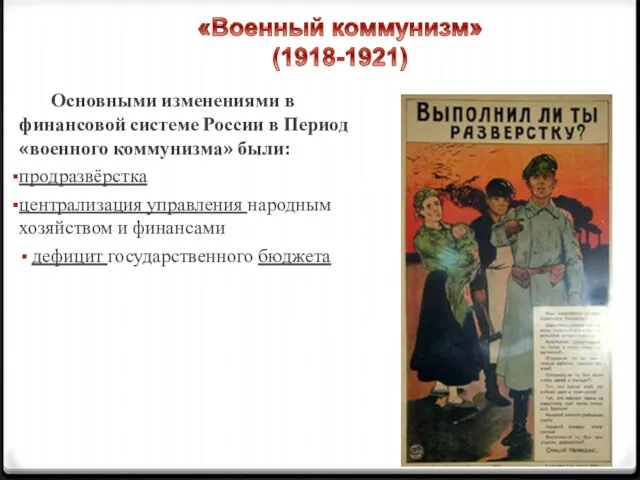

Основными изменениями в финансовой системе России в Период

«военного коммунизма» были:

продразвёрстка

централизация управления

Основными изменениями в финансовой системе России в Период

«военного коммунизма» были:

продразвёрстка

централизация управления

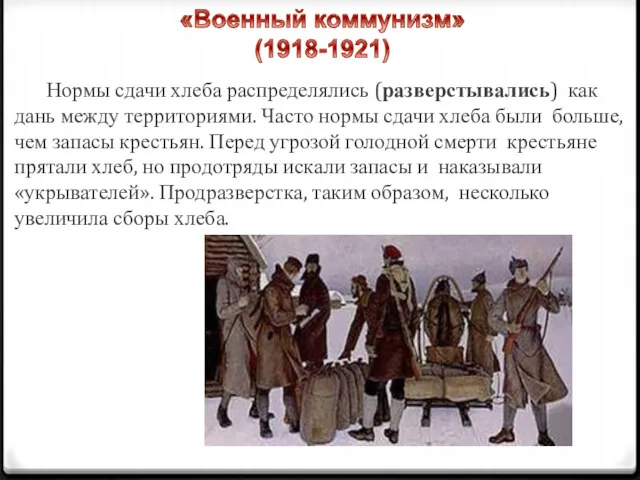

Нормы сдачи хлеба распределялись (разверстывались) как дань между территориями. Часто нормы

Нормы сдачи хлеба распределялись (разверстывались) как дань между территориями. Часто нормы

При продразверстке у крестьян не было никакого стимула трудиться, поскольку весь

При продразверстке у крестьян не было никакого стимула трудиться, поскольку весь

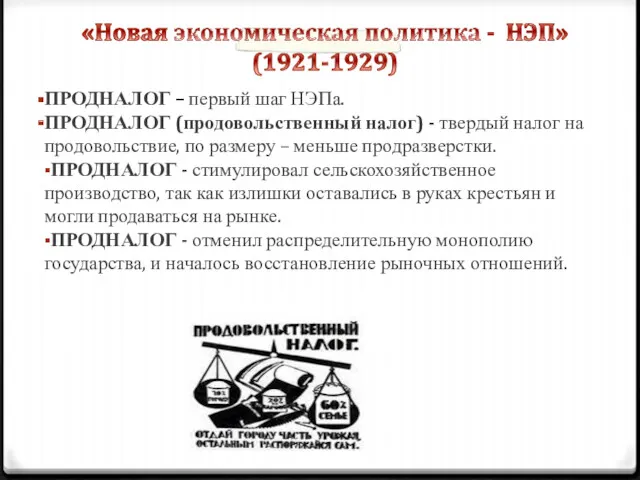

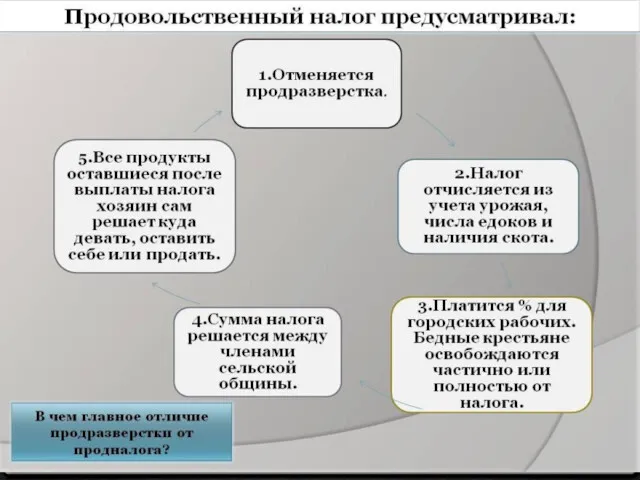

ПРОДНАЛОГ – первый шаг НЭПа.

ПРОДНАЛОГ (продовольственный налог) - твердый налог на

ПРОДНАЛОГ – первый шаг НЭПа.

ПРОДНАЛОГ (продовольственный налог) - твердый налог на

С 1922 года во времена НЭПа была временно разрешена торговля иностранными

С 1922 года во времена НЭПа была временно разрешена торговля иностранными

НЭП был благоприятным периодом для

развития кооперации в России. С помощью кооперации решено было восстановить сельское хозяйство. На

НЭП был благоприятным периодом для

развития кооперации в России. С помощью кооперации решено было восстановить сельское хозяйство. На

В 1922 г. Советское правительство произвело первый внутренний заем —

„Хлебный заем". Сущность его

заключается

В 1922 г. Советское правительство произвело первый внутренний заем —

„Хлебный заем". Сущность его

заключается

Особенности финансовой системы:

Промысловый налог - первый денежный налог в промышленности Советского

Особенности финансовой системы:

Промысловый налог - первый денежный налог в промышленности Советского

Особенности финансовой системы:

Умелое сочетание плановых и рыночных инструментов регулирования экономики обеспечило

Особенности финансовой системы:

Умелое сочетание плановых и рыночных инструментов регулирования экономики обеспечило

⮚Налоговая реформа 1930- 1932 гг. положила конец налоговой системе периода НЭПа.

⮚Для

⮚Налоговая реформа 1930- 1932 гг. положила конец налоговой системе периода НЭПа.

⮚Для

Перестройка народного хозяйства на военный лад, прошла в 2 этапа:

•На первом

Перестройка народного хозяйства на военный лад, прошла в 2 этапа:

•На первом

О масштабности преобразований финансовой системы СССР можно судить по следующим данным:

О масштабности преобразований финансовой системы СССР можно судить по следующим данным:

21 ноября 1941 года Указом Президиума Верховного Совета СССР с целью

21 ноября 1941 года Указом Президиума Верховного Совета СССР с целью

Благодаря этой работе доходы бюджета уже в 1944 г. стали превышать

Благодаря этой работе доходы бюджета уже в 1944 г. стали превышать

Отменен военный налог

Выплата единовременных пособий демобилизуемым из рядов Советской Армии в

Отменен военный налог

Выплата единовременных пособий демобилизуемым из рядов Советской Армии в

Снижение бюджетных расходов на вооруженные силы с 52,3 % в 1944

Снижение бюджетных расходов на вооруженные силы с 52,3 % в 1944

Отпала необходимость в централизации бюджетных ресурсов

усиление хозяйственной инициативы союзных республик

Отпала необходимость в централизации бюджетных ресурсов

усиление хозяйственной инициативы союзных республик

Главнейшие финансово- экономические итоги

послевоенной перестройки

⮚отмена карточной системы снабжения

⮚проведение денежной реформы в

Главнейшие финансово- экономические итоги

послевоенной перестройки

⮚отмена карточной системы снабжения

⮚проведение денежной реформы в

Финансовая система состояла из трех сфер:

финансы предприятий и отраслей

общегосударственные финансы

страхование.

Финансовая система состояла из трех сфер:

финансы предприятий и отраслей

общегосударственные финансы

страхование.

Система плановой экономики

❑Основная часть прибыли предприятия изымалась в бюджет СССР

❑Хозяйственная деятельность

Система плановой экономики

❑Основная часть прибыли предприятия изымалась в бюджет СССР

❑Хозяйственная деятельность

Попытка использовать определенные элементы рыночного механизма в хозяйственной деятельности предприятий

Перевод народного

Попытка использовать определенные элементы рыночного механизма в хозяйственной деятельности предприятий

Перевод народного

Введено понятие

«хозяйственный расчет (хозрасчет)»

Хозрасчет предусматривал необходимость получения такого объема выручки, который

Введено понятие

«хозяйственный расчет (хозрасчет)»

Хозрасчет предусматривал необходимость получения такого объема выручки, который

Экономи́ ческая рефо́рма 1965 года в СССР — реформа планирования и

Экономи́ ческая рефо́рма 1965 года в СССР — реформа планирования и

Во взаимоотношениях с бюджетом:

⮚расширялись бюджетные права союзных республик

⮚изменились взаимоотношения организаций с

Во взаимоотношениях с бюджетом:

⮚расширялись бюджетные права союзных республик

⮚изменились взаимоотношения организаций с

Плата за основные производственные фонды

и нормируемые оборотные средства.

Плата за фонды исчислялась

Плата за основные производственные фонды

и нормируемые оборотные средства.

Плата за фонды исчислялась

Вводился новый порядок распределения прибыли.

Прибыль, оставленная в распоряжении предприятия, делилась на

Вводился новый порядок распределения прибыли.

Прибыль, оставленная в распоряжении предприятия, делилась на

В результате «Экономической реформы 1965 г.»

✔Вырос уровень жизни советского народа

✔Более динамично

В результате «Экономической реформы 1965 г.»

✔Вырос уровень жизни советского народа

✔Более динамично

Эксперимент по распространению на предприятиях новых методов хозяйствования в СССР:

Внедрением принципа

Эксперимент по распространению на предприятиях новых методов хозяйствования в СССР:

Внедрением принципа

В конце 80-х годов стали возникать новые элементы финансовой системы. Появились

производственные

В конце 80-х годов стали возникать новые элементы финансовой системы. Появились

производственные

С переходом к рыночной экономике граждане РФ получили возможность реализовывать себя

С переходом к рыночной экономике граждане РФ получили возможность реализовывать себя

Характеризовался:

наличием бюджетного дефицита

сокращением поступления налога с оборота

высокими темпами инфляции

Характеризовался:

наличием бюджетного дефицита

сокращением поступления налога с оборота

высокими темпами инфляции

Период 90-х годов можно охарактеризовать как период увеличения дефицита бюджета.

Бюджетный дефицит

Период 90-х годов можно охарактеризовать как период увеличения дефицита бюджета.

Бюджетный дефицит

Для того, чтобы профинансировать расходы бюджета, Правительство стало использовать заемные средства.

Для того, чтобы профинансировать расходы бюджета, Правительство стало использовать заемные средства.

«Налоговые преобразования»:

Введен налог с владельцев автотранспортных средств.

Подоходным налогом стали облагаться доходы

«Налоговые преобразования»:

Введен налог с владельцев автотранспортных средств.

Подоходным налогом стали облагаться доходы

В 1991 г. началось формирование современной бюджетной системы Российской Федерации:

❖Принятие Федерального

В 1991 г. началось формирование современной бюджетной системы Российской Федерации:

❖Принятие Федерального

В условиях рыночных преобразований в РФ произошли следующие изменения в сфере

В условиях рыночных преобразований в РФ произошли следующие изменения в сфере

Тема 2. Сущность финансов.

Финансовая система

Тема 2. Сущность финансов.

Финансовая система

Вопросы темы:

1. Сущность финансов, их специфические признаки

2. Финансовые ресурсы как

Вопросы темы:

1. Сущность финансов, их специфические признаки

2. Финансовые ресурсы как

Литература

Основная:

1. Финансы: Учебник / Е. В. Маркина, М. Л. Васюнина, О.

Литература

Основная:

1. Финансы: Учебник / Е. В. Маркина, М. Л. Васюнина, О.

Литература

Основные нормативно- правовые акты

Конституция Российской Федерации. — М.— 12.12.1993.

Бюджетный кодекс Российской

Литература

Основные нормативно- правовые акты

Конституция Российской Федерации. — М.— 12.12.1993.

Бюджетный кодекс Российской

Литература

Основные нормативно- правовые акты

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих

Литература

Основные нормативно- правовые акты

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих

1. Сущность финансов, их специфические признаки

1. Сущность финансов, их специфические признаки

Примеры финансовых операций субъектов экономики

Примеры финансовых операций субъектов экономики

ВАЖНО!

Финансовые операции между субъектами хозяйствования объединяет денежная форма

ВАЖНО!

Финансовые операции между субъектами хозяйствования объединяет денежная форма

Финансовые операции обеспечивают формирование доходов, поступлений и накоплений одних субъектов (организаций,

Финансовые операции обеспечивают формирование доходов, поступлений и накоплений одних субъектов (организаций,

Финансы – совокупность денежных отношений, связанных с распределением ВВП, поступлений от

Финансы – совокупность денежных отношений, связанных с распределением ВВП, поступлений от

2. Финансовые ресурсы как материальное воплощение финансовых отношений

2. Финансовые ресурсы как материальное воплощение финансовых отношений

Примеры видов финансовых ресурсов

Доходы

Поступления

Накопления

- зарплата;

- доход от предпринимательской деятельности;

- прибыль

Примеры видов финансовых ресурсов

Доходы

Поступления

Накопления

- зарплата;

- доход от предпринимательской деятельности;

- прибыль

Финансовые ресурсы могут формироваться и использоваться в форме фондов денежных средств.

Финансовые ресурсы могут формироваться и использоваться в форме фондов денежных средств.

совокупность самостоятельных взаимосвязанных элементов, взаимодействующих между собой и образующих единое целое

3.

совокупность самостоятельных взаимосвязанных элементов, взаимодействующих между собой и образующих единое целое

3.

Подходы к определению финансовой системы:

- как совокупности сфер и звеньев

Подходы к определению финансовой системы:

- как совокупности сфер и звеньев

ВАЖНО!

Классификационный признак деления финансовых отношений по сферам и звеньям – роль

ВАЖНО!

Классификационный признак деления финансовых отношений по сферам и звеньям – роль

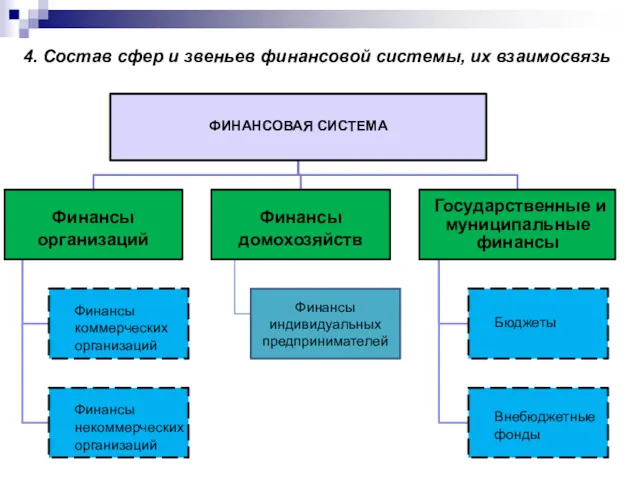

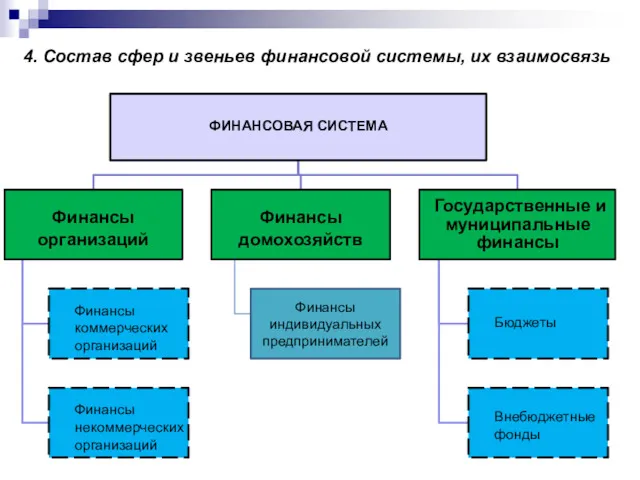

4. Состав сфер и звеньев финансовой системы, их взаимосвязь

ФИНАНСОВАЯ СИСТЕМА

Финансы

4. Состав сфер и звеньев финансовой системы, их взаимосвязь

ФИНАНСОВАЯ СИСТЕМА

Финансы

В сфере «Финансы организаций» – происходит формирование первичных финансовых ресурсов и

В сфере «Финансы организаций» – происходит формирование первичных финансовых ресурсов и

Состав финансовой системы РФ – сферы и звенья

Классификационный признак

выделения звеньев в

Состав финансовой системы РФ – сферы и звенья

Классификационный признак

выделения звеньев в

Финансы коммерческих организаций:

с целью обеспечения их деятельности и решения вопросов социального

Финансы коммерческих организаций:

с целью обеспечения их деятельности и решения вопросов социального

«Финансы некоммерческих организаций» — совокупность денежных отношений, возникающих у некоммерческой организации в процессе

«Финансы некоммерческих организаций» — совокупность денежных отношений, возникающих у некоммерческой организации в процессе

4. Состав сфер и звеньев финансовой системы, их взаимосвязь

ФИНАНСОВАЯ СИСТЕМА

Финансы

4. Состав сфер и звеньев финансовой системы, их взаимосвязь

ФИНАНСОВАЯ СИСТЕМА

Финансы

В сфере «Финансы домохозяйств» – расходуется до 80% создаваемого в обществе

В сфере «Финансы домохозяйств» – расходуется до 80% создаваемого в обществе

Финансы домашних хозяйств — совокупность денежных отношений,

возникающих у домохозяйства в процессе

Финансы домашних хозяйств — совокупность денежных отношений,

возникающих у домохозяйства в процессе

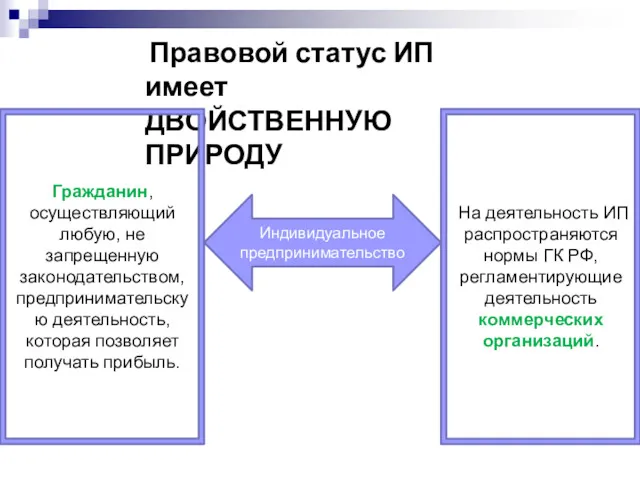

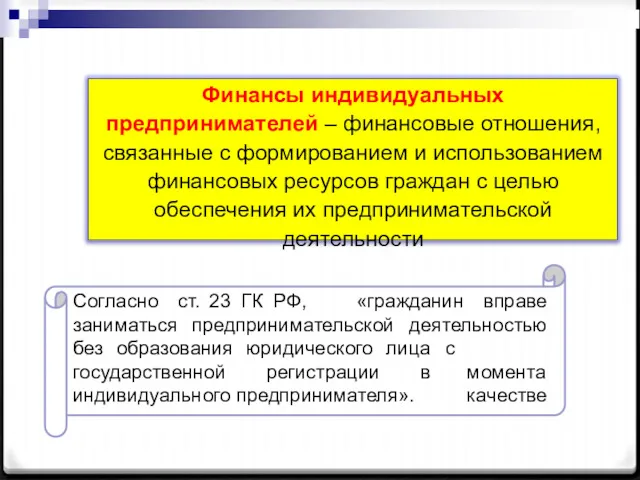

Правовой статус ИП имеет ДВОЙСТВЕННУЮ ПРИРОДУ

Индивидуальное предпринимательство

На деятельность ИП распространяются нормы

Правовой статус ИП имеет ДВОЙСТВЕННУЮ ПРИРОДУ

Индивидуальное предпринимательство

На деятельность ИП распространяются нормы

Финансы индивидуальных предпринимателей – финансовые отношения, связанные с формированием и использованием

Финансы индивидуальных предпринимателей – финансовые отношения, связанные с формированием и использованием

4. Состав сфер и звеньев финансовой системы, их взаимосвязь

ФИНАНСОВАЯ СИСТЕМА

Финансы

4. Состав сфер и звеньев финансовой системы, их взаимосвязь

ФИНАНСОВАЯ СИСТЕМА

Финансы

Посредством «Государственных и муниципальных финансов» – образуются финансовые ресурсы у органов

Посредством «Государственных и муниципальных финансов» – образуются финансовые ресурсы у органов

Финансовые ресурсы «Государственных и муниципальных финансов» аккумулируются в форме:

-бюджетов

-внебюджетных фондов

имеют многоцелевое

Финансовые ресурсы «Государственных и муниципальных финансов» аккумулируются в форме:

-бюджетов

-внебюджетных фондов

имеют многоцелевое

Классификационный признак

выделения звеньев в сфере Государственных и муниципальных финансов – форма

Классификационный признак

выделения звеньев в сфере Государственных и муниципальных финансов – форма

Организационные формы бюджетов:

федеральный бюджет

бюджеты субъектов РФ(региональные бюджеты)

местные (муниципальные) бюджеты.

Организационные формы бюджетов:

федеральный бюджет

бюджеты субъектов РФ(региональные бюджеты)

местные (муниципальные) бюджеты.

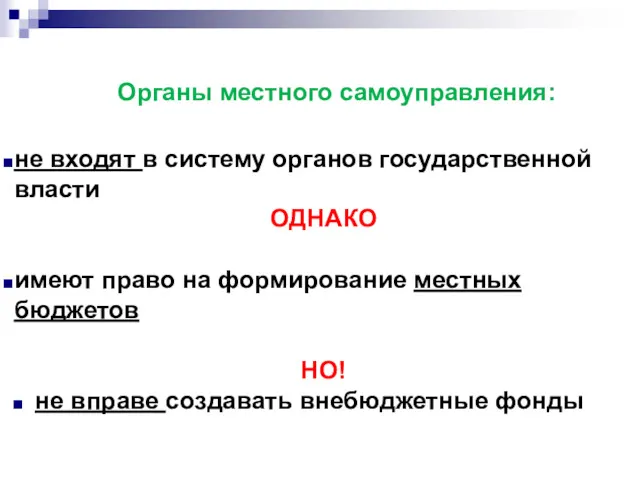

Органы местного самоуправления:

не входят в систему органов государственной власти

ОДНАКО

имеют право на

Органы местного самоуправления:

не входят в систему органов государственной власти

ОДНАКО

имеют право на

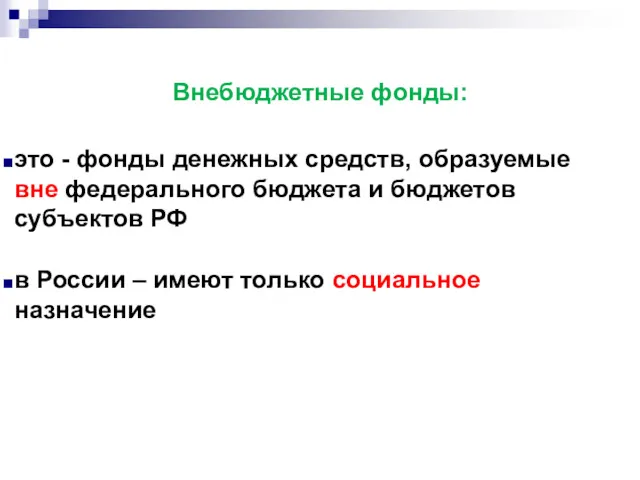

Внебюджетные фонды:

это - фонды денежных средств, образуемые вне федерального бюджета и

Внебюджетные фонды:

это - фонды денежных средств, образуемые вне федерального бюджета и

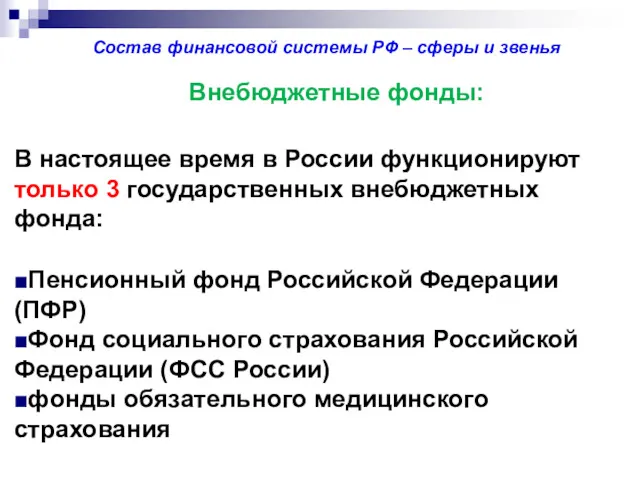

Состав финансовой системы РФ – сферы и звенья

Внебюджетные фонды:

В настоящее время

Состав финансовой системы РФ – сферы и звенья

Внебюджетные фонды:

В настоящее время

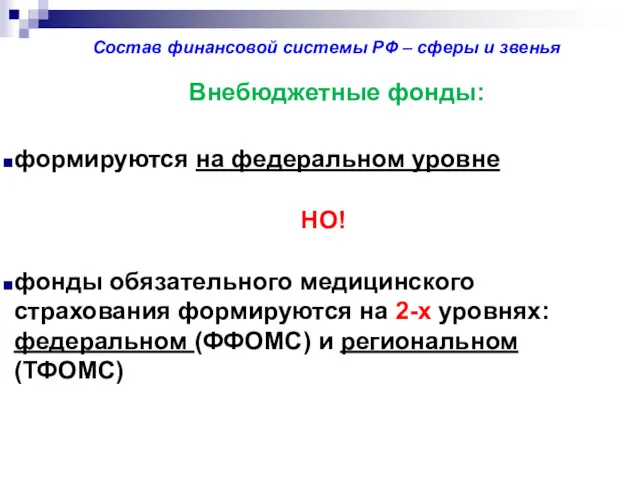

Состав финансовой системы РФ – сферы и звенья

Внебюджетные фонды:

формируются на федеральном

Состав финансовой системы РФ – сферы и звенья

Внебюджетные фонды:

формируются на федеральном

Еврейские партизанские отряды на территории Белоруссии

Еврейские партизанские отряды на территории Белоруссии Муниципальное Образование Ленский район Архангельской области

Муниципальное Образование Ленский район Архангельской области Битва на Курской дуге

Битва на Курской дуге п7первые русские князья

п7первые русские князья Великие люди земли Русской

Великие люди земли Русской Культура русских земель в XII-XIII вв. Своеобразие художественных традиций в русских землях и княжествах в период культурного подъема в XII – начале XIII вв.

Культура русских земель в XII-XIII вв. Своеобразие художественных традиций в русских землях и княжествах в период культурного подъема в XII – начале XIII вв. Церковь Введения во храм Пресвятой Богородицы в Южном Бутово

Церковь Введения во храм Пресвятой Богородицы в Южном Бутово Куликовская битва

Куликовская битва Раздробленность в Европе и в русских землях. Сравнительная характеристика

Раздробленность в Европе и в русских землях. Сравнительная характеристика Гайдамацький рух в Україні. Коліївщина

Гайдамацький рух в Україні. Коліївщина Персидская держава

Персидская держава День защитника Отечества

День защитника Отечества On May 9, 2020, we are celebrating the 75th anniversary of the Great Victory

On May 9, 2020, we are celebrating the 75th anniversary of the Great Victory Ислам. Направления, течения, секты

Ислам. Направления, течения, секты Пирамиды- первое чудо света!

Пирамиды- первое чудо света! Revolutia Franceza

Revolutia Franceza Александр II

Александр II Счет лет в истории

Счет лет в истории 6 декабря – День памяти Святого благоверного князя Александра Невского

6 декабря – День памяти Святого благоверного князя Александра Невского The Italian Influence on Saint Petersburg Architecture

The Italian Influence on Saint Petersburg Architecture Нястомны аратай беларускай літаратуры. Да 90-годдзя з дня нараджэння Міколы Луферава

Нястомны аратай беларускай літаратуры. Да 90-годдзя з дня нараджэння Міколы Луферава Республіка Польща

Республіка Польща Изобретатели и их изобретения

Изобретатели и их изобретения Эпоха возрождения и гуманизма

Эпоха возрождения и гуманизма омер и гомеровский вопрос

омер и гомеровский вопрос Исторические карты

Исторические карты Великая Отечественная война, 1944-1945 годы

Великая Отечественная война, 1944-1945 годы Великие ораторы

Великие ораторы