- Формирование бюджета маркетинга

Содержание

- 2. Вопросы 1. Понятие, особенности и планирование бюджета маркетинга 2. Методы формирования бюджета маркетинга

- 3. 1. Понятие, особенности и планирование бюджета маркетинга Под бюджетом маркетинга следует понимать сведенные вместе доходы от

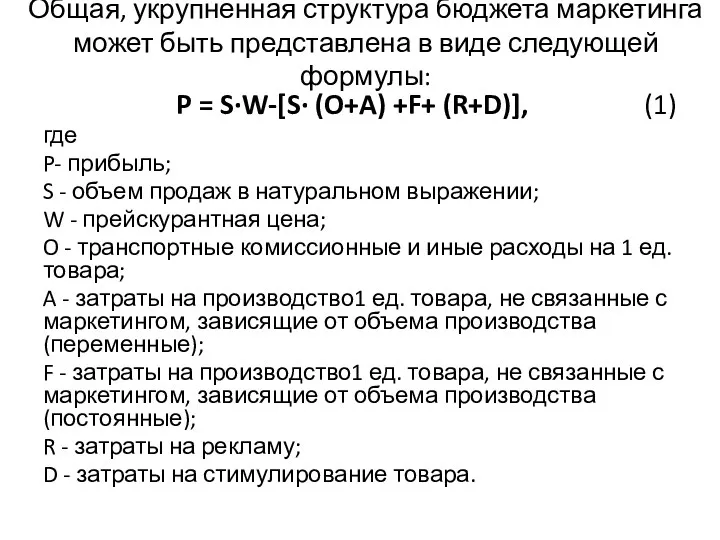

- 4. Общая, укрупненная структура бюджета маркетинга может быть представлена в виде следующей формулы: P = S∙W-[S∙ (O+A)

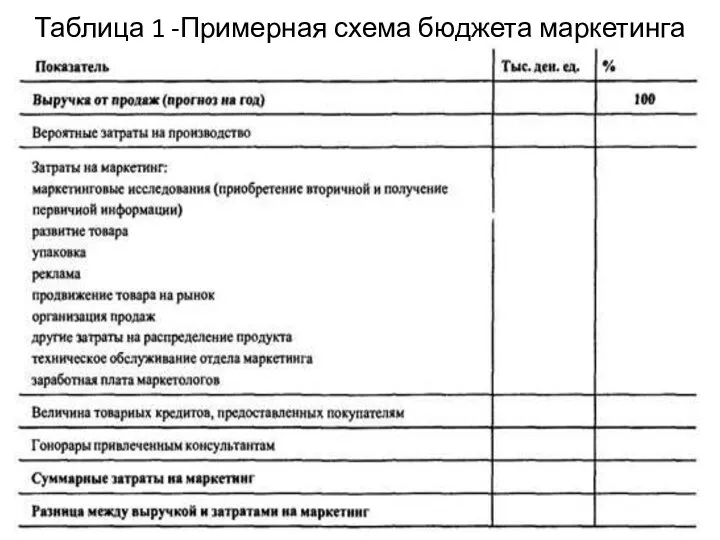

- 5. Таблица 1 -Примерная схема бюджета маркетинга

- 6. Доли затрат по направлениям в маркетинговых бюджетах, как и на сам маркетинг в целом, во-первых, определяются

- 7. Во-вторых, абсолютные и относительные величины затрат на маркетинг определяются размерами предприятия. Чем меньше предприятие, тем меньше

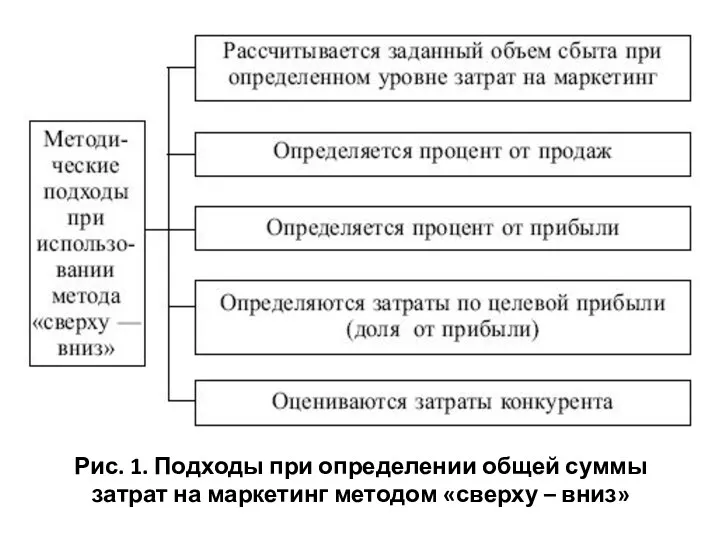

- 8. 2. Методы формирования бюджета маркетинга Подходы при определении общей суммы затрат на маркетинг: «сверху – вниз»

- 9. Рис. 1. Подходы при определении общей суммы затрат на маркетинг методом «сверху – вниз»

- 10. «Финансирование от возможностей» осуществляется по принципу «сколько вы можете выделить». Такой метод применяют предприятия, ориентированные на

- 11. Метод фиксированного процента расходы на рекламу устанавливаются как определенный процент от предыдущего или ожидаемого объема продаж.

- 12. Метод «соответствия конкуренту» предполагает учет практики и уровня затрат на маркетинг конкурирующих предприятий с поправкой на

- 13. Метод «максимальных расходов» предполагает, что на маркетинг необходимо расходовать как можно больше средств. При всей видимой

- 14. Метод «на основе целей и задач» требует стройной системы четко сформулированных целей и задач. Суть метода

- 15. Метод «учета программы маркетинга» предполагает тщательный учет издержек на достижение конкретных целей, но не самих по

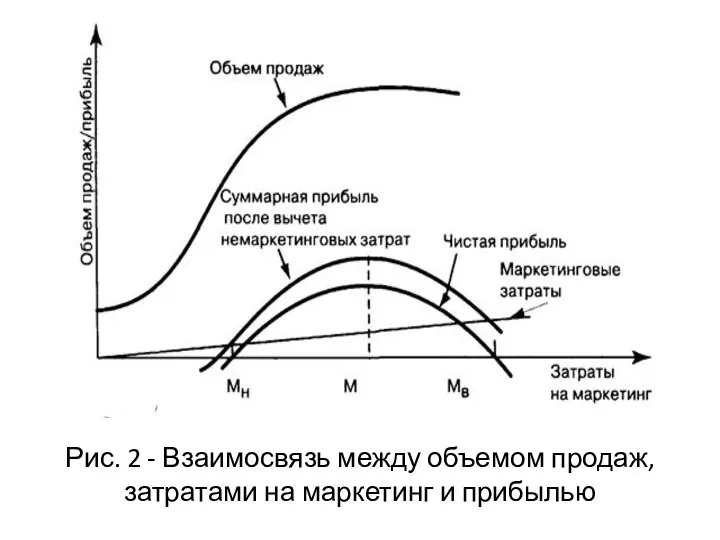

- 16. Подход к разработке бюджета основанный на планировании на основе оптимизации прибыли Прежде всего определяется функция реагирования

- 17. Рис. 2 - Взаимосвязь между объемом продаж, затратами на маркетинг и прибылью

- 18. Рис. 3 - Характерная форма кривой спроса при изменении маркетинговых затрат

- 19. Расчет бюджета маркетинга методом целей и задач Наиболее популярным среди методов формирования бюджета маркетинга, используемых «продвинутыми»

- 20. Расчет бюджета маркетинга методом целей и затрат Основным достоинством данного подхода является то, что он позволяет

- 22. Скачать презентацию

Вопросы

1. Понятие, особенности и планирование бюджета маркетинга

2. Методы формирования бюджета маркетинга

Вопросы

1. Понятие, особенности и планирование бюджета маркетинга

2. Методы формирования бюджета маркетинга

1. Понятие, особенности и планирование бюджета маркетинга

Под бюджетом маркетинга следует понимать

1. Понятие, особенности и планирование бюджета маркетинга

Под бюджетом маркетинга следует понимать

Общая, укрупненная структура бюджета маркетинга может быть представлена в виде следующей

Общая, укрупненная структура бюджета маркетинга может быть представлена в виде следующей

Таблица 1 -Примерная схема бюджета маркетинга

Таблица 1 -Примерная схема бюджета маркетинга

Доли затрат по направлениям в маркетинговых бюджетах, как и на сам

Доли затрат по направлениям в маркетинговых бюджетах, как и на сам

Во-вторых, абсолютные и относительные величины затрат на маркетинг определяются размерами предприятия.

Во-вторых, абсолютные и относительные величины затрат на маркетинг определяются размерами предприятия.

2. Методы формирования бюджета маркетинга

Подходы при определении общей суммы затрат на

2. Методы формирования бюджета маркетинга

Подходы при определении общей суммы затрат на

Рис. 1. Подходы при определении общей суммы затрат на маркетинг методом

Рис. 1. Подходы при определении общей суммы затрат на маркетинг методом

«Финансирование от возможностей»

осуществляется по принципу «сколько вы можете выделить». Такой метод

«Финансирование от возможностей»

осуществляется по принципу «сколько вы можете выделить». Такой метод

Метод фиксированного процента

расходы на рекламу устанавливаются как определенный процент от

Метод фиксированного процента

расходы на рекламу устанавливаются как определенный процент от

Метод «соответствия конкуренту»

предполагает учет практики и уровня затрат на маркетинг

Метод «соответствия конкуренту»

предполагает учет практики и уровня затрат на маркетинг

Метод «максимальных расходов»

предполагает, что на маркетинг необходимо расходовать как можно

Метод «максимальных расходов»

предполагает, что на маркетинг необходимо расходовать как можно

Метод «на основе целей и задач»

требует стройной системы четко сформулированных

Метод «на основе целей и задач»

требует стройной системы четко сформулированных

Метод «учета программы маркетинга»

предполагает тщательный учет издержек на достижение конкретных

Метод «учета программы маркетинга»

предполагает тщательный учет издержек на достижение конкретных

Подход к разработке бюджета основанный на планировании на основе оптимизации прибыли

Прежде

Подход к разработке бюджета основанный на планировании на основе оптимизации прибыли

Прежде

Рис. 2 - Взаимосвязь между объемом продаж, затратами на маркетинг и

Рис. 2 - Взаимосвязь между объемом продаж, затратами на маркетинг и

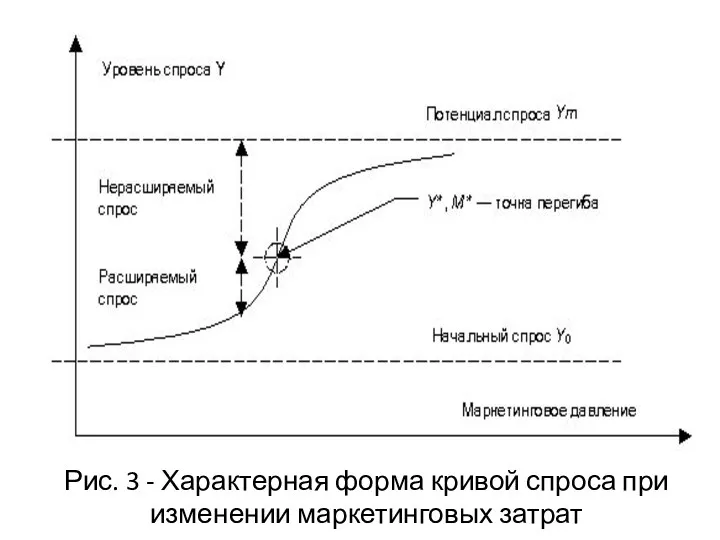

Рис. 3 - Характерная форма кривой спроса при изменении маркетинговых затрат

Рис. 3 - Характерная форма кривой спроса при изменении маркетинговых затрат

Расчет бюджета маркетинга методом целей и задач

Наиболее популярным среди методов

Расчет бюджета маркетинга методом целей и задач

Наиболее популярным среди методов

Расчет бюджета маркетинга методом целей и затрат

Основным достоинством данного подхода является

Расчет бюджета маркетинга методом целей и затрат

Основным достоинством данного подхода является

Акция. Специальные условия на промо-ассортимент GROHE

Акция. Специальные условия на промо-ассортимент GROHE Начни свой бизнес с Оriflame

Начни свой бизнес с Оriflame Продукция компании Евроснек

Продукция компании Евроснек Обучение. Мобильная связь. Ростелеком

Обучение. Мобильная связь. Ростелеком Search Marketing (PPC)

Search Marketing (PPC) Marketing: creating and capturing customer value. Chapter 1

Marketing: creating and capturing customer value. Chapter 1 International marketing

International marketing Первая в России PIM-система

Первая в России PIM-система Новогодние СуперСтар. Зимняя распродажа

Новогодние СуперСтар. Зимняя распродажа Коммерческое предложение Интернет для бизнеса

Коммерческое предложение Интернет для бизнеса Маркетинг в социально-культурной сфере

Маркетинг в социально-культурной сфере Стратегії диверсифікації діяльності підприємства

Стратегії диверсифікації діяльності підприємства Что такое маркетинг? Обязанности маркетолога

Что такое маркетинг? Обязанности маркетолога Электронные медиа в партизанском маркетинге

Электронные медиа в партизанском маркетинге Основы маркетинга территорий и его организация. Лекция 1

Основы маркетинга территорий и его организация. Лекция 1 Трубчатые радиаторы. Guardo Retta

Трубчатые радиаторы. Guardo Retta Управление продажами в розничной торговле

Управление продажами в розничной торговле Бизнес инсайт. Коммерческое предложение

Бизнес инсайт. Коммерческое предложение Разработка дизайна интерфейса web-приложения интернет-магазина Подарики с применением современных web-технологий

Разработка дизайна интерфейса web-приложения интернет-магазина Подарики с применением современных web-технологий PR-продвижение проекта

PR-продвижение проекта Деловой еженедельник Город N

Деловой еженедельник Город N Companies. Working with words. Company facts

Companies. Working with words. Company facts Грипп и гомеопатические препараты

Грипп и гомеопатические препараты Бриф и аудит. Анкета клиента

Бриф и аудит. Анкета клиента Организация и проведение праздников, тимбилдингов и корпоративных мероприятий

Организация и проведение праздников, тимбилдингов и корпоративных мероприятий SWOT-анализ

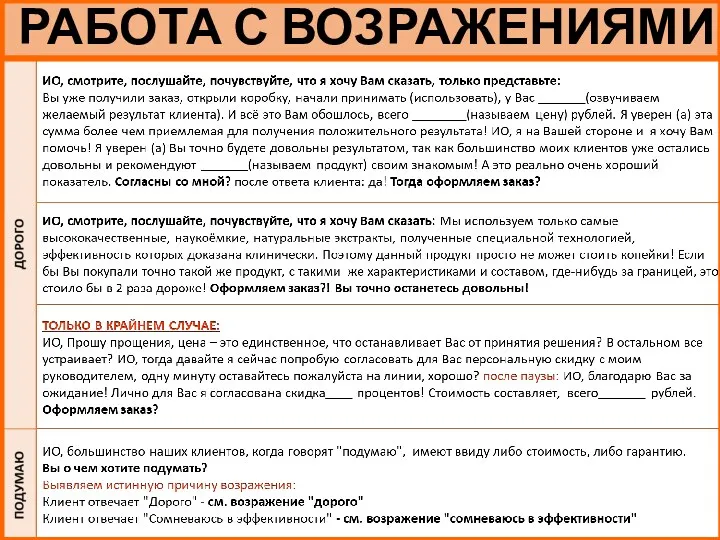

SWOT-анализ Работа с возражениями

Работа с возражениями Новая Ливадия — жилой комплекс бизнес-класса. Свежий образ жизни у моря

Новая Ливадия — жилой комплекс бизнес-класса. Свежий образ жизни у моря