- Рынок банковских услуг

Содержание

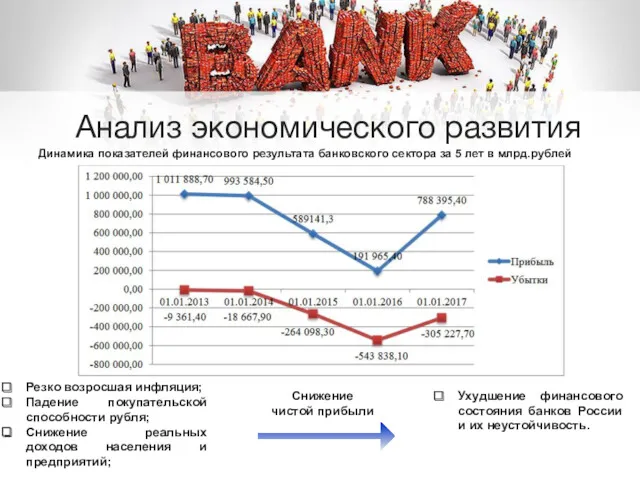

- 2. Анализ экономического развития Резко возросшая инфляция; Падение покупательской способности рубля; Снижение реальных доходов населения и предприятий;

- 3. Острая ситуация в банковском секторе из – за введенных санкций и повышения ключевой ставки, привела к

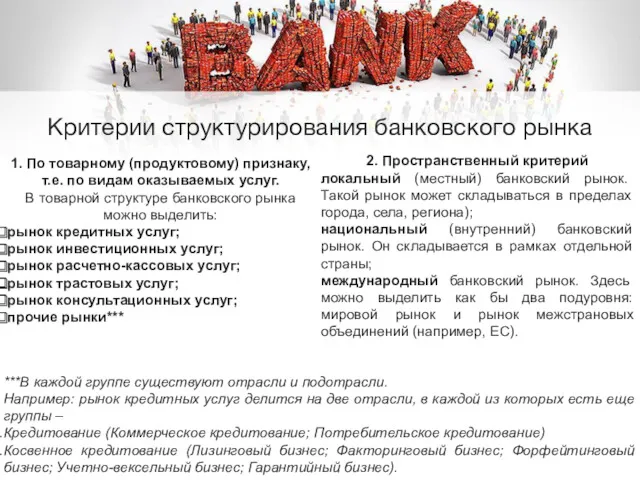

- 4. Критерии структурирования банковского рынка 1. По товарному (продуктовому) признаку, т.е. по видам оказываемых услуг. В товарной

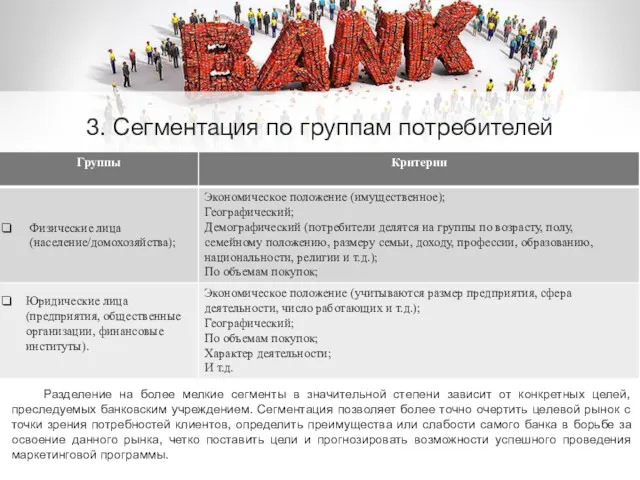

- 5. 3. Сегментация по группам потребителей Разделение на более мелкие сегменты в значительной степени зависит от конкретных

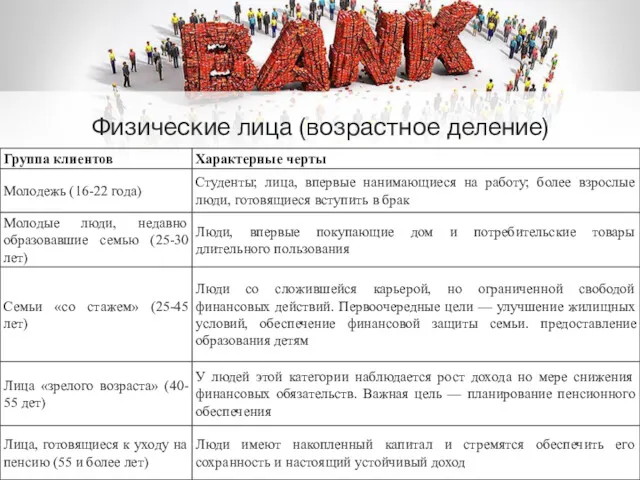

- 6. Физические лица (возрастное деление)

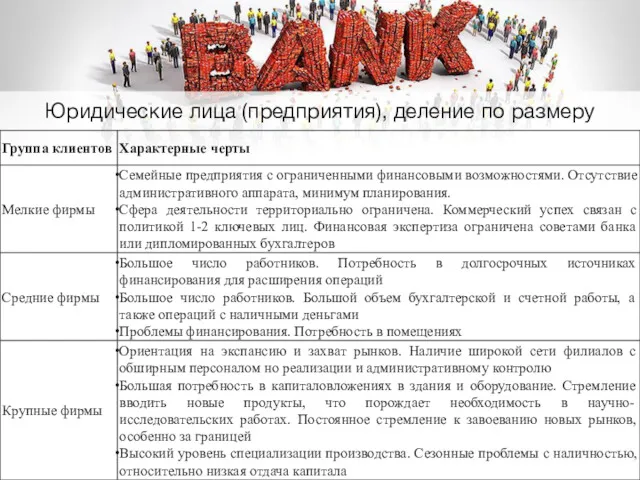

- 7. Юридические лица (предприятия), деление по размеру

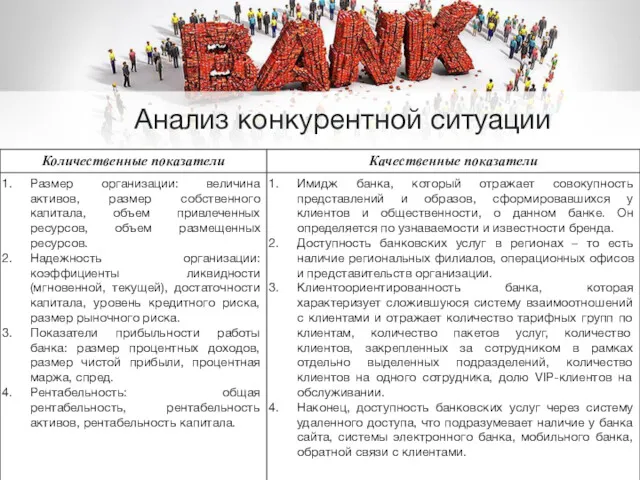

- 8. Анализ конкурентной ситуации

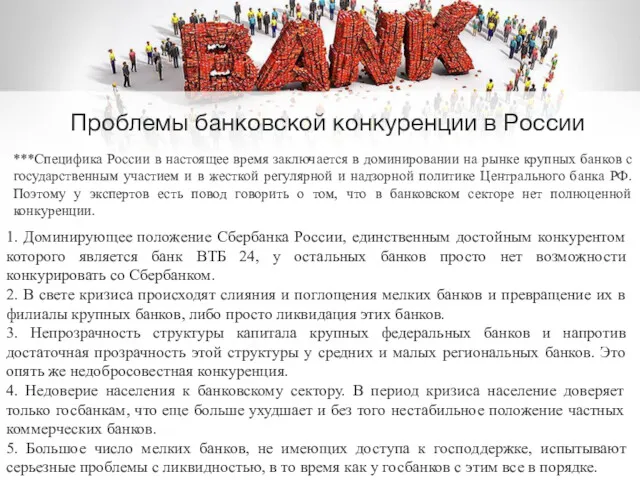

- 9. 1. Доминирующее положение Сбербанка России, единственным достойным конкурентом которого является банк ВТБ 24, у остальных банков

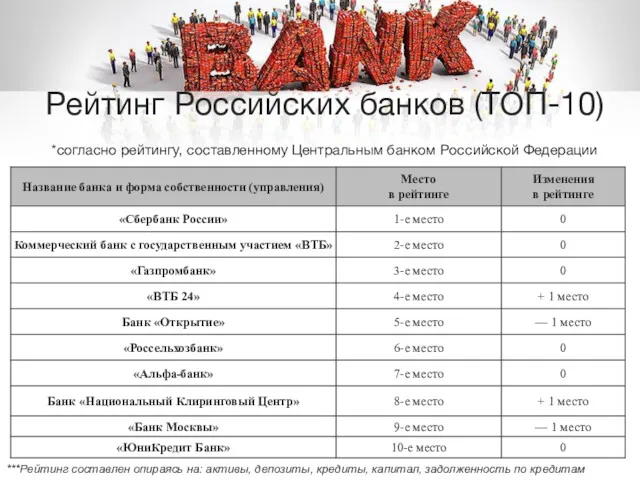

- 10. Рейтинг Российских банков (ТОП-10) *согласно рейтингу, составленному Центральным банком Российской Федерации ***Рейтинг составлен опираясь на: активы,

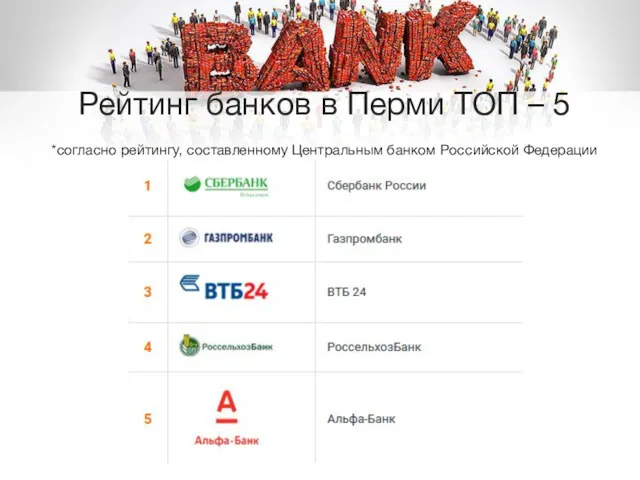

- 11. Рейтинг банков в Перми ТОП – 5 *согласно рейтингу, составленному Центральным банком Российской Федерации

- 12. Помимо базовых особенностей услуги (неосязаемость, неразрывность, непостоянство качества и т.д.), банковские имеют свои особенности: 1) оказание

- 13. Товарная политика Многие банки предпочитают иметь широкий ассортимент. Почему? Привлекательность как для клиента, имеющего возможность получать

- 14. Кредитование: Кредитование наличными. Кредитование наличными - одно из основных направлений деятельности ВТБ24. Банк представляет максимально широкий

- 15. 2. Вклады и сбережения: Депозиты. Индивидуальные банковские сейфы. Ипотечные вклады. Вклады до востребования. Монеты из драгоценных

- 16. Ценообразование ***Стратегия ценообразования - это обоснованный выбор из нескольких вариантов определенных банковских услуг и цен на

- 17. Широкое распространение на российском рынке получила ориентация банков при установлении цены за свои услуги на уровень,

- 18. В соответствии с депозитной политикой ОАО "Сбербанк" применяет метод ценообразования "издержки плюс прибыль". Центральной идеей метода

- 19. Отделения Сбербанка находятся в каждом районе, так же стараются открывать филиалы в отдаленных и спальных районах,

- 20. Сбытовая политика (товародвижение) коммерческого банка направлена на доведение товара до потенциального покупателя. В ней выделяют два

- 21. Сбербанк сегодня — это 12 территориальных банков и более 16 тысяч отделений по всей стране, в

- 23. Скачать презентацию

Анализ экономического развития

Резко возросшая инфляция;

Падение покупательской способности рубля;

Снижение реальных доходов населения

Анализ экономического развития

Резко возросшая инфляция;

Падение покупательской способности рубля;

Снижение реальных доходов населения

Острая ситуация в банковском секторе из – за введенных санкций и

Острая ситуация в банковском секторе из – за введенных санкций и

Критерии структурирования банковского рынка

1. По товарному (продуктовому) признаку, т.е. по видам

Критерии структурирования банковского рынка

1. По товарному (продуктовому) признаку, т.е. по видам

3. Сегментация по группам потребителей

Разделение на более мелкие сегменты в значительной

3. Сегментация по группам потребителей

Разделение на более мелкие сегменты в значительной

Физические лица (возрастное деление)

Физические лица (возрастное деление)

Юридические лица (предприятия), деление по размеру

Юридические лица (предприятия), деление по размеру

Анализ конкурентной ситуации

Анализ конкурентной ситуации

1. Доминирующее положение Сбербанка России, единственным достойным конкурентом которого является банк

1. Доминирующее положение Сбербанка России, единственным достойным конкурентом которого является банк

Рейтинг Российских банков (ТОП-10)

*согласно рейтингу, составленному Центральным банком Российской Федерации

***Рейтинг составлен

Рейтинг Российских банков (ТОП-10)

*согласно рейтингу, составленному Центральным банком Российской Федерации

***Рейтинг составлен

Рейтинг банков в Перми ТОП – 5

*согласно рейтингу, составленному Центральным

Рейтинг банков в Перми ТОП – 5

*согласно рейтингу, составленному Центральным

Помимо базовых особенностей услуги (неосязаемость, неразрывность, непостоянство качества и т.д.), банковские

Помимо базовых особенностей услуги (неосязаемость, неразрывность, непостоянство качества и т.д.), банковские

Товарная политика

Многие банки предпочитают иметь широкий ассортимент. Почему?

Привлекательность как для клиента,

Товарная политика

Многие банки предпочитают иметь широкий ассортимент. Почему?

Привлекательность как для клиента,

Кредитование:

Кредитование наличными. Кредитование наличными - одно из основных направлений деятельности ВТБ24.

Кредитование:

Кредитование наличными. Кредитование наличными - одно из основных направлений деятельности ВТБ24.

2. Вклады и сбережения:

Депозиты.

Индивидуальные банковские сейфы.

Ипотечные вклады.

Вклады до востребования.

2. Вклады и сбережения:

Депозиты.

Индивидуальные банковские сейфы.

Ипотечные вклады.

Вклады до востребования.

Ценообразование

***Стратегия ценообразования - это обоснованный выбор из нескольких вариантов определенных банковских

Ценообразование

***Стратегия ценообразования - это обоснованный выбор из нескольких вариантов определенных банковских

Широкое распространение на российском рынке получила ориентация банков при установлении цены

Широкое распространение на российском рынке получила ориентация банков при установлении цены

В соответствии с депозитной политикой ОАО "Сбербанк" применяет метод ценообразования "издержки

В соответствии с депозитной политикой ОАО "Сбербанк" применяет метод ценообразования "издержки

Отделения Сбербанка находятся в каждом районе, так же стараются открывать филиалы

Отделения Сбербанка находятся в каждом районе, так же стараются открывать филиалы

Сбытовая политика (товародвижение) коммерческого банка направлена на доведение товара до потенциального

Сбытовая политика (товародвижение) коммерческого банка направлена на доведение товара до потенциального

Сбербанк сегодня — это 12 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах

Сбербанк сегодня — это 12 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах

Выездной молодежный семейный туристский лагерь на базе экстрим-парка поселка Усть-Сёма

Выездной молодежный семейный туристский лагерь на базе экстрим-парка поселка Усть-Сёма Отели-замки Ирландии и Шотландии

Отели-замки Ирландии и Шотландии Компания ООО КОНАД Трейд

Компания ООО КОНАД Трейд Alive. Экологичные средства для дома

Alive. Экологичные средства для дома NN-RADIO – радиостанция нижегородского региона

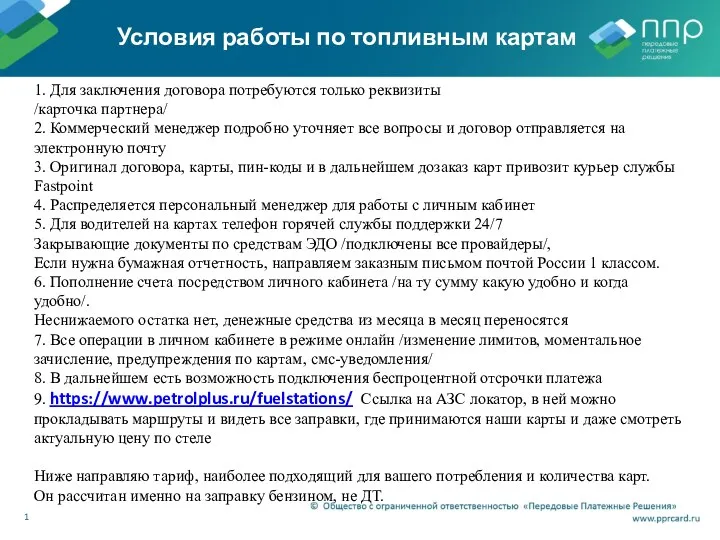

NN-RADIO – радиостанция нижегородского региона Условия работы по топливным картам

Условия работы по топливным картам Программа франчайзинга сети Пятёрочка

Программа франчайзинга сети Пятёрочка Что такое интернет-маркетинг

Что такое интернет-маркетинг Развитие организации управления маркетинга

Развитие организации управления маркетинга Creating and capturing customer value. (Chapter 1)

Creating and capturing customer value. (Chapter 1) Бизнес с компанией Organo Gold

Бизнес с компанией Organo Gold Phenicoptere

Phenicoptere Коллекции наборов конфет

Коллекции наборов конфет Export29. Дистрибьютор группы продовольственных товаров

Export29. Дистрибьютор группы продовольственных товаров Internet Marketing Agency Commercial offer of providing online PR services for aukro.ua

Internet Marketing Agency Commercial offer of providing online PR services for aukro.ua Информационная экология

Информационная экология Маркетинговые методы определения потребности и изучения спроса на лекарственные препараты

Маркетинговые методы определения потребности и изучения спроса на лекарственные препараты Bazar Media. Можно просто купить себе клиентов

Bazar Media. Можно просто купить себе клиентов Первый в России магазин холодных подушек

Первый в России магазин холодных подушек Минский завод виноградных вин

Минский завод виноградных вин Как с помощью контента увеличить число целевых подписчиков в паблике Instagram на 32%?!

Как с помощью контента увеличить число целевых подписчиков в паблике Instagram на 32%?! Схема заполнения парковки

Схема заполнения парковки Кастрюли и ковши. Учебное пособие

Кастрюли и ковши. Учебное пособие Прайс-лист для розницы 2019 в цветном варианте

Прайс-лист для розницы 2019 в цветном варианте Бурятия.Больница скорой медицинской помощи

Бурятия.Больница скорой медицинской помощи Сельскохозяйственный производственный кооператив АГРОМАНТ . Местонахождение: Карачаево-Черкесская Республика, Хабезский район

Сельскохозяйственный производственный кооператив АГРОМАНТ . Местонахождение: Карачаево-Черкесская Республика, Хабезский район Бизнес инсайт. Как привлечь реальных клиентов через YouTube

Бизнес инсайт. Как привлечь реальных клиентов через YouTube Встраиваемый модуль для продажи питьевой воды ИТ-01М

Встраиваемый модуль для продажи питьевой воды ИТ-01М