- Факторный анализ

Содержание

- 2. МЕТОДИКА ФАКТОРНОГО АНАЛИЗА ФАКТОРНЫЙ АНАЛИЗ – КОМПЛЕКСНОЕ И СИСТЕМАТИЧЕСКОЕ ИЗУЧЕНИЕ И ИЗМЕРЕНИЕ ВОЗДЕЙСТВИЯ ФАКТОРОВ НА ВЕЛИЧИНУ

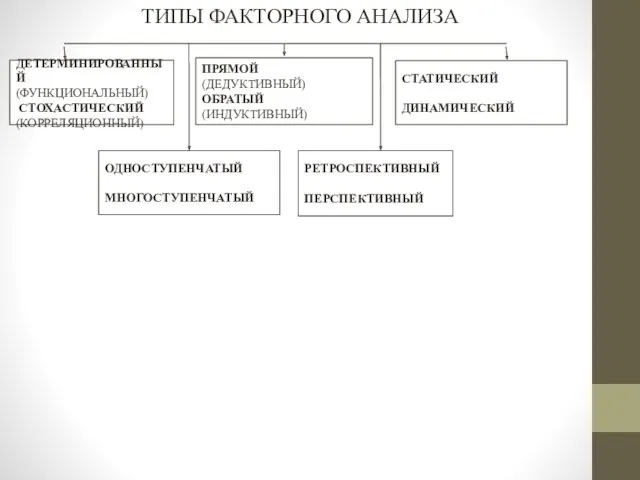

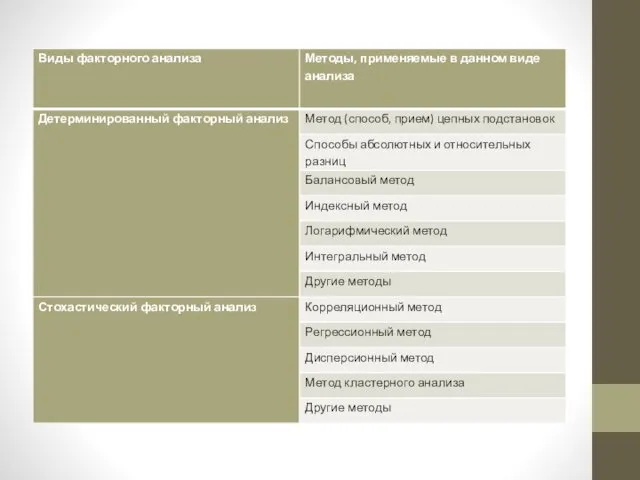

- 3. ТИПЫ ФАКТОРНОГО АНАЛИЗА ДЕТЕРМИНИРОВАННЫЙ (ФУНКЦИОНАЛЬНЫЙ) СТОХАСТИЧЕСКИЙ (КОРРЕЛЯЦИОННЫЙ) ПРЯМОЙ (ДЕДУКТИВНЫЙ) ОБРАТЫЙ (ИНДУКТИВНЫЙ) ОДНОСТУПЕНЧАТЫЙ МНОГОСТУПЕНЧАТЫЙ РЕТРОСПЕКТИВНЫЙ ПЕРСПЕКТИВНЫЙ СТАТИЧЕСКИЙ

- 4. Совокупность факторных и результативных признаков, которые находятся в одной причинно-следственной связи, носит название факторной системы. Существует

- 5. Функциональная связь — это такая связь, при которой каждому значению фактора (факторного признака) соответствует вполне определенное

- 7. Основные направления факторного анализа финансово-хозяйственной деятельности: 1) метод дифференциального исчисления. Приращение функций разлагается на слагаемые, где

- 8. Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативного

- 9. Основные задачи факторного анализа. 1. Отбор факторов для анализа исследуемых показателей. 2. Классификация и систематизация их

- 10. ПРИМЕР. Влияние на прибыль некоторых факторов

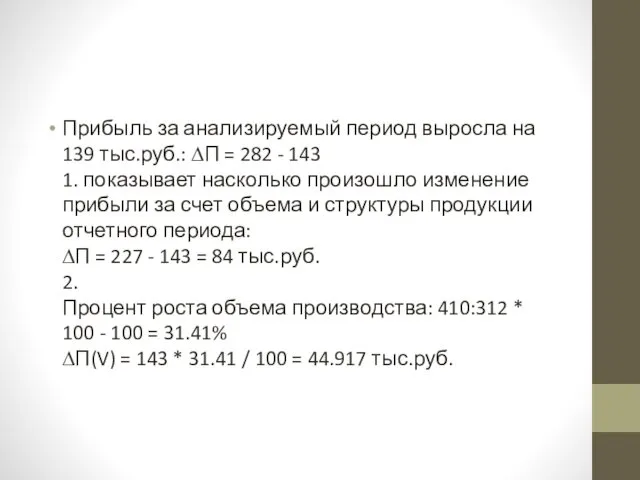

- 11. Прибыль за анализируемый период выросла на 139 тыс.руб.: ∆П = 282 - 143 1. показывает насколько

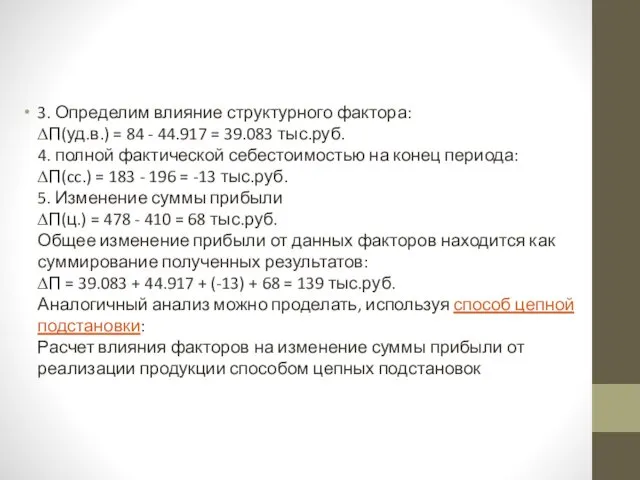

- 12. 3. Определим влияние структурного фактора: ∆П(уд.в.) = 84 - 44.917 = 39.083 тыс.руб. 4. полной фактической

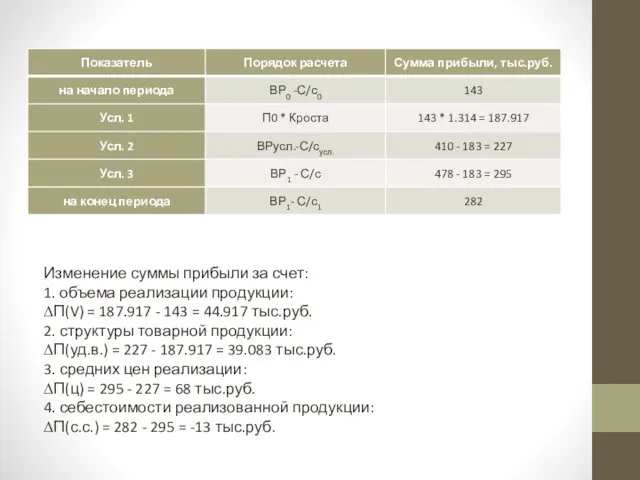

- 13. Изменение суммы прибыли за счет: 1. объема реализации продукции: ∆П(V) = 187.917 - 143 = 44.917

- 15. Скачать презентацию

МЕТОДИКА ФАКТОРНОГО АНАЛИЗА

ФАКТОРНЫЙ АНАЛИЗ – КОМПЛЕКСНОЕ И СИСТЕМАТИЧЕСКОЕ ИЗУЧЕНИЕ И ИЗМЕРЕНИЕ

МЕТОДИКА ФАКТОРНОГО АНАЛИЗА

ФАКТОРНЫЙ АНАЛИЗ – КОМПЛЕКСНОЕ И СИСТЕМАТИЧЕСКОЕ ИЗУЧЕНИЕ И ИЗМЕРЕНИЕ

ТИПЫ ФАКТОРНОГО АНАЛИЗА

ДЕТЕРМИНИРОВАННЫЙ

(ФУНКЦИОНАЛЬНЫЙ)

СТОХАСТИЧЕСКИЙ

(КОРРЕЛЯЦИОННЫЙ)

ПРЯМОЙ

(ДЕДУКТИВНЫЙ)

ОБРАТЫЙ

(ИНДУКТИВНЫЙ)

ОДНОСТУПЕНЧАТЫЙ

МНОГОСТУПЕНЧАТЫЙ

РЕТРОСПЕКТИВНЫЙ

ПЕРСПЕКТИВНЫЙ

СТАТИЧЕСКИЙ

ДИНАМИЧЕСКИЙ

ТИПЫ ФАКТОРНОГО АНАЛИЗА

ДЕТЕРМИНИРОВАННЫЙ

(ФУНКЦИОНАЛЬНЫЙ)

СТОХАСТИЧЕСКИЙ

(КОРРЕЛЯЦИОННЫЙ)

ПРЯМОЙ

(ДЕДУКТИВНЫЙ)

ОБРАТЫЙ

(ИНДУКТИВНЫЙ)

ОДНОСТУПЕНЧАТЫЙ

МНОГОСТУПЕНЧАТЫЙ

РЕТРОСПЕКТИВНЫЙ

ПЕРСПЕКТИВНЫЙ

СТАТИЧЕСКИЙ

ДИНАМИЧЕСКИЙ

Совокупность факторных и результативных признаков, которые находятся в одной причинно-следственной связи,

Совокупность факторных и результативных признаков, которые находятся в одной причинно-следственной связи,

Функциональная связь — это такая связь, при которой каждому значению фактора (факторного

Функциональная связь — это такая связь, при которой каждому значению фактора (факторного

Основные направления факторного анализа финансово-хозяйственной деятельности:

1) метод дифференциального исчисления. Приращение функций разлагается

Основные направления факторного анализа финансово-хозяйственной деятельности:

1) метод дифференциального исчисления. Приращение функций разлагается

Под факторным анализом понимается методика комплексного и системного изучения и измерения

Под факторным анализом понимается методика комплексного и системного изучения и измерения

Основные задачи факторного анализа.

1. Отбор факторов для анализа исследуемых показателей.

2. Классификация

Основные задачи факторного анализа. 1. Отбор факторов для анализа исследуемых показателей. 2. Классификация

ПРИМЕР. Влияние на прибыль некоторых факторов

ПРИМЕР. Влияние на прибыль некоторых факторов

Прибыль за анализируемый период выросла на 139 тыс.руб.: ∆П = 282

Прибыль за анализируемый период выросла на 139 тыс.руб.: ∆П = 282

3. Определим влияние структурного фактора:

∆П(уд.в.) = 84 - 44.917 = 39.083

3. Определим влияние структурного фактора: ∆П(уд.в.) = 84 - 44.917 = 39.083

Изменение суммы прибыли за счет:

1. объема реализации продукции:

∆П(V) = 187.917 -

Изменение суммы прибыли за счет: 1. объема реализации продукции: ∆П(V) = 187.917 -

Виды треугольников. 3 класс

Виды треугольников. 3 класс Сложение чисел с разными знаками

Сложение чисел с разными знаками Правильные многогранники

Правильные многогранники Дидактические игры в тригонометрии

Дидактические игры в тригонометрии Матрицы, операции над матрицами

Матрицы, операции над матрицами Коэффициент. Раскрытие скобок. Подобные слагаемые

Коэффициент. Раскрытие скобок. Подобные слагаемые Презентация к уроку математики (Школа 2100 3 класс)

Презентация к уроку математики (Школа 2100 3 класс) Конечные автоматы. Абстрактные и структурные автоматы. Синтез конечных автоматов и МПА

Конечные автоматы. Абстрактные и структурные автоматы. Синтез конечных автоматов и МПА Урок математики в 4 классе. Школа России

Урок математики в 4 классе. Школа России Математические задачи в стихах

Математические задачи в стихах Дүниенің сәнін екі нәрсе келтіреді

Дүниенің сәнін екі нәрсе келтіреді Унарлы кәсерҙәрҙе натураль һанға ҡабатлау

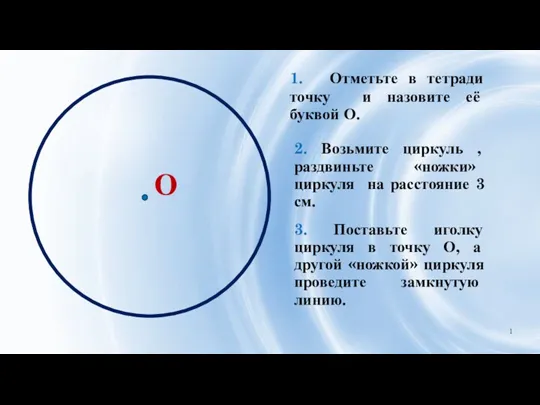

Унарлы кәсерҙәрҙе натураль һанға ҡабатлау Окружность. Центр окружности

Окружность. Центр окружности Решение задач (отработка умений и навыков). 1 класс. Использование ИКТ на различных этапах обучения.

Решение задач (отработка умений и навыков). 1 класс. Использование ИКТ на различных этапах обучения. Лёгкая разминка перед началом урока математики.

Лёгкая разминка перед началом урока математики. Метод координат. Геометрия 9 класс

Метод координат. Геометрия 9 класс Замечательные точки треугольника. Серединные перпендикуляры. Биссектрисы

Замечательные точки треугольника. Серединные перпендикуляры. Биссектрисы Презентация Деление с остатком

Презентация Деление с остатком Применение распределительного свойства умножения. 6 класс

Применение распределительного свойства умножения. 6 класс Решение текстовых задач №11, подготовка к ЕГЭ

Решение текстовых задач №11, подготовка к ЕГЭ Сложение и вычитание многозначных чисел. 4 класс

Сложение и вычитание многозначных чисел. 4 класс Презентация к уроку математики Число и цифра 7

Презентация к уроку математики Число и цифра 7 Окружность и круг

Окружность и круг Вторая модель Эрланга. (Лекция 8)

Вторая модель Эрланга. (Лекция 8) Старинные русские задачи

Старинные русские задачи Аксиомы стереометрии

Аксиомы стереометрии Закрепление по теме Деление двузначного числа на однозначное

Закрепление по теме Деление двузначного числа на однозначное Геометрия для детей

Геометрия для детей