- Гетероскедастичность и ее последствия

Содержание

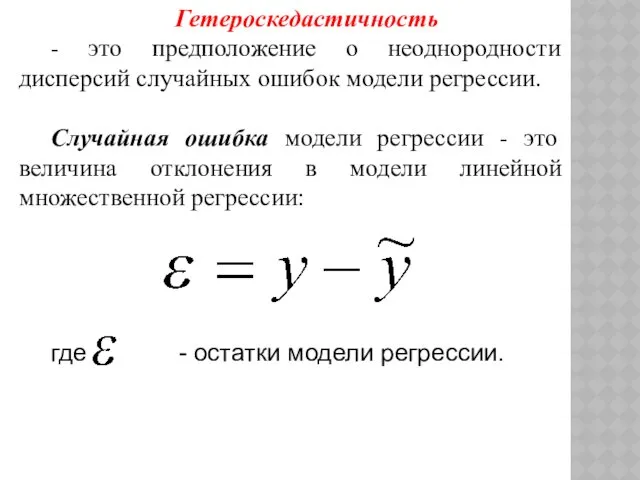

- 2. Гетероскедастичность - это предположение о неоднородности дисперсий случайных ошибок модели регрессии. Случайная ошибка модели регрессии -

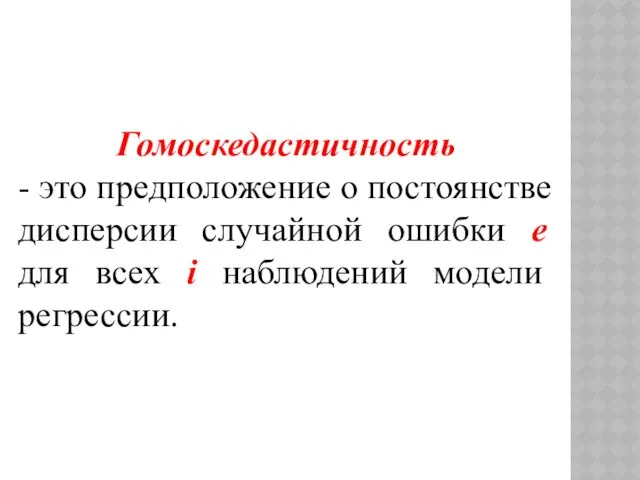

- 3. Гомоскедастичность - это предположение о постоянстве дисперсии случайной ошибки е для всех i наблюдений модели регрессии.

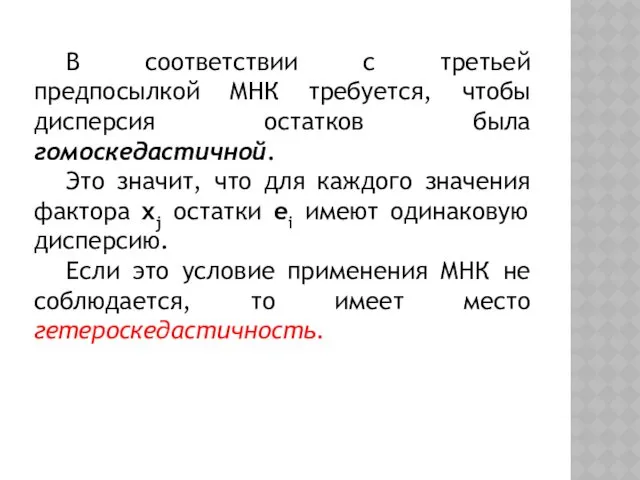

- 4. В соответствии с третьей предпосылкой МНК требуется, чтобы дисперсия остатков была гомоскедастичной. Это значит, что для

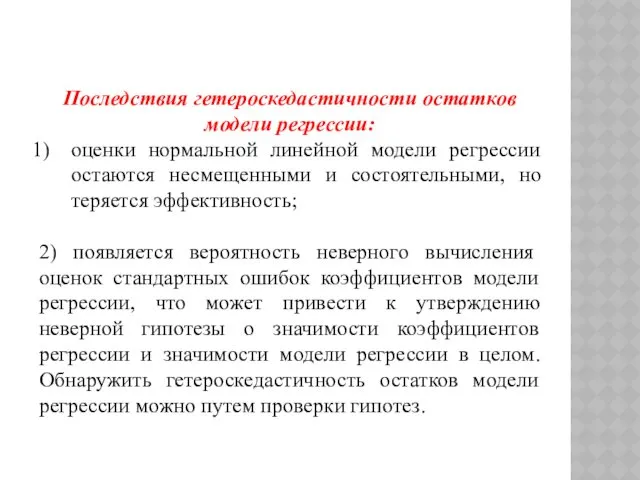

- 5. Последствия гетероскедастичности остатков модели регрессии: оценки нормальной линейной модели регрессии остаются несмещенными и состоятельными, но теряется

- 6. При малом объеме выборки, что наиболее характерно для эконометрических исследований, для оценки гетероскедастичности может использоваться метод

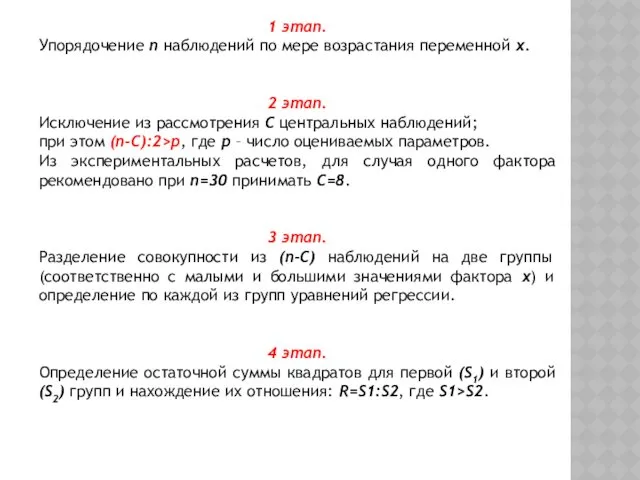

- 7. 1 этап. Упорядочение n наблюдений по мере возрастания переменной x. 2 этап. Исключение из рассмотрения С

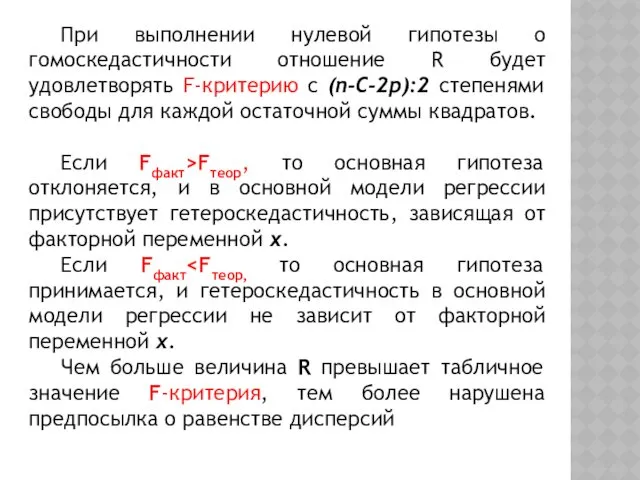

- 8. При выполнении нулевой гипотезы о гомоскедастичности отношение R будет удовлетворять F-критерию с (n-C-2p):2 степенями свободы для

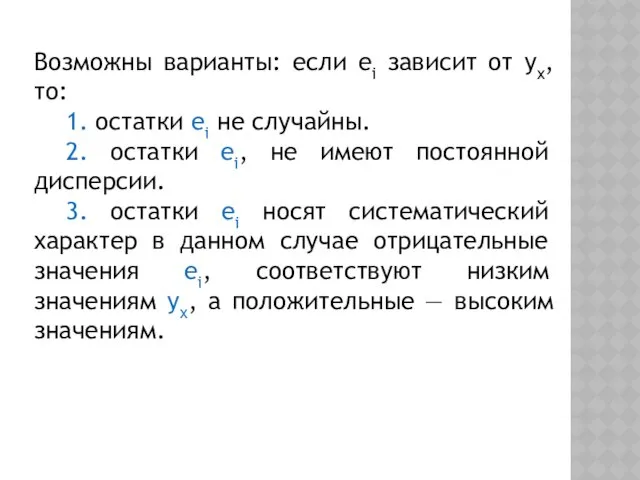

- 9. Возможны варианты: если ei зависит от уx, то: 1. остатки ei не случайны. 2. остатки ei,

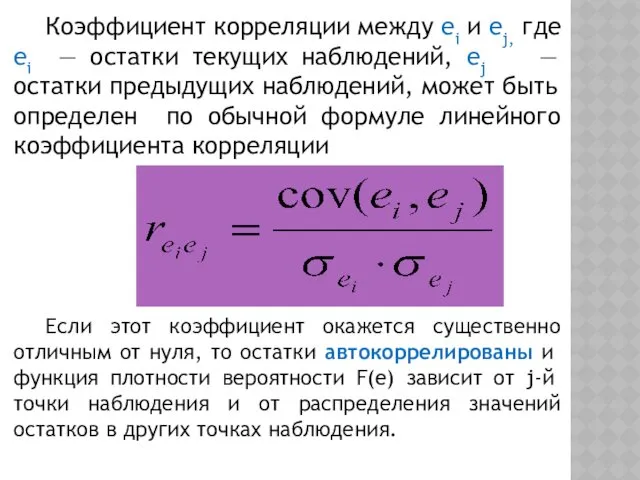

- 10. Коэффициент корреляции между ei и ej, где ei — остатки текущих наблюдений, ej — остатки предыдущих

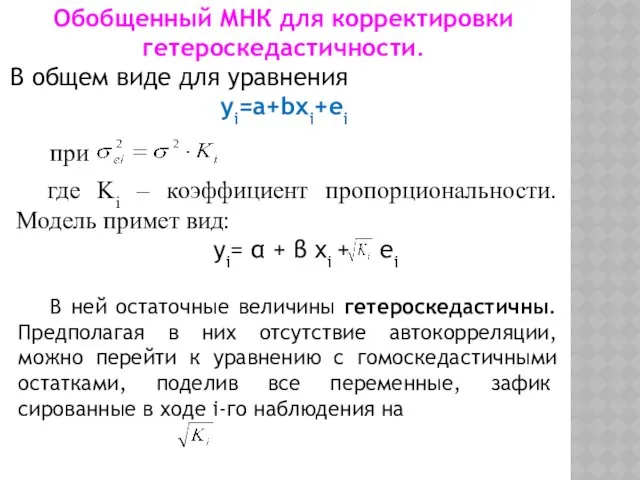

- 11. Обобщенный МНК для корректировки гетероскедастичности. В общем виде для уравнения yi=a+bxi+ei при где Ki – коэффициент

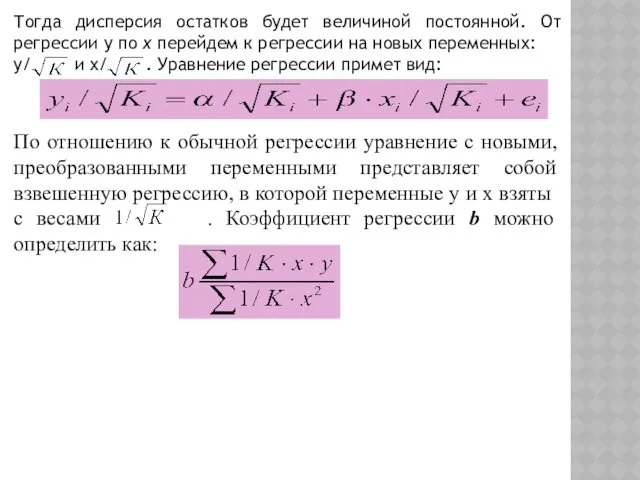

- 12. Тогда дисперсия остатков будет величиной постоянной. От регрессии у по х перейдем к регрессии на новых

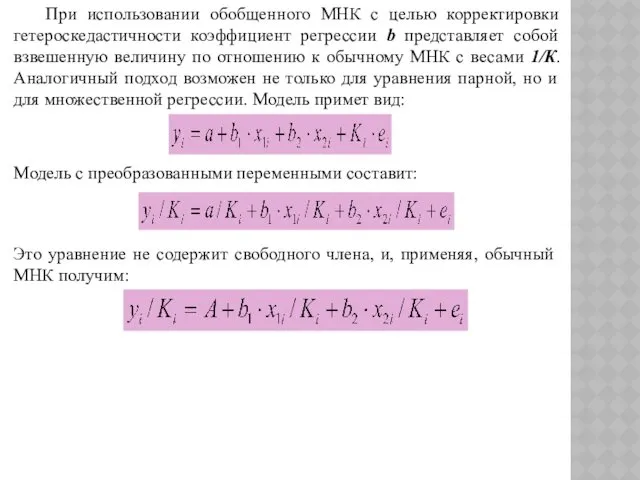

- 13. При использовании обобщенного МНК с целью корректировки гетероскедастичности коэффициент регрессии b представляет собой взвешенную величину по

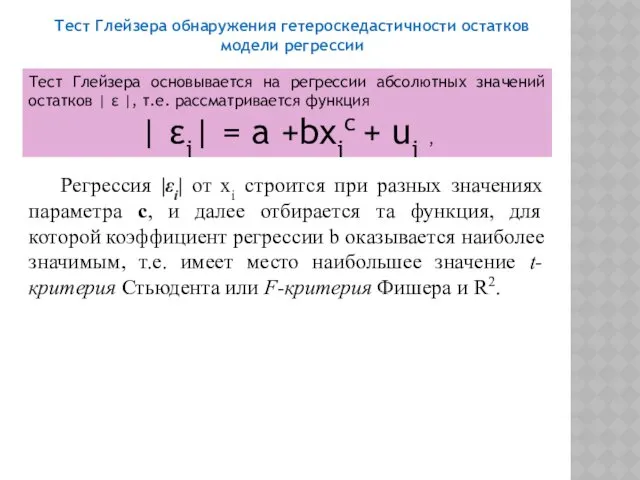

- 14. Тест Глейзера обнаружения гетероскедастичности остатков модели регрессии Тест Глейзера основывается на регрессии абсолютных значений остатков |

- 16. Скачать презентацию

Гетероскедастичность

- это предположение о неоднородности дисперсий случайных ошибок модели регрессии.

Случайная

Гетероскедастичность

- это предположение о неоднородности дисперсий случайных ошибок модели регрессии.

Случайная

Гомоскедастичность

- это предположение о постоянстве дисперсии случайной ошибки е для

Гомоскедастичность

- это предположение о постоянстве дисперсии случайной ошибки е для

В соответствии с третьей предпосылкой МНК требуется, чтобы дисперсия остатков была

В соответствии с третьей предпосылкой МНК требуется, чтобы дисперсия остатков была

Последствия гетероскедастичности остатков модели регрессии:

оценки нормальной линейной модели регрессии остаются несмещенными

Последствия гетероскедастичности остатков модели регрессии:

оценки нормальной линейной модели регрессии остаются несмещенными

При малом объеме выборки, что наиболее характерно для эконометрических исследований, для

При малом объеме выборки, что наиболее характерно для эконометрических исследований, для

1 этап.

Упорядочение n наблюдений по мере возрастания переменной x.

2 этап.

Исключение из

1 этап.

Упорядочение n наблюдений по мере возрастания переменной x.

2 этап.

Исключение из

При выполнении нулевой гипотезы о гомоскедастичности отношение R будет удовлетворять F-критерию

При выполнении нулевой гипотезы о гомоскедастичности отношение R будет удовлетворять F-критерию

Возможны варианты: если ei зависит от уx, то:

1. остатки ei

Возможны варианты: если ei зависит от уx, то:

1. остатки ei

Коэффициент корреляции между ei и ej, где ei — остатки текущих

Коэффициент корреляции между ei и ej, где ei — остатки текущих

Обобщенный МНК для корректировки гетероскедастичности.

В общем виде для уравнения

yi=a+bxi+ei

при

Обобщенный МНК для корректировки гетероскедастичности.

В общем виде для уравнения

yi=a+bxi+ei

при

Тогда дисперсия остатков будет величиной постоянной. От регрессии у по х

Тогда дисперсия остатков будет величиной постоянной. От регрессии у по х

При использовании обобщенного МНК с целью корректировки гетероскедастичности коэффициент регрессии b

При использовании обобщенного МНК с целью корректировки гетероскедастичности коэффициент регрессии b

Тест Глейзера обнаружения гетероскедастичности остатков модели регрессии

Тест Глейзера основывается на регрессии

Тест Глейзера обнаружения гетероскедастичности остатков модели регрессии

Тест Глейзера основывается на регрессии

Виды треугольников. 3 класс

Виды треугольников. 3 класс Сложение чисел с разными знаками

Сложение чисел с разными знаками Правильные многогранники

Правильные многогранники Дидактические игры в тригонометрии

Дидактические игры в тригонометрии Матрицы, операции над матрицами

Матрицы, операции над матрицами Коэффициент. Раскрытие скобок. Подобные слагаемые

Коэффициент. Раскрытие скобок. Подобные слагаемые Презентация к уроку математики (Школа 2100 3 класс)

Презентация к уроку математики (Школа 2100 3 класс) Конечные автоматы. Абстрактные и структурные автоматы. Синтез конечных автоматов и МПА

Конечные автоматы. Абстрактные и структурные автоматы. Синтез конечных автоматов и МПА Урок математики в 4 классе. Школа России

Урок математики в 4 классе. Школа России Математические задачи в стихах

Математические задачи в стихах Дүниенің сәнін екі нәрсе келтіреді

Дүниенің сәнін екі нәрсе келтіреді Унарлы кәсерҙәрҙе натураль һанға ҡабатлау

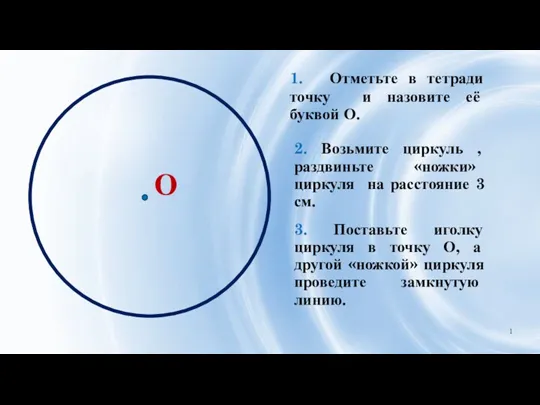

Унарлы кәсерҙәрҙе натураль һанға ҡабатлау Окружность. Центр окружности

Окружность. Центр окружности Решение задач (отработка умений и навыков). 1 класс. Использование ИКТ на различных этапах обучения.

Решение задач (отработка умений и навыков). 1 класс. Использование ИКТ на различных этапах обучения. Лёгкая разминка перед началом урока математики.

Лёгкая разминка перед началом урока математики. Метод координат. Геометрия 9 класс

Метод координат. Геометрия 9 класс Замечательные точки треугольника. Серединные перпендикуляры. Биссектрисы

Замечательные точки треугольника. Серединные перпендикуляры. Биссектрисы Презентация Деление с остатком

Презентация Деление с остатком Применение распределительного свойства умножения. 6 класс

Применение распределительного свойства умножения. 6 класс Решение текстовых задач №11, подготовка к ЕГЭ

Решение текстовых задач №11, подготовка к ЕГЭ Сложение и вычитание многозначных чисел. 4 класс

Сложение и вычитание многозначных чисел. 4 класс Презентация к уроку математики Число и цифра 7

Презентация к уроку математики Число и цифра 7 Окружность и круг

Окружность и круг Вторая модель Эрланга. (Лекция 8)

Вторая модель Эрланга. (Лекция 8) Старинные русские задачи

Старинные русские задачи Аксиомы стереометрии

Аксиомы стереометрии Закрепление по теме Деление двузначного числа на однозначное

Закрепление по теме Деление двузначного числа на однозначное Геометрия для детей

Геометрия для детей