- Мультиколлинеарность

Содержание

- 2. Цели лекции 1. Объяснить сущность проблемы мультиколлинеарности 2. Изучить последствия мультиколлинеарности 3. Указать средства обнаружения мультиколлинеарности

- 3. Коллинеарность и мультиколлинеарность Термин «коллинеарность» характеризует линейную связь между двумя объясняющими переменными. «Мультиколлинеарность» означает линейную связь

- 4. Виды мультиколлинеарности. Строгая и нестрогая мультиколлинеарность 1. Строгая мультиколлинеарность – наличие линейной функциональной связи между объясняющими

- 5. Суть строгой мультиколлинеарности Связь между объясняющими переменными – функциональная

- 6. Суть строгой мультиколлинеарности. Выводы Строгая мультиколлинеарность не позволяет однозначно определить коэффициенты регрессии и разделить вклады объясняющих

- 7. Нестрогая мультиколлинеарность. Пример Связь между объясняющими переменными – корреляционная

- 8. Сложность проблемы мультиколлинеарности 1. Корреляционные связи есть всегда. Проблема мультиколлинеарности – сила проявления корреляционных связей. 2.

- 9. Причины возникновения мультиколлинеарности 1. Ошибочное включение в уравнение регрессии двух или более линейно зависимых переменных. 2.

- 10. Мультиколлинеарность как результат логической ошибки Ошибочное признание независимыми содержательно зависимых переменных: Оценка коэффициентов уравнения невозможна!

- 11. Мультиколлинеарность из-за доминантной переменной Доминантная переменная «забивает» влияние остальных: Влияние остальных переменных становится незначимым

- 12. Неизбежность мультиколлинеарности 1. Мультиколлинеарность – нормальное явление. Практически любая модель содержит мультиколлинеарность. 2. Мы не обращаем

- 13. Механизм действия мультиколлинеарности Мультиколлинеарность проявляется в совместном действии факторов: 1. Построить модель – значит определить вклад

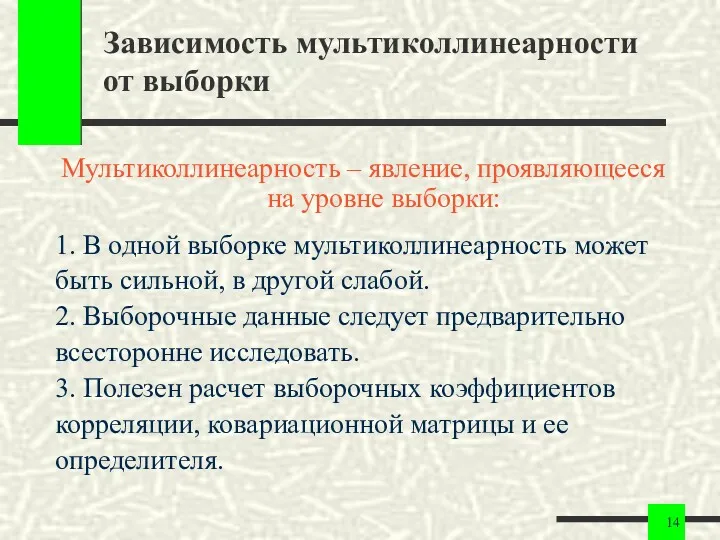

- 14. Зависимость мультиколлинеарности от выборки Мультиколлинеарность – явление, проявляющееся на уровне выборки: 1. В одной выборке мультиколлинеарность

- 15. Зависимость мультиколлинеарности от смысла задачи Мультиколлинеарность может быть выявлена при содержательном анализе задачи и данных При

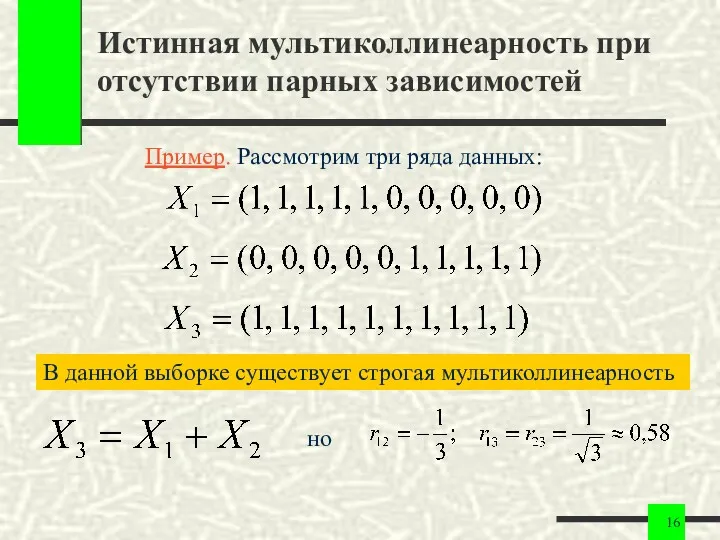

- 16. Истинная мультиколлинеарность при отсутствии парных зависимостей Пример. Рассмотрим три ряда данных: В данной выборке существует строгая

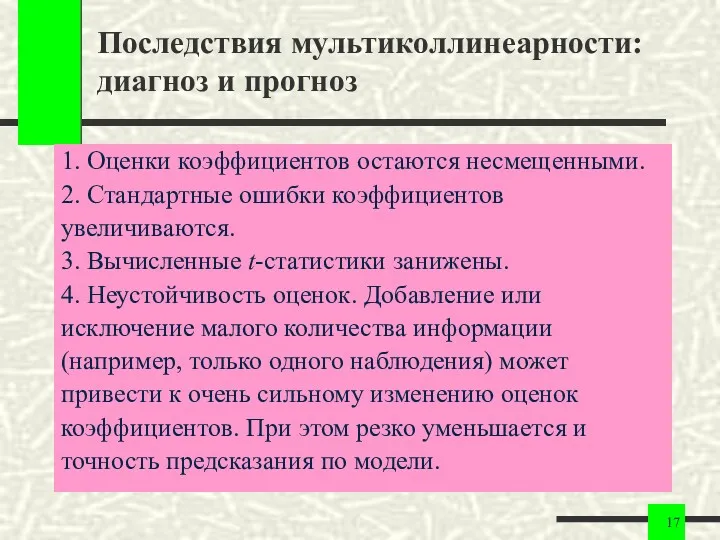

- 17. Последствия мультиколлинеарности: диагноз и прогноз 1. Оценки коэффициентов остаются несмещенными. 2. Стандартные ошибки коэффициентов увеличиваются. 3.

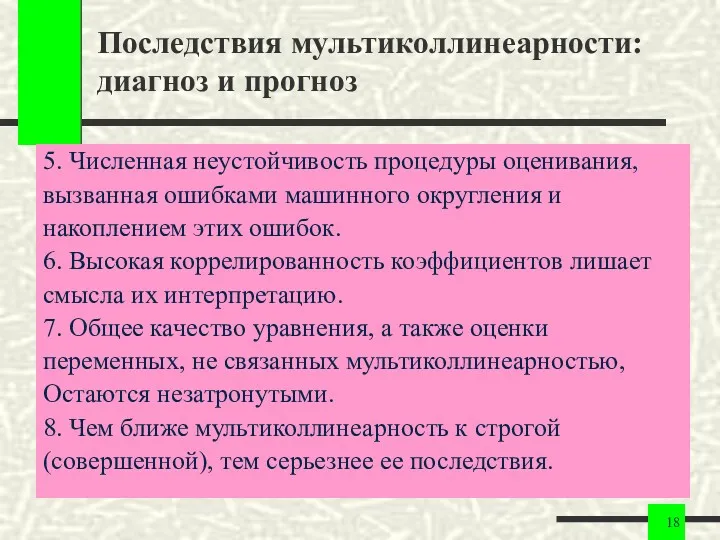

- 18. Последствия мультиколлинеарности: диагноз и прогноз 5. Численная неустойчивость процедуры оценивания, вызванная ошибками машинного округления и накоплением

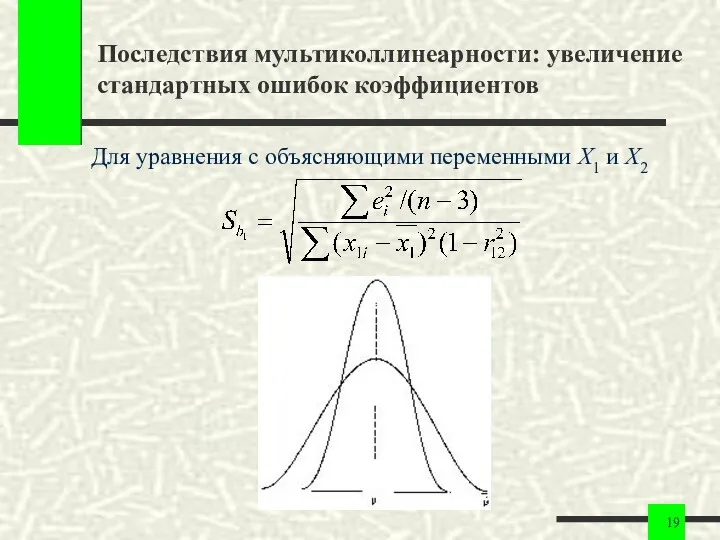

- 19. Последствия мультиколлинеарности: увеличение стандартных ошибок коэффициентов Для уравнения с объясняющими переменными X1 и X2

- 20. Последствия мультиколлинеарности: увеличение стандартных ошибок коэффициентов Практически отсюда следует возможность получить незначимый коэффициент или «неправильный» знак

- 21. Обнаружение мультиколлинеарности. Основной признак Внешним признаком наличия мультиколлинеарности служат слишком большие значения элементов матрицы Основной признак

- 22. Обнаружение мультиколлинеарности. Дополнительные признаки 1. Высокие R2 и F-статистика, но некоторые (или даже все) коэффициенты незначимы,

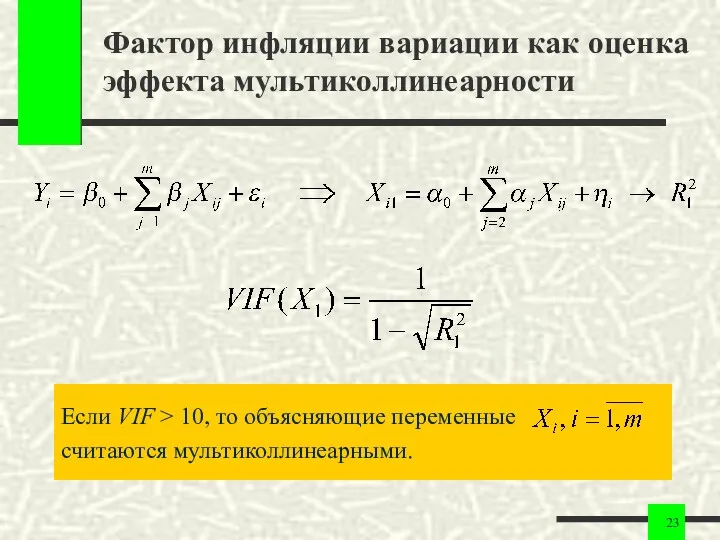

- 23. Фактор инфляции вариации как оценка эффекта мультиколлинеарности Если VIF > 10, то объясняющие переменные считаются мультиколлинеарными.

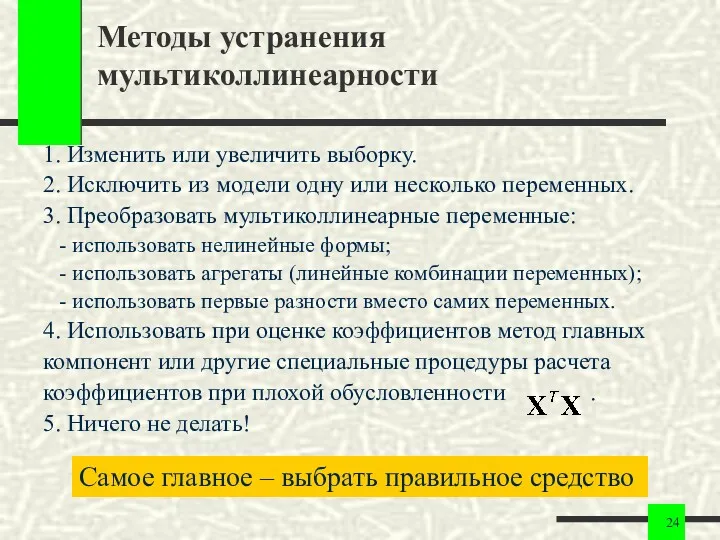

- 24. Методы устранения мультиколлинеарности 1. Изменить или увеличить выборку. 2. Исключить из модели одну или несколько переменных.

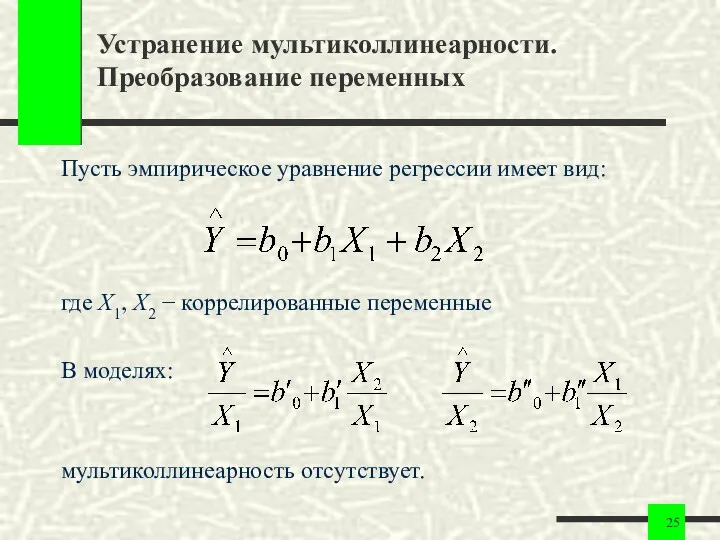

- 25. Устранение мультиколлинеарности. Преобразование переменных Пусть эмпирическое уравнение регрессии имеет вид: где X1, X2 − коррелированные переменные

- 27. Скачать презентацию

Цели лекции

1. Объяснить сущность проблемы

мультиколлинеарности

2. Изучить последствия мультиколлинеарности

3. Указать средства обнаружения

мультиколлинеарности

4.

Цели лекции

1. Объяснить сущность проблемы

мультиколлинеарности

2. Изучить последствия мультиколлинеарности

3. Указать средства обнаружения

мультиколлинеарности

4.

Коллинеарность и мультиколлинеарность

Термин «коллинеарность» характеризует линейную

связь между двумя объясняющими переменными.

«Мультиколлинеарность» означает

Коллинеарность и мультиколлинеарность

Термин «коллинеарность» характеризует линейную

связь между двумя объясняющими переменными.

«Мультиколлинеарность» означает

Виды мультиколлинеарности. Строгая и нестрогая мультиколлинеарность

1. Строгая мультиколлинеарность – наличие

линейной функциональной

Виды мультиколлинеарности. Строгая и нестрогая мультиколлинеарность

1. Строгая мультиколлинеарность – наличие

линейной функциональной

Суть строгой мультиколлинеарности

Связь между объясняющими переменными – функциональная

Суть строгой мультиколлинеарности

Связь между объясняющими переменными – функциональная

Суть строгой мультиколлинеарности. Выводы

Строгая мультиколлинеарность не позволяет

однозначно определить коэффициенты регрессии и

разделить

Суть строгой мультиколлинеарности. Выводы

Строгая мультиколлинеарность не позволяет

однозначно определить коэффициенты регрессии и

разделить

Нестрогая мультиколлинеарность. Пример

Связь между объясняющими переменными – корреляционная

Нестрогая мультиколлинеарность. Пример

Связь между объясняющими переменными – корреляционная

Сложность проблемы мультиколлинеарности

1. Корреляционные связи есть всегда. Проблема

мультиколлинеарности – сила проявления

корреляционных

Сложность проблемы мультиколлинеарности

1. Корреляционные связи есть всегда. Проблема

мультиколлинеарности – сила проявления

корреляционных

Причины возникновения мультиколлинеарности

1. Ошибочное включение в уравнение регрессии двух

или более линейно

Причины возникновения мультиколлинеарности

1. Ошибочное включение в уравнение регрессии двух

или более линейно

Мультиколлинеарность как результат логической ошибки

Ошибочное признание независимыми

содержательно зависимых переменных:

Оценка коэффициентов уравнения

Мультиколлинеарность как результат логической ошибки

Ошибочное признание независимыми

содержательно зависимых переменных:

Оценка коэффициентов уравнения

Мультиколлинеарность из-за доминантной переменной

Доминантная переменная «забивает»

влияние остальных:

Влияние остальных переменных становится незначимым

Мультиколлинеарность из-за доминантной переменной

Доминантная переменная «забивает»

влияние остальных:

Влияние остальных переменных становится незначимым

Неизбежность мультиколлинеарности

1. Мультиколлинеарность – нормальное явление.

Практически любая модель содержит

мультиколлинеарность.

2. Мы не

Неизбежность мультиколлинеарности

1. Мультиколлинеарность – нормальное явление.

Практически любая модель содержит

мультиколлинеарность.

2. Мы не

Механизм действия мультиколлинеарности

Мультиколлинеарность проявляется в совместном

действии факторов:

1. Построить модель – значит

Механизм действия мультиколлинеарности

Мультиколлинеарность проявляется в совместном

действии факторов:

1. Построить модель – значит

Зависимость мультиколлинеарности от выборки

Мультиколлинеарность – явление, проявляющееся на уровне выборки:

1. В

Зависимость мультиколлинеарности от выборки

Мультиколлинеарность – явление, проявляющееся на уровне выборки:

1. В

Зависимость мультиколлинеарности от смысла задачи

Мультиколлинеарность может быть выявлена при

содержательном анализе задачи

Зависимость мультиколлинеарности от смысла задачи

Мультиколлинеарность может быть выявлена при

содержательном анализе задачи

Истинная мультиколлинеарность при отсутствии парных зависимостей

Пример. Рассмотрим три ряда данных:

В данной

Истинная мультиколлинеарность при отсутствии парных зависимостей

Пример. Рассмотрим три ряда данных:

В данной

Последствия мультиколлинеарности: диагноз и прогноз

1. Оценки коэффициентов остаются несмещенными.

2. Стандартные ошибки

Последствия мультиколлинеарности: диагноз и прогноз

1. Оценки коэффициентов остаются несмещенными.

2. Стандартные ошибки

Последствия мультиколлинеарности: диагноз и прогноз

5. Численная неустойчивость процедуры оценивания,

вызванная ошибками машинного

Последствия мультиколлинеарности: диагноз и прогноз

5. Численная неустойчивость процедуры оценивания,

вызванная ошибками машинного

Последствия мультиколлинеарности: увеличение стандартных ошибок коэффициентов

Для уравнения с объясняющими переменными X1

Последствия мультиколлинеарности: увеличение стандартных ошибок коэффициентов

Для уравнения с объясняющими переменными X1

Последствия мультиколлинеарности: увеличение стандартных ошибок коэффициентов

Практически отсюда следует возможность получить

незначимый коэффициент

Последствия мультиколлинеарности: увеличение стандартных ошибок коэффициентов

Практически отсюда следует возможность получить

незначимый коэффициент

Обнаружение мультиколлинеарности. Основной признак

Внешним признаком наличия мультиколлинеарности служат

слишком большие значения элементов

Обнаружение мультиколлинеарности. Основной признак

Внешним признаком наличия мультиколлинеарности служат

слишком большие значения элементов

Обнаружение мультиколлинеарности. Дополнительные признаки

1. Высокие R2 и F-статистика, но некоторые (или

Обнаружение мультиколлинеарности. Дополнительные признаки

1. Высокие R2 и F-статистика, но некоторые (или

Фактор инфляции вариации как оценка эффекта мультиколлинеарности

Если VIF > 10, то

Фактор инфляции вариации как оценка эффекта мультиколлинеарности

Если VIF > 10, то

Методы устранения мультиколлинеарности

1. Изменить или увеличить выборку.

2. Исключить из модели одну

Методы устранения мультиколлинеарности

1. Изменить или увеличить выборку.

2. Исключить из модели одну

Устранение мультиколлинеарности. Преобразование переменных

Пусть эмпирическое уравнение регрессии имеет вид:

где X1, X2

Устранение мультиколлинеарности. Преобразование переменных

Пусть эмпирическое уравнение регрессии имеет вид:

где X1, X2

Упрощение выражений (3)

Упрощение выражений (3) Презентация к технологической карте по математике на тему Умножение многозначного числа на однозначное

Презентация к технологической карте по математике на тему Умножение многозначного числа на однозначное Умножение числа 2. Умножение на 2

Умножение числа 2. Умножение на 2 Решение системы неравенств

Решение системы неравенств Графы. Дискретная математика

Графы. Дискретная математика Умножение и деление обыкновенных дробей

Умножение и деление обыкновенных дробей презентация к уроку математики во 2 классе по теме: Умножение

презентация к уроку математики во 2 классе по теме: Умножение Ачыш ясау өчен — 1 өлеш рухлану һәм 9 өлеш тир түгү кирәк

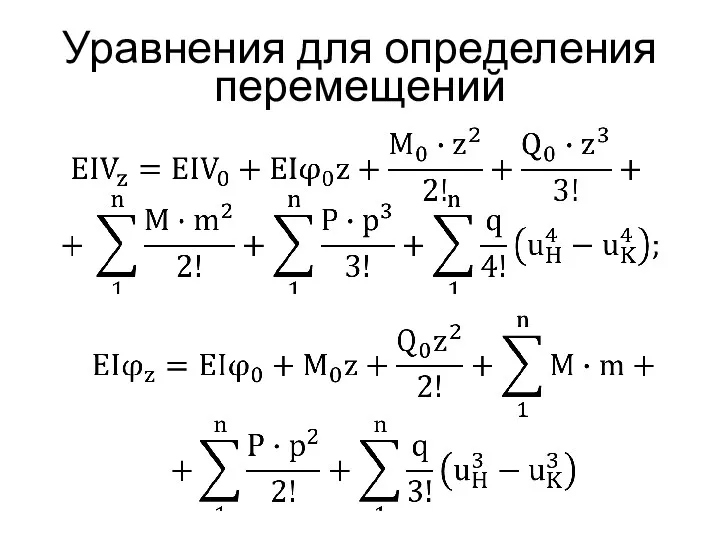

Ачыш ясау өчен — 1 өлеш рухлану һәм 9 өлеш тир түгү кирәк Уравнения для определения перемещений

Уравнения для определения перемещений Функция. Область определения и область значений функции

Функция. Область определения и область значений функции Раскрытие скобок

Раскрытие скобок Анаграммы. Урок алгебры в 8 классе

Анаграммы. Урок алгебры в 8 классе Деление положительных и отрицательных чисел

Деление положительных и отрицательных чисел Конспект урока математики во 2 классе Таблица умножения и деления на 6

Конспект урока математики во 2 классе Таблица умножения и деления на 6 Презентация к уроку математики 1 класс Составление таблиц сложения +5, 6, 7, 8, 9

Презентация к уроку математики 1 класс Составление таблиц сложения +5, 6, 7, 8, 9 Сорбонки. Математика 1 класс. Счёт до 12. УМК любой

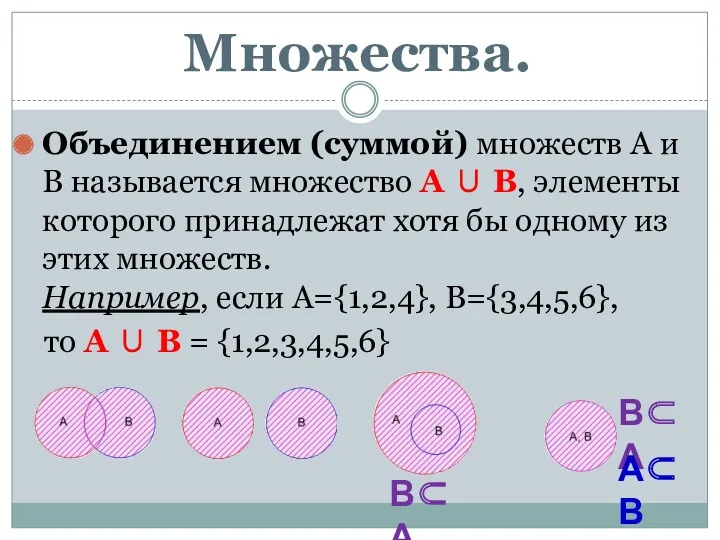

Сорбонки. Математика 1 класс. Счёт до 12. УМК любой Множества. Комбинаторика

Множества. Комбинаторика Геометрические фигуры и их площади

Геометрические фигуры и их площади Понятие алгоритма действий

Понятие алгоритма действий Час занимательной математики

Час занимательной математики Интересные факты о математике

Интересные факты о математике Задачи выпуклого программирования

Задачи выпуклого программирования Степень с рациональным показателем и ее свойства

Степень с рациональным показателем и ее свойства Элементы корреляционного и регрессионного анализа

Элементы корреляционного и регрессионного анализа 20231017_prizma

20231017_prizma Счёт до пяти.

Счёт до пяти. Отношения объектов и их множеств

Отношения объектов и их множеств Решение нелокальных краевых задач для уравнения влагопереноса методами теории случайных процессов

Решение нелокальных краевых задач для уравнения влагопереноса методами теории случайных процессов