- Разбор 2 задания. Моделирование случайной величины. СМО

Содержание

- 2. Теория Для начала разберемся в том, что такое поток заявок (событий): потоком событий называется последовательность однородных

- 3. Свойства потоков Свойство стационарности: вероятность появления k событий на любом промежутке времени зависит только от числа

- 4. Закон Пуассона Закон Пуассона описывает число событий k, происходящих за одинаковые промежутки времени при условии, что

- 5. Примеры

- 6. Решение

- 7. Примеры

- 8. Решение задачи Сначала найдем интенсивность потока, то есть количество заявок в минуту: λ = 12/60 =

- 9. Метод Монте-Карло Метод Монте-Карло - метод, использующий генератор случайных чисел или более строго: разыгрывающий значения непрерывной

- 10. Геометрический алгоритм Монте-Карло интегрирования

- 11. Многократно повторяя эту процедуру мы будем получать все больше точек, равномерно заполняющих наш квадрат и поскольку

- 12. Системы массового обслуживания (СМО) Одноканальная СМО с отказами — это система массового обслуживания, в которой есть

- 13. Дифференциальное уравнение Колмогорова При этом: P0+P1=1, где P0 — вероятность обслуживания заявки; P1 — вероятность отказа;

- 14. Относительная пропускная способность q определяется по формуле: Абсолютная пропускная способность A находится по формуле: Вероятность отказа

- 15. Разбор задачи Во второй задаче варианта рассматривается одноканальная СМО с отказами. В данную СМО поступает пуассоновский

- 16. Взятие интегралов Выпишем функцию f(x): Возьмем определенный интеграл от функции, а также проведем замену dx на

- 17. Взятие интегралов

- 18. Замена ri - 1 = Ri Функция распределения равномерной случайной величины:

- 19. Итоговые уравнения Уравнение для моделирования времени между моментами наступления двух заявок: Уравнение для моделирования времени обслуживания

- 20. Моделирование случайной величины Сначала смоделируем процесс наступления заявок:

- 21. Смоделируем процесс обслуживания заявок:

- 22. Для 1-го опыта: а) ср. время обслуживания = 6.354/10 = 0.635 (длительность обслуживания делится на количество

- 23. Программное решение

- 25. Скачать презентацию

Рациональ саннар белән гамәлләр башкару

Рациональ саннар белән гамәлләр башкару Урок математики по теме: Умножение и деление на 3.

Урок математики по теме: Умножение и деление на 3. Проценты. Демонстрационный материал

Проценты. Демонстрационный материал Число 9, цифра 9

Число 9, цифра 9 Окружности, описанные и вписанные в правильные многоугольники

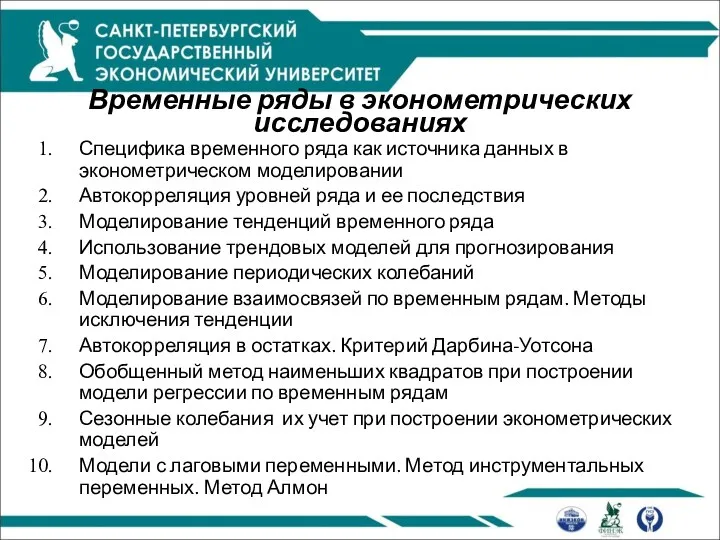

Окружности, описанные и вписанные в правильные многоугольники Временные ряды в эконометрических исследованиях

Временные ряды в эконометрических исследованиях Теорема Пифагора – её история и значение

Теорема Пифагора – её история и значение Очень строгая наука

Очень строгая наука Лекція 5. Поверхні. Класифікація поверхонь. Точки на поверхні

Лекція 5. Поверхні. Класифікація поверхонь. Точки на поверхні Сложение и вычитание смешанных чисел (5 класс)

Сложение и вычитание смешанных чисел (5 класс) Презентация Приемы вычислений для случае вида 36+4

Презентация Приемы вычислений для случае вида 36+4 Кривые поверхности

Кривые поверхности Дополнительные возможности анализа данных в MS Excel. Аппроксимация экспериментальных данных. Линии тренда

Дополнительные возможности анализа данных в MS Excel. Аппроксимация экспериментальных данных. Линии тренда Сложение и вычитание натуральных чисел

Сложение и вычитание натуральных чисел Презентация Мы едем, едем, едем...

Презентация Мы едем, едем, едем... Дифференциальное исчисление

Дифференциальное исчисление Екі түзудің өзара орналасуы

Екі түзудің өзара орналасуы Старинные меры длины

Старинные меры длины Игры-головоломки

Игры-головоломки Квадратные уравнения. Способы их решения. 8 класс

Квадратные уравнения. Способы их решения. 8 класс Свойства действий с рациональными числами

Свойства действий с рациональными числами Урок-игра Теорема Пифагора

Урок-игра Теорема Пифагора Площадь многоугольников

Площадь многоугольников Умножение многозначных чисел на двузначные

Умножение многозначных чисел на двузначные Задача на готовых чертежах по теореме о трёх перпендикулярах

Задача на готовых чертежах по теореме о трёх перпендикулярах Письменная нумерация чисел в пределах 1000. Приёмы устных вычислений

Письменная нумерация чисел в пределах 1000. Приёмы устных вычислений Математика – ЕГЭ 2018. Базовый уровень. Решение задания 20

Математика – ЕГЭ 2018. Базовый уровень. Решение задания 20 Математика Состав числа

Математика Состав числа