- Случайные величины

Содержание

- 2. Дискретная СВ (ДСВ) Определение. Дискретной называется такая СВ, которая принимает конечное или бесконеч- ное счетное множество

- 3. Событие – одно из возможных значений СВ. Например, Y = {число ДТП за сутки} – ДСВ.

- 4. Пусть значение x1 появляется с вероятностью p1, значение x2 - с вероятностью p2, …, значение xn

- 5. 1) значения xi должны располагаться в порядке возрастания, т.е. x1 2) ∑ pi =1, т.к. события

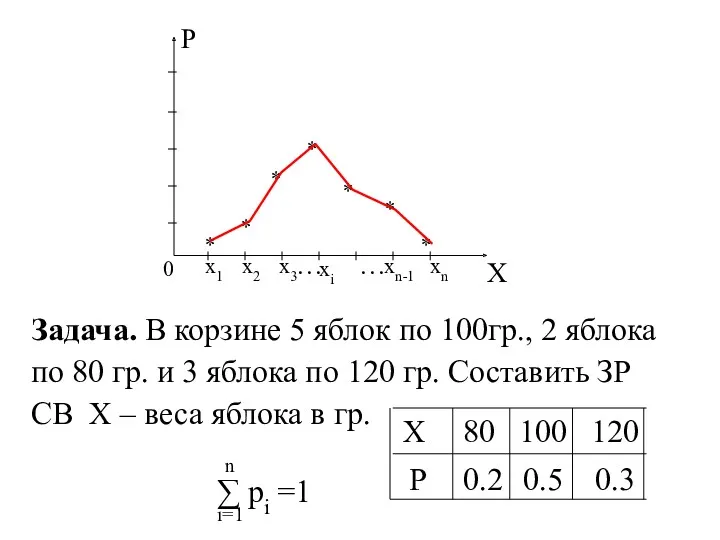

- 6. X P 0 * * * * * * * xi Задача. В корзине 5 яблок

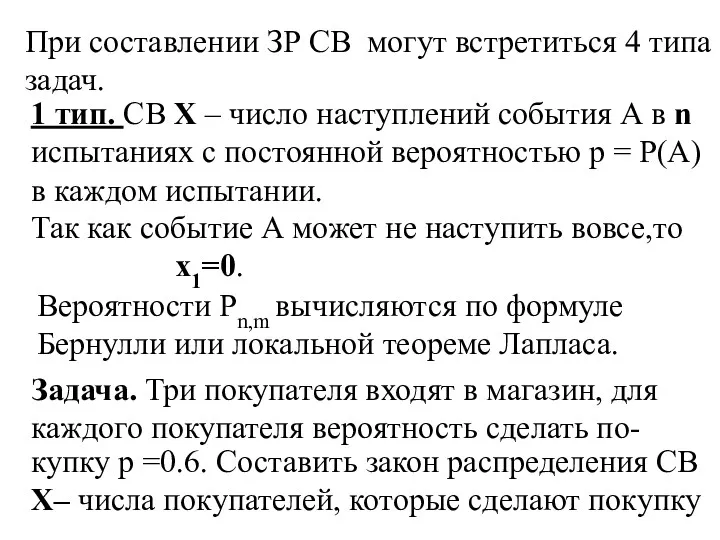

- 7. При составлении ЗР СВ могут встретиться 4 типа задач. 1 тип. СВ X – число наступлений

- 8. Дано: n = 3 p = 0.6 q = 0.4 ЗР СВ X X –{число покупателей,

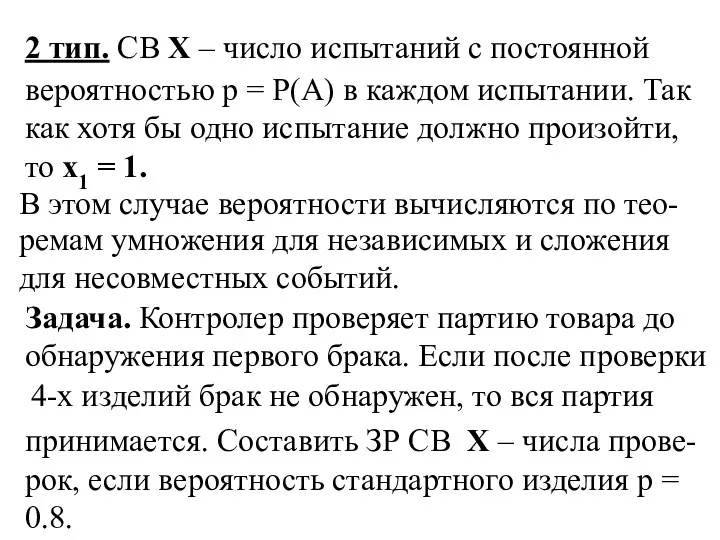

- 9. 2 тип. СВ X – число испытаний с постоянной вероятностью p = P(A) в каждом испытании.

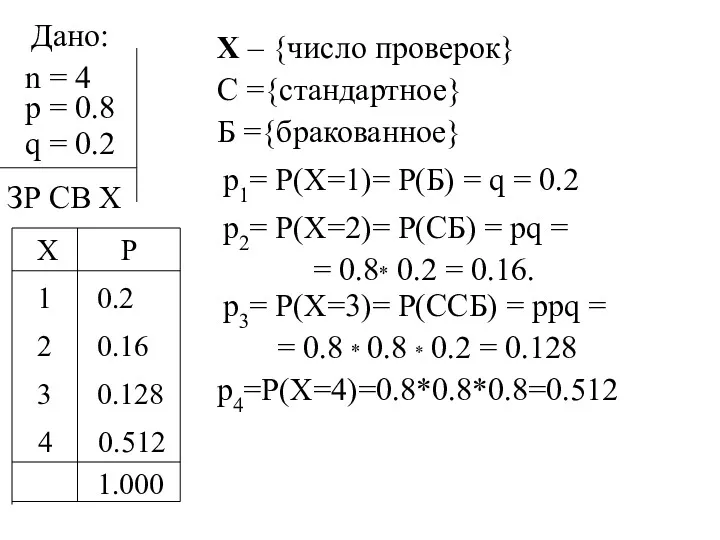

- 10. n = 4 Дано: p = 0.8 q = 0.2 ЗР СВ Х X – {число

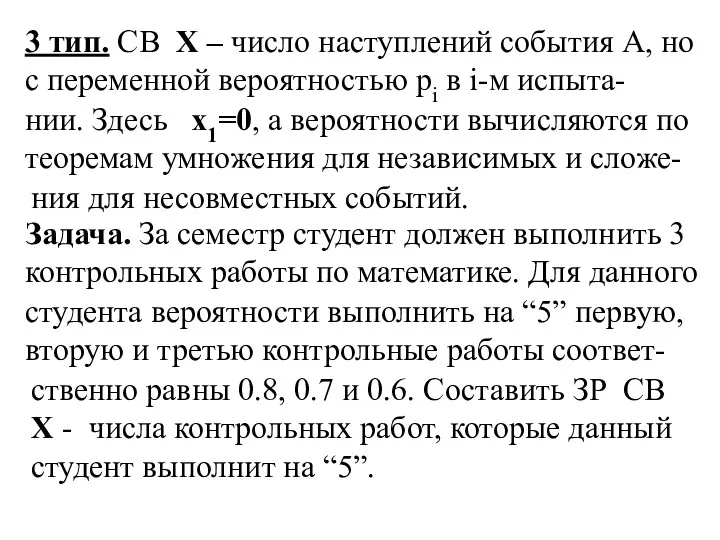

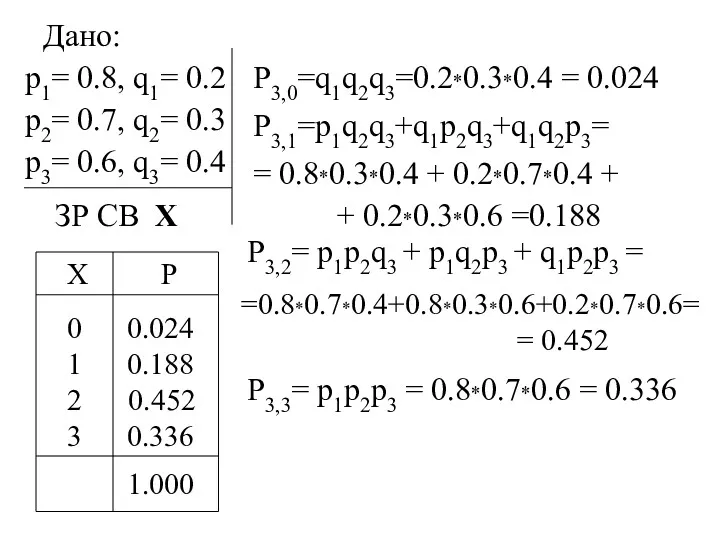

- 11. 3 тип. СВ X – число наступлений события А, но с переменной вероятностью pi в i-м

- 12. Дано: p1= 0.8, q1= 0.2 p2= 0.7, q2= 0.3 p3= 0.6, q3= 0.4 ЗР СВ X

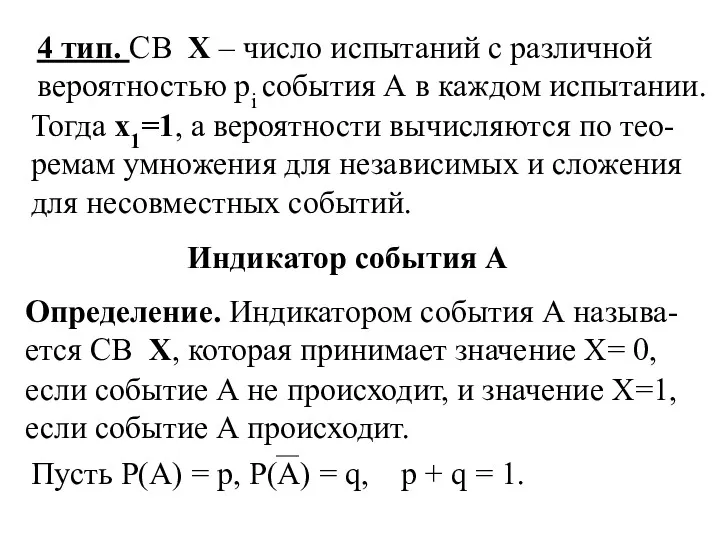

- 13. 4 тип. СВ X – число испытаний с различной вероятностью pi события А в каждом испытании.

- 14. Тогда ЗР СВ X – индикатора события А: X P 0 1 q p Действия над

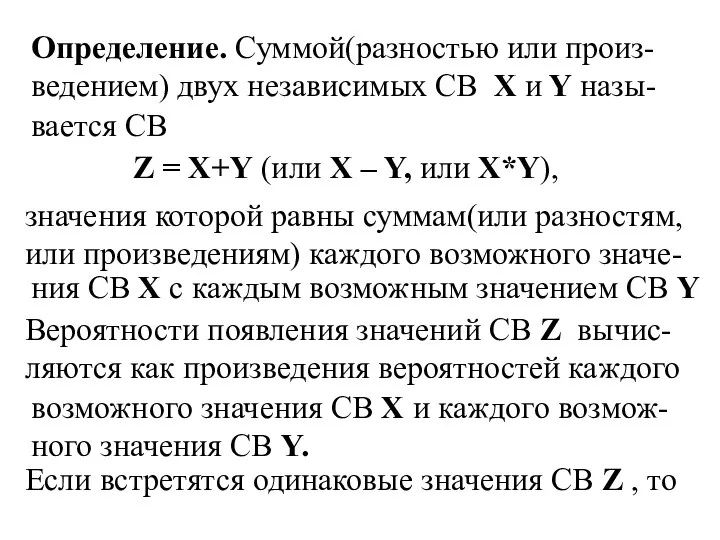

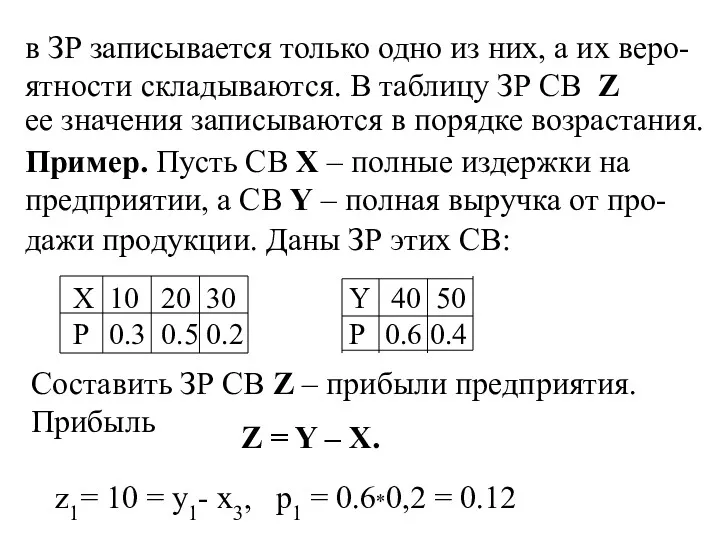

- 15. Определение. Суммой(разностью или произ-ведением) двух независимых СВ X и Y назы- вается СВ Z = X+Y

- 16. в ЗР записывается только одно из них, а их веро-ятности складываются. В таблицу ЗР СВ Z

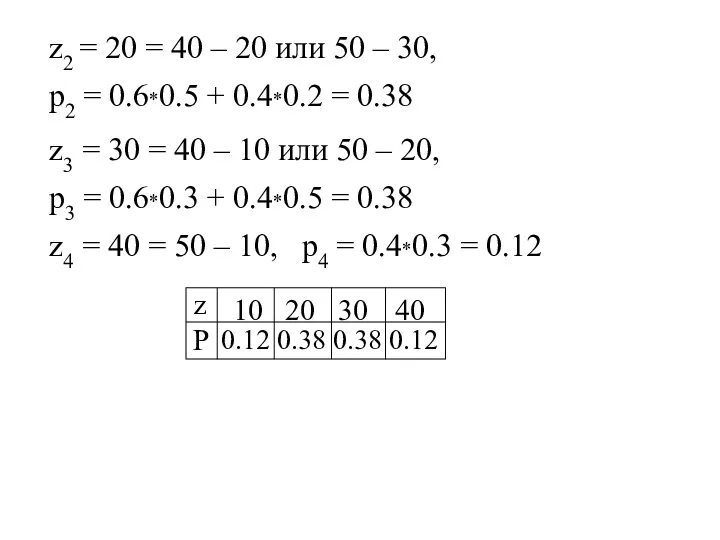

- 17. z2 = 20 = 40 – 20 или 50 – 30, p2 = 0.6*0.5 + 0.4*0.2

- 18. “Северные” забили стрелку “южным”. Бригадир “северных” – человек настроения и имеет связи в органах, с вероятностью

- 19. Вариант 1. Без оружия. Случайная величина – число потерянных бойцов. Математическое ожидание = (1-p)N Вариант 2.

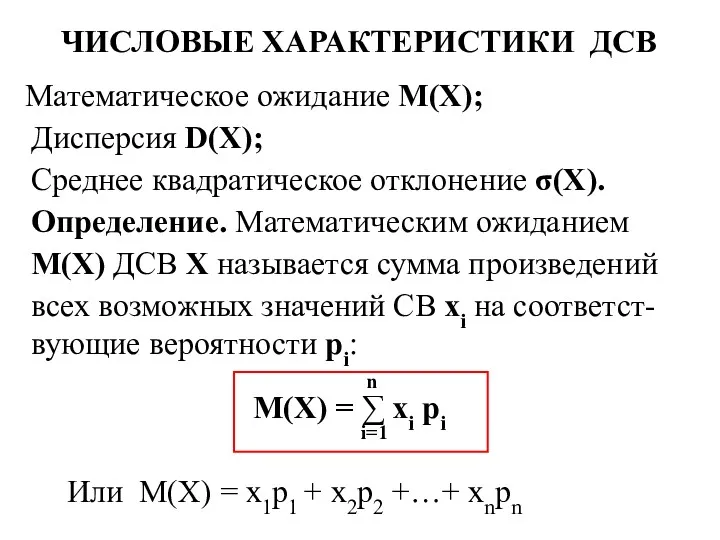

- 20. ЧИСЛОВЫЕ ХАРАКТЕРИСТИКИ ДСВ Математическое ожидание М(Х); Дисперсия D(X); Среднее квадратическое отклонение σ(Х). Определение. Математическим ожиданием М(Х)

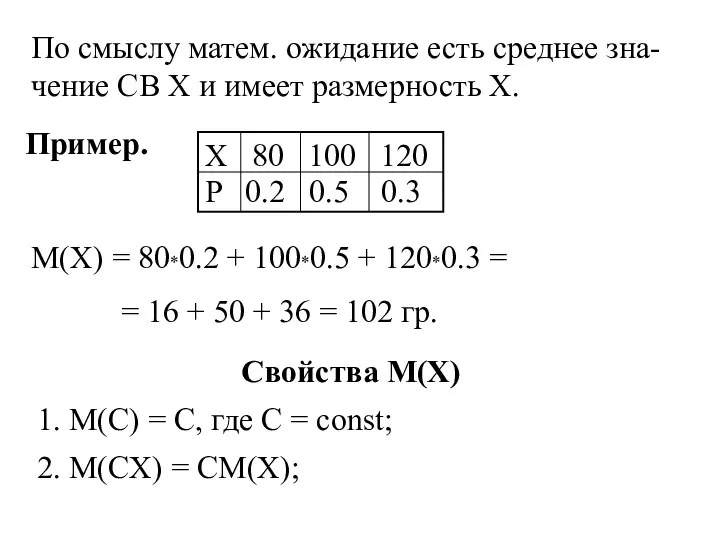

- 21. По смыслу матем. ожидание есть среднее зна-чение СВ Х и имеет размерность Х. Пример. Х 80

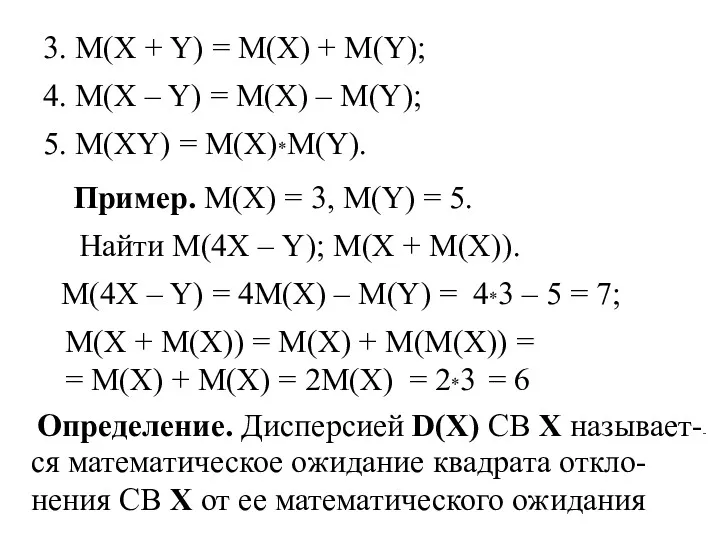

- 22. 3. M(X + Y) = M(X) + M(Y); 4. M(X – Y) = M(X) – M(Y);

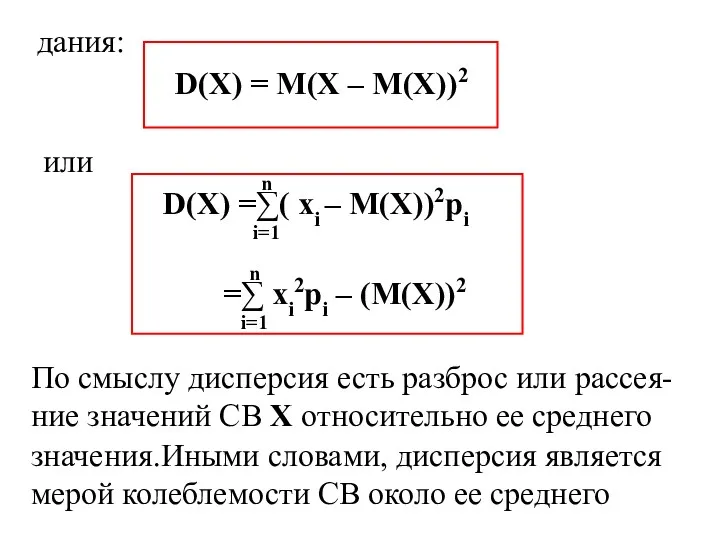

- 23. дания: D(X) = M(X – M(X))2 D(X) =∑( xi – M(X))2pi или =∑ xi2pi – (M(X))2

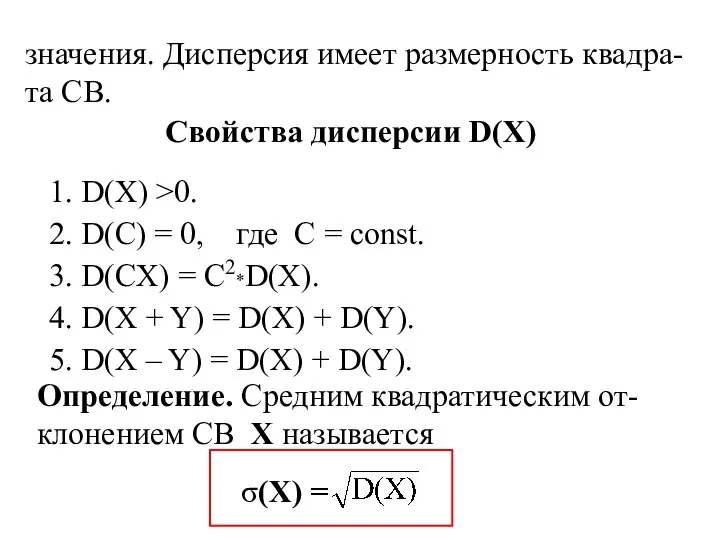

- 24. значения. Дисперсия имеет размерность квадра-та СВ. Свойства дисперсии D(X) 1. D(X) >0. 2. D(C) = 0,

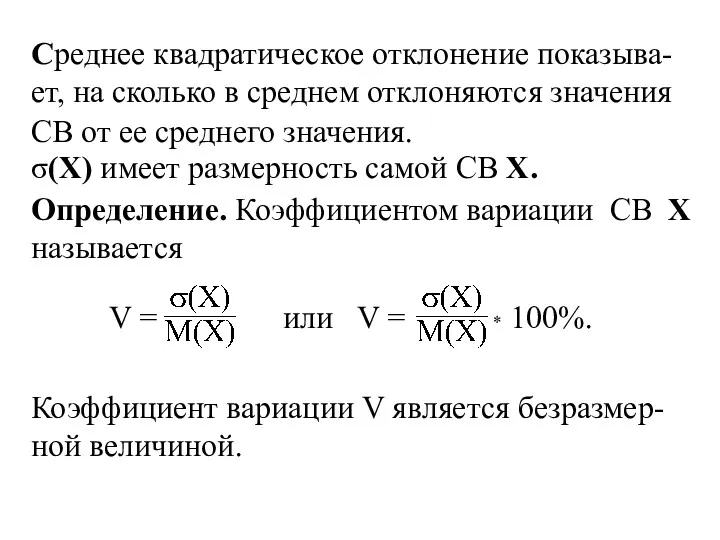

- 25. Среднее квадратическое отклонение показыва-ет, на сколько в среднем отклоняются значения СВ от ее среднего значения. σ(Х)

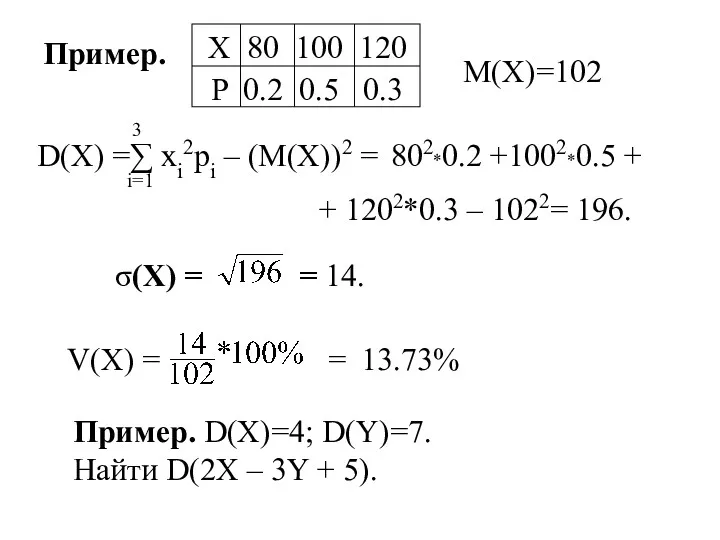

- 26. Пример. Х 80 100 120 P 0.2 0.5 0.3 M(X)=102 D(X) =∑ xi2pi – (M(X))2 =

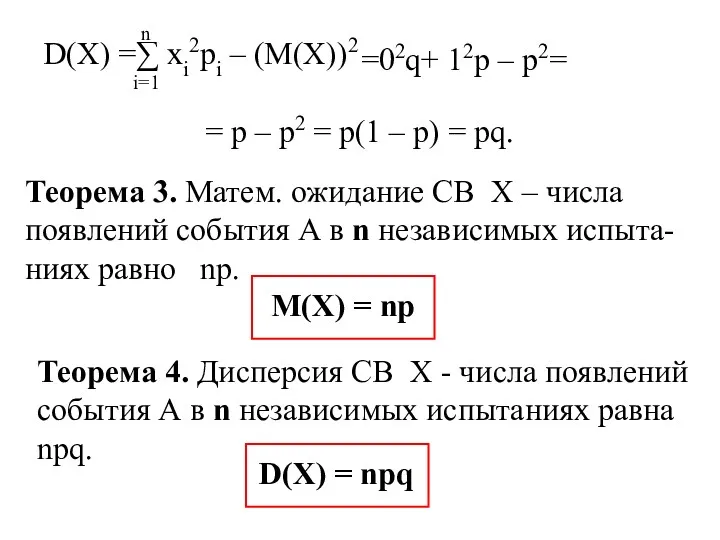

- 27. D(2X – 3Y + 5) = D(2X) + D(3Y) + D(5) = = 22D(X) + 32D(Y)

- 28. D(X) =∑ xi2pi – (M(X))2 =02q+ 12p – p2= = p – p2 = p(1 –

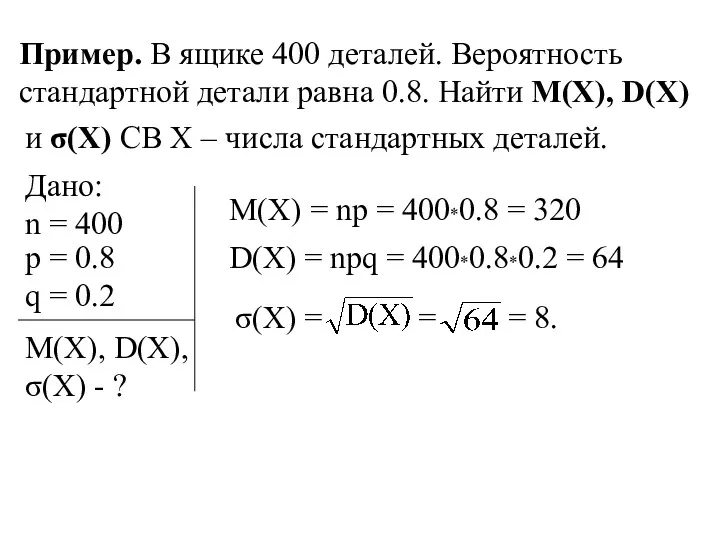

- 29. Пример. В ящике 400 деталей. Вероятность стандартной детали равна 0.8. Найти M(X), D(X) и σ(Х) СВ

- 30. Непрерывная случайная величина (НСВ) Определение. Непрерывной СВ называется та-кая СВ, которая в результате испытаний может принимать

- 31. 1. С помощью интегральной функции распре-деления (или функции распределения) F(x). 2. С помощью дифференциальной функции рас-пределения

- 32. Например, при х = a F(a) = P(Х Свойства функции распределения F(x) x 1. 0 ≤

- 33. P(a ≤ X =P(a 4. F(x) – неубывающая функция, т.е. при x2 > x1 F(x2) ≥

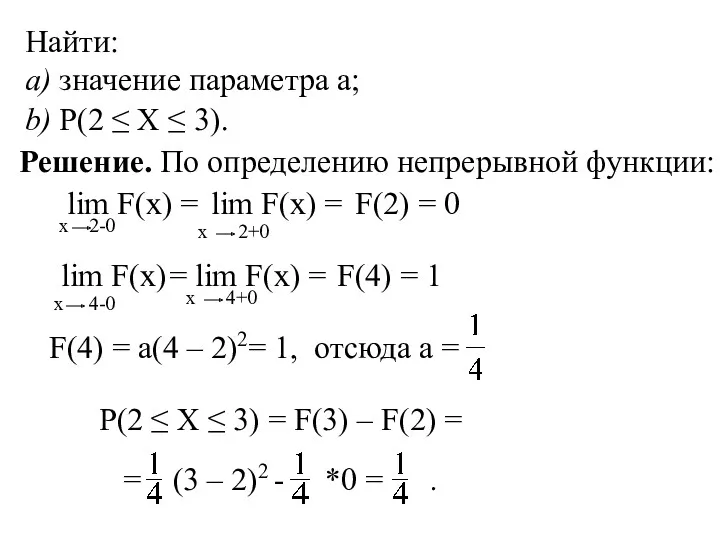

- 34. Найти: a) значение параметра a; b) P(2 ≤ X ≤ 3). Решение. По определению непрерывной функции:

- 35. 0 x F(x) 2 4 1 Замечание. Графиком функции распределения ДСВ Х является разрывная ступенчатая (кусочно-

- 36. Дифференциальная функция распределения НСВ(плотность распределения вероятностей) f(x) Пусть НСВ Х принимает значения из элемен-тарного отрезка x,

- 38. и перейдем к пределу при ∆x 0. Определение. Предел отношения вероятности попадания НСВ Х в элементарный

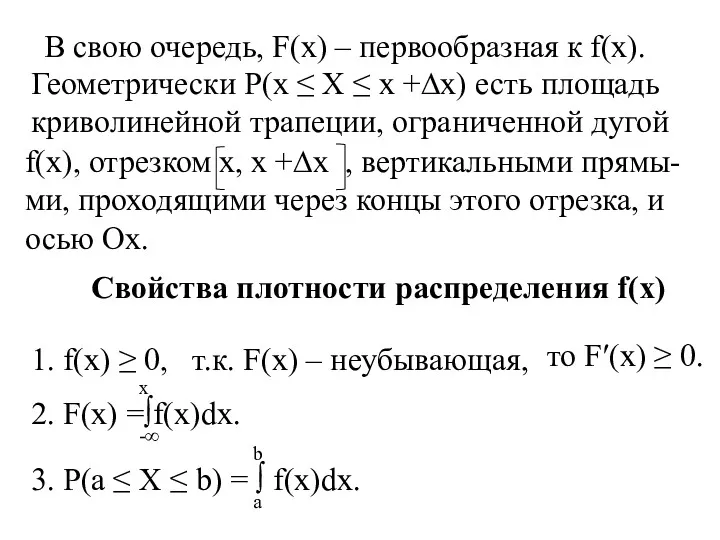

- 39. В свою очередь, F(x) – первообразная к f(x). Геометрически P(x ≤ X ≤ x +∆x) есть

- 41. Скачать презентацию

Дискретная СВ (ДСВ)

Определение. Дискретной называется такая СВ, которая принимает конечное или

Дискретная СВ (ДСВ)

Определение. Дискретной называется такая СВ, которая принимает конечное или

Событие – одно из возможных значений СВ.

Например,

Y = {число ДТП за

Событие – одно из возможных значений СВ.

Например,

Y = {число ДТП за

Пусть значение x1 появляется с вероятностью p1,

значение x2 - с

Пусть значение x1 появляется с вероятностью p1,

значение x2 - с

1) значения xi должны располагаться в порядке возрастания, т.е.

x1 <

1) значения xi должны располагаться в порядке возрастания, т.е.

x1 <

X

P

0

*

*

*

*

*

*

*

xi

Задача. В корзине 5 яблок по 100гр., 2 яблока

по 80 гр.

X

P

0

*

*

*

*

*

*

*

xi

Задача. В корзине 5 яблок по 100гр., 2 яблока

по 80 гр.

При составлении ЗР СВ могут встретиться 4 типа задач.

1 тип. СВ

При составлении ЗР СВ могут встретиться 4 типа задач.

1 тип. СВ

Дано:

n = 3

p = 0.6

q = 0.4

ЗР СВ X

X

Дано:

n = 3

p = 0.6

q = 0.4

ЗР СВ X

X

2 тип. СВ X – число испытаний с постоянной

вероятностью p

2 тип. СВ X – число испытаний с постоянной

вероятностью p

n = 4

Дано:

p = 0.8

q = 0.2

ЗР СВ Х

n = 4

Дано:

p = 0.8

q = 0.2

ЗР СВ Х

3 тип. СВ X – число наступлений события А, но с

3 тип. СВ X – число наступлений события А, но с

Дано:

p1= 0.8, q1= 0.2

p2= 0.7, q2= 0.3

p3= 0.6,

Дано:

p1= 0.8, q1= 0.2

p2= 0.7, q2= 0.3

p3= 0.6,

4 тип. СВ X – число испытаний с различной вероятностью pi

4 тип. СВ X – число испытаний с различной вероятностью pi

Тогда ЗР СВ X – индикатора события А:

X P

0

1

q

p

Действия над

Тогда ЗР СВ X – индикатора события А:

X P

0

1

q

p

Действия над

Определение. Суммой(разностью или произ-ведением) двух независимых СВ X и Y назы-

вается

Определение. Суммой(разностью или произ-ведением) двух независимых СВ X и Y назы-

вается

в ЗР записывается только одно из них, а их веро-ятности складываются.

в ЗР записывается только одно из них, а их веро-ятности складываются.

z2 = 20 = 40 – 20 или 50 – 30,

z2 = 20 = 40 – 20 или 50 – 30,

“Северные” забили стрелку “южным”. Бригадир “северных” – человек настроения и имеет

“Северные” забили стрелку “южным”. Бригадир “северных” – человек настроения и имеет

Вариант 1. Без оружия. Случайная величина – число потерянных бойцов. Математическое

Вариант 1. Без оружия. Случайная величина – число потерянных бойцов. Математическое

ЧИСЛОВЫЕ ХАРАКТЕРИСТИКИ ДСВ

Математическое ожидание М(Х);

Дисперсия D(X);

Среднее квадратическое отклонение

ЧИСЛОВЫЕ ХАРАКТЕРИСТИКИ ДСВ

Математическое ожидание М(Х);

Дисперсия D(X);

Среднее квадратическое отклонение

По смыслу матем. ожидание есть среднее зна-чение СВ Х и имеет

По смыслу матем. ожидание есть среднее зна-чение СВ Х и имеет

3. M(X + Y) = M(X) + M(Y);

4. M(X –

3. M(X + Y) = M(X) + M(Y);

4. M(X –

дания:

D(X) = M(X – M(X))2

D(X) =∑( xi –

дания:

D(X) = M(X – M(X))2

D(X) =∑( xi –

значения. Дисперсия имеет размерность квадра-та СВ.

Свойства дисперсии D(X)

1. D(X) >0.

значения. Дисперсия имеет размерность квадра-та СВ.

Свойства дисперсии D(X)

1. D(X) >0.

Среднее квадратическое отклонение показыва-ет, на сколько в среднем отклоняются значения

СВ от

Среднее квадратическое отклонение показыва-ет, на сколько в среднем отклоняются значения

СВ от

Пример.

Х 80 100 120

P 0.2 0.5 0.3

M(X)=102

Пример.

Х 80 100 120

P 0.2 0.5 0.3

M(X)=102

D(2X – 3Y + 5) = D(2X) + D(3Y) +

D(2X – 3Y + 5) = D(2X) + D(3Y) +

D(X) =∑ xi2pi – (M(X))2

=02q+ 12p – p2=

= p

D(X) =∑ xi2pi – (M(X))2

=02q+ 12p – p2=

= p

Пример. В ящике 400 деталей. Вероятность стандартной детали равна 0.8. Найти

Пример. В ящике 400 деталей. Вероятность стандартной детали равна 0.8. Найти

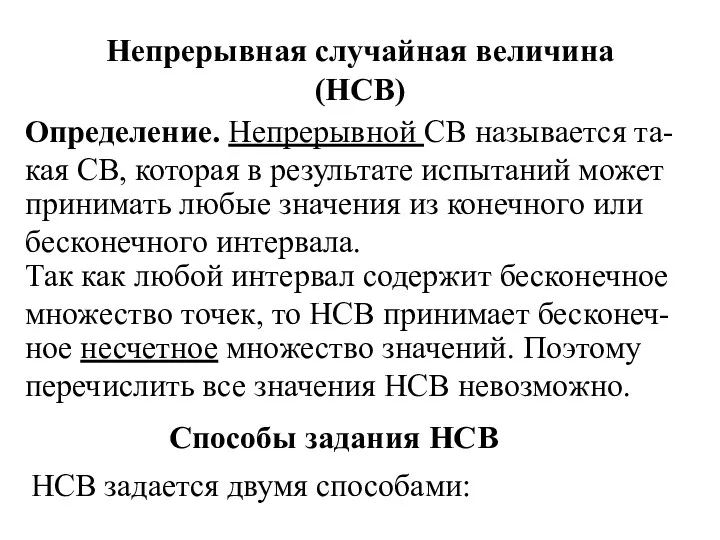

Непрерывная случайная величина (НСВ)

Определение. Непрерывной СВ называется та-кая СВ, которая в

Непрерывная случайная величина (НСВ)

Определение. Непрерывной СВ называется та-кая СВ, которая в

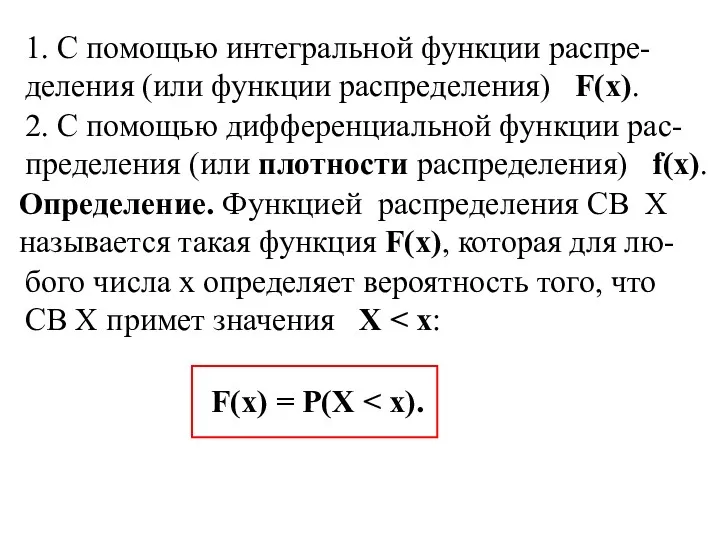

1. С помощью интегральной функции распре-деления (или функции распределения) F(x).

2. С

1. С помощью интегральной функции распре-деления (или функции распределения) F(x).

2. С

Например, при х = a F(a) = P(Х < a)

Свойства функции

Например, при х = a F(a) = P(Х < a)

Свойства функции

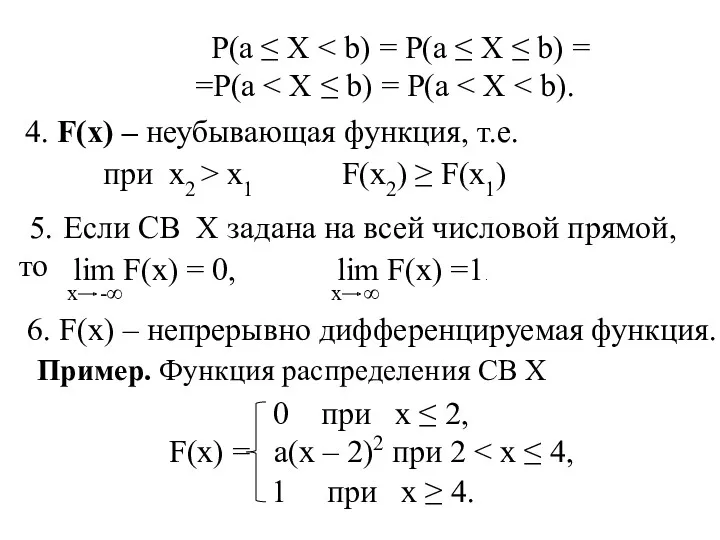

P(a ≤ X < b) = P(a ≤ X ≤

P(a ≤ X < b) = P(a ≤ X ≤

Найти:

a) значение параметра a;

b) P(2 ≤ X ≤ 3).

Решение.

Найти:

a) значение параметра a;

b) P(2 ≤ X ≤ 3).

Решение.

0

x

F(x)

2

4

1

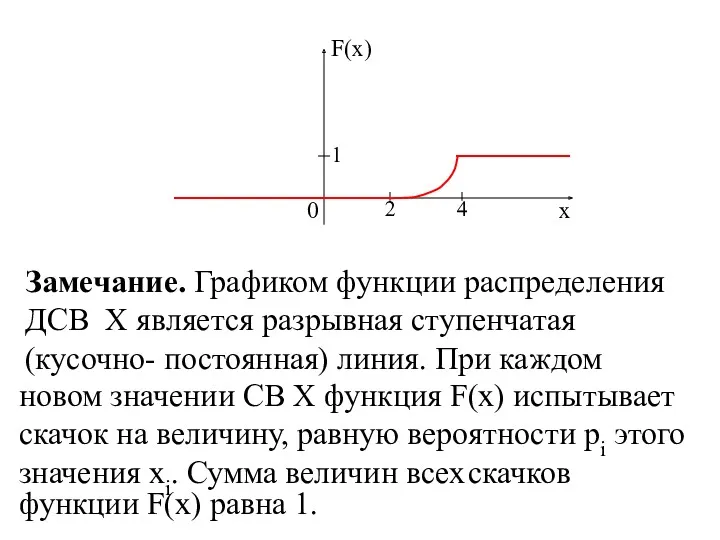

Замечание. Графиком функции распределения ДСВ Х является разрывная ступенчатая (кусочно- постоянная)

0

x

F(x)

2

4

1

Замечание. Графиком функции распределения ДСВ Х является разрывная ступенчатая (кусочно- постоянная)

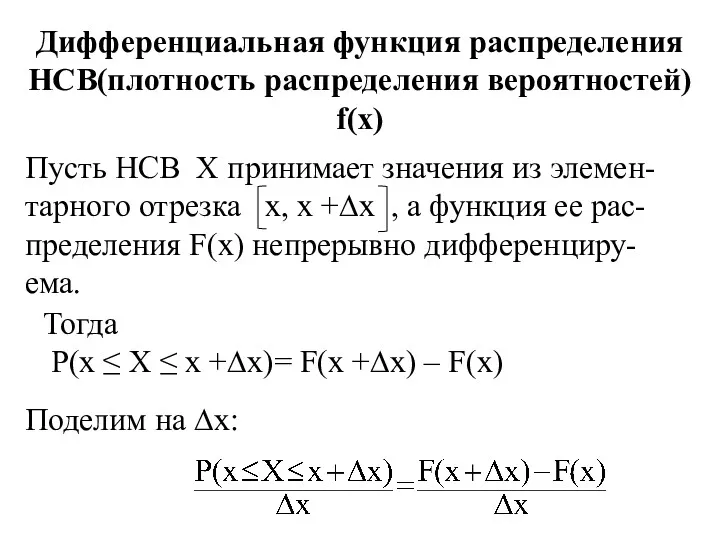

Дифференциальная функция распределения НСВ(плотность распределения вероятностей) f(x)

Пусть НСВ Х принимает

Дифференциальная функция распределения НСВ(плотность распределения вероятностей) f(x)

Пусть НСВ Х принимает

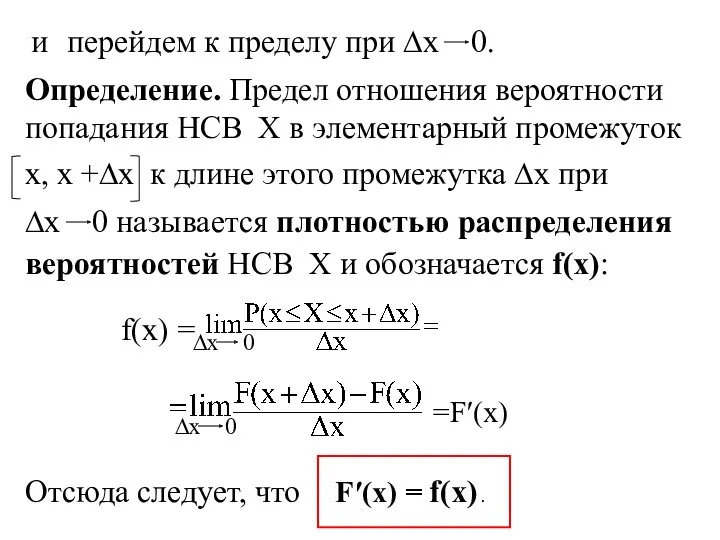

и

перейдем к пределу при ∆x 0.

Определение. Предел отношения вероятности попадания НСВ

и

перейдем к пределу при ∆x 0.

Определение. Предел отношения вероятности попадания НСВ

В свою очередь, F(x) – первообразная к f(x).

Геометрически P(x ≤ X

В свою очередь, F(x) – первообразная к f(x).

Геометрически P(x ≤ X

Проценты 5 класс

Проценты 5 класс Особливості організації навчання математики у 2019-2020 н.р

Особливості організації навчання математики у 2019-2020 н.р Производная по направлению. Градиент

Производная по направлению. Градиент Презентация Сочетательное свойство умножения

Презентация Сочетательное свойство умножения Evolutionary games. (Lecture 7)

Evolutionary games. (Lecture 7) Виды треугольников. Треугольники и их элементы

Виды треугольников. Треугольники и их элементы Метрология. Калибровка средств измерений. (Лекция 4)

Метрология. Калибровка средств измерений. (Лекция 4) Подготовка к ЕГЭ (профильный уровень). Задания 4

Подготовка к ЕГЭ (профильный уровень). Задания 4 Деление и умножение десятичной дроби 0,1; 0,01; 0,001

Деление и умножение десятичной дроби 0,1; 0,01; 0,001 Подобие треугольников. Решение практических задач

Подобие треугольников. Решение практических задач Теория вероятностей. Задачи

Теория вероятностей. Задачи Способы решения систем линейных уравнений (7 класс)

Способы решения систем линейных уравнений (7 класс) Метод замены множителей

Метод замены множителей Способы наглядного представления статистических данных. Тема 5

Способы наглядного представления статистических данных. Тема 5 Золотое сечение в архитектуре, скульптуре, живописи

Золотое сечение в архитектуре, скульптуре, живописи Логика предикатов

Логика предикатов Проценты. Скидки

Проценты. Скидки Многогранники. Выпуклые и невыпуклые многогранники

Многогранники. Выпуклые и невыпуклые многогранники Презентации к уроку Математика в 1 классе. Диск Диск

Презентации к уроку Математика в 1 классе. Диск Диск Признаки параллельных прямых

Признаки параллельных прямых урок по математике 4 класс

урок по математике 4 класс Презентация Повторение пройденного.Решение задач.

Презентация Повторение пройденного.Решение задач. Понятие и свойства логарифма

Понятие и свойства логарифма аннимационный плакат Таблица умножения Диск

аннимационный плакат Таблица умножения Диск Транспортная задача

Транспортная задача Ряд Маклорена. (Тема 14.3)

Ряд Маклорена. (Тема 14.3) Из истории числа

Из истории числа Табличное сложение и вычитание

Табличное сложение и вычитание